華人首富掌舵的BNB財庫:飆漲600%後,上漲動能還在嗎?

- 核心观点:BNB财库借壳VAPE,打造加密资产上市公司。

- 关键要素:

- 5亿美元PIPE融资聚焦BNB持仓。

- 10X Capital主导,机构背书。

- 股价盘前暴涨1800%。

- 市场影响:加密资本集中度风险加剧。

- 时效性标注:中期影响。

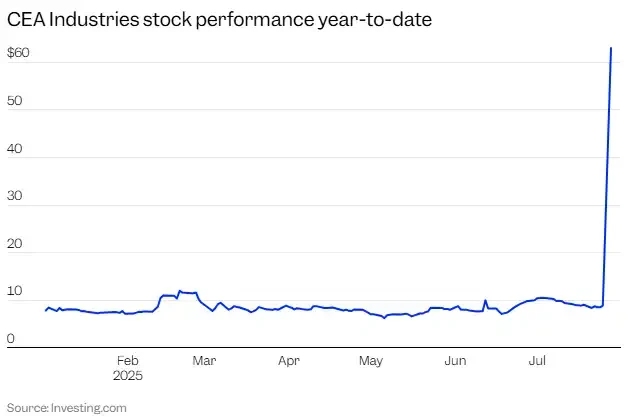

7 月28 日,傳言多日的BNB 財庫「正統軍」,最終落在了一家名為VAPE 的小型尼古丁電子煙公司身上——這家此前市值不足千萬美元的小盤股,意外成為華人首富親自挑選的幸運兒。

消息提前搶跑,導致盤前該股一度漲超1800%+。開盤後,股價從週五的收盤價8.88 美元,躍升至盤中高點82.88 美元。

有知情人士向律動BlockBeats 透露,Binance 相關投資團隊早在7 月初前,便已啟動BNB 財庫專案的殼公司收購與私募融資籌備工作。而另一位知情人士表示,為防止殼資源在落地前遭遇「老鼠倉」風險,該團隊曾同時買入多家美股小型殼公司,直到最後時點才敲定最終標的VAPE。

在這場股價異動背後的,是一份PIPE 私募融資協議——金額高達5 億美元,由10 X Capital 與YZi Labs 聯手主導,意圖將VAPE 打造成全球最大上市的BNB 財庫公司。

這不是一場散戶狂熱,而是一場結構化設計精密的資本實驗——一場關於「合規持有BNB + 上市公司估值溢價」的新型套利路徑,也可能是一場Binance 生態的平行敘事突圍。

VAPE,這家原本籍籍無名的公司,正作為「BNB 財庫」敘事中的關鍵變量,被更大範圍的資本市場記住。

拆解BNB 財庫操盤路徑:從殼到估價槓桿

7 月28 日,VAPE(原CEA Industries)正式發佈公告,宣告由10 X Capital 攜手YZi Labs 主導的PIPE 私募融資,初步融資規模達5 億美元,包括4 億現金+ 1 億美元加密資產認購,此外附加的認股權證若全部行權,總融資規模最高可擴大至12.5 億美元。

這筆融資不僅規模驚人,還明確定位:VAPE 要創造全球最大、公開上市的BNB 財庫公司,將BNB 引入資本市場,以資產配置模式吸引合規資金參與BNB Chain 生態。

這也意味著,VAPE 不再是過去的硬體或零售供應商,而是轉型為專注於BNB 的金融結構平台,將BNB 的價值與收益機制融入上市公司資本結構中。

PIPE 融資完成後,VAPE 將由具備institutional 和digital asset 背景的核心團隊執掌——David Namdar(Galaxy Digital 聯合創始人,現為10 X Capital 高層)將出任CEO;Russell Read(前CalPERS 首席投資官,現任10 X Capital CIO)將擔任首席執行長(Saadinity)營運公司(Kajaity)。

同時,10 X Capital 本身將擔任BNB 財庫的資產管理人,負責結構設計、資本運作和後續策略落地;而YZi Labs 提供策略支持,助力PIPE 配售順利進行。超過140 家機構與加密資金(如Pantera Capital、Blockchain.com、GSR、Arrington 等)參與此次融資,形成強大資本背書。

律動BlockBeats 拆解本次VAPE 公告,融資所得將用於建立一個集中BNB 的長期財庫策略。未來12–24 個月,VAPE 會建構初步BNB 持股並透過ATM(At-The-Market)發行等方式規模化加倉;考慮參與BNB 質押、借貸、DeFi 協議收益等機制,以獲得結構化收益,同時設定保守風險框架。

此營運模式與MicroStrategy 的BTC 財庫模式異曲同工,但將焦點置於具有更強生態用途的BNB 上,透過收益型策略補充持幣增值邏輯,使其具備現金流與溢價空間。

在PIPE 結束後,VAPE 將成為提供單一Layer-1 區塊鏈曝險的最大公開交易公司之一。

簡單來說,這輪融資的最終形態,就是為這家公司裝上了價值12.5 億美元的「加密彈藥庫」去買BNB。相較之下,SharpLink(SBET)作為最早押注ETH 財庫概念的公司,前後總融資也不過5.25 億美元。

交易落地之後:股價會怎麼走?

PIPE 簽署後,VAPE 宣布這筆融資預計在2025 年7 月31 日前完成。屆時,資金將到賬,公司更新後的資金管理策略也將同步生效。根據公告,公司普通股仍將繼續在納斯達克資本市場交易,股票代號維持為「VAPE」。

PIPE 融資的本質,是一種「以折價換資金」的定向增發。說穿了,就是公司給特定投資人「打折賣股票」,換來一大筆資金。在VAPE 主融資額度為5 億美元,其中4 億為現金,也就是說另外1 億是BNB 資產。並附帶最高可達12.5 億美元的認股權證機制。簡言之,公司將發行大量新股與權證交付給PIPE 投資者。

這將直接導致兩個結構性結果:原有股東的持股比例被稀釋。若以完全稀釋後的計算方式,老股東的投票權和收益權佔比將顯著下滑;公司資本結構複雜化。認股權證、附帶鎖倉條款、階段行權機制等,將使得公司在資本市場中的估值方式更偏向「結構模型」而非基本面模型。

隨著PIPE 配售完成,VAPE 的股權結構將從「控股型」轉向「流通型」,尤其是在認股權證被行使後,公司自由流通股本將出現數量級增長。

這一點,在VAPE 的PIPE 條款中體現得尤為明顯:本輪交易設計了大比例認股權證機制,允許投資者在特定時間節點以低於市場價的價格認購公司新股,構成典型的權證+配售組合套利結構。

圖片來源:crypto-economy

圖片來源:crypto-economy

具體來看,這類權證一般具有以下幾個特徵-定價極低:遠低於公開市場股價,形成潛在套利空間;分階段解禁:部分權證在融資完成即解鎖,其餘設有價格觸發、時間滾動等機制;可能配合市價動態執行:當股價高於某一門檻(如PIPE 定價2~3 倍)時,可能配合市價動態執行:當股價高於某一門檻(如PIPE 定價2~3 倍)時,可能會配合市價動態執行:當股價高於某一門檻(如PIPE 定價2~3 倍)時,可能會配合市價動態執行或加速轉股條款。

在這種結構下,VAPE 的股價行為不僅受到基本面因素驅動,更將被PIPE 投資者的行為所左右。一旦估值偏離現實資產水平,這類結構會形成強套現動機,反而成為流動性衝擊的源頭。

那落實到股價層面,究竟會走向上漲還是回落?

我們結合現有的PIPE 案例,將VAPE 拆解。這種結構性賽局大致呈現如下三階段路徑:

第一階段:預期驅動階段(已發生)

7 月28 日PIPE 公告發布後,VAPE 股價在盤前暴漲800%,從8.88 美元一度飆升至80 美元區間,觸發多輪熔斷。此時市場尚未關注基本面,僅基於公告中的敘事預期進行定價,形成強烈的投機情緒。

由於融資尚未到賬,認購權證未解鎖,市場處於「低流通、高情緒、無供給」的結構,股價對預期極為敏感。

第二階段:結構釋放階段(交易完成後)

預計7 月31 日交易完成後,資金到位,部分PIPE 投資人將獲得初始股份和可轉讓權證。

此時市場進入一個微妙區間:股價若維持高位,權證持有者可能選擇快速行權套現,形成價格壓制;若市場對財庫模型失去信心,早期套利者將第一時間離場;公司如果披露未按預期建倉BNB,也會削弱“鏈上NAV 錨定”預期。

在這個階段,波動性顯著上升,定價主導從「價值錨定」轉向「資金行為」.

第三階段:估值回歸或二次敘事啟動

若BNB 走勢強勁,且公司發布鏈上收益明細,市場可能重新聚焦「Crypto NAV+」模型,推動估值進入二次上漲;若市場情緒冷卻或PIPE 方持續套現,公司股價將回歸資產價值中樞,或進入流動性真空區。

這也是多數PIPE 計畫最終走向分化的關鍵階段──部分進入二級長期交易邏輯,部分則成為「講完故事、資金離場」的一次性案例。

漲,可能來自結構性稀缺;跌,則往往始於流動性失速。兩種路徑,都已在其他PIPE 案例中反覆出現。所以,漲跌之間,其實不是價值判斷,而是流動性釋放的速度之爭。

殼公司之選:VAPE 具備了哪些條件?

若將VAPE 的故事往前追溯,我們會看到一個截然不同的起點。

VAPE 的前身是CEA Industries,一家專注於室內農業與大麻溫控系統的工程設備公司,其子公司Surna 主要提供LED 照明、空氣循環、水耕設備等服務,客戶以北美大麻種植商為主。公司長期處於低成長、低利潤、低市值的「三低」狀態。

根據StockAnalysis 與TipRanks 的資料,2024 年底公司全年營收不足600 萬美元,市值長期在千萬美元以下徘徊,美股流通量極低。

2024 年,公司嘗試進行第一次策略轉型:以1,800 萬加元的價格收購加拿大中部vape 連鎖品牌Fat Panda,後者擁有33 家門市,年營收超過3,800 萬加元,EBITDA 率接近21%。這是一次從「硬體賣方」轉向「終端零售」的嘗試,標誌著VAPE 從設備供應商向消費品牌靠攏。

但這並不足以支撐公司估值重估。

所以VAPE 這家公司過去並不吸睛,甚至可以說是「資本市場的沈水者」。但正是這些被詬病的缺陷,反而成為「殼公司」最具利用價值的特質──足夠小的殼;夠乾淨的股權結構;有待活化的市值空間;加密市場中的敘事真空(BNB 曝險)。

對VAPE 來說,是否能成為「BNB 的MicroStrategy」式案例仍有待驗證。但可以確定的是:它不再是原來那家電子煙公司,而是變成了一個嵌套在資本遊戲中的可編程殼——外殼是美股上市公司,內核是結構化金融工具,靈魂則是敘事和情緒的操盤能力。

控盤與核心團隊:誰在駕馭這場融資?

在這場「用資產換估值」的轉型實驗背後,VAPE 扮演的角色是金融載體,而非經營實體。真正推動這場轉型的是一支以資本結構為核心工具的操盤團隊——金融與加密背景的混編隊伍,他們的目標並不僅是完成一次融資,而是構建一個自洽的估值閉環:從一級配售,到鏈上資產建倉,再到二級市場敘事釋放。

PIPE 簽署落地後,公司實控邏輯實際上發生了改變。原有的管理團隊以工業與零售背景為主,並不具備主導鏈上財庫、結構化資產管理的能力。真正的操控權逐步轉移至融資主導方-10 X Capital 與YZi Labs。

10 X Capital:此次PIPE 的主導機構,長期專注SPAC 併購、跨國資本套利和結構化交易,是典型的「槓桿型資本工程師」。 2023 年以來,該團隊曾嘗試將MSTR 模型擴展至ETH、SOL、甚至LSD 賽道,此次押注BNB,顯然意圖複製MicroStrategy 的財庫+ 估值複利結構。

YZi Labs:本輪交易的策略顧問方,業界廣泛認為其與CZ 家族基金存在實際聯繫,是推動BNB 財庫化、上市公司路徑化的關鍵幕後推手。這機構的背書,幾乎視為Binance 陣營的明牌支持。在VAPE 專案中,它參與早期殼資源篩選,協助推動媒體發聲節奏,並協同部分投資者與做市團隊制定了「建倉—曝光—估值推導」的敘事策略。

這種資本結構安排的最大特徵在於:VAPE 已不再是價值本身的創造者,而是設計為一個價值釋放的中介平台。 10 X Capital 提供結構與節奏,YZi Labs 提供敘事與通道,BNB 則作為基礎資產嵌入其中。三者共同完成了一次從資產端到市場端的閉環設計。

故事是否成立,最終仍要看鏈上部位能否兌現,市場信心能否持續。而對大多數散戶與旁觀者而言,VAPE 的出現,不是終點,更像是「結構套利時代」加速到來的前奏。

圖片來源:bankless

圖片來源:bankless

尾聲

在一段流傳於Telegram 的投資人對話中,有人算了一筆帳:整個加密產業可用於VC 與流動性基金配置的活躍資本,可能也就70–150 億美元。而VAPE 此輪PIPE 最高預估12.5 億美元的融資,極端情況將吸走約5–10% 的產業可投資資本。

「我從沒見過一個非BTC / ETH / SOL 的項目,單筆deal 吸走這麼多資金。」他說,「而這家公司很可能永遠不會把這筆錢再循環回行業。」

這不僅是資金集中度過高的風險問題,更意味著:加密產業原本就緊張的流動性,正被一個未驗證模型所「虹吸」。

在多頭階段,流動性本該用於啟動多元創新、為DeFi、支付、基礎設施等早期項目提供彈性。如今,這些資金卻集中押注在一個嵌套PIPE 結構和殼資源炒作的「故事殼」上。 VAPE 若成功,固然會複製出更多加密版MicroStrategy;但一旦失敗,它可能會成為一次行業級資源錯配的典型。

資本會書寫敘事,也會製造泡沫。在加密金融的交叉地帶,一切看起來都像是結構套利的勝利,直到流動性徹底枯竭那一刻,才知道有沒有「造血能力」。