浅析Curve的债务难题:流动性提供者的博弈

原文作者:@DeFi_Made_Here

原文編譯:Luccy,BlockBeats

編按:Alphabeth Capital 分析師、Good Entry 顧問@DeFi_Made_Here 在社群媒體平台發文分析了Curve 生態系統目前面臨的挑戰和潛在風險,及創始人Mich 面臨的債務壓力。

@DeFi_Made_Here 在推文中介紹了從Mich 的債務問題到CRV 的設計局限,同時表示對Curve 的未來充滿期待,認為Mich 作為空間中最有才華的開發者之一,將不斷創新以促使生態系統持續發展。此外,文章還對Curve 的最大的流動性提供者@0x Sifu 的做空交易進行分析,從而推測Curve 接下來的發展。 BlockBeats 將原文編譯如下:

CRV 就像一顆定時炸彈一樣,Curve 生態系統目前被交由「可疑個體或實體」掌控,而Mich 有能力償還每月增加170 萬美元的債務。

接下來,我將解釋為什麼我看到了希望之光,以及@0x Sifu 如何參與這場遊戲。

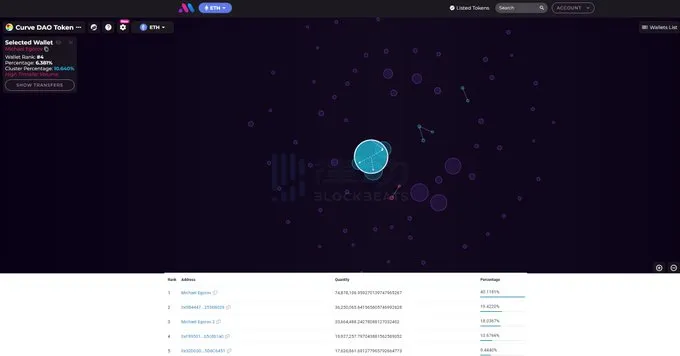

八月時,Mich 手握大約50% 的CRV 流通供應,但由於無法出售(缺乏流動性,負面形像等原因),他不得不以非流動性代幣為抵押進行借貸以獲得現金。

一切都進行得比較順利,直到Curve 被利用,CRV 價格開始下跌。 Mich 接近清算,但他無法兌現公開承諾,在必要時償還債務。

由於沒有足夠的流動性來清算他的借貸頭寸,貨幣市場幾乎陷入了壞帳的境地。放款人開始撤回他們的資產,借款的年化利率開始上升。最糟糕的情況出現在CRV/Frax 池中,利用率達到了100% 。

在100% 利用率下,Fraxlend 的利率每4 小時翻倍一次。為了降低利用率,Mich 部署了一個新的Curve 池和指標:

由crvUSD 和Fraxlend 的CRV/FRAX LP 代幣組成的2 池,初始獎勵為100, 000 美元的CRV。

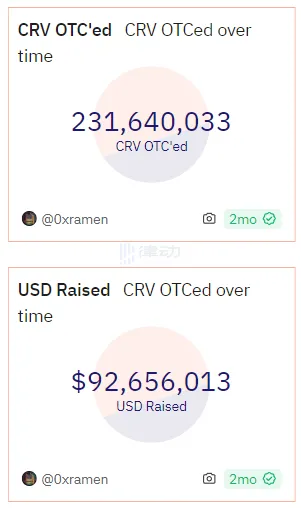

這並沒有降低利率,Mich 只剩下唯一的選擇,即以折扣價出售CRV 進行場外交易,以償還債務。 2.31 億美元的CRV 以0.4 美元的價格出售,總售價為9,200 萬美元,並達成了一個握手協議,同意在2024 年2 月之前不進行場外交易。

完整的交易對手清單請看下方的截圖。包括:@wintermute_t、@DWFLabs、@dcfgod、@machibigbrother、@justinsuntron,還有其他人。

Mich 獲得了足夠的穩定幣來償還部分債務並降低借款利率。市場停止恐慌,但大多數借貸協議不願意承受太多與CRV 相關的風險,因此他們收緊了政策。

Mich 仍可在 @InverseFinance、@CreamdotFinance、@fraxfinance 和@aave v3 上借款。但最大的幫助來自@SiloFinance,他們有意或無意地分叉了自己的協議,為Mich 創建了CRV/crvUSD 市場。

因此,Mich 再次以CRV 為抵押借款。這次借了7,500 萬美元,分配如下:

· Silo: 46.5 M(來自他及相關錢包)

· Fraxlend: 15.1 MFraxlend: 1510 萬美元

· 其他: 13.4 M

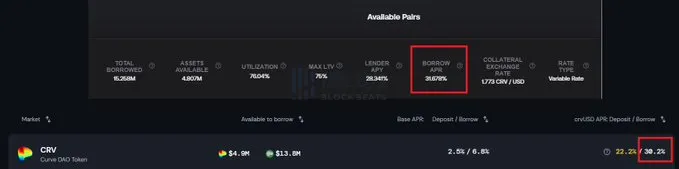

在Silo(和Fraxlend)的借款利率高達30% ,這意味著每年要支付1850 萬美元的利息。為了維持較低的借款利率並提供更多流動性,Mich 通過@pendle_fi 和@Penpiexyz_io 對Silo 池進行激勵和賄賂。

但是,有誰在冒險為Mich 提供流動性呢?

除了那些透過Pendle 存款以獲取提升獎勵的人之外,最大的流動性提供者是@0x Sifu,他在穩定幣上獲得30% 的回報,還有一件更重要的事情。

他在做空CRV。這給價格、Mich 和放貸人更大的壓力。如果池中沒有更多的存款人,Sifu 可以開始從池中撤回流動性並繼續做空CRV。

在我昨天的推文之後,Mich 在電報群寫道,他得知有人在使用Silo 的CRV 進行空頭交易。他提高了利用率,使其變得非常昂貴,Sifu 償還了部分CRV。

如果我的理論正確,Sifu 可以以類似Avi 的方式開始擠壓Mich:

· 減少可用流動性以推高利率

· 做空CRV 清算Mich

Sifu 可獨自將利用率推至100% ,使利率在短時間內上升至1100% 以上。同時,他可以在永續合約上開設CRV 的空頭頭寸,等待場外交易的CRV 買家拋售(場外買家獲利25% -50% )。

我們可以預料到類似八月發生的情況。當人們開始提取資金並拋售CRV 以保護自己,那時Mich 差點失去一切,但有利益關係的人救了他。

但讓我們假設@0x Sifu 是一個善良的行為者,他將普通地償還他的CRV 債務,繼續為Mich 提供流動性,場外交易的買家也不會採取類似的行動。 CurveFinance 有未來嗎?

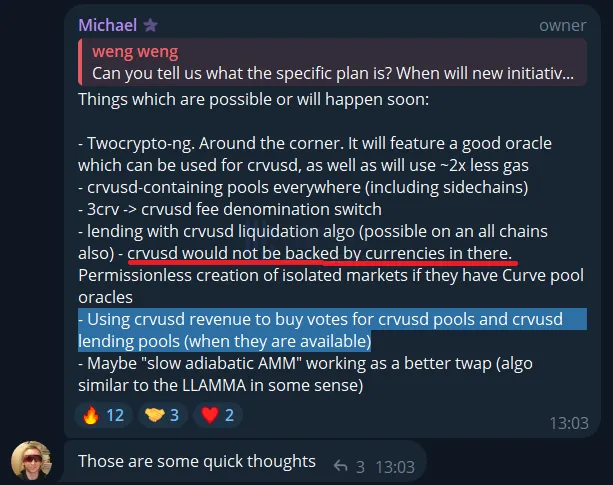

我一直在批評CRV 模型,並聲稱它是不可持續的。雖然隨著crvUSD 的引入,Curve 的情況有望好轉,但是crvUSD 的流動性提供者也是不可持續的。

crvUSD 的流動性提供者直接由Mich 以CRV 進行激勵。顯然,這不會永遠持續,尤其當CRV 價格持續下跌時更不會如此。但Mich 從ve 33 DEXes 獲得了靈感,提出了一個將crvUSD 收入只分配給那些投票支持crvUSD 的LP 的想法。 crvUSD 的費用佔DAO 收入的近一半,因此,對於crvUSD 的流動性提供者的激勵將非常有吸引力。

除此之外,還將有一個帶有crvUSD 清算算法的孤立借貸池。關於此事的信息不多,但crvUSD 不會由池中的貨幣支持。

在未來幾週,當場外交易的CRV 變得可流動時,Curve 將不得不經歷另一次壓力測試。不幸的是,創始人的債務對整個Curve 生態系統的健康造成了很大的壓力,是一種系統性風險。

然而,Mich 是空間中最有才華的開發者之一,正不斷進行創新。希望即將發生的事件不會對Curve 造成傷害,而CRV 的設計限制將允許生態系統持續發展。