LD Capital宏观周报(1.7):2024开年反转,就业数据虚火,机构集体转空,木头姐清空COIN?

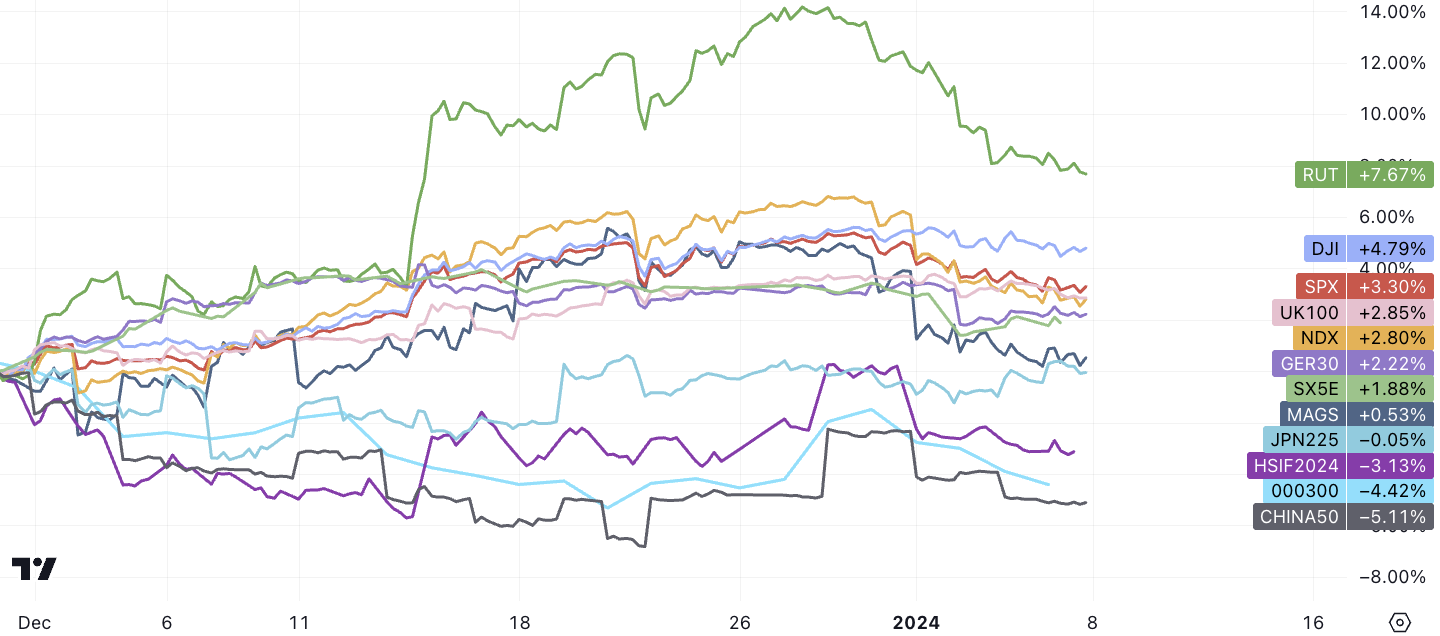

上週全球市場基本上是2023 末的完全反轉,上週股票、債券下跌,數字貨幣劇震,美元、原油上漲,黃金基本上走平,納斯達克距離12.27 高點回調了4% 。市場原來激進的降息預期開始後退(儘管幅度不大), 3 月降息機率從29 日的73% 降至上週五的63% 。

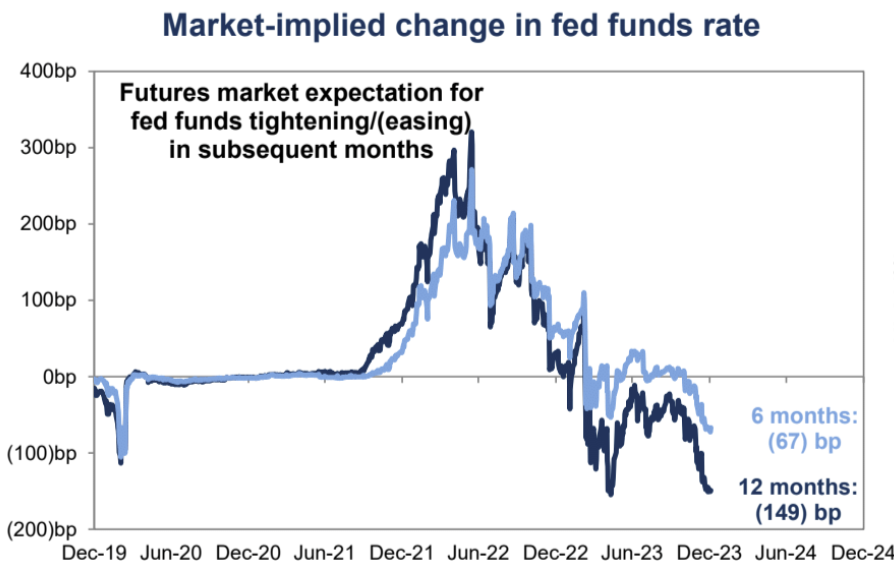

全年降息幅度市場預期仍有149 bp,遠高於Fed 預期的75 bp

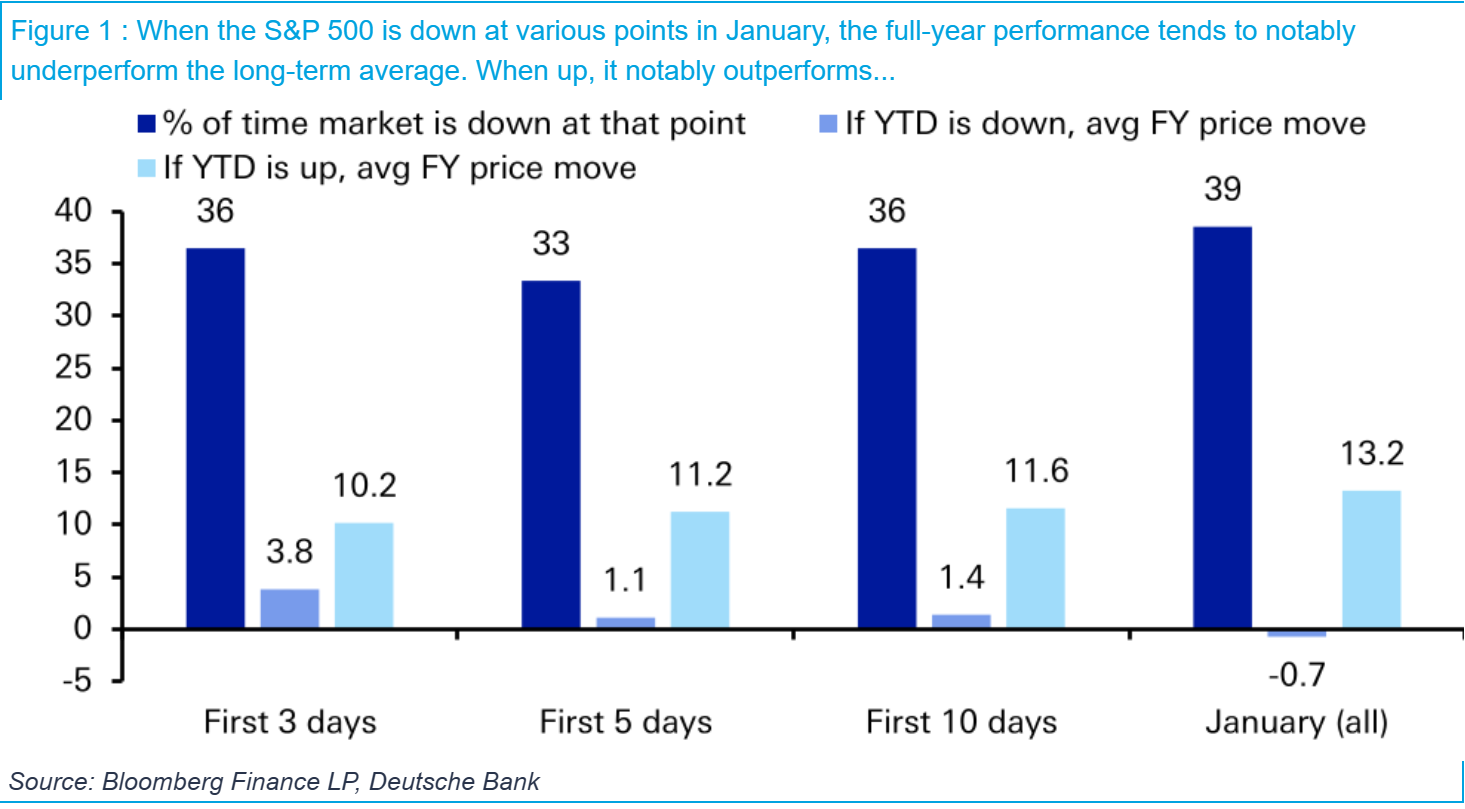

根據DB 的統計凡是美股開年漲勢偏弱的,全年走勢也會弱於平均數:

影響最大的是周五的非農就業數據, 12 月新增就業21.6 萬人大超預期(不少人調侃這次又是政府僱傭和臨時工再次拯救了數據),平均工資增長略高於預期, 12月失業率為3.7% ,低於預期值3.8% ,與11 月前值相同,連續23 個月低於4% 。失業率堅挺是由於勞動力減少,勞動參與率從前值62.8% 進一步降至62.5% ,單月0.3 個百分點的降幅,是近三年來最大的月度降幅,此外工作時長減少(從34.4 小時減少到34.3小時)除了參與率下降,大部分數據都是勞動市場堅挺的表現,另外值得擔憂的就是過去的就業成長再次大幅下調(10 月11 月-71, 000),美國財長耶倫表示,美國已經實現軟著陸,美聯儲做的很好。 Fed Brainard 稱這次NFP 顯示經濟非常健康,Fed wire Nick 認為這次數據對美聯儲來說並沒有帶來太大改變。

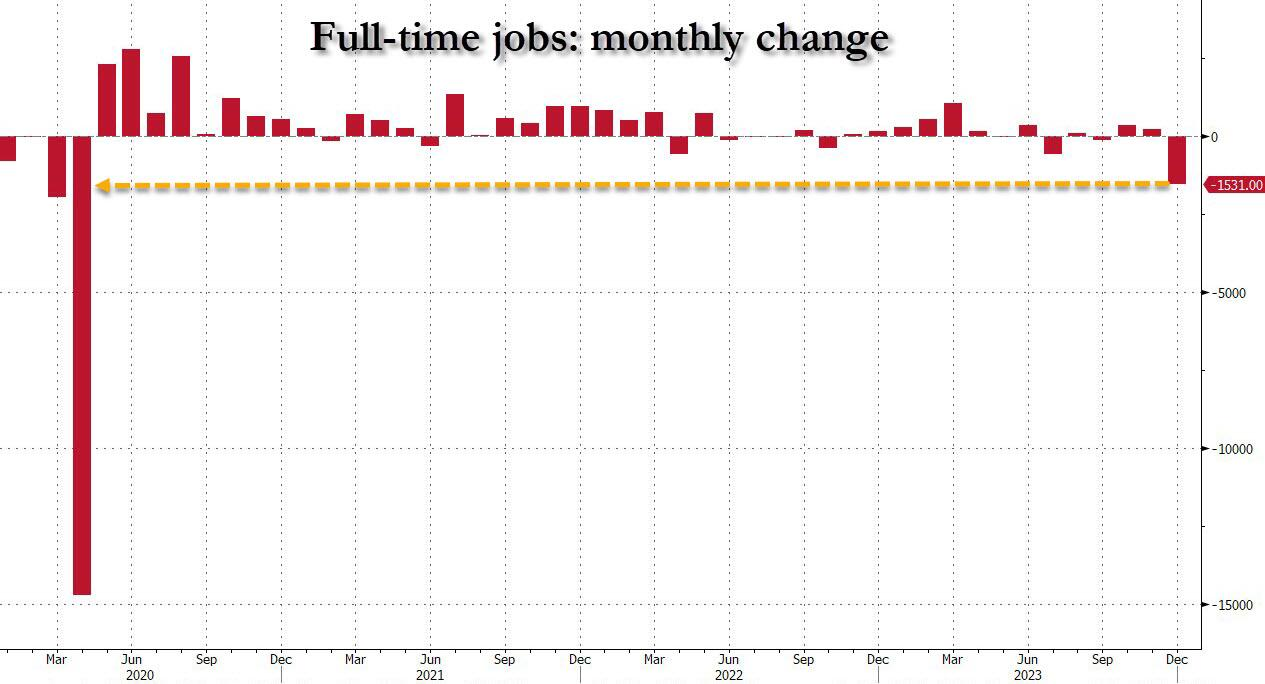

不過仔細看來12 月全職工作數量大幅下降減少153.1 萬至1.332 億,這是新冠疫情來全職崗位最大月度跌幅,當然,隨著全職工作崗位的銳減,必須有一些東西來抵消這種下降,果然,這一切都在於兼職工人的激增。 12 月,兼職人數激增76.2 萬人,創下自新冠封鎖以來的第二高月度增幅,達到2779.4 萬人,創2018 年3 月以來最高增幅,這暗示美國經濟虛火較旺

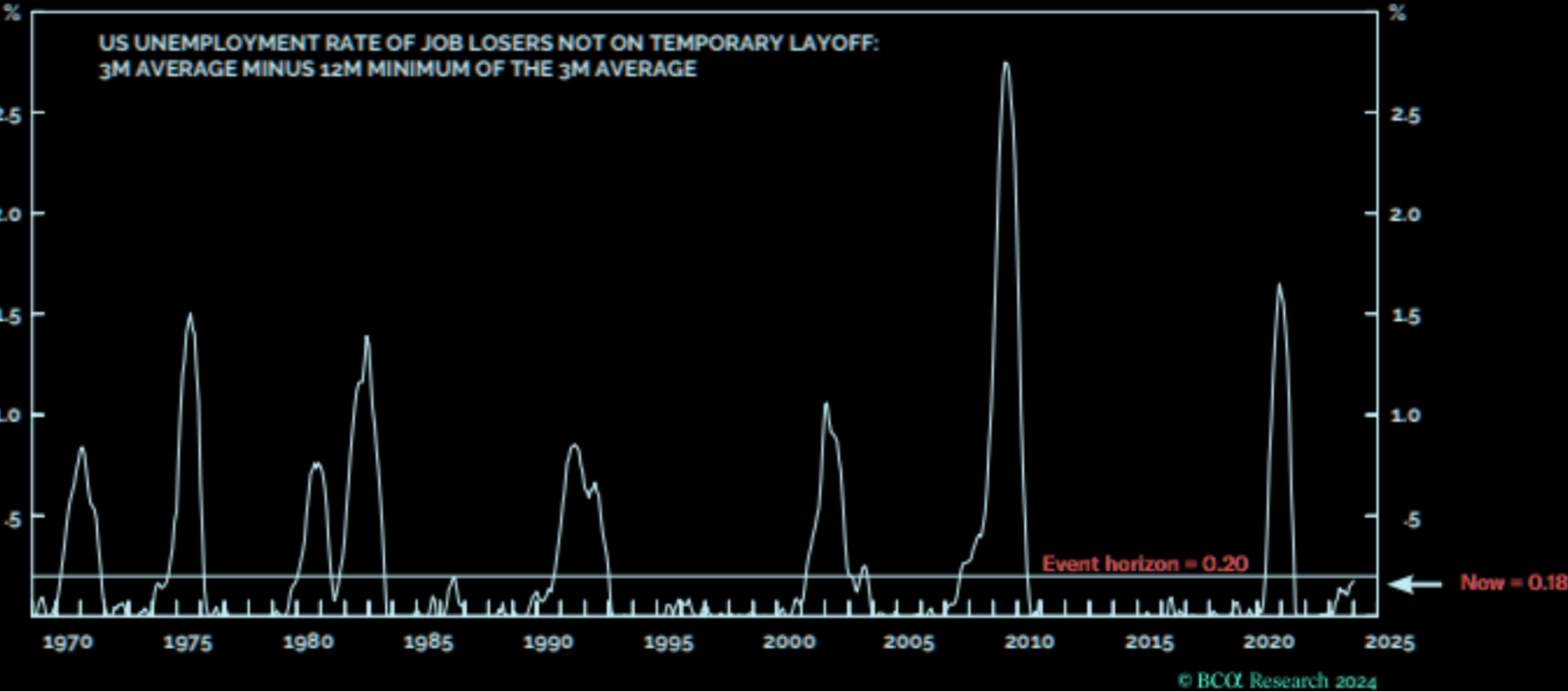

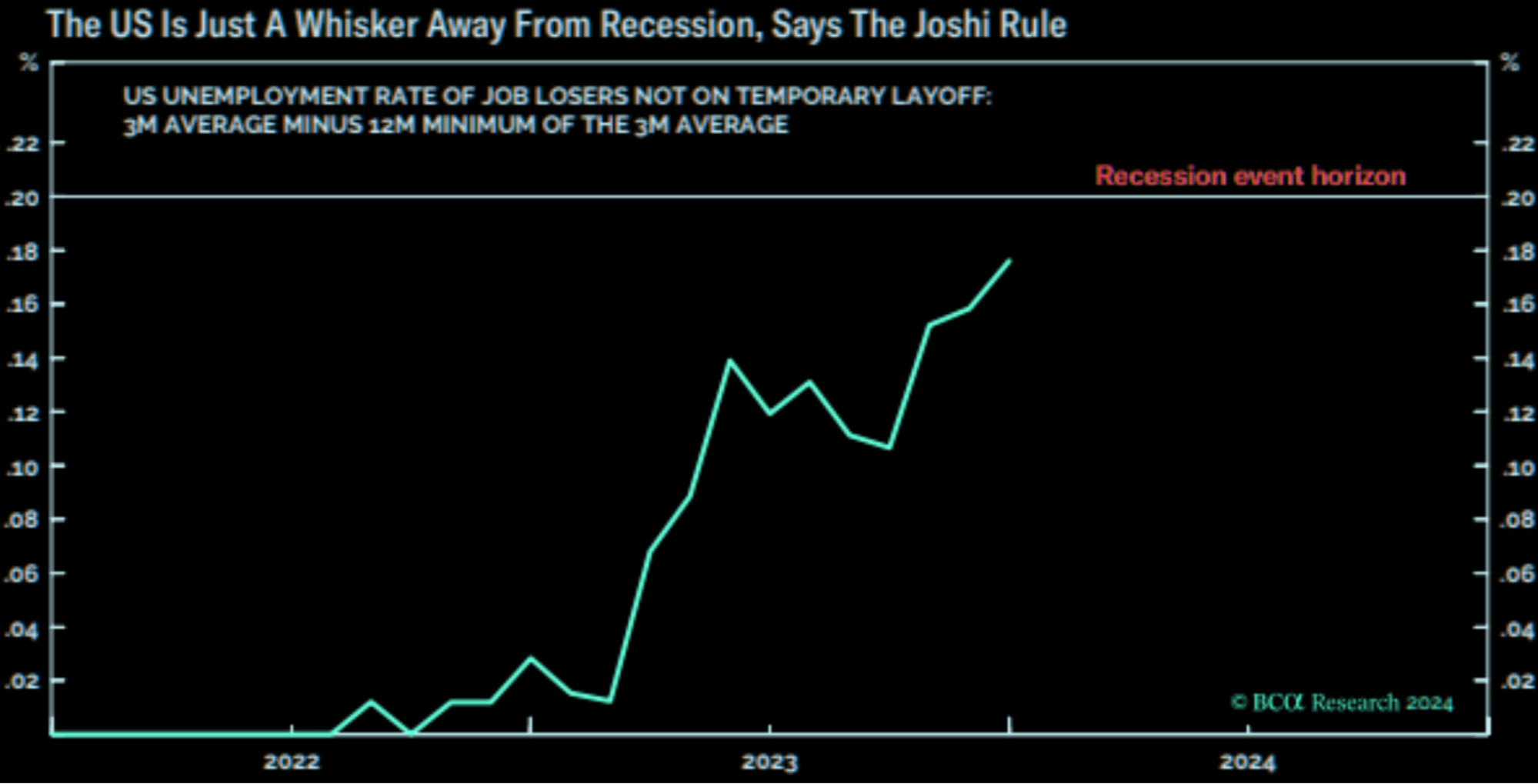

BCA Research 的衰退指標作為參考,指標以非臨時工被裁員的數量的三個月移動平均值從過去12 個月的低點上升0.20% 作為進入衰退的的門檻,目前是0.18%

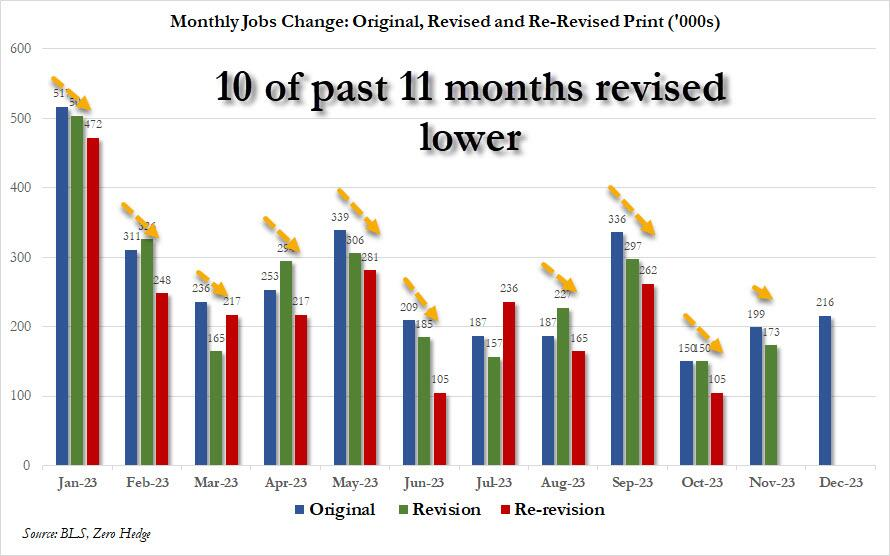

社媒上的輿論已經不太相信初值數字,如下圖所示,過去11 個月中有10 個月的初值已被下調,評論認為白宮就可以將一個強勁的數字歸功於自己,但在一兩個月後,當沒有人注意時,卻悄悄地下調了這個數字:

這次反應最大的市場是美債和美元,收益率衝高又回落, 10 y 一度衝到4.1 又暴跌至3.96 ,最終收在4.05 ,仍然大幅高於12 月28 日3.79 的水平。美元指數一度衝高至103 ,隨後又跌至101.98 ,最終收盤102.44 ,基本持平開盤價。

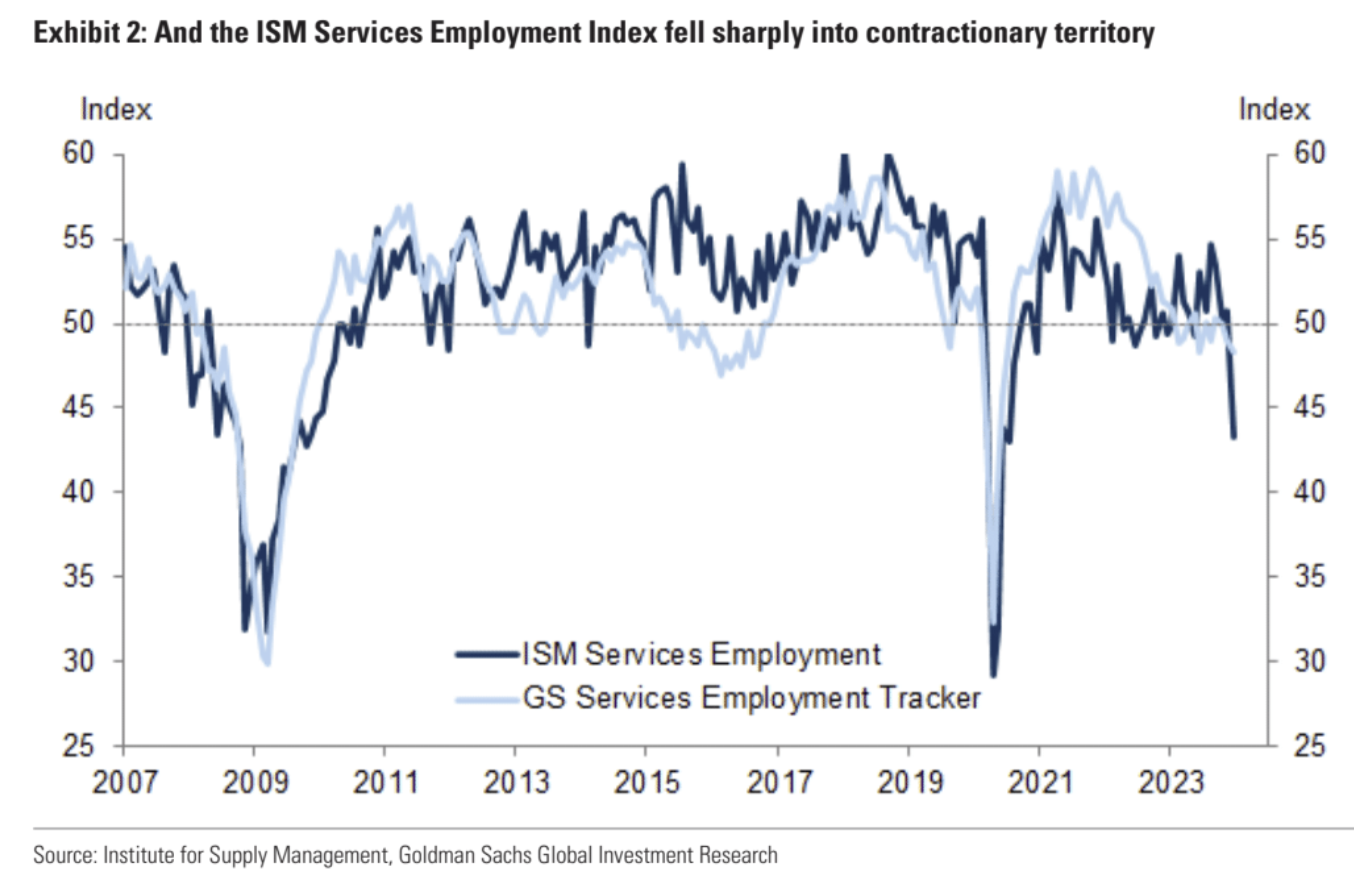

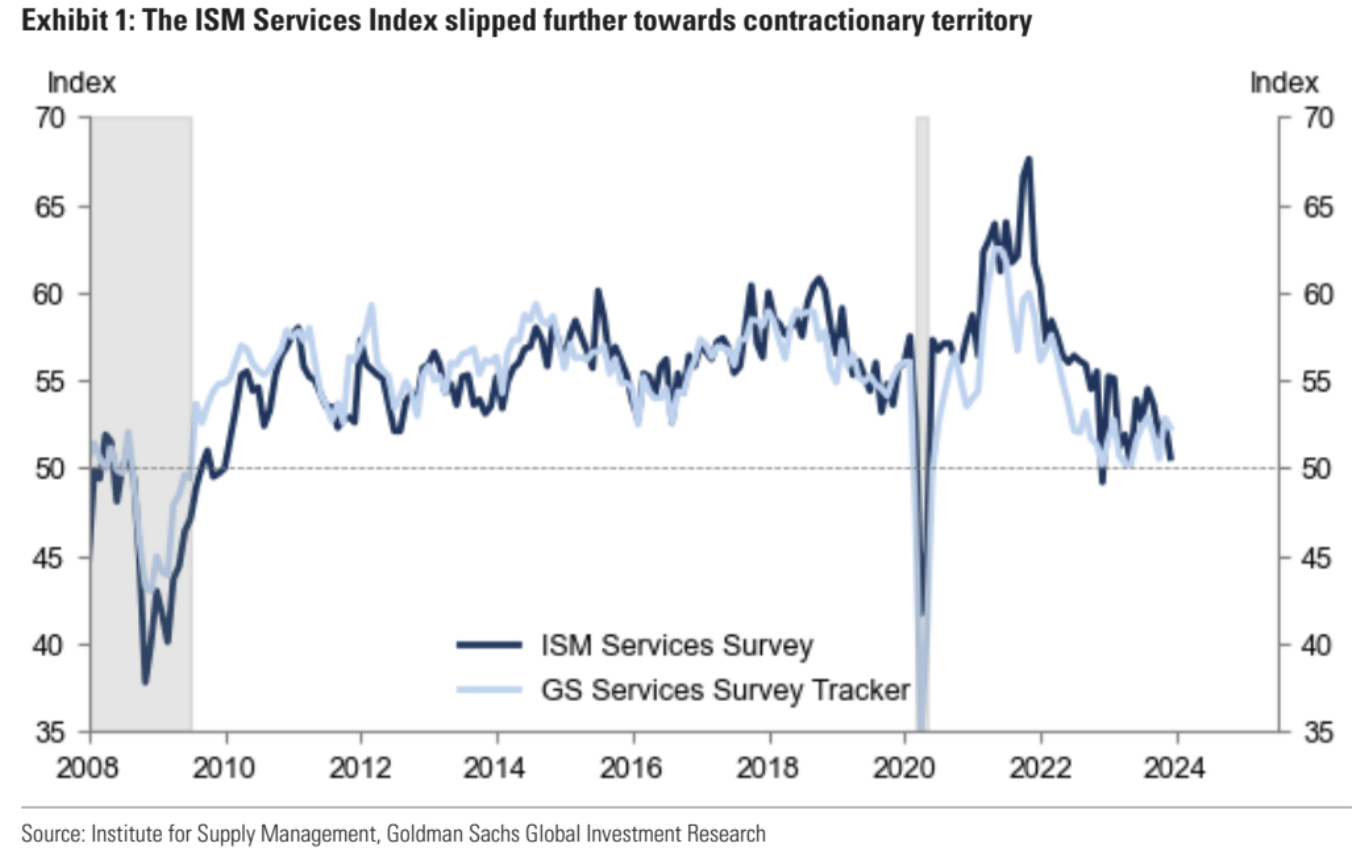

因為首先非農數據沒那麼好,前值大幅下修對沖了12 月的增加,其次隨後公佈的美國12 月ISM 服務業意外大跌(創去年3 月份以來的最大降幅,跌至50.6 ,為去年5 月以來的最低,幾乎陷入停滯)尤其是業分項指數暴跌,深陷收縮區間,創2020 年7 月以來新低,一些分析強調利率上升的滯後效應正在顯現,這數據又挽回了一些市場對提前降息的信心。不過就業分項的43.4 這個數字只有在08 年和20 年才出現過,如果是真的,那就表示就業市場發生了毀滅性的變化。但很可惜能支持美國就業市場崩盤的證據不多,高頻的失業保險領取人數並沒有明顯上升,讓人不禁懷疑這是否是技術性或一次性原因導致的。

不過從收盤來看,美元美債殖利率回調的並不多,最終還都能勉強收漲,這似乎預示現在整體趨勢應該進入了之前過度定價後的反轉通道,或者暗示「降息」交易的性價比開始降低。但若是美國失去了服務業的支撐,經濟前景將變得十分難以預測。從我們之前晨會的數據已經分析過,過去兩個月機構在Fomo 上車,總體倉位已經補回了不少,但是仍有不小的空間,不過要進一步釋放這些補倉空間需要配合進一步樂觀的數據或政策,否則這些資金追高動力只會越來越弱。

經濟數據驚喜自8 月以來持續走弱:

對於美聯儲利率期貨定價來說,NFP 數據公佈後, 2024 年降息價格從135 個基點跌至近125 個基點,在ISM 服務公佈後飆升至145 個基點以上,但在收盤時又回落至135 個基點,顯示市場對美聯儲定價沒有變動。

公司方面關注蘋果,上周大跌6.55% 創7 月來最大跌幅,主要因為連遭降級後,蘋果又面臨反壟斷訴訟威脅,然後富士康也報告因需求低迷導致銷售數據不佳側面給蘋果預期潑了冷水。目前看好蘋果的分析師比例創三年來新低,過去四個季度中,蘋果是唯一收入出現萎縮的大型科技股。

紅海危機升級,油價基本上沒有受到紅海危機的影響。截止發稿,布蘭特原油價格在每桶78 美元附近徘徊,略低於10 月7 日巴以沖突爆發之初的水平。從市場報告來看,石油市場受到中斷的影響較小,許多專業運油的公司仍願意穿越紅海航線,儘管面臨更高的保險費用。有人計算,如果繞行好望角,中東到歐洲的油輪額外耗時20 天,每天假設有150 艘,一艘載貨200 萬桶,那就是在這20 天中有3 億桶原油漂浮在海上,鑑於全球一天產品有8,000 萬桶,所以不能算大幅應供給,供給影響不大主要還是看運費什麼時候增加,增加多少。

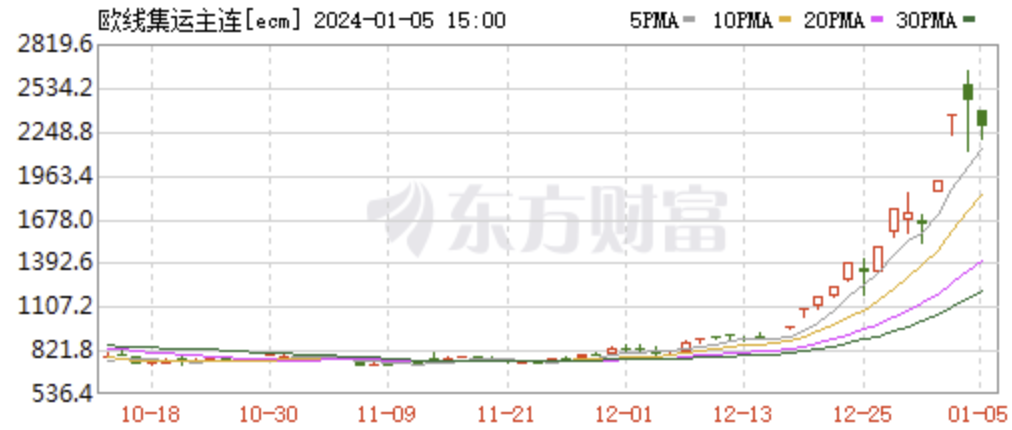

歐線集運期貨距離12 月初已經漲了3 倍:

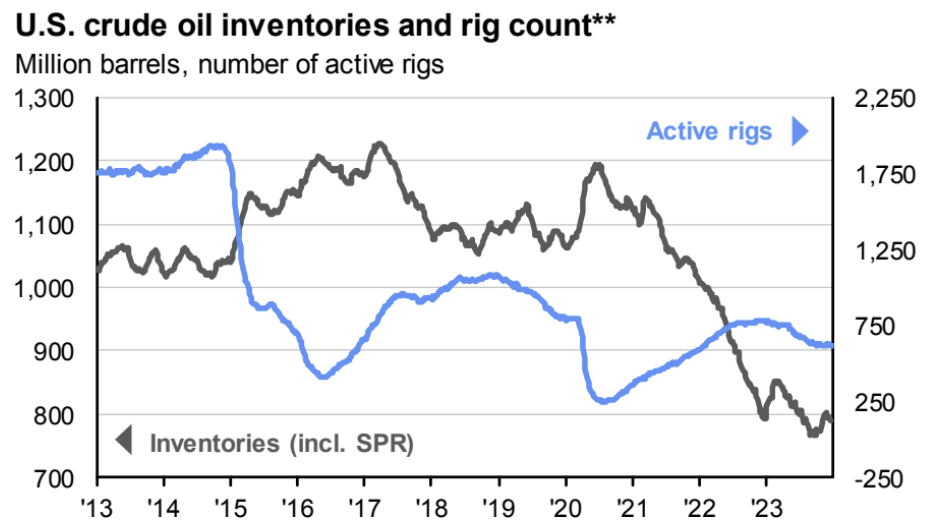

美國庫存小幅補充後又掉頭向下,鑽井數量穩定:

美元指數連續五天上漲(自9 月以來最長的連續上漲)這是自2005 年以來美元最好的一年開局。鑑於美元的對手盤尤其是歐元與美元的利差不太可能大幅擴大,美聯儲採取鴿派立場美元也有望維持強勢。

美聯儲會議紀要偏保守

紀要暗示已完成加息,但未提供降息時間表,幾乎所有官員都預計政策利率最終將在今年年底前下調,然而,該指引仍保留了“如果通脹出乎意料地上升,則可能進一步加息”的可能性。原文也指出這些利率下調展望存在「異常高程度不確定性」。會議紀要暗示,如果市場因金融條件放鬆而過度上漲,官員可能會感到緊張,因為這可能會加大美聯儲會給經濟和通膨繼續降溫的難度。

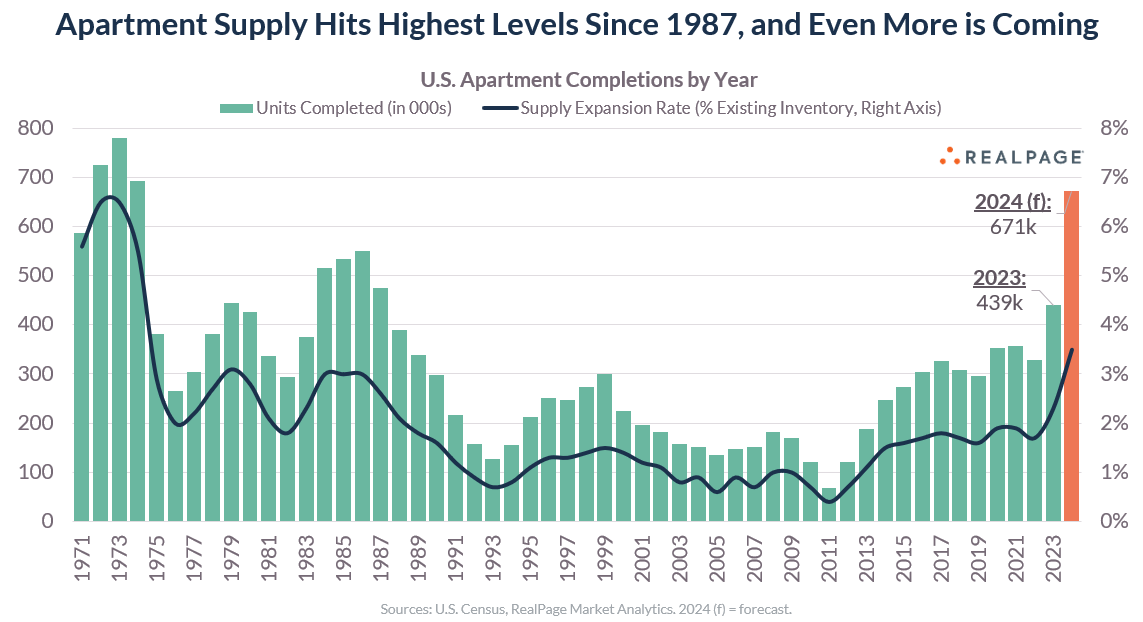

美國公寓供應量達到40 年來的最高水平

2023 年美國公寓供應量飆升至1987 年以來的最高水平,竣工量超過43.9 萬套。 2024 年也將竣工更多單元。這意味著租屋者突然有了更多的選擇,這會壓制租金成長。

不過也要考慮到因為買新房成本劇增,帶來租屋的需求也在上升。

地緣政治方面:

北韓在邊境線己方一側,靠近延平島(Yeonpyeong)發射砲彈200 餘發,韓國下令疏散附近居民。

紅海危機出現升級,馬士基表示,鑑於最近馬士基「杭州號」在紅海遇襲擊,在可預見的未來,所有要過境紅海/亞丁灣的船隻都將向南改道,繞道好望角。希望客戶為該地區的複雜情況持續以及全球供應鏈遭受重大破壞做準備。

真主黨、胡賽武裝和以色列衝突加劇,美國宣佈福特號航空母艦向西撤退並減少在貝魯特海岸附近的軍事存在,導致了以色列威懾力的大幅下降。

2019 年自殺的Epstein 相關案件卷宗被曼哈頓一名法官同意公佈到網站上,涉及全球眾多政客名流,不過在社交媒體上意外的給特朗普打了個正面廣告。

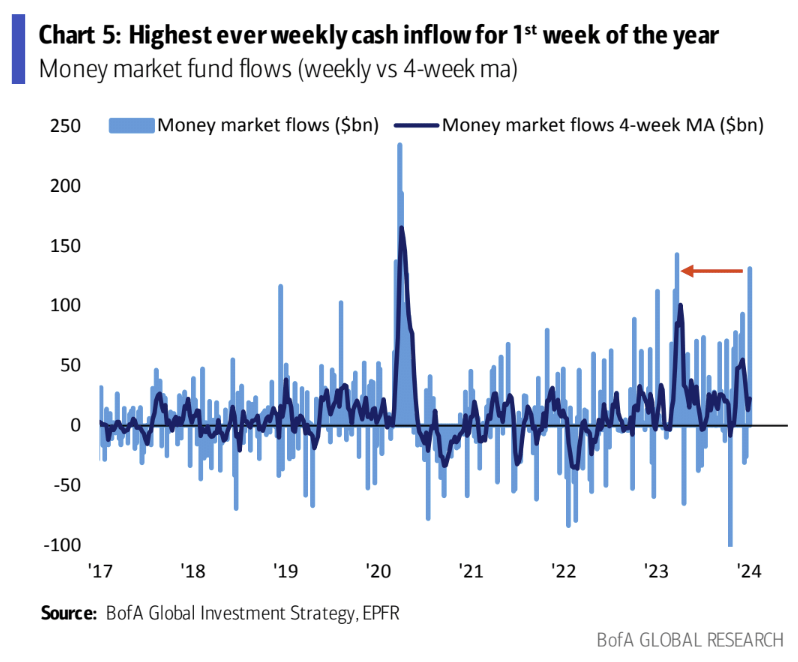

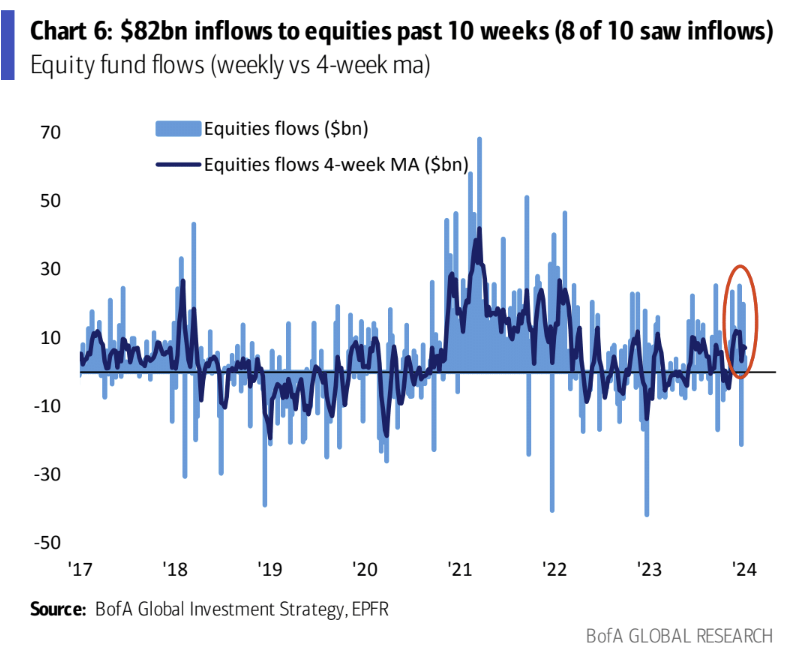

資金流動

隨著全球股市開始回吐上季的部分漲勢,現金再度受到熱捧。

EPFR 數據顯示,在截至1 月3 日的一周內,投資者向貨幣市場基金注入了1,230 億美元,是自2023 年3 月以來最大單週流入。相較之下,股市和債券的資金流入分別僅有76 億美元和106 億美元。

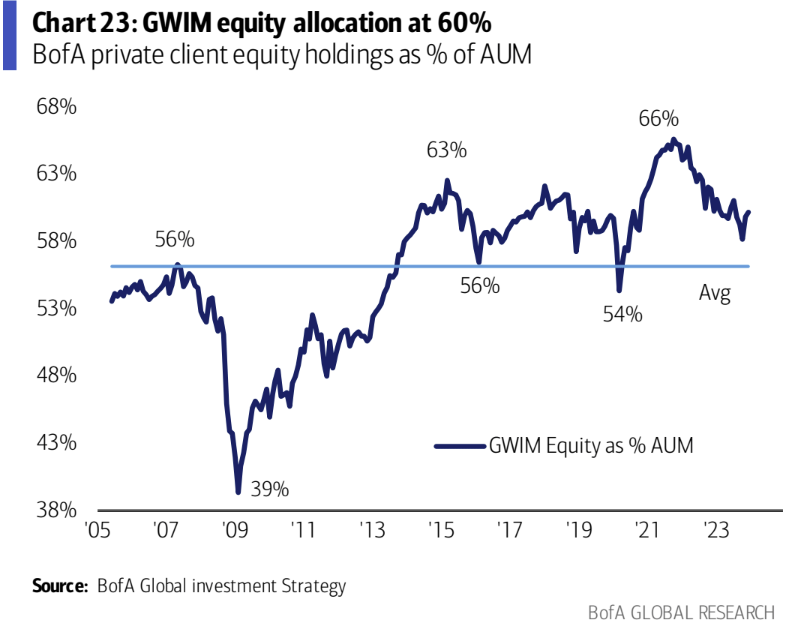

美銀客戶持續增持股票,使股票配置比重達到6 個月新高的60.2%

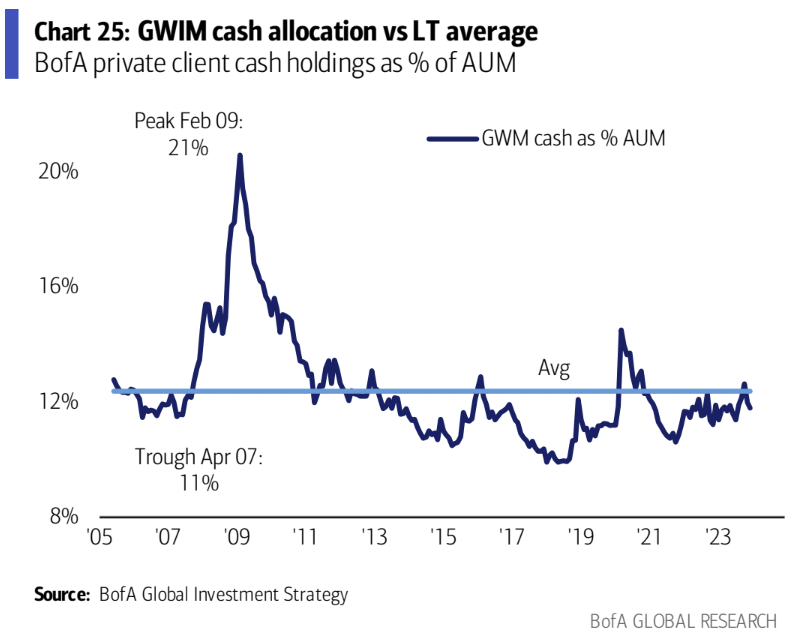

現金配置比例降至11.8% , 07 年來平均值為11% :

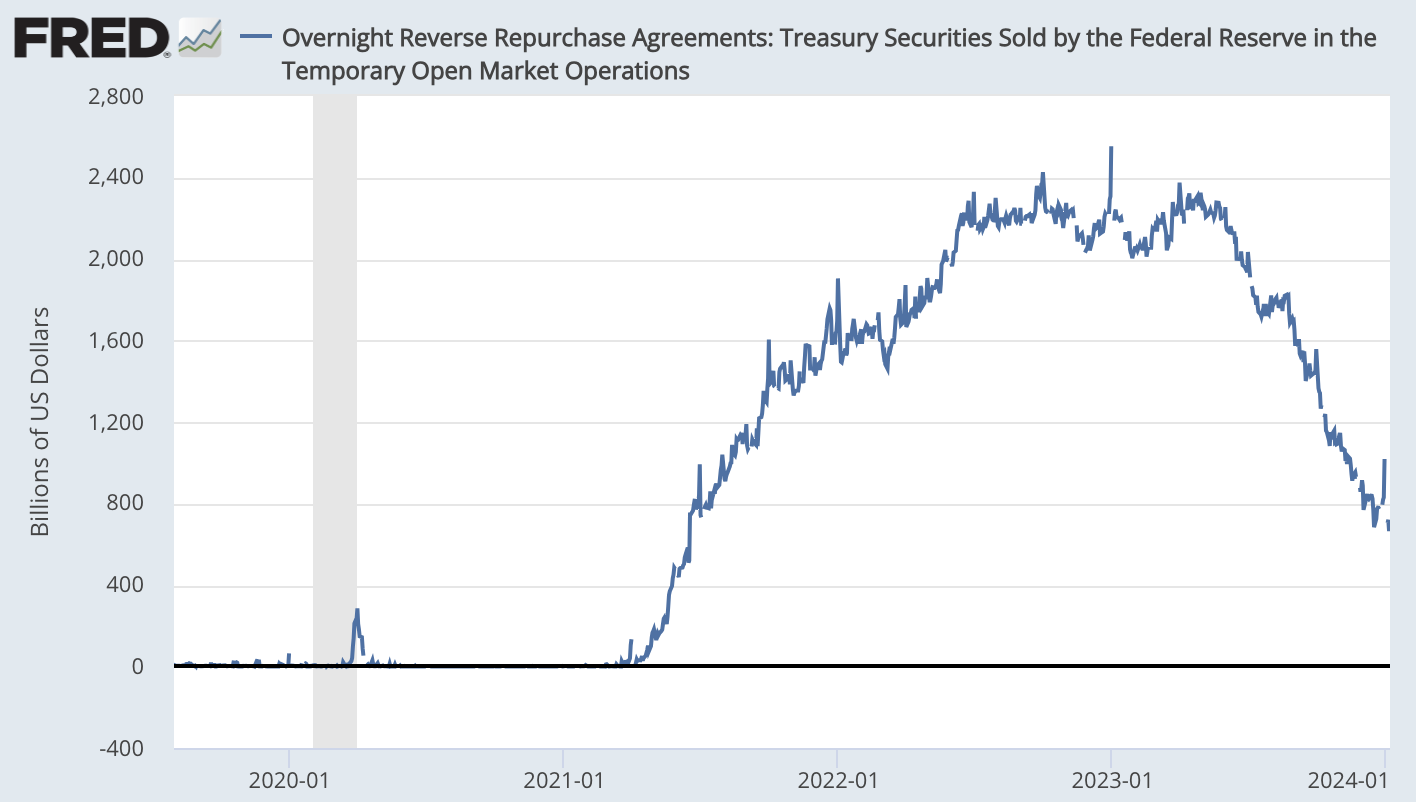

ONRRP 年末短暫回升後繼續刷新低

隔夜逆回購ONRRP,作為非銀機構閒置資金的蓄水池,當市場上流動性充裕時,貨幣基金會將現金存入隔夜逆回購市場,因此該賬戶的走勢可以在很大程度上反映出市場的流動性現狀。截止2024 年1 月5 日,紐約聯邦儲備銀行隔夜逆回購規模已經從2022 年底高峰的2.55 兆美元大幅收縮至6,944 億美元,縮減幅度超過70% ,反映出市場流動性已經大幅下降,這部分錢中大頭應該去接盤了美債現貨,然後就是流入貨幣基金,這部分資金規模接近“枯竭”的話可能會引發市場的恐慌(但任何事都有兩面,這也會成為Fed 轉向的理由。不一定是降息,也有可能減緩QT)。

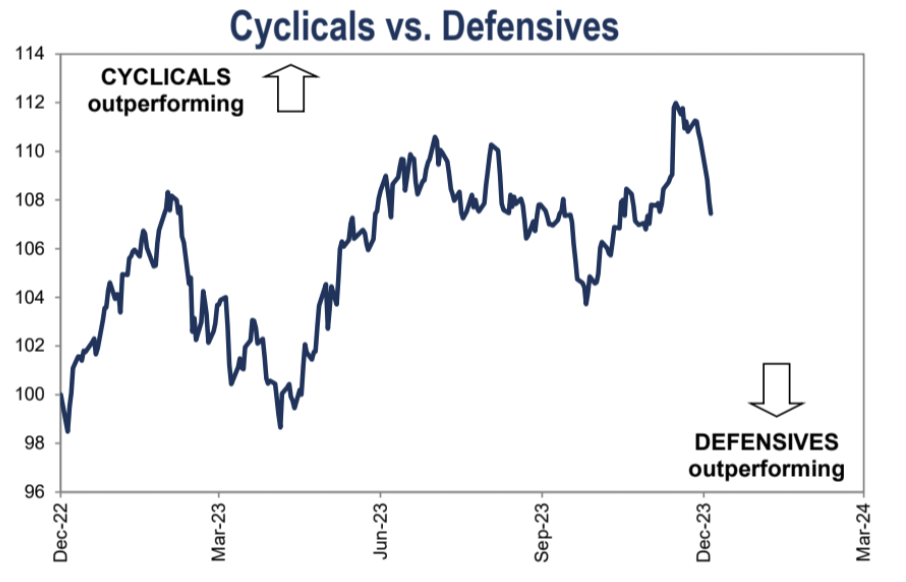

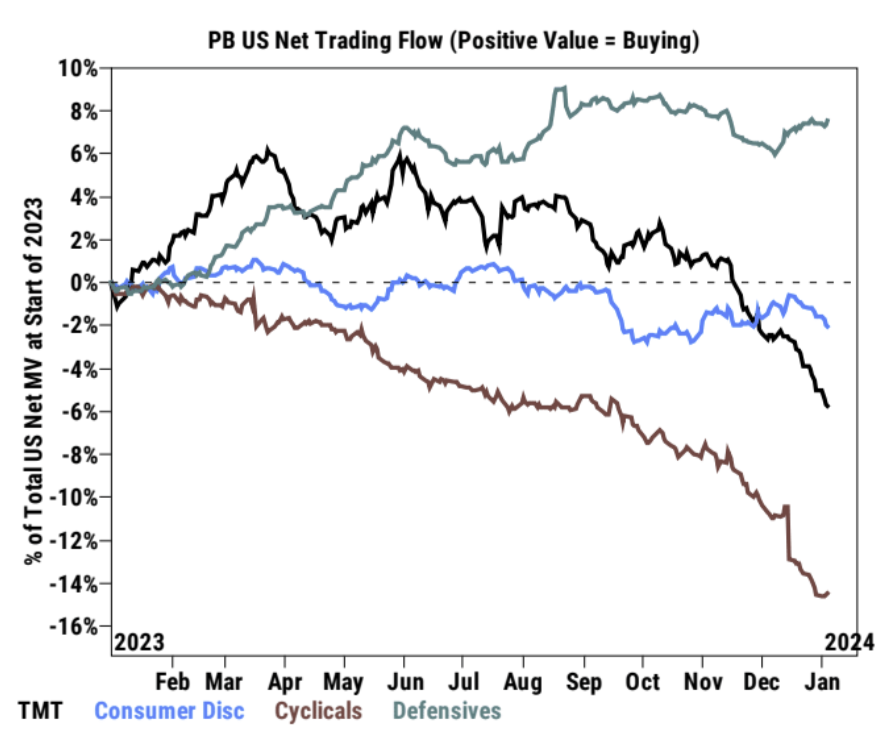

市場整體降低風險,導致防禦性主題有較好的表現:

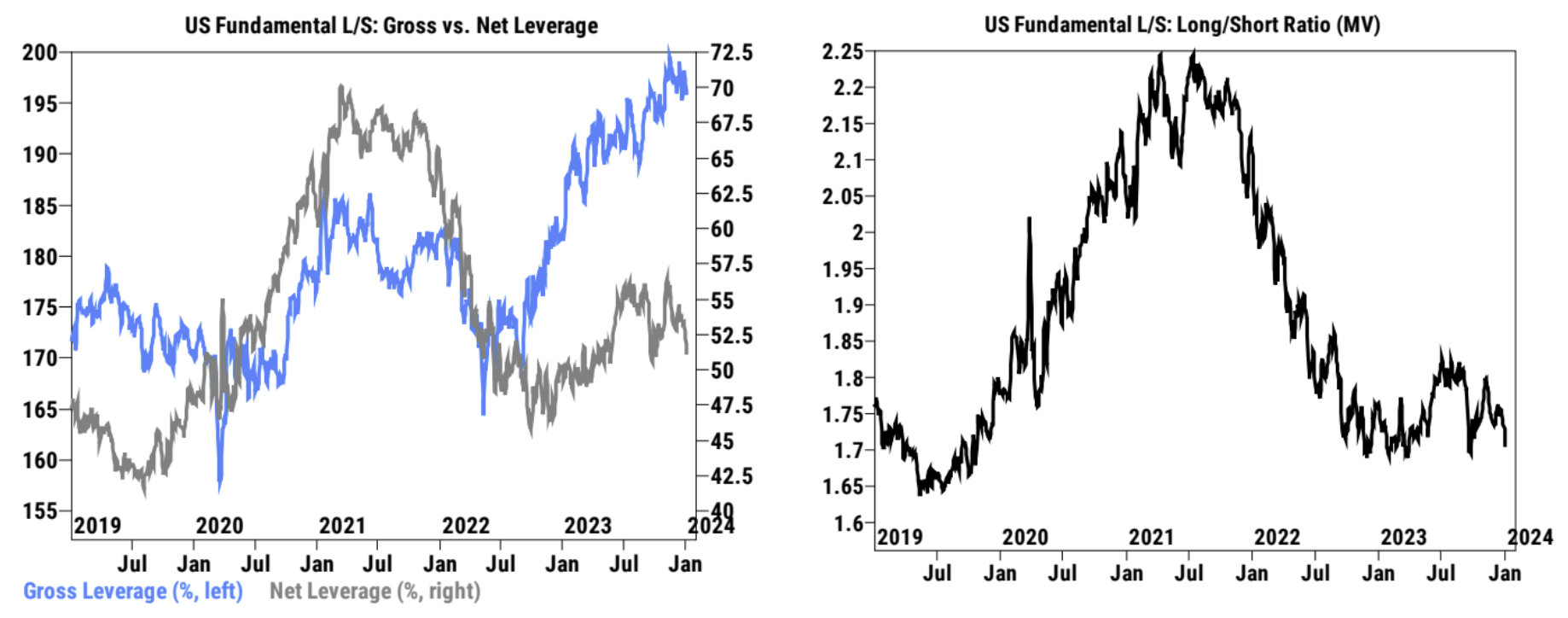

美國基本面多空策略的總槓桿率下降了1.8% ,至196.5% (三年內95 th 百分位),而淨槓桿率連續第三週下降-2.7% ,為3 個月以來最大的周環比下降幅度,至50.6% (三年內25 th 百分位)。美國基本面多空策略的總持倉比例在本週下跌了2.4% ,至1.693 (三年內1 st 百分位數):

TMT 與週期股資金大舉流出:

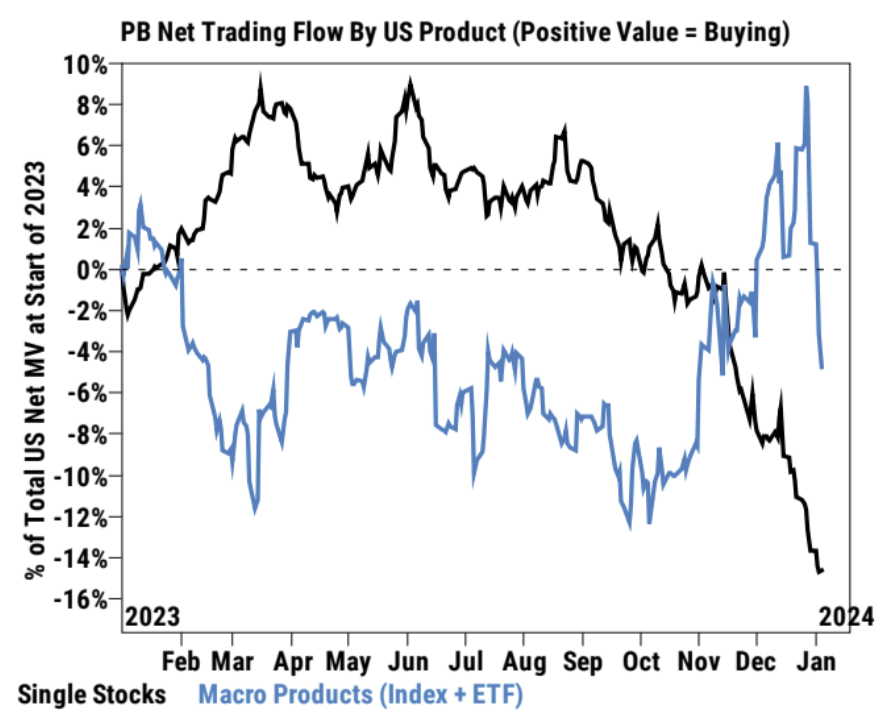

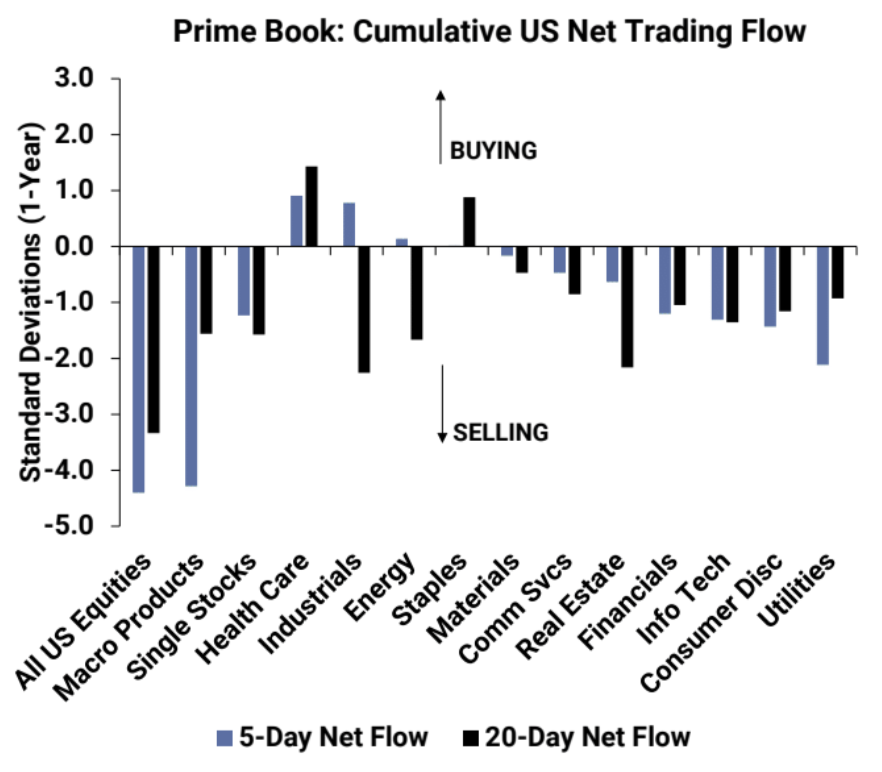

對沖基金在過去兩週在快速削減風險敞口,主要以賣出宏觀ETF 產品為主,佔了全部淨賣出量的85% :賣空量是買入量的4 倍。資訊科技、非必要消費、金融和公用事業板塊淨賣出最多。醫療保健,能源,工業淨買最多。

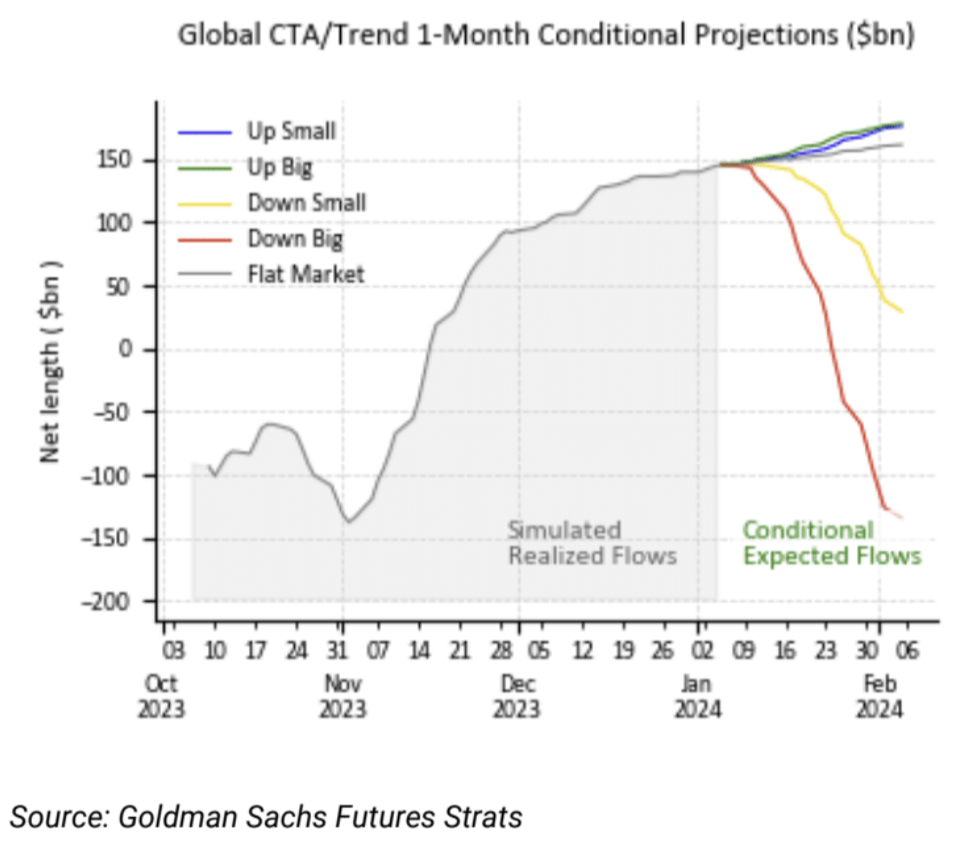

GS 的模型顯示未來幾週CTA 資金傾向於在市場下跌時賣出,動力遠大於上漲時買入:

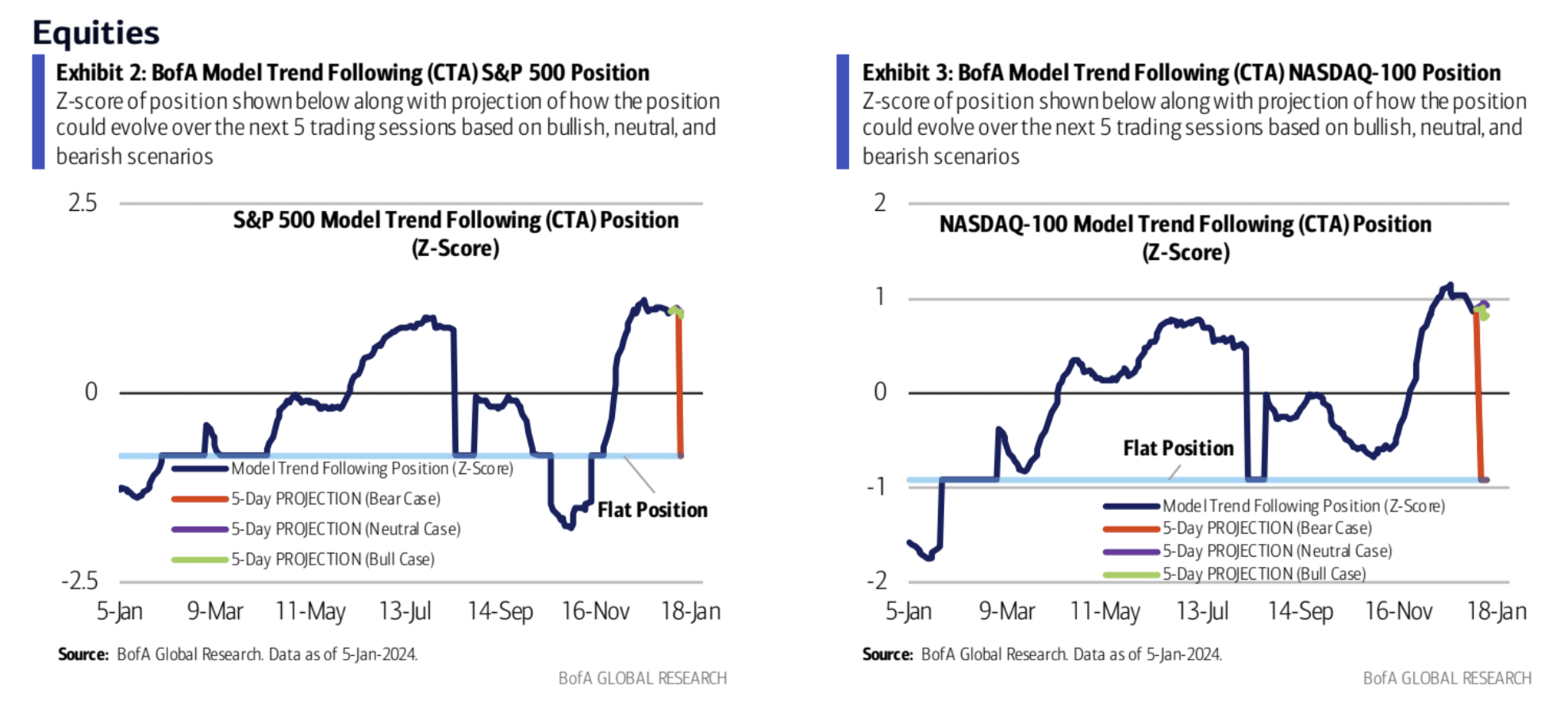

美銀的模型也是類似的結論,美銀進一步指出因為之前CTA 資金進行了激進的補倉,如今模型顯示標準普爾500 指數在4644 點(比現價低1.1% )、納斯達克100 在16215 點(低0.6% )附近會面臨止損平倉壓力:

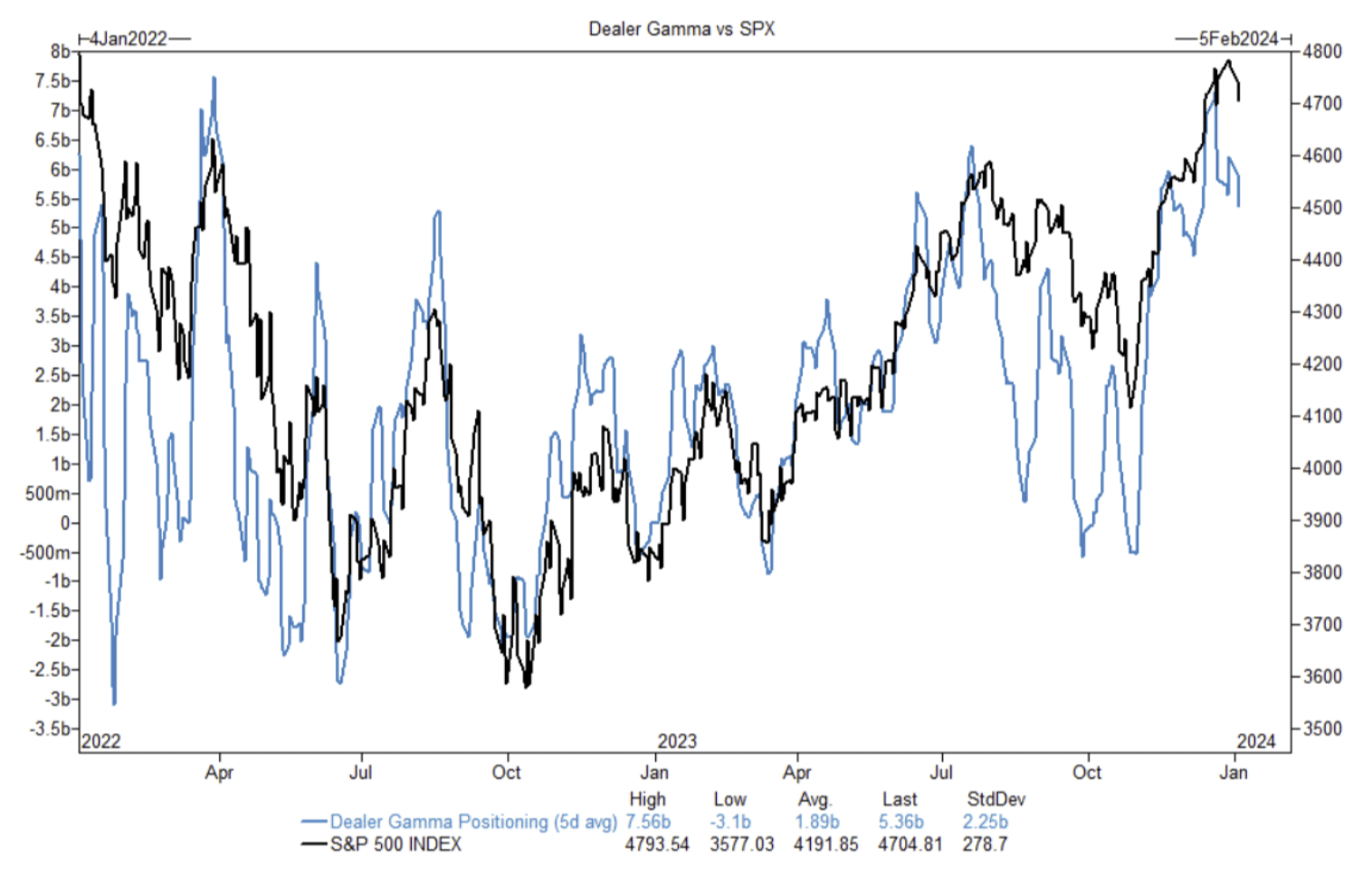

GS 策略建議:經過兩個月的牛市以後,我們戰術上較為謹慎,建議在4600 點(-2% )附近逢低逐步買入,因為頭寸已經較滿,交易商在降Gamma,且許多利好都已經被定價。在輪動交易中選擇品質較高的標的,例如從羅素2000 指數輪換到自由現金流較高的小型股。

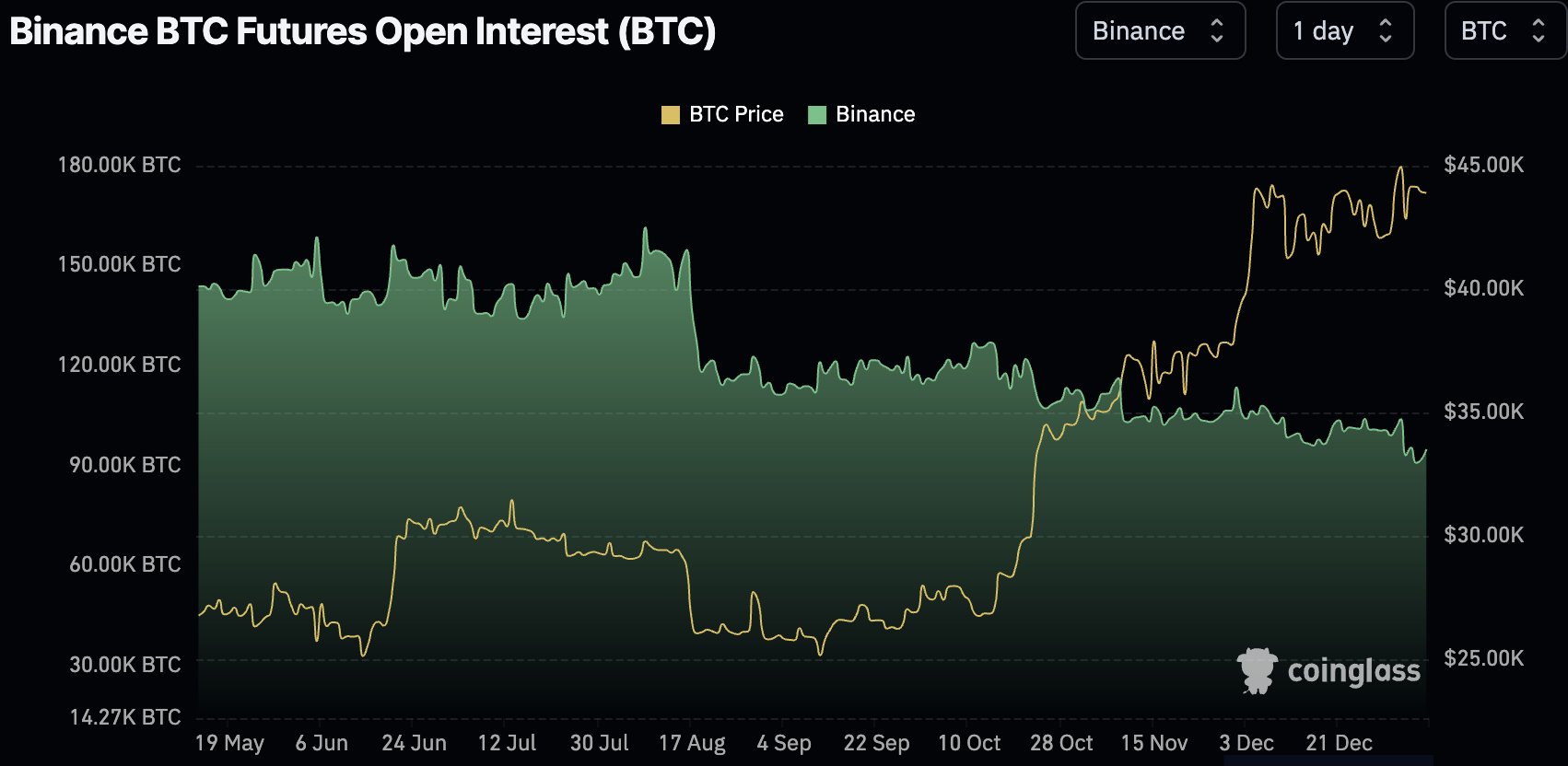

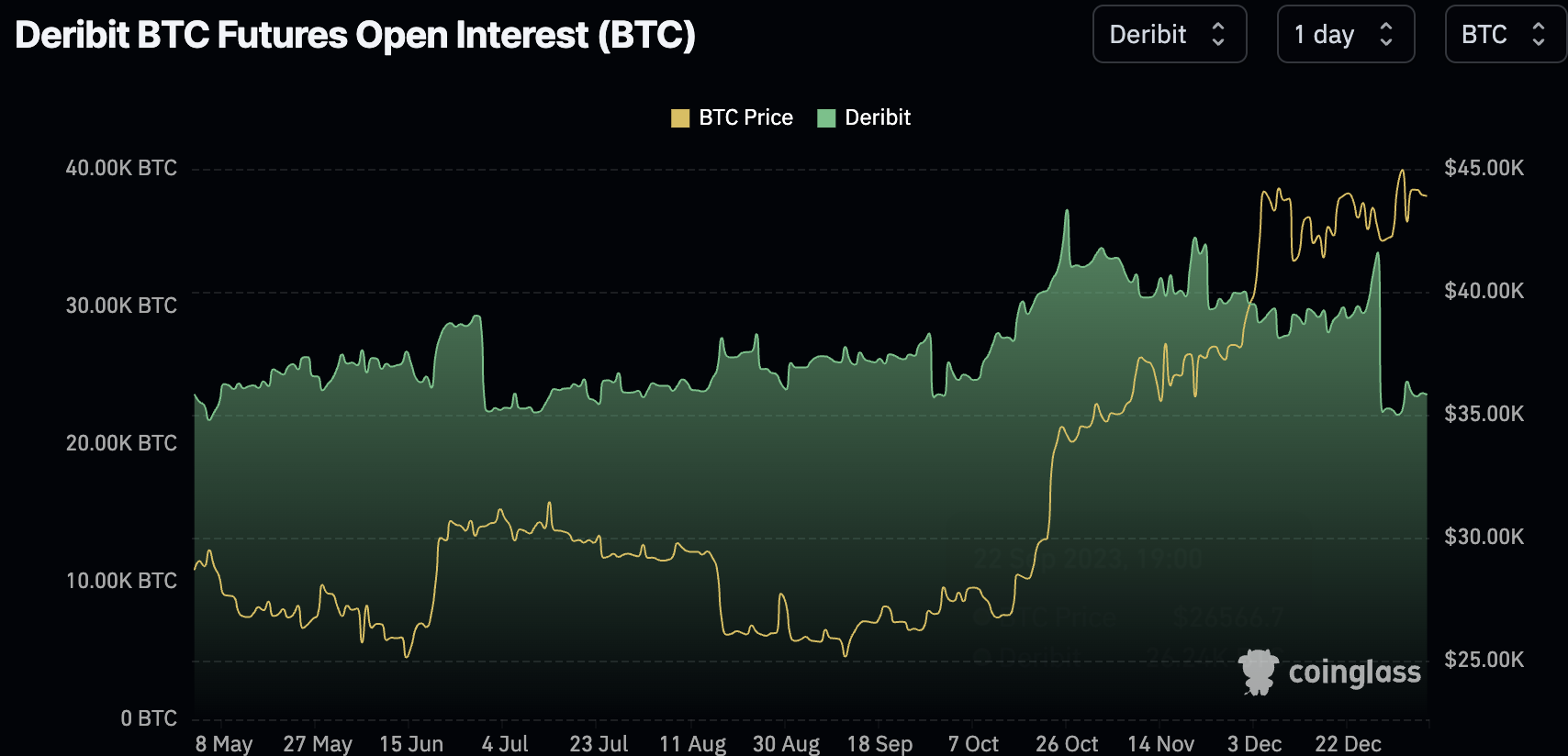

加密貨幣市場上週三出現意外跳水,這讓許多加密貨幣交易所的期貨持倉量(BTC 本位)大減,但這沒有影響CME 的持倉量,這似乎是個ETF 即將通過預期下比較積極的信號:

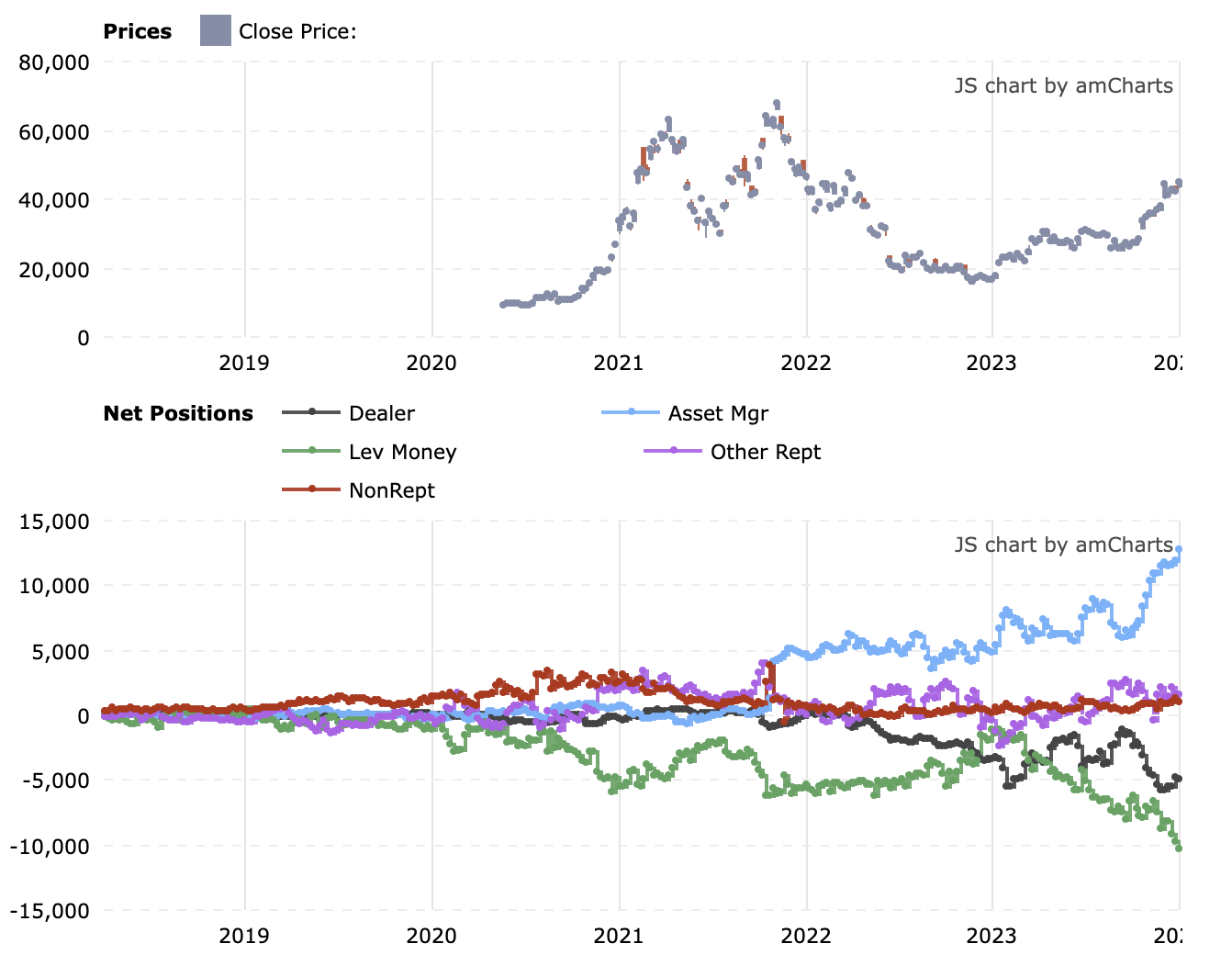

BTC 資管與槓桿基金的觀點分歧更加明顯,淨部位雙雙創歷史新高,上次出現這種情況還是在2021 年10 月BTC 沖頂60000 前:

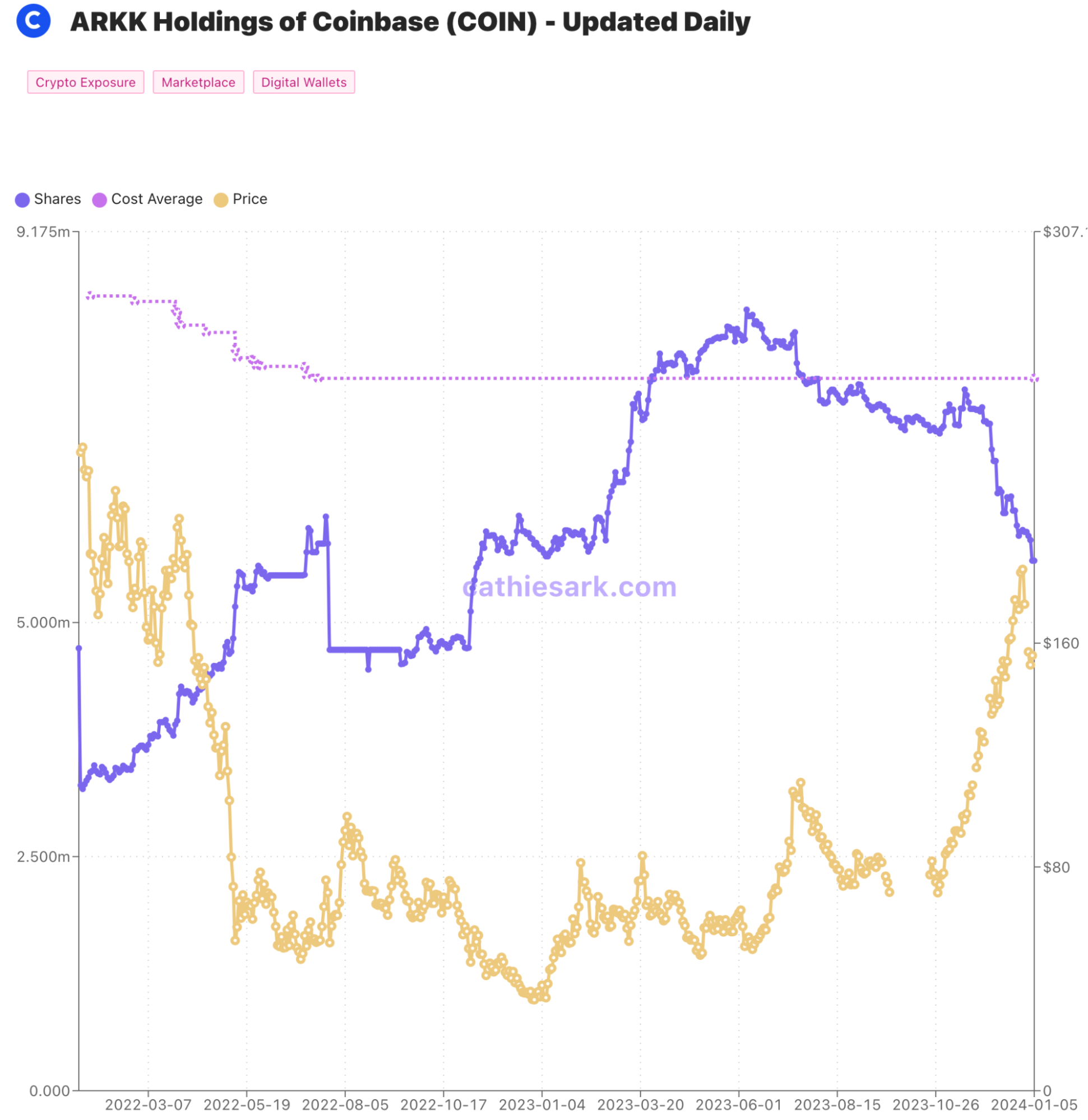

Catherine Wood 已經把23 年加倉的COIN 全賣了,不過考慮到價格漲太多,COIN 權重太高了,要被動減倉的成分不少,即便減倉了32% 依舊是ARK 系列基金裡第一大持倉:

所謂傳統市場要因為ETF 大規模進入加密市場可能只是一廂情願。其實股市資金本來也可以透過期貨ETF 增加加密敞口,並不必須要現貨,即便要進入也是因為別的原因。考慮到大宗商品之王原油的ETF 也是基於期貨的,並不影響大家投資。另外,考慮到帶上能源股的ETF 總規模才46 億美元,很難想像BTC ETF 開盤就有20 億(若有那真的是大牛市)

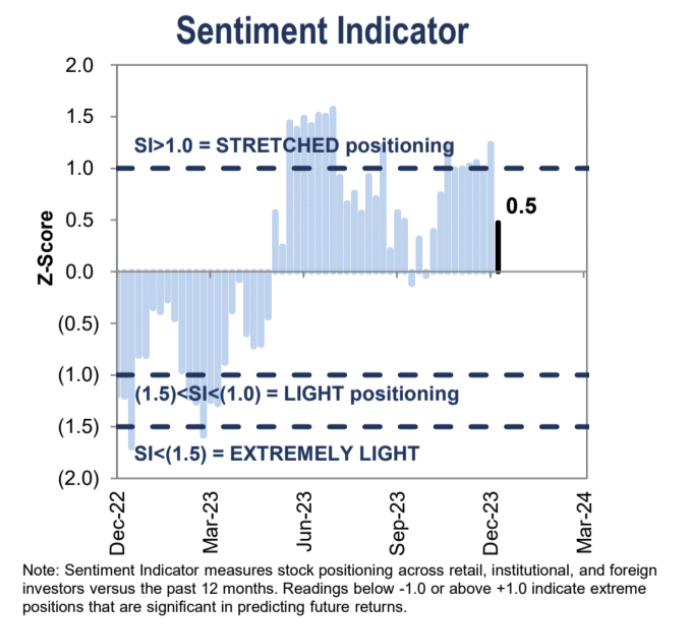

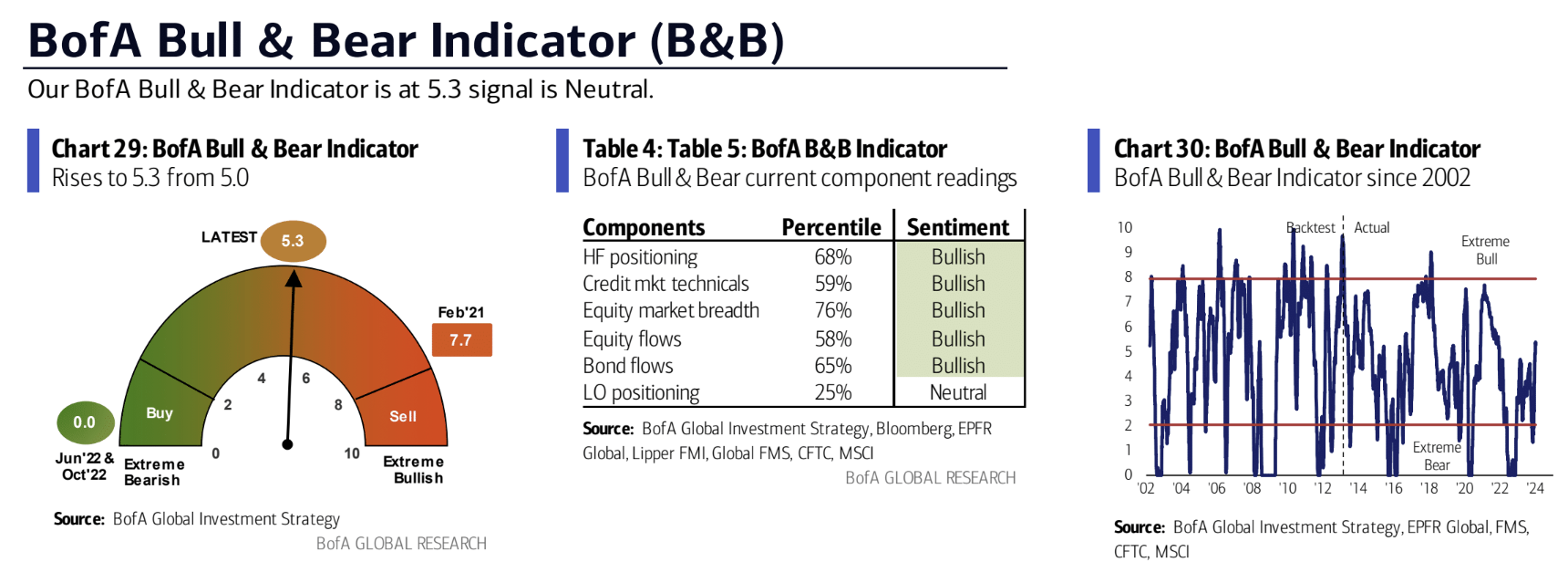

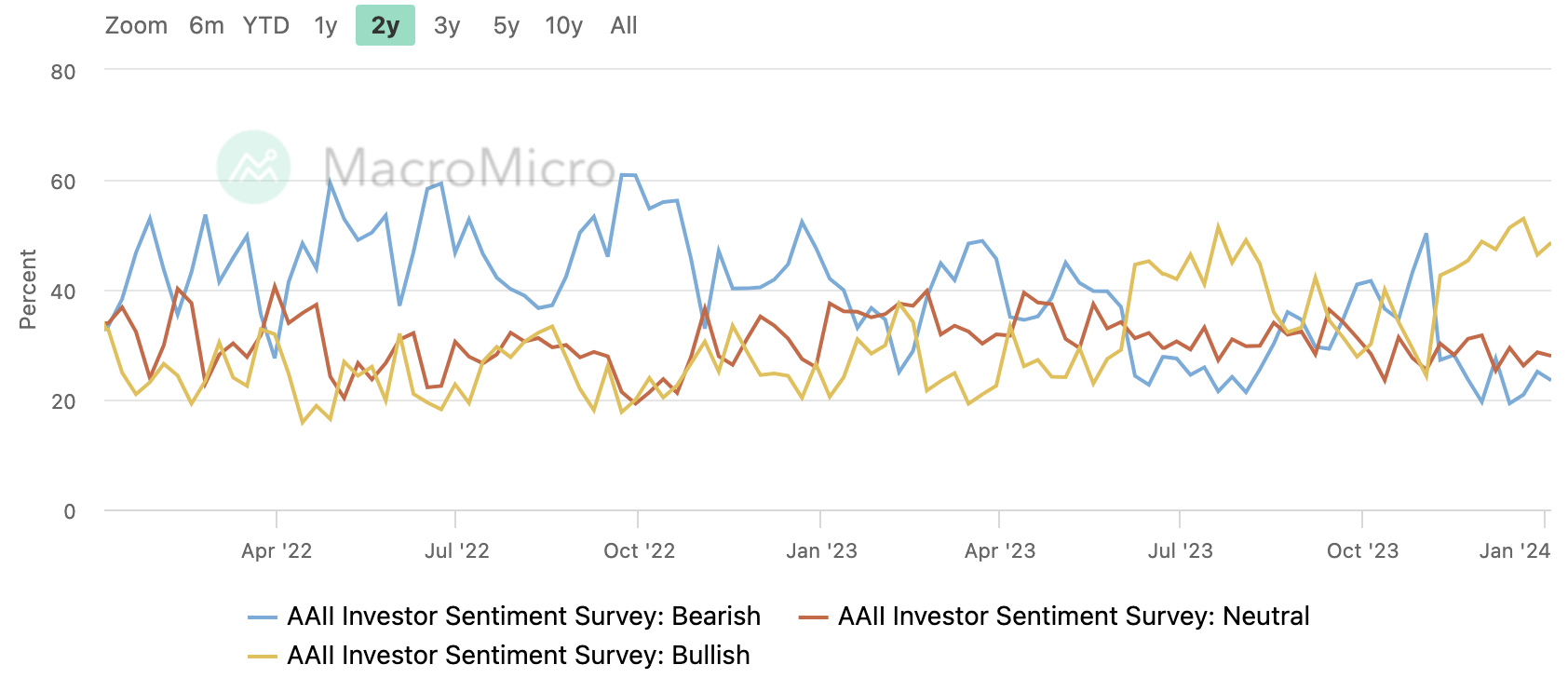

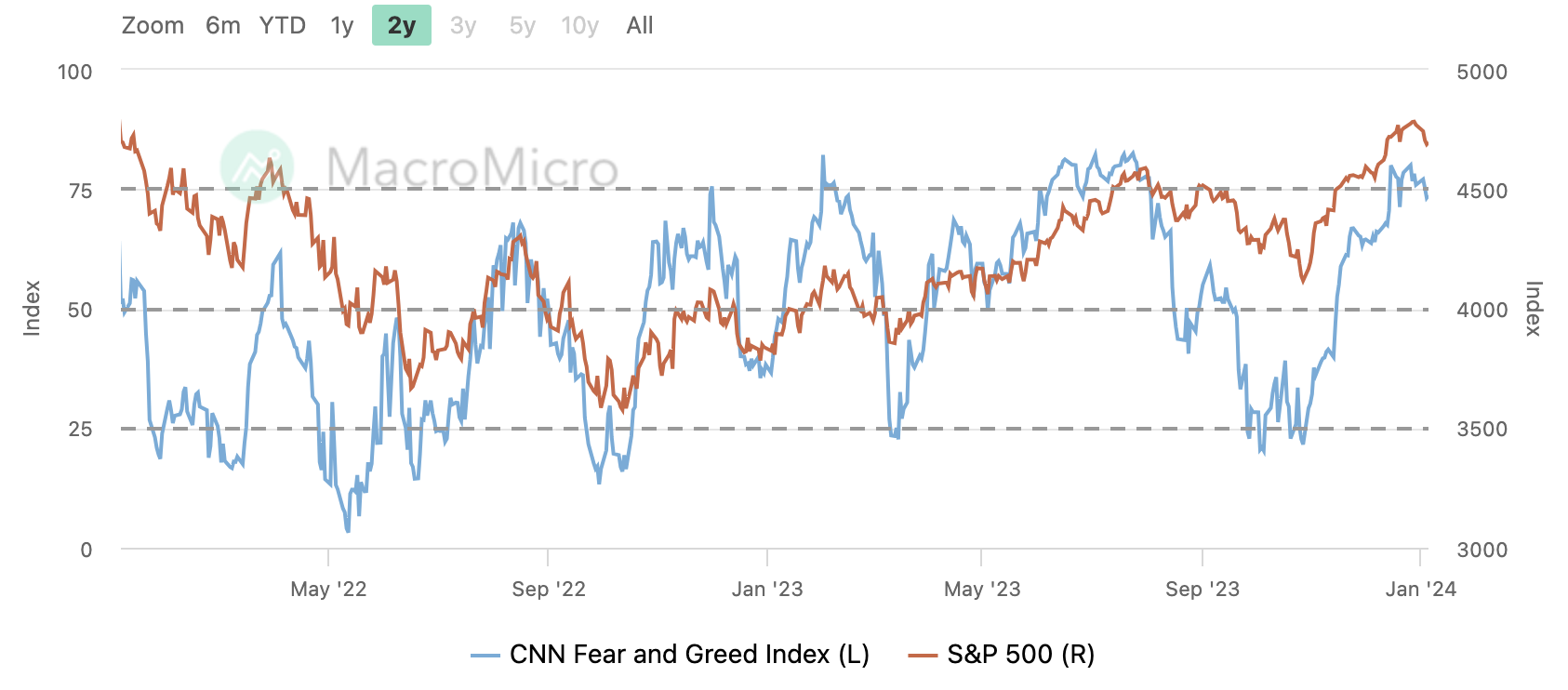

市場情緒

機構情緒開始退坡,散戶情緒依舊過熱

機構觀點

UBS:繼續看空

儘管市場開年市場回調了不少,但對2024 年初的看跌觀點仍然存在,預測標準普爾500 指數還有至少10% 的下行空間,納斯達克跌幅更大,基於三個關鍵的技術信號: 12 月美聯儲會議後的宏觀過度流動逆轉、瑞銀客戶的賣盤行為以及空頭擠壓結束信號。其它利空還有公司回購窗口期接下來兩週都處於低位,對市場支持有限,對沖基金部位較高,為了避稅的投資者把本該在23 年兌現的盈利推遲到24 年,從而資本利得稅也延後到24 年;CTA 資金流的看跌不對稱風險等等。

BNP:建議套保

關於本週CPI:高於預期的讀數(他們預計核心CPI 年比上漲0.3% ,高於市場預期的0.2% )會挑戰市場對通膨回落軌道會很平滑的預期。隨著3 月降息的機率已經很高,反彈的CPI 可能會讓降息交易退潮。相反,如果CPI 較弱,市場這只會認為這是進一步確認最近的通膨趨勢,所以這次數據的風險是不對稱的。

關於美股,市場預計2024 年企業獲利成長會大幅加速至12% ,但考慮到市盈率已經處高位而且全年盈利很可能令人失望,下行風險大於上行風險。但是股市的選擇權定價並沒有反映出這種下行風險。反而股指看跌期權的隱含波動率只處於過去十年第7 個百分位。

鑑於未來幾週收益率上升和盈利預期下修的雙重風險, BNP 建議買入QQQ(現價397) 3 月到期380/370 美元看跌價差期權,風險回報係數約為5 倍(即買入380 美元執行價格看跌期權的成本減去賣出370 美元執行價看跌期權獲得的收入)可以在最佳情況下增長到其五倍。

關於美元:目前做空程度過高,美元較高的殖利率將給美元支撐,建議買進美元看漲價差選擇權。

本週關注

接下來幾天,世界上最大的三個經濟體— — 美國、中國和日本將報告通膨數據。在美國,市場預期CPI 年比和環比數字可能雙雙放緩,重點關注核心通膨率環比數字,市場預計從0.3% 下滑至0.2% 。日本的物價預計將繼續下降,這會讓日本央行在最近地震後改變政策的壓力不大。中國預計將報告比11 月略低的通貨緊縮。儘管如此,經濟仍需更多支持,預計本月稍後將進一步降息。

週五美國Q4財報季正式啟動,大銀行財報先登場。

美國國債未來兩週計劃拍賣超過3,200 億美元,為1 月高峰,關注拍賣結果對市場的擾動。