一文詳解去中心化穩定幣的現狀與未來(下)

原文作者:SCapital

相關閱讀:

引言:一級標題

Part algorithm, Part crypto-collateralized Stablecoin

Frax Finance

一級標題

Basic Mechanism

二級標題

二級標題

一級標題

二級標題

Stability Mechanism

FRAX V1 :

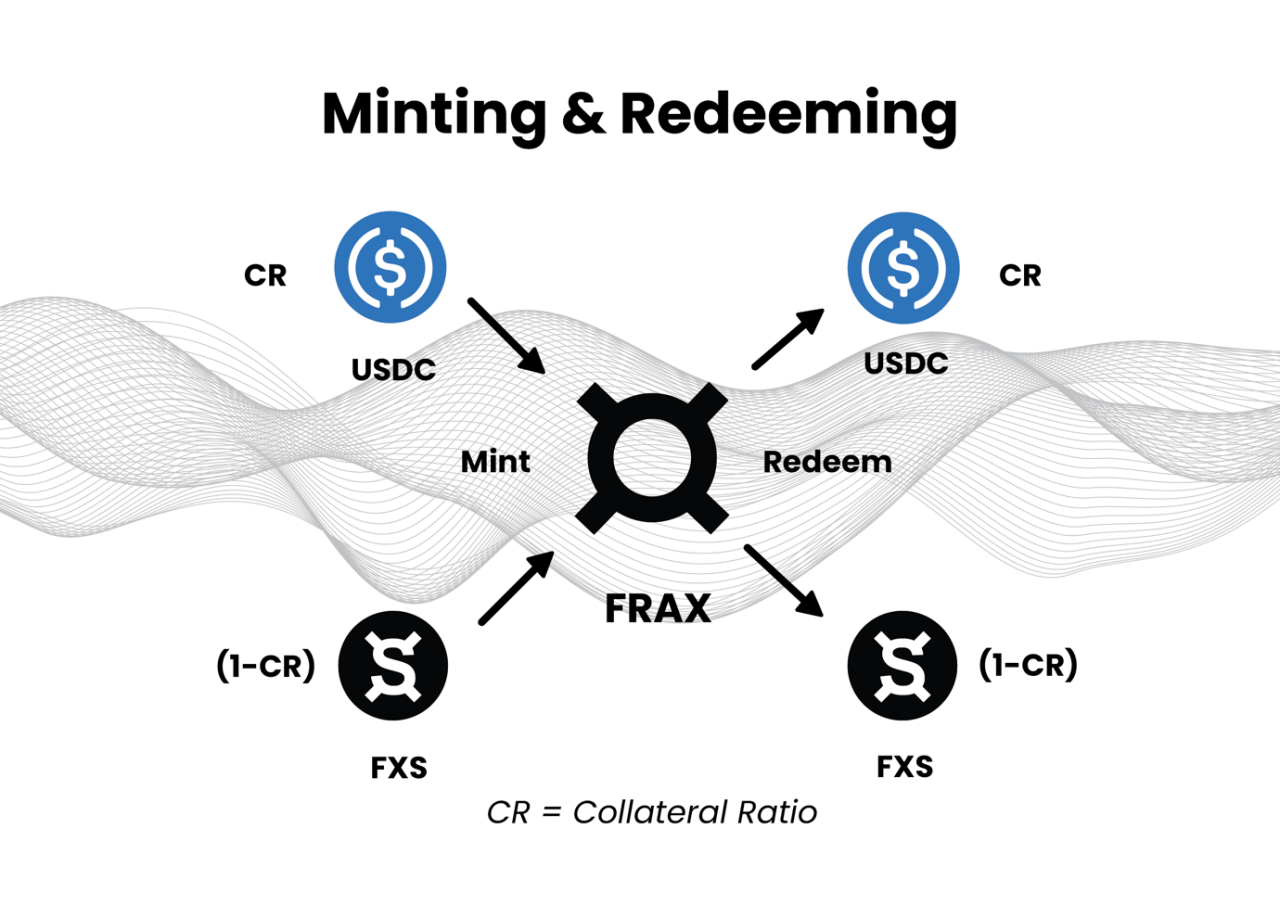

FRAX協議向加密世界介紹了一種去中心化穩定幣,部分由抵押品支持、部分由算法穩定的概念。

FRAX協議擁有一個雙代幣系統,包括穩定幣FRAX和治理代幣FXS, FRAX與美元掛鉤,由穩定幣(USDC)部分抵押。在這種模式下,允許FRAX同時得到抵押品和算法(FXS的銷毀和鑄造)的支持。除去USDC抵押部分,FRAX其實和LUNA非常相似。

雖然目前FRAX協議支持多種抵押品,但是為了維持FRAX的穩定性,協議鼓勵中心化穩定幣USDC作為主要的抵押品,抵押率我們可以看做市場對FRAX的信心指數,會動態調整這也是區別於LUNA無限印鈔模式最大的不同。換句話說,只有在抵押率為0 時,FRAX的鑄造完全由FXS的銷毀支持才是等同於LUNA的模式。

當抵押品(USDC)和FXS被存入FRAX協議合約時,FRAX就被鑄造出來。鑄造1 個FRAX所需的抵押品數量由抵押率決定。換句話說,FRAX抵押率決定了構成1 美元FRAX價值的抵押品和算法之間的比例。

FRAX V2 AMO

如果FRAX的交易價格高於1 美元,說明市場需求大於供給,協議會降低抵押比例,從而減少了抵押品,增加了必須存入的FXS來鑄造FRAX,這會降低支撐所有流通FRAX的抵押品數量。如果FRAX的交易價格低於1 美元,說明市場供給大於需求,該協議就會增加抵押比例,增加的抵押品也意味著減小了存入的FXS來鑄造FRAX,系統中抵押物佔FRAX供應的比例會增長,從而增加了對FRAX的市場信心。

FRAX可以從系統中鑄造和兌換1 美元的價值,這使得套利者能夠在公開市場如Uniswap上平衡FRAX的供需關係。

如果FRAX的市場價格高於1 美元的目標價格,那麼就存在套利機會,可以通過在系統中註入1 美元的價值來鑄造FRAX,並在公開市場上以超過1 美元的價格出售FRAX代幣。在任何時候,創造新的FRAX,用戶必須在系統中投入1 美元的價值,差別就在於抵押品和FXS組合成1 美元價值的比例。當FRAX處於100% 抵押品階段時,投入到系統中創造FRAX的100% 價值都是抵押品。隨著協議進入混合階段,在鑄幣過程中進入系統的部分值成為FXS(然後在流通過程中燒毀)。例如,在98% 的抵押品比率下,每鑄造一枚FRAX都需要0.98 美元抵押品並燃燒0.02 美元價值的FXS。在97% 的抵押品比率下,每鑄造一枚FRAX都需要0.97 美元抵押品並燃燒0.03 美元價值的FXS,以此類推。

FRAX的贖回程序很容易理解,而且經濟上也很合理。在100% 的抵押率階段,它是非常簡單的,意味著價值一美元的抵押品可以鑄造出價值1 美元的FRAX。在抵押+算法階段,FXS被燒毀,FRAX被鑄造。另一方面,當FRAX被贖回時,FXS的鑄造就會發生。因此,FXS代幣的價值部分由FRAX的需求所決定,彼此之間也是顯著的正相關。區別於LUNA和UST之間的贖回機制,FRAX本身有超過85% 的USDC來抵押,且CR比率會隨著市場供求平衡靈活的動態調整,因此FXS的拋壓相對要小很多,FRAX不太容易出現死亡螺旋。

去抵押--策略中降低CR的部分

每個AMO都有4 個屬性。

重新抵押--策略中增加CR的部分

去抵押--策略中降低CR的部分

市場操作--策略中在平衡狀態下運行的部分,不會改變CR

重新抵押--策略中增加CR的部分

FXS 1559--對AMO的資產負債表進行正式核算,準確定義了在利潤高於目標CR的情況下可以燒掉多少FXS。

FXS 1559 提案

1. Collateral Investor

在FXS 1559 規定以前,50% CR超額資產用來購買並銷毀FXS(通過減少供應量為FXS持有者創造收益),50% 直接給予veFXS持有者。

2021 年十月Frax協議通過了一項新提案FXS 1559 ,FXS 1559 計算系統中所有超出抵押品比率的價值,並使用這一價值購買FXS進行燃燒。相當於把獎勵全部分配給FXS代幣持有者。具體來說,每個時間間隔t,FXS 1559 會計算高於CR的超額階段,並根據抵押品比率於價格比例鑄造FRAX。然後,它在FRAX/ FXS 交易對購買FXS,並進行銷毀。

隨著上述框架的明確定義,現在很容易看到Frax v1是AMO的最簡單形式,功能只有單純的調節CR比率來穩定幣價,FRAX V2 AMO增加了市場運營功能,為FRAX創造了更多的使用場景。

3. FRAX Lending

AMO市場運營的目的在於可以使用協議中剩餘的資金賺取收益,例如投資可靠的DeFi協議,AAVE,Compound,Yearn,Uniswap等。需要注意的是,AMO投資的DeFi協議都是沒有鎖定期限的協議,以此來保證在需要的時候能隨時抽取資金,防止幣價脫錨。

Advantages and Weaknesses

AMO市場運營的大方向:

抵押品投資是AMO將閒置的USDC抵押品轉移到提供可靠收益的DeFi協議。目前協議包括:Aave, Compound, 和Yearn。這個AMO的主要要求是在FRAX大量贖回的情況下,能夠立即退出已投資的抵押品。

2. Curve 和Uniswap Liquidity

一級標題

Floating Stablecoins

Float Protocol

一級標題

二級標題

Basic Mechanism

二級標題

一級標題

二級標題

Stability Mechanism / Price Adjustment

Float Protocol的出發點是相信加密貨幣應該需要有自己的穩定幣,這是DeFi經濟的一個去中心化的記賬單位。投資者習慣把穩定幣的價格錨定在1 美元,但保持精確的掛鉤面臨多樣的挑戰。美元的擴張性貨幣政策,會使美元穩定幣的購買力不斷被削弱。此外,加密貨幣擁有的全球化性質,讓其主要的穩定貨幣與某個國家的法定貨幣掛鉤是有風險的。因此如果加密貨幣要建立一個新的金融體系,它應該用自己的貨幣來計價,而美元是傳統中心化金融的象徵。

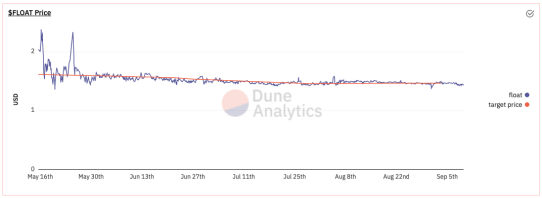

Float Protocol試圖重新定義穩定幣,而不是掛鉤1 美元。為此,Float協議正在建立未來的去中心化貨幣系統的新秩序,該協議的核心是FLOAT代幣,是一種浮動貨幣,它不與任何特定價值掛鉤。因此,就像一個國家的貨幣可能會隨著需求的增加而變得更有價值(如通過貿易、旅遊或作為金融避險),一個真正的加密穩定幣也應該能夠隨著對它和加密貨幣的需求波動而浮動。為了實現浮動價值,FLOAT由一籃子加密貨幣支持。在該協議的第1 版中,籃子裡只從以太坊開始,但隨著時間的推移,更多的加密貨幣將被添加到籃子裡,以分散對一種加密貨幣的風險。簡而言之,短期來看我們可以把FLOAT看作低波動率的ETH,但是之後隨著籃子裡加入了多種主流加密貨幣,FLOAT會更像是一個加密貨幣大盤的指數,體現的是加密市場的整體經濟和購買力。

Float 的初始目標價格為1.618 美元,目標價格會隨著市場情況而變化。如果籃子的價值相對於流通的Float的價值在增長,目標價格將隨著時間的推移而增加(反之亦然)。 Float 的目標價格與Float 的需求成正比。

FLOAT通過頻繁的拍賣來穩定供應,以擴大或收縮供應。它還得到一籃子加密貨幣作為部分支持,這些貨幣被用作拍賣過程的一部分。籃子的價值和目標價格的FLOAT總價值之間的比率被稱為籃子係數(Vault Factor)。因此,在開始時,籃子係數應該等於100% ,隨著時間的推移,籃子係數就會發生變化。由於ETH的價值是不穩定的,在任何時候,抵押係數可能高於或低於100% 。在每一次收縮或擴張的拍賣中,協議的目的是將籃子係數移動到其目標價格上。

而另一部分則是由原生代幣BANK來支持,承擔著FLOAT價值的穩定(例如,如果FLOAT的價格太高,這種過剩的需求就會被捕獲並轉移到BANK。同樣,如果FLOAT的價格太低,BANK被用來支持FLOAT的價格),此外BANK也承擔著治理Float協議的作用。

為了進行穩定性調整,Float Protocol需要知道FLOAT、BANK和ETH的價格。

Historical performance

若TWAP高於目標價,則進行通脹;若TWAP低於目標價則進行通縮。通脹與通縮的方式受衡量儲備資產是否充足的Vault Factor影響,Vault Factor=金庫中鎖定的ETH價值/流通中FLOAT目標價格市值,若Vault Factor>1 ,則說明金庫處於盈餘狀態;若Vault Factor

風險

通縮階段,套利者以低於目標價,高於市場價的價格,將FOLAT以反向荷蘭拍賣的方式出售給協議。若處於盈餘狀態,則協議全部以ETH向用戶支付,BANK不受影響;若處於虧損狀態,協議以部分ETH+鑄造的BANK支付,減少協議的支出。

風險

風險

風險

Reflexer Finance

“I am focusing on RAI rather than DAI because RAI better exemplifies the pure ideal type of a collateralized automated stablecoin,backed by ETH only。DAI is a hybrid system backed by both centralized and decentralized collateral,which is a reasonable choice for their products but it does make analysis trickier”-Vitalik Buterin

由於Float的發行和贖回均通過拍賣的機制進行,因此無法快速擴展,只能通過市場調劑機制慢慢進行,也限制了Float 的應用。

Basic Mechanism

二級標題

二級標題

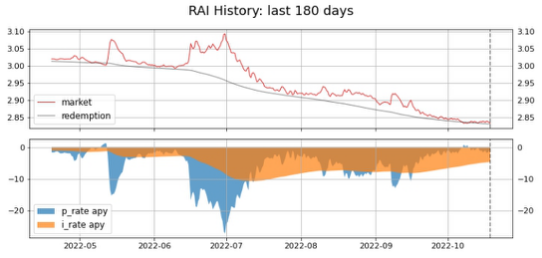

float本身沒有有效的市場需求和使用價值,從而導致Float 的發行量非常少。 Bank也沒有有效的價值捕獲機制。"二級標題"Reflexer是一個可以使用加密貨幣抵押品來發行非掛鉤穩定資產的平台。 RAI是此類資產中的第一種,和最初的DAI一樣,它只由ETH超額抵押生成,並有一個由鏈上PI控制器計算的本地資金利率來對應複雜的市場狀態,以此來推動RAI的市場價格向贖回價格收斂。簡而言之,RAI可以被描述為一種以美元計價的低波動率的ETH,有一個移動的掛鉤。

RAI/USD的匯率由其供求關係所決定,協議會試圖通過不斷地貶值或重估其價值來穩定RAI的價格。供應和需求機制在兩方之間進行。 SAFE用戶(用ETH生成RAI的用戶)和RAI持有人。

Monetary Policy

不同於Float的機制,RAI會主動更新自己的掛鉤(也就是贖回價格),以調整市場價格與贖回價格的偏差。 RAI使用一個鏈上PI控制器來設置其贖回價格的變化率,稱為贖回率,以年化利率表示。贖回率對市場價格偏差的敏感性由控制器的PI參數決定,目地是調整這些參數,使RAI在面對各種情況和潛在衝擊時能夠自主地保持價格穩定。

PI控制器由兩個項組成,比例(P)和積分(I)。 P項只基於當前的誤差,所以當誤差消失時,會立即將贖回率重置為0% 。誤差被定義為RAI贖回價格(也稱為

目標價格)與RAI市場價格之間的差異。 I項隨著時間的推移積累誤差,隨著誤差的持續時間而增加贖回率,而不僅僅是誤差的大小(與P項不同,它沒有時間成分)。因此,控制器設定的最終贖回率是通過將P項和I項確定的比率相加計算出來的。

需要注意的是,控制器有兩個項的原因是P項和I項在不同的時間尺度上運行,使控制器能夠檢測和應對突然的衝擊和長期的干擾。 P項對於應對突然的衝擊更為重要,因為它可以在RAI檢測到價格衝擊時迅速提升,並在價格衝擊消失時迅速重置。 I項對於糾正長期的價格偏差--稱為穩態誤差--更為重要,因為它將緩慢上升,只要誤差持續存在,就會越來越強,然後隨著時間的推移緩慢復位。 I項將贖回率保持在使誤差為零的任何數值。實際上,I項是在尋找能使誤差保持為零的平均長期贖回率。RAI的長期價格軌跡由ETH的槓桿需求決定。如果SAFE(類似Vault)用戶去槓桿和/或RAI用戶做多,則RAI傾向於升值,如果SAFE用戶加槓桿和/或RAI用戶做空,則會貶值。

為了更好地理解RAI的行為,我們需要分析其貨幣政策,它主要由四個要素組成。贖回價格:

這是協議希望RAI在二級市場上的價格(例如在Uniswap)。贖回價格被SAFE用戶用來鑄造RAI,它也被用於全球結算,以允許SAFE和RAI用戶從系統中贖回抵押品。但贖回價格幾乎總是浮動的,因此它不針對任何特定的掛鉤。市場價格:

這是RAI在二級市場上的交易價格(在交易所)。

贖回率:

這是RAI的貶值或重估率。貶值/重估RAI的過程包括贖回率來改變贖回價格。

Arbitrage Mechanism

全球結算:

結算包括關閉協議,允許SAFE和RAI用戶從系統中贖回抵押品。結算使用贖回價格(而不是市場價格)來計算每個用戶可以贖回多少抵押品。

Advantages of RAI’s Monetary policy

當RAI的市場價格>贖回價格持續一段時間時,贖回率將變為負值。

當RAI的市場價格<贖回價格持續一段時間時,贖回率將變為正值。"當RAI的市場價格=持續一段時間的贖回價格時,贖回率將穩定在一個狀態(可能不是零,贖回率由P項與I項的和來決定)。"市場價格高於贖回價格,表明對RAI 的需求過多,則係統會將贖回價格進一步降低。意味著用戶可以以贖回價格鑄造新的RAI,然後將其賣出換取ETH,以此來套利。

市場價格低於贖回價格,表面對RAI 的需求不足,則係統會進一步提高贖回價格,從而導致借貸成本更高,這會激勵人們償還貸款,以此減少市場上RAI 的供應,在所有條件相同的情況下,這會提高RAI 的價格。

Historical performance

相比於其他掛鉤一美元的穩定幣項目,RAI的貨幣政策提供了一些它們不具備的優勢

Use Cases

靈活性:協議可以根據RAI市場價格的變化對RAI進行貶值或重估。這個過程在SAFE用戶和RAI持有人之間轉移價值,並激勵雙方將市場價格帶回協議選擇的目標價格。該機制類似於國家貶值或重估其貨幣,以應對貿易不平衡。在RAI的案例中,

貿易不平衡

自由裁量權:協議本身可以自由改變目標匯率,使其對自己有利。它可以隨時吸引或排斥資本。

Comparative analysis between Float Protocol and Reflexer Finance

DeFi抵押品:RAI可以作為ETH的補充或DeFi協議中的替代抵押品,因為它可以抑制以太坊的價格波動,讓用戶有更多時間對市場變化做出反應。二級標題"二級標題"DAO儲備資產:DAO可以在其資產負債表上保留RAI,並獲得一部分的ETH風險敞口,而不受其全部市場波動的影響。"二級標題"FLOAT的穩定機制採用的是較為傳統的荷蘭式拍賣,並且依賴預言機的報價。 RAI則是通過鏈上PI控制器計算的本地資金利率來對應複雜的市場狀態以此來推動RAI的市場價格向贖回價格收斂。相信拍賣機制大家並不陌生,但缺陷在於頻繁拍賣達到價格穩定,在效率上並不優異,況且一旦抵押品暴跌,預言機無法實時投餵真實價格,價格發現較差。而PI控制器則是一個很優美的控制算法,在工業控制應用的十分廣泛。有時候,無需知道系統模型的情況下,只要有經驗去調整參數PI,就可以達到期望的控制效果。關於RAI最有趣的事情之一是,控制器的參數在很大程度上決定了RAI資產的行為。我們知道協議希望RAI相對於ETH來說是

穩定性:抑制"穩定性:"程度。因此,RAI的部分設計過程涉及從交易員和潛在的RAI持有者那裡獲得關於他們對波動性抑製程度的偏好的反饋,然後使用RAI模擬來確定導致預期資產行為的控制器參數。因此協議的設計就可以很明確的捕獲RAI行為的上限和下限。既不會讓RAI的波動性比ETH更大,但不會讓RAI與ETH完全不相關。所以RAI的理想狀態是介於兩者之間,與ETH相關,但波動較小。

使用案例:籃子

使用案例:

SCapital使用案例: