全方位對比Lido與Rocket Pool:誰會是更好的投資選擇?

原文作者:Ben Giove, Bankless 分析師

原文作者:Ben Giove, Bankless 分析師

原文作者:Ben Giove, Bankless 分析師

原文作者:Ben Giove, Bankless 分析師

原文編譯:南風,Unitimes經過多年的開發和等待,以太坊從工作量證明(PoW) 到權益證明(PoS) 的過渡已接近完成,預計最終將在2022 年第二季度末或第三季度到來。。

合併將帶來許多

分片流動性質押服務圖片描述

圖片描述

圖片描述

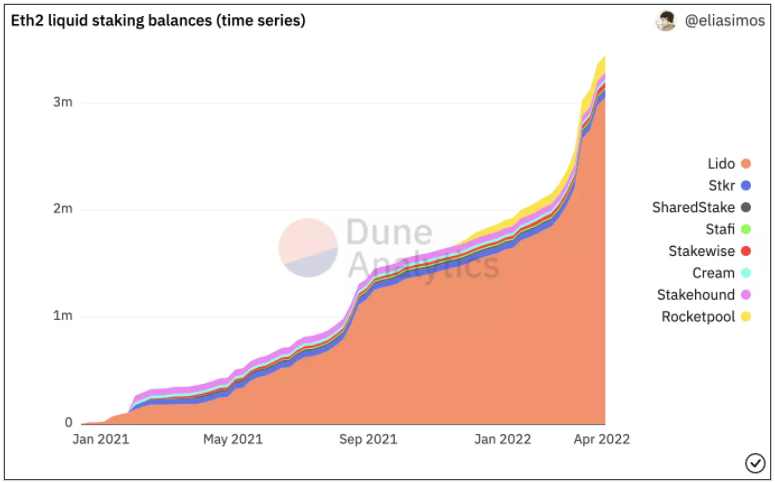

當前主要的ETH 流動性質押協議中質押的ETH 餘額(圖源:Dune Analytics)

由於進入壁壘(比如質押金需求和技術要求等),以及這些流動性質押協議的流動性和集成所產生的網絡效應,流動性質押似乎很可能成為贏家,奪取大多數市場。考慮到在合併前已經有價值108.9 億美元的ETH 被質押,而存款人卻(暫時) 無法提取他們的資產,這個行業(即流動性質押) 似乎準備在未來幾年增長到數百億(如果不是數千億的話)。更不用說還有其他快速增長的PoS 網絡(如Terra、Solana 和Avalanche) 上新興的質押經濟。

雖然目前尚處於早期階段,但目前這個迅速發展的行業中的兩個最大的參與者是Lido 和Rocket Pool。儘管這個種協議為其最終用戶提供了類似的產品,但它們

(編者註:LDO 和RPL 分別是Lido 協議和Rocket Pool 協議的治理Token。)

一級標題

01. 協議設計

二級標題

Lido

二級標題

這為用戶提供了更高的資本效率和效用性,因為它允許持有者賺取質押收益,同時還能夠在DeFi 上使用使用的ETH。當合併之後啟用信標鏈的取款功能時,stETH 將可以用於贖回其標的ETH。

二級標題

Rocket Pool

二級標題

二級標題

從用戶的角度來看,Rocket Pool 就像Lido:持有者可以存入他們的ETH 以獲得rETH,這也是一種基於ERC-20 標準的衍生品Token,代表了對質押的ETH 的索取權。

小結

小結

小結

雖然Lido 和Rocket Pool 對最終用戶來說可能是相同的,但當涉及到將新的驗證者加入網絡時,兩者在本質上是截然不同的。

一級標題

二級標題

二級標題

Lido

圖片描述

Lido 協議中存入的ETH 總量增長情況(圖源:Nansen Lido Dashboard)

圖片描述

圖片描述

二級標題

二級標題

Rocket Pool

圖片描述

Rocket Pool 協議中存入的ETH 總量增長情況(圖源:Dune Analytics)

圖片描述

小結

小結

小結

一級標題

03. Token 經濟學

二級標題

Lido

二級標題

二級標題

雖然Lido 擁有出色的基礎,但LDO Token 目前在追求可持續性價值捕獲的過程中面臨著許多阻力。例如,由於LDO Token 在該協議中缺乏實用性,因此沒有產生對該Token 的自然需求。此外,由於LDO Token 用於激勵流動性和支付「賄賂」,該Token 自然而然地面臨來自收益耕作者(farmers) 以及尋求將LDO 鎖倉以捕獲收益的Token 持有者的賣壓。

二級標題

Rocket Pool

小結

小結

小結

二級標題

雖然Lido 擁有令人難以置信的強勁基本面,似乎有可能藉助以太坊合併的敘事順風,但由於LDO Token 缺乏實用性和買入壓力,LDO 以其目前的形式可能難以在較長一段時間內保持價值。

04. 寫在最後

一級標題

04. 寫在最後

Lido 和Rocket Pool 都將成為流動性質押熱潮的主要受益者。

雖然Rocket Pool 的設計是為了最小化信任假設而優化的,而且該協議只專注於以太坊可能會鞏固其作為該領域的頂級玩家的地位,但Lido 在可擴展性、增長策略和競爭定位方面具有明顯的優勢。

不過儘管如此,Rocket Pool 擁有更有價值的Token 設計,受益於隨著協議使用的增長對Token 產生的有機需求,而LDO Token 可能會因為通脹而掙扎,沒有自然的買入壓力來抵消通脹。

這種情況會持續下去嗎?

原文鏈接