洩露的拜登指令重點提及穩定幣?美聯儲對穩定幣有多喜愛

原文編譯:律動BlockBeats

原文編譯:律動BlockBeats

原文編譯:律動BlockBeats

3 月9 日,美國財政部長Janet Yellen 就Joseph Biden 關於數字資產的指令發表聲明,這份聲明並沒有對加密貨幣的利空觀點,所以不少人認為是這份聲明帶動了市場情緒。聲明疑似是不小心在財政部官網上提前洩露了,現已刪除。不過從留存的痕跡上,我們依然可以看出一些著重點。

在滿篇官方話術的聲明中,Janet Yellen 特意提到了「穩定幣」,她表示財政部會與多部門合作,研究穩定幣並提出建議。有觀點認為美國似乎要推出自己的CBDC,但律動並不這麼認為,去年在《美聯儲關於CBDC 演講全文:對穩定幣、比特幣、CBDC 的全面宏觀理解》中,美聯儲對於CBDC 的態度並不興奮,而對於穩定幣,他們顯然更感興趣。

一級標題

一級標題

TL;DR

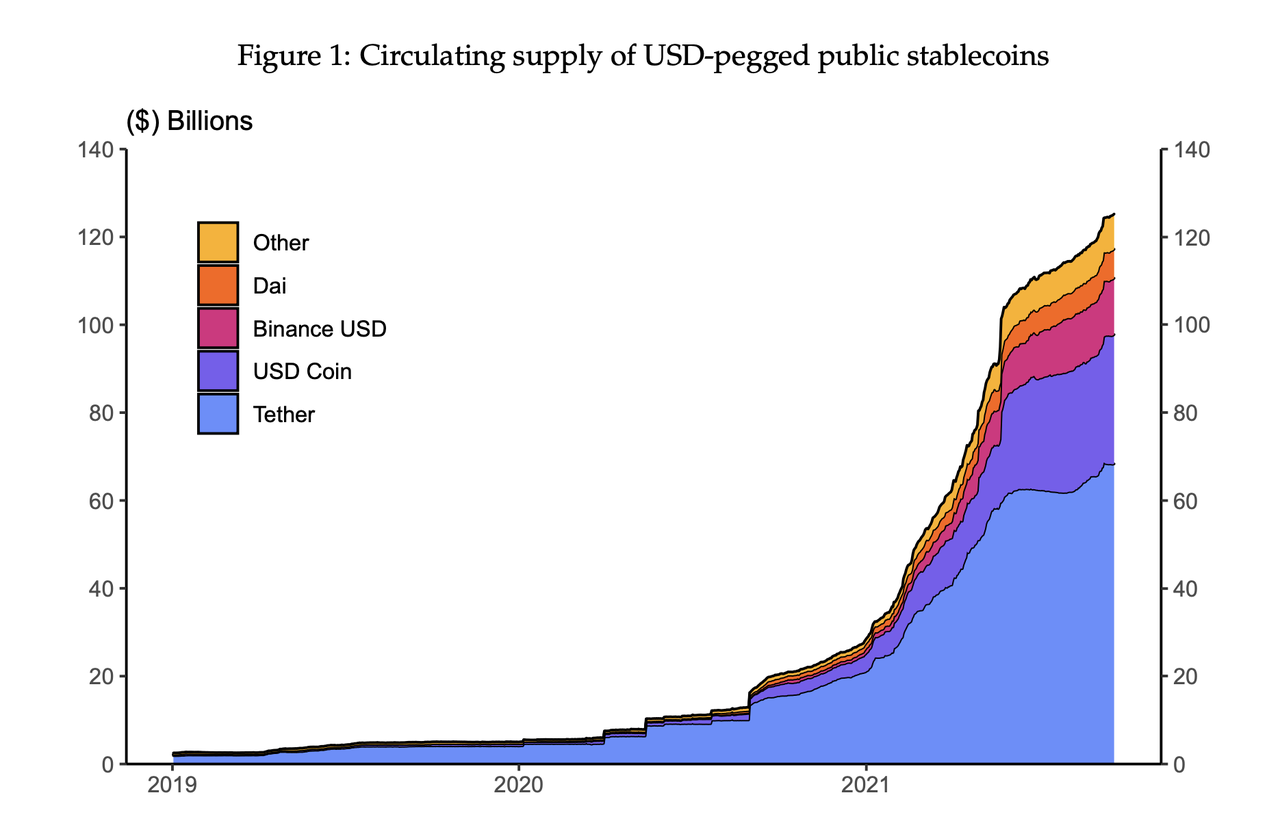

穩定幣是一種將其價值與外部參考掛鉤的數字貨幣,通常是美元(USD)。穩定幣在數字市場中發揮著關鍵作用,它們的增長可能會刺激更廣泛經濟的創新。過去一年,在公鏈上流通的美元穩定幣出現了爆炸式增長,截至2021 年9 月,總流通供應量接近1300 億美元,比一年前增長了500% 以上。

隨著穩定幣越來越受到關注,一系列問題被提出,包括其掛鉤的穩定性、消費者保護、KYC 和合規性以及結算的可擴展性和效率。我們將重點討論穩定幣對銀行系統和信用中介的潛在影響。雖然通過適當的製度保障、法規和技術進步可以解決一系列與穩定幣相關的問題,但穩定幣的持續增長流通中的穩定幣最終將以重要的方式影響傳統銀行系統。

一級標題

一級標題

穩定幣的基礎

穩定幣是記錄在分佈式賬本技術(DLT) 上的數字貨幣,通常是區塊鏈,與參考價值掛鉤。大多數流通的穩定幣都與美元掛鉤,但穩定幣也可以與其他法定貨幣掛鉤貨幣、一攬子貨幣、其他加密貨幣或黃金等商品。穩定幣作為DLT 上的價值存儲和交換媒介,使穩定幣能夠與其他數字資產進行交換或集成。

二級標題

二級標題

當前的穩定幣類型

穩定幣是一種新生的、定義廣泛的技術,可能有多種形式。該技術目前以特定形式實施,我們將在下面描述並在表1 中進行總結。但是,請注意,穩定幣技術處於起步階段,具有很高的創新潛力。下面討論的穩定幣的當前實施,以及它們在監管環境中的當前狀態,並未反映穩定幣技術的所有潛在部署。

按市值計算的十大與美元掛鉤的公共穩定幣的流通供應。數據從2019 年1 月到2021 年9 月。其他類別包括Fei、TerraUSD、TrueUSD、Paxos Dollar、Neutrino USD 和HUSD。

公共儲備支持的穩定幣

大多數現有的穩定幣都在公鏈上流通,例如以太坊、幣安智能鍊或Polygon。在這些公共穩定幣中,大多數由銀行存款、國庫券和商業票據等現金等價儲備支持。這些儲備支持的穩定幣也被稱為託管穩定幣,因為它們由充當現金等價資產託管人的中介發行,並以美元或其他法定貨幣提供1 比1 的穩定幣負債贖回。

一些公共儲備支持的穩定幣的充分支持和穩健性受到質疑。特別是,流通供應量最大的穩定幣Tether 同意支付4100 萬美元來解決與美國商品期貨交易委員會的糾紛,該委員會指控Tether 歪曲其美元儲備的充足性。其他廣泛使用的儲備支持具有不同財務審計級別的與美元掛鉤的公共穩定幣包括USD Coin、Binance USD、TrueUSD 和Paxos Dollar。

公共算法穩定幣

一部分穩定幣使用其他機制來穩定其價格,而不是依賴基礎儲備的穩健性。這些穩定幣通常被稱為算法穩定幣。雖然儲備支持的穩定幣在合法註冊的公司的資產負債表上作為負債發行,但算法穩定幣由專門在公鏈上運行的智能合約系統維護。控制這些智能合約的能力通常是通過擁有治理代幣來賦予的,治理代幣是一種專門用於對協議或治理參數的更改進行投票的專用代幣。這些治理代幣還可以作為對使用穩定幣協議的未來現金流的直接或間接索賠。

公共算法穩定幣領域具有高度創新性且難以分類。然而,人們通常可以認為這些穩定幣的設計基於兩種機制:(1)抵押機制和(2)算法掛鉤機制。當用戶將不穩定的加密貨幣(如以太坊)存入Dai 的智能合約協議時,會鑄造出有抵押的公共穩定幣,如Dai。然後,用戶會收到一筆Dai(與美元掛鉤)的貸款,抵押率超過100%。如果以太坊存款的價值低於某個閾值,則貸款將自動清算。

相比之下,算法掛鉤機制使用自動智能合約通過購買和出售穩定幣與相關治理代幣來保護掛鉤。但是,這些掛鉤可能會遇到不穩定或設計缺陷,從而導致「不穩定」,例如算法穩定幣Fei 在2021 年4 月推出後短暫脫離掛鉤,這就是例證。

機構或私人穩定幣

一級標題

一級標題

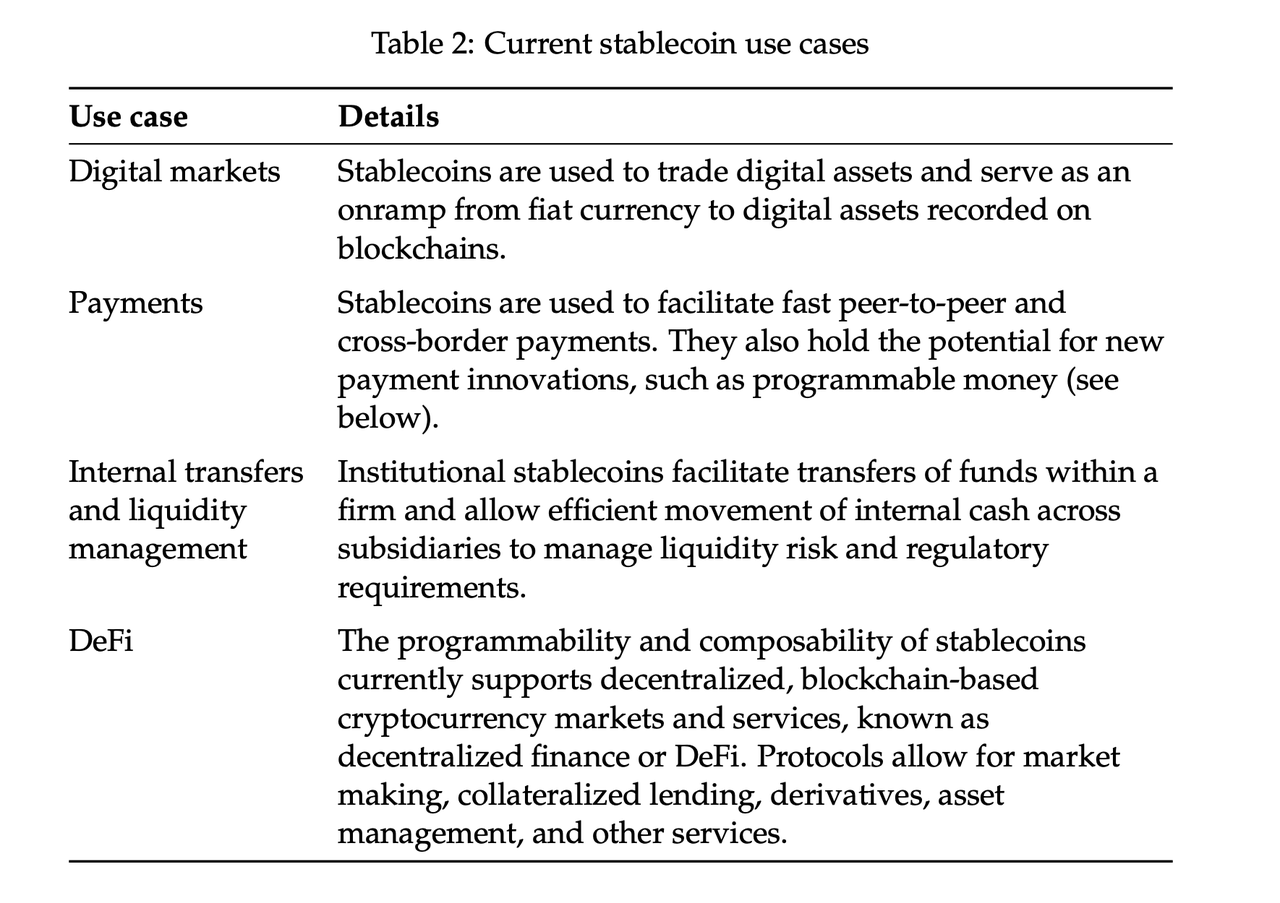

穩定幣的用例和增長潛力

二級標題

二級標題

二級標題

二級標題

更具包容性的支付和金融系統

二級標題

二級標題

二級標題

二級標題

下一代創新

一級標題

一級標題

掛鉤穩定性

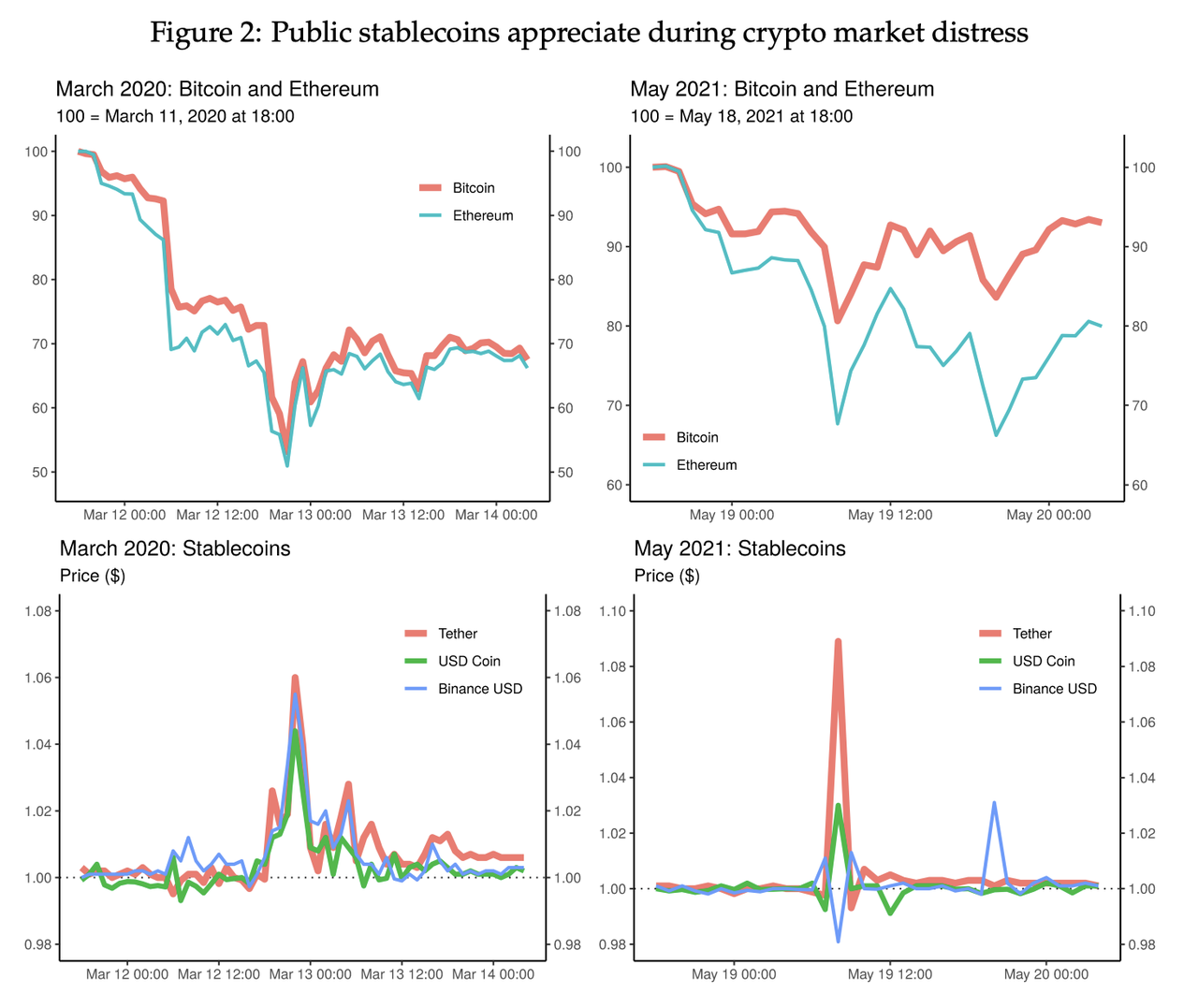

穩定幣與其參考價值掛鉤的穩定性是一個核心問題。這不是我們論文的重點,但我們在這裡簡要討論這個重要問題。在本節中,我們將首先概述當前由公共儲備支持的穩定幣的掛鉤不穩定性的來源,並討論如何解決這些來源。然後,我們將回顧穩定幣如何在數字市場中充當潛在的安全資產,並提供證據證明當前由公共儲備支持的穩定幣可能已經在加密貨幣市場中發揮了這一作用。

目前,公共儲備支持的穩定幣的掛鉤不穩定性有兩種形式:發行人的投資者贖回風險和二級市場價格錯位。前者與穩定幣儲備的安全性和穩健性有關。如果穩定幣持有者對穩定幣支持的穩健性失去信心,可能會出現恐慌。對穩定幣的擠兌會帶來溢出到其他資產類別的風險,因為穩定幣儲備被拋售或卸載以滿足贖回需求。此外,對穩定幣的擠兌可能會通過互操作性擾亂依賴穩定幣的市場和服務智能合約,造成進一步的困擾。我們認為這種類型的不穩定性可以通過適當的製度和/或監管護欄來解決,例如透明的財務審計以及對穩定幣儲備的流動性和質量的充分要求。最近在Quarles(2021) 中提到了圍繞贖回風險的擔憂及其可以解決的程度。

公共儲備支持的穩定幣的第二種錨定不穩定形式源於二級市場的供需失衡。由於這些穩定幣在中心化和去中心化交易平台都進行交易,因此它們很容易受到需求衝擊的影響,這可能會暫時使它們的掛鉤脫臼,直到穩定幣發行方調整供應。特別是,由於公共穩定幣作為基於公共區塊鏈的市場的價值儲存手段,這些穩定幣在加密市場陷入困境期間經歷了高需求,因為投資者急於將其投機頭寸清算為穩定幣。在這些事件中,主要公共儲備支持的穩定幣的價格往往會暫時升值,直到發行人調整供應。舉個例子,圖中顯示了2020 年3 月12 日和2021 年5 月19 日的加密貨幣市場崩盤。第一個事件發生在圍繞Covid-19 傳播的擔憂的普遍市場動盪時期。第二個事件發生在與大量去槓桿相關的加密市場低迷時期。在這兩個時期,隨著投機性加密貨幣比特幣和以太坊的價格暴跌30% 至50%,主要公共儲備支持的穩定幣的價格大幅上漲。

一級標題

一級標題

穩定幣對信用中介的潛在影響

二級標題

二級標題

流入來源

二級標題

二級標題

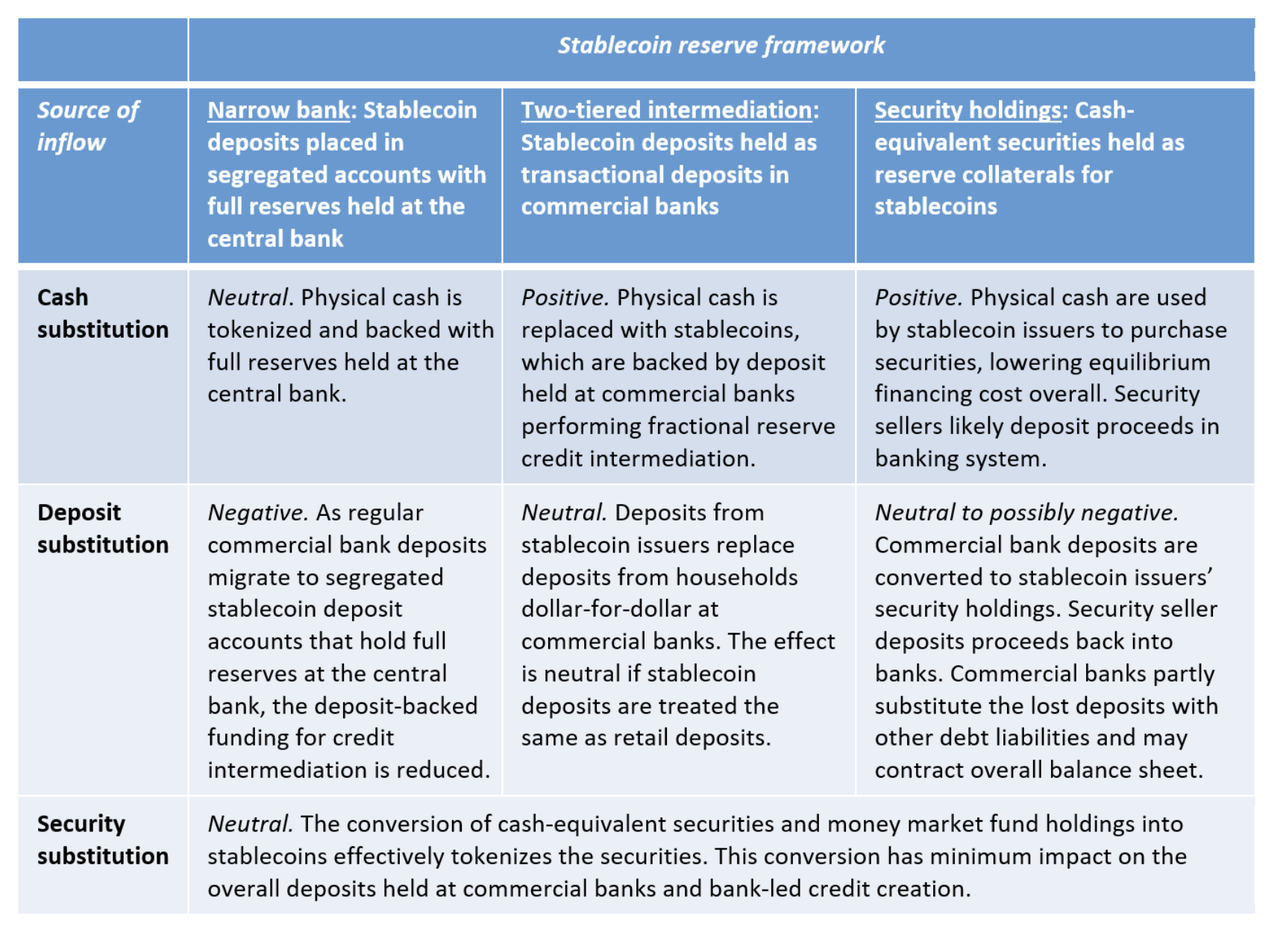

儲備構成

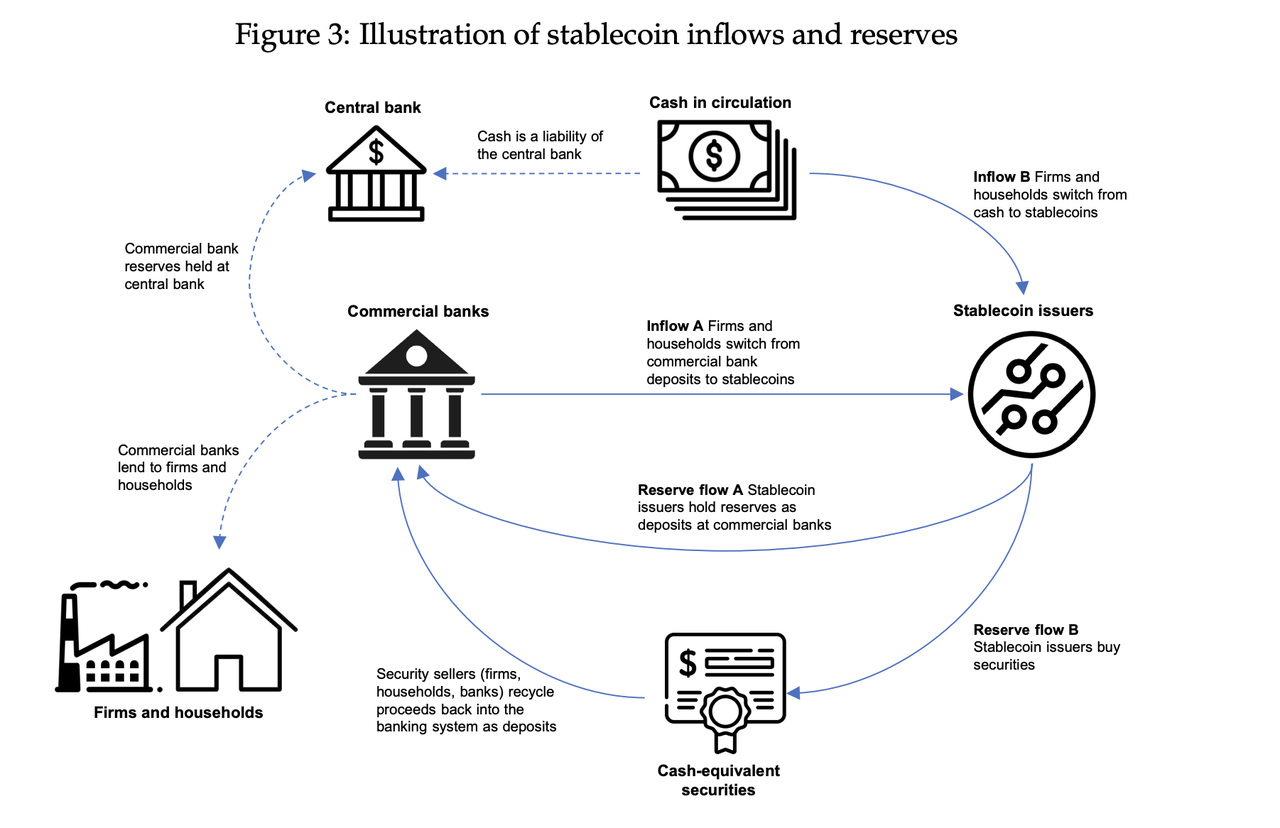

廣泛採用儲備支持的穩定幣對信貸提供的影響也取決於穩定幣儲備的構成。我們提出了三個合理的穩定幣儲備框架:狹義銀行、兩級中介和證券持有。如上圖。

在狹隘的銀行框架下,穩定幣需要由商業銀行存款支持,而商業銀行存款則完全由中央銀行準備金支持。等效地,商業銀行有可能發行完全的穩定幣(或代幣化存款)以央行儲備為後盾。狹義的銀行方法大致相當於一種零售中央銀行數字貨幣,其中數字貨幣是中央銀行的負債,但家庭和公司可以通過商業銀行或金融科技公司等中介機構使用。中國人民銀行在其國家支持的數字貨幣(稱為數字貨幣和電子支付)、數字人民幣或電子人民幣中採用了這一框架。在美國擬議的STABLE 法案中也提到了要求穩定幣在中央銀行維持儲備的可能性。

雖然狹義的銀行框架可以保證穩定幣的錨定穩定性,因為它實際上是一種傳遞中央銀行數字貨幣(CBDC),但這種儲備框架構成了信貸脫媒的最大風險。金融壓力或恐慌時期可能導致常規商業銀行存款大量轉移到狹義的銀行穩定幣中,這可能會擾亂信貸供應。雖然這種信貸中斷效應可以通過限制穩定幣持有量和差異準備金利率來緩解,但銀行對穩定幣儲備的狹隘方法的整體結構可能會破壞銀行系統的穩定。此外,狹義的銀行方法可能會導致央行資產負債表的擴大,以適應穩定幣發行人對準備金餘額的需求。

這些對狹義銀行穩定幣的擔憂反映了對狹義銀行更普遍的擔憂,美聯儲已經註意到了這一點。在最近提出的一項將影響狹義銀行(官方稱為直通投資實體或PTIE)的法規中,美聯儲表示「擔心[狹義銀行] 可能會以難以預料的方式擾亂金融中介,並且可能也對金融穩定產生負面影響」(條例D:存款機構的準備金要求,2019 年)。此外,美聯儲概述了對準備金餘額需求的嚴重擔憂,稱「[狹義銀行] 對準備金餘額的需求可能會變得非常大。為了維持理想的貨幣政策立場,美聯儲可能需要通過擴大其資產負債表和儲備供應來滿足這一需求」。

二級標題

二級標題

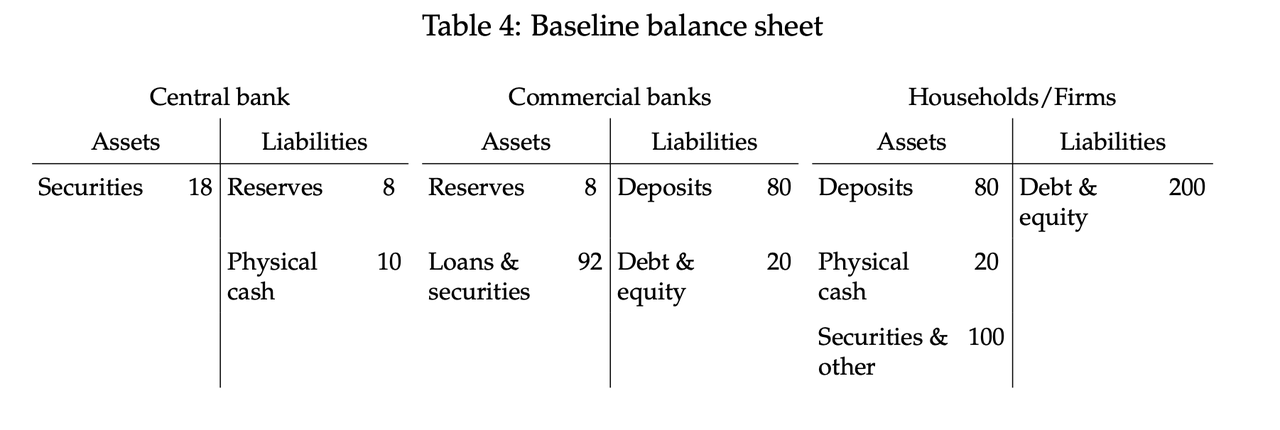

場景搭建

在我們的情景中,我們會考慮一個或多個法定儲備支持的穩定幣在銀行系統的程式化版本中獲得廣泛採用的影響。該銀行系統的基線資產負債表如圖所示。具體而言,我們考慮家庭和企業用10 美元替代紙幣、商業銀行存款或證券的情況,然後我們進行會計工作以確定穩定幣的採用會影響中央銀行、商業銀行以及家庭和企業的資產負債表。我們分析了這種影響如何根據穩定幣的儲備框架及其流入來源而有所不同。

重要的是要注意,在構建這些場景時,我們做了幾個關鍵假設。首先是我們不知道所採用的穩定幣的具體形式。我們的場景並不打算分析,例如,廣泛採用現有穩定幣(如Tether)的具體影響。我們不區分採用的穩定幣是機構代幣化存款,還是在公共區塊鏈上流通的穩定幣,或其他形式。其次,我們只展示說明性的優勢案例。實際上,穩定幣可以看到多種來源的資金流入,並持有多種資產作為儲備。第三,這些情景沒有捕捉到二次連鎖效應或反饋循環,也沒有解決行業內的異質影響。最後,我們假設商業銀行的傳統存款有10% 的法定準備金率。

二級標題

二級標題

場景分析

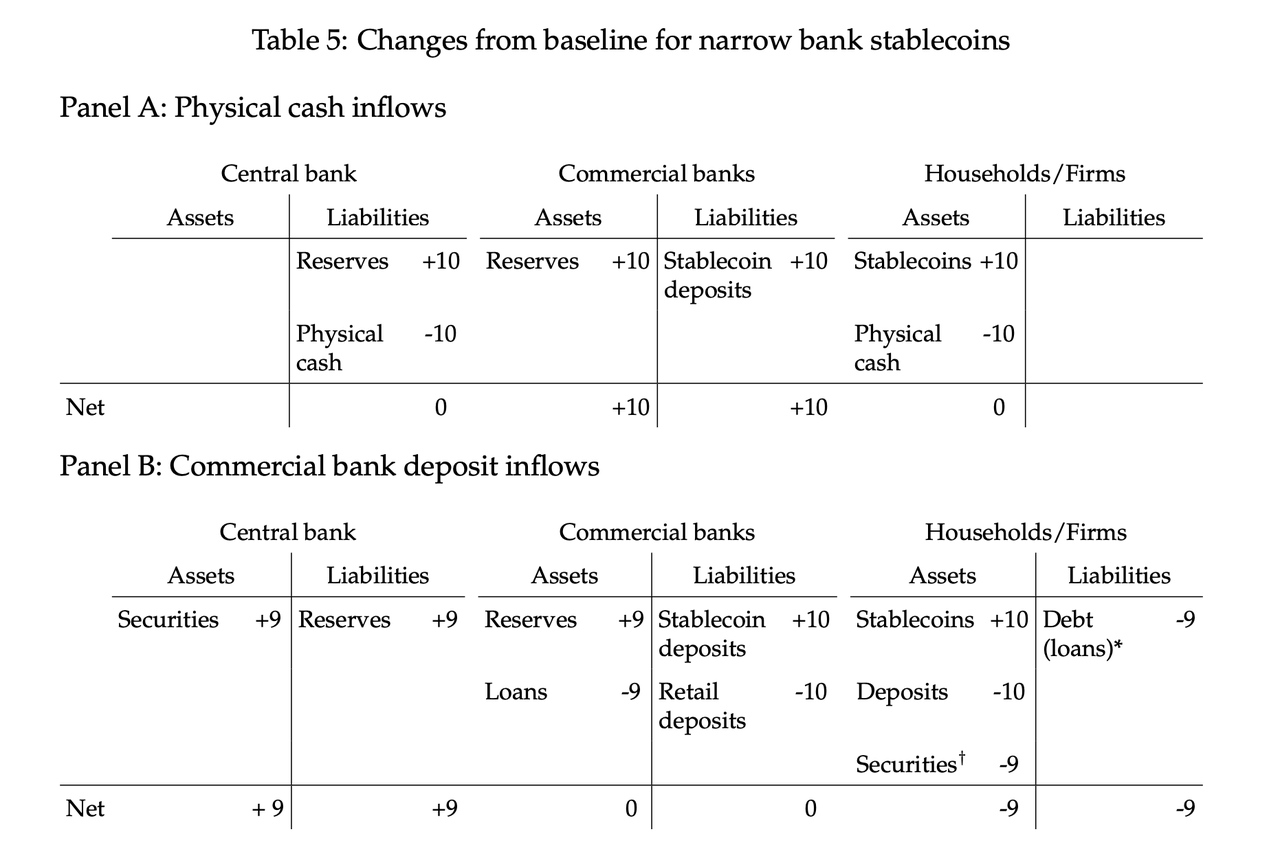

狹義的銀行框架

如前所述,狹義的銀行框架對信貸撥備構成最大的風險,具體取決於流入的來源。在我們的狹義銀行情景中,如表所示,我們發現流入狹義銀行穩定幣的實物現金流將對信貸供給產生中性影響,而商業銀行存款會擾亂信貸供給。

在Panel A(現金流入情景)中,我們看到穩定幣取代了家庭和公司資產負債表上的現金。現金的流入導致商業銀行資產負債表和商業銀行準備金的間接增加。中央銀行的資產負債表進行了重組,準備金負債取代了現金負債。淨效應是商業銀行資產負債表擴大,但信貸撥備沒有變化。這種情況假設銀行不受資產負債表規模的限制。也就是說,狹義的銀行存款和相關的準備金持有免於槓桿率計算。這種對中央銀行儲備持有的槓桿率豁免已被不同司法管轄區的監管機構採用。

Panel B 展示了存款遷移到穩定幣的狹隘銀行場景。由於穩定幣存款完全保留在商業銀行的資產負債表上,銀行必須減少資產持有量以適應非穩定幣存款資金的下降。央行資產負債表隨後會擴大,以適應對準備金餘額的需求增加,而不會抵消現金負債的下降。在這種情況下,我們假設中央銀行將通過購買證券來滿足增加的準備金需求。這種中央銀行寬鬆的假設是由美聯儲先前提出的關於狹義銀行的裁決提出的,如上所述,與條例D:存款機構的準備金要求(2019 年)有關。然而,如果中央銀行確定其資產負債表的規模,我們在附錄的表A1 中提出了兩種替代方案。在第一種替代方案中,商業銀行大幅收縮其資產負債表以彌補存款資金的不足。在第二種情況下,商業銀行通過發行債務證券來彌補損失的存款資金。結果是銀行主導的信貸創造進一步減少。

我們沒有想像狹隘的銀行穩定幣從證券持有量中大量流入的場景。在這種情況下,對信貸撥備的影響可能是中性的。在與上述相同的假設下,中央銀行通過(從家庭)購買證券來滿足增加的準備金需求,對信貸供應的淨影響應該是最小的。與直接持有證券不同,向穩定幣的遷移將使家庭擁有由中央銀行儲備支持的穩定幣,而中央銀行儲備又由證券支持。這種情況還假設增加的狹義銀行準備金不受槓桿率的影響,如前所述。

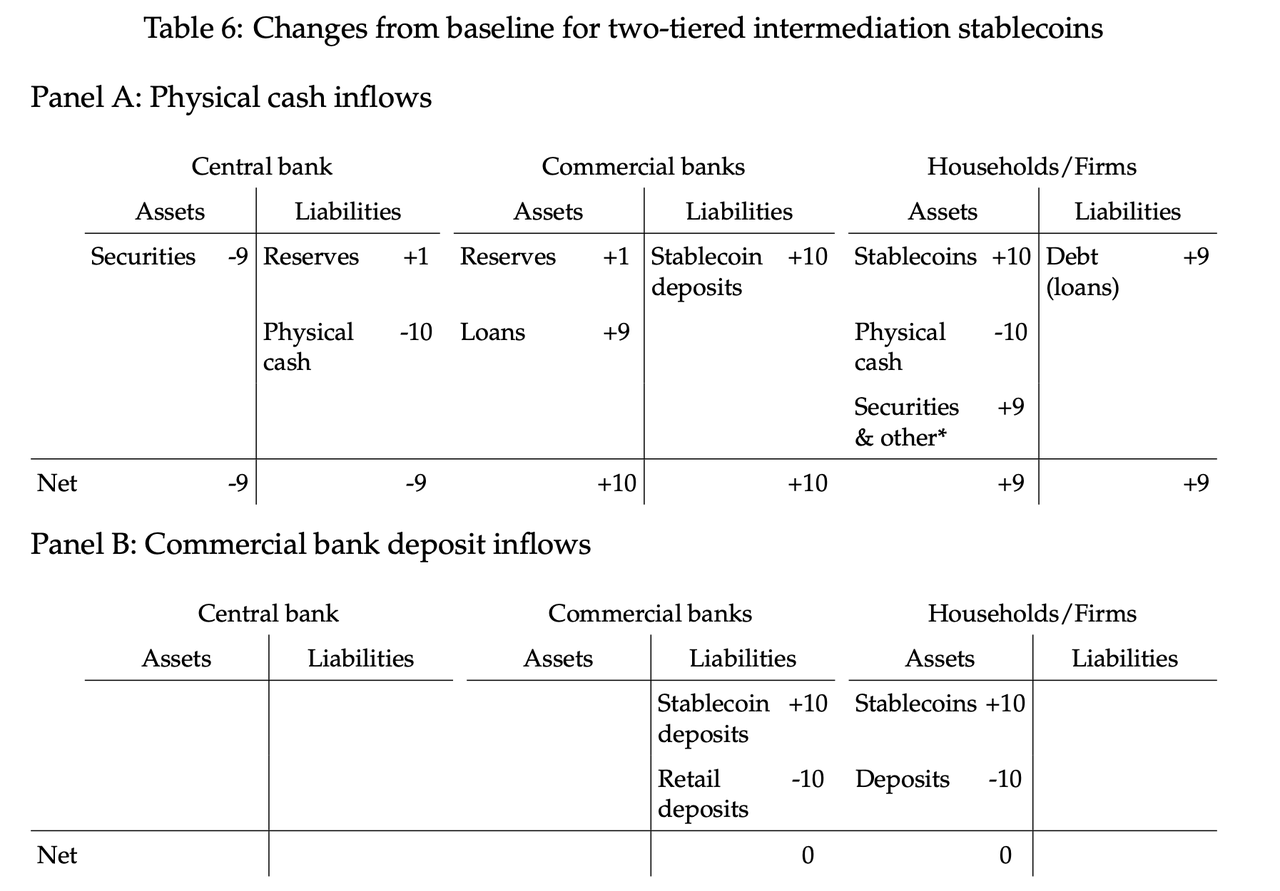

兩層中介框架

對於下表所示的兩級中介框架,我們發現大量流入穩定幣將對信貸供給產生中性至積極影響。 Panel A 顯示了將現金兌換成穩定幣的情況。隨著商業銀行通過穩定幣存款從事部分準備金銀行業務,它們的資產負債表隨著信貸和證券持有量的擴張而擴大,佔擴張的大部分。中央銀行在淨資產負債表上收縮,準備金略有增加,而現金負債顯著減少。家庭積累更多資產,在銀行貸款中擴張提供資金。對信貸撥備的影響是積極的。 Panel B 顯示了具有存款替代的兩層中介情景。商業銀行和央行總體資產負債表和資產持有量沒有變化。唯一的變化是商業銀行負債的構成,因為定期存款轉為穩定幣存款。如前所述,這種情況假設在法定準備金率、流動性覆蓋率以及其他監管和自我施加的風險限制方面,穩定幣存款的處理方式與非穩定幣存款相同。

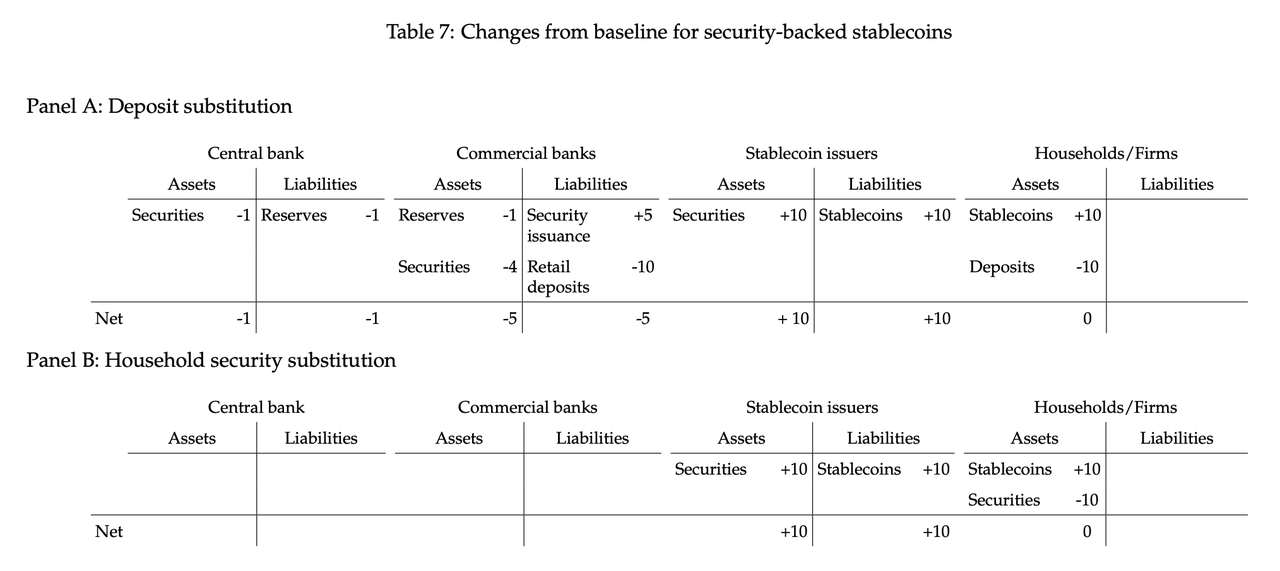

證券持有框架

如下表所示,廣泛採用安全支持的穩定幣的影響是最難以預料的。許多情況都是可能的。在Panel A 中,我們提出了一個場景,其中有證券支持的穩定幣看到商業銀行存款的流入。我們假設穩定幣發行人從商業銀行而不是家庭和公司部門採購證券。在這種情況下,隨著家庭將存款換成穩定幣,商業銀行通過發行自己的證券來彌補損失的存款資金。此外,商業銀行可以減少其證券組合以彌補存款資金的損失。如果銀行主要通過改變證券持有量來調整資產負債表的資產部分,銀行貸款組合的規模可能保持不變。在這種情況下,由於銀行準備金的損失,央行的資產負債表也略有收縮。

總結

總結

總結

原文鏈接

原文鏈接