Goldman Sachs Sets $610 Target: Microsoft's AI Story Hinges on Azure's Success in This Battle

- Core Thesis: Goldman Sachs maintains a Buy rating and a $610 price target for Microsoft ahead of its earnings, viewing Azure growth and the return on AI investment as the market's focal points. Against the backdrop of rising capital expenditures, investors need to verify whether higher spending can be converted into actual revenue and profit, rather than just weighing on cash flow.

- Key Elements:

- Azure Growth Remains the Main Narrative: Goldman Sachs expects Azure to grow by 40%-41% on a constant currency basis in Q4, slightly above the company's guidance. While high growth rates are already priced in, the market will focus on whether actual data can surpass expectations.

- Significant Increase in Capital Expenditure: Microsoft's Q4 CapEx is expected to exceed $40 billion, with projections for calendar year 2026 reaching approximately $190 billion. Goldman Sachs has raised its 2028-2030 CapEx estimates by about 10%, reflecting unabated investment in AI computing power.

- Copilot Commercialization Awaits Validation: While M365 Copilot has over 20 million paid seats, the market's focus is shifting to user engagement, renewal rates, and enterprise spending expansion, as these factors will determine whether it becomes a sustainable source of profit.

- In-House Maia Chip Lacks Maturity: Maia is still in a catch-up phase. Microsoft will need to rely on AMD as a secondary source and supply chain improvements to reduce its dependence on GPUs, impacting the unit economics of AI investment.

- Limited Impact from Xbox Restructuring: The layoff of approximately 4,800 employees at Xbox is part of a business restructuring. Goldman Sachs estimates its value at around $30 billion, but in the short term, it cannot replace Azure and the AI narrative as primary drivers of the stock price.

TL;DR

- Goldman Sachs duy trì xếp hạng Mua cho Microsoft và giá mục tiêu 610 USD, tương ứng với tiềm năng tăng khoảng 59% so với giá cổ phiếu ngày 9 tháng 7.

- Tăng trưởng của Azure vẫn là chủ đề chính của báo cáo tài chính, Goldman Sachs dự kiến tăng trưởng quý 4 đạt 40%-41%, cao hơn hướng dẫn trước đó của công ty.

- Chi tiêu vốn cao hơn sẽ khuếch đại cuộc tranh luận về lợi tức đầu tư, trong khi việc tính phí Copilot, chip Maia và giải phóng công suất mới vẫn chưa có kết quả rõ ràng.

Goldman Sachs duy trì xếp hạng Mua cho Microsoft trước báo cáo tài chính quý 4 ngày 29 tháng 7 và đưa ra giá mục tiêu 610 USD trong 12 tháng, đồng thời nâng cao kỳ vọng chi tiêu vốn trung và dài hạn. Đối với các nhà đầu tư, trọng tâm của báo cáo tài chính không phải là Microsoft có phải là người chiến thắng trong lĩnh vực AI hay không, mà là liệu Azure có thể duy trì tăng trưởng cao trong khi tiếp tục đầu tư vào sức mạnh tính toán hay không, và biến các khoản đầu tư cao hơn vào trung tâm dữ liệu, chip và điện năng thành doanh thu, thay vì kéo theo dòng tiền tự do và biên lợi nhuận.

Đằng sau mục tiêu giá 610 USD, Azure cần tiếp tục vượt kỳ vọng

Dữ liệu thị trường cho thấy, tính đến ngày 9 tháng 7 UTC, giá cổ phiếu Microsoft ở mức khoảng 383,34 USD. Với mức giá này, mục tiêu giá 610 USD tương ứng với tiềm năng tăng khoảng 59,1%.

Tính toán này dựa trên một số điều kiện: nhu cầu đám mây duy trì tăng trưởng cao, công suất trung tâm dữ liệu mới đi vào hoạt động đúng kế hoạch, việc phân bổ sức mạnh tính toán giữa nghiên cứu phát triển AI nội bộ của Microsoft và khách hàng bên ngoài không gây xung đột lẫn nhau, và các sản phẩm AI như Copilot bắt đầu đóng góp doanh thu và lợi nhuận rõ ràng hơn.

Điều đầu tiên được chú ý trong báo cáo tài chính vẫn là Azure.

Cuộc họp báo cáo tài chính quý 3 năm tài chính 2026 của Microsoft cho thấy, doanh thu từ Azure và các dịch vụ đám mây khác tăng 40% so với cùng kỳ năm trước, tăng 39% theo tỷ giá hối đoái cố định. Công ty trước đó đã đưa ra hướng dẫn cho quý 4 năm tài chính 2026 là tăng trưởng 39%-40% theo tỷ giá hối đoái cố định và cho biết nhu cầu của khách hàng vẫn vượt quá công suất khả dụng.

Báo cáo của Goldman Sachs cho biết, tăng trưởng doanh thu của Azure trong quý 4 theo tỷ giá hối đoái cố định có khả năng đạt 40%-41% so với cùng kỳ năm trước và hướng dẫn cho quý tiếp theo cũng có thể duy trì ở mức 40%-41%. Dự báo này cao hơn một chút so với hướng dẫn trước đó của công ty, nhưng kỳ vọng của thị trường đã không hề thấp. Nếu Microsoft chỉ đáp ứng được mức tăng trưởng đám mây cao như kỳ vọng, giá cổ phiếu có thể sẽ không tiếp tục biện minh cho các khoản đầu tư AI cao hơn.

Microsoft cũng cần giải thích tăng trưởng đến từ đâu. Có thể là do công suất trung tâm dữ liệu mới được giải phóng, hoặc nhu cầu AI của doanh nghiệp tiếp tục mở rộng, hoặc việc điều phối sức mạnh tính toán giữa các ứng dụng nội bộ và khách hàng bên ngoài trở nên suôn sẻ hơn.

Trong vài quý gần đây, ràng buộc đối với mảng kinh doanh AI của Microsoft không phải là thiếu nhu cầu, mà là nguồn cung căng thẳng. Azure phải phục vụ cả khách hàng bên ngoài như OpenAI, đồng thời hỗ trợ nghiên cứu phát triển Copilot, mô hình MAI nội bộ và các ứng dụng trực tiếp của Microsoft. Khi sức mạnh tính toán căng thẳng, tăng trưởng đám mây sẽ bị giới hạn bởi khả năng phân phối. Khi việc giải phóng công suất quá chậm, chi tiêu vốn sẽ trước tiên được phản ánh qua áp lực lên dòng tiền và khấu hao.

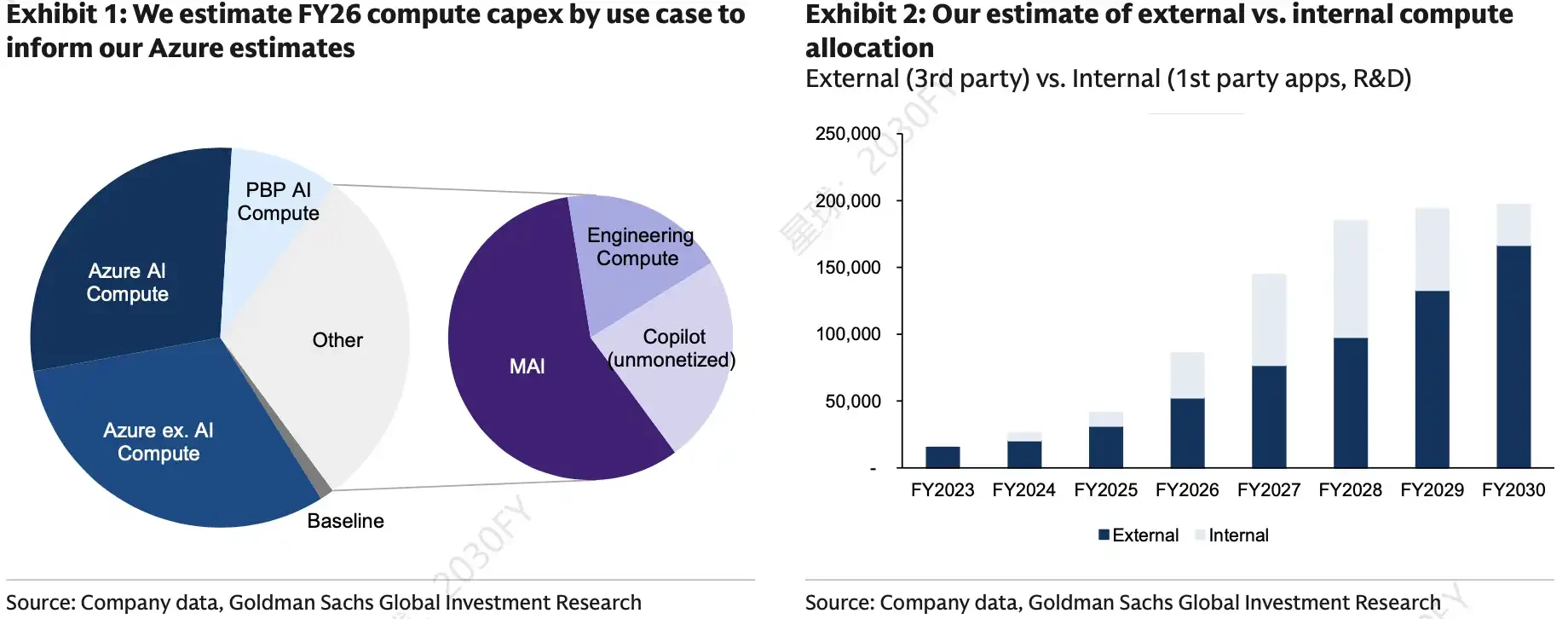

Phân bổ chi tiêu cho công suất tính toán của Microsoft trong năm tài chính 2026 theo mục đích sử dụng và phân bổ sức mạnh tính toán bên ngoài/nội bộ. AI computing, MAI, Copilot, v.v. chiếm tỷ trọng cao. Đầu tư vào sức mạnh tính toán nội bộ đã tăng trong 12 tháng qua và đang dần ổn định, đây là yếu tố then chốt để đánh giá liệu Azure có thể đồng thời hỗ trợ nhu cầu của khách hàng và nghiên cứu phát triển AI nội bộ hay không.

Chi tiêu vốn tiếp tục được điều chỉnh tăng, cuộc đua sức mạnh tính toán AI chưa hạ nhiệt

Microsoft đã đưa ra tín hiệu đầu tư cao hơn. Chi tiêu vốn quý 3 năm tài chính 2026 là 31,9 tỷ USD, công ty hướng dẫn chi tiêu vốn quý 4 sẽ vượt 40 tỷ USD và dự kiến chi tiêu vốn trong năm dương lịch 2026 là khoảng 190 tỷ USD, trong đó khoảng 25 tỷ USD đến từ giá linh kiện cao hơn.

Báo cáo của Goldman Sachs cho biết, kỳ vọng chi tiêu vốn của Microsoft cho các năm tài chính 2028-2030 đã được điều chỉnh tăng khoảng 10%. Theo tính toán của báo cáo, các giả định chi tiêu vốn hàng năm sau khi điều chỉnh cao hơn kỳ vọng đồng thuận của thị trường, phản ánh đánh giá tích cực hơn về đầu tư sức mạnh tính toán trong tương lai của Microsoft.

Đây không phải là lựa chọn riêng của Microsoft. Hướng dẫn từ các nhà sản xuất chip như Nvidia, Broadcom, AMD, cũng như các hoạt động đầu tư vốn từ các gã khổng lồ đám mây và internet như Google, Meta, đều cho thấy nhu cầu sức mạnh tính toán AI vẫn chưa hạ nhiệt đáng kể. Các nhà cung cấp dịch vụ đám mây siêu quy mô vẫn đang chuẩn bị mở rộng trung tâm dữ liệu, chip và tài nguyên điện năng trong vài năm tới.

Đối với Microsoft, đầu tư cao có hai mặt.

Một mặt, chu kỳ sản phẩm Azure và AI vẫn là nền tảng hỗ trợ định giá. Báo cáo của Goldman Sachs cho biết, đến giữa năm 2030, công suất tính toán của Microsoft có thể mở rộng lên khoảng 40GW. Mặt khác, chi tiêu vốn càng cao, các nhà đầu tư càng đặt câu hỏi liệu sức mạnh tính toán mới có thể chuyển đổi thành doanh thu đám mây, đăng ký AI và các mảng kinh doanh biên lợi nhuận cao hơn hay không, hay chỉ mang lại áp lực khấu hao và dòng tiền lớn hơn.

Báo cáo của Goldman Sachs cũng dự báo doanh thu năm tài chính 2026 của Microsoft là 329,4 tỷ USD, EPS là 16,75 USD; doanh thu năm tài chính 2027 là 387,1 tỷ USD, EPS là 19,32 USD. Nhóm dự báo này ngụ ý rằng đầu tư AI vừa có thể thúc đẩy doanh thu, vừa không tiếp tục kìm hãm tốc độ giải phóng lợi nhuận.

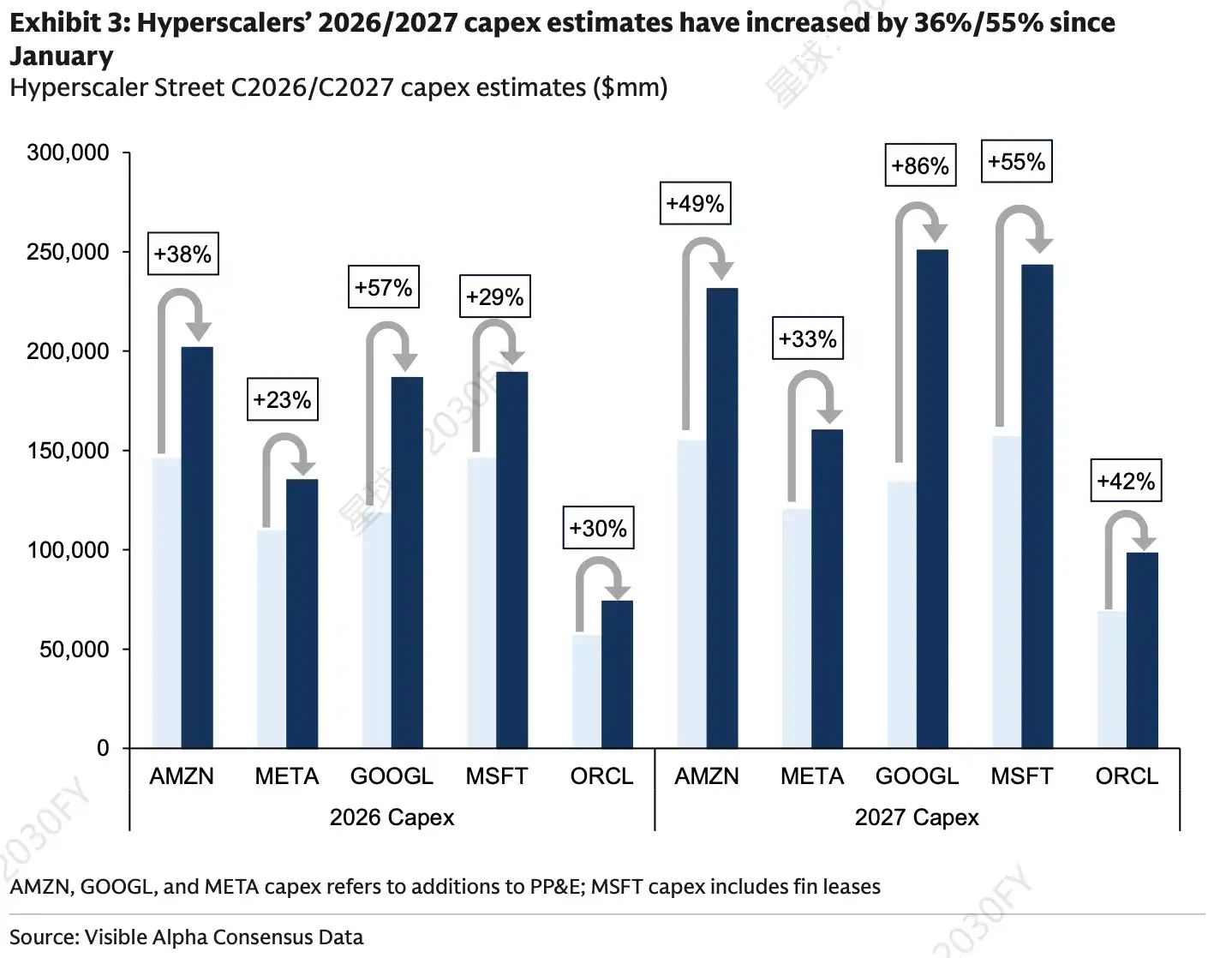

Kỳ vọng về chi tiêu vốn năm 2026/2027 của các nhà cung cấp dịch vụ đám mây siêu quy mô (theo khảo sát đường phố). Kể từ tháng 1, kỳ vọng chi tiêu vốn của AMZN, META, GOOGL, MSFT, ORCL đều tăng rõ rệt, với kỳ vọng tăng trưởng cho năm 2027 của MSFT lên tới 55%.

Copilot sẽ tính phí, Maia sẽ giảm bớt sự phụ thuộc vào GPU

Liệu khoản đầu tư AI của Microsoft có thành công hay không cuối cùng phụ thuộc vào hai điểm tựa: khả năng thương mại hóa của Copilot và mức độ hoàn thiện của nguồn cung chip tự phát triển và chip thay thế.

Logic của Copitol tương đối rõ ràng. Việc sử dụng tăng lên về lâu dài có lợi cho việc mở rộng doanh thu phần mềm và cũng có cơ hội cải thiện cấu trúc lợi nhuận. Nhưng vấn đề ngắn hạn là bản thân mức độ sử dụng không đồng nghĩa với việc doanh thu được hiện thực hóa.

Microsoft tiết lộ trong quý 3 năm tài chính 2026, số lượng ghế trả phí M365 Copilot đã vượt quá 20 triệu. GitHub Copilot cũng đang chuyển sang mô hình định giá dựa trên mức độ sử dụng và giá trị nhiều hơn. Công ty cũng đang áp dụng các điều khoản sử dụng hợp lý cho các tình huống sử dụng cao, cố gắng gắn chặt chi phí suy luận cao hơn với cơ chế thanh toán.

Thị trường không chỉ muốn thấy số lượng ghế tiếp tục tăng, mà còn bao gồm mức độ tương tác của người dùng, ý định gia hạn và việc mở rộng thanh toán thực tế từ phía doanh nghiệp. Nếu trải nghiệm sử dụng và nhịp độ thương mại hóa của Copilot không thể cải thiện đồng bộ, thời điểm hiện thực hóa biên lợi nhuận cao của phần mềm AI sẽ bị đẩy lùi.

Chip và chuỗi cung ứng là một hướng khác. Chip AI tự phát triển của Microsoft, Maia, vẫn đang trong giai đoạn bắt kịp, mức độ hoàn thiện còn thấp hơn so với một số đối thủ. Những cải tiến của Maia 300, tiến độ sản xuất của AMD với tư cách là nguồn cung thứ hai, cũng như chi phí mua bộ nhớ, sẽ ảnh hưởng đến khả năng của Microsoft trong việc giảm sự phụ thuộc vào chuỗi cung ứng GPU bên ngoài.

Công ty trước đó cũng đề cập rằng nguồn cung mới cần được cân bằng giữa Azure, các ứng dụng trực tiếp, nghiên cứu phát triển và thay thế máy chủ. Nếu nguồn cung mới được giải phóng suôn sẻ, Microsoft có thể tiếp tục đầu tư vào nghiên cứu phát triển AI nội bộ đồng thời cung cấp nhiều sức mạnh tính toán hơn cho khách hàng Azure bên ngoài. Nếu việc giải phóng không đồng đều, sẽ vẫn có sự xung đột giữa tăng trưởng Azure, đào tạo mô hình nội bộ và nhu cầu suy luận Copilot.

Tái cấu trúc Xbox chỉ là yếu tố biên trong định giá

Bên cạnh chủ đề chính là AI, báo cáo của Goldman Sachs cũng sử dụng phương pháp SOTP để ước tính giá trị mảng kinh doanh game của Microsoft vào khoảng 30 tỷ USD.

Vào ngày 6 tháng 7, Microsoft thông báo tái cấu trúc mảng kinh doanh Xbox. Nhiều phương tiện truyền thông đưa tin, Microsoft sa thải khoảng 4.800 nhân viên, trong đó khoảng 1.600 người từ Xbox bị sa thải ngay lập tức và khoảng 3.200 người trong năm tài chính 2027. Bốn studio là Compulsion, Double Fine, Ninja Theory và Undead Labs rời khỏi hệ thống quản lý của Xbox và công ty cũng được cho là đã tinh gọn một phần ban quản lý.

Phần này giống như điều chỉnh cấu trúc kinh doanh hơn là chủ đề giao dịch chính của báo cáo tài chính. Mảng kinh doanh game của Microsoft vẫn có giá trị, và việc tái cấu trúc cũng cho thấy công ty đang dọn dẹp các tài sản kém hiệu quả, thu hẹp một số khoản đầu tư không cốt lõi, nhưng trong ngắn hạn, nó khó có thể thay thế Azure, Copilot và lợi tức từ chi tiêu vốn AI để trở thành yếu tố chính giải thích hướng đi của giá cổ phiếu.

Theo định giá SOTP của báo cáo Goldman Sachs, Intelligent Cloud vẫn là yếu tố đóng góp lớn nhất vào giá trị doanh nghiệp của Microsoft. Mảng kinh doanh M365 thương mại và người tiêu dùng có giá trị doanh nghiệp tiềm ẩn khoảng 492 tỷ USD, tương ứng với khoảng 4 lần EV/Doanh thu hoặc 6 lần GAAP EBIT cho năm 2027 và đã tính đến một số giả định rủi ro về trung gian.