野村解读:为何看好日本MLCC离型膜?

- Quan điểm cốt lõi: Báo cáo nghiên cứu của Nomura dự đoán, được thúc đẩy bởi nhu cầu về tụ điện MLCC đa lớp cao cấp cho máy chủ AI, nhu cầu về màng giải phóng MLCC - vật liệu thượng nguồn của nó - sẽ có tốc độ tăng trưởng kép hàng năm (CAGR) khoảng 10% trong giai đoạn 2025-2028. Các nhà sản xuất Nhật Bản thống trị thị trường, nhưng áp lực giảm giá và tốc độ mở rộng sản xuất là những biến số then chốt.

- Các yếu tố chính:

- Tốc độ tăng trưởng ngành: Nomura ước tính CAGR nhu cầu màng giải phóng MLCC trong giai đoạn 2025-2028 là khoảng 10%, với mức tăng chủ yếu đến từ nhu cầu về tụ điện MLCC đa lớp dung lượng cao, độ tin cậy cao cho máy chủ AI.

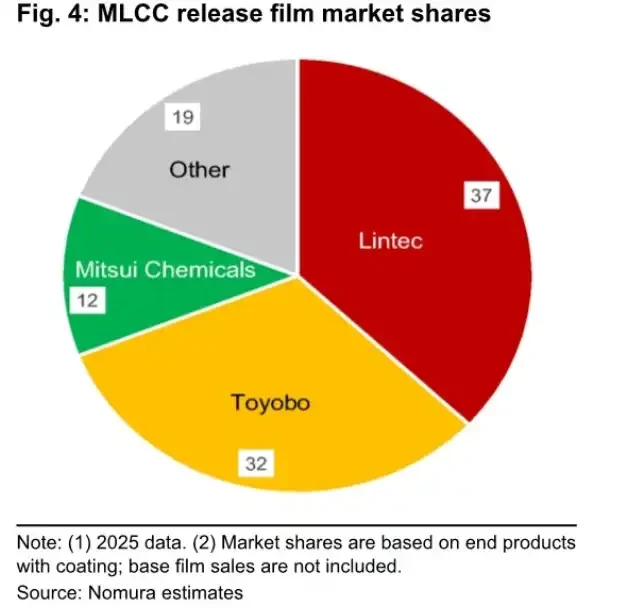

- Cấu trúc thị trường: Các nhà sản xuất Nhật Bản chiếm hơn 80% thị phần toàn cầu, trong đó Lintec nắm giữ khoảng 37% thị phần, Toyobo khoảng 32%. Lintec tập trung nhiều hơn vào phân khúc sơn phủ cao cấp.

- Tỷ trọng lợi nhuận: Mảng kinh doanh màng giải phóng MLCC lần lượt chiếm khoảng 17%, 13% và 3% lợi nhuận hoạt động của Lintec, Toyobo và Toray. Mặc dù biên lợi nhuận cao nhưng không phải là toàn bộ lợi nhuận.

- Rủi ro về giá: Nomura nhận định có nguy cơ giá bán màng giải phóng giảm vào năm 2026 do công suất mới từ Toyobo và Toray được giải phóng, nhưng việc mở rộng sản xuất diễn ra ôn hòa nên khả năng giá giảm mạnh thấp.

- Nút thắt công suất: Nếu Lintec không mở rộng sản xuất kịp thời, họ có thể hoạt động gần hết công suất vào năm 2027, và một phần thị phần cao cấp có thể chảy sang các đối thủ cạnh tranh như Toyobo.

TL;DR

- Nomura dự kiến nhu cầu màng giải phóng MLCC giai đoạn 2025-2028 tăng trưởng CAGR khoảng 10%, xếp hạng Mua cho Lintec.

- Máy chủ AI cần nhiều MLCC đa lớp cao cấp hơn, màng giải phóng đóng vai trò trong các khâu tráng phủ hồ, in ấn và xếp lớp.

- Các nhà sản xuất Nhật Bản chiếm hơn 80% thị phần, nhưng áp lực giá và nhịp độ mở rộng sản xuất năm 2026 vẫn hạn chế dư địa tăng trưởng lợi nhuận.

Báo cáo ngày 2 tháng 7 của Nomura Securities đã kết nối nhu cầu máy chủ AI với một mắt xích vật liệu thượng nguồn hơn của Nhật Bản: màng giải phóng MLCC. Tổ chức này dự báo tốc độ tăng trưởng kép hàng năm (CAGR) của nhu cầu cho loại vật liệu này trong giai đoạn 2025-2028 là khoảng 10%, đồng thời đưa ra khuyến nghị "Mua" cho Lintec với giá mục tiêu 7.850 yên.

MLCC là tụ gốm đa lớp dạng chip được sử dụng rộng rãi trong các hệ thống điện tử như máy chủ, nguồn điện, bo mạch chủ. Khi sức mạnh tính toán và mức tiêu thụ điện năng của máy chủ AI tăng lên, cần nhiều MLCC đa lớp dung lượng cao, độ tin cậy cao hơn. Số lớp càng cao, yêu cầu về độ phẳng, độ sạch và độ ổn định đối với màng giải phóng được sử dụng trong quá trình sản xuất càng khắt khe.

Các nhân vật chính trong chuỗi này chủ yếu là các công ty vật liệu Nhật Bản. Theo ước tính của Nomura, các nhà sản xuất Nhật Bản chiếm hơn 80% thị phần màng giải phóng MLCC toàn cầu, trong đó Lintec chiếm khoảng 37%, Toyobo khoảng 32%. Lintec tập trung nhiều hơn vào nhu cầu tráng phủ cao cấp, Toyobo đang mở rộng sản xuất, còn Toray nghiêng nhiều hơn về khâu màng nền thượng nguồn.

Máy chủ AI thúc đẩy nhu cầu đến màng giải phóng

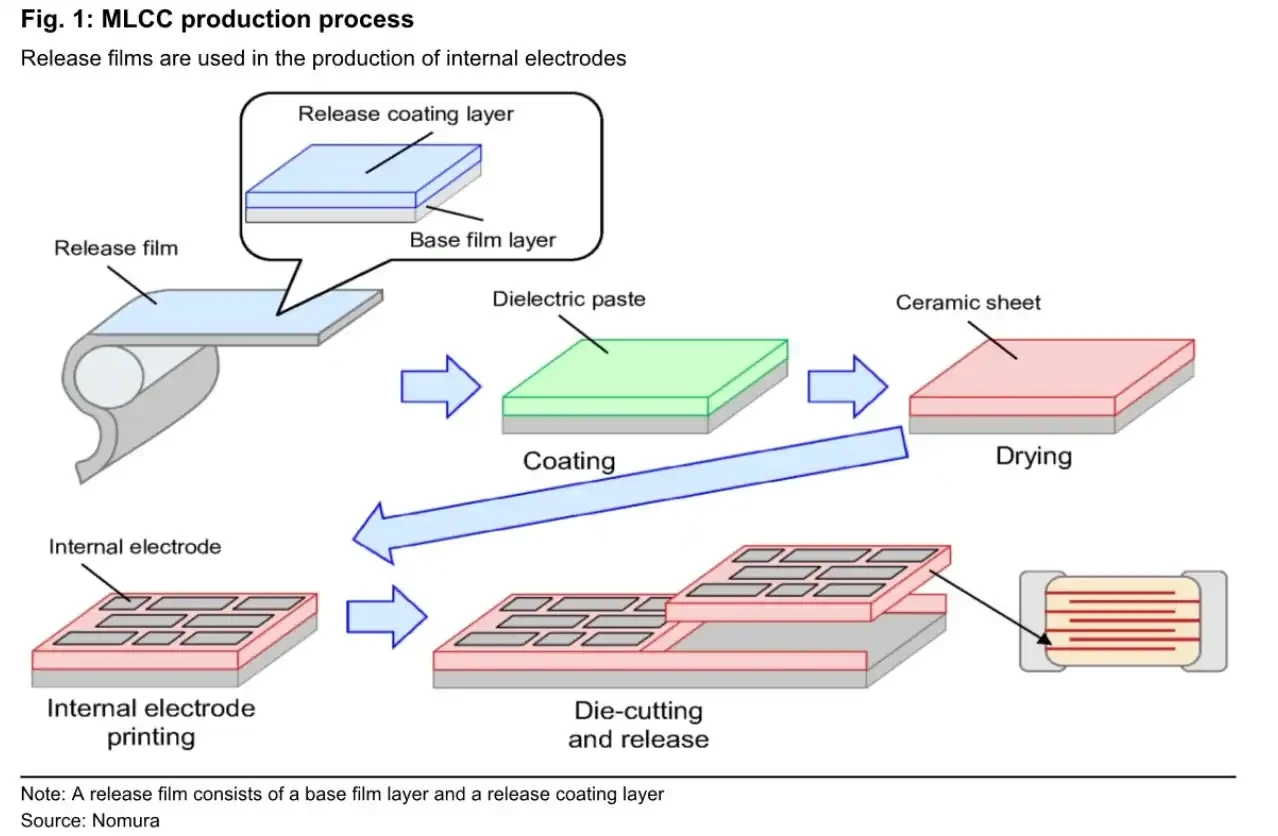

Màng giải phóng không phải là thành phần cuối cùng của MLCC, nhưng nó xuất hiện trong các bước quan trọng của quá trình sản xuất MLCC.

Khi sản xuất MLCC, nhà sản xuất trước tiên cần tráng phủ hồ điện môi lên màng giải phóng, sau khi sấy khô mới tiến hành in điện cực bên trong và xếp lớp. Trong quy trình được trình bày trong tài liệu IR của Toray, cũng có thể thấy các công đoạn như "Slurry Casting", "Inner electrode printing", "Release film", "Base PET film". Nếu bề mặt màng giải phóng không đủ phẳng, có thể ảnh hưởng đến độ chính xác của in điện cực và độ ổn định giữa các lớp.

Sự thay đổi mà máy chủ AI mang lại là sự gia tăng đồng thời về số lượng và thông số kỹ thuật của MLCC cao cấp. TrendForce ngày 17 tháng 6 cũng đề cập rằng các nền tảng AI ASIC và tăng tốc đang thúc đẩy nhu cầu tập trung vào MLCC cao cấp, số lượng sử dụng cho một số thông số kỹ thuật tăng đáng kể, đồng thời cảnh báo nguy cơ thắt chặt nguồn cung trong nửa cuối năm 2026 gia tăng. Góc nhìn bên ngoài này không thể trực tiếp xác minh CAGR khoảng 10% của nhu cầu màng giải phóng, nhưng có thể hỗ trợ cho hướng nhu cầu "máy chủ AI kéo theo MLCC cao cấp".

Sơ đồ quy trình sản xuất MLCC, thể hiện vai trò của màng giải phóng từ khâu tráng phủ hồ điện môi đến in điện cực bên trong và xếp lớp.

Con số then chốt mà Nomura đưa ra là CAGR nhu cầu màng giải phóng MLCC giai đoạn 2025-2028 khoảng 10%. Đối với một mắt xích vật liệu trưởng thành, tốc độ tăng trưởng này không hề thấp, đặc biệt trong bối cảnh thiết bị điện tử tiêu dùng không có mức tăng trưởng cao toàn diện, máy chủ AI trở thành nguồn tăng trưởng chính.

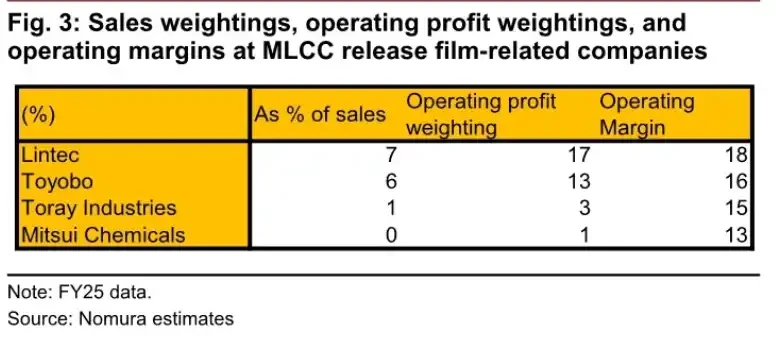

Tuy nhiên, tốc độ tăng trưởng nhu cầu không đồng nghĩa với dư địa tăng trưởng lợi nhuận tổng thể của công ty. Theo báo cáo, mảng kinh doanh liên quan đến màng giải phóng MLCC chiếm khoảng 7% doanh thu và khoảng 17% lợi nhuận hoạt động của Lintec; chiếm khoảng 6% doanh thu và khoảng 13% lợi nhuận hoạt động của Toyobo; chiếm khoảng 1% doanh thu và khoảng 3% lợi nhuận hoạt động của Toray. Điều này cho thấy tỷ suất lợi nhuận của mảng kinh doanh này khá cao, nhưng nó chưa phải là yếu tố quyết định duy nhất đến thu nhập của các công ty vật liệu lớn.

Tỷ trọng doanh thu, tỷ trọng lợi nhuận hoạt động và tỷ suất lợi nhuận của mảng kinh doanh màng giải phóng MLCC của các công ty: Lintec 7%/17%/18%, Toyobo 6%/13%/16%, Toray 1%/3%/15%.

Lintec và Toyobo cộng lại chiếm gần 70% thị phần

Thị trường màng giải phóng MLCC có mức độ tập trung khá cao.

Theo phương diện sản phẩm cuối cùng sau tráng phủ, thị phần của Lintec khoảng 37%, Toyobo khoảng 32%, Mitsui Chemicals khoảng 12%, các nhà sản xuất khác khoảng 19%. Hai công ty Lintec và Toyobo cộng lại đã chiếm gần 70% thị phần.

Lợi thế của Lintec chủ yếu nằm ở khả năng tráng phủ cao cấp. Công ty mua màng nền từ bên ngoài, sau đó thực hiện gia công tráng phủ giải phóng và giao cho khách hàng MLCC. Trong các ứng dụng cao cấp như máy chủ AI, Lintec dễ dàng hưởng lợi trực tiếp từ nhu cầu gia tăng của MLCC đa lớp.

Sự khác biệt của Toyobo là sở hữu đồng thời khả năng sản xuất màng nền và tráng phủ. Tài liệu công bố của công ty cho thấy thiết bị màng giải phóng mới tại Utsunomiya đã hoàn thiện và bắt đầu vận hành, tài liệu nhà đầu tư đề cập đến việc bắt đầu sản xuất thương mại vào mùa xuân năm 2025 và đạt công suất tối đa vào cuối FY3/26. Báo cáo của Nomura xác định quý 3 năm 2026 là thời điểm đi vào sản xuất toàn bộ. Nếu công suất được giải phóng theo kế hoạch, Toyobo có cơ hội đáp ứng nhiều nhu cầu cao cấp hơn sau năm 2027.

Vị thế của Toray nghiêng nhiều hơn về thượng nguồn. Công ty này chiếm hơn 50% thị phần bán màng nền màng giải phóng MLCC ra bên ngoài. Tài liệu IR công khai cho thấy dây chuyền sản xuất mới tại Gifu của Toray đi vào hoạt động vào tháng 2 năm 2026; theo báo cáo của Nomura, sau khi nâng công suất liên quan lên 1,6 lần so với trước, sản lượng bán ra vẫn còn dư địa tăng trưởng.

Thị phần màng giải phóng MLCC: Lintec 37%, Toyobo 32%, Mitsui Chemicals 12%, Khác 19%.

Điều này cũng quyết định rằng sự gia tăng vật liệu do máy chủ AI mang lại sẽ không được phân bổ đồng đều. Lintec giống như người hưởng lợi trực tiếp từ nhu cầu cao cấp hơn, Toyobo giống như người thách thức thị phần sau khi giải phóng công suất, còn Toray hưởng lợi từ sự tăng trưởng doanh số bán màng nền ra bên ngoài.

Đằng sau mức giá mục tiêu 7.850 yên, Lintec cũng có áp lực về năng lực sản xuất

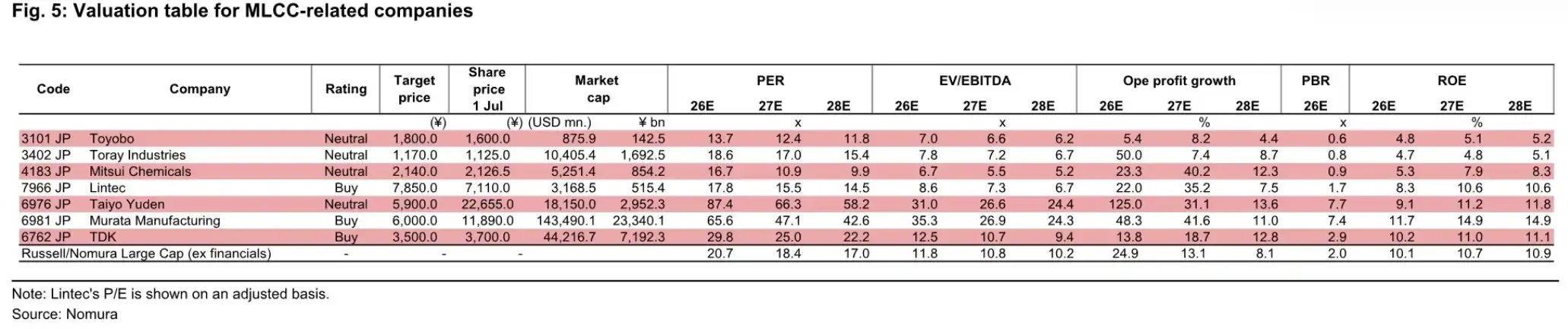

Trong các mã cụ thể, thái độ của Nomura đối với Lintec là rõ ràng nhất, với xếp hạng "Mua", giá mục tiêu 7.850 yên. Báo cáo sử dụng mức giá cổ phiếu ngày 1 tháng 7 là 7.110 yên, P/E dự phóng năm 2026 là 17,8 lần.

Trong cùng bảng định giá, Toyobo được xếp hạng "Trung lập", giá mục tiêu 1.800 yên; Toray được xếp hạng "Trung lập", giá mục tiêu 1.170 yên; một trong những công ty MLCC hàng đầu hạ nguồn là Murata Manufacturing cũng được xếp hạng "Mua", giá mục tiêu 6.000 yên. Các mức giá mục tiêu và định giá này đều đến từ báo cáo của Nomura, không phải là kỳ vọng đồng thuận của thị trường đại chúng.

Bảng so sánh định giá các công ty liên quan đến MLCC, bao gồm xếp hạng, giá mục tiêu, giá cổ phiếu hiện tại và định giá giai đoạn 2026-2028 của Lintec, Toyobo, Toray, Murata Manufacturing, v.v.

Điểm yếu của Lintec cũng nằm ở năng lực sản xuất. Nomura cảnh báo rằng nếu công ty không kịp thời thúc đẩy mở rộng sản xuất mới, có thể đạt gần công suất tối đa vào năm 2027. Khi nhu cầu liên quan đến máy chủ AI tiếp tục tăng, nguồn cung không theo kịp đơn đặt hàng, có thể khiến một phần thị phần chảy sang các đối thủ cạnh tranh như Toyobo.

Cơ hội của Toyobo đến từ chính đây. Sau khi giải phóng công suất, nếu nhu cầu ngành duy trì mức tăng trưởng hàng năm khoảng 10%, công suất mới có thể chuyển thành tăng thị phần; nhưng nếu nhu cầu không đạt kỳ vọng, nguồn cung mới gia tăng cũng sẽ gây áp lực lên giá cả và tỷ lệ sử dụng công suất.

Việc mở rộng sản xuất màng nền của Toray giống như việc nới lỏng nút thắt thượng nguồn hơn. Do màng giải phóng MLCC yêu cầu độ phẳng bề mặt cao đối với màng nền, việc nâng cao khả năng cung cấp màng nền giúp hỗ trợ các nhà sản xuất tráng phủ mở rộng sản lượng. Tuy nhiên, mảng kinh doanh liên quan của Toray đóng góp tương đối nhỏ vào doanh thu và lợi nhuận của tập đoàn, nên việc tự thay đổi định giá tổng thể là khó khăn hơn.

Sản lượng tăng trưởng, nhưng giá chưa chắc đã đi lên

Đây không phải là một câu chuyện đơn giản "nhu cầu tăng, giá tăng, cổ phiếu tăng". Ranh giới chính nằm ở giá cả và nhịp độ mở rộng sản xuất.

Nomura nhận định rủi ro giảm giá bán màng giải phóng MLCC trong năm 2026 là hiện hữu. Sau khi công suất mới của Toyobo được giải phóng và công suất màng nền của Toray được nâng lên, nguồn cung ngành sẽ tăng, giá cả chưa chắc đã đi theo nhu cầu tăng lên đồng thời. Báo cáo đồng thời cho rằng việc mở rộng sản xuất tổng thể vẫn còn tương đối ôn hòa, tỷ lệ sử dụng công suất dự kiến sẽ không giảm mạnh, xác suất giá giảm sâu là thấp, các nhà sản xuất vật liệu vẫn sẽ chủ yếu hưởng lợi từ tăng trưởng sản lượng xuất xưởng.

Nhận định này cần hai tiền đề: Nhu cầu MLCC đa lớp cho máy chủ AI tiếp tục được hiện thực hóa, và công suất mới gia tăng không vượt quá đáng kể so với tăng trưởng nhu cầu cao cấp. Nếu chi tiêu vốn của khách hàng cuối chậm lại, hoặc các nhà sản xuất MLCC bước vào giai đoạn điều chỉnh hàng tồn kho, tốc độ tăng trưởng nhu cầu màng giải phóng có thể thấp hơn mức khoảng 10% trong mô hình của Nomura.

Sự khác biệt thực tế hơn nằm ở khả năng thực thi của công ty. Nếu Lintec mở rộng sản xuất chậm trễ, có thể bỏ lỡ một phần đơn đặt hàng cao cấp; nếu Toyobo sau khi mở