GPU có nhiều đến đâu cũng thiếu điện? JPMorgan: 19,2 tỷ đô la cho chip điện mới là vấn đề cốt lõi

- Quan điểm cốt lõi: Báo cáo của JPMorgan dự đoán nhu cầu điện năng tăng nhanh của các trung tâm dữ liệu AI sẽ thúc đẩy sự bùng nổ của thị trường bán dẫn điện, với động lực chính là cuộc cách mạng kiến trúc DC cao áp 800V, sử dụng các linh kiện SiC và GaN để thay thế thiết bị truyền thống, qua đó gia tăng đáng kể hàm lượng bán dẫn.

- Các yếu tố chính:

- Đến năm 2028, các trung tâm dữ liệu AI toàn cầu dự kiến sẽ bổ sung thêm khoảng 81 GW công suất lắp đặt (bao gồm 63 GW xây mới), thúc đẩy thị trường bán dẫn điện tăng từ 2,7 tỷ đô la vào năm 2025 lên 19,2 tỷ đô la (tốc độ tăng trưởng kép hàng năm 82% trong ba năm).

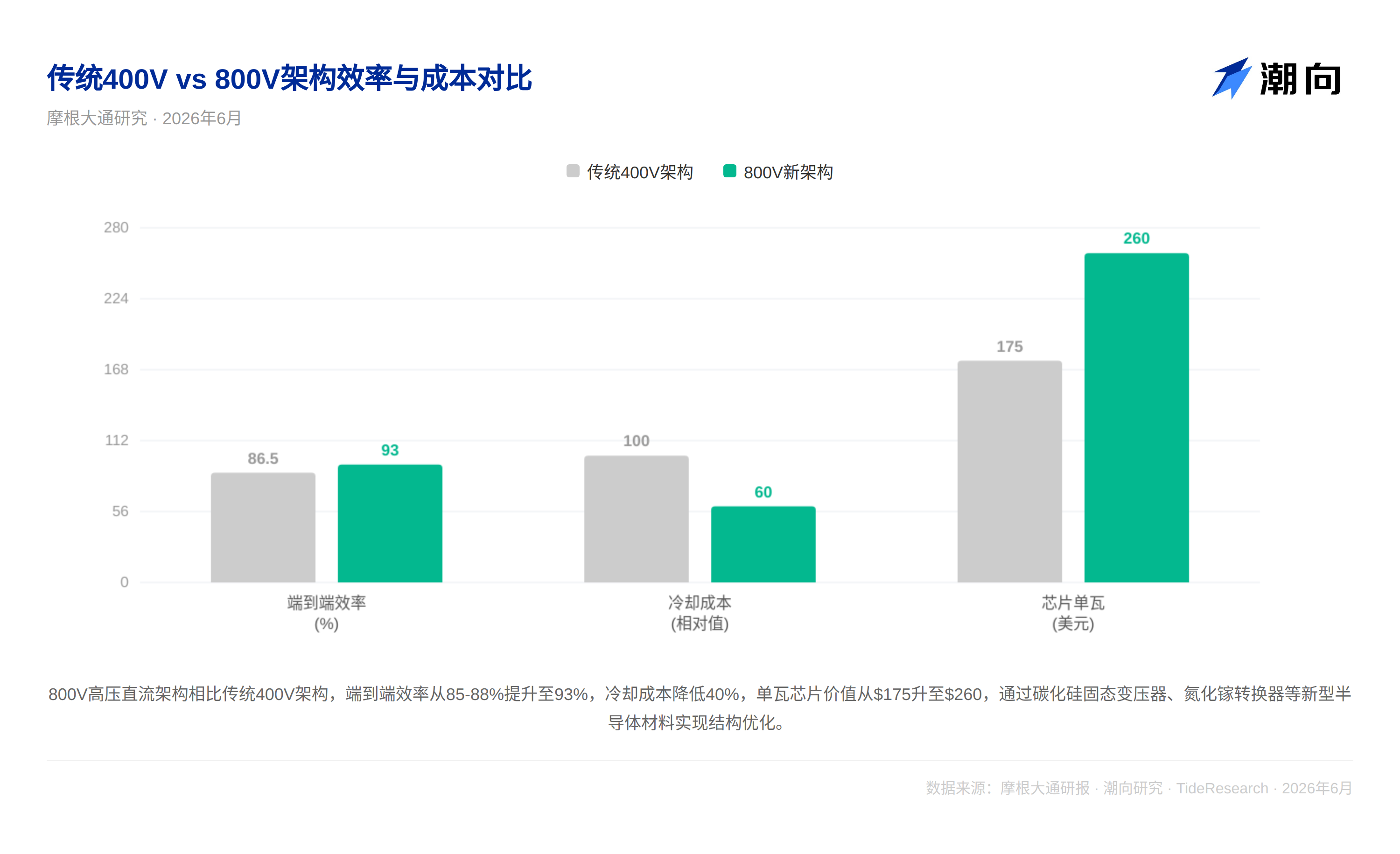

- Hiện tại, kiến trúc cung cấp điện xoay chiều 400V truyền thống có hiệu suất khoảng 85-88%, với mỗi cấp trong năm cấp chuyển đổi mất 2-5% năng lượng; kiến trúc DC cao áp 800V giúp tăng gấp đôi điện áp và giảm một nửa dòng điện, có thể giảm tổn thất đồng xuống còn một phần tư.

- Kiến trúc 800V mang đến sự thay đổi về chất trong hàm lượng bán dẫn, giá trị bán dẫn trên một đơn vị công suất tăng từ 175 đô la/W lên 260 đô la/W, đồng thời bổ sung bốn nút then chốt mới như máy biến áp rắn, máy cắt mạch rắn.

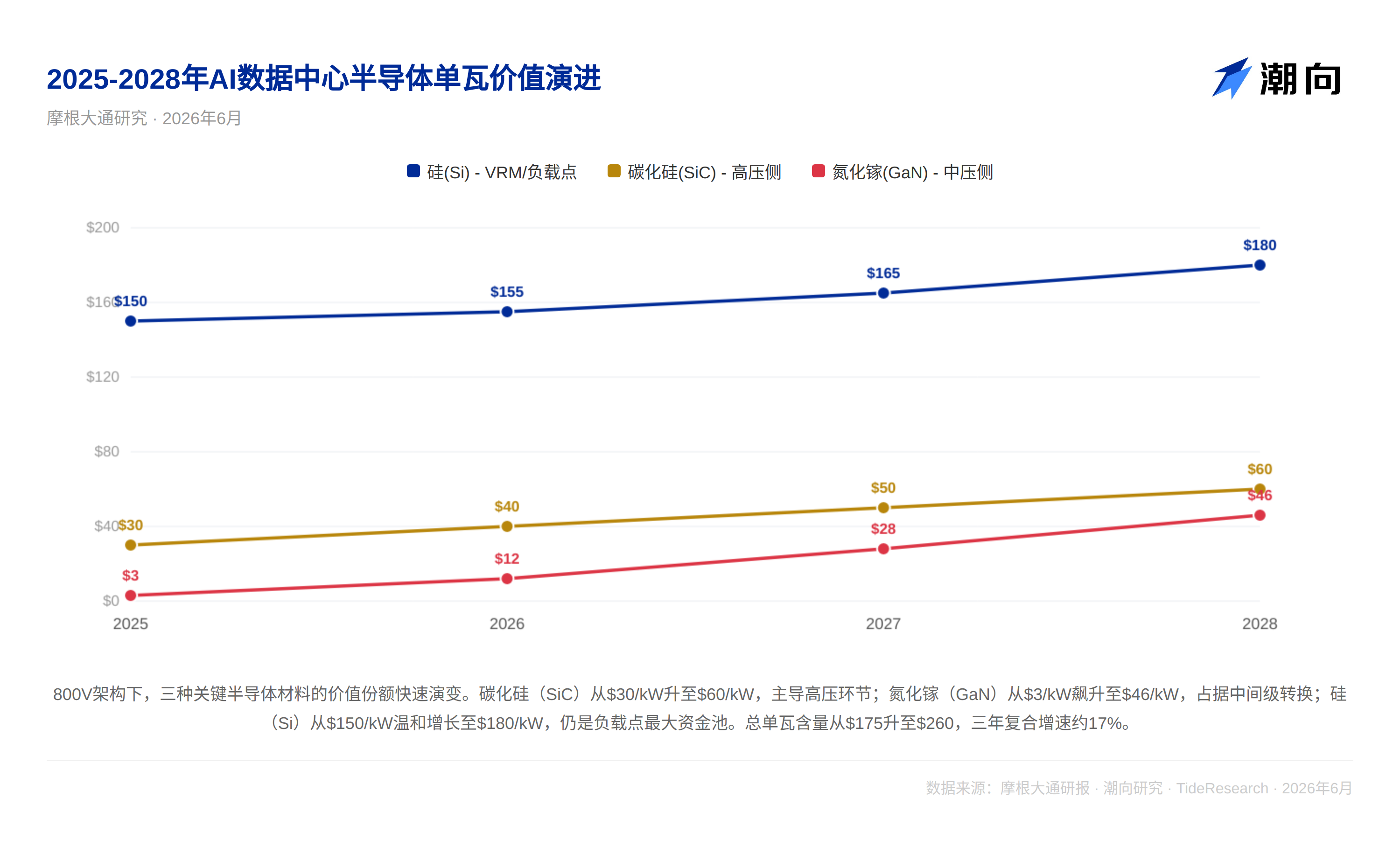

- Các linh kiện SiC chiếm ưu thế trong các khâu cao áp từ lưới điện đến giá đỡ máy chủ, giá trị dài hạn tăng từ 30 đô la/W lên 60 đô la/W; GaN nổi trội trong chuyển đổi tầng trung gian, giá trị tăng vọt từ 3 đô la/W lên 46 đô la/W.

- Kế hoạch giá đỡ Kyber của NVIDIA dự kiến triển khai quy mô lớn từ nửa cuối năm 2027 đến năm 2028, với công suất 600kW mỗi giá đỡ thúc đẩy việc phổ biến kiến trúc 800V, trong khi silicon vẫn sẽ nắm giữ nguồn vốn lớn nhất ở khâu VRM (180 đô la/W).

Tác giả: Rita

Giới thiệu

JPMorgan Chase đã suy luận toàn bộ chuỗi cung cấp điện cho các trung tâm dữ liệu AI dựa trên các nguyên lý cơ bản. Kết luận cốt lõi: Thị trường bán dẫn điện AI sẽ đạt khoảng 2,7 tỷ USD vào năm 2025 và bùng nổ lên 19,2 tỷ USD vào năm 2028, với tốc độ tăng trưởng kép hàng năm (CAGR) là 82% trong ba năm. Yếu tố thay đổi lớn hơn là cuộc cách mạng kiến trúc DC điện áp cao 800V, sử dụng máy biến áp rắn silicon carbide (SiC) và bộ chuyển đổi gallium nitride (GaN) để thay thế các thiết bị cơ điện truyền thống, khiến hàm lượng bán dẫn tăng từ 175 đô la lên 260 đô la mỗi watt. Điều này có nghĩa là một chuỗi giá trị đang dần lộ diện, vốn bị che khuất bởi ánh hào quang của GPU.

Đằng sau 80 GW sức mạnh tính toán, mỗi watt phải trải qua năm cấp độ chuyển tiếp

Mọi người đều đang đếm số lượng GPU xuất xưởng, nhưng ít ai tính đến điện năng. Cung cấp điện cho các trung tâm dữ liệu hiện tại là một chuỗi dài với hiệu suất thấp: Dòng điện xoay chiều (AC) 10-35kV từ lưới điện, trước tiên được hạ áp xuống 400-480V qua máy biến áp, sau đó đi qua bộ lưu điện liên tục (UPS), qua bộ phân phối điện (PDU), đến bộ nguồn máy chủ để chuyển đổi AC sang DC, và cuối cùng qua bộ điều chỉnh điện áp (VRM) để ổn định xuống mức điện áp sub-volt cần thiết cho lõi GPU. Năm cấp độ chuyển đổi, mỗi cấp mất 2-5%, hiệu suất đầu cuối chỉ đạt 85-88%. Với một giá đỡ (rack) 100kW, 15kW trở thành nhiệt thải, tất cả phải được loại bỏ bằng hệ thống làm mát.

Dựa trên mô hình máy chủ AI nội bộ, JPMorgan ước tính rằng đến năm 2028, các trung tâm dữ liệu AI trên toàn cầu sẽ bổ sung thêm khoảng 81 GW công suất lắp đặt, bao gồm khoảng 63 GW xây mới và 18 GW thay thế. Mức tiêu thụ điện của chip AI chiếm khoảng 54 GW, cộng với thiết bị mạng và hệ số PUE (hiệu quả sử dụng năng lượng) để đạt được con số cuối cùng. Đối với thị trường bán dẫn điện hỗ trợ 81 GW này, báo cáo ước tính hàm lượng bán dẫn trên mỗi watt sẽ tăng từ 175 đô la hiện tại lên 260 đô la, thúc đẩy tổng thị trường đạt 19,2 tỷ đô la.

Cuộc cách mạng kiến trúc 800V: Điện áp tăng gấp đôi, chip tăng gấp ba

Nhận thức kỹ thuật cốt lõi nhất của báo cáo là kiến trúc DC điện áp cao (HVDC) 800V thay thế kiến trúc AC truyền thống. Logic vật lý rất đơn giản: Công suất bằng điện áp nhân với dòng điện, tổn thất nhiệt tỷ lệ thuận với bình phương dòng điện. Khi điện áp tăng từ 400V lên 800V, dòng điện giảm một nửa và tổn thất đồng giảm xuống còn một phần tư. Nhưng ý nghĩa thực sự của việc chuyển đổi kiến trúc nằm ở sự thay đổi về chất trong hàm lượng bán dẫn.

Trong kiến trúc truyền thống, phần lớn các khâu là thiết bị cơ điện, và mật độ bán dẫn tập trung ở hai vị trí: PSU và VRM. Kiến trúc 800V giới thiệu bốn nút mới: Máy biến áp rắn silicon carbide (SiC) thay thế máy biến áp cuộn dây đồng truyền thống; Bộ ngắt mạch rắn silicon carbide cho phép ngắt mạch trong micro giây; Bộ pin dự phòng DC gốc với bộ chuyển đổi DC-DC hai chiều và chip BMS (hệ thống quản lý pin); Chuyển đổi DC-DC từ 800V xuống điện áp thấp ở cấp độ rack.

Báo cáo đưa ra một mốc thời gian rõ ràng: Giai đoạn 2026-2027 vẫn chủ yếu là kiến trúc 400V truyền thống, nhưng việc nâng cấp đã bắt đầu với sự xuất hiện của các giá đỡ nguồn điện phụ (sidecar power racks) và giá đỡ nguồn điện. Từ nửa cuối năm 2027 đến năm 2028, giá đỡ Kyber của Nvidia (600kW mỗi rack) sẽ thúc đẩy việc triển khai quy mô lớn các giải pháp 800V gốc. Sau năm 2028, máy biến áp rắn sẽ trưởng thành, kết hợp giá đỡ nguồn điện phụ và máy biến áp thành một thiết bị SST duy nhất.

SiC đảm nhận điện áp cao, GaN đảm nhận tầng trung gian, Silicon giữ vị trí cuối cùng

Báo cáo đưa ra một lộ trình định lượng cho sự thay đổi thị phần của các vật liệu bán dẫn khác nhau. Hàm lượng silicon carbide trên mỗi watt sẽ tăng từ 30 đô la hiện tại lên 60 đô la trong dài hạn, thống trị các khâu điện áp cao từ lưới điện đến giá đỡ. Gallium nitride (GaN) sẽ tăng vọt từ 3 đô la lên 46 đô la, chiến thắng trong các khâu chuyển đổi tầng trung gian từ 800V xuống điện áp thấp. Silicon sẽ tăng trưởng vừa phải từ 150 đô la lên 180 đô la, vẫn chiếm giữ nhóm tài sản lớn nhất là VRM/điểm tải (point-of-load), bảo vệ vị thế của mình nhờ hiệu quả chi phí.

Bối cảnh của những người chơi chính cũng đang hình thành. Infineon (có chuỗi liên kết mạnh nhất), MPS (nhà lãnh đạo VRM, nhà cung cấp cốt lõi của Nvidia) và Renesas nắm giữ thị phần lớn nhất trong các khâu chuyển đổi tầng trung gian và điểm tải. Nvidia đã chọn một số công ty trong số này làm nhà cung cấp. Báo cáo đã đề cập đến 12 công ty cốt lõi: Infineon, MPS, Renesas, TI, STMicroelectronics, Navitas (dẫn đầu về công nghệ GaN), ADI, onsemi, Rohm, Innoscience, AOS và Wolfspeed.

Góc nhìn từ Con đường Thủy triều (Trend Watching)

Giá trị cốt lõi của báo cáo JPMorgan này nằm ở việc xây dựng khuôn khổ, chứ không phải đưa ra một mục tiêu giá cụ thể nào đó. Quy mô 19,2 tỷ đô la không phải là quá lớn trong tổng thể cơ sở hạ tầng AI, nhưng điểm mấu chốt là: Nếu không có đủ chất bán dẫn điện, thì dù có bao nhiêu GPU cũng không thể hoạt động được.

Báo cáo có hai giả định chưa được mở rộng đầy đủ. Thứ nhất, thời gian giao hàng để mở rộng lưới điện (trung bình 3-5 năm ở Mỹ) không phù hợp nghiêm trọng với chu kỳ xây dựng trung tâm dữ liệu kéo dài hai năm. Dự báo lắp đặt 81 GW vào năm 2028 có thể phải đối mặt với rủi ro thực thi từ phía lưới điện, tức là khả năng nâng cấp của lưới điện Mỹ không theo kịp. Thứ hai, Nvidia nắm quyền định giá trong toàn bộ chuỗi giá trị. Việc họ chọn ai làm nhà cung cấp điện cho giá đỡ Kyber sẽ ảnh hưởng trực tiếp đến cục diện cạnh tranh. Bản thân JPMorgan có mối quan hệ ngân hàng đầu tư với các công ty được đề cập như Infineon và STMicroelectronics, vì vậy cần xem xét bối cảnh này khi xem xét các khuyến nghị cụ thể về công ty.