康宁(GLW):Giá trị ba lớp, 100 lần PE đang trả tiền cho điều gì?

- Quan điểm chính: Cổ phiếu của Corning đã tăng khoảng 200% nhờ sự tăng trưởng của mảng kinh doanh truyền thông quang AI, với tỷ lệ PE vượt quá 100 lần. Giá trị của nó cần được hiểu theo ba lớp: lợi nhuận tài chính đã được công bố, các đơn đặt hàng đã ký nhưng chưa ghi nhận (ví dụ: hợp tác với NVIDIA), và công nghệ Glass Bridge vẫn đang trong quá trình xác minh. Định giá thị trường cao đang đặt cược quá mức vào hai lớp sau, tồn tại rủi ro về việc hiện thực hóa công nghệ và sự tập trung khách hàng.

- Yếu tố chính:

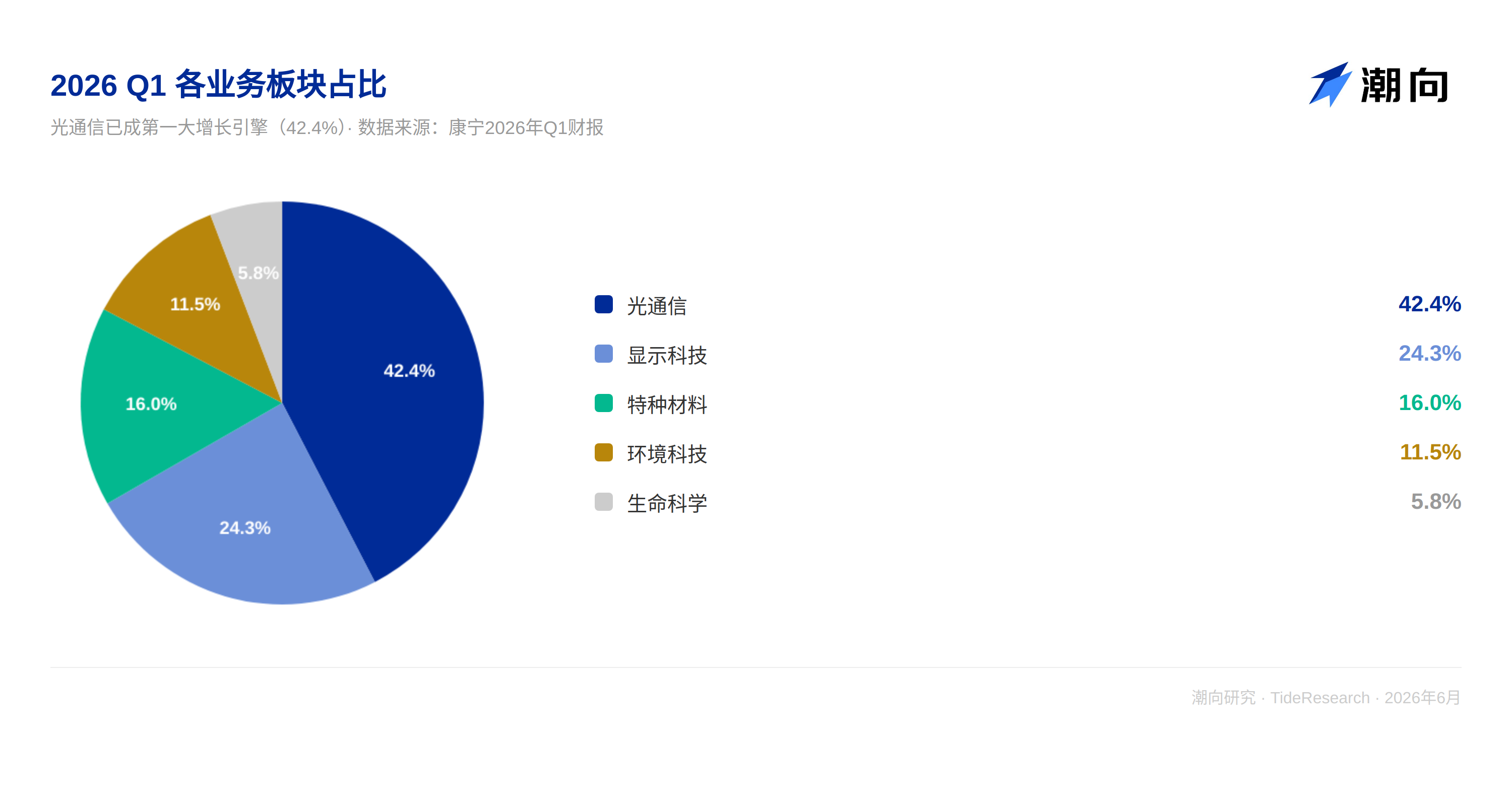

- Vai trò cốt lõi: Corning định vị mình là nhà thầu tổng thể cơ sở hạ tầng sợi quang cho các trung tâm dữ liệu AI, cung cấp giải pháp toàn diện từ sợi quang đến đầu nối quang, hưởng lợi từ xu hướng "quang thay thế đồng".

- Lớp giá trị thứ nhất: Doanh thu mảng truyền thông quang quý 1 đạt 18,5 tỷ USD (+36%), lợi nhuận ròng 387 triệu USD (+93%), chương trình Springboard vượt kỳ vọng, nhưng thị trường đã định giá đầy đủ.

- Lớp giá trị thứ hai: Hợp tác chiến lược với NVIDIA cung cấp khoản đầu tư lên tới 3,2 tỷ USD và ứng trước để hỗ trợ mở rộng sản xuất, mục tiêu Springboard được nâng lên mức doanh thu hàng năm 30 tỷ USD vào năm 2028, hỗ trợ định giá cao.

- Lớp giá trị thứ ba: Công nghệ Glass Bridge đạt được kết nối quang thụ động, nhằm nâng cấp thành giải pháp đóng gói quang học, nhưng cần 1-2 năm để xác minh sản xuất hàng loạt và được định vị là bổ sung chứ không phải thay thế.

- Rủi ro: Định giá cao khiến cổ phiếu nhạy cảm với "kết quả phù hợp kỳ vọng" (giảm gần 9% sau báo cáo quý 1), phụ thuộc tập trung vào các nhà cung cấp dịch vụ đám mây, địa chính trị và nhịp độ hiện thực hóa công nghệ có sự không chắc chắn.

Tác giả gốc: Nghiên cứu Triều Hướng

Corning, một công ty thủy tinh 175 năm tuổi, gần đây đã khiến thị trường xôn xao.

Vào ngày 24 tháng 6 năm 2026, khi công bố công nghệ Glass Bridge, chỉ số CPO của thị trường chứng khoán Trung Quốc đã giảm hơn 6%. Dòng vốn tháo chạy khỏi các nhà sản xuất trung gian như Zhongtian Technology, FiberHome, Yongding Co., Ltd., và đổ dồn vào các khái niệm về nền tảng thủy tinh. Thị trường coi đây là một công nghệ mang tính đột phá.

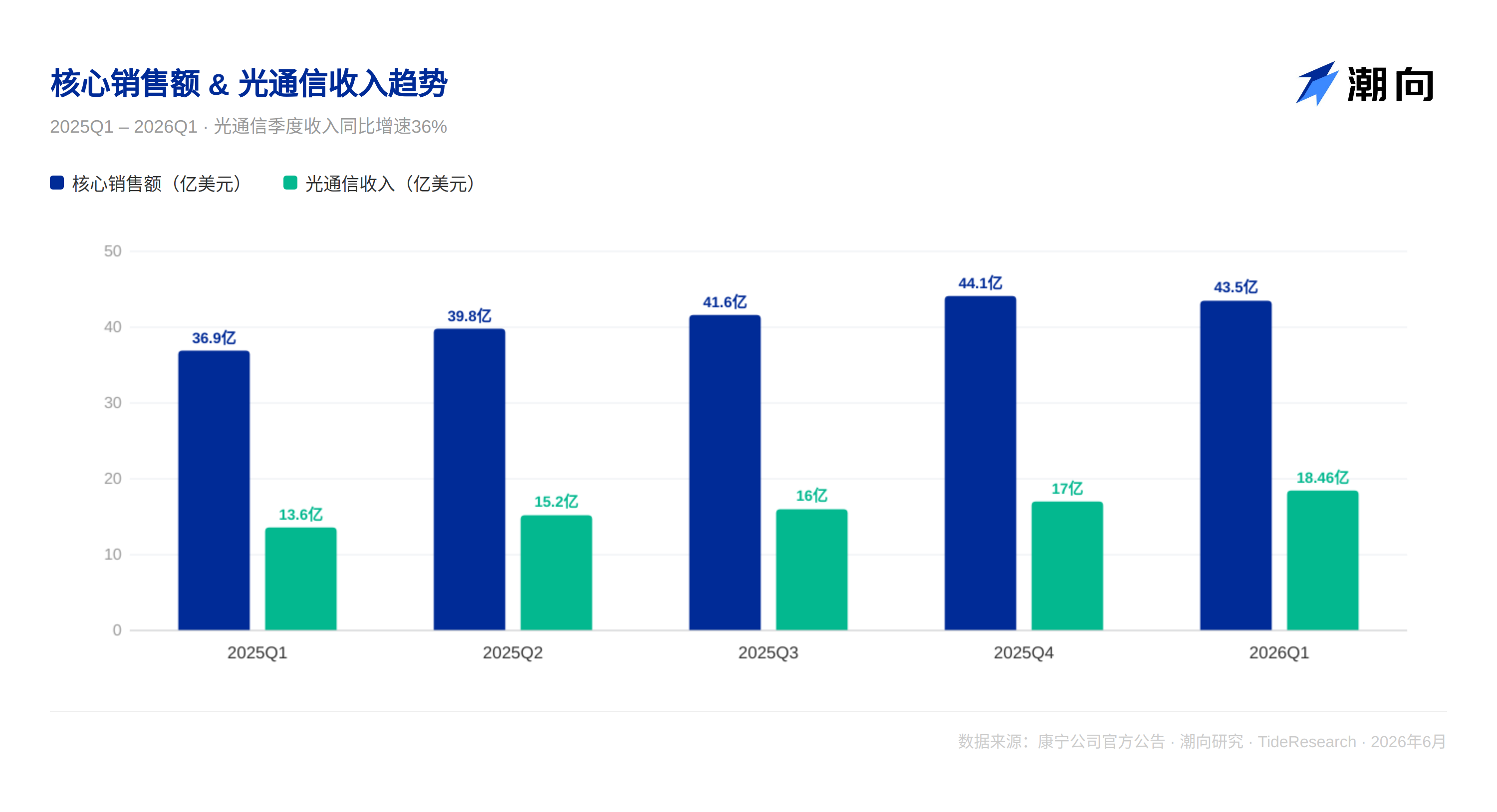

Hai tháng trước, báo cáo tài chính quý 1 của Corning cho thấy doanh thu từ truyền thông quang học đạt 18,5 tỷ đô la, tăng 36% so với cùng kỳ năm ngoái, và lợi nhuận ròng tăng vọt 93%. Con số này khả quan, nhưng cổ phiếu lại giảm gần 9% sau báo cáo. Lý do rất đơn giản: Hướng dẫn quý 2 "phù hợp với kỳ vọng", chứ không phải "vượt kỳ vọng".

Một bên là sự cuồng nhiệt về sự "đột phá", một bên là sự giẫm đạp vì "phù hợp với kỳ vọng". Cổ phiếu Corning đã tăng khoảng 200% so với mức thấp đầu năm, với tỷ lệ P/E vượt quá 100 lần.

Sự hiểu lầm của đa số mọi người là coi Corning như một công ty mô-đun quang hoặc nhà sản xuất sợi quang, sau đó áp dụng mức định giá trung bình của ngành. Vấn đề thực sự phức tạp hơn nhiều.

Sau khi xem xét thông tin công khai, chúng tôi thấy rằng chỉ cần ba lớp để giải thích.

1. Chính xác thì Corning đóng vai trò gì trong chuỗi công nghiệp AI?

Trước tiên, hãy xác định vị trí của Corning: nó không phải là một công ty mô-đun quang, cũng không phải là một nhà máy sợi quang nhỏ.

Vai trò cốt lõi của Corning là nhà thầu tổng thể cơ sở hạ tầng sợi quang cho các trung tâm dữ liệu AI. Khi các mô hình AI tiến tới hàng nghìn tỷ tham số, hàng trăm nghìn GPU bên trong trung tâm dữ liệu phải trao đổi một lượng lớn dữ liệu trong khoảng cách rất ngắn. Cáp đồng truyền thống không còn đáp ứng được về băng thông và hiệu quả năng lượng. Corning, với tư cách là người phát minh ra sợi quang tổn hao thấp, đang đứng ở trung tâm của xu hướng công nghệ không thể đảo ngược là "quang học thay thế đồng".

Điểm độc đáo của Corning là nó không chỉ bán sợi quang, mà còn bán các giải pháp kết nối quang học trọn gói. Từ sợi quang đến đầu nối quang, từ kết nối nội bộ trung tâm dữ liệu đến đường trục liên tỉnh, từ các đơn vị mảng sợi quang truyền thống đến kết nối quang học ở cấp độ wafer Glass Bridge mới nhất. Ban lãnh đạo đã nói trong cuộc họp hội nghị: "Chúng tôi đang chuyển đổi từ một công ty vật liệu thành một nhà cung cấp giải pháp hệ thống."

Tuy nhiên, "nhà cung cấp giải pháp hệ thống" này phải đối mặt với một loạt mâu thuẫn gay gắt. Phần chắc chắn nhất đã được định giá, phần có giá trị nhất vẫn chưa được hiện thực hóa. Để tính toán rõ ràng, chúng tôi chia giá trị của Corning thành ba lớp. Ranh giới duy nhất là: liệu khoản tiền này đã được ghi nhận trong báo cáo tài chính hay chưa.

2. Lớp 1: Những gì đã được hiện thực hóa trong báo cáo tài chính

Mở báo cáo tài chính quý 1 là có thể thấy:

Truyền thông quang học là động cơ tuyệt đối. Doanh thu 18,5 tỷ đô la, tăng 36% so với cùng kỳ năm ngoái, lợi nhuận ròng 387 triệu đô la, tăng vọt 93% so với cùng kỳ năm ngoái. Cả hai mảng mạng doanh nghiệp và nhà mạng đều tăng trưởng đồng bộ 36%, nhu cầu không tập trung vào một khách hàng duy nhất. Biên lợi nhuận hoạt động cốt lõi đã mở rộng từ 16,3% khi bắt đầu kế hoạch Springboard lên 20,2%. Tốc độ tăng trưởng lợi nhuận vượt xa tốc độ tăng trưởng doanh thu, cho thấy đòn bẩy hoạt động đang được giải phóng triệt để.

Việc giữ chân khách hàng diễn ra mạnh mẽ bất thường. Trong quý 1, Corning đã đạt được thỏa thuận cung cấp sợi quang nhiều năm trị giá lên tới 6 tỷ đô la với Meta, đồng thời có thêm hai khách hàng siêu quy mô mới, với quy mô tương đương thỏa thuận Meta. Về phía các nhà mạng, Corning đã ký và gia hạn thỏa thuận hợp tác nhiều năm với Lumen.

Kế hoạch Springboard đã vượt quá kỳ vọng. Kể từ khi bắt đầu vào quý 4 năm 2023, doanh thu cốt lõi tích lũy đã tăng 33%, EPS tăng 79% và biên lợi nhuận hoạt động cốt lõi mở rộng 390 điểm cơ bản.

Lớp này rất vững chắc, và thị trường đã định giá đầy đủ phần này. Trên thực tế, nó có thể đã bị định giá quá cao.

Nhưng cho dù mức độ chắc chắn của lớp 1 có cao đến đâu, nó cũng không thể hỗ trợ tỷ lệ P/E 100 lần. Sự khác biệt thực sự nằm ở hai lớp dưới đây.

3. Lớp 2: Những gì đã được khóa nhưng chưa được ghi nhận

Lớp này là phần gây tranh cãi nhất trong định giá hiện tại của Corning, và cũng là lý do cơ bản khiến thị trường sẵn sàng đưa ra mức định giá cao.

Hợp tác chiến lược với NVIDIA. Vào ngày 6 tháng 5 năm 2026, NVIDIA và Corning đã công bố quan hệ đối tác chiến lược nhiều năm. Corning sẽ xây dựng ba nhà máy sản xuất tiên tiến mới tại Hoa Kỳ, tăng gấp 10 lần công suất kết nối quang học và mở rộng công suất sợi quang hơn 50%, tạo ra hơn 3.000 việc làm. Đây không chỉ là mở rộng công suất, mà còn là sự chuyển đổi của Corning từ một nhà cung cấp vật liệu thành một đối tác cốt lõi của cơ sở hạ tầng AI.

NVIDIA có quyền đầu tư tới 3,2 tỷ đô la vào Corning, bao gồm khoản phí trả trước 500 triệu đô la để ngay lập tức mua 3 triệu cổ phiếu, cùng với 2,7 tỷ đô la khác để mua thêm tối đa 15 triệu cổ phiếu với giá 180 đô la mỗi cổ phiếu. Giám đốc tài chính của Corning đã giải thích tại hội nghị của JPMorgan: "NVIDIA đã cung cấp khoản tạm ứng trị giá hàng tỷ đô la để hỗ trợ triển khai vốn, và cũng đã thực hiện đầu tư vốn cổ phần."

Khách hàng trả tiền để giúp bạn mở rộng công suất. Điều này đã thay đổi hoàn toàn cấu trúc rủi ro của việc mở rộng thâm dụng vốn. Các đơn đặt hàng đã được khóa, Corning không cần phải xây dựng nhà máy trước rồi chờ khách hàng đặt hàng.

Nâng cấp mục tiêu Springboard. Vào Ngày Nhà đầu tư ngày 6 tháng 5, Corning đã tăng mạnh mục tiêu Springboard: doanh thu hàng năm đạt 30 tỷ đô la vào cuối năm 2028 và 40 tỷ đô la vào cuối năm 2030. Điều này có nghĩa là Corning sẽ phải tăng hơn gấp đôi trong 4 đến 5 năm tới. Ban lãnh đạo đã xác định phạm vi từ 35 tỷ đến 40 tỷ đô la là "mục tiêu có độ tin cậy cao".

Giám đốc điều hành giải thích: Khi quy mô cụm AI vượt quá 130.000 GPU, mạng sẽ thêm một lớp chuyển mạch thứ ba, và sự tăng trưởng của Corning sẽ tăng thêm 50%. Tốc độ tăng trưởng của mảng kinh doanh doanh nghiệp dự kiến sẽ gấp 1,3 đến 1,5 lần tốc độ tăng trưởng GPU.

Lớp này hỗ trợ phần lõi của mức định giá cao của Corning. Nhưng cần lưu ý rằng 30 tỷ và 40 tỷ là mục tiêu, không phải hợp đồng. Một phần đáng kể trong những con số này vẫn phụ thuộc vào các khách hàng "đang đàm phán", chứ không phải các đơn đặt hàng "đã ký kết".

Thị trường đã đưa khá nhiều kỳ vọng vào định giá của lớp 2. Nhưng thứ thực sự biến Corning từ một "công ty sợi quang quy mô lớn hơn" thành một "loại hình định giá hoàn toàn khác" là lớp 3.

4. Lớp 3: Những gì đang được xác minh, chưa được ký kết

Quay lại bối cảnh đầu bài. Vào ngày 24 tháng 6, Corning công bố Glass Bridge, và chỉ số CPO của thị trường chứng khoán Trung Quốc giảm 6%. Thị trường sợ hãi điều gì? Và phấn khích vì điều gì?

Glass Bridge tạo ra các ống dẫn sóng quang bên trong thủy tinh thông qua quy trình ống dẫn sóng trao đổi ion ở cấp độ wafer, cho phép kết nối quang trực tiếp giữa sợi quang và chip quang. Các giải pháp truyền thống yêu cầu căn chỉnh chủ động chính xác của các đơn vị mảng sợi quang, trong khi Glass Bridge đạt được căn chỉnh thụ động. Một đầu nối duy nhất hỗ trợ 24 kênh sợi quang, với tổn hao ghép nối được kiểm soát trong phạm vi 1,5dB, được liên kết chặt chẽ với nền tảng silicon photonics của GlobalFoundries.

Nếu công nghệ này được sản xuất hàng loạt trên quy mô lớn, hoạt động kinh doanh của các nhà cung cấp đơn vị mảng sợi quang truyền thống sẽ bị thu hẹp trong dài hạn. Đó là lý do tại sao chỉ số CPO giảm mạnh. Dòng vốn bỏ phiếu bằng chân, coi đây là sự khởi đầu của quá trình tái cấu trúc giá trị chuỗi công nghiệp.

Nhưng hãy bình tĩnh xem xét một vài sự thật.

Thứ nhất, Corning chính thức định vị đây là một sự bổ sung, không phải là một sự đột phá, cho các giải pháp hiện có. Các đơn vị mảng sợi quang truyền thống vẫn có hiệu quả trong các ứng dụng hiện tại, trong khi Glass Bridge nhắm vào nhu cầu gia tăng trong các tình huống có số lượng sợi quang cực cao. Cả hai sẽ cùng tồn tại lâu dài, chứ không phải là mối quan hệ thay thế.

Thứ hai, sản xuất hàng loạt và xác minh sẽ mất ít nhất 1 đến 2 năm. Chu kỳ sản xuất hàng lo