CXMT IPO is imminent, the national team enters the scene: where can the money in the storage industry chain still flow?

- Core Viewpoint: The current "CXMT concept stocks" have generally risen, but the logic is clearly diverging: stocks in the general DRAM expansion chain (equipment & materials) are near historical highs, with intense capital gaming; the HBM packaging chain's payoff won't materialize until the end of 2026, and its current position is relatively lower. Long-term capital is reducing holdings at high levels, while short-term speculative money takes over, making short-term pursuit a high-risk, low-reward move.

- Key Factors:

- CXMT Technology's Q1 2026 revenue growth was mainly driven by a 57% quarter-on-quarter increase in average selling price (ASP), with bit shipments growing only 11%, indicating profitability relies on the industry cycle rather than technological breakthroughs.

- Stocks in the general DRAM expansion chain (e.g., NAURA Technology, Hwatsing Technology) are generally near their 52-week highs, representing the strongest logic but already fully priced in; the HBM packaging chain (e.g., Lianrui New Materials, SJ Semiconductor) still has about 18% upside potential from its highs, with a later payoff schedule.

- Industrial capital and the national team are reducing holdings at high levels: Zhu Yiming, the actual controller of GigaDevice, sold approximately 6.33 million shares; the National Big Fund cashed out about 3.882 billion yuan from NSIG; Central Huijin reduced its positions in broad-based ETFs.

- Short-term speculative money dominates pricing: northbound capital increased by approximately 400 billion yuan this year, the margin trading balance stands at around 2.8 trillion yuan, chip-related ETF premiums once exceeded 30%, and regulators have initiated cooling measures.

- Medium-term signals to watch: the inflection point of DRAM spot prices, the pace of capital expenditure implementation after CXMT's listing, whether industrial capital reductions expand, and whether chip ETF premiums can narrow.

Tác giả gốc: David, Triều Hướng Nghiên Cứu

Trong vài ngày qua, các tin tức tích cực về lưu trữ nối tiếp nhau xuất hiện.

Hàn Quốc khởi động kế hoạch siêu lớn về bán dẫn trị giá hơn 1.000 nghìn tỷ won (khoảng 650 tỷ USD) vào ngày 29 tháng 6, với mục tiêu chính thức tăng gấp đôi công suất DRAM trong vòng 5 năm;

Trong khi đó, gã khổng lồ DRAM Trung Quốc là CXMT (Trường Tân Khoa Kỹ) đã vượt qua phiên xét duyệt lên sàn, thị trường dự kiến niêm yết từ giữa tháng 7 đến đầu tháng 8, với các tổ chức định giá từ 2.000 tỷ đến 4.000 tỷ nhân dân tệ; Cùng với nhận định về tình trạng thiếu hụt hàng từ các nhà sản xuất lưu trữ lớn kéo dài đến năm 2028, lý do để lạc quan vào lưu trữ và bán dẫn chưa bao giờ rõ ràng và đồng loạt như lúc này.

Đồng thời, tâm lý này thậm chí còn lan tỏa ra cả các trang web nước ngoài.

Blogger đầu tư công nghệ nổi tiếng trên X, Jukan (@jukan05), đăng bài cho rằng hướng đi đáng đặt cược nhất vào nửa cuối năm 2026 vẫn có thể là các cổ phiếu tự chủ hóa bán dẫn Trung Quốc.

Ông dẫn lời trao đổi với các nhà phân tích bên bán ở Trung Quốc, cho rằng vốn hóa thị trường của CXMT sau IPO ít nhất là 5.000 tỷ nhân dân tệ, phần lớn số tiền huy động được sẽ chảy vào các cổ phiếu tự chủ hóa bán dẫn nội địa, do đó tin rằng các mã như ACMR và NAURA vẫn còn triển vọng.

Tuy nhiên, lao theo làn sóng này chưa chắc đã là thời điểm tốt.

Hiện tại, gần 30 cổ phiếu khái niệm CXMT trên sàn A-share có tổng vốn hóa vượt quá 1,9 nghìn tỷ nhân dân tệ, hầu hết các cổ phiếu đầu ngành trong chuỗi cung ứng đều đang ở gần mức cao nhất 52 tuần, lao vào một cách mù quáng chắc chắn không phải là giải pháp tối ưu.

Sau một đợt tăng giá, không còn nhiều mắt xích mà kỳ vọng của thị trường chưa lấp đầy.

Tăng là giá, lượng hàng bán ra hầu như không đổi

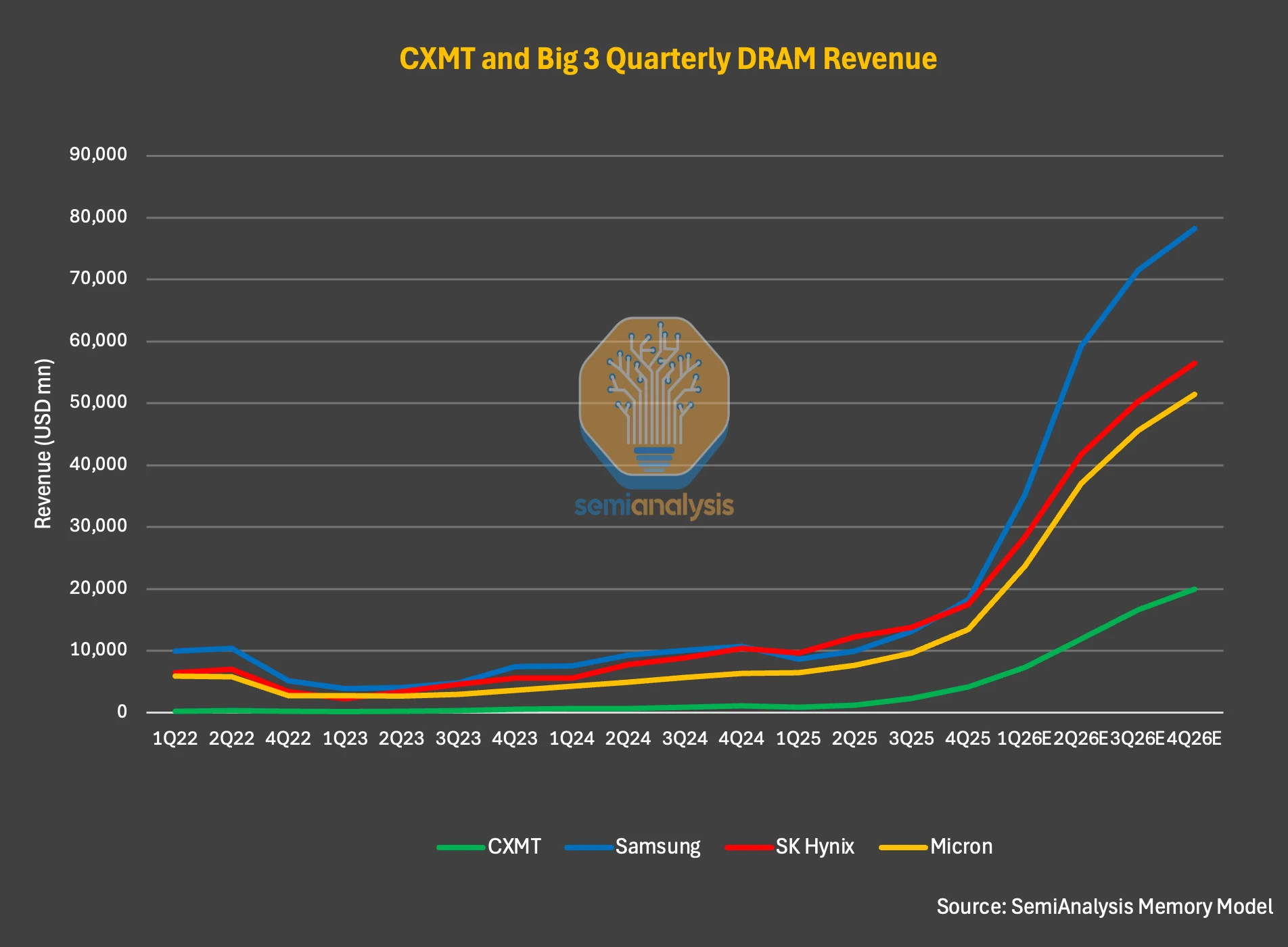

Tổ chức nghiên cứu bán dẫn Mỹ SemiAnalysis, trong báo cáo ngày 23 tháng 6 "CXMT của Trung Quốc Sẽ Thách Thức Các Gã Khổng Lồ DRAM", đã phân tích một nhóm dữ liệu:

Sản lượng bit (bit shipment) của CXMT trong quý 1 năm 2026 chỉ tăng 11% so với quý trước, nhưng giá bán trung bình (ASP) lại tăng khoảng 57% so với quý trước. Sản lượng bit đo lường số lượng hàng thực tế bán ra tính theo dung lượng lưu trữ, định lượng "bán được bao nhiêu"; ASP đo lường "bán đắt thế nào".

Hai con số đặt cạnh nhau có nghĩa là trong quý này, CXMT hầu như không bán thêm được hàng, mà hàng được bán đắt hơn.

Vì vậy, SemiAnalysis đưa ra nhận định rằng sự bùng nổ lợi nhuận của CXMT trong giai đoạn này chủ yếu dựa vào chu kỳ ngành chứ không phải đột phá về công nghệ hay thị phần.

Trong một chu kỳ giá lên, những người hưởng lợi đầu tiên là các nhà sản xuất chip gốc bán trực tiếp, như Samsung, SK Hynix, Micron và chính CXMT. Lợi nhuận của họ khuếch đại tuyến tính theo ASP, và cũng là nhóm tăng mạnh nhất trong năm qua.

Giá cổ phiếu SK Hynix năm nay có lúc đã tăng hơn 350%. Nhưng tăng đến mức hiện tại, kỳ vọng đối với chuỗi nhà sản xuất gốc này đã được định giá khá đầy đủ: P/E dự phóng hiện tại của Samsung và SK Hynix chỉ ở mức 3 đến 5 lần, nhìn có vẻ rẻ, nhưng thực chất là thị trường đã tính trước nhu cầu và lợi nhuận do AI thúc đẩy trong giai đoạn 2026-2027 vào giá cổ phiếu.

Về cơ bản, thị trường đã chấp nhận lợi nhuận đến từ việc tăng giá. Nhóm cổ phiếu lưu trữ gốc và module trên sàn A-share cũng vậy, mức tăng đã lớn, không còn nhiều không gian để chen vào. Đối với chuỗi mở rộng sản xuất thượng nguồn (ví dụ: thiết bị, vật liệu) đã được mua đến mức tương tự hay chưa, chúng ta sẽ xem xét qua dữ liệu sau, tạm thời chưa kết luận ở đây.

Nhìn chung, tôi cho rằng CXMT đang đứng ở một ngã rẽ tinh tế:

Một mặt, bán DRAM và hưởng lợi nhuận từ việc tăng giá, là bên được hưởng lợi của chu kỳ này; mặt khác, dùng 295 tỷ nhân dân tệ huy động từ IPO để mở rộng sản xuất, mua thiết bị, vật liệu từ thượng nguồn, lại là bên chi tiêu (bên mua).

Trong một hoặc hai tháng gần đây, trên thị trường có một làn sóng cho rằng nên trực tiếp "mua thượng hạ nguồn của CXMT"; nhìn lại, việc xuống tiền một cách không suy nghĩ (all-in) quả thực đã mang lại lợi nhuận rất lớn, nhưng ở vị trí hiện tại, nếu cho rằng thị trường lưu trữ và bán dẫn sẽ tiếp tục tăng, thực ra vẫn cần phải làm rõ vài điều.

Thứ nhất, mã cổ phiếu bạn đang theo dõi nằm ở đâu trong chuỗi ngành, dựa vào gì để hưởng lợi;

Thứ hai, giá của nó hiện tại đang ở chân núi, hay đã leo lên lưng chừng núi hoặc thậm chí đỉnh núi?

Chúng ta hãy trả lời câu hỏi thứ nhất trước.

"Cổ phiếu khái niệm CXMT" là một cái nhãn bị lạm dụng. Phân tích kỹ hơn, nhu cầu do CXMT tạo ra chia làm hai con đường, các công ty hưởng lợi không giống nhau và thời điểm hiện thực hóa cũng khác nhau.

Con đường thứ nhất là chuỗi mở rộng sản xuất DRAM thông thường. 99% sản phẩm của CXMT hiện tại là DDR và LPDDR thông thường. Trong số 295 tỷ huy động từ IPO, hơn 220 tỷ được ghi rõ để mua sắm thiết bị cho dây chuyền sản xuất wafer và nâng cấp công nghệ. Số tiền này trước hết đổ vào thiết bị tiền đạo (front-end equipment), tức là máy móc sản xuất chip, đây là phần chi tiêu lớn nhất trong đầu tư mở rộng sản xuất; sau khi dây chuyền chạy, nó sẽ liên tục tiêu thụ vật liệu.

Đại diện cho mảng thiết bị là NAURA (002371), AMEC (688012), PIOTECH (688072), Hwatsing (688120), ACM Research Shanghai (688082); mảng vật liệu là Anji Microelectronics (688019), Konfoong Materials (300666), Yoke Technology (002409), National Silicon Industry Group (688126). Chuỗi này hưởng lợi từ số tiền CXMT đang chi tiêu ngay bây giờ, tính chắc chắn của đơn hàng là cao nhất.

Con đường thứ hai là chuỗi HBM (Bộ nhớ băng thông cao), không cùng một nhóm người với con đường thứ nhất. HBM là bộ nhớ băng thông cao được sử dụng trong máy chủ AI, công nghệ khó hơn DRAM thông thường một bậc. CXMT vẫn đang theo đuổi HBM, dây chuyền sản xuất phải đến cuối năm 2026 mới đi vào hoạt động, chậm hơn một nhịp so với mở rộng sản xuất DRAM thông thường. Quan trọng hơn, giá trị của HBM không nằm ở khâu khắc và lắng đọng tiền đạo, mà nằm ở khâu đóng gói, tức là xếp chồng, liên kết và bọc kín các lớp chip. Do đó, HBM mang lại lợi ích cho một nhóm công ty khác:

Thiết bị kiểm tra: Jingzhida (688627), vật liệu đóng gói: Huacheng Science & Technology (688535), Lianrui New Materials (688300), Shanghai Xinyang (300236), và đóng gói tiên tiến & kiểm định: Shenghe Microelectronics (688820), Tongfu Microelectronics (002156).

Thượng nguồn và hạ nguồn, cao quá lạnh lẽo?

Sắp xếp các mã cổ phiếu của hai chuỗi trên, xếp hạng chúng theo vị trí giá hiện tại so với mức cao nhất trong năm qua, có thể thấy rất trực quan dấu vết của dòng tiền. Dữ liệu dưới đây tính đến phiên giao dịch ngày 29 tháng 6.

Có một ranh giới rõ ràng trong bảng.

Đối với thiết bị và vật liệu DRAM thông thường, hầu như tất cả đều nằm ở gần mức cao nhất 52 tuần, khoảng cách so với mức cao nhất trong năm thường dưới 3%. Vào ngày 29 tháng 6, Hwatsing tăng trần, lập đỉnh lịch sử, Yoke Technology cũng chạm mức cao mới, AMEC, Anji Microelectronics, National Silicon Industry Group đều đồng loạt tăng khoảng 10%.

Đây là nhóm được thị trường công nhận là "người bán xẻng cho CXMT mở rộng sản xuất", logic mạnh nhất, tính chắc chắn cao nhất, và do đó dòng tiền cũng đã mua vào đầy đủ nhất. Nói cách khác, tính chắc chắn của chuỗi mở rộng sản xuất đã được phản ánh vào giá.

Ở phía sau là mảng đóng gói HBM.

Lianrui New Materials còn cách mức cao nhất 52 tuần khoảng 18%, và đã giảm điểm trong phiên ngày 29 tháng 6; Shenghe Microelectronics cũng cách mức cao nhất khoảng 18%; nhà máy đóng gói/kiểm định Tongfu Microelectronics cách mức cao nhất khoảng 9%. Khoảng cách của chúng với thiết bị và vật liệu không phải vì rẻ hơn hay bị bỏ quên, mà chủ yếu là do nhịp độ hiện thực hóa chậm hơn:

Dây chuyền sản xuất HBM của CXMT phải chờ đến cuối năm 2026 mới đi vào hoạt động, đơn hàng và doanh thu của nhóm công ty này sẽ thực sự được giải phóng sau khi dây chuyền chạy và tỷ lệ thu hồi (yield) tăng lên. Vị trí hiện tại của chúng thấp hơn một chút, tương ứng với việc "chưa đến lượt", nếu chỉ đơn thuần xem như "món hời" thì có thể phải trả giá bằng thời gian và chi phí cơ hội.

Về kết luận tổng thể, thực ra đã rõ ràng.

Cái gọi là "mua thượng hạ nguồn CXMT", ở vị trí này không còn là vấn đề có lên tàu hay không, mà chúng ta phải xem chúng có đang ở đỉnh núi hay không.