a16z và các quỹ lớn đang thâu tóm vòng Seed: Phân tích dữ liệu 10 năm của 20 VC hàng đầu

- Quan điểm cốt lõi: Các quỹ khổng lồ với quy mô quản lý trên 10 tỷ USD đang cơ cấu tràn vào vòng Seed, với tần suất giao dịch gấp 3,7-4,2 lần trung bình thị trường, nhưng việc triển khai với quy mô lớn sẽ làm loãng chất lượng đầu tư. Khoảng trống sống còn của các nhà quản lý mới nổi (EM) nằm ở việc né tránh các lĩnh vực nóng mà các ông lớn tập trung (ví dụ AI), đồng thời xây dựng lợi thế về kỷ luật định giá và chuyên môn hóa lĩnh vực.

- Yếu tố then chốt:

- Trong kỷ nguyên AI, số lượng giao dịch giai đoạn đầu trung bình hàng năm của các quỹ khổng lồ đã tăng từ 10,6 vụ trong kỷ nguyên SaaS lên 23,9 vụ, trong đó a16z đạt 76,8 vụ mỗi năm. 16 trong số 20 quỹ có tỷ lệ phân bổ giai đoạn đầu đạt mức cao kỷ lục, cho thấy chiến lược của họ đã chuyển từ đầu cơ chu kỳ sang sứ mệnh cấu trúc.

- Thị trường vòng Seed phân hóa mạnh: Số trung vị vòng Seed có sự tham gia của các quỹ khổng lồ là 6,2 triệu USD, gấp 4,4 lần mức trung bình toàn thị trường Mỹ (1,4 triệu USD), trong khi định giá ở phân vị thứ 90 tăng vọt lên 93,7 triệu USD, tăng gấp đôi sau bốn năm.

- Tỷ lệ chuyển đổi của các công ty khởi nghiệp do quỹ khổng lồ hậu thuẫn từ vòng Seed lên vòng B cao gấp 3,7-4,2 lần trung bình thị trường, nhưng tỷ lệ này giảm mạnh khi khối lượng giao dịch tăng đột biến (ví dụ Sequoia giảm từ 46% xuống 14%), hé lộ "kỷ luật khối lượng giao dịch tương đương với chất lượng danh mục đầu tư".

- 42% hoạt động giai đoạn đầu của các quỹ khổng lồ tập trung vào hai lĩnh vực: AI Doanh nghiệp & Tự động hóa và Cơ sở hạ tầng AI, nơi tất cả 20 quỹ đều hoạt động tích cực; trong khi các lĩnh vực như Khí hậu, Hậu cần, PropTech chỉ có 8-13 quỹ tham gia, áp lực cạnh tranh thấp hơn đáng kể.

- "Chỉ số nguy hiểm" cho thấy General Catalyst, a16z, Sequoia và Accel đe dọa EM nhiều nhất, vì họ đồng thời đáp ứng các tiêu chí: khối lượng giao dịch cao, tỷ lệ phân bổ giai đoạn đầu gần 50% và vòng đầu tư trung vị dưới 5,5 triệu USD, đánh trực tiếp vào vùng định giá ngọt ngào của EM.

- Các công ty AI hy sinh lợi nhuận để đổi lấy tăng trưởng (biên lợi nhuận gộp chỉ 25%). Các quỹ khổng lồ, với túi tiền sâu rộng, có thể chịu đựng các khoản cược cấu trúc dài hạn, nhưng điều này khiến các EM vận hành các công cụ trị giá 25-75 triệu USD rơi vào tình thế dễ tổn thương căn bản.

原文作者: Pavel Prata

原文编译: 深潮 TechFlow

导读: 管理规模超 100 亿美元的巨型基金正以前所未有的速度涌入种子轮。Murph Capital 拉取了 Harmonic 的数据,对 20 家顶级巨型基金在 SaaS 时代、零利率时代和 AI 时代三个周期的早期投资行为做了拆解。结论并不简单:巨型基金的种子轮转化率确实是市场平均的 3.7-4.2 倍,但当它们放量部署时,这个优势会被迅速稀释。对新兴管理人来说,生存空间仍然存在,但必须选对赛道。

一个月前,我发了一条推文,问了一个简单的问题:巨型基金真的在接管种子轮,还是只是感觉如此?6.5 万次浏览和几百条私信之后,很明显这个问题戳中了痛点。

新兴管理人(Emerging Manager,以下简称 EM)写信来说他们感受到了压力,但没法量化;LP 问:如果 a16z 和 Sequoia 已经下场,投种子基金还有意义吗?巨型基金的 GP 自己也想知道,竞争对手到底在早期阶段部署了多激进。

@pavelprata 发推:巨型基金真的在接管种子轮吗?我决定研究全球最大 VC 基金(100 亿美元以上 AUM)在早期阶段的行为,回答一个简单问题:EM 该担心自己的结构性优势吗?

很快形成了广泛共识,我基本同意:

- 巨型基金确实大幅增加了种子轮配置,过去十年大约增长了 3 倍

- 市场足够大、足够分散,它们的份额仍然相对较小,主要集中在头部四分位

- 它们的核心动机不是即时的资本回报,而是提前触达人才、获取高信噪比的数据,把错过下一个世代级机会的风险降到最低

但共识只是起点。大方向背后有一幅更有趣、更不均匀的图景,不看数据根本看不到。

所以我们拉了 Harmonic 的数据,收集了 20 家巨型基金在三个时代(SaaS、零利率、AI)的表现,试图诚实地回答:种子轮市场到底发生了什么?巨型基金究竟在往哪走?这对定价产生了什么影响?EM 是否真有理由担心?

直觉 vs. 数据

先说研究框架。

我们依赖公开情报,配合 Harmonic 提供的实时数据(覆盖 3000 万家以上公司和 1.9 亿人)。时间线上,我们分析了过去十年,分为三个时代:

- SaaS 时代(2015-2019): 5 年正常市场周期。云、SaaS、交易平台和金融科技是主流叙事,利率正常,市场有纪律。

- 零利率时代(2020-2022): 3 年零利率政策。资本几乎免费,各路投资人涌入早期寻求收益,Tiger Global 和 SoftBank 似乎出现在每一轮有意义的融资中。种子轮市场严重过热,但方式混乱,缺乏结构性逻辑。

- AI 时代(2023-2026): 从 ChatGPT 发布到今天。一场巨大的技术冲击,催生了一类新公司,对它们来说,超大种子轮已成常态。

技术上我们关注种子轮,但实际操作中纳入了 Pre-Seed 和 Seed Extension。原因很简单:这些早期阶段的界限经常模糊或变动,硬要精确切分反而不诚实。

进入正题。坦白说,开始研究之前,我就有强烈的直觉:巨型基金在早期阶段的雷达上出现得越来越频繁。这种直觉很大程度上来自社交媒体,a16z、General Catalyst 和 Sequoia 的 logo 越来越高频地出现在种子轮公告中,每次都伴随着高调的媒体攻势。数据证实了这一点:

- 2026 年前 6 个月,a16z 参与了大约 48 笔种子轮交易,领投了其中 46%。这是系统性的种子策略,不是零星下注。

- 最突出的是支票大小:a16z 领投轮次的中位数是 1050 万美元,这个数字更像经典的 A 轮,而不是传统种子轮。

- 如果加上 General Catalyst 和 Sequoia,这 3 家巨头在短短 5.5 个月内完成了 87 笔种子交易,平均 每 1.5 个工作日就做一笔早期投资。

@a16z 发推:我们很荣幸领投 Westmag 的种子轮。投资整个硬件堆栈的一个被低估的优势,是能第一手接触到困扰工业基础的供应链挑战……

与此同时,Carta 的最新数据显示,从估值角度看,种子轮估值正在快速膨胀。虽然有人可能认为这只是少数激进玩家的结果,但大多数 EM 的基金数学仍然迫使他们在中位数附近或以下运作,以获得足够的初始持股并维持可行的回报路径。

巨型基金的逻辑完全不同。凭借累积 AUM、品牌溢价和优质项目流,价格纪律不再是真正的约束。这种落差正在把市场撕裂成两个截然不同的层级,我们大致称之为「经典种子轮」和「超级种子轮」:

- 种子轮估值的第 90 百分位在 2026 年 Q1 飙升到 9370 万美元,比四年前几乎翻倍

- 过去一年,中位数以上的估值至少上涨了 53%

- 底部几乎没动:第 25 百分位从 1800 万美元缓慢爬到 2270 万美元

@PeterJ_Walker 发推:前 5% 的种子轮估值现在经常突破 1.75 亿美元,过去 12 个月翻了 3 倍。就有那么一点 2021 年的荒唐味道(即使作为 AI 信仰者也这么觉得)。

但所有这些仍然是间接证据,指出了一个大方向,却没有给出早期市场到底在发生什么、巨型基金的存在到底有多系统化的确定性答案。

正因如此,我们决定深入挖掘。我们分析了每家基金在三个时代的个体动态,拆解它们的行为模式,以及这种转变最终对 EM 意味着什么。

拆解交易机器

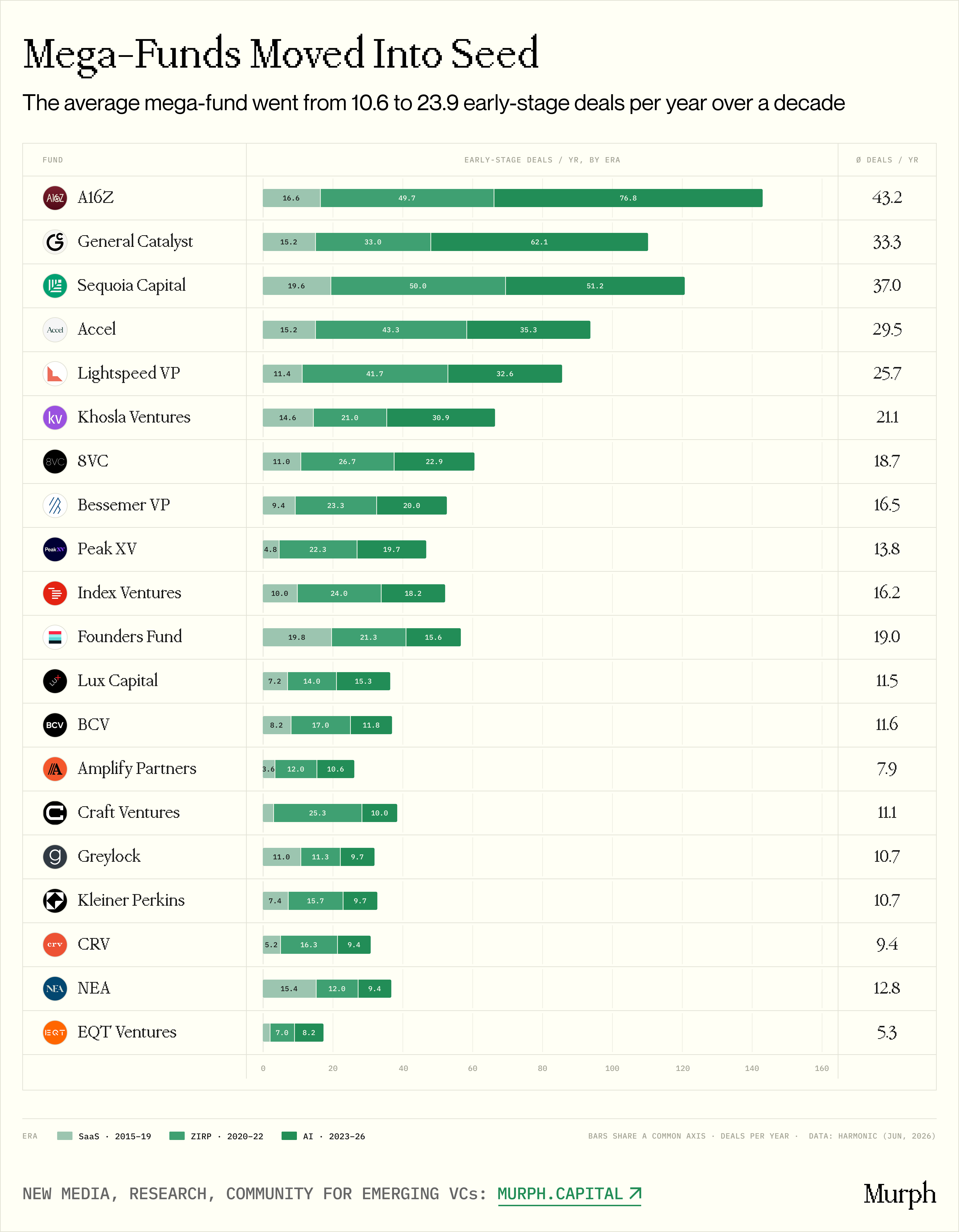

图注:20 家巨型基金在三个时代的早期交易数量对比

看平均数,SaaS 时代一家典型的巨型基金每年完成 10.6 笔早期交易。到 AI 时代,跳到了 23.9 笔,整个队列平均增长 2.37 倍。

最有意思的是零利率结束之后发生了什么。如果这种增长纯粹是免费资金的副产品,加息后应该逆转。但在我们数据集的 20 家基金中,AI 时代的年均交易数量与零利率时代几乎持平:23.9 对 24.3。事实上,只有 3 家基金缩减了早期投资节奏。这证明转变是结构性的,尽管少数异常值拉高了总体数据:

- a16z:16.6 → 49.7 → 76.8 笔/年

- General Catalyst:15.2 → 33.0 → 62.1 笔/年

- Khosla Ventures:14.6 → 21.0 → 30.9 笔/年

这背后至少有三个根本驱动因素:

AI 时代的公司天生成本更高。 GPU 基础设施、数据管道、年薪 30-50 万美元的研究科学家,创造了完全不同的基线成本。SaaS 时代 50 万美元能搞定的事(两个工程师加 AWS),AI 时代需要 200-500 万美元。扩大的中位支票部分反映的是真实研发开支,不只是估值膨胀。而且 SaaS 时代的早期本质上是探索性的(允许创始人迭代、转型、花几年寻找 PMF),AI 的先发优势窗口短得多。如果你的模型跑通了,你会迅速甩开竞争,这个窗口关得更快。

对创始人的争夺转移了定价权。 在革命性技术周期的初期,高能力搭配顶级人才价值连城。最好的 AI 创始人在种子阶段就能在 a16z、Sequoia 和 Lightspeed 之间选择,搭建一个能帮助他们在更短时间内融到更大下一轮的股东表。很多时候,定价权从投资人转移到了创始人手中:轮次变大不是因为公司客观上需要更多资本,而是因为创始人可以要求并得到。

基金规模的数学很说明问题。 我们队列中 前 5 家基金的合计 AUM 从约 340 亿美元增长到 2490 亿美元,十年翻了约 7 倍。与此同时,它们的种子交易数量只增长了 2-4 倍。AUM 的扩张速度远快于种子活动,种子支票在这些基金的投资组合中占比反而更小了。

拿 a16z 来说:2015 年管理规模约 40 亿美元,现在管理 900 亿美元(算上最新的 150 亿美元募资,VC 历史最大单笔)。一张 600 万美元的种子支票在 900 亿 AUM 中只占 0.01%。数学上,基金没有任何动力去为每一百万的估值讨价还价。反过来,在一个日益集中的市场中,错过世代级机会的风险是灾难性的。

因此我们可以高度自信地说:AI 时代巨型基金涌入种子轮,不是免费资金时代的投机行为,而是一个战略使命。巨量资本涌入巨型基金,同时出现了一批值得在最早期就争夺的新型公司和人才,两者同时推动了这一转变。

基于增速的分组分析

图注:20 家基金按增速轨迹分组

零利率时代,数据集中所有 20 家巨型基金都加大了早期交易,没有例外。疫情后美联储降息至接近零,大规模 LP 资本涌入 VC 口袋,2021 年美国 VC 总募资额达到惊人的 1695 亿美元。

手握巨额干火药(dry powder),一部分巨型基金下沉到种子阶段试水;另一部分主动从晚期轮次(当时估值极度膨胀)退出,同样转向下游。

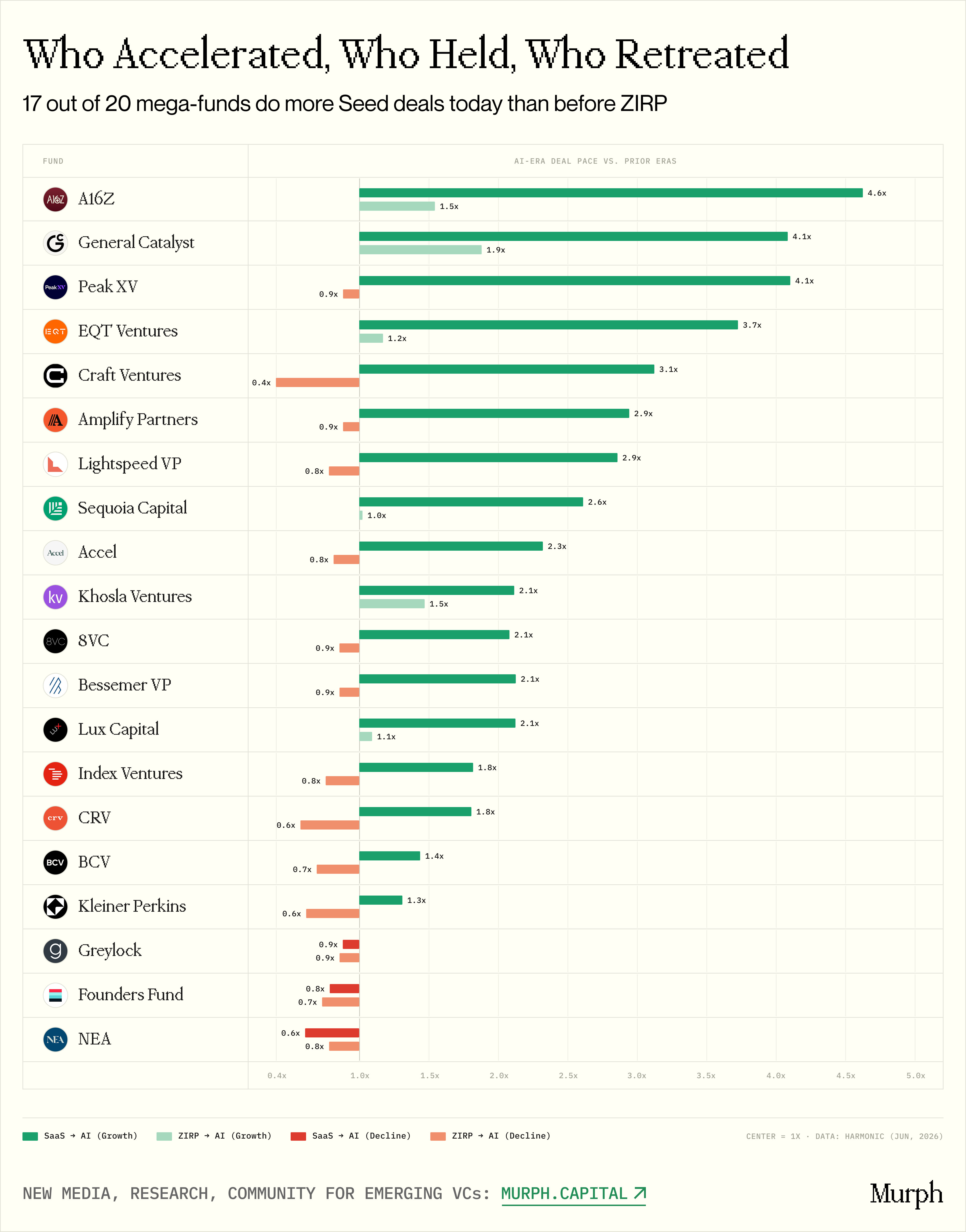

但到了 AI 时代,利率稳定在 5% 以上,市场高度分化。宏观分歧将基金分成了三条行为路线:

加速者

AI 时代的交易量甚至超过零利率时期:

- a16z(75.3 笔/年)

- General Catalyst(61.5 笔/年)

- Khosla Ventures(31.5 笔/年)

这些基金不只是在廉价资金消失后继续留在种子阶段,而是加倍下注,激进地扩大了存在。

稳定者

AI 时代交易量略低于零利率峰值,但仍远高于 SaaS 时代:

- Sequoia(19.6 → 49.3 → 50.6)

- Accel(15.2 → 43.3 → 34.7)

- Lightspeed(11.6 → 41.7 → 32.1)

零利率的飙升已经见顶回落,但基线活动永久性地抬高到了历史水平的 2-3 倍。回不去了。

纪律型

三个时代稳步增长:

- Bessemer(9.4 → 23.0 → 20.9)

- Lux(7.2 → 14.3 → 14.7)

- Index Ventures(10.0 → 23.3 → 17.6)

它们避开了零利率的飙升和 AI 的爆发,但基线已经永久上移。SaaS 时代每年 10 笔,现在稳定在 15-21 笔。

唯一的例外是三家基金:Founders Fund、NEA 和 Greylock。它们从 SaaS 到 AI 时代要么减少、要么持平了早期活动。

Founders Fund 可能是唯一一家做出了哲学性主动选择的机构。Peter Thiel 深受吉拉尔模仿理论影响的逆向框架,把拥挤的市场共识视为明确的信号去别处寻找机会。所以当其他 17 家巨型基金冲向种子阶段时,Founders Fund 反其道而行,转向大额、集中的晚期赌注,把资本注入 OpenAI、Databricks、Anduril 这类世代级异常值。

Greylock 仍然深度忠于「第一张支票」的传统,但选择打高集中度的牌。它不搞流水线交易机器,而是聚焦更少、更高信念的赌注,有时甚至直接在自己办公室里孵化公司。

NEA 的大型多阶段使命让它的种子波动更难单独分析,缺乏硬数据我们不做推测。

核心配置 vs. 副业

图注:各基金早期交易占总投资比例变化

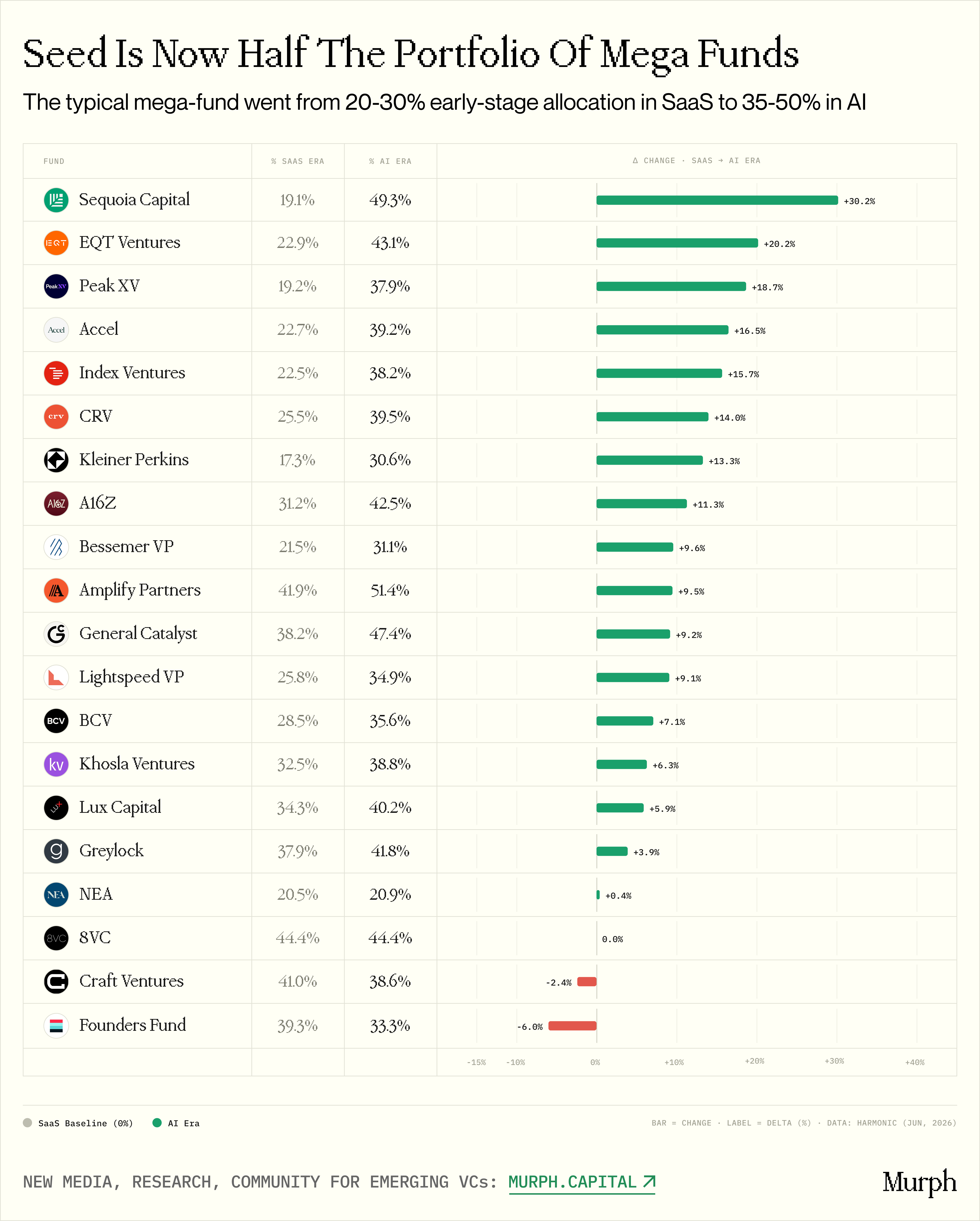

绝对数字回答不了一个关键问题:对这些巨头来说,种子轮是副业,还是核心战略?

一家基金一年做 30 笔种子,但如果同时做 200 笔 A 到 D 轮,种子只占 15%。反过来,如果 30 笔种子出自 60 笔总投资,种子占 50%。

15% 意味着侦查项目、个别合伙人的宠物项目、廉价期权。50% 意味着战略使命:专门团队、机构化流程、大规模部署机器。

这就是为什么我们第三个(可能也是最有揭示力的)视角,追踪每家巨型基金投入早期生态的确切比例:

20 家基金中有 16 家,AI 时代的早期配置比例创下历史新高。 SaaS 时代,一家典型巨型基金将 20-30% 的交易量导向种子。AI 时代,这个基线飙升到 35-50%。

三个案例特别有说服力:

Sequoia:彻底转型。 这是我们整个数据集中最戏剧性的战略转向。SaaS 时代,Sequoia 的早期投资占比不到五分之一,它主要是 A/B+ 轮的霸主,零星做战术性的种子赌注。到 AI 时代,近一半的交易都在早期,上升了 30 个百分点。

General Catalyst:V 形曲线。 SaaS 时代 GC 已经偏重早期,占 38%。零利率时代降到 30%,和同行一样追逐免费资金驱动的成长期收益。但 AI 时代触发了急剧反转,升到 47%。这是有意识的、激进的回归早期投资,峰值比以往更高。

a16z:稳定基线后 AI 跳升。 a16z 的独特之处在于,SaaS 和零利率时代的早期配置完美持平在 31.2%。当其他基金在零利率时代混乱地下沉时,a16z 保持了结构平衡。然后 AI 时代来了,猛然跳到 42.5%。

这组拆解很重要,因为 LP 经常从巨型基金那里听到一个熟悉的叙事:「我们偶尔遇到非凡创始团队时会开一张种子支票。」数据证明这套话术已死。

Sequoia 的种子占比 49%,GC 占 47%,a16z 占 42%。巨型基金已经把核心引擎转向种子阶段,并用专门团队、定制化内部通道和自有加速器项目(如 a16z Speedrun 和 Sequoia Arc)将这一转变武器化。

对 EM 来说,这提供了至关重要但令人清醒的背景:你的日常竞争已经远远超出了隔壁 5000 万美元精品基金。今天你在争夺配额时,对手是 100-900 亿美元 AUM 的巨头,它们已经把 40-50% 的机构交易机器对准了你的赛道。

要真正理解这种压力的机制,还得叠加一个关键指标:支票和轮次规模。

传统种子 vs. 超级种子

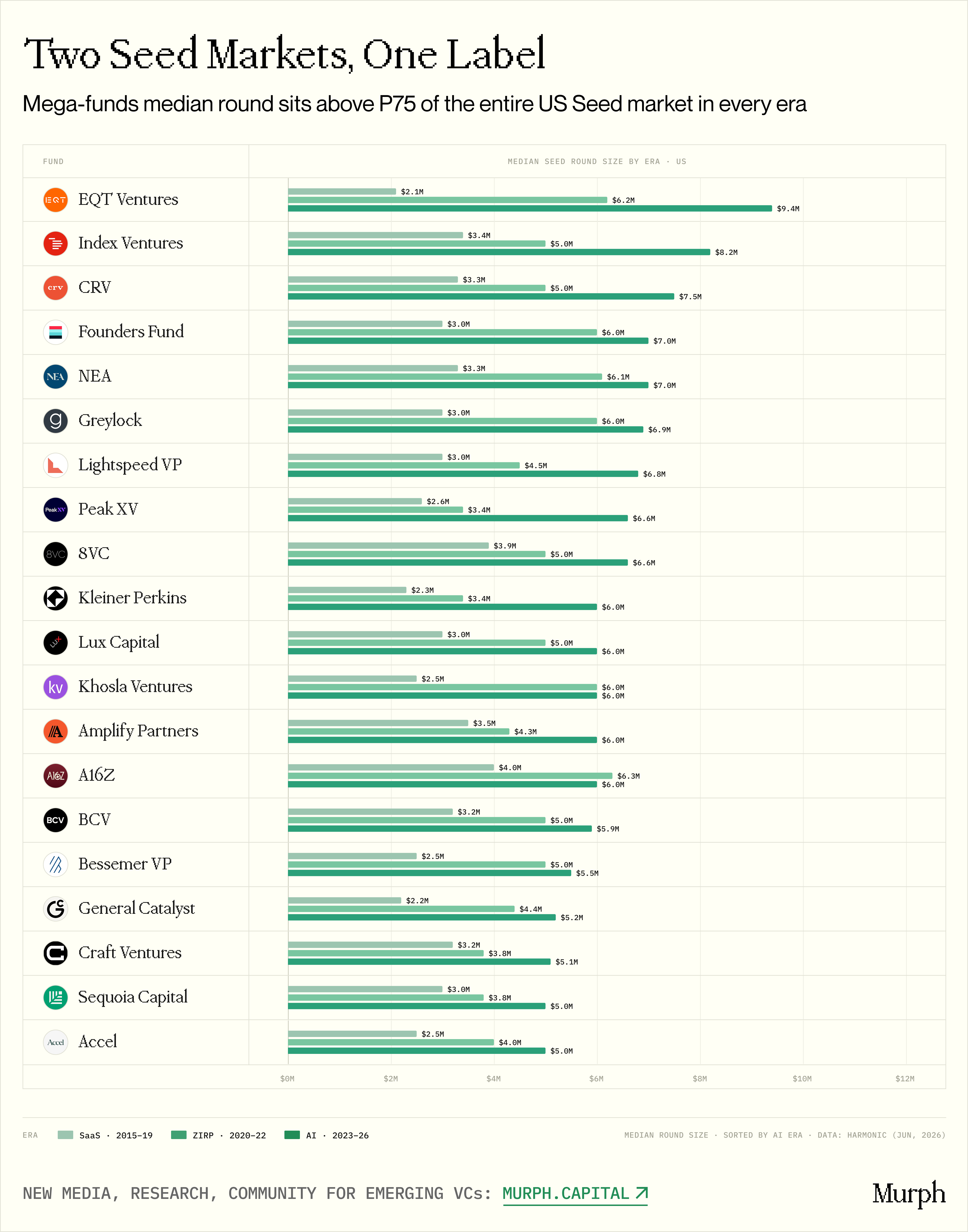

图注:巨型基金参与的种子轮中位数 vs. 美国种子轮市场中位数

我们此前强调的一个核心主题是种子阶段的分裂。看这个裂痕最好的方式是看每个时代的中位轮次规模,并与整个美国「种子指数」(市场整体中位数)做基准比较。

- AI 时代,有巨型基金在股东表上的美国种子轮中位数是 620 万美元

- 市场整体中位数只有 140 万美元。差距是 4.4 倍

巨型基金根本不参与「平均」种子轮,它们系统性地在市场的头部四分位运作。

更有意思的是这个倍差在三个宏观周期中保持稳定:SaaS 时代 4.8 倍,零利率 4.5 倍,AI 时代 4.3 倍。巨型基金并没有相对市场其他部分加速通胀,它们只是一直存在于一个完全不同的价格层级。

换个角度看,市场第 75 百分位(400 万美元)是巨型基金的入场基线。它们的中位轮次(620 万美元)稳稳坐在整个美国种子生态 P75 之上,按定义,这些巨头被限制在规模排名前 25% 的交易中。

但当我们把中位数和平均数叠在一起看时,事情变得更有趣。

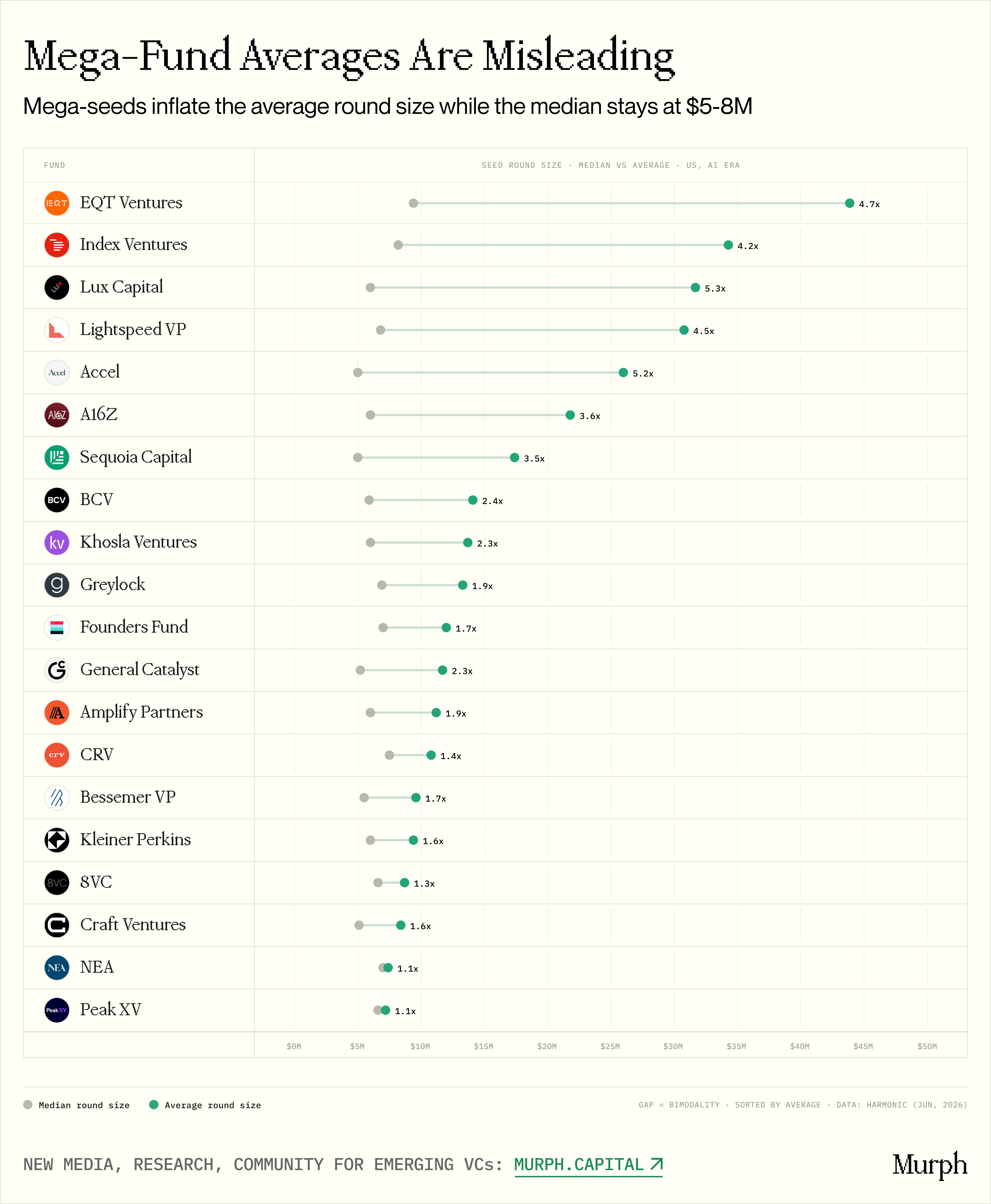

图注:各基金中位数 vs. 平均数对比,揭示双轨策略

中位数反映一家基金的「典型」交易,平均数被异常值严重拉偏。两者之间的价差清晰地代理了一家基金的策略到底有多「双轨」:它是激进地同时玩超级种子的双引擎模型,还是在单一价格层级均匀运作?

从这个视角看,队列清晰地裂成两类。

双轨型(价差 3 倍以上)

- Index(中位数 820 万,平均 3430 万,4.2 倍价差)

- Lux(600 万 vs. 3170 万,5.3 倍)

- Lightspeed(680 万 vs. 3080 万,4.5 倍)

- Accel(500 万 vs. 2600 万,5.2 倍)

- a16z(600 万 vs. 2180 万,3.6 倍)

- Sequoia(500 万 vs. 1740 万,3.5 倍)

这些基金同时在两张桌子上玩:量大的经典种子轮(500-800 万美元),加上高度精选的超级种子(5000 万 - 5 亿美元以上),后者把统计平均值拉上了天。那些「1 亿美元种子轮!」的 TechCrunch 标题不反映日常现实,它们的典型交易实际上小 4-5 倍。

均质型(价差低于 2.5 倍)

- Greylock(690 万 vs. 1330 万,1.9 倍)

- Founders Fund(700 万 vs. 1200 万,1.7 倍)

- CRV(750 万 vs. 1080 万,1.4 倍)

- 8VC(660 万 vs. 870 万,1.3 倍)

- NEA(700 万 vs. 740 万,1.1 倍)

这类基金的中位数和平均数紧密跟踪,没有超大轮次的长尾。它们一致地在 500-800 万美元的价格区间内部署,没有大的异常值。

双轨型基金占据标题,制造了种子轮已经变成 3000 万美元以上游戏的幻觉。但数据反驳了这一点:即使是最双轨的机构,典型交易也稳稳落在 500-800 万美元区间。超级种子只是分布的长尾,不是中心。

对 EM 来说,真正的竞争压力来自均质型——GC、Khosla、Bessemer、Greylock。这些机构系统性地在 500-800 万美元区间执行,不被超级种子分心。双轨型基金在标题上更吓人,但在日常竞争中威胁更小。它们的一部分时间花在超级种子市场,那是 EM 本来就不会竞争的地方。

种子市场的分裂跟抽象的轮次通胀关系不大。我们正在目睹两个完全独立的生态系统在「种子轮」这个单一标签下诞生:超级种子(2000 万美元以上)属于双轨平台,传统种子(300-800 万美元)是巨型基金和 EM 仍然碰撞的地方。唯一的区别是,挤在这个经典区间的多阶段巨头数量翻倍了。

谁在定价,谁在搭车?

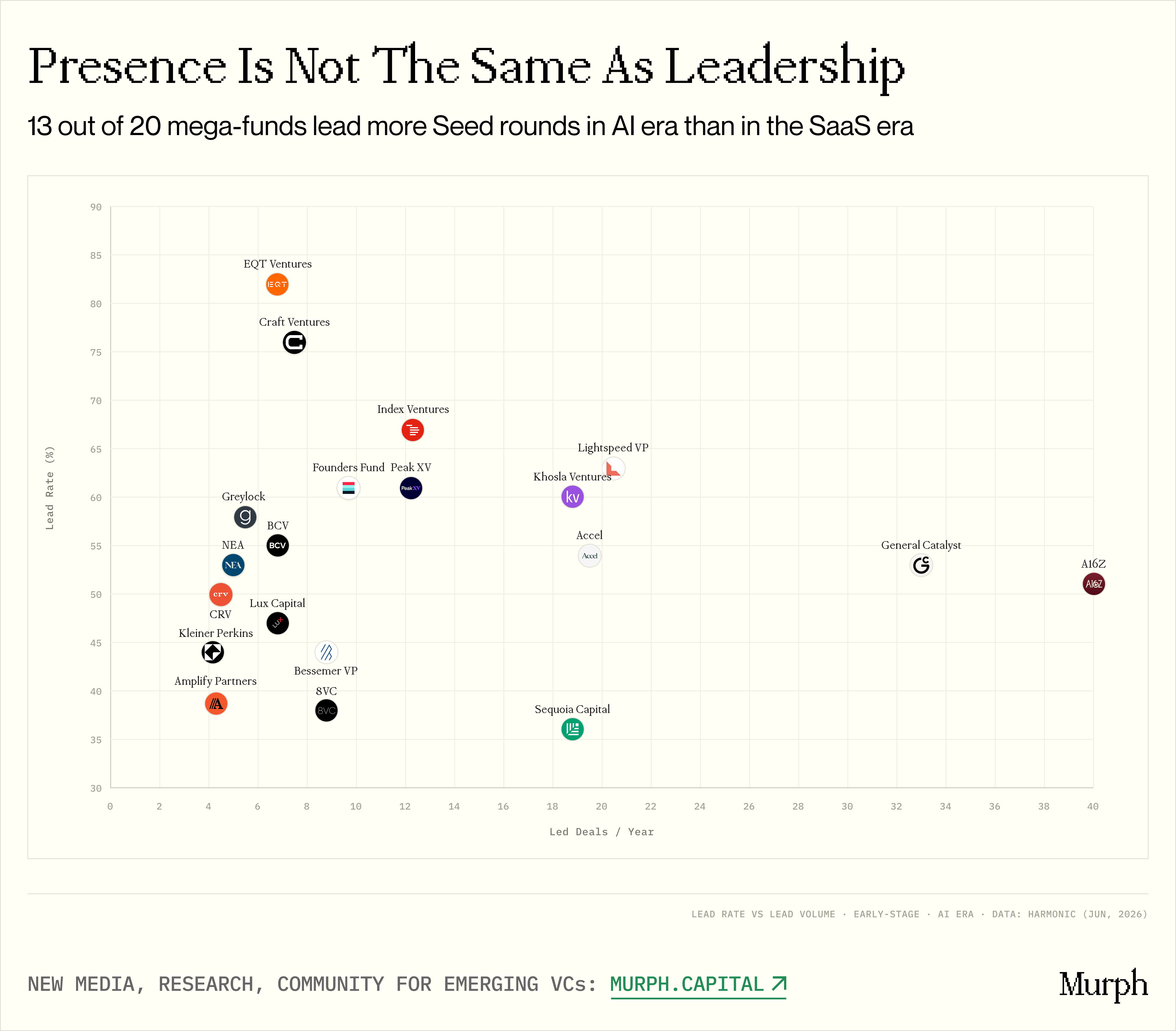

图注:各基金领投率与领投数量对比

参与和领投是根本不同的两件事。

一家基金在 600 万美元的轮次中投了 50 万美元的小支票,只是跟投者,股东表上的乘客。领投那一轮的基金才是在定估值、定条款、决定谁能进入联合投资的人。是领投方最终决定了 EM 还有没有空间。

那么,在巨型基金执行的所有种子交易中,有多大比例是它们实际领投的?

我把这些机构拆成四个类型:

信念领投型——高领投率 + 高交易量

- Khosla(60%,19 笔领投/年)

- Lightspeed(63%,21 笔领投/年)

- Accel(54%,20 笔领投/年)

这是对 EM 最危险的群体。部署激进,而且要求坐主驾。Lightspeed 每年领投 21 笔种子轮、63% 的领投率,它在系统性地主导早期定价。如果一个 EM 在争夺同一家公司,争的就是领投权。

量大型——高交易量,中等领投率

- a16z(51%,40 笔领投/年)

- General Catalyst(53%,33 笔领投/年)

- Sequoia(36%,19 笔领投/年)

这些巨头在绝对领投数量上占据主导,即使百分比领投率更低。它们领投管道中最好的公司,其余的拿被动头寸。对 EM 来说是双重威胁:即使巨型基金没有领投,它出现在股东表上也会严重影响信号效应和后续融资动态。

精选领投型——高领投率,低交易量

- EQT(82%,7 笔/年)

- Craft Ventures(76%,8 笔/年)

- Index Ventures(67%,12 笔/年)

- Founders Fund(61%,10 笔/年)

- Greylock(58%,6 笔/年)

这些基金领投了绝大多数交易,但保持高纪律、低速度。纯信念驱动:如果开支票,几乎一定要管这一轮。在总体市场量上威胁较小,但在任何它们进入的具体交易中,几乎一定会拿下领投位。

网络型——低领投率

- 8VC(38%,9 笔/年)

- Amplify(39%,4 笔/年)

- Sequoia(36%,19 笔/年)

- Bessemer(44%,9 笔/年)

这些机构选择跟投的频率远高于领投。它们在种子阶段的角色围绕网络、信号和买期权,而不是确立市场定价。对 EM 来说是威胁最小的类型,因为它们很少挤掉领投位。

一个有趣的发现:两家按绝对早期活动量算最大的基金,AI 时代的领投率最低:a16z 51%,Sequoia 36%。而且两者的领投率都比 SaaS 时代下降了(a16z 从 67%,Sequoia 从 52%)。

解释很简单:当你每年做 77 笔或 51 笔交易时,物理上不可能每一笔都领投。一部分交易自然转向侦察赌注、跟投和由他人领投的联合投资。在这个体量上,交易量和领投率是明确的权衡。

但在绝对数字上,它们仍然主导战场:a16z 每年领投约 40 笔早期交易,GC 约 33 笔。这比名单上一半基金的总早期交易量加起来还多。

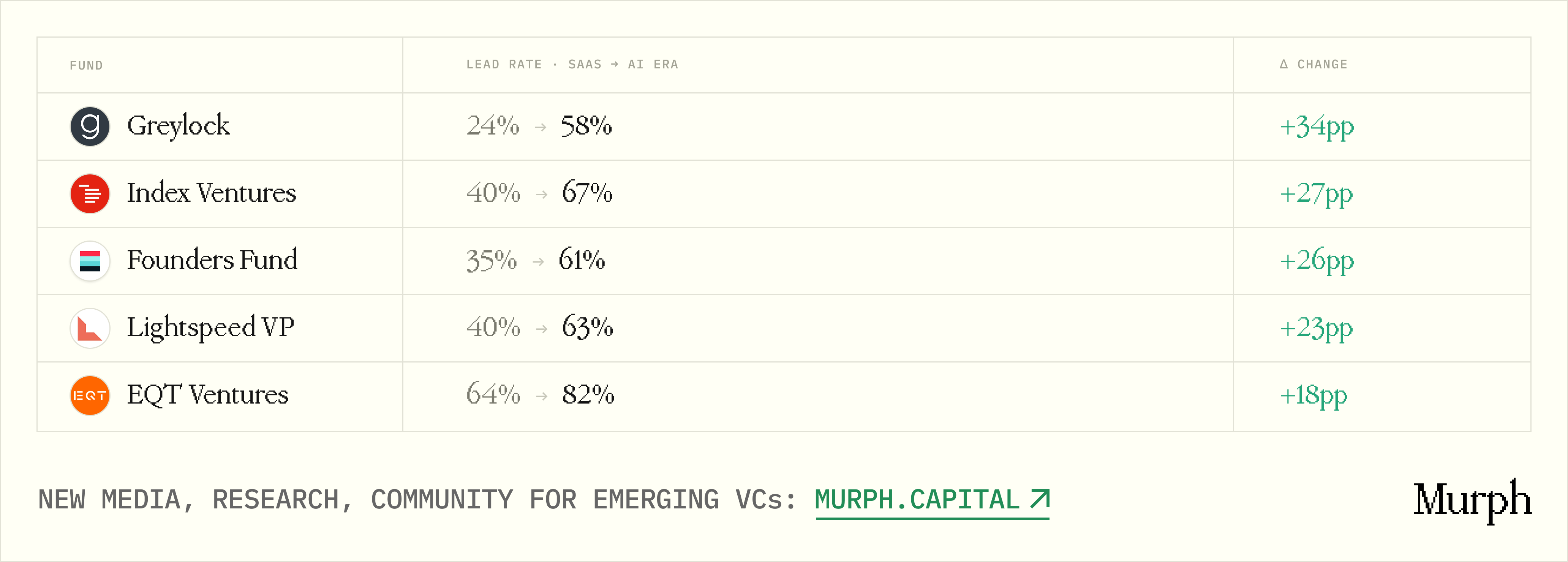

总体来看,AI 时代大多数基金的领投率呈上升趋势。20 家基金中有 13 家的 AI 时代领投率高于 SaaS 时代:

图注:SaaS 时代 vs. AI 时代各基金领投率变化

巨型基金正在更频繁地领投。比如 Greylock,SaaS 时代每四笔种子只领投一笔,AI 时代超过了一半。它们从被动的「被邀请才参与」,彻底转向了主动的「我来组这一轮」。

LP 做基金尽调时必须牢记这个现实。当然,EM 喜欢在募资 PPT 上堆满巨型基金的 logo,旁边写上「我们与 xxx 共同投资」。但这个动态实际上可以作为一个关键信号,定义 LP 到底在认购什么类型的风险投资产品。

如果 LP 问:「你去年领投了多少轮?其中多少轮的另一个领投方是巨型基金?」答案如果是「我们经常和 a16z 或 GC 共同投资」,那这不是结构性优势,而是对巨型基金项目流的严重依赖。这不一定是坏策略,但一旦考虑到更大的轮次规模、膨胀的估值以及因缺乏定价权和领投能力而被稀释的持股目标,底层基金数学会发生剧变。

反过来,如果答案是「我们领投的恰好是巨型基金不碰的轮次,或者我们在它们注意到之前很久就到了」——这才是 EM 真正的、可防御的优势所在。

压力最大的地方

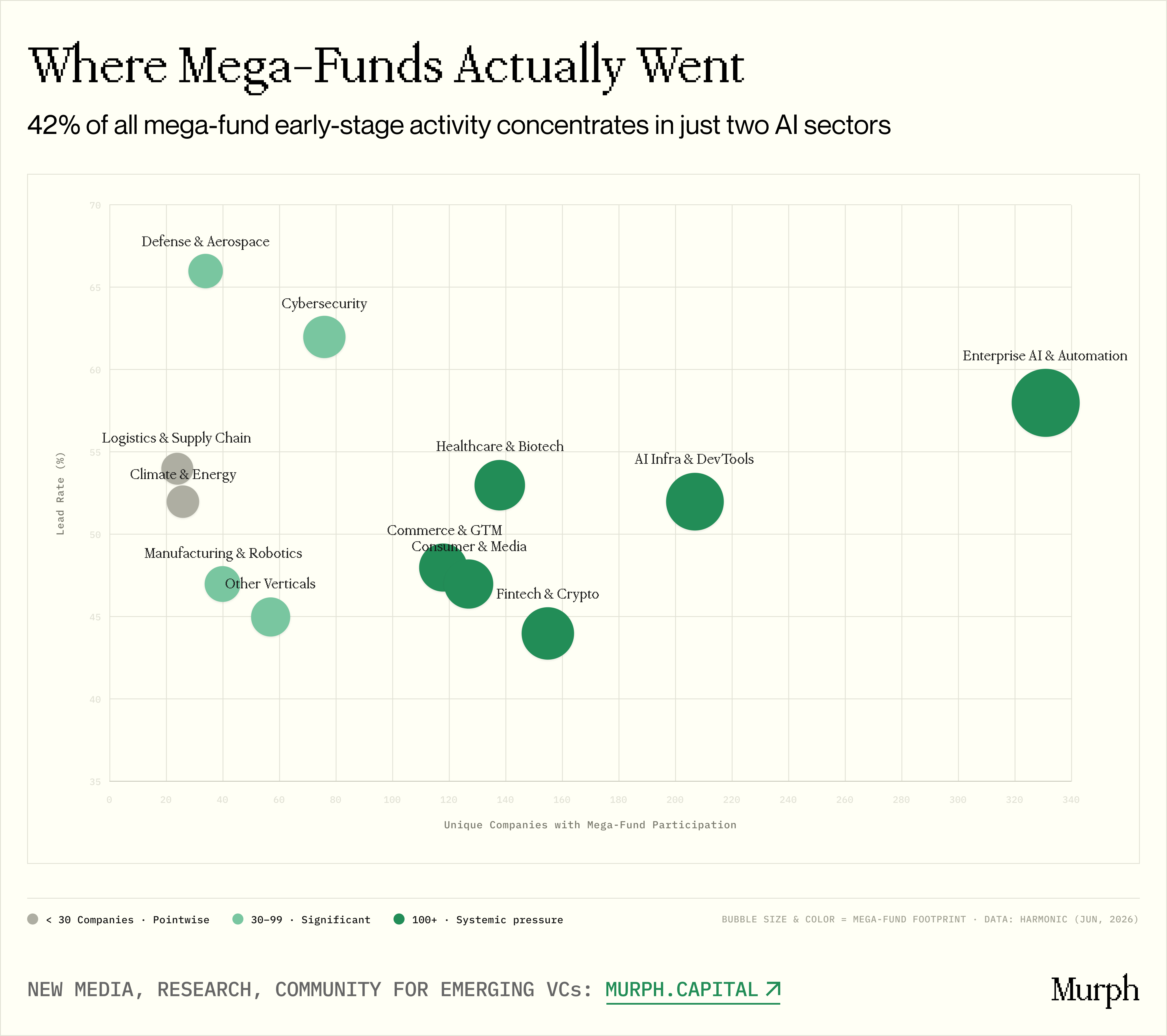

图注:按赛道分布的巨型基金早期活动

以上关于交易动态、轮次通胀和领投率的分析,描述的是巨型基金的总体情况。但现实中,一个 EM 很少投资于「种子整体」,它们投的是特定赛道,而赛道选择往往正是它们的核心优势。所以下一个逻辑问题是:巨型基金到底去了哪里?

从这个视角看,它们的足迹比总体统计暗示的要集中得多。

不出意料,企业 AI 与自动化、AI 基础设施与开发者工具两个赛道主导了领投率和总交易数。两者合计 538 家公司,占整个数据集全部早期活动的 42%。20 家巨型基金全部同时活跃在这两个赛道。背后有三个核心驱动:

市场规模。 企业在生成式 AI 上的支出从 2023 年的 17 亿美元飙升到 2025 年的 370 亿美元,两年内暴增超过 20 倍。企业 AI 已经占据全球 SaaS 市场的 6%,扩张速度超过历史上任何软件品类。

速度。 AI 时代的时间动态前所未有。SaaS 时代的增长模型是 T2D3(三倍、三倍、两倍、两倍、两倍),顶级 AI 原生公司的增长框架是 Q2T3(四倍、四倍、三倍、三倍、三倍)。对基金来说,种子阶段的入场窗口关得更快。犹豫 12-18 个月可能意味着错过整个软件品类。

性能异常值。 Lovable 在 8 个月内达到 1 亿美元 ARR,又在 4 个月内翻倍到 2 亿美元,超过了 OpenAI、Cursor 和历史上所有其他软件公司。到 2026 年 5 月,Sacra 估计 Lovable 的年化收入已突破 5 亿美元。Cursor 以 293 亿美元估值融了 23 亿美元。Anthropic 的年化收入从 2024 年底的约 10 亿美元加速到 2026 年 2 月的 140 亿、4 月的 300 亿、5 月的 470 亿,同时以 9650 亿美元估值融了 650 亿。所有这些公司三年前要么不存在,要么完全默默无闻。

对投 AI 的 EM 来说,这意味着几乎每家巨型基金都在你的后院打猎。手握无限资本,这些巨头不受轮次定价约束,可以激进地领投并最大化持股目标。新基金管理人的生存取决于深度领域专长、对高密度创始人网络的独家触达,以及在创始人连 pitch deck 都没有的阶段就下注的能力。

还有一个关键细节:增长最快的 AI 公司(所谓的「AI 超新星」)平均毛利率仅约 25%,故意牺牲单位经济学来抢市场份额。更传统的「流星」平均毛利也只有 60% 左右,仍远低于经典 SaaS 的 70-85% 基准。

这意味着企业 AI 目前是一个营收增速远超盈利能力的赛道。投资人本质上在认购未来经济学,而非当前利润率。巨型基金凭深口袋和长期限可以轻松承受这种结构性赌注。但一个管理 2500-7500 万美元工具的 EM,如果未来单位经济学的兑现时间比市场预期更长,就会陷入根本性的脆弱境地。

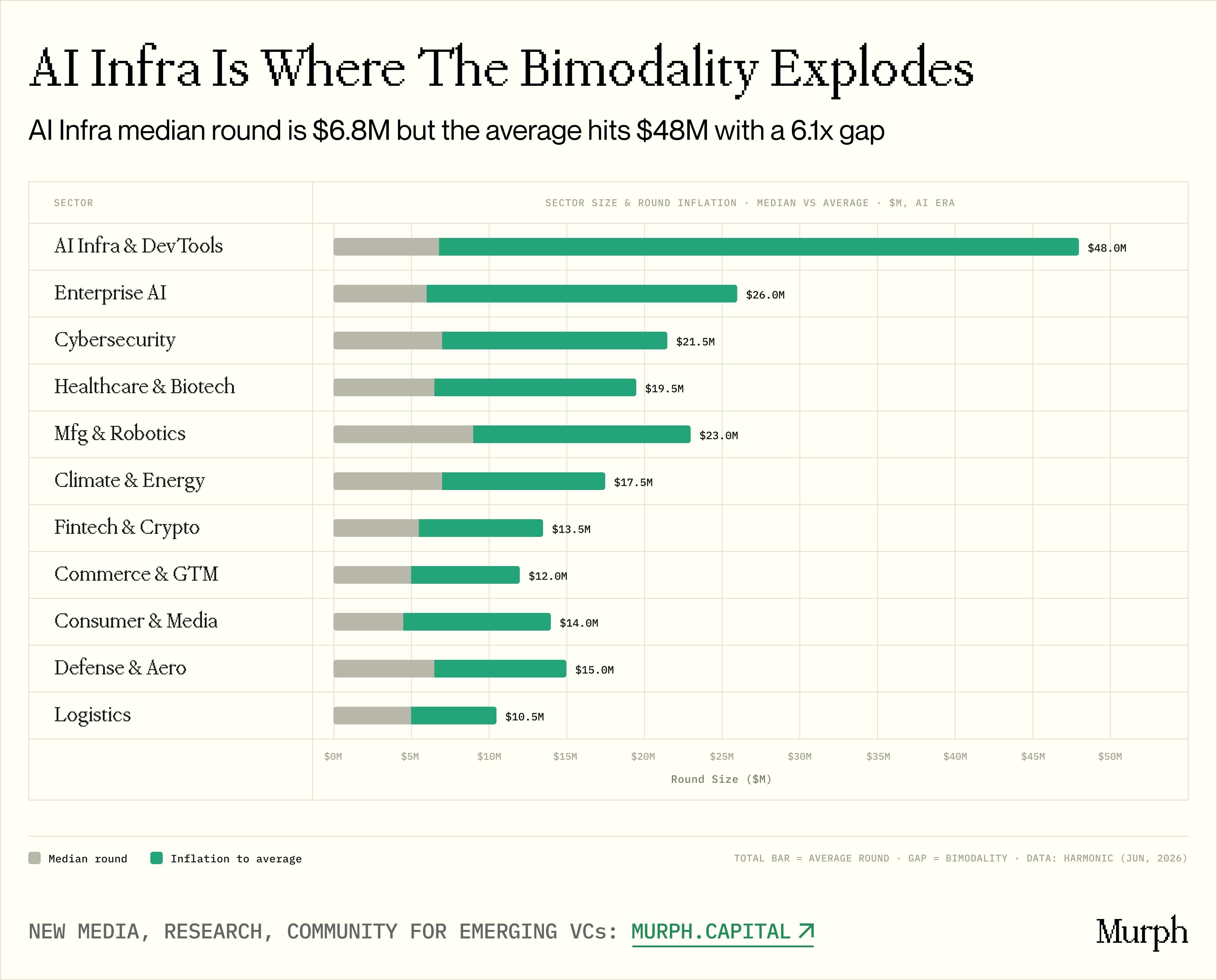

图注:各赛道轮次规模中位数 vs. 平均数

AI 基础设施与开发者工具在轮次结构上值得特别关注。基金层面观察到的双轨行为,在这个赛道表现得最尖锐:中位轮次 680 万美元,平均数飙到 4800 万美元,7 倍价差。

这个巨大的差值说明该赛道充斥着 1 亿美元以上的超级种子,拉高了统计平均数。这正是「5000 万美元种子轮」标题的温床,给旁观者制造了严重扭曲的典型交易印象。

对比之下,Commerce & GTM 的价差只有 1.4 倍,Healthcare 2.0 倍。离 AI 核心越远,轮次格局越均质。

两个赛道的行为与实际规模不成比例:

网络安全: 只有 76 家公司,但领投率高达 62%,是所有主要赛道中最高的。配合 700 万美元的中位轮次(数据集中最高之一),巨型基金在近三分之二的交易中主导了定价。

国防与航空航天: 更小的足迹(34 家公司),但领投率破纪录达到 66%。不过 20 家巨型基金中只有 12 家活跃,说明是少数几家高信念玩家的集中下注,而不是平台级的系统性压力。

还有一些赛道相对不拥挤:气候与能源(26 家公司,12 家活跃基金)、物流(24 家公司,13 家活跃基金),以及 PropTech、EdTech、Legal、HR 等传统赛道。

在这些赛道拥有深度领域专长的 EM 完全逃脱了平台碾压。对手不是 20 家大平台,而是 8-12 家机构,每年定价 2-3 笔交易,完全不同的游戏。

这对 LP 来说是一个重要的实操启示:对 EM 正确的尽调问题必须转向它们参与的具体赛道,因为赛道选择决定了竞争的本质,以及需要什么类型的差异化才能赢。

巨型基金的种子轮值这个溢价吗?

图注:巨型基金支持 vs. 市场整体的种子轮到 B 轮转化率

整篇研究到目前为止,我们只展示了硬币的一面:巨型基金入侵种子轮,做更多交易,更频繁地领投,运作在 EM 的价格区间。

但有一个问题我们一直推到现在,它可能是整个研究最关键的问题:这套打法真的管用吗?

是,巨型基金开更大的支票,参与的轮次比市场中位数大 4.4 倍,把 40-50% 的交易活动导向早期,领投超过一半的种子交易。但如果它们在种子阶段投的公司生存率并不比市场平均高,那我们描绘的一切不过是估值膨胀,没有实际价值。

反过来,如果巨型基金支持的种子公司走到 B 轮的比例显著高于市场,整个叙事就翻转了。那种场景下,巨型基金不只是「接管种子轮」,而是让种子轮变得更好了。LP 就该问:「为什么不把资本集中到覆盖种子的巨型基金,然后在后续轮次加倍,在一家机构内捕获整个市场生命周期?」

为此我们算了一个直截了当的指标:在特定时代融了种子轮的公司中,有多大比例后来走到了 B 轮?两组对比:市场整体 vs. 股东表上有至少一家巨型基金的种子公司。

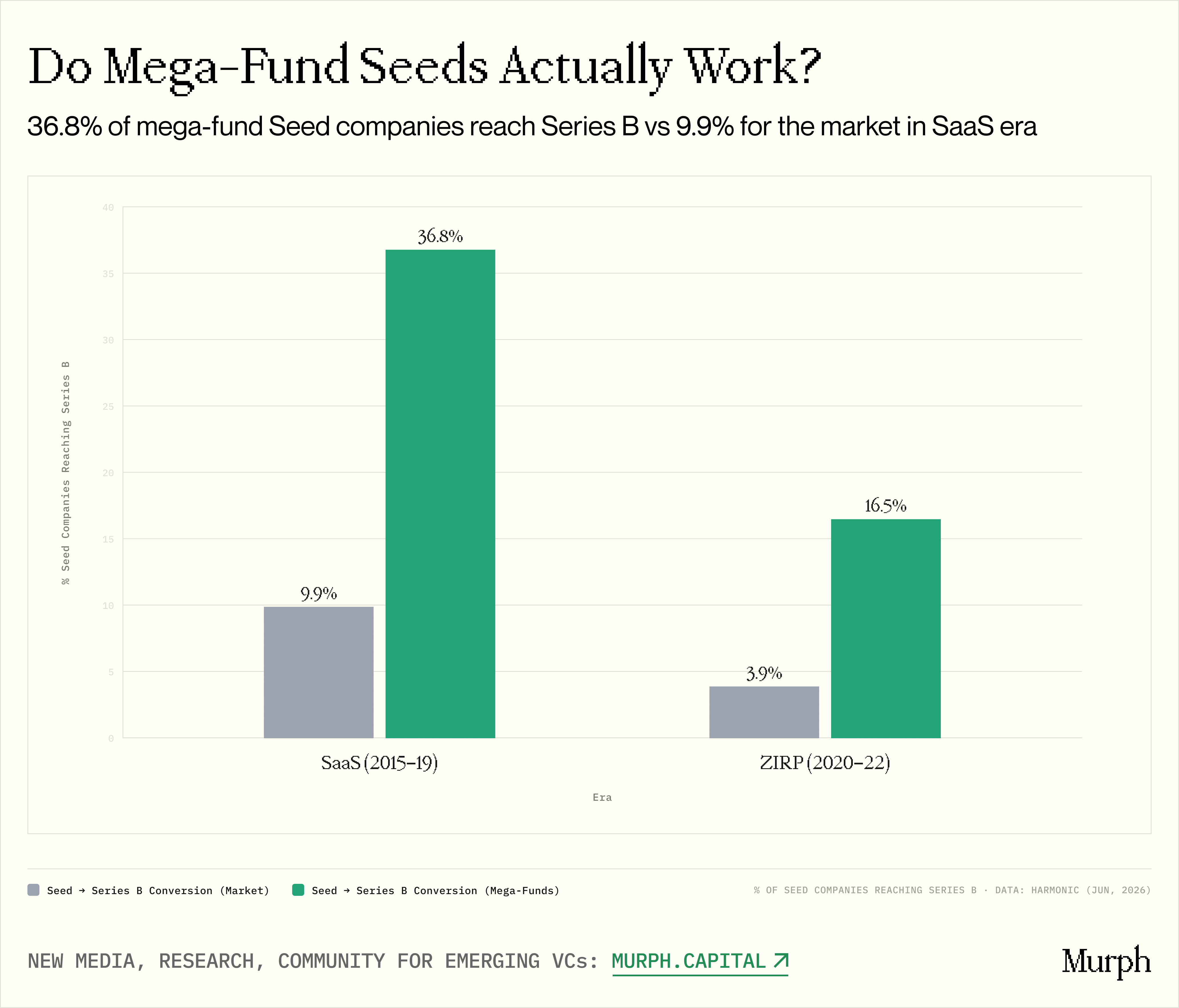

我们聚焦 SaaS 时代和零利率时代(AI 时代的公司太年轻)。结果很明确,但有细微差别。

- SaaS 时代: 60,110 家融了种子的公司中,9.8% 走到了 B 轮。有巨型基金参与的 940 家中,这个数字跳到 36.7%,是 3.7 倍。

- 零利率时代: 趋势一致:市场 3.9%,巨型基金 16.5%,差距扩大到 4.2 倍。

巨型基金把种子轮转化为 B 轮的能力比市场平均高 3.7-4.2 倍。更重要的是,这个差距在扩大。在零利率时代全市场转化率暴跌的过热环境中,巨型基金的质量筛选反而变得更有价值了。

但下结论之前,得拆解为什么转化率这么高。有几个结构性驱动因素,可以统称为强大的信号效应:

- 精英 A 轮项目流: 顶级 A 轮投资人主动寻求与机构级、重量级种子领投方共同投资

- 内部跟投能力: 巨型基金有深口袋,可以为自己的种子组合公司内部领投 A 轮或 B 轮

- 品牌驱动的人才获取: 顶级工程师看到「Sequoia 投资」或「a16z 投资」的标签,招聘摩擦显著降低

- 媒体分发优势: 更大的 PR 杠杆带来更多潜在企业客户的主动接触

因此必须认识到,转化率中很大一部分不是巨型基金「选对了」的结果,而是巨型基金帮助公司成为了正确的选择。对 LP 来说,这是一个清晰信号:巨型基金在种子阶段的增值不只是「选股」,而是真正的「平台即产品」。

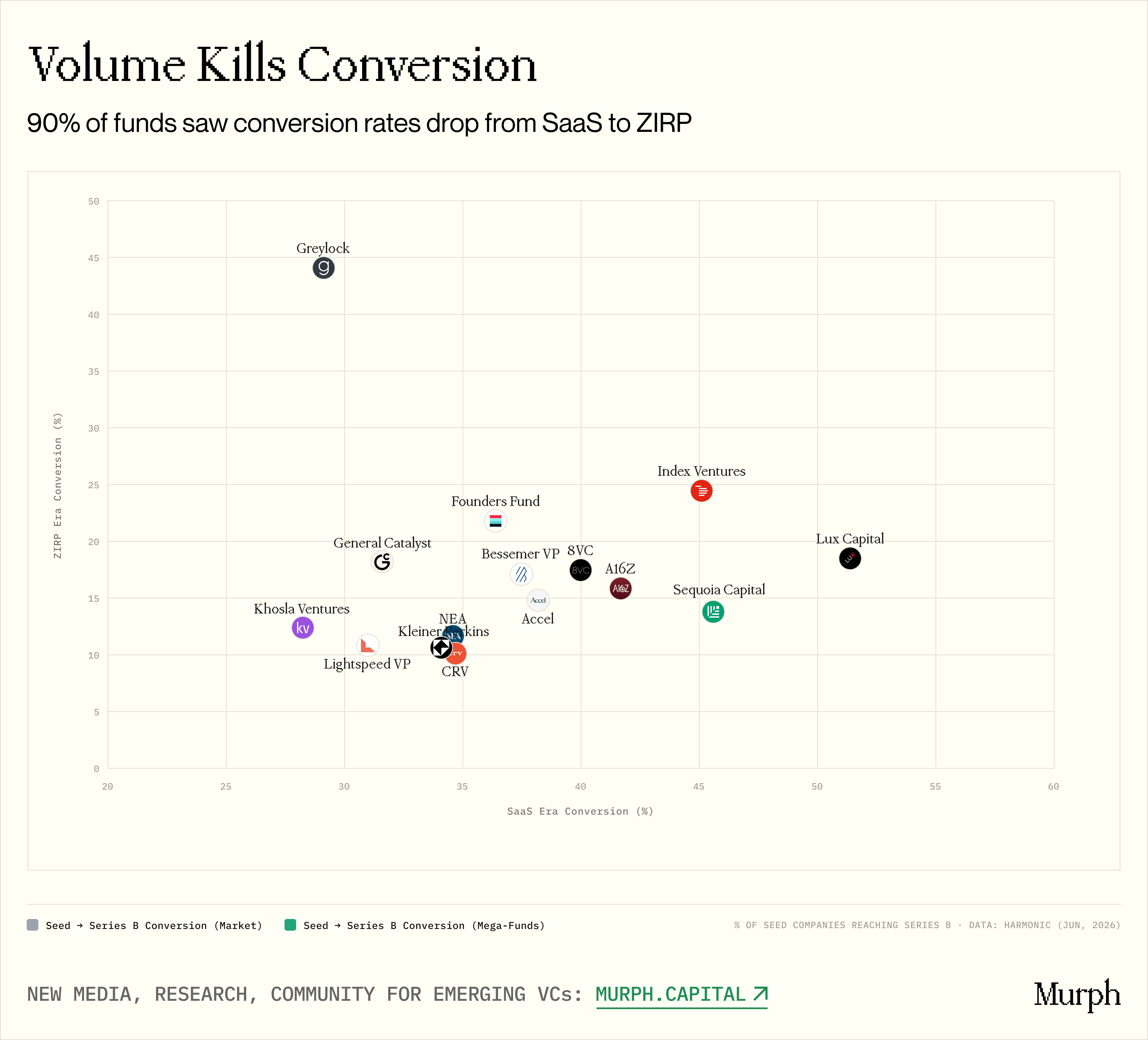

图注:各基金 SaaS 时代 vs. 零利率时代的种子到 B 轮转化率

但硬币有另一面。当我们越过总体数据、审视每家机构时,一个令人不安的模式浮现:15 家样本量足够的基金中(每个时代 10 笔以上种子),14 家的转化率从 SaaS 到零利率时代暴跌。下降幅度在 10 到 25 个百分点:

- Lux:51% → 19%

- Sequoia:46% → 14%

- a16z:42% → 16%

- Index:45% → 25%

相关性直接:零利率时代放量最猛的基金,转化率跌得最惨。Sequoia 交易量翻了三倍(20 到约 50 笔/年),转化率从 46% 崩到 14%。Lightspeed 放量四倍(12 到 42 笔/年),转化率从 31% 跌到 11%。

唯一的例外是 Greylock,转化率反而从 29% 跳到 44%。不是偶然:Greylock 是唯一一家在零利率时代保持交易量基本持平的机构(11.0 到 11.3 笔/年)。更少的交易产出了更高的命中率。交易量纪律直接等于投资组合质量。

这组转化数据同时验证和复杂化了我们的整个叙事。

一方面,它证明巨型基金确实在种子阶段产生了实际效果。3.7 倍的转化率溢价既非偶然也非数据伪迹。早期获得巨型基金支持的公司确实存活和增长得更好。对 LP 来说是有力论据:品牌、网络和平台资源带来了可衡量的价值。

但另一方面,交易量和质量始终处于张力中。今天 AI 时代,巨型基金的种子交易量正在破纪录。如果零利率的模式重演,转化率将不可避免地被侵蚀。唯一的问题是侵蚀多少。AI 时代这些巨头的平台效应和信号优势,是否足以抵消大规模部署节奏带来的稀释?

3-5 年后会有确定性答案。但历史数据给出了一个清醒的警告:巨型基金已经证明了它们在低交易量下能选出赢家。它们尚未证明能在规模化下做到这一点。

恰恰是在这个缺口中——已证实的过去和未经验证的现在之间的空间——准备好少做、但做得更好的 EM 的真正机会才存在。

危险指数

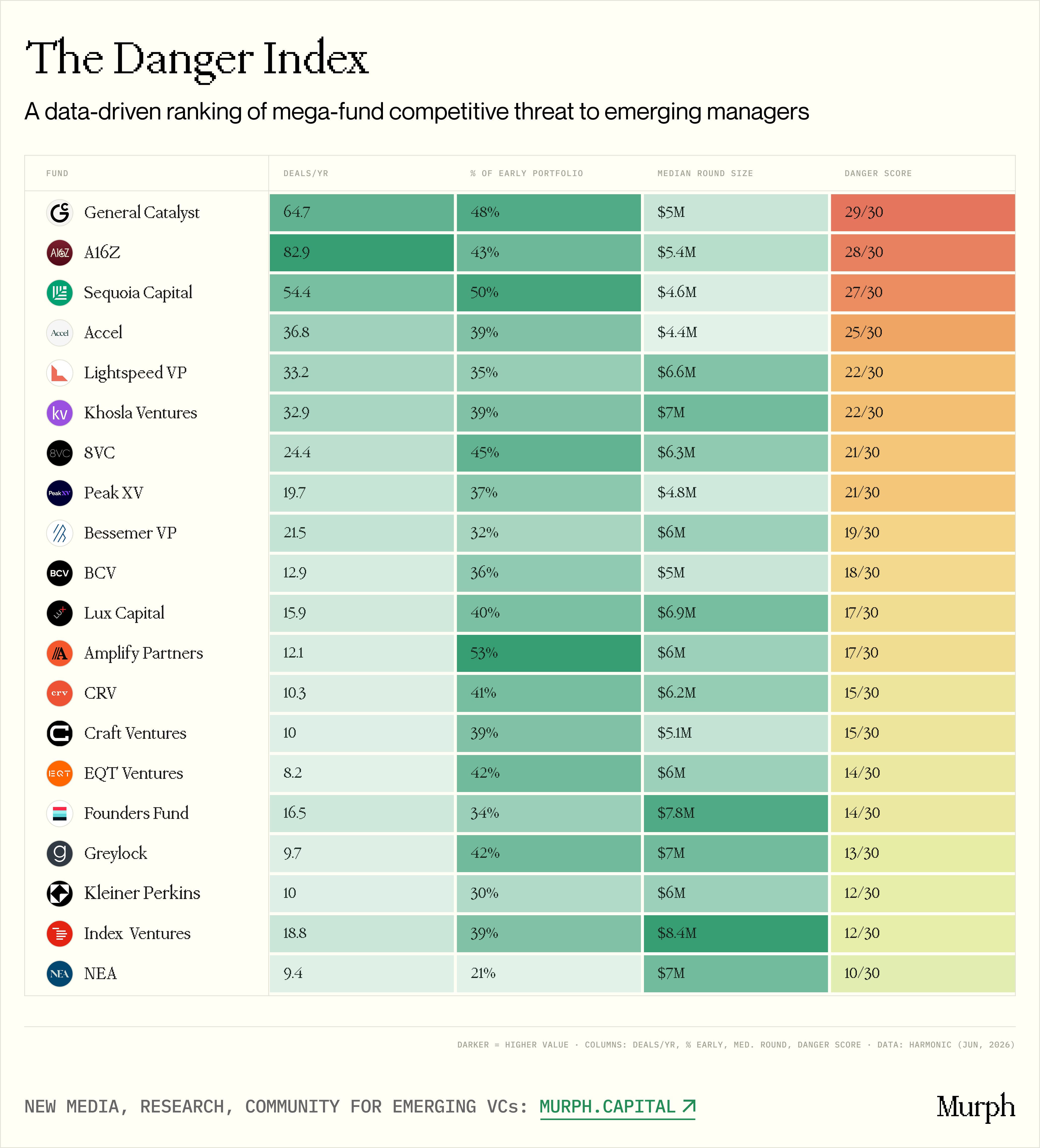

图注:20 家巨型基金对新兴管理人的「危险指数」排名

收尾部分,我们做了一件有争议的事:建了一个危险指数(Danger Index)。

这是一个基于数据的排名,衡量哪些巨型基金对 EM 构成真正的竞争威胁。我们锚定三个支柱:

交易量: AI 时代每年的绝对早期交易数量。越高,EM 在实际操作中撞上它们的频率越高。

战略承诺度: 早期阶段占基金总投资活动的百分比。45% 说明这是核心战略,配有专门团队和机构化流程。20% 说明是副业,基金随时可能缩减转回后期。

价格重叠度: 基金参与轮次的中位规模。这可能是最关键的因素。在 800-1000 万美元轮次中的巨型基金主要与其他多阶段巨头竞争。但在 400-500 万美元区间运作的巨型基金,直接与 EM 竞争——这正是 5000 万到 1 亿美元种子基金部署资本的甜蜜区。

每个因素打 0-10 分,最终危险分是三者之和,满分 30。

结果出乎意料。四家机构落入第一梯队(最大威胁):General Catalyst、a16z、Sequoia 和 Accel。

- 这四家同时每年完成 37-83 笔早期交易,将 39%-50% 的总投资活动配置到种子阶段,并且在 440-540 万美元的轮次区间运作——直接命中 EM 的领地。

- 违反直觉的是,GC 排在 a16z 前面,尽管 a16z 的绝对交易量更高(83 vs. 65)。差异在于 GC 完美同步了三个风险向量:高速度、本梯队最高的早期配置比例(48%),以及 500 万美元的中位轮次——正好落在 EM 定价甜蜜区的中心。a16z 的价位稍高(540 万中位数),早期集中度略低(43%)。差距微妙,但统计上有意义。

- Sequoia 排第三也出乎意料。它在前 5 大基金中领投率最低(36%),跟投的频率远超领投。但中位轮次只有 460 万美元——大型平台中最低的。它在系统性地买入(以巨型基金标准衡量的)更便宜的轮次。

- 相反,Index Ventures 出人意料地低落在第三梯队,尽管保持每年 19 笔和 66% 的领投率。原因?840 万美元的中位轮次。Index 完全在传统 EM 区间之上运作。

- 同样的结构性逻辑适用于 Founders Fund(780 万中位数)和 Greylock(700 万中位数),都稳稳坐在第三梯队。它们有明确的早期足迹,但没有挤入大多数 EM 争夺生存的价格生态。

危险指数不是 EM 的死刑判决。我们把它看作雷区地图。

它把整篇宏观研究浓缩成一个实操性的高风险问题:「哪些第一梯队平台正在你的确切价格区间和赛道打猎?」

如果答案是「GC 和 a16z,两家都投 AI 软件,两家都在 400-600 万的轮次中入场」,那 EM 必须向 LP 清晰地表述:什么具体优势让你能赢过两家每年在你后院合计做 150 笔种子的机构?

如果答案是「没有第一梯队巨头,我领投 200-300 万美元的气候科技」,那是完全不同的对话。危险指数表明,那个赛道的机构压力在结构上更低,深度领域专长本身就可以作为高度可防御的优势。

核心要点

- 巨型基金平均从 SaaS 时代的每年 10.6 笔早期交易增长到 AI 时代的 23.9 笔。20 家中只有 3 家缩减。这是结构性转变,不是周期性的。

- 种子轮估值急剧分化。2026 年 Q1 第 90 百分位达到 9370 万美元,四年翻了近一倍。第 25 百分位同期仅从 1800 万升到 2270 万美元。

- AI 时代有巨型基金的种子轮中位数是 620 万美元,市场整体 140 万美元,4.4 倍差距在三个时代保持稳定。

- 20 家基金中 16 家,AI 时代的早期配置比例创历史新高。典型巨型基金从 SaaS 时代的 20-30% 升到现在的 35-50%。

- 20 家基金中 13 家现在比 SaaS 时代领投更多种子轮。Greylock 从 24% 升到 58%。被动跟投姿态正被结构化的领投打法取代。

- 42% 的巨型基金早期活动集中在两个赛道:企业 AI 与自动化、AI 基础设施与开发者工具。所有 20 家基金同时活跃于这两个赛道。

- 巨型基金支持的种子公司走到 B 轮的比例是市场整体的 3.7-4.2 倍。但 15 家样本量足够的基金中,14 家的转化率从 SaaS 到零利率时代大幅下跌——跌幅最大的恰好是放量最猛的。

- Greylock 在零利率时代保持交易量持平,是唯一转化率实际提高的基金。交易量纪律等于投资组合质量。

- 危险指数将 GC、a16z、Sequoia 和 Accel 列入第一梯队——唯一同时满足高速度、39-50% 早期配置比例和低于 550 万美元中位轮次的四家基金,直接落在 EM 的定价甜蜜区。

- 气候与能源、物流、PropTech 和 EdTech 等传统赛道在结构上仍然不拥挤——只有 8-13 家巨型基金活跃(AI 赛道是 20 家),领投率远低于品类平均。

结论

巨型基金入侵早期市场不是某个技术周期的临时异常,而是风险投资底层运作方式的永久性重新校准。

当多阶段巨头继续用数百亿美元吸收种子生态的头部四分位时,试图在它们的高速、深口袋游戏中击败它们是数学上的死胡同。但数据揭示了它们看似完美铠甲上的一个关键裂缝——大规模部署量与投资组合转化质量之间不可逃避的张力。

在 AI 时代,EM 的真正优势不再是努力做大机构交易机器,也不是盲目追逐第一梯队平台制定定价规则的热门品类。而是赛道选择的严格纪律、耐心认购巨型基金常常忽视的复杂未来单位经济学,以及在多阶段平台还没注意到它们存在之前,保持小规模、高聚焦、与创始人深度绑定的勇气。

在一个越来越崇尚纯粹规模的风投生态中,EM 的终极反策略是掌握绝对纪律的溢价,而不是匹配巨头的交易量。