Bitcoin bottoming in progress: geopolitical premium fading, patient capital entering

- Core Thesis: After Bitcoin dropped to $60,000, although the market remains in an on-chain bearish zone, improvements in spot liquidity, increased passive buying, and the normalization of options market volatility indicate that selling pressure is being absorbed more efficiently. The market may be constructing a bottom supported by patient capital.

- Key Elements:

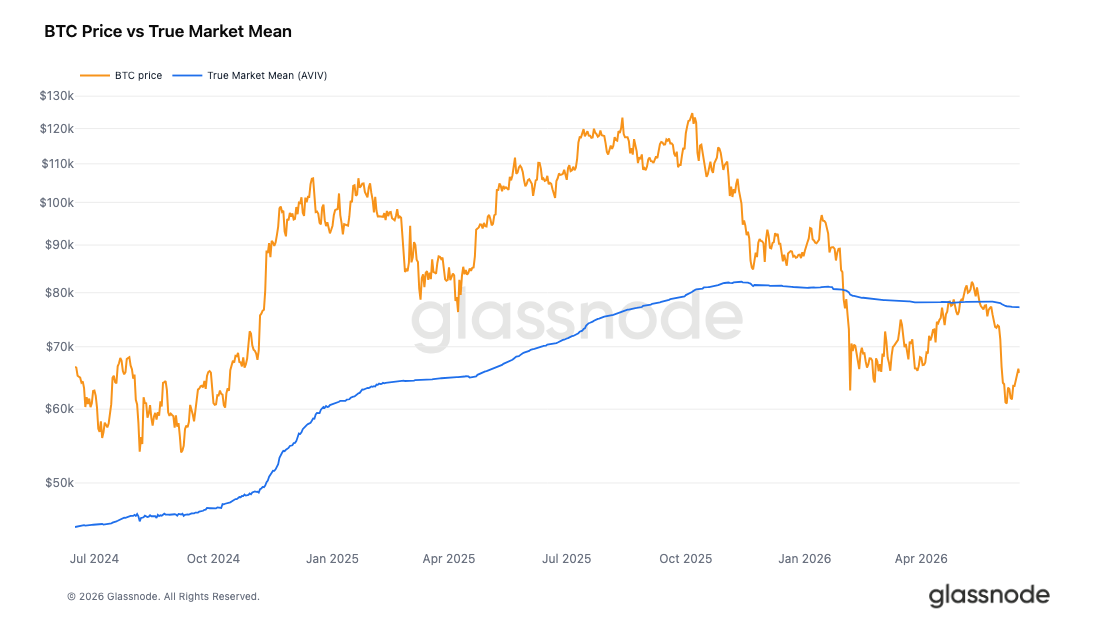

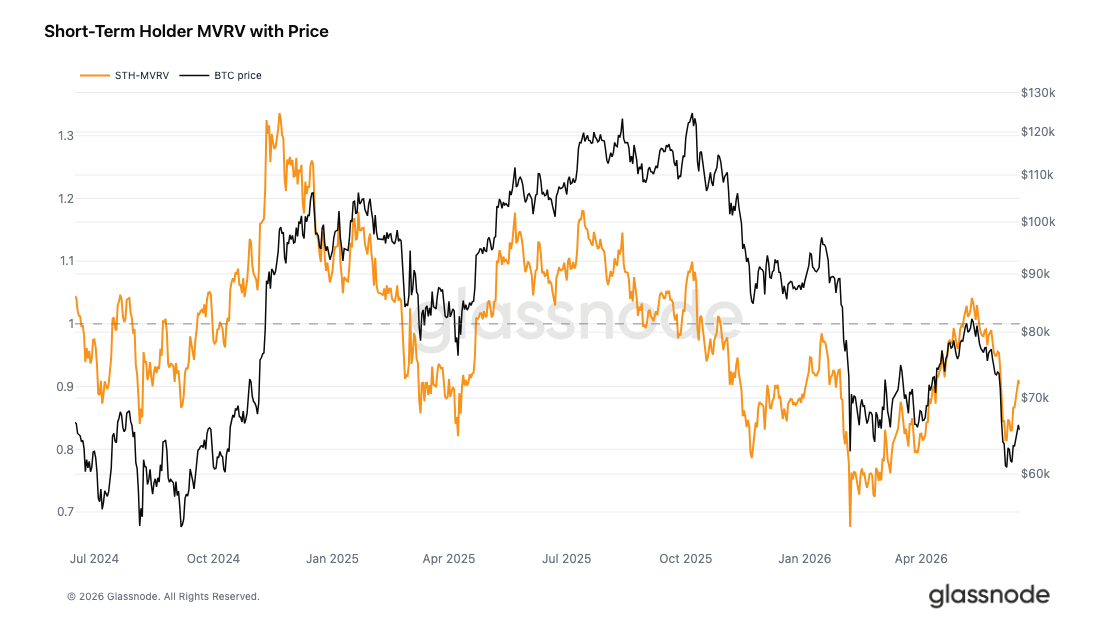

- Bitcoin is trading at a 15% discount to its Real Market Mean ($77,200), confirming it is in a bearish zone on-chain. The STH-MVRV has rebounded to 0.90 but remains below the 1.0 breakeven line, implying this cohort holds an average unrealized loss of approximately 10%.

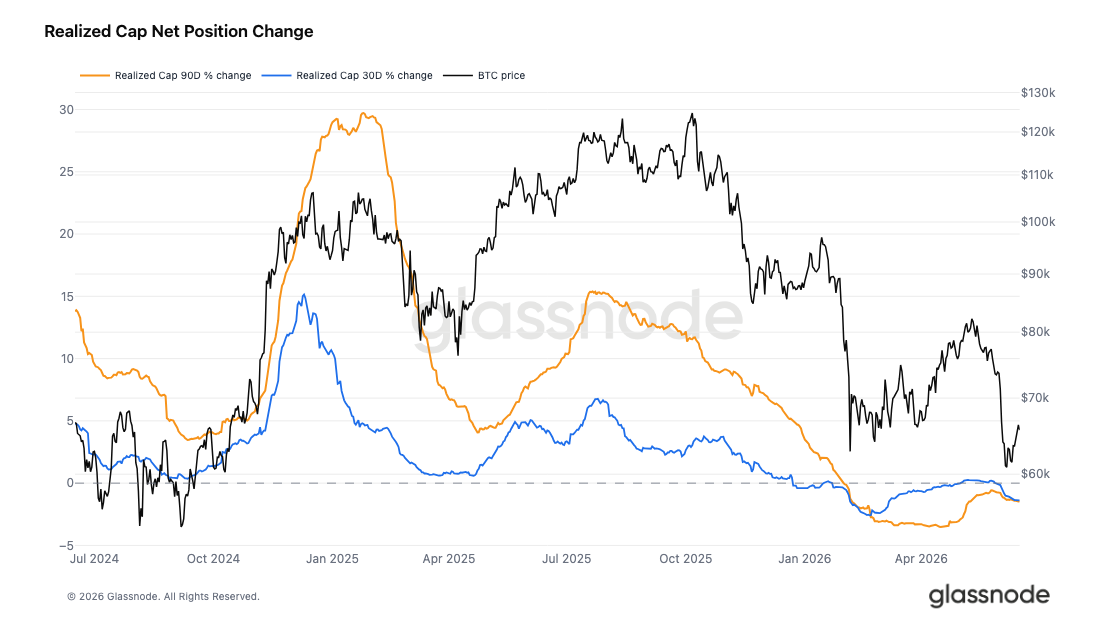

- Realized Cap has contracted by 1.45% over the past 90 days to $1.07 trillion, but the 7-day change is nearly stagnant (-0.18%). The slowdown in capital outflows is one of the key conditions for transitioning into the pre-bull market phase.

- Spot order book bid-side depth has recovered to its most ample levels in recent months, with passive bids absorbing supply at lower prices. This reduces reliance on aggressive buyers, indicating selling pressure is being absorbed more efficiently.

- Open Interest remains low, signaling weak demand for futures leverage. The spot CVD shows a gradual decline, reflecting a quiet, non-aggressive accumulation pattern rather than eager capital inflows.

- Implied volatility has normalized significantly (one-week tenor falling from 65% to ~35%), but realized volatility continues to rise, reaching 42%. This has pushed the Volatility Risk Premium into negative territory, suggesting the options market anticipates calmer conditions.

- The 25-delta skew has retreated from recent extreme levels (one-week tenor dropping to ~13%), indicating a notable easing of demand for downside protection. Dealer negative gamma exposure is concentrated around the $68,000 level, with spot trading slightly below this zone.

Bản gốc từ: Glassnode

Biên dịch gốc: AididiaoJP, Foresight News

Bitcoin giảm xuống gần mức 60.000 USD, thua lỗ gia tăng, những người mua gần đây chịu áp lực. Tuy nhiên, thanh khoản được cải thiện, lực mua thụ động tăng lên và sự kiên nhẫn của những người nắm giữ ETF cho thấy thị trường có thể đang hình thành đáy.

Tóm tắt

- Bitcoin giảm 15% so với Giá trị trung bình thị trường thực (True Market Mean) ở mức 77.200 USD, xác nhận trên chuỗi vẫn đang trong vùng thị trường gấu, mặc dù đã phục hồi sau lệnh ngừng bắn và loại bỏ phần bù rủi ro địa chính trị.

- MVRV của người nắm giữ ngắn hạn (STH MVRV) đã phục hồi từ 0,81 lên 0,90, nhưng vẫn dưới mức hòa vốn 1,0; tỷ lệ lãi/lỗ thực hiện SMA 30 ngày ở mức 0,53 xác nhận thua lỗ vẫn chiếm ưu thế trong dòng vốn.

- Vốn hóa thực hiện (Realized Cap) đã giảm 1,45% trong 90 ngày qua xuống còn 1,07 nghìn tỷ USD, nhưng biến động 7 ngày gần như đã chững lại (-0,18%). Quay trở lại tăng trưởng dương và lấy lại mức trung bình thị trường thực là điều kiện then chốt để chuyển sang giai đoạn tiền tăng giá một cách đáng tin cậy.

- Điều kiện thanh khoản giao ngay được cải thiện, độ sâu mua thụ động phục hồi sau khi Bitcoin giảm xuống 60.000 USD, giảm sự phụ thuộc vào người mua tích cực, cho thấy áp lực bán được hấp thụ hiệu quả hơn.

- Tổng giá trị hợp đồng mở (OI) vẫn ở mức thấp, nhưng các lệnh mua thụ động lớn tiếp tục hấp thụ nguồn cung, áp lực bán mạnh giảm dần, cho thấy cơ sở người mua kiên nhẫn hơn bắt đầu hỗ trợ ở các mức giá hiện tại.

- Biến động ngụ ý (IV) đã chuẩn hóa đáng kể, trong khi biến động thực tế (RV) tiếp tục tăng, đẩy phần bù rủi ro biến động (VRP) vào vùng âm.

- Độ lệch (Skew) đã giảm từ mức cực đoan gần đây, cho thấy nhu cầu bảo vệ giảm giá đã giảm đáng kể.

- Dòng quyền chọn có xu hướng cân bằng, nhưng vị thế của nhà tạo lập thị trường (MM) vẫn tập trung ở vùng gamma âm 68.000 USD.

Hiểu biết vĩ mô

Sự sụt giảm của Bitcoin trong tháng 5-6 là một sự kiện về phần bù chiến tranh. Trong ba tuần đầu tiên, BTC đã giảm khoảng 22% từ 77.486 USD xuống mức thấp 60.861 USD, trong khi dầu thô WTI duy trì trên 90 USD và vàng tăng do nhu cầu trú ẩn an toàn. Một kịch bản địa chính trị - đình lạm kinh điển.

Thỏa thuận hòa bình Mỹ-Iran được công bố vào ngày 14 tháng 6 đã phá vỡ mô hình này chỉ trong 48 giờ. Dầu thô giảm từ 86 USD xuống 76 USD, phần bù rủi ro trú ẩn an toàn của vàng biến mất. BTC, sau khi phục hồi, đã quay trở lại vùng 65.000-66.000 USD mà trước đó đã mất trong đợt giảm.

Biến động phần trăm của dầu thô vượt xa các tài sản khác, và đây chính là chìa khóa để giải thích. Phần bù năng lượng và địa chính trị đã đè nặng lên tài sản rủi ro trong ba tuần qua giờ đã được loại bỏ. Vàng là tài sản duy nhất trong ba tài sản gần với mức ban đầu. BTC và dầu thô đều ở dưới vùng trước cú sốc, nhưng vì những lý do ngược lại: dầu thô đang định giá lại triển vọng nhu cầu thực tế, trong khi BTC đang định giá lại "không có gió ngược".

Khi phần bù rủi ro địa chính trị được loại bỏ, các điều kiện thúc đẩy vốn vào tài sản trú ẩn an toàn và xa rời tài sản rủi ro đang giảm bớt. Nhìn về lịch sử, sự luân chuyển này có lợi cho BTC.

Hiểu biết on-chain

Dưới mức trung bình thị trường

Khi phần bù rủi ro địa chính trị được loại bỏ sau thỏa thuận hòa bình Mỹ-Iran và dầu thô giảm từ 86 USD xuống 76 USD, những cơn gió ngược vĩ mô gần đây đè nặng lên tài sản rủi ro đang giảm bớt. Bối cảnh này cho chúng ta cơ hội xem xét lại vị trí của Bitcoin trong nhịp điệu chu kỳ của chính nó (giả sử các mô hình cấu trúc của các chu kỳ trước đó vẫn còn hiệu lực).

Tiêu chí rõ ràng nhất để phân biệt thị trường gấu và bò về mặt cấu trúc là so sánh giá giao ngay với cơ sở chi phí của nhóm nhà đầu tư hoạt động. Giá trị trung bình thị trường thực (True Market Mean) theo dõi giá mua trung bình của các đồng tiền giao dịch tích cực và trong lịch sử là ranh giới giữa thị trường gấu và bò.

Hiện tại, True Market Mean là 77.200 USD, cao hơn khoảng 15% so với giá giao ngay 65.600 USD, cho thấy thị trường vẫn đang ở vùng chiết khấu rõ rệt. Vào giữa tháng 5, giá đã tiếp cận mức này trong một thời gian ngắn trước khi đợt điều chỉnh sau đó làm gia tăng đáng kể khoảng cách.

Mặc dù có sự phục hồi gần đây, on-chain vẫn kiên định ở trong vùng thị trường gấu. Chỉ có việc nhanh chóng lấy lại True Market Mean mới có thể kích hoạt chúng tôi chuyển triển vọng tổng thể từ thị trường gấu sang giai đoạn tiền tăng giá tiềm năng.

Người mua gần đây vẫn đang thua lỗ

Trong bối cảnh chiết khấu liên tục so với True Market Mean xác nhận thị trường gấu tổng thể, câu hỏi tiếp theo là: Tình hình của những người tham gia mới gia nhập sau đợt phục hồi từ mức thấp đầu tháng 6 là như thế nào? STH MVRV đo lường tổng lãi/lỗ chưa thực hiện của các đồng tiền di chuyển trong 155 ngày qua, với 1,0 là điểm hòa vốn tập thể của nhóm này.

Trong báo cáo tuần trước, chỉ số này là 0,83, cho thấy người mua mới đang thua lỗ sâu. Hiện tại, nó đã phục hồi lên 0,90 cùng với giá phục hồi từ mức thấp, nhưng vẫn dưới ngưỡng quan trọng 1,0. Cơ sở chi phí ngụ ý của nhóm này là khoảng 72.600 USD, trung bình vẫn thua lỗ khoảng 10%.

Sự phục hồi gần đây, mặc dù mang lại một số giảm nhẹ, nhưng vẫn chưa đủ để đưa nhóm này trở lại trạng thái có lợi nhuận tổng thể, và đây là điều kiện tiên quyết để thoát khỏi thị trường gấu. Việc tăng từ 0,81 lên 0,90 đã giảm bớt áp lực cho những người mua gần đây, nhưng không giải quyết triệt để vấn đề. Miễn là STH MVRV chưa quay trở lại trên 1,0, nhóm này vẫn là nguồn cung tiềm năng trong bất kỳ nỗ lực phục hồi nào.

Thua lỗ vẫn chiếm ưu thế trong dòng vốn

Củng cố thêm cho khuôn khổ thị trường gấu và việc phục hồi gần đây không đủ để đưa STH MVRV trở lại điểm hòa vốn là tình trạng lợi nhuận tổng thể của thị trường cũng chỉ ra cùng một kết luận. Tỷ lệ lãi/lỗ thực hiện (Realized Profit/Loss Ratio) so sánh giá trị USD của các đồng tiền có lãi và các đồng tiền thua lỗ. Trên 1 cho thấy chốt lời chiếm ưu thế, dưới 1 phản ánh thua lỗ là lực lượng chi phối.

SMA 90 ngày của tỷ lệ này hiện là 1,10, thấp hơn nhiều so với mức trung bình bốn năm và chỉ hơi trên mức trung tính 1,0, cho thấy thị trường đang ở trạng thái do dự ở cấp độ làm mịn hàng quý. Trong khi đó, SMA 30 ngày rõ ràng hơn, chỉ ở mức 0,53, xác nhận rằng trong tháng qua, việc thực hiện thua lỗ đã vượt xa việc chốt lời.

Sự phân bổ dòng vốn với SMA 90 ngày dao động quanh 1,0 và SMA 30 ngày ở mức 0,53 kiên định xác nhận hiện tại là thị trường gấu. Chỉ khi cả hai SMA liên tục phục hồi lên vùng thị trường bò trên 2 mới là tín hiệu có ý nghĩa đầu tiên cho thấy sự thay đổi trong ưu tiên cơ bản.

Vốn đang âm thầm chảy ra

Đo lường ưu tiên lợi nhuận thông qua Realized Profit/Loss Ratio chỉ là một nửa bức tranh dòng vốn, quy mô mới là bức tranh hoàn chỉnh. Vốn hóa thực hiện (Realized Cap) đo lường tổng cơ sở chi phí của tất cả các đồng tiền đang lưu thông. Nó tăng khi vốn chảy vào mạng lưới và giảm khi vốn chảy ra. Hiện tại, Realized Cap là 1,07 nghìn tỷ USD, đã giảm 1,45% trong 90 ngày qua và thay đổi 30 ngày là -1,39%, phản ánh dòng vốn chảy ra liên tục ở cấp độ chu kỳ, không phải là một cú sốc đơn lẻ mạnh mẽ.

Một tín hiệu tích cực yếu ớt từ sự phục hồi gần đây là biến động 7 ngày gần như đã chững lại (-0,18%). Việc Realized Cap thu hẹp ở cấp độ chu kỳ xác nhận đánh giá thị trường gấu được thiết lập ở cấp độ định giá và dòng vốn ở trên. Thị trường đang ở trong một thị trường gấu sâu với mức định giá chiết khấu và dòng vốn nhất quán.

Để bước vào một giai đoạn tiền tăng giá đáng tin cậy, các điều kiện có thể đo lường cụ thể cần được đáp ứng là: lấy lại True Market Mean quanh mức 77.200 USD, STH MVRV quay trở lại trên 1,0 và Realized Cap 90 ngày chuyển sang tăng trưởng dương.

Hiểu biết off-chain

Thanh khoản giao ngay chuyển thành hỗ trợ

Sau khi Bitcoin giảm xuống vùng 60.000 USD, điều kiện thị trường giao ngay bắt đầu được cải thiện. Sự mất cân bằng độ sâu sổ lệnh giao ngay trên Binance đã rõ ràng chuyển sang phía mua, thanh khoản bên mua hiện vượt quá lệnh bán chờ, đạt mức dồi dào nhất trong những tháng gần đây.

Điều này cho thấy những người tham gia thị trường ngày càng có xu hướng hấp thụ nguồn cung ở các mức giá thấp hơn, thay vì cung cấp thanh khoản trong các đợt phục hồi. Mặc dù thanh khoản sổ lệnh về bản chất là năng động và có thể bị rút lại nhanh chóng, nhưng sự thay đổi gần đây này đánh dấu một sự thay đổi đáng kể so với tình trạng bên bán chi phối trong các đợt giảm giá trước đó.

Trong lịch sử, sự chi phối bền vững của bên mua thường đi kèm với các giai đoạn thị trường ổn định, bởi vì các bức tường mua sâu hơn có thể cung cấp hỗ trợ bên dưới giá và nâng cao khả năng hấp