加密预测市场发展史:精英陨、双雄现与百家鸣

- Quan điểm cốt lõi: Bài viết hệ thống hóa lịch sử phát triển của thị trường dự đoán từ thí nghiệm học thuật của Đại học Iowa năm 1988 đến cuộc cạnh tranh khốc liệt năm 2026, phơi bày con đường tiến hóa từ ảo tưởng phi tập trung lý tưởng hóa đến sự song hành thực dụng giữa tuân thủ và thị trường chợ đen, đồng thời chỉ ra rằng ngành công nghiệp hiện đã bước vào giai đoạn mới nơi cơ chế là vua và vốn quyết định cục diện.

- Các yếu tố chính:

- Thí nghiệm Thị trường Điện tử Iowa (IEM) năm 1988 đã chứng minh rằng trí tuệ tập thể dựa trên các canh bạc bằng tiền thật có độ chính xác dự đoán cao hơn các cuộc thăm dò truyền thống, đặt nền móng cho logic cốt lõi của thị trường dự đoán.

- Từ năm 2014 đến 2018, các dự án phi tập trung như Augur đã cố gắng xây dựng "Intrade không thể đóng cửa" bằng blockchain, nhưng do phí Gas cao của Ethereum, cơ chế tranh chấp phức tạp và tranh cãi "thị trường ám sát", cuối cùng rơi vào tình trạng ít người dùng và thanh khoản cạn kiệt.

- Từ năm 2019 đến 2020, các dự án mô-đun như Omen đã giải quyết các vấn đề kiến trúc cơ bản bằng cách tích hợp token điều kiện của Gnosis, oracle Reality.eth và tòa án trên chuỗi Kleros, nhưng vẫn không đạt được sự phổ biến đại chúng do rào cản cao và quản trị cồng kềnh.

- Sau năm 2020, hai thế lực song hành là Kalshi (phe tuân thủ chính thống) và Polymarket (phe giang hồ hoang dã) nổi lên: phe trước bám trụ giấy phép CFTC để được công nhận về mặt quản lý, phe sau giành toàn bộ lưu lượng truy cập toàn cầu và nhận thức đại chúng nhờ L2 chi phí thấp và thanh toán bằng stablecoin.

- Polymarket bộc lộ khiếm khuyết về việc thao túng kết quả bằng vốn (ví dụ: cá voi UMA làm sai lệch sự thật), trong khi Kalshi bị giới hạn bởi trần tuân thủ, cả hai đại diện cho cuộc chơi tối thượng giữa "tốc độ và rủi ro" và "tuân thủ và ổn định".

- Cuộc bầu cử Tổng thống Mỹ năm 2024 trở thành bước ngoặt cho ngành, một thị trường duy nhất của Polymarket đã hút hơn 36 tỷ đô la thanh khoản, xác nhận nhu cầu cứng trị giá nghìn tỷ, thu hút vốn đầu tư và gã khổng lồ ồ ạt tham gia, thúc đẩy cục diện cạnh tranh khốc liệt.

- Năm 2026, hệ sinh thái thị trường dự đoán nở rộ toàn diện, xuất hiện nhiều con đường phát triển như phái sinh lợi tức (Predict.fun), khách vĩ mô (Opinion.trade), dị nhân lớp giao thức (42.space), và tích hợp sâu với các canh bạc thể thao truyền thống cũng như hệ sinh thái blockchain công khai.

01 Khởi Nguồn · Bài Học Kinh Tế Tại Iowa

Vào những năm 90 của thế kỷ trước, dư luận và các quyết định tài chính trên toàn nước Mỹ về cơ bản phụ thuộc vào các cuộc thăm dò ý kiến công chúng của các tổ chức chuyên nghiệp. Toàn bộ ngành công nghiệp mặc nhiên công nhận các phán đoán của các cơ quan có thẩm quyền, tin rằng đó là câu trả lời gần với sự thật nhất.

Ví dụ, sau cuộc khủng hoảng dầu mỏ lần thứ nhất năm 1973, dư luận kinh doanh trên toàn nước Mỹ vô cùng hoảng loạn.

Hình: Bảng cảnh báo tại trạm xăng Mỹ năm 1974, sự hoảng loạn tiêu dùng sau khủng hoảng dầu mỏ trở thành bối cảnh lịch sử cho sự sai lệch của các cuộc thăm dò truyền thống. Nguồn: Wikimedia Commons

Vào thời điểm đó, cuộc thăm dò ý kiến có thẩm quyền nhất, Harris Poll, liên tục công bố các báo cáo về tâm lý công chúng, kết luận rằng "Người tiêu dùng Mỹ đã hoàn toàn từ bỏ xe lớn, và trong mười năm tới, toàn bộ nước Mỹ sẽ chuyển sang xe nhỏ, tiết kiệm xăng".

Sau khi có kết luận rõ ràng, các ông lớn xe hơi ở Detroit và các ngân hàng đầu tư Phố Wall hoàn toàn coi báo cáo thăm dò này là "sự thật thị trường".

Trong bối cảnh thiếu bằng chứng bán hàng đầy đủ, Ford và Chrysler, chỉ dựa vào dữ liệu thăm dò, đã vội vàng cắt bỏ nhiều dây chuyền sản xuất xe lớn có lợi nhuận cao, chi hàng trăm triệu đô la để ép buộc phát triển những chiếc xe nhỏ không phải là thế mạnh của họ, và Phố Wall cũng điều chỉnh lại mô hình định giá toàn bộ cổ phiếu ngành công nghiệp ô tô.

Việc tái cơ cấu ngành công nghiệp do thăm dò ý kiến trực tiếp gây ra đã khiến các nhà sản xuất ô tô nội địa Mỹ rơi vào tình trạng thua lỗ thụ động kéo dài khi đối mặt với cuộc tấn công dữ dội của xe Nhật tiết kiệm xăng trong những năm tiếp theo.

Điều này cho thấy, mặc dù hệ thống thăm dò ý kiến công chúng thời đó đã phát huy vai trò tích cực, nhưng tỷ lệ chính xác của nó không được đảm bảo cao.

Vào năm 1988, ba giáo sư đến từ Đại học Iowa, Mỹ - George Neumann, Robert Forsythe, Forrest Nelson - đã bắt đầu đặt ra những nghi ngờ táo bạo về hệ thống thăm dò truyền thống: liệu phán đoán của một số ít chuyên gia có thực sự vượt qua được phán đoán tập thể của hàng triệu người?

Hình: Old Capitol, Đại học Iowa, thí nghiệm thị trường dự đoán học thuật IEM bắt đầu từ các lớp học đại học. Nguồn: Wikimedia Commons

Để kiểm chứng giả thuyết này, họ đã loại bỏ phương pháp nghiên cứu giấy tờ và thống kê bảng câu hỏi truyền thống, và trong một lớp học kinh tế tại Đại học Iowa, đã tiến hành một thí nghiệm nhỏ lật đổ nhận thức truyền thống:

Họ xây dựng một thị trường giao dịch cực kỳ đơn giản, mở cửa cho sinh viên giao dịch kết quả bầu cử Tổng thống Mỹ, đặt ra ngưỡng tiền rõ ràng: người tham gia nạp tối thiểu 5 đô la, tối đa 500 đô la, hoàn toàn dùng cuộc chơi bằng tiền thật để định giá kỳ vọng.

Giá giao dịch trong thị trường tương ứng trực tiếp với xác suất chiến thắng của ứng cử viên. Sau khi cuộc bầu cử kết thúc, những người tham gia đặt cược đúng sẽ chia nhau toàn bộ quỹ thưởng theo tỷ lệ.

Điều thú vị là, giá thị trường hình thành dựa trên sự tương tác tự phát của các nhà giao dịch bình thường có sai số dự đoán thấp hơn 0,5% so với tất cả các cuộc thăm dò chuyên nghiệp trên toàn quốc.

Không có sự bảo chứng của chuyên gia, không có mô hình dữ liệu, không có định hướng dư luận, chỉ dựa vào "cuộc chơi lợi ích thực sự của tập thể" đã dễ dàng vượt qua toàn bộ hệ thống phán đoán có thẩm quyền của ngành và gây chấn động giới học thuật.

Trên thực tế, khi tất cả mọi người đặt cược vì lợi ích của chính mình, thị trường giao dịch tự do lưu thông là phương tiện tối ưu để khai thác thông tin ẩn, dự đoán tương lai và khôi phục sự thật.

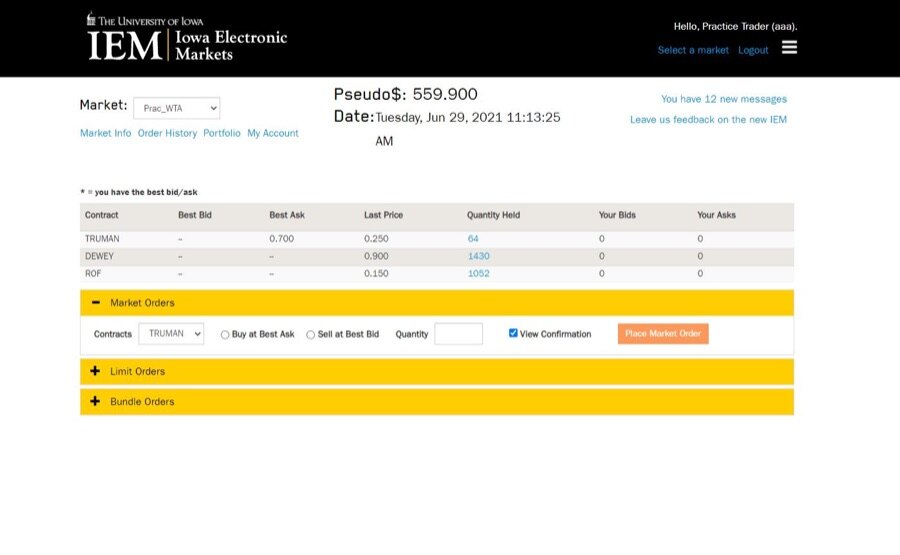

Mô hình thăm dò mới này, thế hệ sau đặt tên là Thị trường Điện tử Iowa (IEM).

Hình: Ví dụ về giao diện giao dịch của Thị trường Điện tử Iowa (IEM) Nguồn: https://csi.its.uiowa.edu/our-work/iowa-electronic-markets

Cuộc thử nghiệm này có thể nói là lần đầu tiên trí tuệ tập thể, dưới dạng định lượng và có thể thực hiện được, đánh bại giới tinh hoa quyền lực, đồng thời cũng đặt nền móng logic cốt lõi nhất cho thị trường dự đoán ba mươi năm sau.

Tuy nhiên, vào thời điểm đó, "dị loại" IEM này khó có thể được thị trường chính thống chấp nhận.

Một mặt, hệ thống thăm dò ý kiến truyền thống phụ thuộc vào việc lấy mẫu đắt đỏ, phỏng vấn qua điện thoại hoặc khảo sát trực tiếp.

Mô hình này đã hỗ trợ một chuỗi sinh thái khổng lồ gồm các tổ chức học thuật, cơ quan tư vấn báo chí và công ty tư vấn chính trị, đằng sau đó là một chuỗi lợi ích phức tạp.

Kết quả mà IEM đạt được - những nhà giao dịch nghiệp dư đánh bại các nhà phân tích chuyên nghiệp - đã trực tiếp đe dọa đến quyền lực và giá trị thương mại của các tổ chức thăm dò truyền thống, giống như động đến "miếng bánh" của nhiều người.

Do đó, mô hình dự đoán kết quả bầu cử thông qua mua bán hợp đồng của IEM vào thời điểm đó bị coi là cờ bạc bất hợp pháp.

Mặc dù IEM đã nhận được sự miễn trừ từ Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC) vào thời điểm đó, nhưng nó bị giới hạn nghiêm ngặt trong "nghiên cứu học thuật" và không được thương mại hóa.

Chính vì vậy, nền tảng đã đặt ra giới hạn nghiêm ngặt về số tiền giao dịch cho mỗi người tham gia (thường chỉ cho phép đầu tư từ 5 đến 500 đô la), dẫn đến việc thị trường thiếu khối lượng tiền lớn và tính thanh khoản, không thể so sánh với các thị trường tài chính chính thống hoặc các tổ chức thăm dò thương mại.

Mặt khác, là một thí nghiệm học thuật do trường đại học chủ trì, giao diện thao tác và ngưỡng tham gia của mô hình này tương đối phức tạp đối với công chúng bình thường, những người thậm chí không thể đọc thuộc bảng cửu chương.

Vì vậy, nhóm người tham gia chính của IEM bị giới hạn trong các học giả, sinh viên cụ thể và một số ít người đam mê, không thể thiết lập các kịch bản ứng dụng đại chúng.

Vì vậy, trong gần hai thập kỷ sau đó, IEM bị mắc kẹt trong một nhóm nhỏ học thuật, không thể vươn ra đại chúng, phát triển và trưởng thành, hoàn toàn trở thành một công cụ nghiên cứu thích hợp.

02 "Con Mắt Của Chúa" Của Những Người Theo Chủ Nghĩa Lý Tưởng

Năm 1999, các doanh nhân Ireland Ron Bernstein và Sean McNamara thành lập nền tảng thị trường dự đoán Internet Intrade. Sau đó, vào năm 2003, nền tảng này được Tradesports mua lại, kế toán viên người Ireland John Delaney làm CEO, dưới sự thúc đẩy của ông, nền tảng này đã trở thành một trong những thị trường dự đoán nổi tiếng nhất.

Hình: Đồng sáng lập Intrade Ron Bernstein (trái) Nguồn: https://www.youtube.com/watch?v=2rYpzgeCRlw

Tất nhiên, Intrade định vị là một thị trường dự đoán thương mại mở cửa cho công chúng toàn cầu, nghĩa là họ nhắm đến việc kiếm tiền. Người dùng có thể giao dịch xung quanh các kết quả trong thế giới thực như bầu cử tổng thống Mỹ, chiến tranh, dữ liệu kinh tế, sự kiện doanh nghiệp. Giá thị trường có thể được coi là sự phản ánh theo thời gian thực về xác suất xảy ra sự kiện.

Là người tiên phong, Intrade nhanh chóng phát triển thành một trong những nền tảng thị trường dự đoán có ảnh hưởng nhất toàn cầu vào thời điểm đó. Giá giao dịch của nó không chỉ được các phương tiện truyền thông trích dẫn rộng rãi mà còn trở thành tài liệu tham khảo quan trọng cho các nhà phân tích chính trị, học giả và một số tổ chức Phố Wall để quan sát xu hướng tương lai. Đặc biệt trong các sự kiện lớn như bầu cử tổng thống Mỹ, tỷ lệ dự đoán chính xác của Intrade đôi khi cao hơn nhiều tổ chức thăm dò truyền thống, khiến nó được ca ngợi là chuẩn mực của ngành thị trường dự đoán.

Tuy nhiên, khi tầm ảnh hưởng ngày càng mở rộng, các ông trùm tư bản già đời không hài lòng và giáng đòn trừng phạt.

Bởi vì bản thân nền tảng này cho phép người dùng Mỹ tham gia các hợp đồng giao dịch liên quan đến các sự kiện chính trị, kinh tế và tài chính, các cơ quan quản lý Mỹ dần coi nó như một thị trường phái sinh chưa được phê duyệt. Vào năm 2012, CFTC đã kiện Intrade, cáo buộc Intrade cung cấp dịch vụ giao dịch hợp đồng sự kiện trái phép cho các nhà đầu tư Mỹ.

Hình: Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ CFTC, sự mở rộng thương mại hóa của Intrade cuối cùng đã va chạm với ranh giới quản lý. Nguồn: Wikimedia Commons

Đối mặt với áp lực quản lý, Intrade buộc phải đóng quyền truy cập cho người dùng Mỹ. Tuy nhiên, thị trường Mỹ lại đóng góp phần lớn khối lượng giao dịch của nó. Mất đi nhóm người dùng cốt lõi, tính thanh khoản của nền tảng nhanh chóng suy giảm. Đồng thời, nội bộ công ty cũng bùng nổ các tranh chấp về quản lý tài chính và vấn đề tài khóa. Cuối cùng, vào năm 2013, Intrade tuyên bố ngừng tất cả hoạt động kinh doanh giao dịch và tiến hành thủ tục thanh lý.

Một nền tảng từng nổi tiếng toàn cầu, được coi là hy vọng lớn nhất đưa thị trường dự đoán vào hệ thống tài chính chính thống, đã rời khỏi vũ đài lịch sử d