AI真实增长 vs 美银70%熊市信号:美股到底该不该跑?

- 核心观点:当前美股市场处于历史顶部风险信号与AI强劲基本面的矛盾状态,AI牛市尚未结束,但已从“买增长”阶段进入“考验增长兑现速度”阶段,赔率恶化,容错率降低。

- 关键要素:

- 美银报告显示,其追踪的10个熊市预警标志约70%已触发,标普500的20项估值指标中有17项显示统计性高估,其中8项高于2000年互联网泡沫峰值。

- 市场广度恶化,科技板块最佳与最差五分位股票回报差约120个百分点,接近2000年3月顶部前的130个百分点,指数上涨高度依赖少数AI龙头。

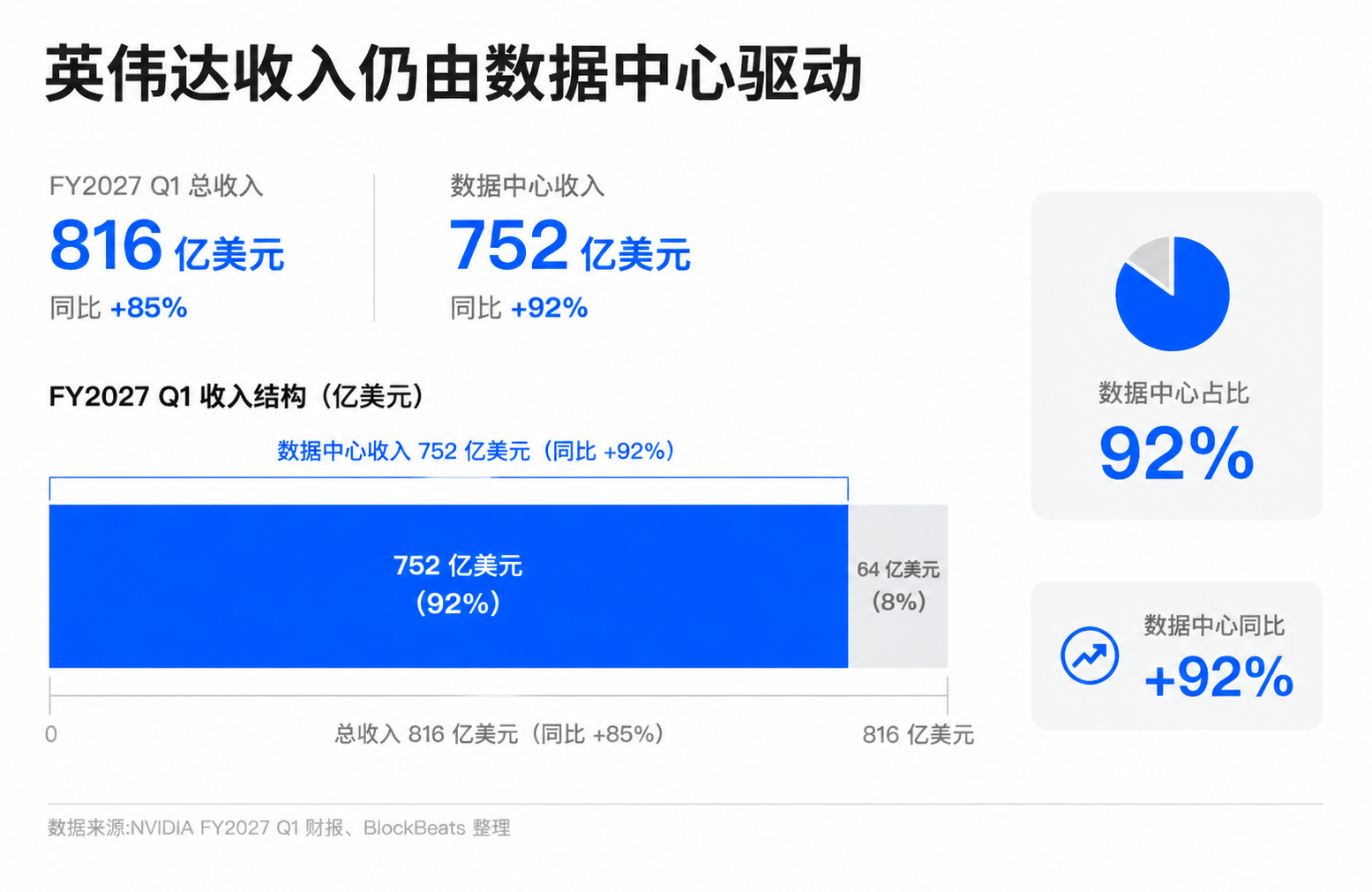

- AI基本面强劲,英伟达FY2027 Q1收入816亿美元,数据中心收入752亿美元同比增长92%,云厂商持续增加资本开支,这与2000年缺乏商业模式的泡沫有本质区别。

- 核心风险在于价格已提前反映过多未来增长,市场开始要求AI投入转化为更高的收入、利润率和自由现金流,资本开支对自由现金流的压力成为焦点。

- 下半年财报是关键验证窗口,需观察科技公司AI收入能否持续增长、利润率是否被资本开支侵蚀,以及市场广度能否改善以消化估值风险。

TL;DR

- Bank of America cảnh báo thị trường chứng khoán Mỹ có quá nhiều tín hiệu rủi ro, khuyến nghị nhà đầu tư nên chốt lời và kiểm soát rủi ro.

- Các cổ phiếu đầu ngành AI vẫn được hỗ trợ bởi doanh thu và chi tiêu vốn, nhưng thị trường đã mua trước quá nhiều tăng trưởng trong tương lai.

- Các mã liên quan: SPY, QQQ, NVDA, MSFT, GOOGL, AMZN, META, AVGO, AMD, SOXX.

Các nhà đầu tư chứng khoán Mỹ hiện đang đối mặt với một vấn đề phức tạp hơn là chỉ đơn giản là lạc quan hay bi quan.

Một bên là nhóm Chiến lược Cổ phiếu & Định lượng Mỹ của Bank of America. Nhóm do Savita Subramanian dẫn đầu đã công bố báo cáo gửi khách hàng với tiêu đề 'Too many red flags. Take profits.' vào ngày 5 tháng 6. Theo báo cáo của Axios vào ngày 9 tháng 6, báo cáo này cho rằng thị trường chứng khoán Mỹ đã có quá nhiều tín hiệu rủi ro và đưa ra khuyến nghị về vị thế trực tiếp hơn: chốt lời.

Ở phía bên kia, là các yếu tố cơ bản vẫn mạnh mẽ của AI. Microsoft, Google, Amazon, Meta vẫn đang tăng chi tiêu vốn cho AI và trung tâm dữ liệu, nhu cầu trung tâm dữ liệu của Nvidia vẫn là điểm neo chính của chu kỳ bán dẫn. Khác với bong bóng Internet năm 2000, những người dẫn đầu đợt tăng này đã là các gã khổng lồ sở hữu dòng tiền, lợi nhuận, doanh thu đám mây và đơn đặt hàng chip.

Vì vậy, câu hỏi thực sự đã chuyển từ 'AI có phải là bong bóng không?' hay 'Bank of America có đang kêu gọi đỉnh không?' sang một câu hỏi khó trả lời hơn: Khi các tín hiệu đỉnh lịch sử và tăng trưởng thực tế của AI cùng tồn tại, nhà đầu tư nên hiểu rủi ro thị trường chứng khoán Mỹ hiện tại như thế nào?

Câu trả lời có thể khó chịu hơn là chỉ đơn giản là nhìn xuống: Thị trường tăng giá AI chưa chắc đã kết thúc, nhưng nó đã chuyển từ giai đoạn 'mua tăng trưởng' sang giai đoạn 'kiểm tra tốc độ hiện thực hóa tăng trưởng'.

Cảnh báo của Bank of America về sự xấu đi của tỷ lệ cược

Giá trị của báo cáo Bank of America nằm ở việc đặt thị trường hiện tại vào một cấu trúc rủi ro lịch sử, thay vì đưa ra thời điểm đỉnh chính xác.

Theo nhiều phương tiện truyền thông tài chính trích dẫn báo cáo của Bank of America, khoảng 70% trong số 10 dấu hiệu cảnh báo thị trường gấu mà họ theo dõi đã được kích hoạt. Tỷ lệ này gần với mức trung bình trước nhiều lần S&P 500 chạm đỉnh kể từ năm 1990. Khuôn khổ của Bank of America cũng cho thấy, trong số 20 chỉ số định giá của S&P 500, có 17 chỉ số cho thấy định giá quá cao về mặt thống kê, trong đó 8 chỉ số cao hơn đỉnh của bong bóng Internet năm 2000. CAPE (Tỷ lệ Giá trên Thu nhập điều chỉnh theo chu kỳ) hay P/E10 ở mức khoảng 40, nằm trong vùng cực cao lịch sử.

Những con số này có thể bị bác bỏ nếu nhìn riêng lẻ. Định giá cao không có nghĩa là ngày mai sẽ giảm. Các tín hiệu lịch sử có hiệu quả, nhưng không phải lúc nào cũng chính xác. Lợi nhuận của các công ty AI mạnh hơn cũng khiến hôm nay khác với năm 2000. Nhưng khi định giá, bề rộng thị trường, sự phân hóa phong cách và động lượng đồng thời xuất hiện ở các mức cực đoan, trọng tâm mà Bank of America muốn truyền đạt gần với: Thị trường vẫn có thể nắm giữ, nhưng tỷ lệ cược đã trở nên xấu hơn.

Bề rộng thị trường là yếu tố then chốt ở đây. Chỉ số vẫn ở mức cao, nhưng đà tăng ngày càng phụ thuộc vào một số ít cổ phiếu đầu ngành AI và công nghệ. Thị trường chứng khoán Mỹ hiện tại cho thấy đặc điểm lãnh đạo hẹp tương tự giai đoạn đỉnh lịch sử: Một số ít cổ phiếu đóng góp phần lớn mức tăng của chỉ số, tỷ lệ các thành phần S&P 500 nằm trên các đường trung bình động chính giảm xuống, nhiều cổ phiếu riêng lẻ không ở gần mức đỉnh của chúng. Sự mạnh mẽ ở cấp độ chỉ số đã che giấu sự suy giảm tham gia nội bộ.

Sự phân hóa phong cách cũng đang củng cố cùng một tín hiệu. Bank of America đề cập rằng chênh lệch tỷ suất sinh lời trung vị giữa nhóm cổ phiếu công nghệ tốt nhất và nhóm tệ nhất là khoảng 120 điểm phần trăm, mức cao nhất kể từ tháng 2 năm 2000, gần với mức 130 điểm phần trăm trước đỉnh tháng 3 năm 2000. Điều này giống như dòng vốn đặt cược tập trung vào một số ít câu chuyện chắc chắn hơn, sự lan tỏa rộng rãi thường thấy trong các thị trường tăng giá bình thường đã không xuất hiện.

Đối với các nhà đầu tư nắm giữ SPY, QQQ, NVDA hoặc SOXX, điểm nguy hiểm nhất của cấu trúc này là khả năng chịu lỗi trở nên thấp hơn. Tất nhiên chỉ số vẫn có thể tiếp tục tăng, nhưng khi mức tăng ngày càng được quyết định bởi một số ít cổ phiếu, bất kỳ sai lệch nào về lợi nhuận, hướng dẫn, lợi nhuận trên chi tiêu vốn hoặc giả định định giá của một công ty đầu ngành đều có thể bị khuếch đại thành sự sụt giảm của toàn bộ danh mục.

Lần này AI không thể đơn giản áp dụng mô hình năm 2000

Nếu chỉ nhìn vào các tín hiệu định giá và bề rộng của Bank of America, thật dễ dàng để so sánh thị trường hiện tại trực tiếp với năm 2000. Nhưng sự so sánh này chỉ đúng một nửa.

Đặc điểm điển hình của bong bóng Internet năm 2000 là rất nhiều công ty thiếu mô hình kinh doanh trưởng thành, và các nhà đầu tư chủ yếu giao dịch dựa trên trí tưởng tượng 'Internet sẽ thay đổi thế giới'. Các công ty đầu ngành AI ngày nay khác. Doanh thu từ đám mây và AI của Microsoft, Google, Amazon, Meta đã được phản ánh trong doanh thu thực tế, kế hoạch chi tiêu vốn và nhu cầu trung tâm dữ liệu. Nvidia không chỉ là trung tâm của câu chuyện, mà còn là nhà cung cấp chip tập trung lợi nhuận và dòng tiền cao.

Báo cáo tài chính mới nhất của Nvidia đã cung cấp cho phe đầu cơ sự hỗ trợ mạnh mẽ nhất. Báo cáo thu nhập quý 1 năm tài chính 2027 của công ty công bố vào tháng 5 năm 2026 cho thấy doanh thu quý là 81,6 tỷ đô la, doanh thu trung tâm dữ liệu là 75,2 tỷ đô la, tăng 92% so với cùng kỳ năm ngoái. Trước những con số này, việc gọi đơn giản đợt tăng giá AI là 'bong bóng không có yếu tố cơ bản' là không có sức thuyết phục.

Phe lạc quan về AI, bao gồm cả ban quản lý các công ty công nghệ lớn và các nhà đầu tư tăng trưởng, dựa trên điểm này để bác bỏ lý thuyết bong bóng. Họ cho rằng đợt tăng này giống một chu kỳ cơ sở hạ tầng hơn: Nhu cầu đào tạo và suy luận thúc đẩy xây dựng GPU, mạng, lưu trữ, điện, trung tâm dữ liệu; các công ty đám mây dùng chi tiêu vốn cao hơn để đổi lấy doanh thu dịch vụ AI trong tương lai; và các doanh nghiệp sau đó tích hợp AI vào phần mềm, quảng cáo, tìm kiếm, văn phòng và quy trình phát triển.

Khuôn khổ này có cơ sở thực tế. Trong vài mùa báo cáo tài chính gần đây, các công ty đám mây lớn liên tục nhấn mạnh nhu cầu AI mạnh mẽ và doanh thu đám mây duy trì tăng trưởng. Doanh thu trung tâm dữ liệu của Nvidia đã trở thành trụ cột quan trọng của câu chuyện tăng trưởng lợi nhuận thị trường chứng khoán Mỹ. Broadcom, AMD, các công ty trung tâm dữ liệu và cơ sở hạ tầng điện cũng được đưa vào cùng một chuỗi đầu tư. Thị trường sẵn sàng trả định giá cao hơn cho các công ty này, không chỉ vì câu chuyện hay mà còn vì đơn đặt hàng, doanh thu và lợi nhuận thực sự đang được hiện thực hóa.

Đây cũng là lý do tại sao tín hiệu của Bank of America không thể bị hiểu một cách thô thiển là 'thị trường tăng giá AI đã kết thúc'. Nếu các yếu tố cơ bản cốt lõi vẫn đang được cải thiện, một đợt tăng giá với định giá cao có thể kéo dài lâu hơn kinh nghiệm lịch sử. Đặc biệt là trong một thị trường nơi dòng tiền thụ động, trọng số chỉ số và phân bổ của tổ chức cùng nhau củng cố vị thế của các công ty đầu ngành, việc kẻ mạnh càng mạnh hơn tự nó là một phần của cơ chế dòng vốn.

Nhưng AI có thực không có nghĩa là định giá an toàn. Ở đây dễ xảy ra một sự hiểu lầm phổ biến: Miễn là cuộc cách mạng công nghệ là có thật, thì giá sẽ không đắt. Trong lịch sử, nhiều bong bóng được xây dựng chính xác trên nền tảng công nghệ thực tế bị định giá quá sớm và quá đầy đủ. Internet đã thực sự thay đổi thế giới, nhưng các nhà đầu tư mua nhiều cổ phiếu Internet vào năm 2000 vẫn trải qua một quá trình nén định giá kéo dài.

Sự khác biệt cốt lõi của đợt tăng giá AI hiện tại đang chuyển từ 'AI có hữu ích không?' sang 'thị trường đã mua trước bao nhiêu năm?'. Các tín hiệu lịch sử của Bank of America rất quan trọng chính xác vì nó nhắc nhở các nhà đầu tư: Ngay cả khi các yếu tố cơ bản là có thật, khi giá đã phản ánh quá nhiều tin tốt trong tương lai, rủi ro vẫn sẽ tăng lên.

Áp lực chuyển sang doanh thu và dòng tiền

Thị trường tăng giá AI bước vào giai đoạn khó khăn nhất, không phải vì nhu cầu đột nhiên biến mất. Sự thay đổi thực sự là thị trường bắt đầu đòi hỏi nhiều bằng chứng hơn.

Trong hai năm qua, các nhà đầu tư sẵn sàng trả định giá cao cho các công ty đầu ngành AI vì con đường tăng trưởng có vẻ rõ ràng: Các công ty đám mây tăng chi tiêu vốn, các công ty chip bán nhiều GPU cao cấp hơn, các công ty trung tâm dữ liệu và thiết bị mạng nhận được đơn đặt hàng, và các ứng dụng doanh nghiệp trong tương lai sẽ giải phóng doanh thu lớn hơn. Bước vào năm 2026, thị trường cần thấy không chỉ tiếp tục đầu tư, mà còn cả việc đầu tư có thể chuyển đổi thành doanh thu, tỷ suất lợi nhuận và dòng tiền tự do đủ cao hay không.

Chi tiêu vốn là tâm điểm của vấn đề này. Microsoft, Google, Amazon, Meta liên tục tăng đầu tư vào AI và trung tâm dữ liệu, hướng đi về cơ bản là rõ ràng, nhưng các tổ chức và phương tiện truyền thông khác nhau có ước tính khác nhau về quy mô cụ thể. Quan trọng hơn, các nhà đầu tư đã bắt đầu lo ngại về áp lực chi tiêu vốn cao hơn đối với dòng tiền tự do và lợi tức đầu tư. Ở đây không thể đơn giản viết là 'đầu tư AI không thể thu hồi', nhưng khi đường cong đầu tư trở nên dốc hơn, yêu cầu của thị trường đối với đường cong lợi nhuận cũng sẽ tăng lên.

Đối với Microsoft, Google, Amazon và Meta, việc tiếp tục tăng cường đầu tư vào AI là cần thiết