Gate Research: Evolution of Liquidity and Trading Strategies for Crypto Leveraged ETFs

- Core Thesis: The introduction of crypto ETFs has injected institutional-grade liquidity into the market, reducing the volatility of major assets like Bitcoin. Against this backdrop, leveraged ETFs on centralized exchanges have emerged as high-leverage tools requiring no margin. By employing trading strategies centered on "trend-following entries" and volume-driven momentum breakouts, a dynamic balance between risk and return can be achieved while controlling volatility decay.

- Key Elements:

- ETFs stabilize price deviations through the arbitrage mechanism of Authorized Participants (APs). The entry of institutional capital (e.g., BlackRock's IBIT) has altered market structure, lowering Bitcoin's volatility baseline and converging its maximum drawdown from historical 70-80% to within 50%.

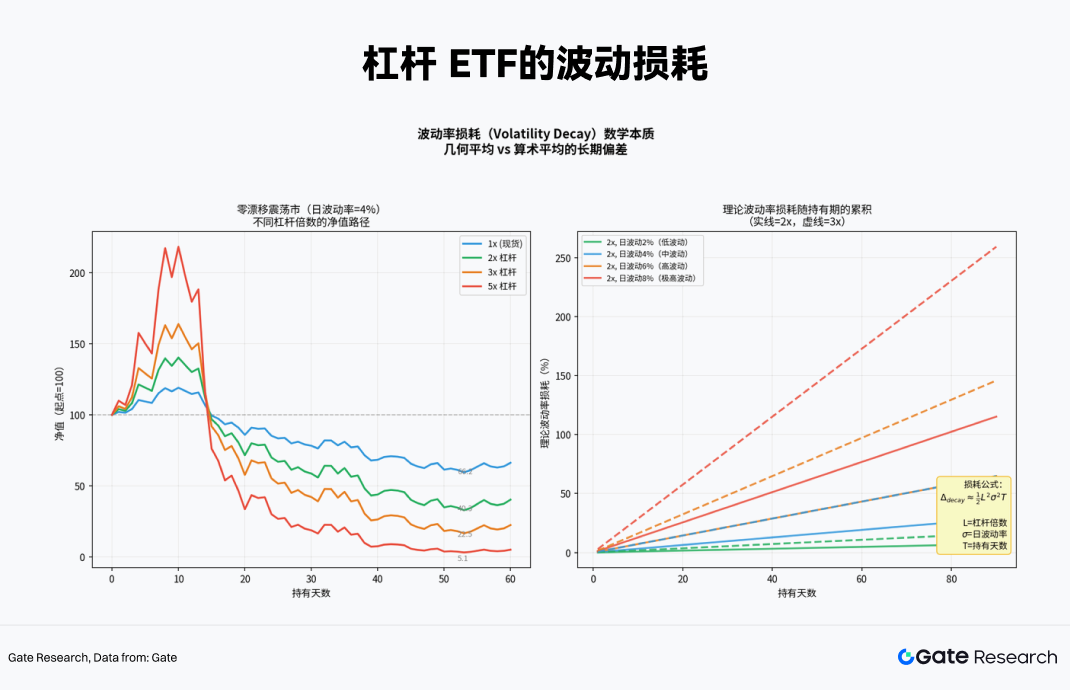

- The core difference between crypto leveraged ETFs and traditional leveraged ETFs lies in the "volatility decay" caused by their daily rebalancing mechanism, creating a non-linear compounding effect. In a highly volatile, range-bound market where the underlying asset's price remains unchanged, a 5x leveraged ETF's net value can potentially drop by over 90%.

- Crypto leveraged ETFs are most suitable for trending markets. The optimal holding period is 1-5 days and should generally not exceed one month. When daily volatility reaches 4%, a 5x ETF can theoretically incur losses of up to 40% over 20 days.

- Based on Gate MCP data analysis, 5x leveraged products (e.g., XRP5L, SOL5L, ETH5S) exhibit excellent liquidity, making them the preferred choices for this strategy. The 90-day correlation coefficient between ETH5S and ETH spot remains stable at -0.91 to -0.97, establishing it as a reliable hedging instrument.

- The strategic framework centers on "trend-following entries," incorporating a triple confluence of signals: technical breakout (e.g., daily price closing below the 20-day moving average with a 2% deviation), sentiment volatility (7-day volatility heating up), and contract capital shift (perpetual funding rate positive for 3 consecutive days).

- The exit mechanism employs a time stop-loss (single position holding period not exceeding 5 days) and a trailing take-profit (reduce position by 50% when profit reaches 20% and move the take-profit level higher) to control volatility decay and avoid the self-consumption of net value from long-term holding.

- Backtesting the ETH5S momentum breakout strategy, based on signals where volume exceeds the 20-day average volume by 3x and the price breaks through a trend line, yields a win rate of approximately 67% and an expected reward-to-risk ratio of about 1.2:1. Combined with a 15-20% position size limit and a -15% stop-loss, this can achieve a positive expected return.

Báo cáo này phân tích sâu về sự phát triển thanh khoản của thị trường ETF tiền mã hóa, tác động sâu rộng đến biến động của tài sản cơ sở, cơ chế và tình hình sử dụng của ETF đòn bẩy. Đồng thời, báo cáo so sánh chi tiết sự khác biệt giữa ETF đòn bẩy thị trường tiền mã hóa và ETF đòn bẩy thị trường tài chính truyền thống, đồng thời dựa trên dữ liệu giao dịch thời gian thực từ nền tảng Gate, xây dựng các chiến lược giao dịch mang tính hướng dẫn thực tiễn. Chiến lược lấy "vào lệnh bên phải" làm cốt lõi, kết hợp với tín hiệu đột phá động lượng do khối lượng giao dịch thúc đẩy để thu được lợi nhuận vượt trội. Thông qua việc xây dựng vị thế theo từng đợt, tăng vị thế theo động lượng và cơ chế thoát lệnh chặt chẽ, kiểm soát tổn thất do biến động, đồng thời đạt được sự cân bằng động giữa rủi ro và lợi nhuận.

1. Giới thiệu: Trong bối cảnh ETF tiền mã hóa phát triển, ai đang thực sự mua vào?

Thị trường tiền mã hóa thời kỳ đầu giống như những giao dịch riêng lẻ rời rạc, chủ yếu dựa vào sự khớp lệnh qua thị trường phi tập trung (OTC). Lúc đó, thanh khoản bị phân tán rất cao, chênh lệch giá mua-bán rất lớn, một lệnh hơi lớn một chút cũng có thể gây ra biến động giá mạnh. Cùng với sự xuất hiện của thị trường phái sinh, đặc biệt là sau khi cơ chế bán khống được giới thiệu và chiến lược chênh lệch giá cơ sở trở nên phổ biến, việc khám phá giá trên thị trường tiền mã hóa trở nên hiệu quả hơn, và chênh lệch giá mua-bán cũng được thu hẹp đáng kể. Đặc biệt là hợp đồng vĩnh viễn trên các sàn giao dịch tập trung (CEX) đã giúp khối lượng giao dịch mở rộng chóng mặt.

Điều thực sự đưa thị trường đến với công chúng là sự ra đời của ETF giao ngay tiền mã hóa. ETF đã giới thiệu một nhân tố chủ chốt - Người tham gia được ủy quyền (AP). Họ giống như một bộ điều chỉnh thị trường: Khi giá ETF cao hơn giá trị tài sản ròng (NAV), AP sẽ mua cổ phần và bán ra trên thị trường, đẩy mức premium (giá cao hơn NAV) xuống; và ngược lại. Cơ chế chênh lệch giá này không chỉ làm cho premium/discount (giá thấp hơn NAV) của ETF gần như biến mất, mà quan trọng hơn, nó liên tục bơm thanh khoản sâu ở cấp độ tổ chức vào toàn bộ thị trường.

Lấy ví dụ về IBIT của BlackRock, kể từ khi niêm yết chỉ sau 47 ngày giao dịch, quy mô quản lý đã vượt 10 tỷ USD. Trong khi đó, ETF vàng GLD, vốn nắm giữ kỷ lục nhanh nhất trước đây, đã mất gần ba năm để đạt được quy mô này. Vào năm 2025, khi Chiến lược Kho bạc (DAT) bùng nổ, tổng lượng vốn được hấp thụ bởi tất cả các ETF tiền mã hóa giao ngay mới phát hành và kho bạc tài sản tiền mã hóa đã chiếm hơn 12% tổng nguồn cung lưu thông trên thị trường. Tỷ lệ này có nghĩa là nắm giữ của các tổ chức đã chuyển từ một yếu tố không bắt buộc thành một lực lượng then chốt có thể ảnh hưởng đến cung và cầu thị trường.

Khi những người chơi chính trên thị trường chuyển từ các nhà giao dịch tần suất cao và người dùng bản địa tiền mã hóa sang các tổ chức, nhịp điệu của thị trường cũng thay đổi một cách âm thầm. Lý thuyết tài chính truyền thống có hai giả thuyết đối lập về tác động của việc giới thiệu ETF: một giả thuyết cho rằng "cơ chế truyền dẫn chênh lệch giá" của ETF sẽ làm dịu biến động của tài sản cơ sở, trong khi giả thuyết kia lo ngại rằng việc mở rộng quy mô ETF sẽ khuếch đại sự liên kết thị trường và hành vi bầy đàn thông qua "hiệu ứng nắm giữ chung".

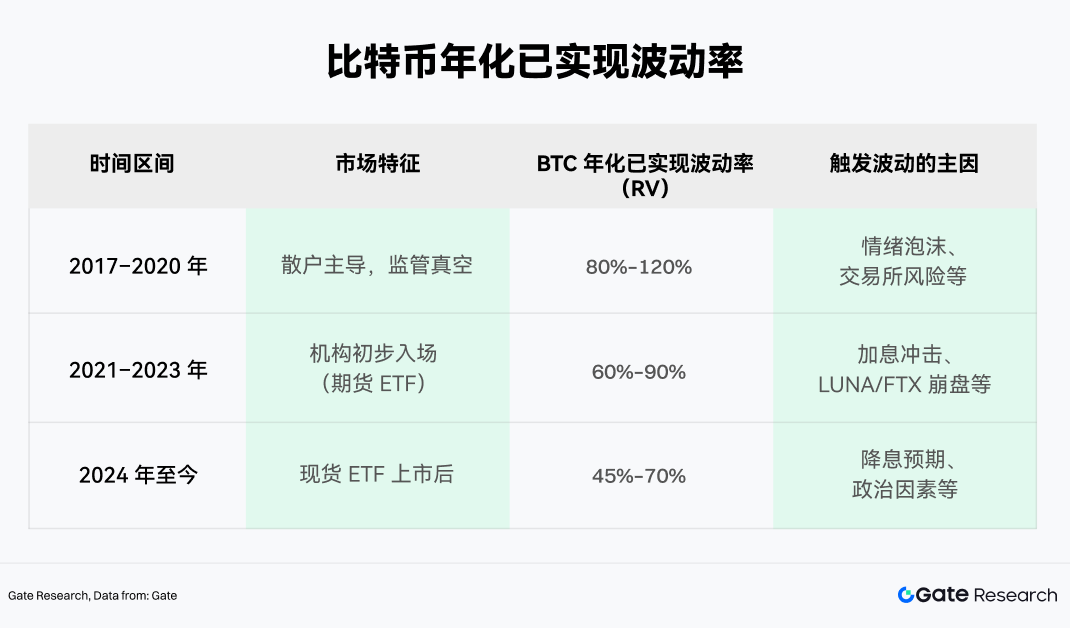

Tuy nhiên, dữ liệu thực nghiệm từ thị trường tiền mã hóa cho thấy một cơ chế động phức tạp hơn bất kỳ giả thuyết nào nêu trên. Lấy Bitcoin làm ví dụ, chúng ta có thể chia lịch sử biến động của nó thành ba giai đoạn và so sánh chúng thông qua chỉ số khách quan là Biến động thực tế (Realized Volatility - RV).

Từ dữ liệu có thể quan sát thấy rằng, kể từ năm 2024, mức trung tâm của biến động thực tế hàng năm của Bitcoin đã giảm xuống. Mặc dù giá trị tuyệt đối của nó vẫn cao so với thị trường chứng khoán, nhưng các đỉnh biến động đã bị kìm hãm rõ rệt, và cơ chế đằng sau điều này là sự hiện diện liên tục của các quỹ chênh lệch giá ETF. Các quỹ chênh lệch giá làm cho các sai lệch giá cực đoan được điều chỉnh về mức trung bình nhanh hơn, đồng thời dòng vốn định kỳ hàng quý từ các tổ chức cung cấp hỗ trợ giá theo từng giai đoạn.

Đồng thời, ETF giao ngay Bitcoin cũng có tác dụng đệm rõ ràng đối với các biến động cực đoan. Trong chu kỳ thị trường từ năm 2022 đến đầu năm 2026, mức giảm tối đa từ đỉnh xuống đáy của Bitcoin chưa bao giờ vượt quá 50%, trái ngược hoàn toàn với những đợt giảm sâu 70% đến 80% trong lịch sử. Sự hội tụ biến động này tương đương với việc ETF neo một lượng vốn dài hạn không nhạy cảm với giá vào thị trường. Khi các nhà đầu tư bán lẻ hoảng loạn bắt đầu bán tháo, nắm giữ ETF của các tổ chức trở thành một "lớp đệm thanh khoản", có thể hấp thụ hiệu quả áp lực bán.

2. Phân tích cơ chế và đặc tính của ETF đòn bẩy thị trường tiền mã hóa

Khi các quỹ chênh lệch giá và vốn phân bổ của tổ chức trở thành lực lượng chính trên thị trường, biến động của toàn thị trường quả thực đã giảm bớt. Nhưng thú vị là, sự ổn định này tự nó đã mở đường cho các cấu trúc tài chính phức tạp hơn - đặc biệt là khi khẩu vị rủi ro của thị trường tăng lên và vốn bắt đầu tìm kiếm độ co giãn lợi nhuận cao hơn, thì chỉ riêng mức độ tiếp xúc giao ngay là không đủ để đáp ứng nhu cầu. Do đó, ETF đòn bẩy, với điểm bán cốt lõi là khuếch đại lợi nhuận và biến động, bắt đầu lọt vào tầm ngắm của các nhà đầu tư thị trường tiền mã hóa.

Kể từ khi ETF đòn bẩy Bitcoin đầu tiên được phê duyệt vào năm 2023, lĩnh vực này đã bước vào giai đoạn tăng tốc. Các sản phẩm đòn bẩy hiện có trên thị trường có thể được chia đại khái thành hai phe chính:

• ETF tuân thủ chịu sự quản lý của SEC, chẳng hạn như các sản phẩm do các tổ chức như ProShares và Volatility Shares phát hành.

• Token đòn bẩy do các sàn giao dịch tập trung (CEX) phát hành, chẳng hạn như các sản phẩm ETH5S và BTC3L.

Trên con đường ETF đòn bẩy tuân thủ, BITX (ETF Bitcoin gấp 2 lần do Volatility Shares phát hành) hiện đang giữ vị trí dẫn đầu, với quy mô quản lý gần 969 triệu USD. Tuy nhiên, phí quản lý của nó cũng không hề thấp, ở mức 2,38%. BITU của ProShares (cũng là ETF Bitcoin gấp 2 lần) có phí là 0,98%, AUM khoảng 422 triệu USD.

Đáng chú ý là, các token đòn bẩy do CEX phát hành trong những năm gần đây cũng bắt đầu nổi lên, dần dần thu hút được sự chú ý của thị trường. So với các ETF truyền thống, chúng có những lợi thế về cấu trúc như không cần ký quỹ, không bị thanh lý bắt buộc, có thể giao dịch trực tiếp như giao ngay. Đồng thời, về khung thời gian giao dịch, tốc độ niêm yết và tính linh hoạt chiến lược, chúng đáp ứng tốt hơn nhu cầu của người dùng bản địa tiền mã hóa, đang trở thành công cụ quan trọng kết nối giao dịch tần suất cao và phòng ngừa rủi ro.

2.1 Sự khác biệt cốt lõi giữa ETF đòn bẩy tiền mã hóa và ETF đòn bẩy tài chính truyền thống

Mặc dù cơ chế hoạt động tương tự nhau, nhưng tính đặc thù của tài sản tiền mã hóa khiến cho ETF đòn bẩy tiền mã hóa phải đối mặt với rủi ro hoàn toàn khác so với các sản phẩm truyền thống.

Mặc dù cả hai đều dựa vào tái cân bằng và các vị thế phái sinh để đạt được hiệu ứng đòn bẩy về mặt cấu trúc, nhưng do thị trường tiền mã hóa có các đặc điểm như giao dịch 24/7, biến động cao và môi trường quản lý yếu kém, rủi ro của ETF đòn bẩy tiền mã hóa thể hiện tính phi tuyến tính mạnh hơn và hiệu ứng khuếch đại ở đuôi (tail amplification). Đồng thời, so với ETF đòn bẩy truyền thống, ETF đòn bẩy tiền mã hóa dễ bị suy giảm giá trị tài sản ròng (NAV) hơn trong các xu hướng một chiều liên tục do "suy giảm biến động" (volatility decay), và thậm chí trong những trường hợp cực đoan, NAV có thể về 0 trực tiếp.

2.2 Cơ chế tái cân bằng hàng ngày và "Suy giảm biến động"

Đặc tính "thiết lập lại hàng ngày" của ETF đòn bẩy là điểm khác biệt lớn nhất so với đòn bẩy thông thường. Để đảm bảo vào đầu mỗi ngày giao dịch có thể cung cấp chính xác mức độ tiếp xúc bội số của tài sản cơ sở, quỹ phải thực hiện tái cân bằng hàng ngày (Daily Rebalancing).

Nhiều nhà đầu tư dễ rơi vào một quan niệm sai lầm, nghĩ rằng "nếu tài sản cơ sở tăng 10%, thì ETF gấp 2 lần sẽ tăng 20%". Điều này đúng trong một ngày, nhưng trong chu kỳ nhiều ngày, do hiệu ứng lãi kép từ việc tái cân bằng hàng ngày, mối quan hệ giữa chúng thực tế là phi tuyến tính.

Cụ thể, nếu Bitcoin tăng vào ngày T, NAV của ETF gấp 2 lần tăng theo, tỷ lệ tổng mức độ tiếp xúc sẽ thấp hơn 2 lần, thì quỹ phải "mua đuổi" vào trước khi thị trường mở cửa vào ngày T+1, mua thêm Swap hoặc hợp đồng tương lai; ngược lại, nếu giảm vào ngày T, quỹ phải "bán đuổi" để giảm vị thế. Hoạt động cơ học "mua đuổi bán đuổi" này chính là nguồn gốc của sự suy giảm NAV trong thị trường dao động.

Giả sử tài sản cơ sở ngày đầu tiên tăng 10%, ngày thứ hai giảm 9,09% (quay trở lại điểm xuất phát): • Tài sản cơ sở: $100 × 1.10 × 0.9091 = $100 (lợi nhuận 0%) • ETF gấp 2 lần: $100 × 1.20 × 0.8182 = $98.18 (lỗ 1.82%) • ETF gấp 3 lần: $100 × 1.30 × 0.7273 = $94.55 (lỗ 5.45%)

Trong một thị trường dao động cao với độ lệch bằng không (cuối cùng quay trở lại điểm xuất phát), tỷ lệ đòn bẩy càng cao, sự suy gi