159 giao thức tiền điện tử được thử nghiệm thực tế: Ngoài Hyperliquid, các token có cơ chế mua lại đều đang thua lỗ

- Quan điểm cốt lõi: Quy mô doanh thu là yếu tố quyết định chính đến lợi nhuận của token, chứ không phải bản thân cơ chế tích lũy giá trị; các giao thức có doanh thu trung bình hàng ngày trên 500.000 USD có lợi nhuận trung bình tốt hơn so với các giao thức không có doanh thu, cho thấy thị trường thực sự khen thưởng các nguyên tắc cơ bản của hoạt động kinh doanh hơn là thiết kế cơ chế.

- Các yếu tố chính:

- Tích lũy giá trị chủ động (49 giao thức) có lợi nhuận trung bình token 1 năm là -55%, token quản trị thuần túy (48 giao thức) là -65%, nhưng sự khác biệt thu hẹp khi loại bỏ các dự án hàng đầu.

- Nhóm 1/5 giao thức có doanh thu hàng ngày cao nhất có lợi nhuận trung bình +8%, nhóm thấp nhất là -81%; quy mô doanh ro có tính dự đoán cao hơn so với phân loại cơ chế.

- Danh mục mua lại và đốt có lợi nhuận trung bình -35%, nhưng khi loại bỏ Hyperliquid (+193%) giảm xuống còn -56%, cho thấy dữ liệu bị ảnh hưởng đáng kể bởi một dự án đơn lẻ.

- Token mô hình ve duy nhất có lợi nhuận dương là Aerodrome (+5%) phụ thuộc vào dòng vốn liên tục từ hệ sinh thái Base, các token ve khác giảm từ -54% đến -84%.

- Danh mục hỗn hợp (bao gồm chương trình tích điểm, RWA, memecoin và 62 token khác) có lợi nhuận trung bình -71%, thiếu dòng tiền hỗ trợ dẫn đến giá sụp đổ sau khi mở khóa airdrop.

- Trong số 135 giao thức có dữ liệu, chỉ có 5 giao thức có lợi nhuận dương trong năm qua, lợi nhuận trung vị là -66%.

Tác giả gốc: Connor King

Biên dịch gốc: TechFlow (Sâu Triều)

Dẫn nhập: Bài viết này đã kiểm tra 6 cơ chế tích lũy giá trị token của 159 giao thức, và phát hiện ra rằng quy mô doanh thu quan trọng hơn thiết kế cơ chế - các giao thức có doanh thu hàng ngày trên 500.000 đô la Mỹ có lợi nhuận trung bình +8%, trong khi nhóm thấp nhất là -81%. Quan trọng hơn, nhiều cơ chế trông có vẻ "thắng" nhưng khi loại bỏ một vài dự án hàng đầu thì kết quả lập tức đảo ngược, điều này có giá trị tham khảo trực tiếp cho các nhà đầu tư khi lựa chọn token.

Chúng tôi đã vẽ bản đồ 6 cơ chế tích lũy giá trị của 159 token và kiểm tra xem cơ chế nào thực sự chuyển hóa thành lợi nhuận cho người nắm giữ token.

Phần lớn các câu chuyện về tích lũy giá trị token trong ngành tiền điện tử đều sai.

Thiết lập nghiên cứu

Hai tuần trước, chúng tôi đã công bố báo cáo "Quan hệ nhà đầu tư và Minh bạch Token năm 2026". Một trong những phát hiện: 38% giao thức tiền điện tử có tích lũy giá trị chủ động, 62% không trả lại bất kỳ giá trị nào cho người nắm giữ token.

Bài viết này là phân tích đi kèm. Chúng tôi có bộ dữ liệu của 159 giao thức, phân loại từng token theo cơ chế tích lũy và lấy dữ liệu hiệu suất giá trong 1 năm từ Artemis. Câu hỏi đặt ra là: Cơ chế nào thực sự chuyển hóa thành lợi nhuận?

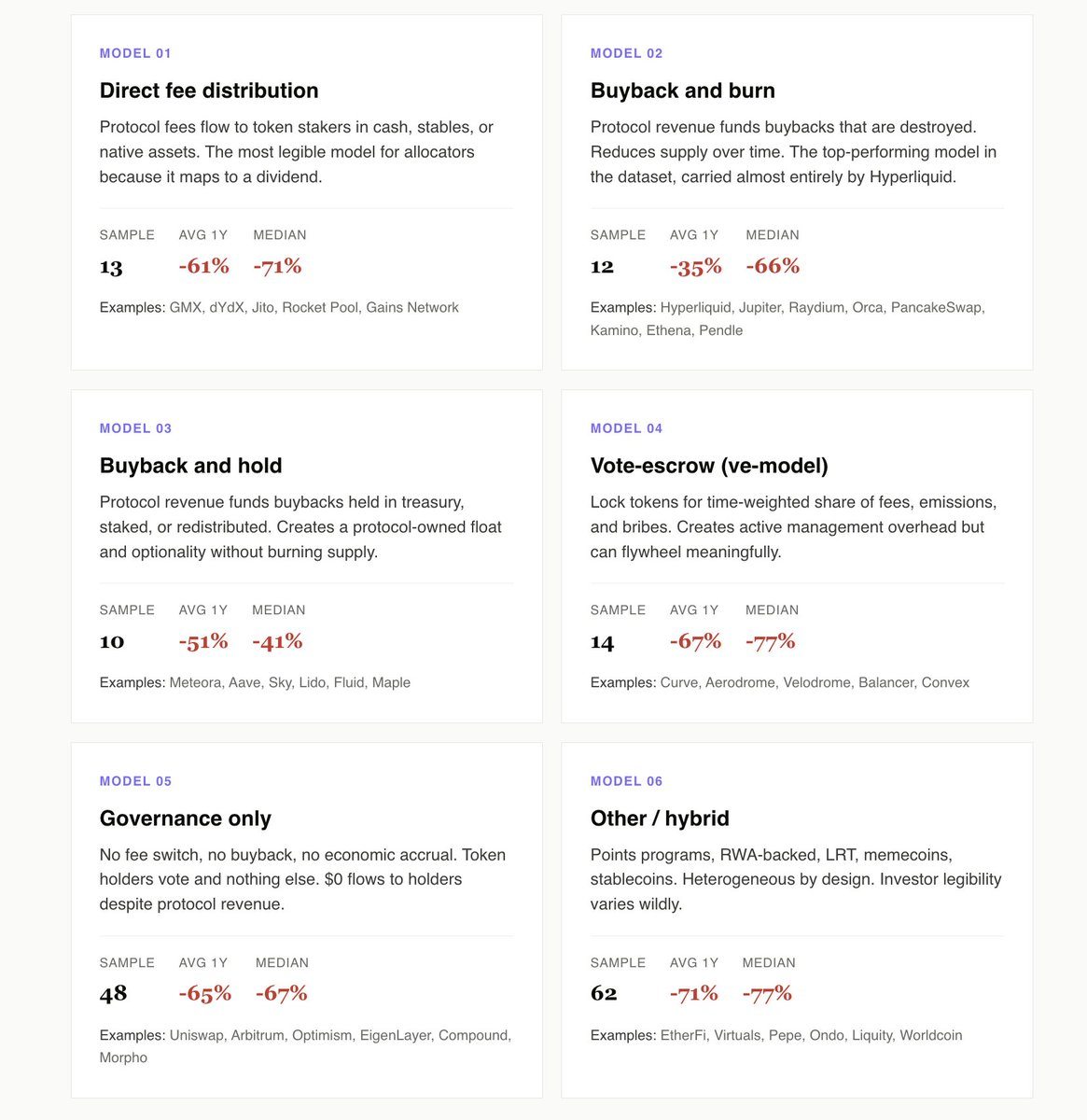

Chúng tôi xác định 6 mô hình: Phân bổ phí trực tiếp, Mua lại và Đốt, Mua lại và Nắm giữ, Biểu quyết Ủy thác (mô hình ve), Quản trị thuần túy, và Mô hình Khác/Hỗn hợp.

Dưới đây là những phát hiện của chúng tôi:

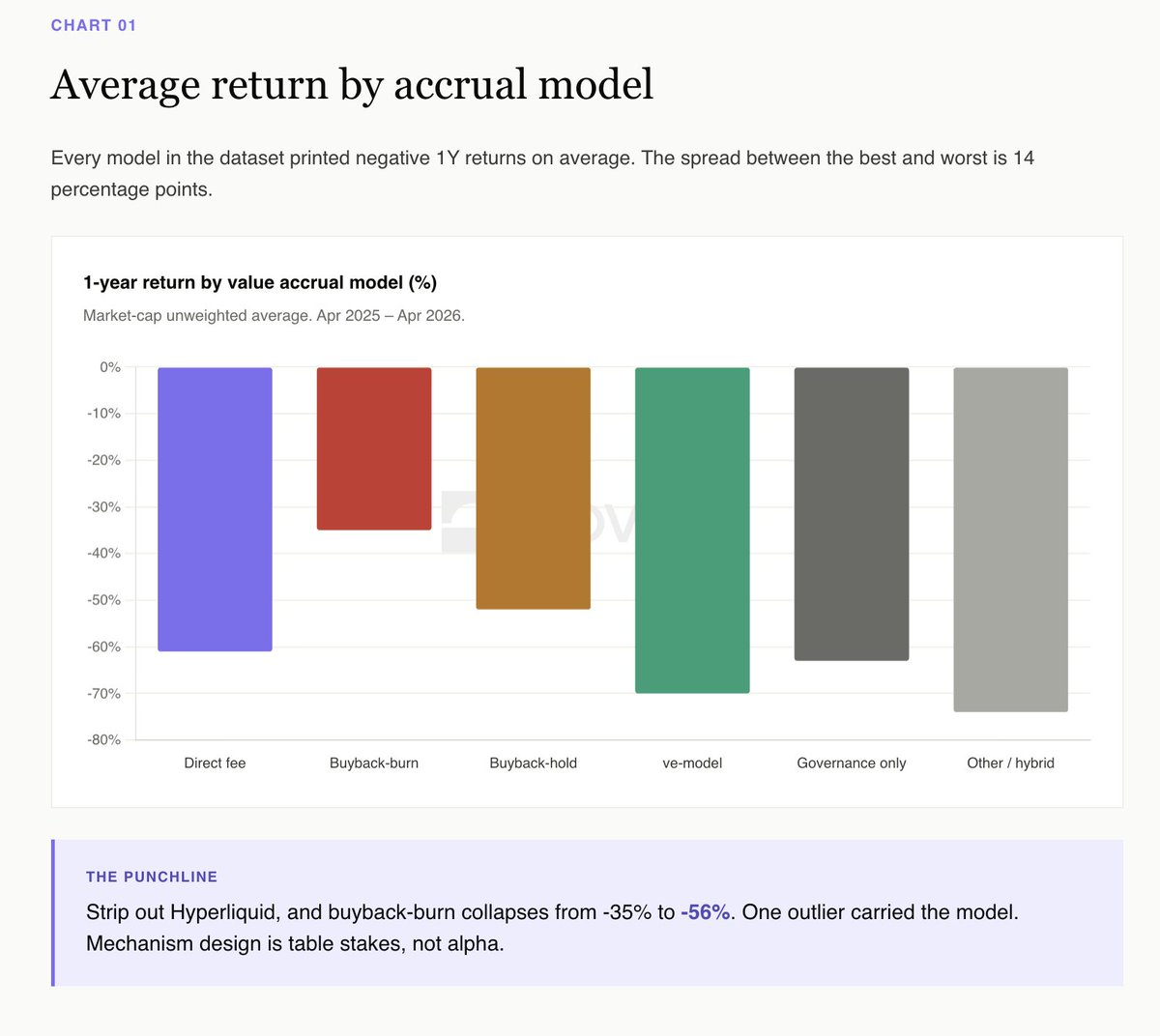

Tích lũy chủ động vượt trội hơn quản trị thuần túy 10 điểm phần trăm

49 giao thức thuộc các mô hình Phân bổ phí trực tiếp, Mua lại và Đốt, Mua lại và Nắm giữ, và ve có lợi nhuận trung bình -55% trong năm qua. 48 giao thức quản trị thuần túy có lợi nhuận trung bình -65%.

Khi giới hạn ở các token quản trị thuần túy tạo ra doanh thu như Uniswap, Arbitrum và Morpho, khoảng cách càng lớn hơn. Các giao thức này tạo ra doanh thu thực tế nhưng không chia một xu nào cho người nắm giữ token. Chi phí cơ hội là phần nổi bật nhất trong bộ dữ liệu.

Quản trị thuần túy tương đương với chiến lược quan hệ nhà đầu tư của một công ty đại chúng không trả cổ tức cũng không mua lại cổ phiếu. Cuối cùng, những người phân bổ vốn không còn giả vờ đây là một doanh nghiệp đang hoạt động liên tục, mà bắt đầu định giá nó như một quyền chọn chờ ban lãnh đạo 'tỉnh ngộ'.

Hyperliquid chính là hạng mục Mua lại và Đốt

Nhìn vào số liệu bề mặt, Mua lại và Đốt đã chiến thắng trong năm nay (trung bình -35%), Mua lại và Nắm giữ đứng thứ hai (-52%). Điều này trông giống như một chiến thắng tuyệt đối của việc đốt.

Nhưng câu chuyện đã đảo ngược khi loại bỏ Hyperliquid. Loại bỏ HYPE, Mua lại và Đốt trung bình -56%, Mua lại và Nắm giữ trung bình -52%. Một token quyết định toàn bộ hạng mục.

Meteora là trường hợp điển hình nhất cho Mua lại và Nắm giữ. Chương trình mua lại 10 triệu đô la, điểm Quan hệ nhà đầu tư Novora 95/100, tích lũy kho bạc minh bạch. Giảm khoảng 40% trong năm nay, thấp hơn mức trung vị của hạng mục. Việc nắm giữ các token đã mua lại trong một kho bạc minh bạch giữ lại quyền chọn, tạo ra một nguồn cung lưu hành có thể thấy rõ và đã được kiểm toán. Việc đốt hủy bỏ quyền chọn để đổi lấy một tiêu đề tiếp thị.

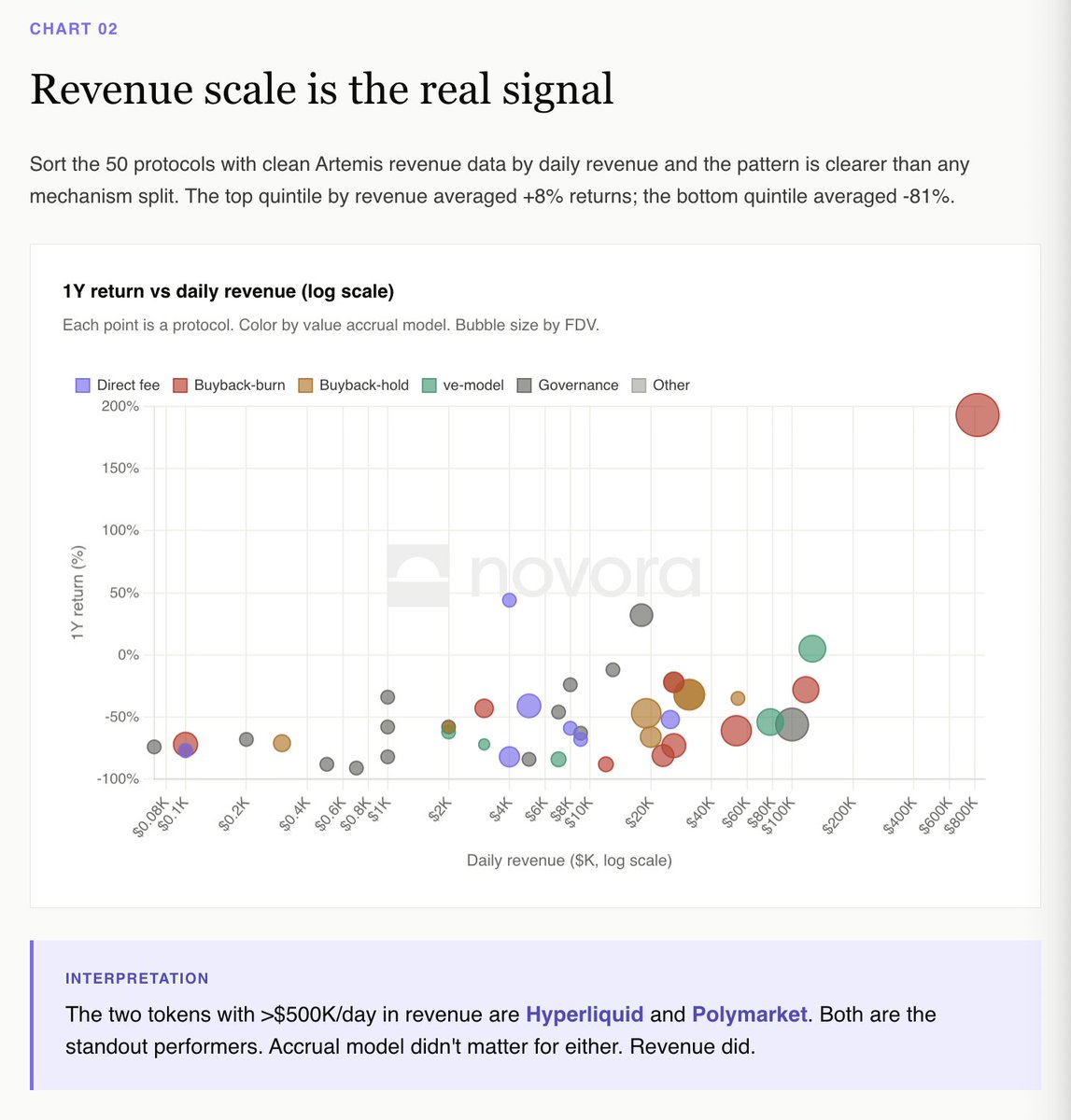

Quy mô doanh thu mới là tín hiệu thực sự

Sắp xếp 50 giao thức có dữ liệu doanh thu rõ ràng từ Artemis theo doanh thu hàng ngày, mô hình rõ ràng hơn bất kỳ phân loại cơ chế nào.

Các giao thức trong nhóm 1/5 doanh thu cao nhất có lợi nhuận trung bình +8%. Nhóm 1/5 thấp nhất có lợi nhuận trung bình -81%.

Hai giao thức có doanh thu hàng ngày vượt quá 500.000 đô la là Hyperliquid và Polymarket. Cả hai đều là những người có thành tích nổi bật trong bộ dữ liệu. Mô hình tích lũy của chúng khác nhau, nhưng quỹ đạo doanh thu thì giống hệt nhau.

Nghịch lý dYdX so với Nghịch lý Hyperliquid

Phân bổ phí trực tiếp là mô hình dễ đọc nhất đối với các nhà phân bổ vốn tổ chức vì nó ánh xạ rõ ràng đến cổ tức. dYdX vận hành một phiên bản sách giáo khoa: 100% phí giao dịch cho người đặt cọc, 75% thu nhập ròng mua lại, cơ sở hạ tầng quan hệ nhà đầu tư tốt nhất.

dYdX đã giảm 82% trong 12 tháng qua. Cơ chế hoạt động hoàn toàn như đã hứa, nhưng hoạt động kinh doanh thì không.

Hyperliquid thì ngược lại. Mua lại và Đốt thông qua quỹ viện trợ (99% phí), cơ sở hạ tầng quan hệ nhà đầu tư truyền thống bằng không, tăng +193% hàng năm.

Nếu bạn là người phân bổ vốn, đây là cách diễn giải rõ ràng nhất trong bộ dữ liệu: bạn mua một phần doanh thu của giao thức, nếu doanh thu giảm, token cũng sẽ giảm. Cơ chế là yêu cầu cơ bản, quỹ đạo doanh thu mới là tất cả.

Mô hình ve cần hối lộ vĩnh viễn để vận hành

Aerodrome là token mô hình ve duy nhất có lợi nhuận dương (+5%) trong 1 năm trong bộ dữ liệu. Cơ chế này phụ thuộc vào dòng chảy từ hệ sinh thái Base để duy trì thị trường hối lộ.

Velodrome, Curve, Balancer và mọi nhánh rẽ ve nhỏ hơn đều giảm từ -54% đến -84%. Bánh đà ve có hiệu quả, nhưng bánh đà cần vốn mới liên tục. Khi dòng vốn ngừng chảy, toàn bộ cấu trúc sẽ sụp đổ.

Đây không phải là lời chỉ trích mô hình. Mà là sự thừa nhận rằng token ve là một cược đòn bẩy vào dòng chảy hệ sinh thái, không nhất thiết là cược vào các yếu tố cơ bản thuần túy của giao thức.

Hạng mục hỗn hợp trung bình -71%

Chương trình điểm, RWA, LRT, memecoin, stablecoin. 62 giao thức. Hạng mục không đồng nhất nhất trong bộ dữ liệu. Lợi nhuận trung bình 1 năm: -71%.

Đây là điểm đến của hầu hết các dự án ra mắt giai đoạn 2024-2025: EtherFi, Renzo, Puffer, Usual, Virtuals, AI16Z, toàn bộ nhóm LRT, nhóm memecoin. Các token này giao dịch dựa trên câu chuyện và airdrop TGE, không dựa trên cơ chế dòng tiền. Một khi airdrop được mở khóa hoàn tất, không còn gì để hỗ trợ giá cả.

Khả năng đọc của nhà đầu tư là vấn đề cơ bản. Người phân bổ vốn không thể bảo lãnh cho một token có cơ chế tích lũy phụ thuộc vào câu chuyện tương lai.

Bức tranh toàn cảnh

Lợi nhuận trung bình 1 năm theo mô hình tích lũy:

Mua lại và Đốt: -35% (được kéo lên bởi Hyperliquid; loại bỏ HYPE là -56%)

Mua lại và Nắm giữ: -52%

Phân bổ phí trực tiếp: -55%

Quản trị thuần túy: -65%

Biểu quyết Ủy thác (mô hình ve): -67%

Khác/Hỗn hợp: -71%

Trong số 135 giao thức có dữ liệu hiệu suất thực nghiệm, 5 giao thức có lợi nhuận dương trong năm qua. Lợi nhuận trung vị: -66%.

Điều này có nghĩa là gì

Thị trường không trả phí bảo hiểm cho thiết kế cơ chế tốt, nhưng sẽ trừng phạt các token hoàn toàn không có cơ chế.

Diễn giải thực nghiệm rõ ràng nhất của năm 2025 là: Tích lũy giá trị không tạo ra lợi nhuận vượt trội, doanh thu mới tạo ra. Nhưng 48 giao thức quản trị thuần túy trong bộ dữ liệu cho thấy cái giá của việc không có cơ chế. Khi thị trường lựa chọn giữa token trả tiền cho bạn và token không trả tiền, nó sẽ chọn token trả tiền.

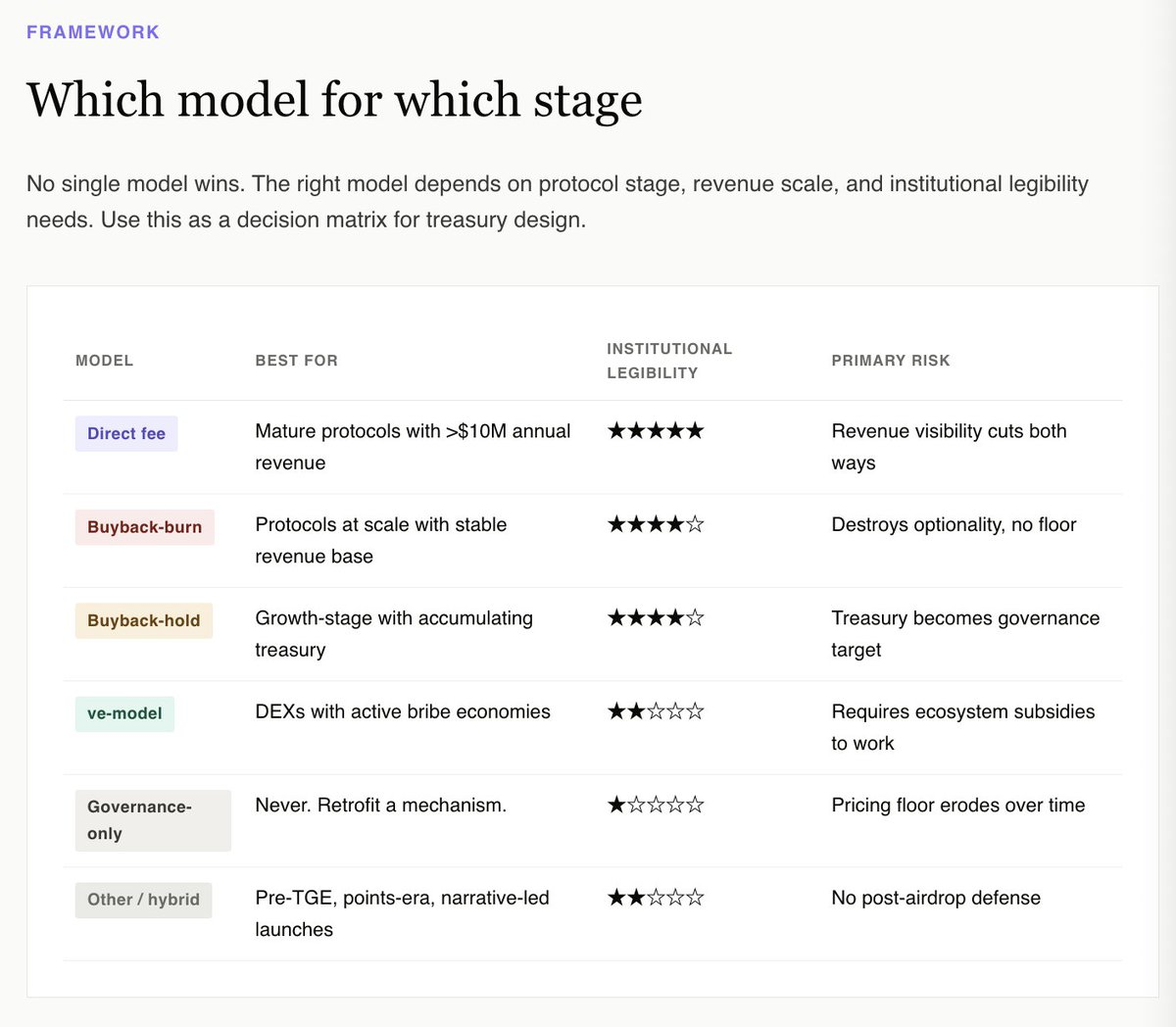

Đối với kho bạc, câu hỏi đúng không phải là cơ chế nào có thể tối đa hóa tiềm năng tăng giá. Dữ liệu cho thấy không có cơ chế nào có thể làm điều đó một cách đáng tin cậy. Câu hỏi đúng là cơ chế nào có thể làm cho token này trông có vẻ đáng đầu tư từ góc nhìn cơ bản của các nhà phân bổ vốn tổ chức.

Góc nhìn này ngay lập tức loại trừ quản trị thuần túy và các hạng mục hỗn hợp. Nó ưa chuộng Mua lại và Nắm giữ với công bố kho bạc minh bạch, Mua lại và Đốt của các giao thức quy mô lớn (Hyperliquid), Phân bổ phí trực tiếp của các giao thức tạo doanh thu trưởng thành, và đối với các token gốc của DEX phạm vi hẹp, mô hình ve gắn liền với thị trường hối lộ tích cực.

Đối với tất cả các token khác, bao gồm hầu hết các token được phát hành trong 24 tháng qua, câu trả lời trung thực là: Hãy trang bị một cơ chế trước đợt mở khóa tiếp theo. Hãy làm điều đó khi bạn vẫn còn quyền chọn.

Báo cáo tương tác đầy đủ bao gồm tất cả 159 giao thức và bộ dữ liệu có thể lọc đã có trực tuyến:

<