Arthur Hayes’ Latest Speech: From AI Deflation to Wartime Inflation – Bullish on Bitcoin at $125,000 by Year-End

- Core Viewpoint: Arthur Hayes is bullish on Bitcoin, arguing that despite the impact of war and AI, Fed Chair Warsh is not truly hawkish. New bank regulatory rules taking effect in April will unlock trillions of dollars in credit, pushing Bitcoin to $125,000 by the end of the year.

- Key Factors:

- The impact of war is overestimated; crude oil futures spreads indicate no severe supply chain disruption, and the market views it as a short-term event.

- AI causing job losses among knowledge workers could trigger a credit crunch, but this effect is offset by the inflationary impact of war.

- Warsh is neutral to dovish. His balance sheet reduction essentially involves asset swaps with banks (reserves for Treasuries), which will not reduce liquidity.

- Warsh must coordinate with the Treasury Secretary to issue debt. With a surge in U.S. fiscal spending (defense budget reaching $1.5 trillion), a genuine balance sheet reduction is impossible.

- The “Enhanced Supplementary Leverage Ratio” (ESLR) rule, effective April 1, allows banks to reduce reserve requirements, freeing up approximately $1.3 trillion in lending capacity.

- War and AI drive a surge in loan demand for defense, resource extraction, and AI infrastructure. Through the bank multiplier effect, this could generate approximately $4 trillion in funding.

- Liquidity indicators have already bottomed out and rebounded. Hayes expects Bitcoin to reach a year-end target price of $125,000.

Nguồn gốc bài viết: Bitcoin Magazine

Biên tập bởi: Felix, PANews

Arthur Hayes, đồng sáng lập BitMEX, đã có bài phát biểu tại Hội nghị Bitcoin 2026. Trong bài phát biểu này, Hayes giải thích lý do ông lạc quan về Bitcoin, lý do Kevin Warsh không phải là "diều hâu" như nhiều người lo ngại, và một quy định giám sát ngân hàng có hiệu lực từ ngày 1 tháng 4 có thể giải phóng hàng nghìn tỷ đô la tín dụng mới như thế nào. Ngoài ra, Hayes đưa ra mục tiêu giá Bitcoin là 125.000 USD vào cuối năm và giải thích lý thuyết "in tiền thời chiến" đằng sau mục tiêu này.

PANews đã tổng hợp lại bài phát biểu này, nội dung chi tiết như sau.

Trong vài ngày qua, tôi đã suy nghĩ sâu sắc về cách chính sách in tiền sẽ phát triển, đồng thời xem xét tổng thể sự phát triển của AI và tình hình chiến tranh ở Iran để đưa ra nội dung bài phát biểu lần này. Rõ ràng, thái độ của tôi đã chuyển sang lạc quan hơn, và tôi sẽ giải thích lý do tiếp theo.

Tất nhiên, chúng ta không thể phớt lờ cuộc chiến đang diễn ra, vì vậy trước khi triển khai luận điểm chính, tôi phải đưa ra một vài giả định. Thứ nhất, chúng ta sẽ không chết vì hủy diệt hạt nhân; bởi nếu điều đó xảy ra, mọi khoản đầu tư sẽ trở nên vô nghĩa, tạm thời gác lại nỗi lo này. Thứ hai, thị trường sẽ coi sự kiện này là một sự kiện "ngắn hạn" nào đó, bất kể điều đó có nghĩa là gì. Đã đến lúc suy nghĩ về việc tạo ra tiền và in tiền, cũng như ý nghĩa của nó đối với Bitcoin.

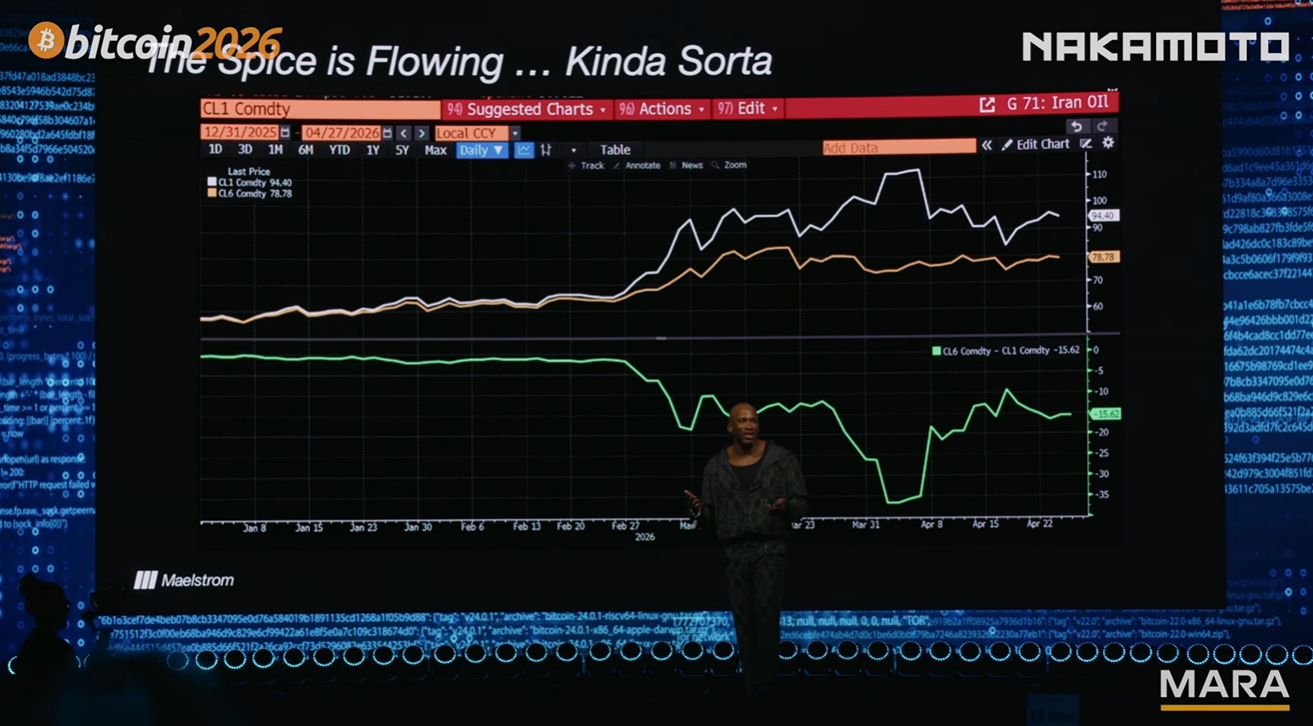

Mỗi sáng tôi đều phân tích tác động thực tế của chiến tranh đối với danh mục đầu tư của mình thông qua một biểu đồ trên Bloomberg. Biểu đồ này thể hiện chênh lệch giữa hợp đồng tương lai dầu thô WTI kỳ hạn sáu tháng và hợp đồng tháng hiện tại. Tôi hoàn toàn không quan tâm đến cuộc chiến tuyên truyền giữa Trump và Iran; điều duy nhất tôi quan tâm là: Liệu có đủ hàng hóa và dầu mỏ đi qua eo biển một cách suôn sẻ hay không? Nhìn vào biểu đồ, tình hình đã được cải thiện, nghĩa là giá kỳ hạn đầu đang tiến gần đến giá kỳ hạn cuối, cho thấy tình hình tuy tồi tệ nhưng chưa đến mức tồi tệ nhất. Vì vậy tôi có thể tạm thời bỏ qua nó và tiếp tục suy nghĩ về những thứ khác.

Mỗi lần lên sân khấu phát biểu, tôi luôn nói về việc in tiền. Từ bài viết trước của tôi khoảng hai tuần trước, suy nghĩ của tôi đã thay đổi, tôi cho rằng trong trung và dài hạn, thanh khoản sẽ chuyển sang tích cực. Do đó, nếu chúng ta xem xét từ khía cạnh tiêu cực, chúng ta sẽ thấy giảm phát do AI mang lại. Mọi người đang thảo luận rằng, do các mô hình hiệu quả và giá rẻ có thể hoàn thành công việc tri thức, nhiều lao động tri thức sẽ mất việc. Vài tháng trước, tôi đã viết một bài báo trình bày những kỳ vọng của tôi về những tổn thất này. Tôi cho rằng điều này có thể gây ra tổn thất hàng trăm tỷ đô la cho hệ thống ngân hàng.

Về phía Cục Dự trữ Liên bang (Fed), sẽ nói sau. Thị trường rất lo lắng về ứng cử viên Chủ tịch Fed Kevin Warsh, mọi người đều suy đoán ông là "diều hâu" hay "bồ câu". Tôi sẽ phân tích khách quan phát ngôn của ông, về cơ bản phát ngôn của ông là trung lập, không có lợi cũng không có hại cho thanh khoản. Những người thị trường hoảng sợ cho rằng Warsh là Chủ tịch Fed siêu diều hâu thực ra đã không đọc đúng tín hiệu. Cuối cùng, chúng ta hãy xem xét cho vay thương mại ngân hàng. Tại sao cho vay thương mại ngân hàng lại tăng? Tại sao nền kinh tế chiến tranh ở Mỹ và nước ngoài lại thúc đẩy các ngân hàng cấp nhiều khoản vay hơn cho những người tham gia sản xuất vũ khí và các bộ phận liên quan? Ngoài ra, những thay đổi trong quy định ngân hàng sẽ cho phép các ngân hàng tăng đòn bẩy trên bảng cân đối kế toán của họ.

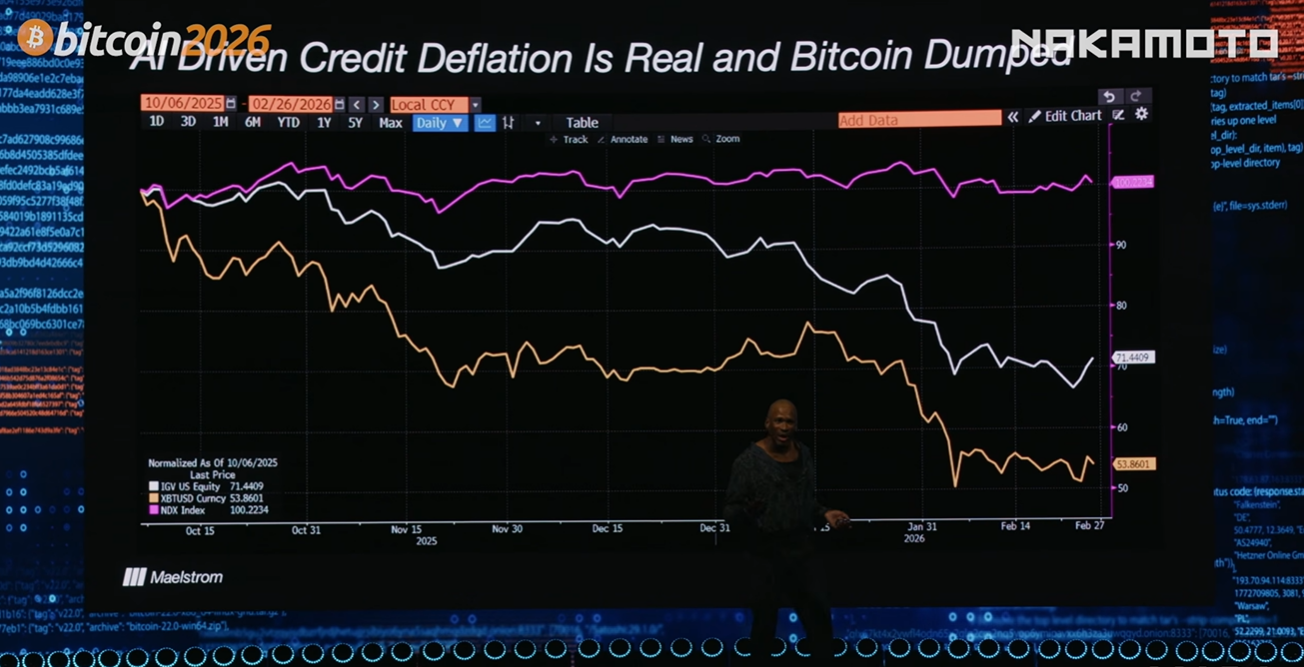

Tôi đã theo dõi biểu đồ này từ tháng 10 năm ngoái, đường màu đỏ tươi đại diện cho Nasdaq, đường vàng là giá Bitcoin, đường trắng là ETF cổ phiếu công nghệ Mỹ.

Hiện tại, hầu hết mọi người, ít nhất là các nhà đầu tư tổ chức, đều cho rằng giá Bitcoin đã tiến gần đến Nasdaq, và trong 4-5 năm qua, nó thực sự đã hoạt động như vậy. Tuy nhiên, kể từ khi Bitcoin đạt mức cao nhất mọi thời đại là 126.000 USD vào tháng 10 năm ngoái, nó đã giảm khoảng 50%, trong khi Nasdaq vẫn ổn định. Các cổ phiếu công nghệ lớn hoạt động khá tốt.

Nhưng nếu bạn nhìn kỹ vào những cổ phiếu công nghệ bị ảnh hưởng nặng nề, bạn sẽ thấy hầu hết chúng là các công ty SaaS, những công ty sản xuất sản phẩm mà giờ đây AI chỉ mất 10 USD mỗi tháng để hoàn thành, trong khi trước đây chúng đòi giá 10.000 USD hoặc một mức giá cao ngất ngưởng nào đó. Những cổ phiếu này đã bị ảnh hưởng nặng nề. Tôi cho rằng điều này báo trước một sự kiện thắt chặt tín dụng, và các ngân hàng trung ương không nhận ra điều này, họ không in đủ tiền, và Bitcoin cũng bị ảnh hưởng. Đây là tình hình trước chiến tranh. Biểu đồ này của tôi kết thúc vào ngày 28 tháng 2.

Một mong muốn khác của tôi là sa thải tất cả kế toán và luật sư của mình. Tôi đã tiêu quá nhiều tiền cho việc này. Tôi nóng lòng muốn Claude tiếp quản mọi thứ. Điều này sẽ có tác động rất tiêu cực đến những người cho vay đối với những người có thu nhập cao. Về cơ bản, đây là quan điểm của tôi về việc AI trở thành cuộc khủng hoảng cho vay dưới chuẩn mới và ý nghĩa của nó đối với hệ thống ngân hàng thương mại.

Tôi cho rằng chính luận điệu này đã khiến Bitcoin giảm từ tháng 10 năm ngoái đến cuối tháng 2 năm nay khi chiến tranh Mỹ-Iran bùng nổ. Nhưng kể từ khi chiến tranh bắt đầu, Bitcoin đã hoạt động tốt hơn các cổ phiếu khác, vượt qua Nasdaq và cổ phiếu SaaS. Tôi cho rằng Bitcoin hiện đang tập trung vào lạm phát thời chiến. Vì Mỹ và nhiều quốc gia khác đã công khai thừa nhận mình đang trong tình trạng chiến tranh, chi tiêu quốc phòng của họ không đủ, cần in thêm tiền để chế tạo thêm bom, vậy điều gì sẽ thay đổi tiếp theo?

Vì vậy, tạm thời gác AI sang một bên, tiếp theo nói về Fed. Vào tháng 1 năm nay, khi Kevin Warsh được đề cử làm Chủ tịch Fed, thị trường đã hoảng loạn. Bởi kể từ cuộc khủng hoảng tài chính 2008, ông luôn chỉ trích bảng cân đối kế toán khổng lồ của Fed và công khai tuyên bố sẽ thu hẹp bảng cân đối kế toán và giảm lãi suất.

Nếu bạn đọc bài viết của tôi, bạn sẽ biết tôi luôn chủ trương rằng số lượng tiền quan trọng hơn giá cả. Vì vậy tôi quan tâm nhiều hơn đến phát ngôn của ông về bảng cân đối kế toán hơn là lãi suất ngắn hạn sẽ đi về đâu. Nếu thị trường tin rằng vì Warsh lên nắm quyền, thanh khoản USD trên thị trường sẽ giảm, thì họ sẽ bán khống Bitcoin và các tài sản rủi ro khác. Đây là những gì chúng ta thấy trên các phương tiện truyền thông gần đây với luận điệu "Chủ tịch Fed siêu diều hâu sắp nhậm chức".

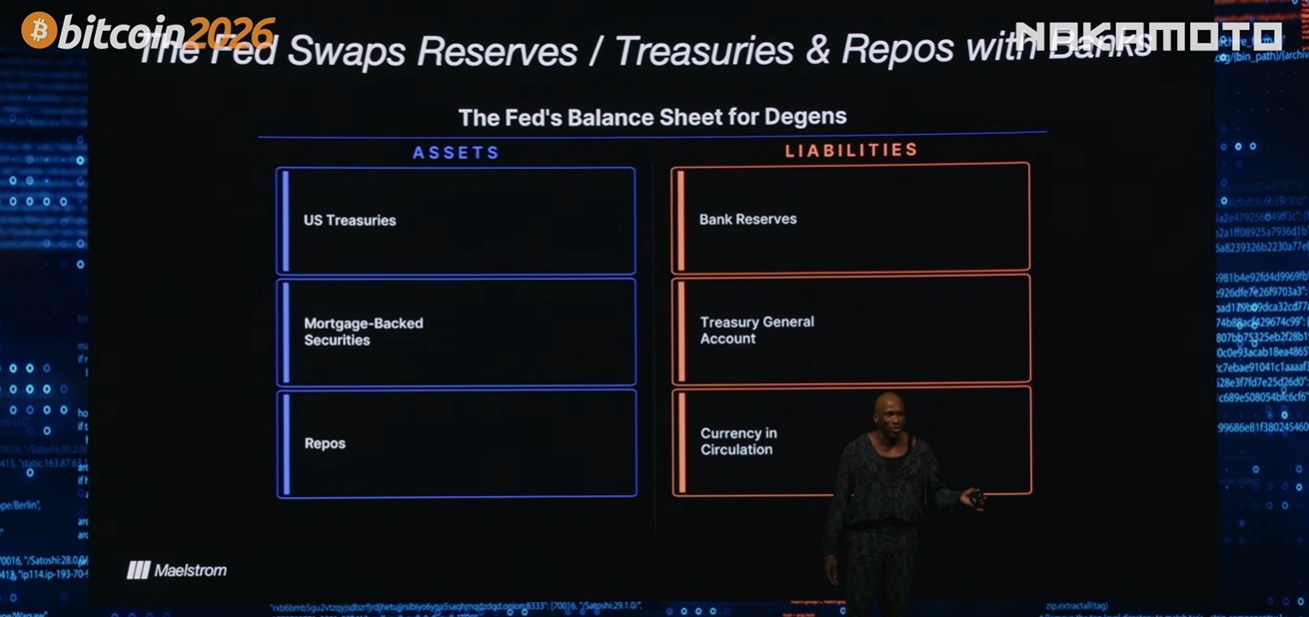

Các quy định này sẽ hạn chế cách các ngân hàng nắm giữ tài sản trên bảng cân đối kế toán và lượng vốn họ phải duy trì cho việc đó. Nhưng tôi không nghĩ tình hình sẽ như vậy. Tôi cho rằng Fed về cơ bản sẽ chuyển dự trữ, trái phiếu kho bạc và thỏa thuận mua lại sang hệ thống ngân hàng thương mại, và thực hiện điều này thông qua các quy định giám sát ngân hàng mới. Các quy định này sẽ hạn chế cách các ngân hàng nắm giữ tài sản trên bảng cân đối kế toán và lượng vốn họ phải duy trì cho việc đó. Cuối cùng, tôi cho rằng để hiểu ảnh hưởng của Warren đối với Fed, điều quan trọng nhất là phải hiểu rằng ông phải đối mặt với một ràng buộc rất quan trọng, đó là ông phải hợp tác chặt chẽ với Bộ trưởng Tài chính Scott Bessent để đảm bảo rằng bất kỳ thao tác nào của ông đối với bảng cân đối kế toán của Fed sẽ không làm tổn hại đến khả năng phát hành hàng tỷ USD trái phiếu của Bessent.

Đây là một bảng cân đối kế toán rất đơn giản. Không có con số cụ thể ở đây vì tôi biết điều này hơi phức tạp đối với một số người. Phía tài sản bao gồm trái phiếu kho bạc, chứng khoán đảm bảo bằng thế chấp (MBS) và thỏa thuận mua lại. Đây là những công cụ giúp mọi người tài trợ cho việc mua trái phiếu kho bạc. Phía nợ phải trả bao gồm dự trữ ngân hàng, Tài khoản chung của Bộ Tài chính, tài khoản séc của chính phủ và tiền tệ đang lưu hành.

Về cơ bản, từ năm 2008 đến nay, Fed đã tăng nợ phải trả dưới dạng dự trữ ngân hàng và mua tài sản từ hệ thống ngân hàng. Các tài sản này bao gồm trái phiếu kho bạc, chứng khoán đảm bảo bằng thế chấp và thỏa thuận mua lại. Khi Warren nói bảng cân đối kế toán quá lớn, ông muốn nói Fed nắm giữ quá nhiều trái phiếu và ông muốn thu hẹp bảng cân đối kế toán. Vì vậy, ông có thể bán trái phiếu. Nhưng điều này sẽ gây ra cú sốc lớn cho thị trường. Hoặc, tôi cho rằng những gì đang được ám chỉ hiện nay là ông sẽ thực hiện hoán đổi tài sản với hệ thống ngân hàng Mỹ. Bảng cân đối kế toán của ngân hàng thương mại, tức dự trữ của Fed, cũng được coi là một tài sản. Khoảng ba nghìn tỷ đô la, số dự trữ này đều nằm trên bảng cân đối kế toán của Fed. Nguồn vốn của họ bao gồm cho vay, tiền gửi và vốn chủ sở hữu cổ đông. Vì vậy, đối với một bảng cân đối kế toán có quy mô nhất định, phải có một lượng vốn chủ sở hữu tương ứng. Đây được gọi là tỷ lệ an toàn vốn. Vì vậy, Fed và các ngân hàng cần thực hiện hoán đổi. Các ngân hàng cần giải phóng dự trữ, giảm nhu cầu dự trữ và thay thế các dự trữ này bằng trái phiếu kho bạc và thỏa thuận mua lại.

Đây chính xác là điều được thúc đẩy bởi quá trình bãi bỏ quy định đối với hệ thống ngân hàng thương mại Mỹ. Vì vậy, bất cứ khi nào bạn nghe các quan chức tiền tệ của chính phủ Mỹ nói về bãi bỏ quy định, ý của họ là chúng tôi muốn cho phép hệ thống ngân hàng hấp thụ tất cả khoản nợ chúng tôi đã tạo ra và loại bỏ nó khỏi bảng cân đối kế toán của Fed.

Mục tiêu cuối cùng là các ngân hàng thương mại Mỹ tiếp quản việc tạo ra tiền từ Fed, bảng cân đối kế toán