Từ bỏ phát hành thêm, bãi bỏ veBAL, liệu sự 'liều lĩnh' của Balancer có đổi lại sự hồi sinh?

- Quan điểm cốt lõi: Đối mặt với tổn thất an ninh khổng lồ và tình hình tài chính khó khăn nghiêm trọng, giao thức DeFi lâu đời Balancer đã đề xuất một bộ giải pháp cải cách triệt để, nhằm mục đích thông qua việc định hình lại hoàn toàn tokenomics và cấu trúc vận hành, từ bỏ mô hình khuyến khích token không bền vững, chuyển hướng sang con đường sinh tồn và phát triển được thúc đẩy bởi doanh thu thực tế.

- Yếu tố then chốt:

- Khủng hoảng tài chính: Doanh thu hàng năm của DAO chỉ 290 nghìn USD, nhưng ngân sách vận hành hàng năm lên tới 2.87 triệu USD, quỹ kho bạc theo tốc độ tiêu hao hiện tại chỉ có thể duy trì chưa đầy 4 năm.

- Cải cách tokenomics: Ngay lập tức dừng việc phân phối khuyến khích token BAL, và bãi bỏ cơ chế quản trị veBAL, để chấm dứt áp lực bán do lạm phát và trò chơi kinh tế tuần hoàn độc quyền.

- Điều chỉnh phân phối doanh thu: 100% phí giao dịch của tất cả các giao thức được chuyển vào quỹ kho bạc DAO, đồng thời giảm tỷ lệ hưởng của giao thức V3 từ 50% xuống 25%, để tăng doanh thu cho quỹ kho bạc và nâng cao sức hấp dẫn đối với các nhà cung cấp thanh khoản.

- Tái cơ cấu và thu hẹp hoạt động: Quy mô đội ngũ giảm khoảng một nửa, ngân sách hàng năm giảm 34%, và tập trung nguồn lực vào ba dòng sản phẩm cốt lõi, thu hẹp mạng lưới blockchain triển khai từ hơn 9 xuống còn 4 chuỗi chính.

- Thiết lập kênh thoát: Quỹ kho bạc sẽ phân bổ khoảng 3.6 triệu USD để thiết lập một nhóm chuyên dụng, cho phép người nắm giữ BAL hủy token theo giá trị tài sản ròng (khoảng 0.16 USD) để đổi lấy stablecoin, cung cấp đệm cho người dùng muốn rời đi.

- Mục tiêu và rủi ro cải cách: Dự kiến sau cải cách, doanh thu hàng năm của DAO có thể đạt 1.22 triệu USD, chu kỳ sinh tồn lý thuyết kéo dài đến 9 năm, nhưng mô hình này phụ thuộc cao vào các giả định lạc quan như TVL phục hồi, hiệu quả đội ngũ và thành công của sản phẩm cốt lõi.

Tác giả gốc: KarenZ, Foresight News

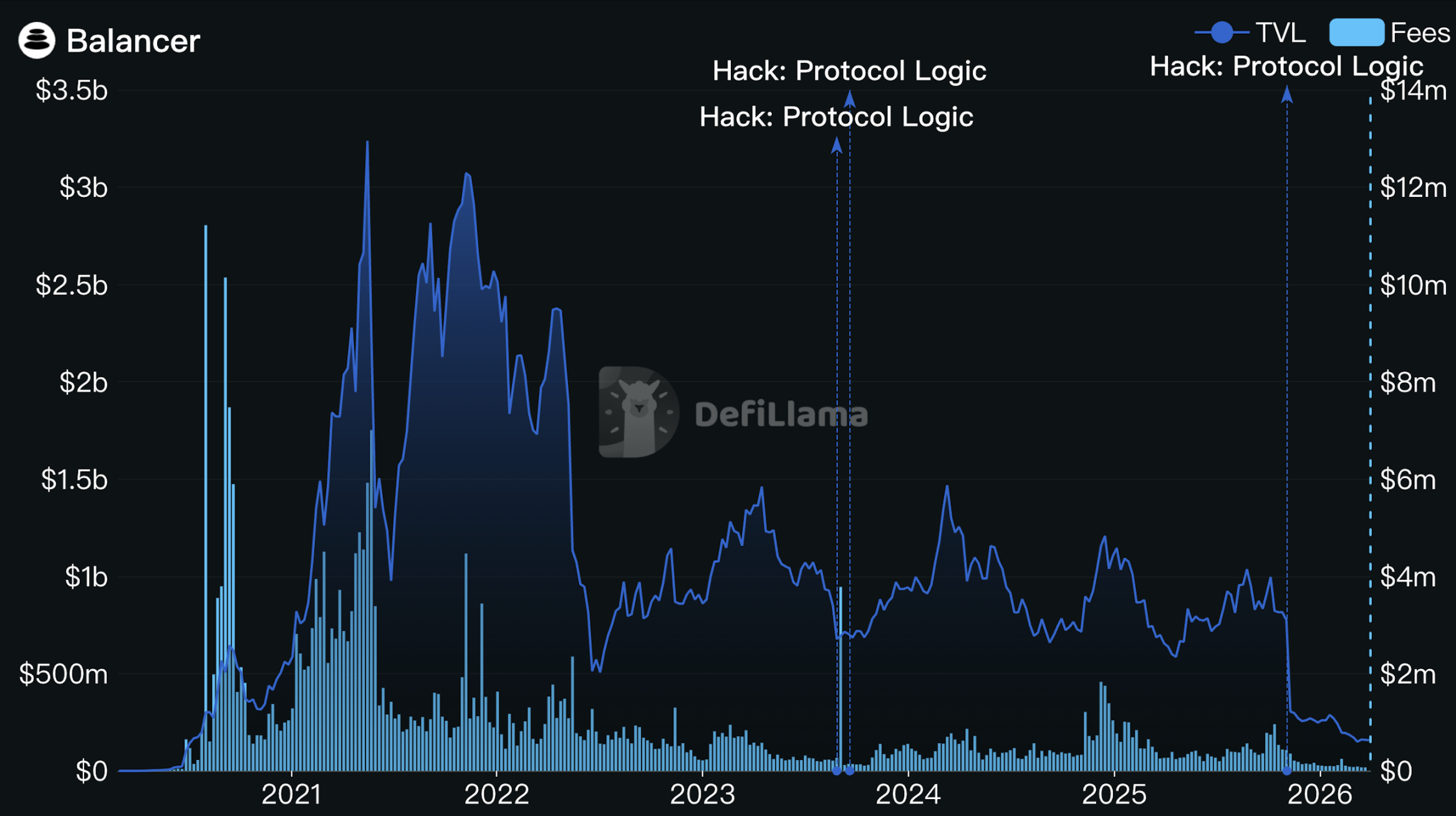

Ngày 3 tháng 11 năm 2025, một vụ việc bảo mật gây thiệt hại hơn 120 triệu USD đã phần lớn làm tan vỡ ảo tưởng tăng trưởng của giao thức DeFi lâu đời Balancer.

Đây là sự cố bảo mật lớn nhất từ trước đến nay của Balancer. Nhưng vết thương sâu hơn không nằm ở con số thiên văn đó.

Mở ra dữ liệu tài chính đính kèm trong đề xuất mới nhất của Balancer, tình hình cơ bản của nó từ lâu đã không mấy khả quan: phí giao thức hàng năm khoảng 1,65 triệu USD, doanh thu hàng năm ước tính của DAO chỉ 290.000 USD, chiếm 17,5%.

Phần còn lại của dòng tiền chảy đến nhiều bên như người nắm giữ veBAL, các pool cốt lõi, chương trình Balancer Alliance. Toàn bộ hệ thống trông giống như một "cỗ máy in tiền" hoạt động liên tục, nhưng thực tế lại "rò rỉ" ở cả hai mặt: một mặt, phí giao dịch bị chia nhỏ và thất thoát qua nhiều tầng; mặt khác, token BAL lạm phát và phát hành khoảng 3,78 triệu token mỗi năm, tạo ra áp lực bán liên tục khoảng 580.000 USD theo giá hiện tại — hãy nhớ rằng, giá trị pha loãng hoàn toàn (FDV) hiện tại của BAL chỉ là 11 triệu USD.

Ngân sách hoạt động hàng năm lên tới 2,87 triệu USD, trong khi doanh thu hàng năm chỉ 290.000 USD, tạo ra khoảng trống 2,58 triệu USD.

Kho bạc DAO (không bao gồm BAL) chỉ còn lại 10,3 triệu USD. Với tốc độ này, kho bạc chỉ còn chưa đầy 4 năm nữa.

Sau sự cố bả mật, TVL của Balancer càng thêm tồi tệ. TVL của Balancer giảm từ 800 triệu USD xuống còn khoảng 300 triệu USD, sau đó tiếp tục giảm, TVL hiện tại dưới 160 triệu USD. Hãy nhớ rằng, vào thời kỳ đỉnh cao năm 2021, TVL của Balancer từng đạt trên 3 tỷ USD.

Nguồn: DefiLlama

Balancer chính thức đứng trước ngã rẽ số phận. Ngày 23 tháng 3 năm 2026, đội ngũ cốt lõi Balancer đồng thời công bố hai đề xuất quản trị quan trọng: Cải cách toàn diện tokenomics của BAL và Tái cấu trúc cơ cấu hoạt động.

Logic cốt lõi tổng hợp của hai tài liệu có thể được tóm tắt trong một câu: Từ bỏ mô hình tăng trưởng dựa vào phát hành token, chuyển hướng sang hoạt động bền vững dựa trên doanh thu.

Tái cấu trúc hoạt động: Đội ngũ "thu gọn", ngân sách hàng năm cắt giảm 34%

Đề xuất khuyến nghị Balancer Labs chính thức giải thể, các kỹ thuật viên cốt lõi của nó sẽ sáp nhập với tư cách nhà thầu vào Balancer OpCo Limited, thực thể này sẽ tiếp tục hoạt động với tư cách đại diện pháp lý của DAO.

Quy mô đội ngũ từ khoảng 25 người được nén xuống còn 12,5 FTE (bao gồm các nhà cung cấp dịch vụ chuyên biệt như Beets, MAXYZ), ngân sách hoạt động hàng năm giảm từ 2,87 triệu USD xuống 1,9 triệu USD, cắt giảm 34%.

Các dòng sản phẩm cũng được thu hẹp mạnh mẽ. Đội ngũ sẽ tập trung nguồn lực vào ba sản phẩm đã được xác minh tính khả thi thương mại: Boosted Pools (sản phẩm flagship), reCLAMM (sẽ ra mắt lại sau khi sửa lỗi và có thể đổi tên) và LBP (pool phát hành token, hoạt động theo cơ hội).

Các hướng đi thăm dò khác, như sản phẩm cấu trúc ETF, công cụ tối ưu hóa lợi nhuận, công cụ thanh khoản AI, chỉ có thể tiến hành với điều kiện tiên quyết là "đạt KPI cốt lõi".

Triển khai trên chuỗi cũng thu hẹp. Mô hình hiện tại duy trì V2 và V3 trên hơn 9 chuỗi đã khó có thể tiếp tục, đội ngũ xác định rõ sẽ giữ lại bốn chuỗi cốt lõi: Ethereum, Gnosis, Arbitrum và Base, các triển khai còn lại sẽ được xem xét riêng lẻ dựa trên doanh thu phí và chi phí vận hành, nếu không đạt sẽ chấm dứt trực tiếp.

Cải cách tokenomics: Xây dựng lại từ đầu, không phải sửa chữa nhỏ

Dừng phát hành BAL, bãi bỏ veBAL

Sau khi đề xuất được thông qua, Balancer sẽ chấm dứt việc phát hành khuyến khích token BAL, không có thời gian chuyển tiếp.

Đồng thời, cơ chế quản trị veBAL cũng sẽ chính thức bị bãi bỏ. Người nắm giữ sẽ ngừng nhận bất kỳ lợi ích kinh tế nào sau lần phân bổ phí hai tuần cuối cùng, veBAL bị khóa trong tay họ sẽ trở thành chứng chỉ quản trị thuần túy, chờ đợi thời hạn khóa tự nhiên kết thúc.

Đây là một quyết định đau đớn, nhưng logic đằng sau rất rõ ràng: Cơ chế veBAL từ khi thiết kế đã tồn tại lỗ hổng cấu trúc có thể bị độc quyền bởi một nhóm nhỏ. Hiện tại, Aura Finance (giao thức meta-governance veBAL) và các cá voi đã nắm giữ lượng quyền biểu quyết lớn, tiếng nói thực sự của cộng đồng ngày càng yếu trong quản trị. Cơ chế này không những không thúc đẩy sự phát triển lành mạnh của giao thức, mà ngược lại đã trở thành phương tiện cho trò chơi kinh tế tuần hoàn — tiền của giao thức thông qua khuyến khích chảy đến các trung gian, và phiếu bầu của các trung gian lại hướng nhiều khuyến khích hơn về phía họ.

Nếu nói veBAL từng là một thí nghiệm của Balancer dựa trên thiết kế của Curve, thì giờ đây đội ngũ thừa nhận thẳng thắn: Thí nghiệm kết thúc, kết quả không như kỳ vọng.

Đối với việc chấm dứt quyền lợi kinh tế của veBAL, Balancer cho biết sẽ cung cấp một chương trình bồi thường 500.000 USD, phân phát trực tiếp cho người nắm giữ veBAL, đây là khoản bồi thường bằng tiền mặt thuần túy.

Toàn bộ phí giao dịch thuộc về kho bạc DAO, giảm tỷ lệ trích phí giao thức V3

Tất cả phí giao thức, bao gồm phí hoán đổi V2, phí hoán đổi V3, phí Yield, phí LBP, sau này sẽ 100% chảy vào kho bạc DAO, không còn áp dụng cơ chế chia sẻ nhiều bên cũ.

Đồng thời, tỷ lệ trích phí giao thức của V3 giảm từ 50% xuống 25%. Điều này có nghĩa là, cùng một khoản phí giao dịch, trước đây nhà cung cấp thanh khoản nhận 50%, giờ đây nhận 75%.

Hai động thái này trông có vẻ trái ngược về hướng, nhưng logic cơ bản lại nhất quán: Động thái đầu tiên loại bỏ nền kinh tế tuần hoàn, giúp kho bạc có được nguồn vốn thực sự có thể sử dụng; động thái thứ hai tăng sức hấp dẫn đối với LP, đổi lấy nhiều thanh khoản hữu cơ và khối lượng giao dịch thực tế hơn với mức trích phí nền tảng thấp hơn.

Đề xuất dự kiến, sau cải cách, doanh thu hàng năm của DAO có thể đạt khoảng 1,22 triệu USD, gấp hơn 4 lần con số hiện tại là 290.000 USD.

Người muốn rời đi có thể đốt BAL với giá 0,16 USD/token để đổi lấy stablecoin

Kho bạc cũng sẽ phân bổ 35% tài sản (hiện tại khoảng 3,6 triệu USD) làm pool chuyên dụng, không phải để chủ động mua BAL trên thị trường thứ cấp, mà để mở một kênh "đốt token đổi stablecoin": Người nắm giữ BAL có thể chủ động gửi token vào hợp đồng để đốt, và nhận stablecoin tương đương theo giá NAV (giá trị tài sản ròng, khoảng 0,16 USD/token).

Cửa sổ này sẽ mở sau 12 tháng kể từ khi đề xuất được thông qua, kéo dài 12 tuần, số stablecoin không được sử dụng trong thời gian đó sẽ quay trở lại kho bạc sau khi cửa sổ đóng. Thiết kế thời gian chờ 12 tháng ban đầu nhằm mục đích cho phép người nắm giữ sau khi veBAL lần lượt mở khóa tham gia.

Tính đến thời điểm viết bài, giá BAL là 0,1548 USD, thấp hơn giá NAV. Cung cấp lối thoát với giá NAV, tương đương với việc cho những người muốn rời đi một lựa chọn trang nhã hơn là giẫm đạp lên nhau trên thị trường thứ cấp.

Nếu kênh này được tận dụng triệt để, sẽ đốt khoảng 22,7 triệu token BAL, chiếm khoảng 35% nguồn cung lưu thông, gấp 6 lần lượng phát hành lạm phát hàng năm hiện tại.

9 năm "đường băng", có đủ không?

Nếu cả hai đề xuất đều được thông qua, mô hình tài chính mà đội ngũ tính toán như sau:

Doanh thu hàng năm của DAO khoảng 1,22 triệu USD (giả định TVL phục hồi phần nào sau khi giảm phí giao thức V3), chi phí hoạt động hàng năm 1,9 triệu USD, chi phí mua lại khoảng 3,6 triệu USD, cộng thêm 500.000 USD tiền bồi thường veBAL.

Sau khi hoàn thành mua lại và bồi thường, kho bạc vẫn còn lại khoảng 6,2 triệu USD, khoảng trống vốn hàng năm sẽ thu hẹp từ khoảng 2,6 triệu USD xuống còn 700.000 USD, chu kỳ sinh tồn lý thuyết gần 9 năm.

Đối với một giao thức DeFi, 9 năm đủ để vượt qua một chu kỳ ngành hoàn chỉnh.

Nhưng mô hình này được xây dựng dựa trên các giả định lạc quan: Việc giảm tỷ lệ trích phí giao thức V3 thực sự có thể kéo thêm TVL hữu cơ; đội ngũ thu gọn thực sự có thể hỗ trợ hoạt động hàng ngày của giao thức, bảo trì bảo mật và các nghiệp vụ khác; các sản phẩm cốt lõi (đặc biệt là reCLAMM) có thể thành công thu hút lại thị trường sau khi sửa chữa.

Bất kỳ mắt xích nào dưới kỳ vọng, chu kỳ sinh tồn 9 năm sẽ nhanh chóng rút ngắn. Bản thân đội ngũ cũng xác định rõ, nếu doanh thu hàng tháng của DAO liên tục 3 tháng dưới 60.000 USD, phải trình phương án sửa đổi lên cộng đồng.

Đối với Balancer, đây là một cuộc cải cách gần như liều mạng. Từ bỏ cơ chế veBAL từng tự hào, từ bỏ cấu trúc chia sẻ phức tạp nhiều bên, quay trở lại điểm xuất phát tinh gọn đến cực hạn: để phí giao dịch thực sự thúc đẩy sự tồn tại của giao thức, chứ không phải dựa vào token mới đúc để duy trì sự thịnh vượng giả tạo.

Liệu cuộc cải cách phá vỡ thuyền này cuối cùng có hiệu quả hay không, vẫn phải giao cho thị trường và thời gian, chờ đợi quan sát lâu dài sau này.