DeFi's Yield Winter: Liquidity Congestion, Leverage Shrinkage, and No Arbitrage Opportunities

- Core Viewpoint: The current DeFi market is experiencing a "rate winter," with mainstream stablecoin deposit yields falling to historical lows. This is not just a cyclical fluctuation but a structural adjustment triggered by excess liquidity, shrinking leverage demand, and a shift in market risk appetite.

- Key Factors:

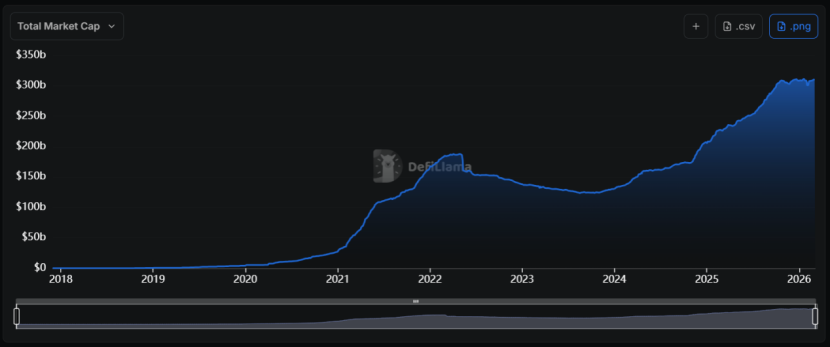

- Supply-Demand Imbalance: The total market cap of stablecoins has surged from around $130 billion at the start of 2024 to over $310 billion, but on-chain lending demand remains weak. This has led to over 60% of deposited assets lying idle in protocols like Aave, putting pressure on interest rates.

- Leverage Deceleration: Low funding rates in the perpetual futures market have weakened arbitrageurs' demand for stablecoin borrowing. Simultaneously, circular borrowing strategies like sUSDe have cooled down due to narrowing yields, further reducing collateral demand.

- Shift in Risk Appetite: Panic sentiment in the crypto market has intensified, with trading volumes on centralized exchanges declining, prompting investors to shift towards assets with higher certainty.

- External Rate Suppression: The Federal Reserve's maintained high interest rates mean risk-free U.S. Treasury yields exceed most DeFi deposit rates, driving capital towards protocols like RWA that offer more stable returns.

- Structural Divergence: Protocols represented by Sky (formerly MakerDAO), which provide stable yields of around 3.75% by allocating to RWA assets like U.S. Treasuries, stand in stark contrast to traditional DeFi lending protocols, highlighting the differentiation in yield sources.

Tác giả gốc: Jae, PANews

Sự kết thúc của một chu kỳ thường bắt đầu từ những chỉ số nhỏ nhất.

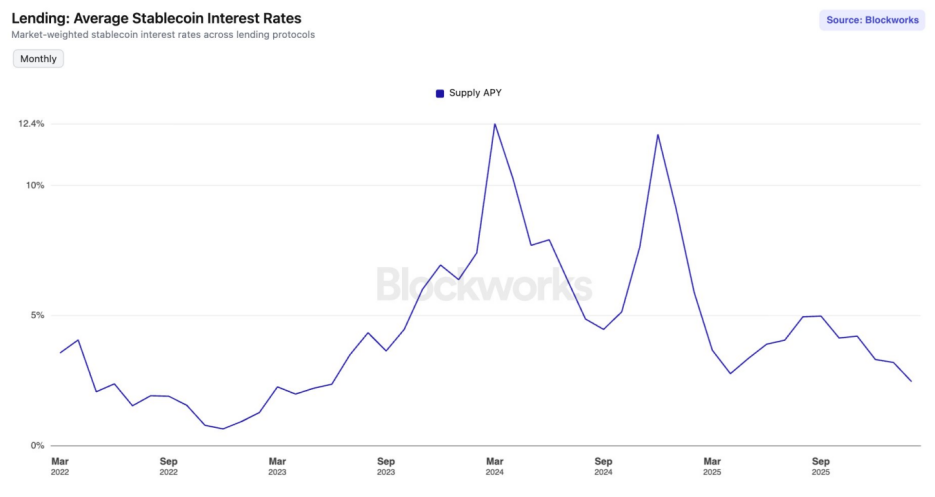

Từ tháng 9 năm 2025, thị trường DeFi (tài chính phi tập trung) đã bước vào "mùa đông lãi suất". Lợi suất hàng năm trung bình (APY) từ việc gửi tiền các stablecoin chính trong các giao thức cho vay hàng đầu đã chạm mức thấp nhất kể từ tháng 6 năm 2023.

Trên Aave V3 của mạng chính Ethereum, lãi suất gửi USDC, USDT đã giảm xuống dưới 2%. Trong khi đó, lãi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã tăng trở lại lên 4.24%. Đối với những người chơi DeFi đã trải qua DeFi Summer và quen với APY cao, đây không chỉ là sự sụt giảm về số liệu, mà còn giống như hồi chuông báo tử cho sự kết thúc của một chu kỳ.

Đây đơn thuần chỉ là biến động chu kỳ, hay thị trường đang trải qua một cuộc tái cấu trúc mang tính cấu trúc?

Mất cân đối cung cầu, thanh khoản quá tải gây sụp đổ lãi suất

Trong nửa năm gần đây, đường cong lãi suất của các giao thức cho vay chính đã cho thấy xu hướng đi xuống liên tục, mô hình lãi suất của chúng đang trải qua một sự sụp đổ lợi suất do "cung vượt cầu".

Lãi suất là giá cả của vốn. Và cơ sở vật chất quyết định giá cả, chính là lượng cung vốn.

Từ năm 2024, phân khúc stablecoin đã trải qua một "làn sóng mở rộng" chưa từng có, tổng vốn hóa thị trường tăng mạnh từ dưới 1.300 tỷ USD lên hơn 3.100 tỷ USD, tốc độ tăng trưởng kép hàng năm lên tới khoảng 55%.

Vấn đề nằm ở chỗ, sự bùng nổ về lượng cung không đi kèm với sự mở rộng tương xứng về nhu cầu trên chuỗi.

Vấn đề nằm ở chỗ, sự bùng nổ về lượng cung không đi kèm với sự mở rộng tương xứng về nhu cầu trên chuỗi.

Khi cung của một loại hàng hóa (thanh khoản stablecoin) trên thị trường tăng mạnh trong khi nhu cầu lại trì trệ, giá cả (lãi suất) của nó chắc chắn sẽ giảm. Đây là nguyên lý cơ bản của kinh tế học, và DeFi cũng không ngoại lệ.

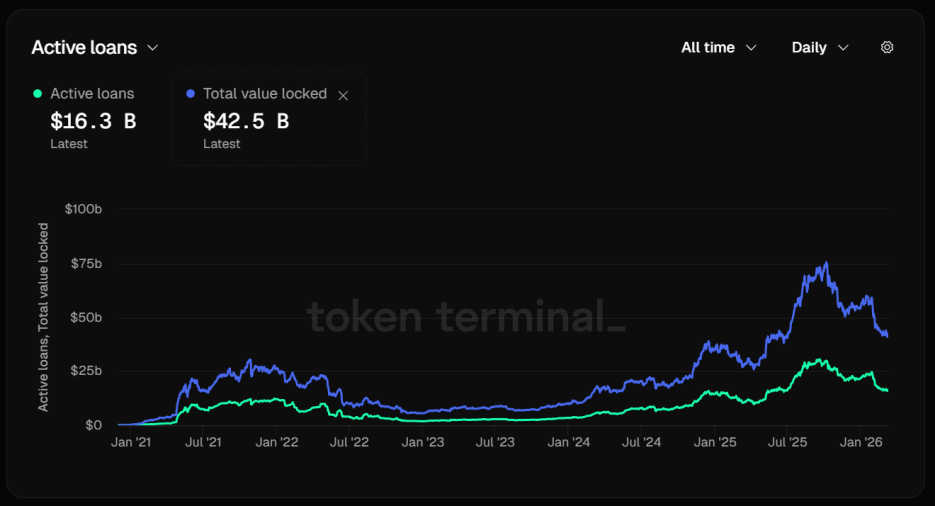

Lấy Aave, ông lớn trong phân khúc cho vay làm ví dụ, tỷ lệ sử dụng stablecoin của nó đang giảm đáng kể. Tính đến ngày 12 tháng 3, tổng giá trị bị khóa (TVL) của Aave đã lên tới 42.5 tỷ USD.

Xem xét kỹ cấu trúc vốn, một con số đáng lo ngại xuất hiện: các khoản vay hoạt động chỉ là 16.3 tỷ USD. Hơn 60% tài sản gửi vào đang ở trạng thái nhàn rỗi, sự mất cân bằng cung cầu trực tiếp dẫn đến sự sụt giảm nhanh chóng của lãi suất.

Điều này có nghĩa là, vốn chỉ gửi vào mà không vay ra, thanh khoản bị tích tụ nghiêm trọng, thuật toán của giao thức buộc phải tự động hạ thấp đường cong lãi suất, cố gắng thu hút nhiều người vay hơn.

Tuy nhiên, nỗ lực này có hiệu quả rất hạn chế. Lãi suất cơ bản của USDC và USDT trên mạng chính Ethereum trong Aave V3 đã giảm xuống dưới 2%, tạo nên sự tương phản rõ rệt với mức lợi nhuận hai con số thường thấy trong thời kỳ thị trường tăng giá.

Tuy nhiên, nỗ lực này có hiệu quả rất hạn chế. Lãi suất cơ bản của USDC và USDT trên mạng chính Ethereum trong Aave V3 đã giảm xuống dưới 2%, tạo nên sự tương phản rõ rệt với mức lợi nhuận hai con số thường thấy trong thời kỳ thị trường tăng giá.

Thị trường stablecoin đã rơi vào "bẫy thanh khoản". Khi thị trường tràn ngập vốn chi phí thấp, nhưng lại thiếu các cơ hội đầu tư có lợi nhuận cao, những nguồn vốn này sẽ tích tụ trong các pool của các giao thức cho vay.

Phí tài trợ sụp đổ, cho vay vòng giảm nhiệt khiến đòn bẩy mất đà

Sự thịnh vượng của lãi suất stablecoin DeFi về bản chất được thúc đẩy bởi "đòn bẩy". Khi hoạt động arbitrage trên thị trường hợp đồng vĩnh viễn giảm nhiệt, nhu cầu vay stablecoin sẽ nhanh chóng co lại, dẫn đến lãi suất giảm mạnh.

Trong thị trường tăng giá, tâm lý mua mạnh khiến phí tài trợ dương và ở mức cao, các nhà arbitrage sẽ thực hiện chiến lược phòng ngừa rủi ro trung lập Delta thông qua "vay stablecoin mua spot + bán hợp đồng vĩnh viễn" để kiếm phí tài trợ. Trong quy trình này, stablecoin chính là nhiên liệu.

Tuy nhiên, thị trường phái sinh gần đây biểu hiện trầm lắng. Trên các sàn giao dịch tập trung chính (CEX), phí tài trợ của BTC và ETH đã nhiều lần xuất hiện giá trị âm hoặc giá trị dương cực thấp. Điều này phản ánh rằng, lực lượng bán khống chiếm ưu thế trên thị trường hoặc phe mua cực kỳ thận trọng.

Dù giải thích theo cách nào, cũng đều chỉ ra cùng một kết quả: động lực của các nhà arbitrage bị thiếu hụt.

Khi phí tài trợ hàng năm giảm mạnh, xét đến chi phí vay và phí giao dịch, lợi nhuận ròng của các nhà arbitrage sẽ bị giảm đáng kể. Nhu cầu vay stablecoin của họ theo đó giảm mạnh như vực thẳm.

Một nguồn nhu cầu vay stablecoin chính khác là cho vay vòng. Con đường điển hình của chiến lược tăng cường lợi nhuận này là: gửi các tài sản sinh lợi như sUSDe vào Aave, vay ra các stablecoin như USDC, sau đó đổi số USDC vay được thành nhiều sUSDe hơn và gửi vào.

Chiến lược này từng rất thịnh hành, bởi vì lợi suất của USDe khi đó lên tới 30%, trong khi chi phí vay chỉ khoảng 10%, tạo ra một khoảng chênh lệch arbitrage 20 điểm phần trăm ở giữa.

Tuy nhiên, sau sự kiện "1011", chênh lệch lãi suất đã thu hẹp một cách thảm khốc, USDe cũng chạm trần "khả năng mở rộng", quy mô từ gần 15 tỷ USD đã giảm xuống mức hiện tại là 6 tỷ USD.

Lợi suất của USDe phụ thuộc cao vào quy mô vị thế bán khống trên thị trường. Vì tổng khối lượng nắm giữ (Open Interest) trên thị trường hợp đồng vĩnh viễn là có hạn, khi quy mô USDe mở rộng đến một mức độ nhất định, chính vị thế bán khống cần thiết để phòng ngừa rủi ro của nó sẽ kéo thấp phí tài trợ của toàn thị trường, từ đó đè nén lợi suất của sUSDe.

Lợi suất của USDe phụ thuộc cao vào quy mô vị thế bán khống trên thị trường. Vì tổng khối lượng nắm giữ (Open Interest) trên thị trường hợp đồng vĩnh viễn là có hạn, khi quy mô USDe mở rộng đến một mức độ nhất định, chính vị thế bán khống cần thiết để phòng ngừa rủi ro của nó sẽ kéo thấp phí tài trợ của toàn thị trường, từ đó đè nén lợi suất của sUSDe.

Đối với các nhà giao dịch phổ thông, lợi suất sUSDe giảm sẽ làm giảm chênh lệch lợi nhuận trong chiến lược của họ. Nhu cầu về vị thế đòn bẩy của họ giảm cũng sẽ tiếp tục làm giảm nhu cầu về tài sản thế chấp stablecoin của họ.

Đây là một vòng lặp tiêu cực tự củng cố: nhu cầu co lại → lãi suất giảm → nhu cầu tiếp tục co lại.

Định hướng ưa thích rủi ro của thị trường crypto chuyển dịch, vốn tìm kiếm sự chắc chắn hơn

Sự sụt giảm trong định hướng ưa thích rủi ro tổng thể của thị trường crypto là một yếu tố quan trọng khác dẫn đến lãi suất stablecoin đi xuống.

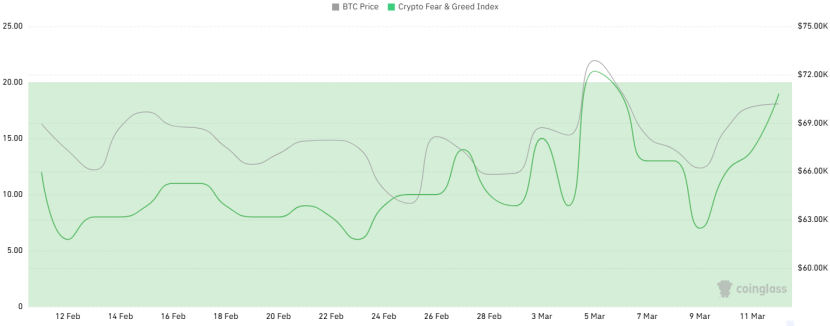

Trong một tháng gần đây, Chỉ số Sợ hãi & Tham lam (Fear & Greed Index) của crypto thường xuyên chạm vào vùng "Sợ hãi cực độ", thậm chí khi giá BTC duy trì ở mức 70.000 USD, tâm lý cũng không thấy cải thiện bền vững.

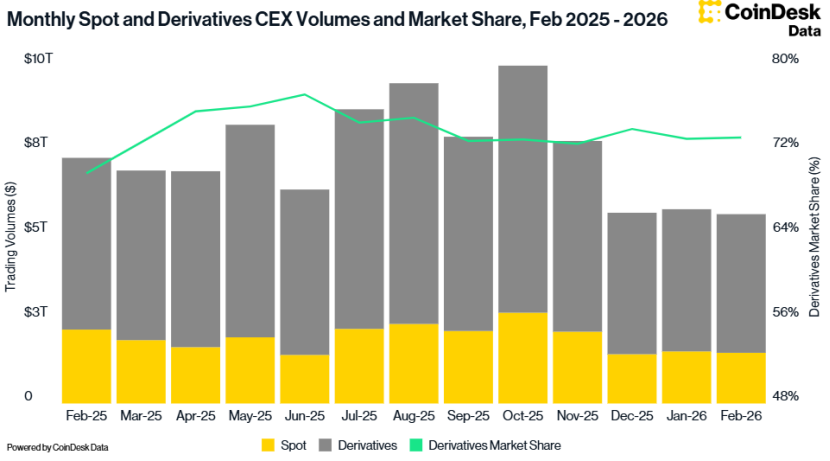

CoinDesk Data cũng cho thấy, tổng khối lượng giao dịch trên CEX trong tháng 2 đã giảm 2.41%, xuống còn 5.61 nghìn tỷ USD, đây là khối lượng giao dịch thấp nhất kể từ tháng 10 năm 2024.

Định hướng ưa thích rủi ro giảm thúc đẩy nhà đầu tư chuyển hướng sang các phân khúc thị trường có tính chắc chắn cao hơn.

Định hướng ưa thích rủi ro giảm thúc đẩy nhà đầu tư chuyển hướng sang các phân khúc thị trường có tính chắc chắn cao hơn.

Từ tháng 1 năm 2024, lãi suất quỹ liên bang hiệu quả của Cục Dự trữ Liên bang Mỹ (Fed) luôn duy trì ở mức trên 3.6%. Mặc dù thị trường kỳ vọng sẽ có lộ trình giảm lãi suất ôn hòa trong tương lai, nhưng lãi suất thực tế hiện tại vẫn duy trì ở mức tương đối cao.

Môi trường vĩ mô này cũng có tác động đè nén sâu sắc đến lãi suất stablecoin DeFi. Khi lợi suất trái phiếu kho bạc Mỹ phi rủi ro cao hơn lãi suất gửi tiền DeFi, trong điều kiện không có bù đắp phí rủi ro, các nhà đầu tư hợp lý sẽ chọn rút vốn từ các giao thức trên chuỗi hoặc chuyển chúng vào các giao thức được hỗ trợ bởi RWA (tài sản thế giới thực).

Môi trường vĩ mô này cũng có tác động đè nén sâu sắc đến lãi suất stablecoin DeFi. Khi lợi suất trái phiếu kho bạc Mỹ phi rủi ro cao hơn lãi suất gửi tiền DeFi, trong điều kiện không có bù đắp phí rủi ro, các nhà đầu tư hợp lý sẽ chọn rút vốn từ các giao thức trên chuỗi hoặc chuyển chúng vào các giao thức được hỗ trợ bởi RWA (tài sản thế giới thực).

Trong mùa đông lãi suất, không phải tất cả các giao thức đều đang co lại. Sky (nguyên là MakerDAO) đã xây dựng một "hào lợi nhuận" độc đáo.

So với Aave phụ thuộc nhiều hơn vào nhu cầu vay trên chuỗi, lợi nhuận của Sky còn đến từ 1.5 tỷ USD tài sản RWA trưởng thành. Những tài sản này bao gồm trái phiếu kho bạc Mỹ, nợ doanh nghiệp hạng 3A, v.v., chúng không bị ảnh hưởng bởi biến động thị trường crypto, cung cấp dòng tiền cơ sở ổn định.

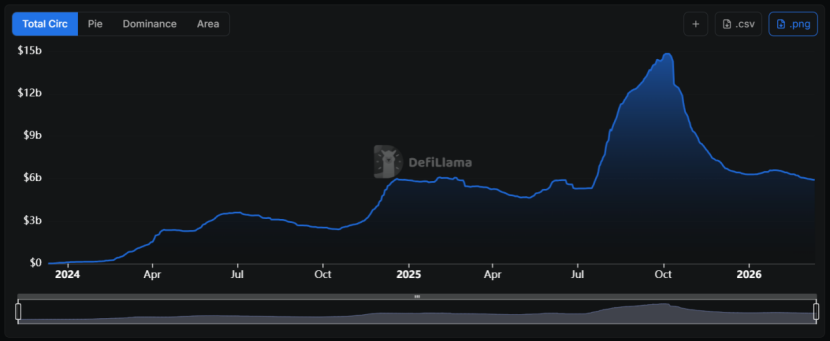

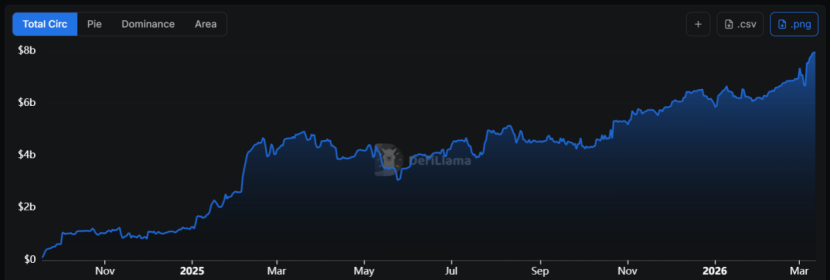

Mô hình chuyển đổi RWA thành tài sản thế chấp cơ sở này đã thúc đẩy nguồn cung USDS tăng trưởng 68% so với cùng kỳ tháng trước, vốn hóa thị trường gần 8 tỷ USD.

Tính đến thời điểm hiện tại, lãi suất sUSDS vẫn duy trì ở mức khoảng 3.75%, trở thành "sàn thực tế" của lợi suất trên chuỗi. Trong các kho tiền liên quan đến USDC, USDT, lãi suất gửi tiền của nó có thể đạt trên 5%.

Tính đến thời điểm hiện tại, lãi suất sUSDS vẫn duy trì ở mức khoảng 3.75%, trở thành "sàn thực tế" của lợi suất trên chuỗi. Trong các kho tiền liên quan đến USDC, USDT, lãi suất gửi tiền của nó có thể đạt trên 5%.

Điều này khiến Sky đảm nhận vai trò tương tự như một "nền tảng lãi suất chuẩn". So sánh, lãi suất của các tài sản tương tự trên Aave hầu như không có tính cạnh tranh.

Như vậy có thể thấy, Sky đang chuyển đổi từ một giao thức stablecoin đơn thuần thành một giao thức "quản lý tài sản thu nhập cố định", sử dụng danh mục RWA khổng lồ của mình để phòng ngừa rủi ro xu hướng giảm của thị trường crypto. Khi thiếu hụt nhu cầu bên trong DeFi, nó có thể hướng ra bên ngoài (thị trường tài chính truyền thống) để thu lợi nhuận.

Đối với nhà đầu tư, việc học cách xem xét logic tài sản cơ sở đằng sau lợi suất là đến từ cổ tức trái phiếu kho bạc, hay từ phí biến động của thị trường tương lai, sẽ tr