Từ rút lui khỏi thị trường crypto đến tiếp nhận cổ phiếu Mỹ: Nhìn thấu chiêu thức rút tiền phổ biến của tư bản

- Quan điểm cốt lõi: Các quỹ đầu tư mạo hiểm kéo dài chu kỳ tư nhân hóa doanh nghiệp, thiết kế các lộ trình thoát vốn tuân thủ quy định, chuyển phần lợi nhuận tăng trưởng lẽ ra thuộc về nhà đầu tư nhỏ lẻ trên thị trường công cho những người trong cuộc, khiến cho hợp đồng nguyên thủy "phổ cập cho tất cả mọi người" của thị trường vốn Mỹ bị phá vỡ một cách có hệ thống.

- Yếu tố then chốt:

- Hợp đồng truyền thống mất hiệu lực: Hệ thống lương hưu 401k của Mỹ từng phụ thuộc vào lợi ích phổ cập của thị trường công, nhưng các doanh nghiệp chỉ lên sàn khi đã đạt định giá nghìn tỷ đô la, khiến lợi nhuận từ giai đoạn tăng trưởng chỉ thuộc về cổ đông trước khi niêm yết, thị trường công chỉ có nhiệm vụ hiện thực hóa giá trị chứ không phải tạo ra giá trị.

- Cái bẫy phổ cập hóa vốn tư nhân: Để tìm thanh khoản cho tài sản nội bộ, ngành công nghiệp rao bán "dân chủ hóa đầu tư tư nhân", thực chất là để nhà đầu tư nhỏ lẻ hứng chịu tài sản được tích trữ giá rẻ bởi người trong cuộc vào thời điểm đỉnh cao của thị trường gia tăng, như Figma, Klarna sau khi niêm yết đã bị định giá giảm một nửa hoặc lao dốc.

- Tiền lệ từ ngành tiền mã hóa: Các dự án DeFi đã gói gọn các token bị khóa mà nhà đầu tư nhỏ lẻ thất bại trong việc tiếp nhận thành tài sản vốn cổ phần tuân thủ quy định, phân phối thông qua quyền truy cập của tổ chức, và hoàn tất việc rút lui dưới sự ngầm cho phép của SEC. Mô hình này đã được giới đầu tư mạo hiểm khuếch đại lên quy mô nghìn tỷ đô la.

- Lỗ hổng quy tắc Nasdaq: Kế hoạch cho phép cổ phiếu mới với tỷ lệ cổ phiếu lưu hành cực thấp (ví dụ 5%) khuếch đại trọng số chỉ số lên 5 lần, buộc các quỹ thụ động mua vào mà không cần xem xét giá, phối hợp với thời điểm hết hạn phong tỏa của người trong cuộc để rút tiền chính xác. Việc SpaceX niêm yết giữa năm và điều chỉnh danh mục cuối năm là một ví dụ điển hình.

- Hệ quả xã hội: Người lao động bình thường cảm nhận được khoảng cách giai cấp giữa "người trong cuộc giai đoạn đầu" và "người tiếp nhận giai đoạn cuối", dẫn đến các cuộc tấn công dư luận, phá hoại cơ sở vật chất nhằm vào tầng lớp công nghệ tinh hoa (như Sam Altman) và các hình thức phản kháng chính trị khác, làm gia tăng sự phân hóa giàu nghèo hình chữ K.

Tác giả gốc: Tulip King

Biên dịch gốc: Saoirse, Foresight News

Có lẽ bạn đã nhận thấy, sau khi thổi giá trị của các doanh nghiệp tư nhân lên hàng nghìn tỷ đô la, các quỹ đầu tư mạo hiểm cuối cùng cũng đã sẵn sàng rút tiền và rời khỏi thị trường. Vấn đề duy nhất của họ là tìm kiếm đủ thanh khoản thoát hàng.

Nói rõ: Tôi không buộc tội giới đầu tư mạo hiểm ở Thung lũng Silicon thực hiện các hành vi phi pháp. Điều tôi chỉ trích là hành động của họ cực kỳ trái đạo đức và đã phá hủy hợp đồng xã hội vốn có của chủ nghĩa tư bản.

Thỏa thuận ban đầu

Thế hệ Baby Boomer là thế hệ cuối cùng được hưởng lợi từ thời thế.

Nước Mỹ không có hệ thống phúc lợi kiểu châu Âu, và vốn dĩ cũng không cần. Thỏa thuận xã hội trước đây là: Thị trường chứng khoán chính là hệ thống phúc lợi của người Mỹ. Lương hưu cố định truyền thống đã biến mất, thay vào đó là tài khoản đóng góp cá nhân; hệ thống lương hưu được thay thế bằng kế hoạch 401k; an sinh xã hội chỉ là lưới an toàn cuối cùng, không ai trông chờ chỉ sống dựa vào nó.

Quy tắc ngầm ẩn đằng sau là: Mỗi người lao động bình thường sẽ trở thành cổ đông, và lợi nhuận từ tăng trưởng vốn sẽ kéo theo người lao động bình thường cùng đi lên. Dù tăng trưởng tiền lương đình trệ, khoảng cách giàu nghèo gia tăng cũng không sao, bởi tài khoản hưu trí của mỗi người đều đang tăng trưởng kép phía sau, tất cả cùng trên một chuyến tàu tài sản, kết cục cuối cùng cũng không đến nỗi tệ.

Đây cũng là lý do tại sao sự bất bình đẳng giàu nghèo ở Mỹ có thể được chấp nhận về mặt chính trị. Bạn có thể chấp nhận ông chủ kiếm nhiều gấp bốn trăm lần bạn, miễn là tài khoản hưu trí của bạn tăng trưởng theo cùng một đường cong với tài sản của ông chủ. Các quỹ chỉ số thụ động chính là hiện thân thuần khiết nhất của thỏa thuận này. Nhân viên thu ngân, giáo viên, thợ sửa ống nước đều có thể miễn phí hưởng lợi nhuận thị trường mà các nhà đầu tư chuyên nghiệp tạo ra, chia sẻ lợi tức một cách an toàn. Thị trường vốn khi đó thuộc về hồ bơi lợi nhuận công cộng cho tất cả mọi người.

Nhưng thỏa thuận này cần có điều kiện tiên quyết: Thị trường đại chúng phải là nơi giá trị thực sự được tạo ra; lợi nhuận từ tăng trưởng tài sản phải được phổ cập đến đại chúng; mỗi sự tăng trưởng vốn mới đều có thể được các quỹ chỉ số nắm giữ. Những điều kiện này từng tồn tại lâu dài, nhưng giờ đây đã hoàn toàn vô hiệu.

Đây chính là tất cả những gì chúng đã lấy cắp từ bạn.

Khi các doanh nghiệp cứ duy trì tình trạng tư nhân hóa cho đến khi định giá lên tới hàng nghìn tỷ đô la mới IPO, thị trường đại chúng không còn tạo ra giá trị nữa, mà chỉ chịu trách nhiệm hiện thực hóa giá trị. Mọi thứ diễn ra trên thị trường chứng khoán hiện nay chỉ là sự phân phối tài sản, chứ không phải tăng trưởng kép. Mọi khoản lợi nhuận trong giai đoạn tăng trưởng của doanh nghiệp, lẽ ra phải chảy vào quỹ hưu trí của người bình thường, nay đều rơi vào túi của những người nắm giữ cổ phiếu trước khi IPO. Sau khi Figma IPO, giá trị của nó đã giảm một nửa so với định giá tư nhân chỉ trong vài tuần; Klarna mất tới 90% định giá. Và tất cả điều này vốn là kết cục được thiết kế sẵn của hệ thống.

Ngành công nghiệp cũng nhận thấy các nhà đầu tư nhỏ lẻ thông thường bị loại khỏi dòng lợi nhuận, liền đưa ra một luận điệu: Dân chủ hóa đầu tư, mở rộng kênh đầu tư, lấp đầy khoảng cách giàu nghèo, mở cửa thị trường tư nhân cho các nhà đầu tư nhỏ lẻ tham gia. Nhưng thực tế hoàn toàn ngược lại: Chúng chỉ cho phép các nhà đầu tư nhỏ lẻ có quyền đón nhận những mã hàng mà giới nội bộ đã tích trữ với giá rẻ khi định giá doanh nghiệp chỉ bằng một phần nghìn so với hiện tại, vào đỉnh điểm của thị trường bò tư nhân kéo dài một thập kỷ. Các sản phẩm đầu tư mạo hiểm tư nhân dành cho nhà đầu tư nhỏ lẻ hoàn toàn không phải là cơ hội đầu tư, mà chỉ là công cụ để phân phối mã hàng nội bộ ở mức giá cao. Ngay cả luận điệu quảng bá của Naval cũng xác nhận điểm này.

(Ghi chú: Naval Ravikant là người phát ngôn hàng đầu cho việc dân chủ hóa thị trường tư nhân trong giới đầu tư mạo hiểm Thung lũng Silicon, bị tác giả bài viết chỉ trích trực tiếp: Những gì ông ta ca ngợi về đầu tư tư nhân cho người thường thực chất là động lực dư luận giúp giới đầu tư mạo hiểm thoát hàng ở mức giá cao và thu hoạch thanh khoản từ các nhà đầu tư nhỏ lẻ.)

Chiêu thức thoát hàng được thiết kế tinh vi

Từ trước đến nay, giới tiền điện tử là những người đầu tiên nhận ra bộ chiêu thức thu hoạch này.

Các quỹ foundation của dự án tiền điện tử giai đoạn đầu nắm giữ lượng lớn token gốc bị khóa, sức mua của các nhà đầu tư nhỏ lẻ đã cạn kiệt, thời hạn mở khóa token sắp đến nhưng không có người đón hàng.

Vì vậy chúng nghĩ ra cách: Đóng gói những token bị khóa không ai ngó ngàng này thành tài sản cổ phần tuân thủ quy định, để các tổ chức tài chính truyền thống có thể mua vào. Những token mà các nhà đầu tư nhỏ lẻ nhất định sẽ không trực tiếp mua, giờ đây hóa thân thành cổ phiếu, tổ chức mua vào một cách hợp quy, còn các nhà đầu tư nhỏ lẻ cũng có thể qua sàn chứng khoán vào lướt sóng. Mã hàng được phân phối suôn sẻ, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ hoàn toàn ngầm cho phép, dự án thành công rút tiền rời khỏi thị trường, còn người đón hàng, ngay từ đầu đã trở thành đối tượng bị thu hoạch.

Nhân tiện, Naval đã tham gia vào giới tiền điện tử từ rất sớm và rất thông thạo điều này.

Sau khi chứng kiến bộ chiêu thức này phát huy tác dụng, giới đầu tư mạo hiểm ở Thung lũng Silicon đã trực tiếp phóng đại mô hình này lên thị trường vốn quy mô nghìn tỷ. Các sản phẩm đầu tư mạo hiểm tư nhân dành cho nhà đầu tư nhỏ lẻ là kênh đầu tiên, còn việc Nasdaq sửa đổi quy tắc niêm yết là kênh thứ hai.

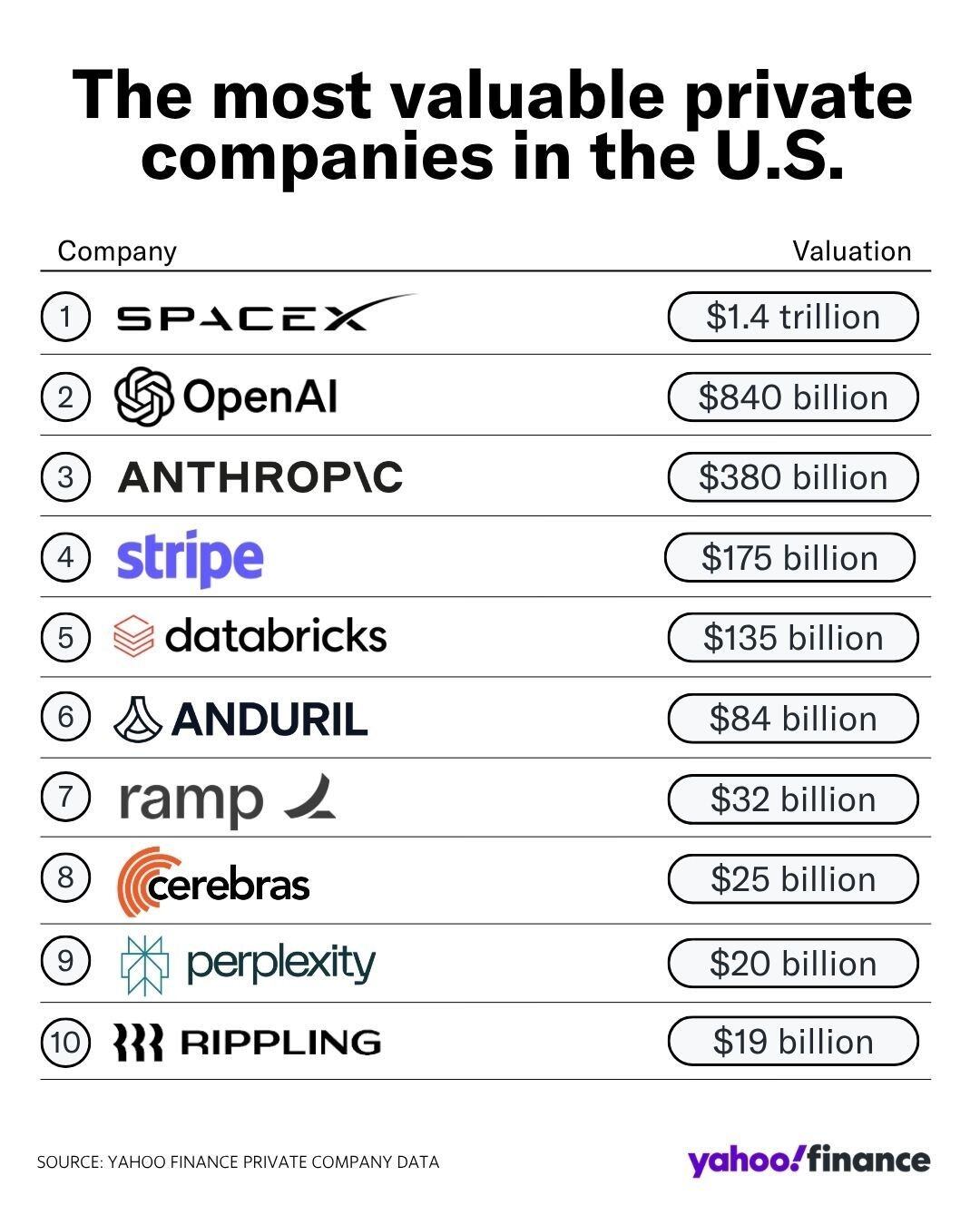

Quy định mới của Nasdaq lên kế hoạch: Cổ phiếu mới niêm yết có lượng cổ phiếu lưu hành công chúng rất ít, trọng số chỉ số sẽ được nhân lên gấp 5 lần trực tiếp và cập nhật trọng số mỗi quý khi điều chỉnh chỉ số. Lấy công ty khám phá không gian SpaceX làm ví dụ: Khi công ty này niêm yết, chỉ có 5% cổ phiếu lưu hành công chúng, tổng định giá 1,75 nghìn tỷ đô la. Theo quy định mới, các quỹ chỉ số thụ động sẽ buộc phải mua cổ phiếu này với khối lượng tương đương 438 tỷ đô la, giao dịch này sẽ được thực hiện 15 ngày sau khi niêm yết, hoàn toàn không qua quá trình định giá thị trường. Thời hạn khóa cổ phiếu nội bộ của doanh nghiệp sẽ chính xác trùng với thời điểm điều chỉnh chỉ số tiếp theo; khi đó trọng số được kéo lên tối đa, quỹ thụ động mua vào với số lượng lớn vô điều kiện, và giới nội bộ vừa kịp hợp pháp rút tiền thoát hàng. SpaceX dự kiến niêm yết vào giữa năm, cuối năm đúng lúc điều chỉnh chỉ số, toàn bộ quy trình khớp nhau một cách chặt chẽ.

Vốn dĩ quỹ chỉ số là lá chắn bảo vệ các nhà đầu tư nhỏ lẻ thông thường khỏi sự thu hoạch của vốn nội bộ, giờ đây lại trở thành công cụ để vốn nội bộ rút tiền rời khỏi thị trường. Tiền tiết kiệm hưu trí của bạn đang bị cơ chế này thu hoạch một cách trắng trợn.

Logic của giới tiền điện tử và giới đầu tư mạo hiểm hoàn toàn giống nhau: Người nội bộ trước tiên nắm giữ cổ phiếu giá thấp trên thị trường mà các nhà đầu tư nhỏ lẻ không thể tham gia; sau đó tài sản đã được tăng giá trị; sức mua của thị trường gốc không thể hỗ trợ bán ra ở mức giá cao; sau đó tạo ra một lớp vỏ bọc mới, kết nối với một nhóm vốn khác – đó là quỹ hưu trí và quỹ chỉ số thụ động, những đơn vị mua vào một cách vô điều kiện theo quy tắc, không xem xét giá cả; vốn nội bộ thoát ra suôn sẻ, các nhà đầu tư nhỏ lẻ mới đón nhận mã hàng giá cao. Toàn bộ quy trình hoàn toàn hợp pháp, bởi lớp vỏ bọc được thiết kế tuân thủ quy định; các cơ quan quản lý tồn tại một cách hình thức, bởi hình thức thu hoạch có tính thể chế hóa này, trong khuôn khổ quy định, không bị coi là vi phạm.

Hậu quả cuối cùng

Nhiều hỗn loạn hiện nay đều bắt nguồn từ đây: Sam Altman bị dư luận chỉ trích, xe tự lái bị phá hoại ác ý, trung tâm dữ liệu bị người dân phản đối. Những người bình thường nổi dậy phản kháng chẳng hiểu gì về lý thuyết thanh khoản thoát hàng, nhưng họ cảm nhận sâu sắc: Thế giới được chia thành hai tầng lớp – người tham gia sớm và người đón hàng muộn, tốc độ mở rộng của khoảng cách tầng lớp vượt xa giới hạn mà cái gọi là nỗ lực cá nhân, tài năng hay cơ hội có thể bù đắp.

Tầng lớp tinh hoa công nghệ đã chứng minh bằng thực tế: Vốn công cộng của người bình thường đang bị thu hoạch không ngừng, để tạo ra khối tài sản siêu việt cho nhóm vốn vốn đã chiếm ưu thế.

Sự phân hóa hình chữ K của cải sẽ ngày càng cực đoan. Điều tiếp theo sẽ không phải là sự điều chỉnh thị trường bình thường, bởi tiền đề của sự điều chỉnh thị trường là những người tham gia vẫn tin tưởng vào sự công bằng của các quy tắc hiện hành.

Ngày nay, sự phản kháng và xung đột của người dân, về bản chất, đã trở thành mâu thuẫn chính trị ở cấp độ xã hội.