Ray Dalio: Ánh sáng của chu kỳ đầu tư lớn

- Quan điểm cốt lõi: Dựa trên nghiên cứu về lịch sử 500 năm, Ray Dalio đã tiết lộ rằng sự giàu có và quyền lực tồn tại trong một "chu kỳ lớn" được thúc đẩy bởi nợ và thị trường vốn, đồng thời chỉ ra rằng vào giai đoạn cuối của chu kỳ, tài sản tài chính phải đối mặt với rủi ro mất giá lớn. Nhà đầu tư cần hiểu chu kỳ và thực hiện phân bổ đa dạng hóa toàn cầu để bảo vệ tài sản khỏi bị phá hủy.

- Yếu tố then chốt:

- Dữ liệu lịch sử cho thấy, trong số mười quốc gia lớn chính kể từ năm 1900, có bảy quốc gia đã có ít nhất một lần tài sản gần như bị xóa sổ, làm nổi bật tính quy luật của các chu kỳ cực thịnh/suy thoái.

- Lợi nhuận đầu tư được thúc đẩy bởi bốn yếu tố cốt lõi: tăng trưởng, lạm phát, phần bù rủi ro và tỷ lệ chiết khấu. Chính phủ tác động đến các yếu tố này thông qua chính sách tài khóa và tiền tệ, từ đó thúc đẩy chu kỳ.

- Lãi suất thực tại các quốc gia có đồng tiền dự trữ chính toàn cầu hiện đang ở mức thấp kỷ lục. Thời gian thu hồi sức mua của tiền mặt và trái phiếu cực kỳ dài, điều này có nghĩa là tài sản tài chính đang đối mặt với rủi ro mất giá đáng kể.

- Trong giai đoạn suy giảm của "chu kỳ lớn", giá trị của của cải tài chính (như tiền mặt, trái phiếu, cổ phiếu) so với của cải hữu hình sẽ co lại, trong khi giá trị của tài sản cứng (như vàng) có thể tăng tương đối.

- Ngoài rủi ro thị trường, nhà đầu tư còn phải đối mặt với các rủi ro phi thị trường như tài sản bị tịch thu, thuế cao và đóng cửa thị trường vốn, những điều này không hiếm gặp trong các thời kỳ biến động lịch sử.

- Phương pháp đầu tư của Dalio nhấn mạnh việc phân bổ đa dạng hóa toàn cầu dựa trên các chu kỳ lịch sử và điều chỉnh chiến thuật danh mục để cân bằng mức độ phơi nhiễm với các môi trường kinh tế khác nhau, thay vì chỉ dựa vào kinh nghiệm lịch sử của một quốc gia duy nhất (như Mỹ).

Dẫn nhập: Bài viết này là chương thứ hai trong cuốn sách "Principles for Dealing with the Changing World Order" của Ray Dalio, chuyên đề về cách cấu trúc danh mục đầu tư trong khuôn khổ chu kỳ lớn.

Dalio sử dụng dữ liệu lịch sử thực tế để tiết lộ một sự thật đáng lo ngại: trong thế kỷ qua, tài sản của bảy trong số mười cường quốc chính đã bị xóa sổ gần như hoàn toàn ít nhất một lần – và hầu hết các nhà đầu tư chưa bao giờ nghiên cứu về giai đoạn lịch sử này. Trong bối cảnh ma sát trật tự toàn cầu hiện nay đang gia tăng, giá trị tham khảo của khung phân tích này vượt xa các bình luận vĩ mô thông thường.

Toàn văn như sau:

Tuần trước, tôi đã chia sẻ một chương từ cuốn sách "Principles for Dealing with the Changing World Order" xuất bản năm 2021, chi tiết hóa các tín hiệu cổ điển và quá trình tiến hóa cần chú ý khi trật tự địa chính trị thế giới sụp đổ trong cái mà tôi gọi là "Chu kỳ Lớn". Bài viết đó rất được đón nhận, thu hút hơn 75 triệu lượt xem, và nhiều người đã hỏi về ý nghĩa đầu tư của nó.

Vì có nhiều người hỏi, tôi xin chuyển tiếp ngay bây giờ chương tiếp theo trong sách – "Đầu tư trong Chu kỳ Lớn". Tôi nghĩ nó hữu ích cho góc nhìn đầu tư hiện tại. Bạn có thể đọc toàn bộ chương bên dưới.

Ngoài ra, vì nhiều người quan tâm đến các nguyên tắc đầu tư của tôi, tôi sẽ lần lượt chia sẻ chúng trong vài tuần tới. Nếu bạn muốn nhận thông báo khi chúng được đăng, vui lòng đăng ký nhận bản tin "Principles Perspectives" của tôi, hoặc đăng ký nhắc nhở qua email.

Chiến lược của tôi để đối phó với cuộc sống và sự nghiệp là cố gắng tìm hiểu thế giới vận hành như thế nào, xây dựng các nguyên tắc đối phó phù hợp, và sau đó bố trí. Nghiên cứu tôi chia sẻ trong cuốn sách này được thực hiện chính vì mục đích đó.

Đương nhiên, khi tôi xem xét lại tất cả những gì đã đề cập cho đến nay, tôi suy nghĩ về cách áp dụng nó vào đầu tư. Để tự tin rằng mình đang làm tốt, tôi cần biết phương pháp của mình sẽ thể hiện như thế nào trong lịch sử. Nếu tôi không thể tự tin giải thích điều gì đã xảy ra trong quá khứ, hoặc ít nhất là không có một chiến lược để đối phó với những điều tôi không biết, tôi cho đó là một sự sơ suất nguy hiểm.

Như nghiên cứu của tôi về 500 năm qua cho đến nay đã tiết lộ, lịch sử tồn tại các chu kỳ tích lũy và mất mát lớn về của cải và quyền lực, và yếu tố đóng góp lớn nhất trong số đó là chu kỳ nợ và thị trường vốn. Từ góc độ nhà đầu tư, điều này có thể được gọi là "Chu kỳ Đầu tư Lớn". Tôi tin rằng cần hiểu đầy đủ các chu kỳ này để di chuyển hoặc đa dạng hóa danh mục đầu tư một cách chiến thuật, nhằm phòng ngừa hoặc kiếm lời từ chúng. Bằng cách hiểu các chu kỳ này, và lý tưởng là đánh giá vị trí của các quốc gia trong chu kỳ của họ, tôi có thể làm được điều đó.

Trong sự nghiệp đầu tư vĩ mô toàn cầu khoảng 50 năm, tôi đã phát hiện ra nhiều chân lý phổ quát xuyên thời gian và không gian, tạo nên các nguyên tắc đầu tư của tôi. Mặc dù tôi sẽ không đi sâu vào tất cả các nguyên tắc ở đây, mà sẽ thảo luận phần lớn trong cuốn sách tiếp theo "Principles for Economic and Investment", nhưng tôi muốn truyền đạt một nguyên tắc quan trọng.

Tất cả các thị trường chủ yếu được thúc đẩy bởi bốn yếu tố: tăng trưởng, lạm phát, phần bù rủi ro và tỷ lệ chiết khấu.

Điều này là do tất cả các khoản đầu tư về bản chất là sự trao đổi giữa một khoản thanh toán một lần ngày hôm nay với các khoản thanh toán trong tương lai. Các khoản thanh toán tiền mặt trong tương lai được xác định bởi tăng trưởng và lạm phát; mức độ rủi ro mà nhà đầu tư sẵn sàng chấp nhận so với việc nắm giữ tiền mặt, đó là phần bù rủi ro; và giá trị ngày hôm nay của các khoản thanh toán tương lai này, tức "giá trị hiện tại", được xác định bởi tỷ lệ chiết khấu.

Những thay đổi trong bốn yếu tố quyết định này thúc đẩy sự thay đổi trong lợi nhuận đầu tư. Hãy cho tôi biết bốn yếu tố này sẽ tiến hóa như thế nào, và tôi có thể cho bạn biết đầu tư sẽ thể hiện ra sao. Hiểu điều này giúp tôi biết cách liên kết những gì đang xảy ra trên thế giới với những gì đang xảy ra trên thị trường, và ngược lại. Nó cũng cho tôi thấy cách cân bằng các khoản đầu tư của mình, để danh mục đầu tư không thiên vị bất kỳ môi trường cụ thể nào, đó chính là cách để đạt được sự đa dạng hóa tốt.

Chính phủ tác động đến các yếu tố này thông qua chính sách tài khóa và tiền tệ. Do đó, sự tương tác giữa những gì chính phủ mong muốn xảy ra và những gì thực sự xảy ra chính là động lực thúc đẩy các chu kỳ. Ví dụ, khi tăng trưởng và lạm phát quá thấp, ngân hàng trung ương tạo ra nhiều tiền và tăng trưởng tín dụng hơn, tạo ra sức mua, đầu tiên dẫn đến tăng tốc tăng trưởng kinh tế, sau đó lạm phát cũng tăng theo (với một độ trễ). Khi ngân hàng trung ương hạn chế tăng trưởng tiền và tín dụng, điều ngược lại sẽ xảy ra: cả tăng trưởng kinh tế và lạm phát đều chậm lại.

Có sự khác biệt giữa những gì chính phủ trung ương và ngân hàng trung ương làm để thúc đẩy lợi nhuận thị trường và điều kiện kinh tế. Chính phủ trung ương quyết định nguồn tiền họ sử dụng đến từ đâu và chảy về đâu, vì họ có thể đánh thuế và chi tiêu, nhưng không thể tạo ra tiền và tín dụng. Ngân hàng trung ương có thể tạo ra tiền và tín dụng, nhưng không thể quyết định những đồng tiền và tín dụng đó đi vào lĩnh vực nào của nền kinh tế thực. Hành động của chính phủ trung ương và ngân hàng trung ương ảnh hưởng đến việc mua bán hàng hóa, dịch vụ và tài sản đầu tư, đẩy giá của chúng lên hoặc xuống.

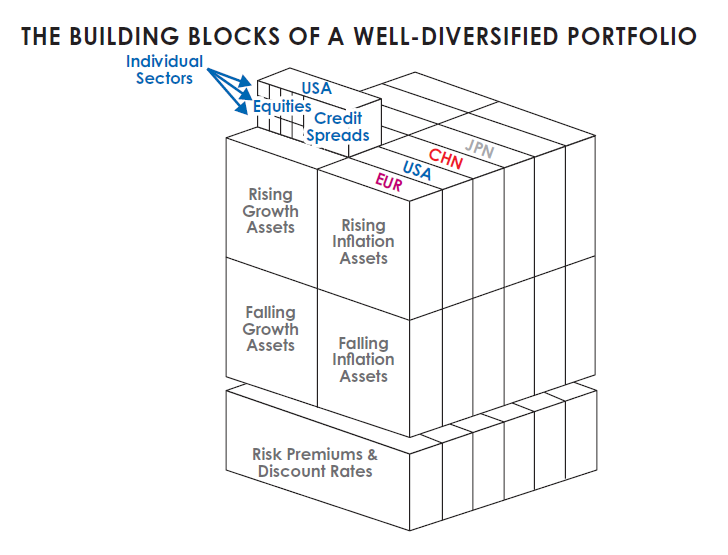

Đối với tôi, mỗi loại tài sản đầu tư phản ánh các yếu tố thúc đẩy này theo cách riêng của nó, phù hợp với logic mà nó thể hiện về tác động đến dòng tiền trong tương lai. Mỗi tài sản đầu tư là một khối xây dựng của danh mục đầu tư, thách thức là kết hợp chúng một cách hợp lý khi xem xét các yếu tố này.

Ví dụ, khi tăng trưởng mạnh hơn dự kiến, với các điều kiện khác không đổi, giá cổ phiếu có thể tăng; khi cả tăng trưởng và lạm phát cao hơn dự kiến, giá trái phiếu có thể giảm.

Mục tiêu của tôi là kết hợp các khối này thành một danh mục đầu tư được đa dạng hóa cân bằng và nghiêng về chiến thuật dựa trên các sự kiện thế giới đang xảy ra hoặc sắp xảy ra ảnh hưởng đến bốn yếu tố thúc đẩy này. Các khối này có thể được chia nhỏ theo quốc gia, theo sở thích môi trường, xuống đến cấp độ ngành và công ty riêng lẻ. Khi khái niệm này được áp dụng cho một danh mục đầu tư cân bằng, kết quả như trong hình dưới đây. Đây là cách tôi xem xét các sự kiện lịch sử, lịch sử thị trường và hành vi danh mục đầu tư.

Tôi biết phương pháp của mình khác với hầu hết các nhà đầu tư, vì hai lý do. Thứ nhất, hầu hết các nhà đầu tư không tìm kiếm các thời kỳ tương tự trong lịch sử, vì họ nghĩ rằng lịch sử và lợi nhuận đầu tư trong quá khứ về cơ bản không liên quan đến họ. Thứ hai, họ không xem lợi nhuận đầu tư qua lăng kính mà tôi vừa mô tả. Tôi tin rằng những góc nhìn này mang lại cho tôi và Bridgewater lợi thế cạnh tranh, nhưng việc áp dụng hay không là tùy thuộc vào bạn.

Hầu hết các nhà đầu tư đặt kỳ vọng dựa trên trải nghiệm trong đời mình, một số ít chăm chỉ hơn sẽ nhìn lại lịch sử để xem các quy tắc quyết định của họ sẽ hoạt động như thế nào vào những năm 1950 hoặc 1960. Trong số các nhà đầu tư tôi biết, không có ai – và trong số các nhà hoạch định chính sách kinh tế cấp cao tôi biết, tôi biết rất nhiều, tôi biết những người giỏi nhất – có sự hiểu biết xuất sắc về những gì đã xảy ra trong quá khứ và lý do tại sao. Hầu hết các nhà đầu tư xem xét lợi nhuận dài hạn hơn, coi lợi nhuận của Mỹ và Anh (những quốc gia chiến thắng trong Thế chiến thứ nhất và thứ hai) là dữ liệu đại diện.

Đó là vì không có nhiều thị trường cổ phiếu và trái phiếu còn tồn tại sau Thế chiến thứ hai. Nhưng những quốc gia và thời kỳ đó không mang tính đại diện, vì chúng có sự thiên vị sống sót. Xem xét lợi nhuận của Mỹ và Anh là xem xét những quốc gia may mắn đặc biệt trong thời kỳ đẹp nhất của chu kỳ lớn. Không xem xét những gì đã xảy ra ở các quốc gia khác và các thời kỳ trước đó sẽ tạo ra một góc nhìn méo mó.

Xuất phát từ kiến thức đã biết về chu kỳ lớn và lập luận logic, khi chúng ta mở rộng tầm nhìn ra vài thập kỷ nữa, xem xét những gì đã xảy ra ở những nơi khác nhau, chúng ta có được một góc nhìn khác biệt đáng kinh ngạc. Tôi sẽ trình bày điều này, vì tôi nghĩ bạn nên biết về nó.

Trong 35 năm trước năm 1945, hầu hết mọi của cải ở hầu hết các quốc gia đều bị phá hủy hoặc tịch thu, ở một số quốc gia, khi thị trường vốn và chủ nghĩa tư bản sụp đổ cùng với các khía cạnh khác của trật tự cũ, nhiều nhà tư bản đã bị giết hoặc bỏ tù, xuất phát từ sự phẫn nộ đối với họ.

Nếu chúng ta nhìn lại vài thế kỷ qua, chúng ta thấy các chu kỳ cực đoan thịnh vượng/suy thoái như vậy xảy ra một cách có quy luật – các thời kỳ thịnh vượng của vốn và chủ nghĩa tư bản (như Cách mạng Công nghiệp lần thứ hai và Thời đại Mạ vàng diễn ra vào cuối thế kỷ 19 đầu thế kỷ 20) tiếp theo là các thời kỳ chuyển tiếp (như những năm 1900-1910 khi xung đột nội bộ gia tăng, cạnh tranh của cải và quyền lực quốc tế leo thang), dẫn đến các thời kỳ xung đột lớn và suy thoái kinh tế (tương tự như những gì xảy ra từ năm 1910 đến năm 1945).

Chúng ta cũng có thể thấy rằng, nguyên nhân và kết quả đằng sau những thời kỳ thịnh vượng và suy thoái đó, ngày nay lại giống với các thời kỳ suy thoái và tái cấu trúc cuối chu kỳ