Kênh dự báo thị trường với lợi suất hàng năm 8.5%, chiến lược lại là "all-in"?

- Quan điểm cốt lõi: Quỹ Polymarket Vault do giao thức Ember Protocol thuộc hệ sinh thái Sui ra mắt có rủi ro đáng kể. Bên quản lý Third Eye đã tập trung hơn 90% số tiền huy động được để đặt cược vào một sự kiện dự báo chính trị duy nhất, thiếu hụt nghiêm trọng các biện pháp kiểm soát rủi ro, có thể khiến người dùng gửi tiền đối mặt với tổn thất vốn gốc.

- Yếu tố then chốt:

- Quỹ này tập trung 1.187 triệu USD (hơn 90%) trong tổng số tiền gửi khoảng 1.3 triệu USD để đặt cược vào sự kiện "Trump đề cử Kevin Warsh làm Chủ tịch Cục Dự trữ Liên bang", với mức giá trung bình 0.95 USD, không thực hiện phòng ngừa rủi ro.

- Mặc dù xác suất sự kiện khá cao, nhưng việc bổ nhiệm cần được Thượng viện xác nhận, tồn tại những bất ổn như sức ép chính trị, kết quả đặt cược có rủi ro nhảy vọt, bên quản lý khó kiểm soát mức sụt giảm khi có biến động đột ngột.

- Khác với thị trường DeFi có biến động giá liên tục, thị trường dự báo được thúc đẩy bởi các sự kiện rời rạc, giá có thể lao dốc trong chớp mắt, khi chiến lược thất bại sẽ thiếu các biện pháp cắt lỗ hoặc phòng ngừa rủi ro hiệu quả.

- Quỹ hiện hiển thị tỷ suất lợi nhuận hàng năm là 8.52%, nhưng lợi nhuận này được xây dựng trên chiến lược đặt cược tập trung cao độ và rủi ro cao, an toàn vốn gốc đang đối mặt với thách thức.

- Bài viết chỉ ra rằng, các quỹ DeFi phổ biến tồn tại vấn đề bên Quản lý (Curator) thờ ơ với kiểm soát rủi ro do thiếu mô hình lợi nhuận và giám sát thị trường, và đặc tính của thị trường dự báo khiến vấn đề này càng trầm trọng hơn.

Original | Odaily (@OdailyChina)

Author|Azuma (@azuma_eth)

Mô hình quỹ (Vault) trong DeFi chắc hẳn đã không còn xa lạ với mọi người.

Nói một cách đơn giản nhất, cách chơi của quỹ là: mọi người cùng gửi tiền vào một quỹ, sau đó một đội ngũ chuyên nghiệp nào đó (thường được gọi là Curator) sẽ quản lý số tiền này, Curator sẽ kiếm lợi nhuận cao hơn thông qua các chiến lược phức tạp và linh hoạt, cuối cùng mọi người cùng chia sẻ lợi nhuận — người dùng góp vốn nhận phần lớn lợi nhuận, Curator sẽ kiếm một khoản phí quản lý hoặc phí hiệu suất nhất định.

Nhưng bạn đã nghe nói về quỹ tập trung vào thị trường dự đoán chưa?

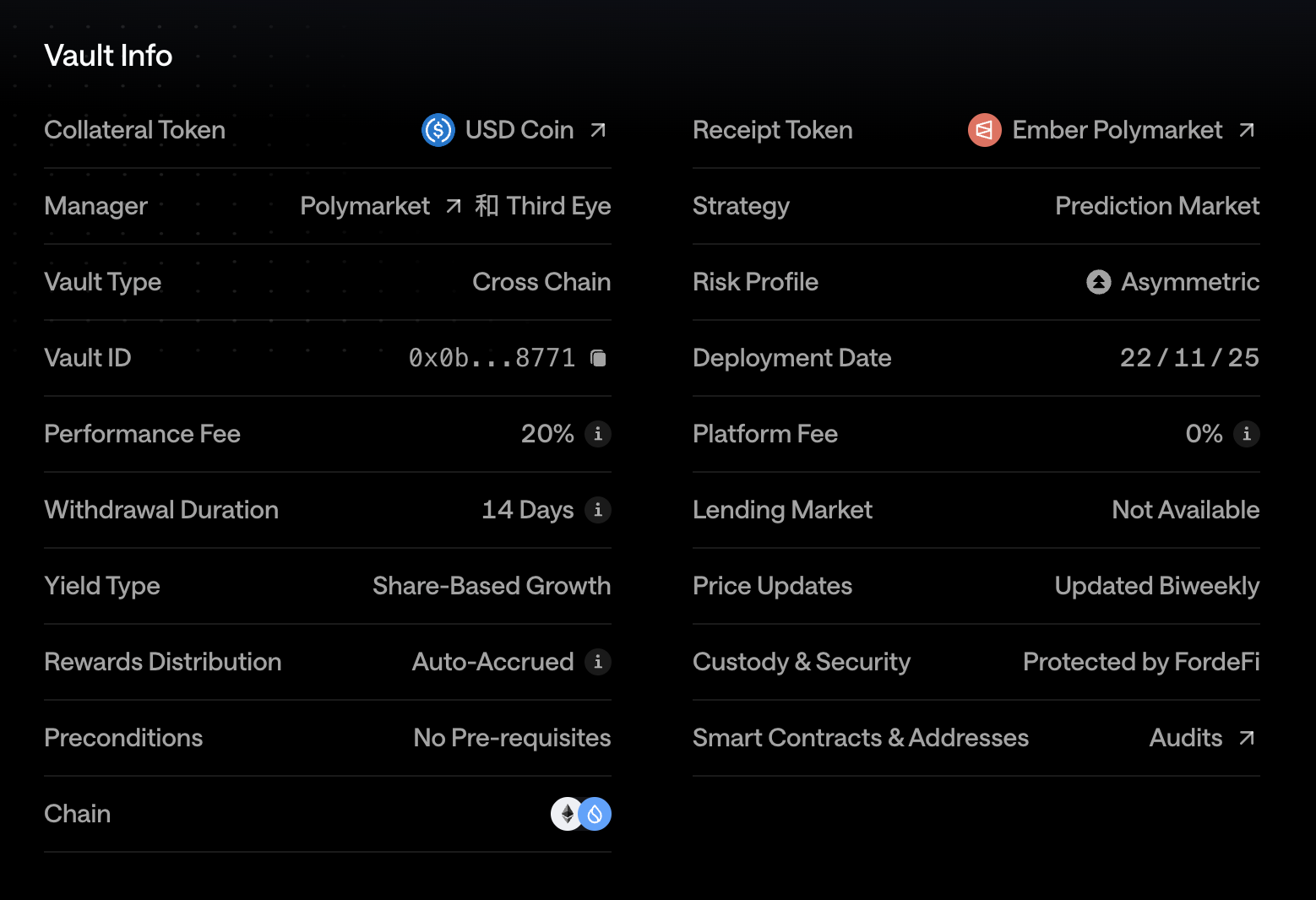

Vào ngày 19 tháng 1, giao thức quản lý quỹ trên hệ sinh thái Sui, Ember Protocol, đã chính thức công bố ra mắt một sản phẩm quỹ mới tên là Polymarket Vault. Quỹ này được quản lý bởi quỹ thanh khoản Third Eye, tổ chức này sẽ chịu trách nhiệm vận hành chiến lược và tạo ra lợi nhuận trên Polymarket, người dùng có thể gửi USDC vào quỹ này và chia sẻ lợi nhuận.

Trang chính thức của Ember Protocol hiển thị, quỹ này hiện đã huy động được 1,3 triệu USD tiền gửi, tỷ suất lợi nhuận hàng năm thực tế hiện tại là 8,52% (6,82% sau khi trừ phí hiệu suất 20%).

Odaily lưu ý: Trang chi tiết của quỹ này hiển thị phí hiệu suất là 20%, chu kỳ rút tiền là 14 ngày.

Về chia sẻ lợi nhuận, cấu trúc rủi ro (cấu trúc rủi ro là điểm quan trọng, sẽ được nói chi tiết bên dưới), logic vận hành của Polymarket Vault không khác gì so với các quỹ phổ biến trong DeFi, điểm khác biệt cốt lõi nằm ở chỗ, sân chơi chính để bên quản lý Third Eye "kiếm tiền" đã chuyển từ thị trường DeFi tương đối trưởng thành sang thị trường dự đoán còn sớm hơn.

Thị trường càng sớm, thường có nghĩa là không gian để người chơi cao cấp nắm bắt lợi nhuận bổ sung càng lớn. Ở điểm này, nếu bên quản lý có thể vận dụng hiệu quả lợi thế chuyên môn (ví dụ như thông qua việc tạo lập thị trường tần suất cao, linh hoạt để ăn trợ cấp đặt lệnh, hoặc xây dựng mô hình dữ liệu chính xác hơn xoay quanh thị trường thể thao), về lý thuyết, quỹ thị trường dự đoán thực sự có một không gian thị trường nhất định. Tuy nhiên, sau khi xem xét chiến lược thực tế của Polymarket Vault, chúng ta khó có thể không lo lắng về những rủi ro tiềm ẩn trong đó.

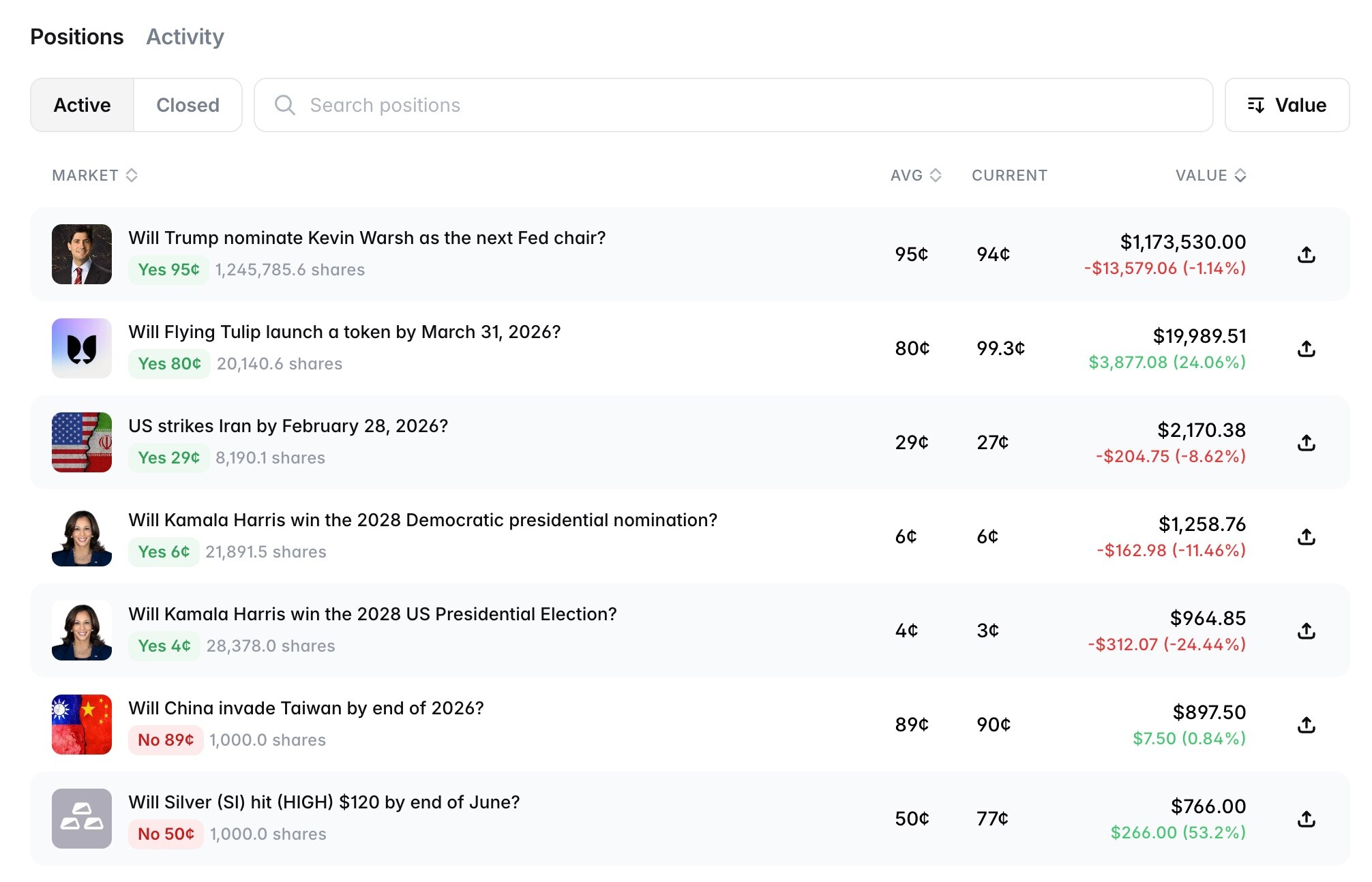

Theo tiết lộ của Polymarket Vault, tài khoản thực tế của quỹ này trên Polymarket có tên là third-eye (https://polymarket.com/@third-eye). Chúng tôi đã cố gắng tìm ra lịch sử giao dịch của tài khoản này và sử dụng các công cụ AI như Deepseek để phân tích mô hình giao dịch của tài khoản này.

Hồ sơ trên chuỗi cho thấy, các cược chính của tài khoản này trên Polymarket tập trung vào lĩnh vực chính trị, đặc biệt là các sự kiện nóng liên quan đến Cục Dự trữ Liên bang Mỹ (Fed), và trong hoạt động có xu hướng theo cách chơi "quét đuôi" thường được nhắc đến trong cộng đồng — tức là tập trung vào các sự kiện có tính xác định cao, dùng rủi ro tương đối nhỏ (đồng thời cũng có nghĩa là chi phí cao hơn) để ăn phần lợi nhuận cuối cùng của sự kiện cụ thể.

Về việc bản thân chiến lược "quét đuôi" có khả thi hay không, sự chia rẽ trong cộng đồng luôn tồn tại, có người cho rằng đây là một kịch bản quản lý tài chính ổn định, cũng có người cho rằng sớm muộn cũng sẽ gặp phải một đợt lớn (một lỗ lấp trăm lãi). Đây chính là vấn đề mà Third Eye đang phải đối mặt, nếu tổ chức này có thể kiểm soát tốt quy mô vị thế của từng lần cược, vấn đề cũng không đến nỗi quá nổi bật (ngay cả khi thua lỗ, ảnh hưởng tổng thể cũng có hạn), nhưng thực trạng lại là — vị thế của Third Eye quá tập trung, đến mức rủi ro và lợi nhuận đều bị buộc chặt vào kết quả của một sự kiện duy nhất.

Cụ thể hơn, Third Eye đã cược gần 1,187 triệu USD (đã lỗ 13 nghìn USD) vào sự kiện "Trump có đề cử Kevin Warsh làm Chủ tịch Fed tiếp theo hay không" với giá trung bình 0,95 USD, và không thực hiện phòng ngừa rủi ro bằng cách đặt cược vào các ứng viên khác. Điều này đã chiếm hơn 90% trong số 1,3 triệu USD mà quỹ này đã huy động được, gần như tương đương với việc "all-in" một lần.

Mặc dù Trump trước đó đã bày tỏ sẽ đề cử Kevin Warsh đứng đầu Fed, nhưng điều này vẫn cần trải qua quy trình xác nhận của Thượng viện Mỹ mới chính thức có hiệu lực, và khách quan mà nói, quá trình này tồn tại một số trở ngại nhất định ở cả hai phe Dân chủ và Cộng hòa (một số nghị sĩ cho rằng nên chờ kết thúc điều tra đối với Powell). Đây cũng là lý do tại sao sau khi Trump bày tỏ quan điểm, xác suất của sự kiện này vẫn dừng ở khoảng 95%.

Nếu bạn tự giao dịch trên Polymarket, tôi sẽ đồng ý rằng đây là một lần đặt cược không có vấn đề gì, xét cho cùng việc Kevin Warsh tiếp quản vẫn là sự kiện có xác suất cao. Nhưng tình hình của Third Eye lại hoàn toàn khác, họ đang sử dụng tiền của người dùng gửi trong Polymarket Vault, một khi xảy ra tình huống bất ngờ, bạn đoán kết quả sẽ là gì?

Về rủi ro thực thi chiến lược của bên quản lý, Ember Protocol mô tả như sau: "Rủi ro thực thi phát sinh từ việc người quản lý có thể không thực hiện hiệu quả chiến lược của họ hoặc triển khai tài sản thế chấp như dự kiến. Điều này có thể do nhiều yếu tố gây ra, chẳng hạn như chậm trễ trong thực hiện giao dịch, tắc nghẽn mạng hoặc sự cố kỹ thuật của chính giao thức DeFi. Ngoài ra, thời điểm không phù hợp hoặc lỗi thực hiện giao dịch có thể dẫn đến lợi nhuận không đạt như kỳ vọng hoặc tổn thất kinh tế trực tiếp. Mặc dù người quản lý sẽ sử dụng các công cụ tự động và các biện pháp đảm bảo hoạt động để giảm thiểu những rủi ro này, nhưng rủi ro thực thi vẫn là đặc điểm nội tại của thị trường phi tập trung và giao dịch dựa trên hợp đồng thông minh."

Vì vậy, câu trả lời cho câu hỏi phía trên rất đơn giản, nếu lần đặt cược của Third Eye vào Kevin Warsh gặp phải bất ngờ, tất cả người dùng gửi tiền vào Polymarket Vault sẽ cùng chịu tổn thất, đừng nói đến lãi suất 8,5%, việc giữ được vốn gốc cũng là điều xa xỉ.

Trong các quỹ DeFi, sự thờ ơ của Curator đối với quản lý rủi ro cũng là một vấn đề phổ biến, đây vừa là kết quả được thúc đẩy bởi mô hình lợi nhuận của Curator, vừa là do thị trường thiếu cơ chế giám sát và truy cứu trách nhiệm hiệu quả — chi tiết có thể tham khảo 《Vai trò của Curator trong DeFi là gì? Có phải là quả bom ngầm trong chu kỳ này không?》

Và so với DeFi, áp lực quản lý rủi ro mà thị trường dự đoán phải đối mặt có thể còn nghiêm trọng hơn. Lý do là, biến động giá của các tài sản trên thị trường DeFi thường mang tính liên tục, bên quản lý khi chiến lược thất bại vẫn có thể kiểm soát mức thua lỗ thông qua phòng ngừa rủi ro, cắt lỗ hoặc thậm chí thanh lý, nhưng biến động của thị trường dự đoán thường được thúc đẩy bởi các sự kiện thực tế rời rạc, sự thay đổi giá thường mang tính nhảy vọt, khi đột biến xảy ra, bên quản lý rất khó kiểm soát quy mô của mức thua lỗ.

Hãy tưởng tượng đơn giản, nếu vào một thời điểm nào đó, thị trường đột nhiên bùng nổ thông tin Kevin Warsh không thể đảm nhận chức vụ Chủ tịch Fed nhiệm kỳ tiếp theo (bạn đừng quan tâm lý do là do Thượng viện cản trở, hay Trump thay đổi ý định, hay tai nạn cá nhân), giá của phần YES trong sự kiện này chắc chắn sẽ giảm mạnh ngay lập tức từ 0,95 USD thậm chí về 0, bạn khó có thể làm gì trong quá trình này để giảm thiểu tổn thất — ngay cả khi bạn bán với giá chiết khấu, cũng sẽ không có ai tiếp quản.

Trong điều kiện giả định này có xác suất xảy ra, bạn khó có thể công nhận chất lượng quản lý rủi ro cũng như tính hợp lý của chiến lược của Third Eye. Chỉ hỏi một câu đơn giản nhất, với việc đã biết nguồn lợi nhuận của họ, hướng tới mức lợi nhuận 8,5% này, bạn có dám gửi tiền không?