Q4 thua lỗ 667 triệu USD, cổ phiếu tăng vọt 16%, Coinbase hiện tại đừng vội mua

- Quan điểm cốt lõi: Các nhà phân tích Artemis cho rằng, mặc dù triển vọng thị trường dài hạn của Coinbase đáng kỳ vọng và nắm giữ vị thế ưu thế tại thị trường Mỹ, nhưng hoạt động kinh doanh của họ có tính chu kỳ mạnh, lợi nhuận ngắn hạn không đủ bù đắp rủi ro, hiện không khuyến nghị đầu tư vào cổ phiếu của họ.

- Yếu tố then chốt:

- Coinbase Q4/2025 thua lỗ ròng 667 triệu USD, doanh thu không đạt kỳ vọng, nhưng cổ phiếu vẫn tăng mạnh vào ngày hôm sau, cho thấy thị trường lạc quan ngắn hạn về sự phát triển kinh doanh năm 2026 của họ.

- Doanh thu của công ty phụ thuộc cao vào hoạt động giao dịch mang tính chu kỳ (chiếm 56%) và doanh thu stablecoin nhạy cảm với lãi suất (chiếm 30%), rủi ro lợi nhuận tài khóa 2025-2026 không đạt kỳ vọng được dự báo là cao.

- Các nhà phân tích dự kiến hoạt động môi giới năm 2026 sẽ tiếp tục chịu áp lực, tài sản trong tài khoản nhà đầu tư cá nhân có thể bị thu hẹp gần 10%, dẫn đến thu nhập trên mỗi cổ phiếu (EPS) có thể thấp hơn kỳ vọng thị trường khoảng 14%.

- Mặc dù tiến triển về mặt quy định có lợi về dài hạn, nhưng quá trình diễn ra chậm, không đủ để bù đắp áp lực lợi nhuận ngắn hạn do giá tiền mã hóa giảm và hoạt động giao dịch trì trệ mang lại.

- Thị phần toàn cầu của các sàn giao dịch phi tập trung (DEX) tiếp tục tăng, tạo ra thách thức cấu trúc đối với các sàn tập trung, nhưng Coinbase vẫn duy trì vị thế dẫn đầu nhờ uy tín về quy định tại Mỹ và lợi thế về cổng vào tiền pháp định.

Tác giả gốc / Tiago Souza, Mario Stefanidis

Biên dịch / Odaily Golem (@web3_golem)

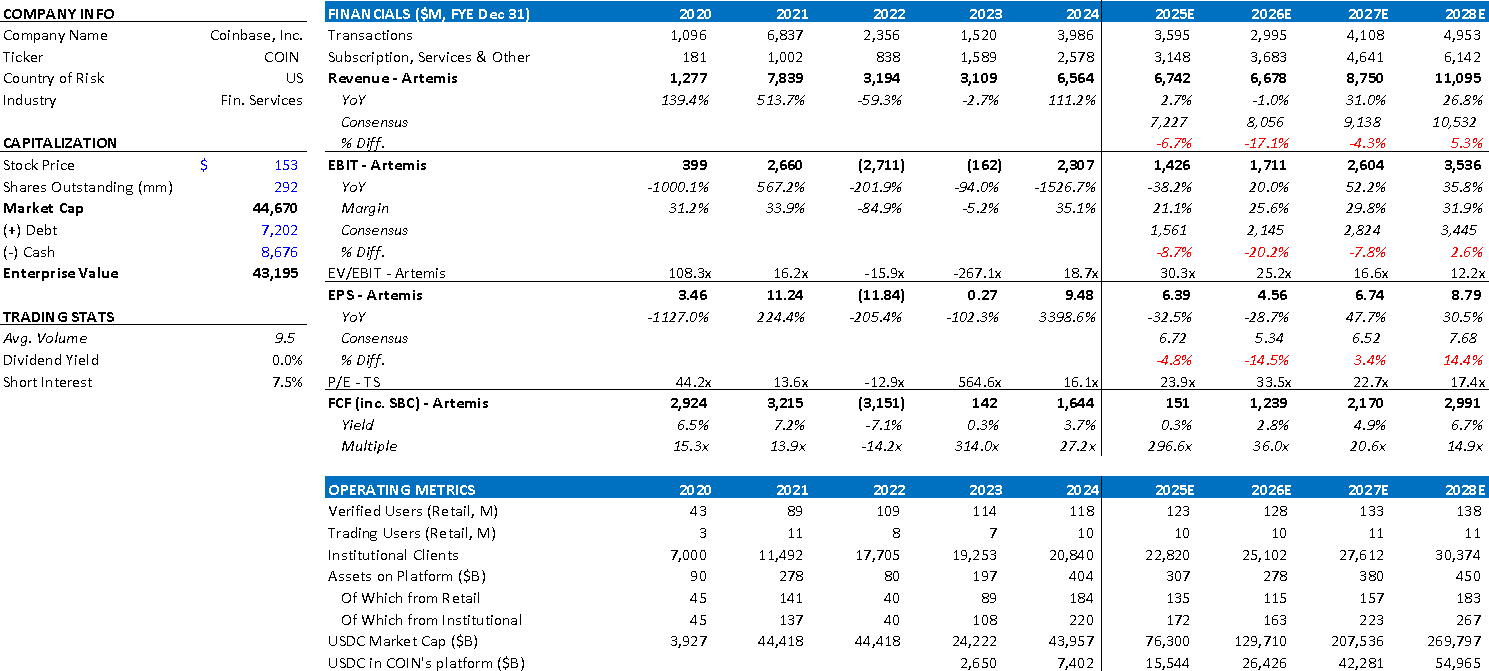

Lời tựa của biên tập viên: Vào ngày 13 tháng 2, Coinbase đã công bố báo cáo tài chính quý 4 và cả năm 2025.Báo cáo tài chính cho thấy, mặc dù Coinbase có thành tích mạnh mẽ trong cả năm, với khối lượng giao dịch và thị phần tăng gấp đôi, tài sản nền tảng và số dư USDC đều đạt mức cao kỷ lục, nhưng quý 4 năm 2025 đã ghi nhận tổng lỗ ròng 667 triệu USD, lỗ mỗi cổ phiếu 2.49 USD, tổng doanh thu là 1.78 tỷ USD, thấp hơn nhiều so với kỳ vọng của các nhà phân tích.

Do đó, nhiều ngân hàng đầu tư Phố Wall, bao gồm JPMorgan và Canaccord, đãhạ mức giá mục tiêu cho cổ phiếu Coinbase. Tuy nhiên, vào ngày 14 tháng 2, khi thị trường chứng khoán Mỹ đóng cửa, COIN vẫn tăng mạnh 16.46%, hoàn toàn không bị ảnh hưởng bởi báo cáo tài chính quý 4 không đạt kỳ vọng, điều này chứng tỏ thị trường vẫn lạc quan về sự phát triển của các hoạt động kinh doanh của Coinbase trong năm 2026 trong ngắn hạn.

Tuy nhiên, các nhà phân tích tại Artemis cho rằng, trong lĩnh vực đầu tư, thời điểm là yếu tố then chốt. Về lâu dài, triển vọng thị trường của Coinbase rất đáng kỳ vọng, nhưng trong ngắn hạn, lợi nhuận của nó vẫn chưa đủ để bù đắp rủi ro. Coinbase vẫn có tính chu kỳ mạnh mẽ. Xét đến áp lực cơ bản liên tục đối với hoạt động môi giới và tác động trễ của sự điều chỉnh thị trường hiện tại, kỳ vọng chung của thị trường đối với Coinbase trong năm 2026 vẫn quá cao. Do đó, hiện tại không dễ để mua cổ phiếu của công ty này.

Các nhà phân tích đã trình bày có hệ thống về cấu trúc doanh thu, lợi thế hiện tại và thách thức tương lai của Coinbase. Odaily đã tóm tắt và biên dịch các điểm phân tích chính như sau để nhà đầu tư tham khảo.

Kết luận trước: Hiện tại không khuyến nghị đầu tư vào Coinbase

Dữ liệu tài chính cốt lõi của Coinbase qua các năm

Chúng tôi hiện không khuyến nghị đầu tư vào Coinbase vì chúng tôi cho rằng lợi nhuận hiện tại của nó không đủ để bù đắp rủi ro. Mặc dù Coinbase vẫn giữ vị thế dẫn đầu tuyệt đối tại thị trường Mỹ, với cơ sở khách hàng tổ chức mạnh mẽ, vị thế quản lý tốt và lợi thế cạnh tranh trong nước vững chắc, nhưng thời điểm nhà đầu tư tham gia là rất quan trọng.

Nhìn lại các đợt bán tháo tiền mã hóa trước đây, việc điều chỉnh giảm kỳ vọng lợi nhuận và nén tỷ lệ P/E thường tiếp tục trong một khoảng thời gian sau đợt điều chỉnh giá ban đầu, vì quy mô tài sản tài khoản giảm và hoạt động giao dịch yếu kém sẽ chậm hơn so với kết quả tài chính. Chúng tôi dự đoán chu kỳ hiện tại cũng sẽ xuất hiện tình huống tương tự.

Xét đến áp lực cơ bản liên tục đối với hoạt động môi giới của Coinbase và khả năng cao là lợi nhuận năm tài chính 2025 và 2026 không đạt kỳ vọng, rủi ro giảm vẫn đáng kể. Mặc dù giá trị nhượng quyền thương mại dài hạn của Coinbase vẫn tồn tại, nhưng biến động ngắn hạn và lợi nhuận dự kiến không đạt kỳ vọng khiến chúng tôi kết luận: Ở giai đoạn hiện tại của chu kỳ, lợi nhuận kỳ vọng không đủ để bù đắp rủi ro.

Tổng quan về tỷ trọng doanh thu hoạt động của Coinbase

Coinbase là một nền tảng tiền mã hóa tập trung, với nguồn thu nhập chính là hoạt động môi giới, cung cấp dịch vụ trung gian giao dịch tài sản kỹ thuật số cho khách hàng bán lẻ và tổ chức. Nền tảng này kết nối giao dịch của khách hàng với các nhà cung cấp thanh khoản, sử dụng blockchain công khai để ghi nhận và thanh toán quyền sở hữu tài sản, và tích hợp với hệ thống ngân hàng truyền thống để thực hiện nạp/rút tiền pháp định.

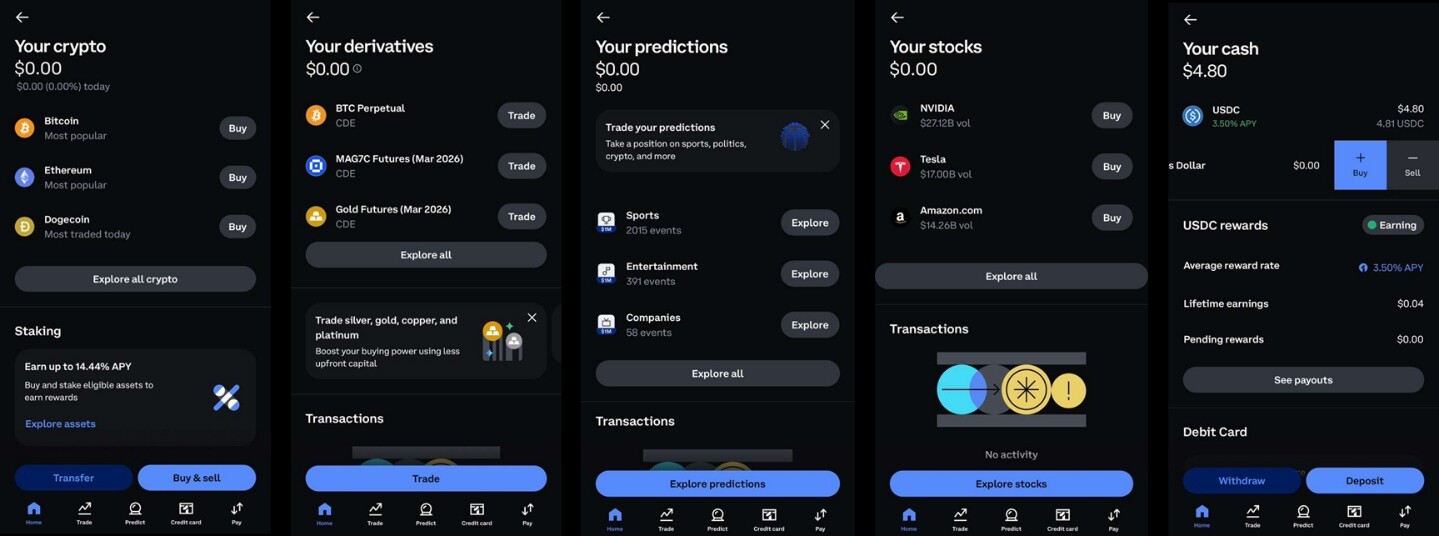

Mặc dù thị trường giao dịch cạnh tranh khốc liệt và biến động theo chu kỳ, Coinbase đang tích cực mở rộng phạm vi hoạt động, vượt ra ngoài mô hình kinh tế giao dịch thuần túy, hướng tới cơ sở hạ tầng tài chính mã hóa rộng hơn, và đã nhúng trực tiếp nhiều sáng kiến vào ứng dụng cốt lõi của mình. Những sáng kiến này bao gồm:

- Coinbase One, một sản phẩm đăng ký cung cấp giao dịch không phí và dịch vụ nâng cao, nhằm mục đích tăng doanh thu định kỳ và tỷ lệ giữ chân khách hàng;

- Thị trường dự đoán (hợp tác với Kalshi), mở rộng chức năng giao dịch phái sinh và giao dịch dựa trên sự kiện của Coinbase;

- Cổ phiếu token hóa, cho phép người dùng truy cập tài sản tài chính truyền thống thông qua blockchain.

Ngoài các hoạt động kinh doanh hiện có như lưu ký tổ chức và dịch vụ môi giới chính, staking và lợi nhuận trên chuỗi, phân phối stablecoin và thanh toán, cũng như phái sinh, Coinbase còn xây dựng cơ sở hạ tầng ứng dụng và thanh toán thông qua mạng Lớp-2 Ethereum mã nguồn mở, không cần cấp phép của mình là Base.

Những sáng kiến này nhằm mục đích nâng cao mức độ tham gia và tỷ lệ giữ chân khách hàng, đặc biệt là ở cấp độ tổ chức, đa dạng hóa doanh thu, chuyển hướng sang nhiều doanh thu định kỳ và doanh thu liên quan đến cơ sở hạ tầng hơn, và biến Coinbase từ một nhà môi giới định hướng giao dịch thành một nền tảng và cổng kết nối tài chính truyền thống với thị trường trên chuỗi.

Doanh thu từ hoạt động giao dịch

Chiếm 56% tổng doanh thu | Tốc độ tăng trưởng kép hàng năm trong 6 năm: 36% | Quy mô thị trường: 270 tỷ USD (2024)

Doanh thu giao dịch là hoạt động môi giới cốt lõi của Coinbase, công ty này nắm giữ khoảng 14% thị phần trong lĩnh vực này. Doanh thu bắt nguồn từ phí giao dịch và chênh lệch giá (spread) được tính trên khối lượng giao dịch của nền tảng.

Khối lượng giao dịch chủ yếu được thúc đẩy bởi tổng tài sản trên nền tảng, khoảng 5.160 tỷ USD, trong đó khách hàng bán lẻ chiếm 42% và khách hàng tổ chức chiếm 58%. Mặc dù khách hàng tổ chức đóng góp phần lớn vào sự tăng trưởng tài sản, nhưng khách hàng bán lẻ vẫn là nguồn lợi nhuận chính do chênh lệch giá giao dịch của họ cao hơn đáng kể.

- Chênh lệch giá khách hàng bán lẻ: khoảng 154 điểm cơ bản (bps)

- Chênh lệch giá khách hàng tổ chức: khoảng 6 điểm cơ bản (bps)

Khách hàng tổ chức giao dịch thông qua Coinbase Prime, một bộ sản phẩm độc lập cung cấp thuật toán thực hiện nâng cao, định tuyến lệnh thông minh và dịch vụ giao dịch khối (OTC). Những khách hàng này yêu cầu cơ sở hạ tầng phức tạp hơn nhưng lại tạo ra lợi nhuận trên mỗi đô la thấp hơn, điều này làm nổi bật tầm quan trọng của sự tham gia của khách hàng bán lẻ đối với tỷ suất lợi nhuận tổng thể của Coinbase.

Doanh thu từ đăng ký và dịch vụ

Chiếm 44% tổng doanh thu | Tốc độ tăng trưởng kép hàng năm trong 6 năm: 232%

Phân khúc này tổng hợp các nguồn thu nhập phi giao dịch của Coinbase, phản ánh chiến lược chuyển đổi của công ty sang mô hình lợi nhuận định kỳ, được thúc đẩy bởi cơ sở hạ tầng. Nó bao gồm các phần sau:

- Stablecoin (chiếm 30% doanh thu)

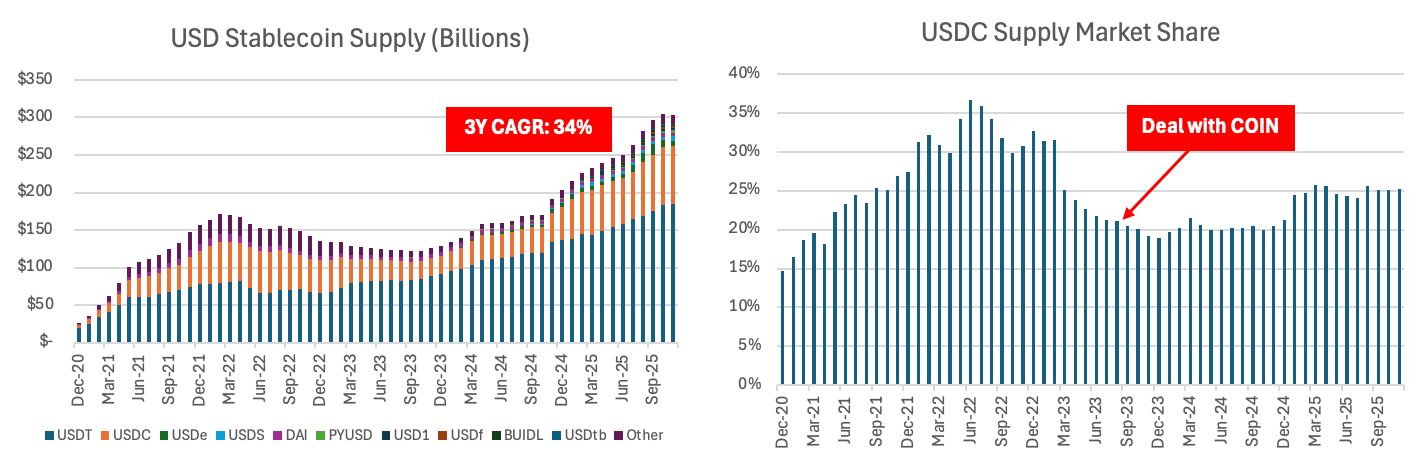

Doanh thu từ stablecoin chủ yếu chịu ảnh hưởng bởi mức độ phổ biến của USDC và lãi suất quỹ liên bang. Coinbase kiếm được thu nhập lãi từ dự trữ USDC thông qua thỏa thuận chia sẻ lợi nhuận với Circle, tổ chức phát hành USDC.

Theo thỏa thuận tháng 8/2023, Coinbase nhận toàn bộ thu nhập lãi được tạo ra từ USDC trên nền tảng của mình, thu nhập lãi từ USDC bên ngoài nền tảng được chia đôi 50/50 giữa Coinbase và Circle.

Cơ cấu này biến USDC trở thành nguồn thu nhập phi giao dịch quan trọng nhất của Coinbase, tạo ra một dòng thu nhập có thể mở rộng nhưng nhạy cảm với lãi suất, giúp giảm sự phụ thuộc của công ty vào khối lượng giao dịch biến động mạnh (năm 2020, doanh thu giao dịch vẫn chiếm 86% tổng doanh thu).

Đáng chú ý, phần lớn giá trị kinh tế từ quan hệ đối tác với Circle thuộc về Coinbase, điều này phản ánh quyền kiểm soát của Coinbase đối với phân phối và quyền truy cập của người dùng. Dữ liệu cho thấy, sau khi Circle đạt được thỏa thuận phân phối với Coinbase, thị phần của USDC đã ổn định sau một thời gian suy giảm và sau đó bắt đầu phục hồi, điều này làm nổi bật vai trò cốt lõi của các nền tảng lớn, đáng tin cậy trong quá trình phổ biến stablecoin và củng cố giá trị chiến lược của lợi thế phân phối của Coinbase.

- Dịch vụ Staking (chiếm 10% doanh thu)

Khách hàng stake tài sản mã hóa thông qua Coinbase, công ty kiếm được hoa hồng từ phần thưởng staking. Trong các mạng Proof-of-Stake (PoS) như Ethereum và Solana, staking liên quan đến việc khóa tài sản để hỗ trợ xác thực mạng. Các trình xác thực nhận được phần thưởng tương tự như lợi nhuận, Coinbase cung cấp những phần thưởng này và thu một phần như phí.

Các yếu tố thúc đẩy doanh thu chính của phân khúc này bao gồm giá tài sản mã hóa và hoạt động blockchain tổng thể.

- Các dịch vụ khác (chiếm 4% doanh thu)

Danh mục này bao gồm một số chương trình tạo doanh thu được ra mắt sau IPO và hiện đang được mở rộng quy mô: