BTC khởi đầu năm không thuận lợi, sau khi lao dốc lại tiếp tục giảm âm ỉ, thị trường đang tạo đáy?

- Quan điểm cốt lõi: Đợt điều chỉnh mạnh của thị trường tiền mã hóa vào tháng 2 năm 2026 chủ yếu là một bài kiểm tra áp lực do tâm lý tránh rủi ro gia tăng, nhu cầu từ tổ chức suy yếu và thanh khoản không đủ cùng gây ra, chứ không phải là sự sụp đổ cơ bản của ngành, đồng thời các xu hướng cấu trúc như mã hóa tài sản trên chuỗi vẫn đang được thúc đẩy liên tục.

- Yếu tố then chốt:

- Biểu hiện thị trường yếu kém: Giá Bitcoin đã giảm gần một nửa so với mức cao vào tháng 10 năm 2025, đặc tính giao dịch trở nên tương đồng với cổ phiếu công nghệ có Beta cao, và thể hiện kém trong môi trường tránh rủi ro.

- Nhu cầu từ tổ chức rút lui: Chỉ số phí bảo hiểm Coinbase liên tục ở mức âm, cộng với dòng tiền ròng rút ra từ ETF Bitcoin giao ngay vượt quá 40 tỷ USD trong năm, cho thấy sự thiếu hụt lực mua từ các tổ chức Mỹ.

- Tình hình thanh khoản xấu đi: Độ sâu sổ lệnh Bitcoin trên các sàn giao dịch chính giảm mạnh, tốc độ tăng cung cấp stablecoin chậm lại, làm trầm trọng thêm sự biến động giá.

- Xu hướng tích hợp trên chuỗi tăng cường: Hyperliquid thông qua nâng cấp HIP-3 đã mở rộng sang các hợp đồng vĩnh cửu cho tài sản truyền thống như hàng hóa, với khối lượng giao dịch đạt đỉnh 46 tỷ USD vào ngày 5 tháng 2.

- Định giá bước vào vùng giá trị: Giá Bitcoin tiến gần mức giá trung bình trên chuỗi (giá đã thực hiện), các chỉ số như MVRV bước vào vùng định giá thấp lịch sử, bong bóng thị trường đã bị loại bỏ.

- Cơ sở hạ tầng tiếp tục phát triển: Các giao thức DeFi hàng đầu chuyển hướng sang tài sản có dòng tiền, các tổ chức truyền thống như BlackRock, CME tiếp tục tích hợp và thích ứng với cấu trúc thị trường tiền mã hóa.

TL;DR

- Trong tháng 2, sự điều chỉnh của tài sản tiền mã hóa mở rộng do tâm lý tránh rủi ro gia tăng và thanh khoản yếu, khiến thị trường dễ bị tổn thương hơn;

- Nhu cầu thị trường suy yếu, chỉ số phí chênh lệch Coinbase âm, dòng tiền ETF rút ra, tốc độ tăng trưởng stablecoin chậm lại, cho thấy sự tham gia của tổ chức giảm;

- Trong quá trình định giá lại, xu hướng cấu trúc vẫn đang được thúc đẩy, hoạt động token hóa tăng lên, cơ sở hạ tầng trên chuỗi tích hợp sâu với thị trường truyền thống.

Ngành công nghiệp tiền mã hóa tiếp tục xu hướng gần đây trong tháng 2, tiến triển cơ bản bị che khuất bởi thị trường ảm đạm, tài sản lúng túng trước sự thay đổi của môi trường vĩ mô. Bài viết này sẽ điểm lại các động thái thị trường và trên chuỗi ảnh hưởng đến tài sản tiền mã hóa trong tháng 2 năm 2026.

Biểu hiện thị trường

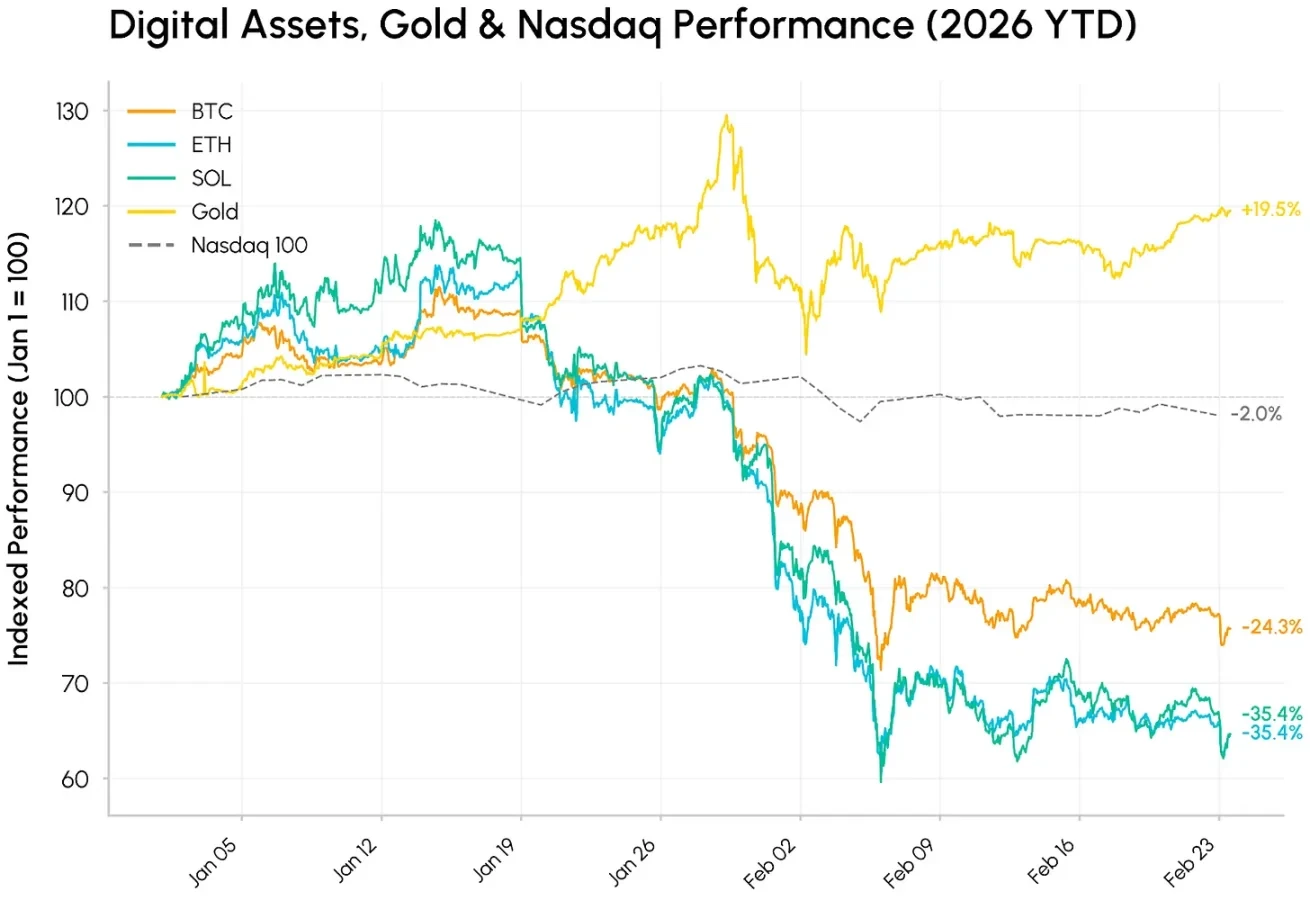

Tháng 2 bắt đầu với biến động mạnh. Trong đợt bán tháo từ ngày 5 đến 6 tháng 2, Bitcoin từng giảm xuống dưới 61.000 USD, trở thành một trong những khởi đầu năm tồi tệ nhất cho tài sản tiền mã hóa trong hơn một thập kỷ. Toàn bộ thị trường tài sản tiền mã hóa điều chỉnh liên tục từ mức cao tháng 10/2025: giá Bitcoin đã giảm gần một nửa, Ethereum và Solana cũng giảm về mức trước khi ETF spot được phê duyệt vào năm 2024.

Đồng thời, các loại tài sản khác nhau phân hóa mạnh: vàng tăng 15% trong năm, được hỗ trợ bởi nhu cầu tránh rủi ro và lưu trữ giá trị phi USD trong bối cảnh địa chính trị và thuế quan không chắc chắn. Trong môi trường tránh rủi ro, tài sản tiền mã hóa giao dịch giống cổ phiếu công nghệ Beta cao hơn, giảm cùng với cổ phiếu tăng trưởng, thị trường phản ứng mạnh mẽ trước làn sóng AI phát triển nhanh và rủi ro sốc.

Sự yếu kém của tài sản tiền mã hóa giống như là kết quả của việc sở thích rủi ro giảm, thanh khoản thấp và giảm đòn bẩy liên tục, hơn là sự sụp đổ cơ bản.

Dòng tiền rút lui

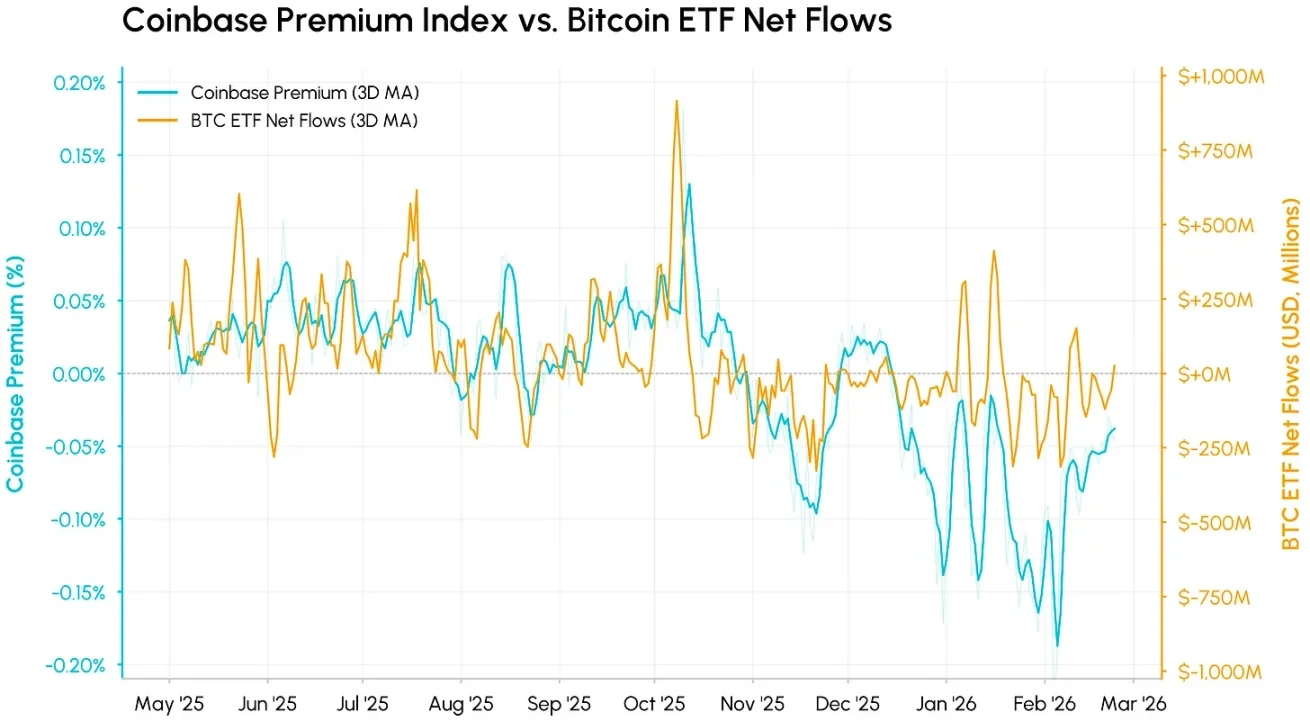

Đằng sau sự điều chỉnh, nhu cầu cốt lõi và thanh khoản đồng thời xấu đi. Chỉ số phí chênh lệch Coinbase (đo lường chênh lệch giữa BTC/USD trên Coinbase và BTC/USDT trên Binance) là một chỉ số quan trọng về nhu cầu thị trường giao ngay tại Mỹ. Chỉ số này liên tục âm kể từ tháng 11/2025 và sâu hơn vào tháng 2, cho thấy áp lực bán liên tục tại thị trường Mỹ và thiếu vắng lực mua từ tổ chức. Gần đây, phí chênh lệch bắt đầu phục hồi, có nghĩa là giai đoạn bán tháo giao ngay dữ dội nhất tại Mỹ có thể đã qua, nhưng nhu cầu vẫn ảm đạm.

Kết hợp nó với dòng tiền ròng của ETF Bitcoin, cả hai chỉ số có xu hướng đồng bộ cao. Hai chỉ số này đo lường nhu cầu tổ chức Mỹ từ các góc độ khác nhau và gần như đồng thời giảm xuống dưới trục zero. Trong mỗi đợt giảm giá, phí chênh lệch thường giảm trước dòng tiền, vì giá giao ngay phản ứng nhanh, trong khi việc mua lại ETF cần nhiều thời gian hơn để thể hiện. Tính đến nay trong năm, ETF Bitcoin giao ngay đã ghi nhận dòng chảy ròng tích lũy hơn 4 tỷ USD, xóa bỏ một phần đáng kể dòng tiền vào năm ngoái.

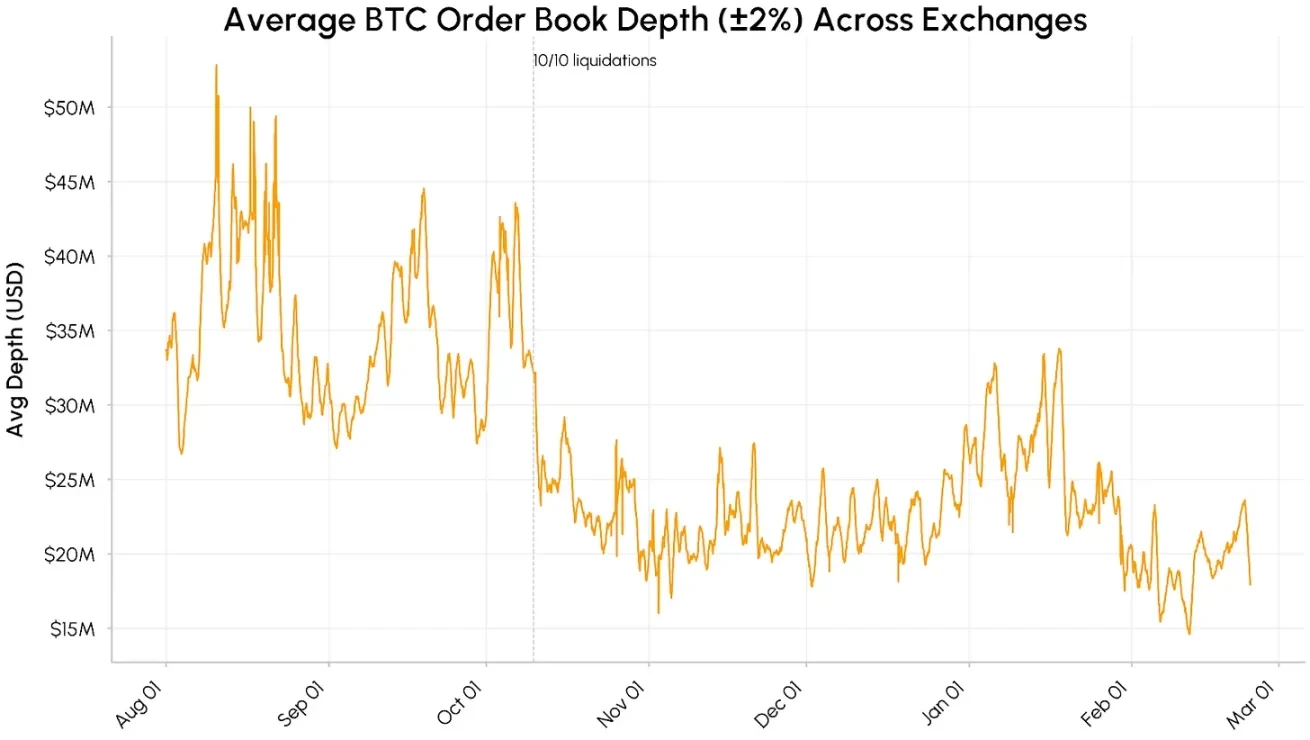

Thanh khoản mỏng, khối lượng giao dịch biến động

Thanh khoản thị trường vẫn mong manh. Độ sâu sổ lệnh giao ngay Bitcoin trên các sàn giao dịch chính (thanh khoản trong phạm vi ±2%) đã giảm mạnh từ khoảng 40-50 triệu USD trong tháng 8-10/2025 và duy trì liên tục trong khoảng 15-25 triệu USD. Thanh khoản tiếp tục thu hẹp vào tháng 2, trực tiếp khuếch đại biến động giá.

Nguồn cung stablecoin cũng chậm lại đáng kể kể từ tháng 12. Tổng vốn hóa thị trường của USDT và USDC dao động quanh mức 2.600 tỷ USD, cho thấy dòng tiền mới ngừng chảy vào, chứ không phải toàn bộ vốn rút ra. Nhìn chung, nhu cầu tổ chức rút lui, độ sâu sổ lệnh không đủ, tăng trưởng stablecoin chậm lại, có nghĩa là các điều kiện hỗ trợ phục hồi bền vững vẫn chưa hoàn chỉnh.

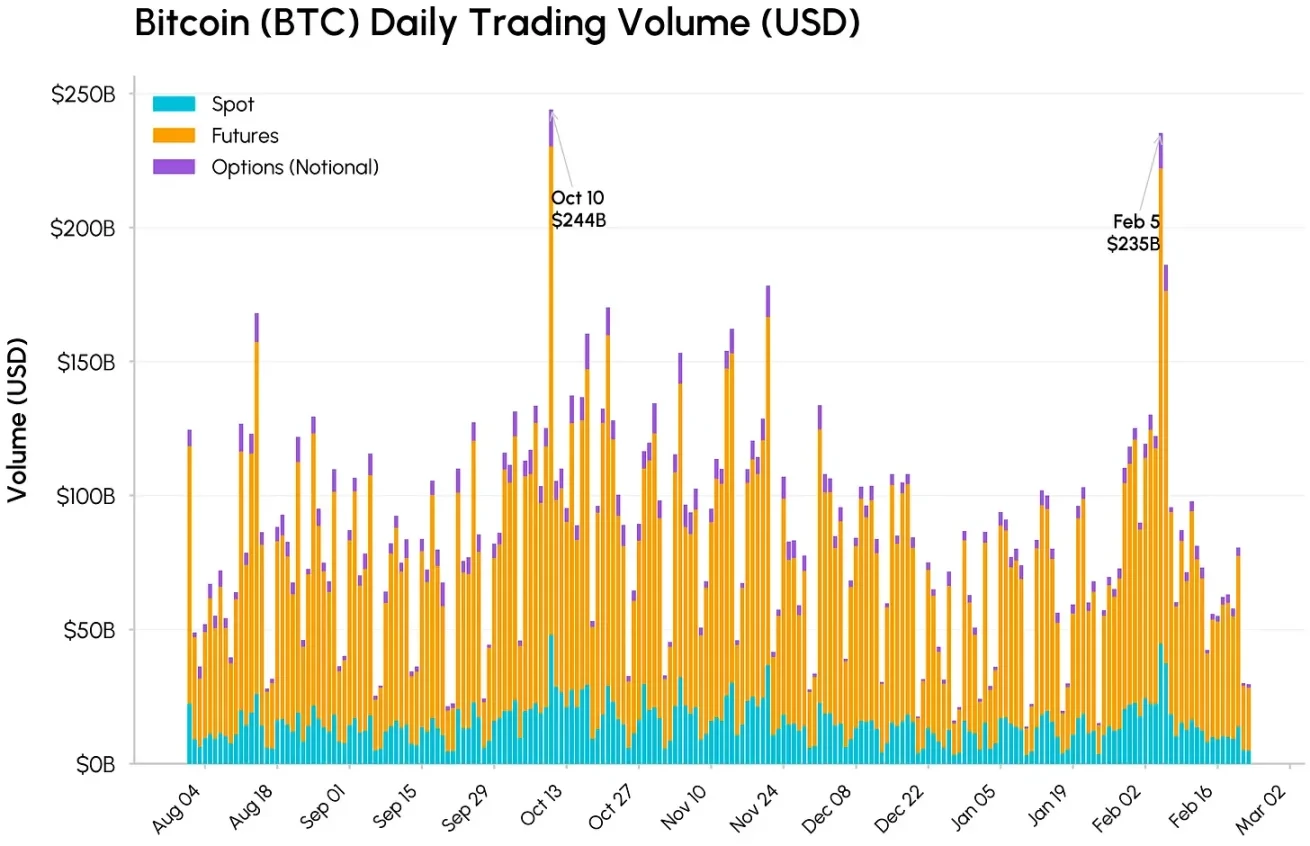

Vào ngày 10 tháng 10 và ngày 5 tháng 2, khối lượng giao dịch giao ngay, hợp đồng tương lai và quyền chọn đều tăng vọt. Tổng khối lượng giao dịch Bitcoin đạt lần lượt 244 tỷ USD và 235 tỷ USD, trong đó khối lượng hợp đồng tương lai chiếm ưu thế với 177 tỷ USD vào ngày 5/2. Mặc dù mức độ biến động thị trường tương đương với tháng 10, nhưng khối lượng giao dịch giao ngay thấp hơn một chút so với tháng 10, phù hợp với tình trạng biến động giá tăng do thanh khoản sổ lệnh thấp. Theo kinh nghiệm lịch sử, đợt bán tháo khối lượng cao như vậy thường trùng với sự kết thúc của việc bán ép, cho thấy giai đoạn dữ dội nhất của đợt giảm này có thể sắp kết thúc.

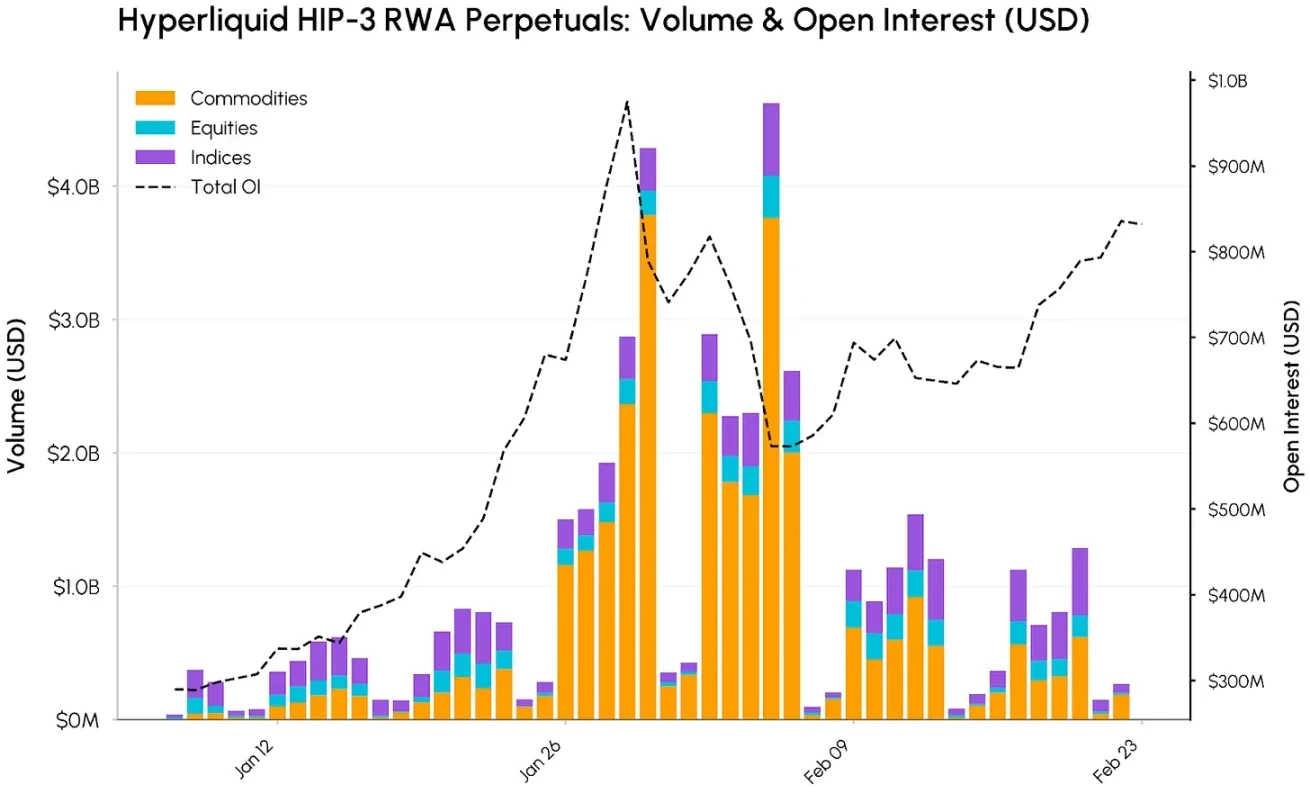

Hợp đồng vĩnh cửu RWA trên Hyperliquid

Đồng thời, động lực token hóa tài sản thực và sự hợp nhất giữa tài chính trên chuỗi với tài chính truyền thống tiếp tục tăng cường. Hyperliquid là một trong những người hưởng lợi chính, với hợp đồng vĩnh cửu trên chuỗi của nó mở rộng từ tài sản tiền mã hóa sang hàng hóa, cổ phiếu, chỉ số Nasdaq 100 và các sản phẩm khác.

Sự mở rộng này nhờ vào nâng cấp giao thức HIP-3, cho phép tạo thị trường vĩnh cửu cho bất kỳ tài sản nào mà không cần cấp phép, với oracle và cấu trúc phí sẵn có.

Mặc dù Bitcoin và Ethereum vẫn là tài sản có khối lượng mở lớn nhất, nhưng thị phần của thị trường HIP-3 trong nền tảng tiếp tục tăng. Vào ngày 5/2, tổng khối lượng hợp đồng vĩnh cửu HIP-3 đạt đỉnh khoảng 4,6 tỷ USD, chủ yếu được thúc đẩy bởi hàng hóa, đạt 3,8 tỷ USD trong một ngày và tích lũy hơn 30 tỷ USD kể từ tháng 1. Vàng và bạc nổi bật đặc biệt, với khối lượng giao dịch bạc đạt đỉnh 3,4 tỷ USD.

Khối lượng mở (OI) tăng trưởng đồng bộ. Tổng OI của thị trường HIP-3 tăng từ khoảng 290 triệu USD đầu tháng 1 lên gần đỉnh 975 triệu USD vào ngày 29/1, sau đó giảm xuống khoảng 830 triệu USD vào cuối tháng 2. Điều này cho thấy nhu cầu tiếp tục tăng đối với việc tiếp xúc với hàng hóa, cổ phiếu và chỉ số trên chuỗi.

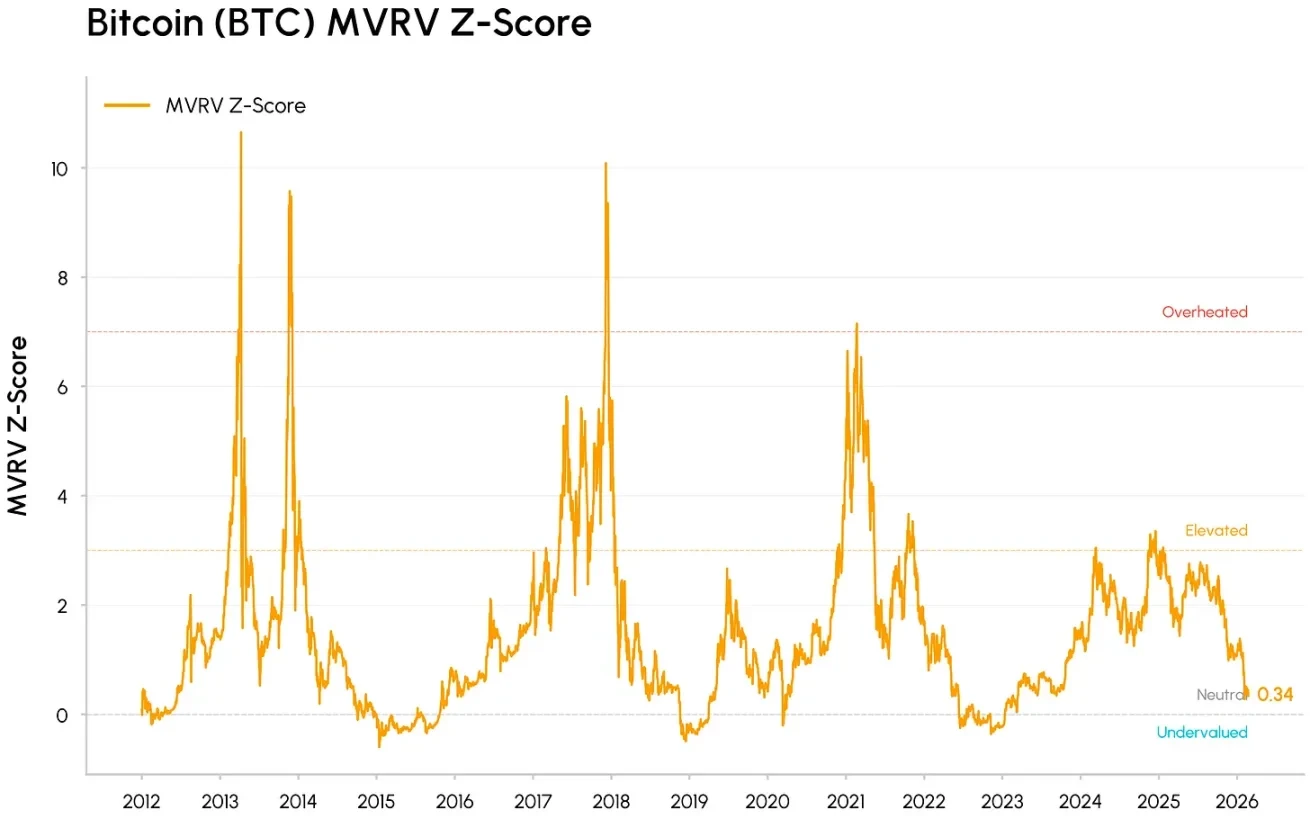

Bitcoin bước vào "vùng giá trị"

Đợt giảm này của Bitcoin đã tiến gần đến giá thực hiện (hiện khoảng 55.000 USD), tức là chi phí nắm giữ trung bình trên chuỗi của tất cả các token. Tại các điểm đáy chu kỳ lịch sử, Bitcoin thường giao dịch quanh hoặc dưới giá thực hiện, đánh dấu thị trường chuyển từ hưng phấn sang đầu hàng, cuối cùng bước vào giai đoạn tích trữ.

Đồng thời, các chỉ số định giá như MVRV (vốn hóa thị trường so với tổng chi phí nắm giữ) đã bị nén xuống vùng định giá thấp lịch sử, nhưng chưa đạt đến mức cực đoan của các đáy thị trường gấu trước đó. Những tín hiệu này cho thấy: thị trường đã loại bỏ nhiều bong bóng, đang dần bước vào vùng giá trị.

Bên dưới sự điều chỉnh giá, nhiều xu hướng vẫn đang thúc đẩy việc tích hợp tài sản tiền mã hóa vào cơ sở hạ tầng tài chính chủ đạo. HIP-3 của Hyperliquid cho thấy các nền tảng giao dịch tiền mã hóa ngày càng được sử dụng để giao dịch tài sản truyền thống như thế nào. Việc BlackRock đưa quỹ token hóa BUIDL của mình vào Uniswap, cũng như thỏa thuận của Apollo mua lại token MORPHO, cũng nhấn mạnh rằng các tổ chức đang tích hợp thanh khoản và quản trị DeFi vào quy trình làm việc của họ.

Đồng thời, các giao thức DeFi hàng đầu như Aave, Uniswap đang dần hướng tới lợi ích của người nắm giữ token và tích lũy giá trị rõ ràng hơn, ngành công nghiệp chuyển từ tài sản thuần túy theo câu chuyện, được điều hành sang tài sản dòng tiền. Về phía tài chính truyền thống, việc CME ra mắt giao dịch hợp đồng tương lai tiền mã hóa 24/7, CFTC tích cực hơn với thị trường dự đoán, cho thấy các nền tảng quản lý và nhà hoạch định chính sách đang thích ứng với cấu trúc hoạt động suốt ngày đêm của thị trường tiền mã hóa.

Kết luận

Sự điều chỉnh trong tháng 2 giống như một bài kiểm tra áp lực đối với vốn và thanh khoản trong môi trường tránh rủi ro, hơn là sự sụp đổ cơ bản. Tài sản tiền mã hóa vẫn được giao dịch như một tài sản nhạy cảm với thanh khoản, gắn liền với tăng trưởng, nhưng vai trò của nó trong cơ sở hạ tầng thị trường, danh mục tổ chức và sự hợp nhất trên chuỗi đang không ngừng sâu sắc.

Thị trường ngắn hạn có thể tiếp tục biến động, nhưng tiến triển của Đạo luật CLARITY và sự đảo chiều dòng tiền sẽ là chất xúc tác then chốt thúc đẩy liệu nhu cầu có thể phục hồi bền vững hay không.