Tiger Research: Phân tích sâu báo cáo tài chính của Circle, giai đoạn tiếp theo của tiền điện tử sẽ đi về đâu?

- Quan điểm cốt lõi: Circle đang chuyển đổi từ một nhà phát hành stablecoin phụ thuộc vào lãi suất từ dự trữ USDC thành một nhà vận hành cơ sở hạ tầng toàn diện, với cốt lõi là mạng L1 riêng Arc, mạng thanh toán CPN và ngăn xếp thanh toán AI Agent Stack, nhằm giảm sự phụ thuộc vào lãi suất thông qua đa dạng hóa nguồn thu nhập.

- Các yếu tố chính:

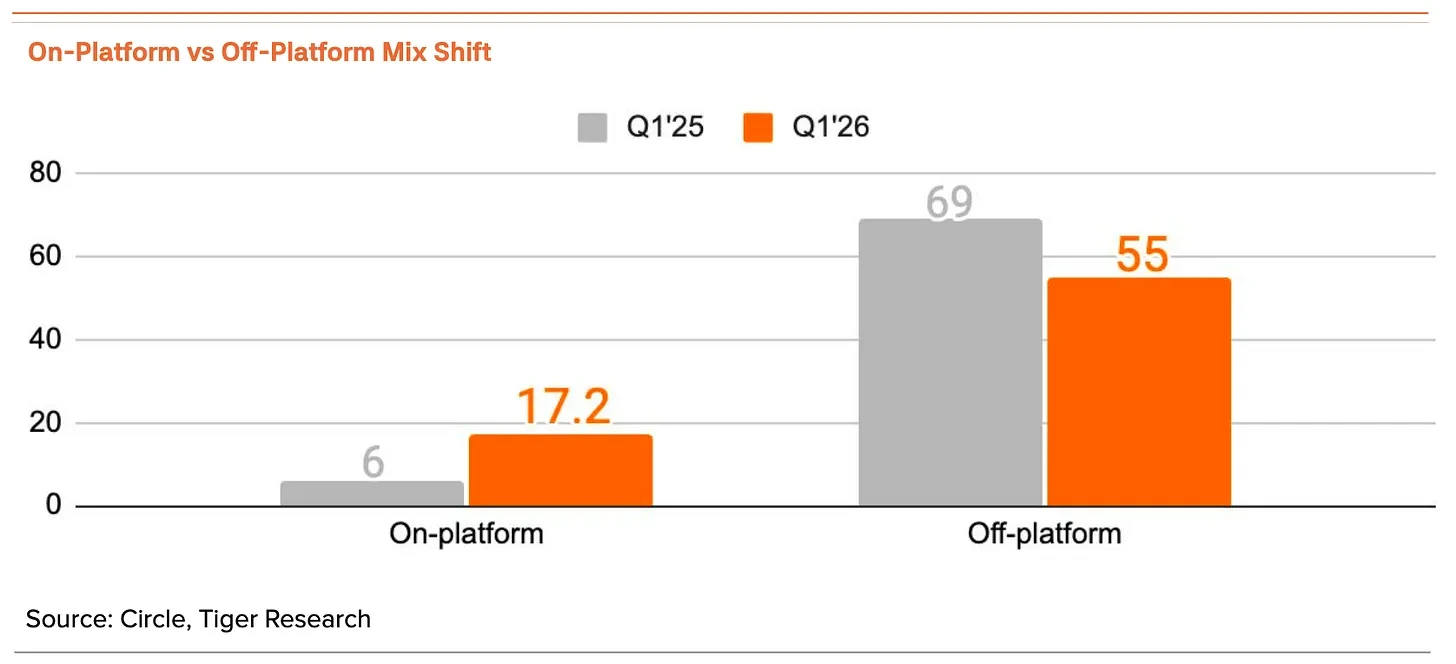

- Doanh thu quý 1 năm 2026 đạt 694 triệu đô la (tăng 20% so với cùng kỳ), biên lợi nhuận RLDC đạt mức cao kỷ lục 41,4%, nguyên nhân chính là tỷ lệ sử dụng USDC trên nền tảng riêng tăng vọt lên 17,2%, giảm chi phí chia sẻ với các nền tảng bên ngoài.

- Hoạt động kinh doanh cốt lõi vẫn tập trung cao độ: lãi suất từ dự trữ USDC chiếm 94% tổng doanh thu. Lợi nhuận ròng giảm 15% so với cùng kỳ xuống còn 55 triệu đô la, chủ yếu do ảnh hưởng của chi phí phân bổ cổ phiếu sau IPO và chi phí nghiên cứu & phát triển cho Arc tăng lên.

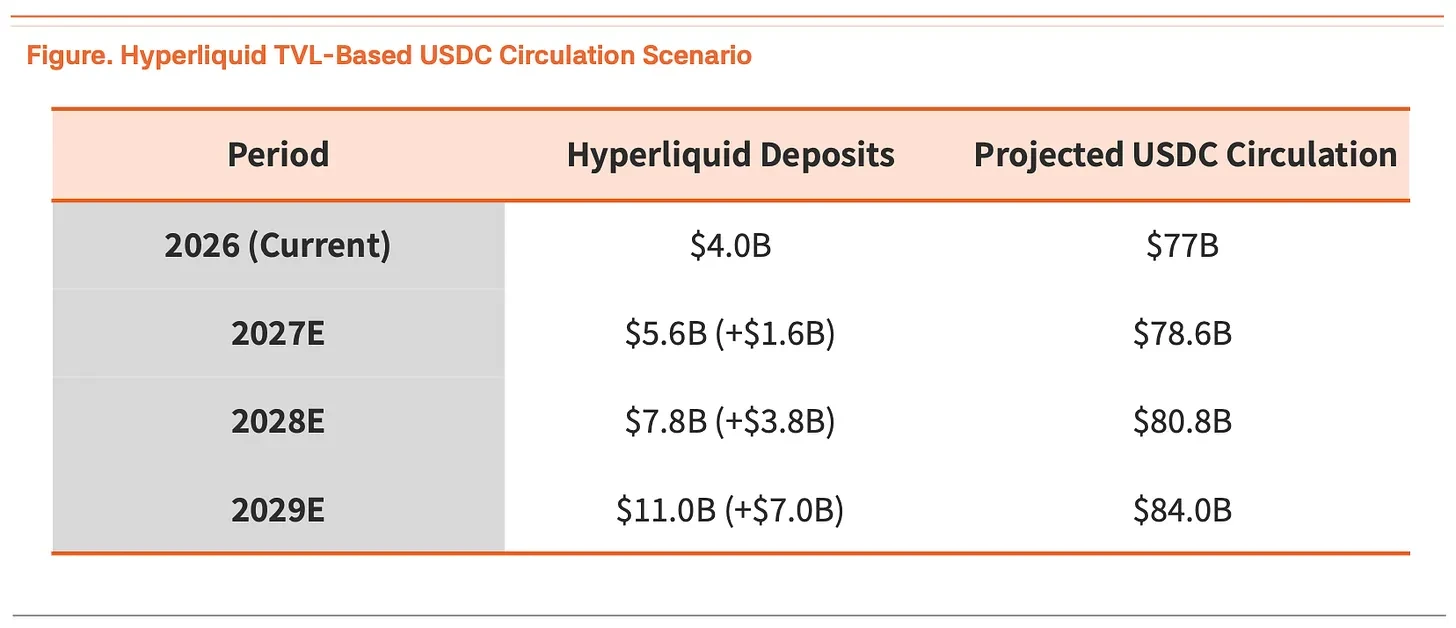

- Thông qua hợp tác với sàn giao dịch phi tập trung Hyperliquid, USDC được đăng ký làm cặp giao dịch chính thức. Dự kiến trong ba năm tới, nền tảng này có thể thúc đẩy lượng lưu thông tăng từ 77 tỷ lên 84 tỷ đô la, đánh đổi biên lợi nhuận để lấy quy mô.

- Mạng L1 riêng Arc dự kiến ra mắt mainnet vào mùa hè năm nay. Mục tiêu cốt lõi của nó là tạo ra doanh thu từ phí cơ sở hạ tầng dựa trên mạng thanh toán CPN và công cụ chuyển đổi ngoại hối trên chuỗi StableFX, cắt đứt sự phụ thuộc trực tiếp vào lãi suất.

- Ra mắt Agent Stack cho nền kinh tế đại lý AI, hỗ trợ thanh toán siêu nhỏ (thấp tới 0,000001 đô la) và thanh toán không tốn phí Gas. Dự kiến việc thương mại hóa hoàn toàn sẽ phải chờ đến khi Đạo luật GENIUS có hiệu lực vào năm 2028.

Báo cáo này được Tiger Research thực hiện. Circle đã công bố báo cáo tài chính quý 1 năm 2026. Thu nhập từ lãi suất dự trữ của USDC vẫn chiếm hơn 90% tổng doanh thu. Để phá vỡ cấu trúc tập trung cao độ này, Circle đang thúc đẩy nhiều sáng kiến bao gồm cả mạng lưới Ark. Giai đoạn tiếp theo sẽ đi về đâu?

Tóm tắt

- Lấy kết quả kinh doanh quý 1 năm 2026 làm bước ngoặt, Circle đang đẩy nhanh quá trình chuyển đổi mô hình - từ một nhà phát hành stablecoin đơn thuần, trở thành nhà vận hành cơ sở hạ tầng toàn diện cho ngành tài sản kỹ thuật số. Chiến lược kinh doanh tầm nhìn xa của họ xoay quanh ba trụ cột chính.

- Tối đa hóa tỷ suất lợi nhuận và lưu thông của USDC: Lãi suất dự trữ được tích lũy trên cả nền tảng bên ngoài và nền tảng tự có. Trong quý này, việc sử dụng USDC trên các kênh tự có của Circle (CPN) tăng lên, đưa tỷ suất lợi nhuận RLDC lên mức cao kỷ lục 41,4%. Để mở rộng quy mô phát hành, Circle đã hợp tác với nền tảng DEX Hyperliquid.

- Ra mắt mạng L1 riêng "Arc", đa dạng hóa doanh thu từ Gas và phí giao dịch: Hiện tại, 94% doanh thu của Circle đến từ lãi suất dự trữ USDC. Một khi Arc mở rộng mảng kinh doanh nền tảng của Circle và tạo ra doanh thu từ phí nền tảng, vấn đề mang tính cấu trúc của việc quá phụ thuộc vào lãi suất dự trữ sẽ được giải quyết triệt để.

- Chiếm lĩnh mảng thanh toán AI thông qua Agent Stack: Circle đang cạnh tranh để giành quyền thiết lập tiêu chuẩn cho các khoản thanh toán vi mô tự động giữa các tác nhân AI. Dựa trên tiến độ xây dựng cơ sở hạ tầng và thời điểm có hiệu lực của Đạo luật GENIUS, mục tiêu thương mại hóa hoàn toàn được ấn định vào năm 2028.

Tổng quan, Circle sẽ tập trung vào việc mở rộng quy mô phát hành USDC một cách quyết liệt thông qua các nền tảng neo như Hyperliquid trong ngắn hạn, đồng thời thực hiện tích hợp dọc bộ tài chính xung quanh L1 riêng (Arc), mạng lưới thanh toán (CPN) và thanh toán nano AI (Agent Stack). Điểm mấu chốt là sự tăng trưởng lưu thông USDC và đa dạng hóa cơ sở hạ tầng đã hình thành một vòng tuần hoàn tích cực, thúc đẩy lẫn nhau.

Circle đang chuyển đổi từ một doanh nghiệp chỉ dựa vào thu nhập từ lãi suất, sang một doanh nghiệp nền tảng được thúc đẩy bởi lưu lượng và phí giao dịch.

Nhìn lại quý 1 năm 2026: Tỷ suất lợi nhuận đang được phục hồi

1. Tăng trưởng doanh thu và cải thiện tỷ suất lợi nhuận - Tỷ trọng nền tảng tự có cải thiện chất lượng lợi nhuận

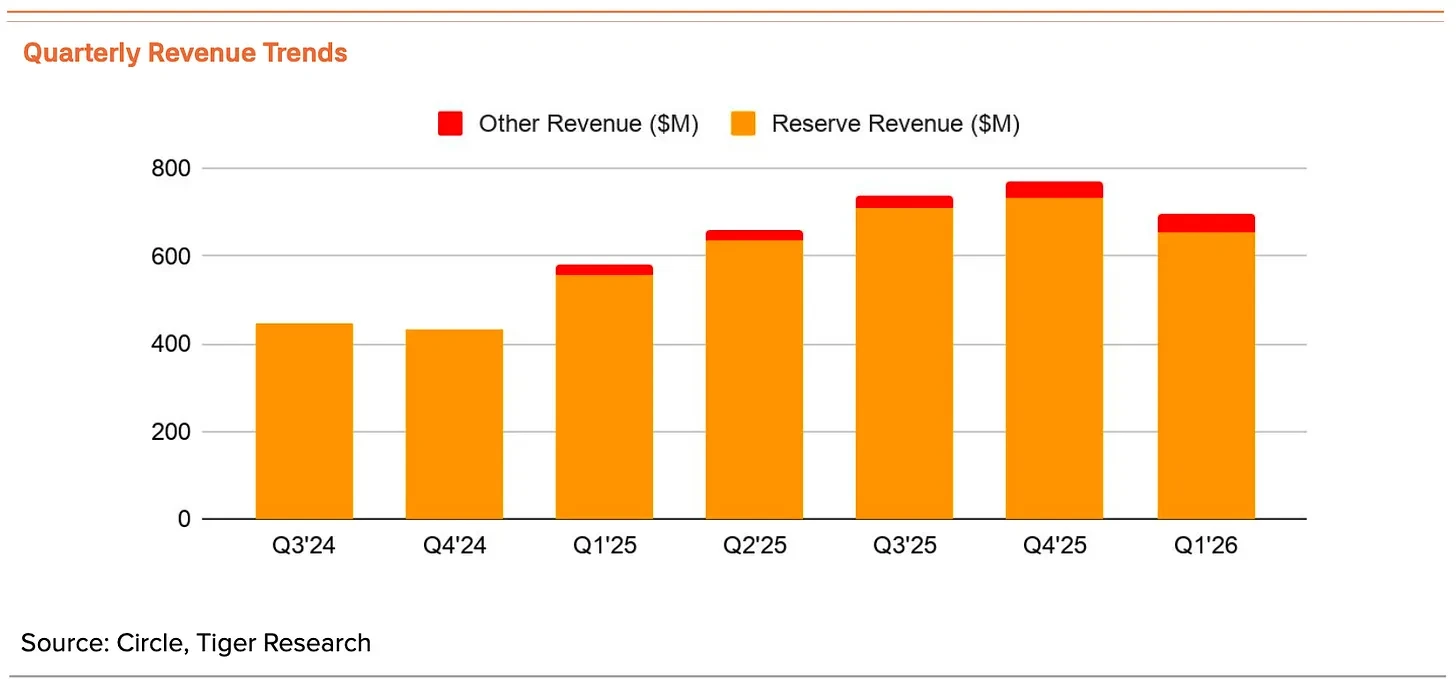

Doanh thu quý 1 năm 2026 đạt 694 triệu USD (tăng 20% so với cùng kỳ), EBITDA điều chỉnh là 151 triệu USD (tăng 24% so với cùng kỳ), tỷ suất lợi nhuận EBITDA điều chỉnh là 53%, khả năng sinh lời được cải thiện. Hiện tại, 94% tổng doanh thu của Circle phụ thuộc vào thu nhập từ lãi suất dự trữ.

Lợi suất dự trữ giảm 31 điểm cơ bản so với quý trước (từ 3,81% xuống 3,50%), gây áp lực trực tiếp lên doanh thu. Tuy nhiên, tỷ suất lợi nhuận RLDC đã tăng trong quý thứ ba liên tiếp, đạt mức cao kỷ lục 41,4%. Trong bối cảnh thu nhập phụ thuộc vào lãi suất gặp khó khăn, Circle vẫn thành công trong việc cải thiện chất lượng lợi nhuận cốt lõi.

Yếu tố thúc đẩy chính cho việc cải thiện tỷ suất lợi nhuận là tỷ trọng sử dụng USDC trên các nền tảng tự có của Circle tiếp tục tăng. Trong quý này, tỷ trọng trong nền tảng đã tăng vọt từ 6% lên 17,2% (tăng 1.149 điểm cơ bản so với cùng kỳ), trong khi tỷ trọng ngoài nền tảng thu hẹp xuống còn 55%.

Sự thay đổi này phản ánh kết quả của việc các tổ chức khách hàng gia nhập mạng lưới thanh toán riêng CPN (Circle Payments Network) của Circle. Số lượng tổ chức tài chính thành viên trong một quý đã tăng lên 136 (tăng 36% so với quý trước), tổng khối lượng thanh toán hàng năm (TPV) mở rộng lên khoảng 8,3 tỷ USD (tăng 17% so với quý trước).

Việc triển khai theo từng giai đoạn của dòng sản phẩm thanh toán CPN đã hỗ trợ cho xu hướng này.

- Thanh toán bằng tiền pháp định (ra mắt quý 2 năm 2025): Bao gồm thanh toán xuyên biên giới tại hơn 50 quốc gia, hỗ trợ nhận và thanh toán bằng tiền địa phương

- Thanh toán bằng Stablecoin (ra mắt quý 3 năm 2025): Thanh toán và quyết toán trực tiếp bằng stablecoin tuân thủ (USDC, EURC) tại hơn 180 quốc gia

- Thanh toán lưu ký (quý 2 năm 2026, đã ra mắt vào tháng 4): Circle cung cấp giấy phép, lưu ký, tuân thủ và thanh khoản USDC thông qua một API tích hợp duy nhất. Đối tác chỉ cần xử lý tiền pháp định mà không phải chịu áp lực về lưu ký, vận hành và tuân thủ tài sản kỹ thuật số.

Điều này rất quan trọng đối với chất lượng lợi nhuận dài hạn, vì cách thức phân bổ thu nhập từ các vị trí tiền gửi khác nhau là hoàn toàn khác nhau. Số dư đặt tại các nền tảng bên ngoài như Coinbase phải chia sẻ lãi suất dự trữ với nền tảng, trong khi số dư đặt tại các nền tảng tự có của Circle như Circle Mint, CPN, thì lãi suất thuộc trọn vẹn về Circle.

Nói cách khác, tỷ trọng nền tảng tự có càng cao, chi phí chia sẻ với đối tác càng thấp, và tỷ suất lợi nhuận RLDC càng cao. Với cùng một quy mô doanh thu, khả năng sinh lời thực tế của Circle sẽ tăng lên.

Tất nhiên, doanh thu từ phí sử dụng của CPN vẫn chưa được khai thác triệt để. Như Giám đốc Tài chính Jeremy Fox-Geen đã chỉ ra trong cuộc họp báo cáo thu nhập quý trước, ưu tiên ở giai đoạn này là mở rộng quy mô mạng lưới, chứ không phải kiếm tiền nhanh chóng. CPN hiện đóng vai trò là kênh dẫn vốn vào các nền tảng tự có của Circle hơn là một kênh thu phí trực tiếp. Là một chiến lược chuyển tiếp để phòng vệ chi phí phân phối bên ngoài, kết quả quý 1 đã chứng minh con đường này là hiệu quả.

2. Tín hiệu giảm lợi nhuận ròng ẩn sau sự tăng trưởng

Tuy nhiên, trái ngược rõ rệt với sự tăng trưởng doanh thu và cải thiện tỷ suất lợi nhuận là diễn biến của lợi nhuận ròng. Lợi nhuận ròng quý 1 đạt khoảng 55 triệu USD, giảm 15% so với cùng kỳ năm ngoái.

Nguyên nhân chính là việc phân bổ chi phí cho các chương trình khuyến khích bằng cổ phiếu sau IPO, và chi phí nghiên cứu & phát triển cũng như cơ sở hạ tầng tăng vọt trước khi ra mắt Arc. Sau khi loại trừ các khoản mục một lần và phi tiền mặt, dữ liệu điều chỉnh vẫn ổn định. Tuy nhiên, diễn biến lợi nhuận ròng vẫn đáng được theo dõi liên tục.

Circle tiến tới tích hợp dọc toàn diện

1. USDC: Củng cố cốt lõi, mở rộng phát hành

Trong quý 1 năm 2026, thu nhập từ lãi suất dự trữ đạt 653 triệu USD, chiếm 94% tổng doanh thu. Hoạt động kinh doanh cốt lõi của Circle tập trung cao độ vào lãi suất dự trữ, và điều kiện tiên quyết cho tăng trưởng doanh thu là quy mô phát hành USDC tiếp tục mở rộng.

Lượng USDC đang lưu hành hiện tại là khoảng 77 tỷ USD. Vấn đề cốt lõi của sự tăng trưởng mang tính cấu trúc của Circle là giới hạn lưu thông này có thể đẩy xa đến đâu. Sự mở rộng nhanh chóng trước đây của USDT dựa vào việc chiếm vị trí tiên phong trong các cặp giao dịch trên Binance.

Circle có kế hoạch sao chép chiến lược "chiếm lĩnh" này lên nền tảng DEX Hyperliquid. Việc Coinbase gần đây mua lại stablecoin gốc USDH của Hyperliquid là một trường hợp điển hình - Hyperliquid đã không triển khai USDH như một cặp giao dịch gốc trên nền tảng, mà bán nó đi và đăng ký USDC làm cặp giao dịch cơ sở chính thức.

Sự tăng trưởng tiền gửi trên Hyperliquid trực tiếp thúc đẩy việc phát hành USDC. TVL của Hyperliquid đã tăng từ 2 tỷ USD trong quý 1 năm 2025 lên 4 tỷ USD trong quý 1 năm 2026, với đỉnh điểm là 6 tỷ USD. Vì Hyperliquid sử dụng USDC làm tài sản tiền gửi cơ sở, sự tăng trưởng của nền tảng này chuyển trực tiếp thành khối lượng phát hành USDC mới. Dự báo triển vọng lưu thông dựa trên điều này như sau.

Trong kịch bản này, chỉ riêng mức tăng từ nền tảng Hyperliquid có thể đưa tổng lượng USDC lưu hành từ 77 tỷ USD lên 84 tỷ USD trong vòng ba năm. Một nền tảng duy nhất sẽ đóng góp hơn 10% tổng lượng lưu thông, trở thành một kênh phát hành quan trọng.

Việc nhường 90% thu nhập từ lãi suất dự trữ cho nền tảng chắc chắn đã làm giảm tỷ suất lợi nhuận trong ngắn hạn. Nhưng phần thưởng thu được là quy mô không thể thay thế - khoảng 15 nghìn tỷ Won (khoảng 11 tỷ USD) doanh thu giao dịch hàng ngày và 17% thị phần phái sinh DEX. Thỏa thuận này gần như có thể chấp nhận được.

Nếu dòng sản phẩm phái sinh của Hyperliquid được triển khai thêm, vòng tuần hoàn tích cực sẽ càng vững chắc hơn. Đối với Circle, nơi đặt việc mở rộng lưu thông lên trước tỷ suất lợi nhuận, Hyperliquid là một cứ điểm chiến lược đáng để chiếm giữ, ngay cả khi phải chia sẻ lợi nhuận.

2. Arc: Circle thoát khỏi sự phụ thuộc vào lãi suất như thế nào

Như đã đề cập, doanh thu của Circle tập trung cao độ vào lãi suất dự trữ, khiến cấu trúc kinh doanh dễ bị tổn thương trong chu kỳ giảm lãi suất. Arc vẫn đang trong giai đoạn testnet và chưa tạo ra doanh thu rõ ràng. Với nguồn tài trợ tổ chức khoảng 222 triệu USD gần đây, Arc đã nổi lên như một cơ sở hạ tầng cốt lõi để cắt đứt hoàn toàn sự phụ thuộc vào lãi suất.

Thị trường mục tiêu chính của Arc là thanh toán xuyên biên giới toàn cầu. Theo báo cáo của Ngân hàng Thế giới (RPW số 54), chi phí chuyển tiền trung bình toàn cầu là 6,36%, và chi phí chuyển tiền qua ngân hàng