Tiger Research: Zuckerberg Begins Betting on Prediction Markets, While Asian Countries Still View Them as Gambling

- Core Thesis: Prediction markets have evolved into mainstream information financial infrastructure, with monthly trading volumes exceeding $14 billion. The entry of tech giants like Meta validates their value. Asia, by equating them with gambling, risks capital flight, loss of information sovereignty, and inadequate user protection. The discussion needs to shift from "how to block them" to "how to healthily utilize their data within a formal framework."

- Key Elements:

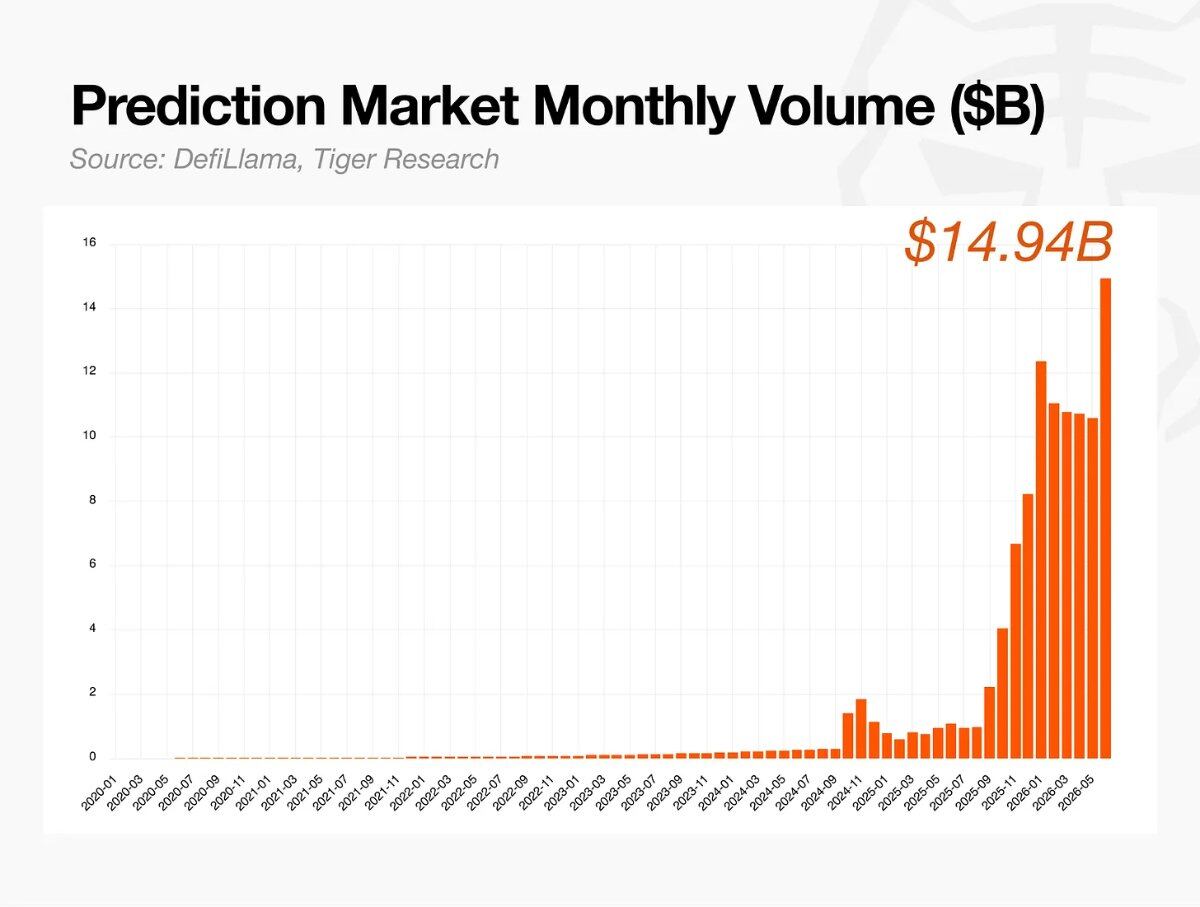

- Market Size and Recognition: Prediction markets see over $14 billion in monthly trading volume, with leading platforms valued at approximately $40 billion collectively. Meta is developing a prediction market app called "Arena," signaling that major tech companies have validated its business model.

- Core Mechanism: Contracts settle on a binary "Yes/No" basis (paying $1 if an event occurs, $0 otherwise), with prices directly reflecting real-time probabilities. Results are confirmed by oracles (centralized or decentralized), ensuring information credibility.

- Source of Information Advantage: The "skin in the game" mechanism forces participants to back their judgments with capital, significantly improving prediction accuracy. Studies show their prediction errors are superior to traditional polls (25% lower error) and financial instruments like federal funds futures.

- Asia's Regulatory Dilemma: Most Asian jurisdictions classify prediction markets as gambling rather than financial innovation, driving users to unregulated offshore platforms. This leads to capital outflows, loss of market oversight and tax revenue, and weakens regional financial competitiveness.

- Loss of Information Sovereignty: Prediction markets efficiently distill social sentiment (e.g., for local election forecasts), but data related to Asian countries is stored on foreign servers. This allows foreign institutions to gain better insights into local societies than domestic analysts, eroding national information infrastructure sovereignty.

Điểm chính

- Bài viết này do Tiger Research biên soạn. Thị trường dự đoán đã trở thành một ngành công nghiệp chính thống với khối lượng giao dịch hàng tháng đạt 14 tỷ USD, và việc Meta thúc đẩy dự án "Arena" của riêng mình cho thấy sự công nhận của các công ty công nghệ lớn đối với lĩnh vực này.

- Cơ chế của nó rất đơn giản: Nếu sự kiện xảy ra, hợp đồng thanh toán 1 USD; nếu không, thanh toán 0 USD. Do đó, giá giao dịch của nó chính là xác suất thời gian thực, và kết quả được xác nhận bởi oracle sau khi sự kiện kết thúc.

- Tất cả được xây dựng trên nguyên tắc "có da có thịt" (skin in the game): nếu người tham gia phán đoán sai, họ sẽ thua lỗ, điều này tạo nên độ tin cậy cho thông tin của họ.

- Thị trường phương Tây đã đưa thị trường dự đoán vào hệ thống tài chính chính thống, trong khi sự tham gia hạn chế của châu Á đang dẫn đến dòng vốn chảy ra ngoài, mất chủ quyền thông tin và thiếu hụt bảo vệ người dùng.

- Nhiệm vụ hiện tại của châu Á không phải là ngăn chặn các thị trường này, mà là suy nghĩ về cách sử dụng dữ liệu này một cách có trách nhiệm trong khuôn khổ chính thống. Bởi vì tránh né thảo luận, thực chất đã trao quyền lãnh đạo cho nước ngoài.

Thị trường dự đoán đã tìm được sản phẩm phù hợp với thị trường (Product-Market Fit)

Trong nhiều năm, thị trường dự đoán hầu như chỉ tồn tại ở giai đoạn ý tưởng. Khoảng năm 2020, tình hình đã thay đổi. Một số ít dự án nhỏ bắt đầu tích lũy khối lượng giao dịch đáng kể và lần lượt vượt qua các rào cản pháp lý, đánh dấu sự hình thành chính thức của thị trường dự đoán như một ngành công nghiệp.

Sau đó, tốc độ tăng trưởng tăng tốc. Hiện tại, khối lượng giao dịch hàng tháng đã vượt quá 14 tỷ USD, và tổng định giá của các nền tảng chính lên tới khoảng 40 tỷ USD.

Sự tham gia của Meta càng chứng minh rằng nó đã vượt qua giai đoạn đầu. Tờ New York Times gần đây đưa tin rằng Mark Zuckerberg đang trực tiếp lãnh đạo một nhóm phát triển một ứng dụng thị trường dự đoán có tên là Arena. Việc một công ty công nghệ lớn đầu tư nguồn lực như vậy cho thấy ngành công nghiệp này đã thoát khỏi giai đoạn thử nghiệm và thiết lập được một mô hình kinh doanh đã được kiểm chứng.

Thị trường dự đoán bắt nguồn từ đâu?

Thị trường dự đoán không phải là một phát minh mới. Trước khi công nghệ blockchain đưa nó đến với công chúng và giúp nó hình thành ngành công nghiệp, nó đã được sử dụng không chính thức trong giới học thuật và tài chính trong nhiều thập kỷ.

Sử dụng không chính thức

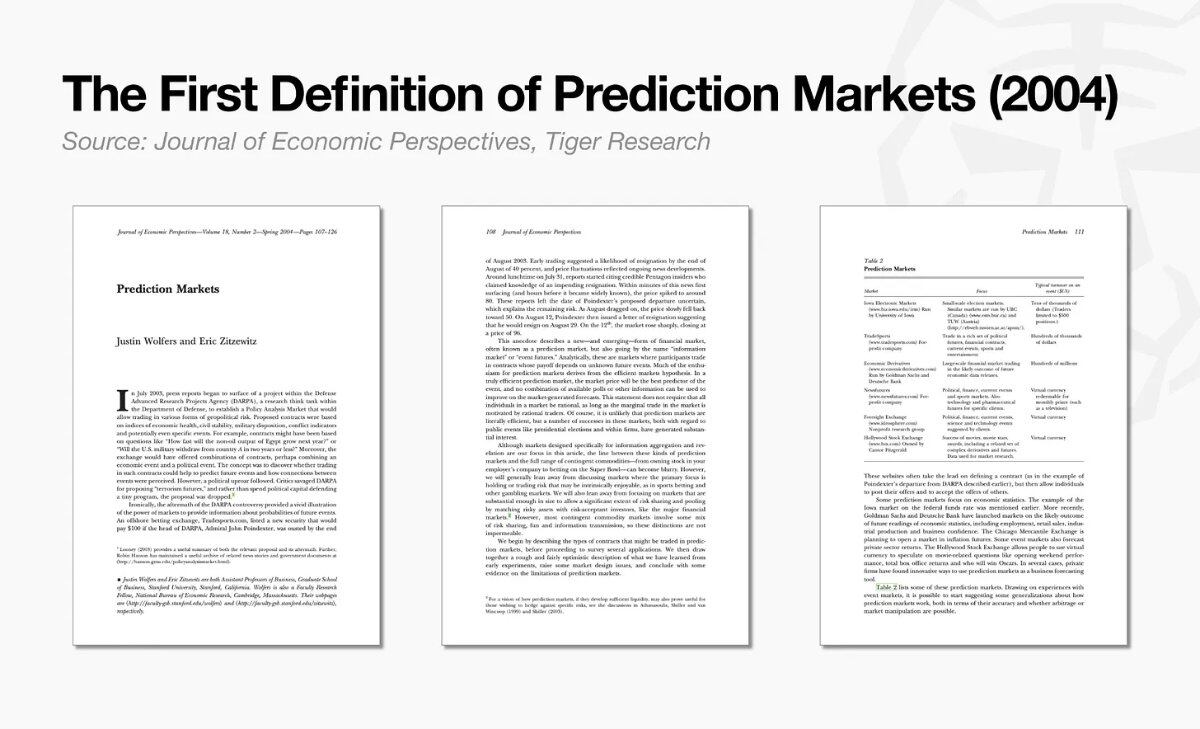

Bản thân thuật ngữ "thị trường dự đoán" xuất hiện muộn hơn lịch sử của nó. Cho đến những năm 1980, khái niệm này có nhiều tên gọi khác nhau như thị trường thông tin, thị trường quyết định, cho đến khi một bài báo kinh tế năm 2004 mới cố định nó thành "thị trường dự đoán".

Tuy nhiên, hoạt động nền tảng của nó có trước cái tên này rất lâu. Hình thức sớm nhất là cá cược chính trị về kết quả bầu cử. Trong các quán cà phê ở London thế kỷ 18, người ta đặt cược vào các vụ bê bối quốc hội và sự thay đổi Thủ tướng, tỷ lệ cược đôi khi còn xuất hiện trên báo chí. Ở New York thế kỷ 19, các thị trường tương lai không chính thức dự đoán kết quả bầu cử tổng thống rất sôi động tại các thị trường tự do gần Phố Wall.

Sử dụng trong học thuật

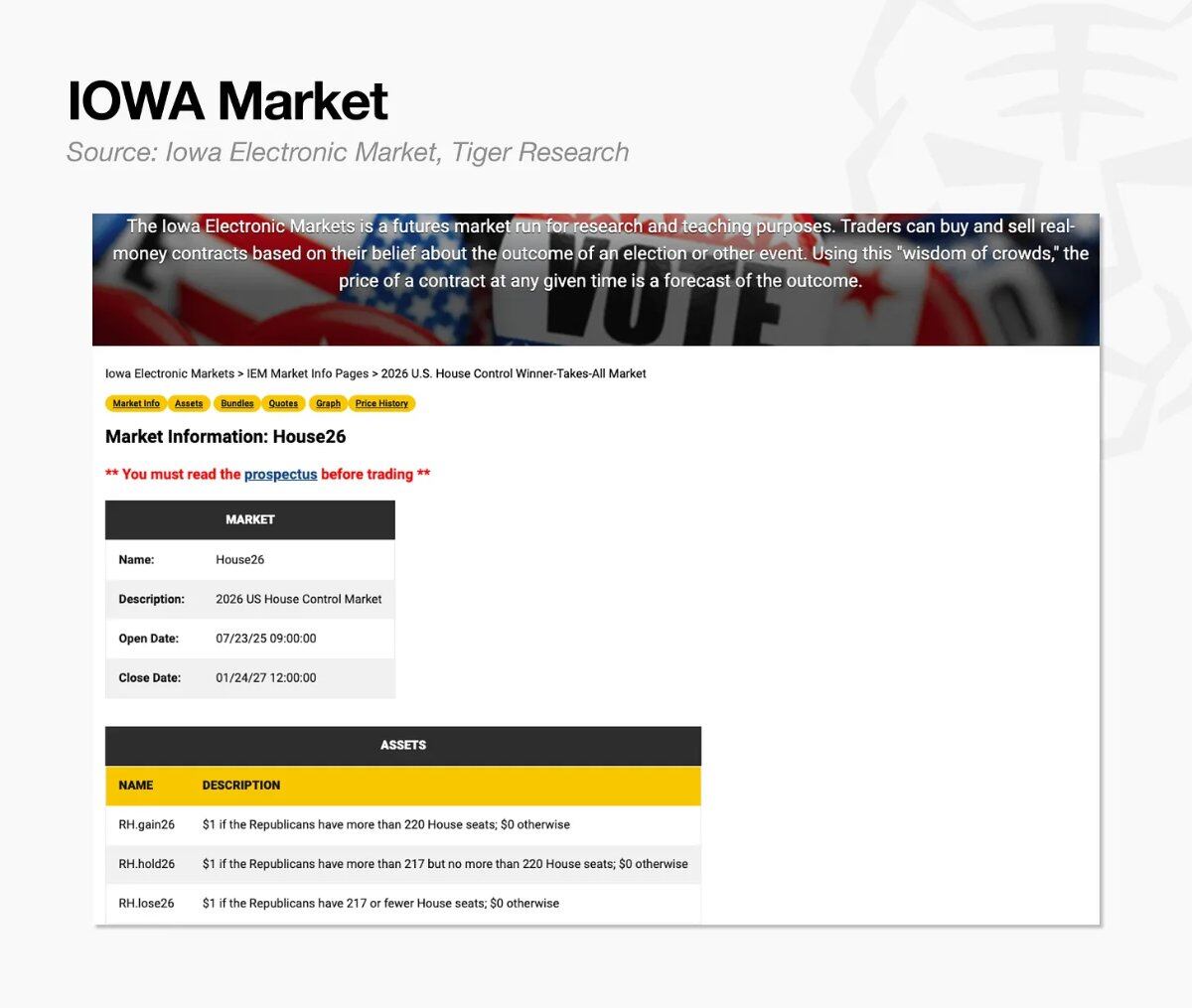

Điểm khởi đầu trong học thuật là vào năm 1988 bởi ba nhà kinh tế học tại Đại học Iowa. Họ bối rối trước việc các cuộc thăm dò không dự đoán được chiến thắng của Jesse Jackson trong cuộc bầu cử sơ bộ ở Michigan, vì vậy họ đã thiết kế một thị trường cho phép mọi người giao dịch trực tiếp kết quả bầu cử. Đây chính là Thị trường Điện tử Iowa (IEM) sau này.

Năm 1992 và 1993, IEM đã được Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) phê duyệt cho mục đích nghiên cứu. Bất kỳ ai đầu tư 5 USD đều có thể tham gia. Từ năm 1988 đến 2004, IEM hoạt động tốt hơn các cuộc thăm dò truyền thống trong khoảng ba phần tư thời gian, trở thành một phòng thí nghiệm tổng hợp các phán đoán tập thể thành giá cả. Mặc dù vậy, vào thời điểm đó, không có khuôn khổ quản lý nào cho phép nó hoạt động như một thị trường công cộng.

Quyền chọn nhị phân

Các thị trường dự đoán ban đầu này rất giống với quyền chọn nhị phân trong thị trường tài chính: các hợp đồng đặt cược Có hoặc Không dựa trên việc giá có vượt qua một ngưỡng nhất định trong một khoảng thời gian xác định hay không. Cấu trúc của nó - thanh toán 1 nếu sự kiện xảy ra, 0 nếu không - hoàn toàn phù hợp với logic của thị trường dự đoán.

Quyền chọn nhị phân cũng từng được niêm yết trên các sàn giao dịch được quản lý. Quyền chọn lợi nhuận cố định của Sàn giao dịch Chứng khoán Mỹ năm 2007, quyền chọn nhị phân dựa trên S&P 500 của Sàn giao dịch Quyền chọn Chicago năm 2008 là những ví dụ. Tuy nhiên, gian lận thường xuyên từ các nền tảng nước ngoài đã khiến nhiều khu vực pháp lý lớn cấm bán các sản phẩm này cho nhà đầu tư bán lẻ từ năm 2017 đến 2021. Mặc dù vậy, cấu trúc cơ bản của đặt cược nhị phân Có hoặc Không này vẫn là nền tảng logic cho hoạt động của thị trường dự đoán cho đến ngày nay.

Thị trường dự đoán giao dịch như thế nào ngày nay?

Ngày nay, thị trường dự đoán bao phủ các chủ đề gần như bao gồm bất kỳ sự kiện nào có thể tưởng tượng được.

Các sự kiện thể thao chiếm khối lượng giao dịch lớn nhất, nhờ vào lịch trình liên tục của các giải đấu và sự kiện toàn cầu, và World Cup đang diễn ra càng làm tăng thêm sức nóng. Chính trị, địa chính trị và kinh tế vĩ mô mở rộng từ các chỉ số như dữ liệu lạm phát sang dự đoán định giá công ty tư nhân, biến thông tin thành tài sản có thể giao dịch. Giá tiền điện tử và cổ phiếu, cùng với một số sự kiện do tin đồn thúc đẩy, cùng nhau tạo thành một phổ hoàn chỉnh từ sự quan tâm của đại chúng đến nhu cầu thông tin chuyên nghiệp.

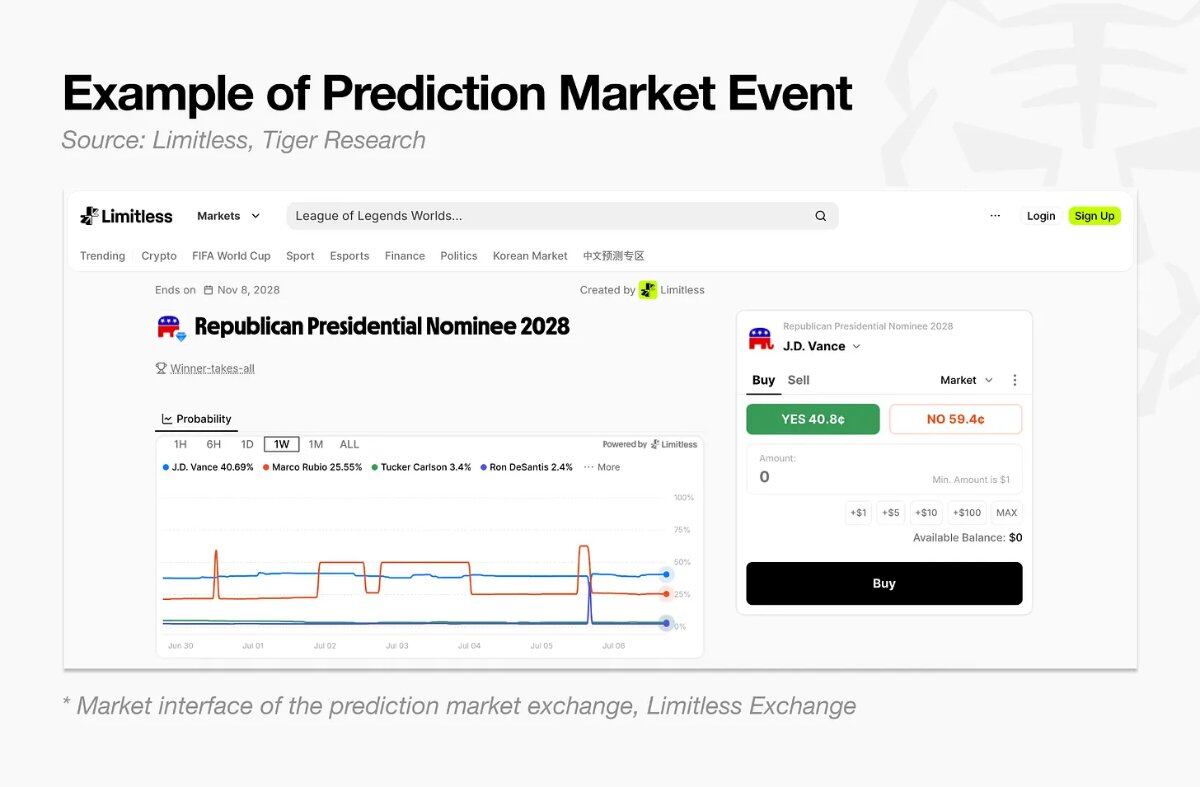

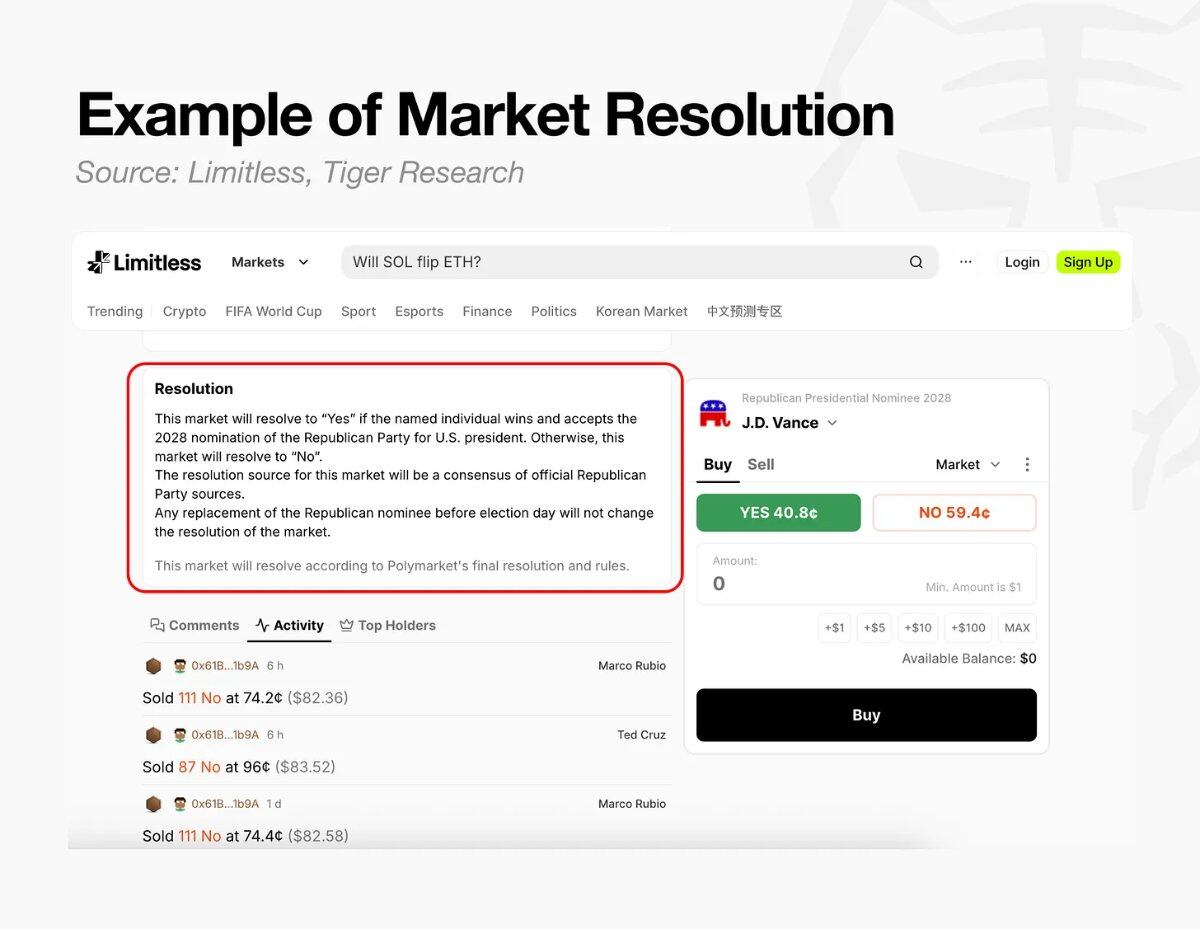

Mỗi hợp đồng đều được thanh toán theo kiểu nhị phân Có hoặc Không. Lấy ví dụ về việc liệu ứng cử viên tổng thống của Đảng Cộng hòa năm 2028 có phải là J.D. Vance hay không: Nếu Vance được xác nhận là ứng cử viên, hợp đồng đặt cược "Có" sẽ trả 1 USD; nếu không, hợp đồng đặt cược "Không" sẽ trả 1 USD.

Cách đơn giản nhất để hiểu cấu trúc này là coi 1 USD là 100%. Hợp đồng trả 1 USD (100%) khi sự kiện xảy ra, nếu không trả 0 USD, do đó giá giao dịch trung gian tự nhiên phản ánh xác suất. Một hợp đồng ở mức 40 xu đại diện cho 40% của 1 USD đó, tức là thị trường cho rằng xác suất sự kiện xảy ra là 40%, và giá trị xu có thể được đọc trực tiếp dưới dạng phần trăm (khi bỏ qua chênh lệch giá mua-bán và chi phí giao dịch).

Giá được hình thành thông qua sổ lệnh, chứ không phải do bất kỳ bên trung ương nào quyết định. Lệnh mua (ví dụ: mua ở mức 39 xu) và lệnh bán (ví dụ: bán ở mức 40 xu) được tích lũy ở các mức giá khác nhau và giao dịch được thực hiện tại điểm mà hai bên khớp lệnh. Giá (và xác suất ngụ ý) được tạo ra trong thời gian thực thông qua sự tương tác tiền bạc của nhiều người tham gia. Nhà giao dịch cũng có thể bán vị thế trước khi đáo hạn để chốt lời hoặc cắt lỗ, về cơ bản là đổi quan điểm của họ về sự kiện lấy tiền.

Kết quả được ghi lại bởi oracle. Bất kể giá hợp đồng chính xác đến đâu, sau khi sự kiện kết thúc vẫn cần có người xác định "Có" hoặc "Không", và oracle là cơ chế chịu trách nhiệm cho phán đoán này.

Oracle hoạt động theo hai cách:

- Oracle phi tập trung: Người đề xuất ký quỹ thế chấp và gửi kết quả đề xuất. Nếu không có ai phản đối trong một khoảng thời gian nhất định, kết quả đó sẽ trở thành kết quả cuối cùng. Nếu có phản đối, quy trình đề xuất lại sẽ được thực hiện và chỉ sau khi có phản đối thêm mới tiến hành bỏ phiếu.

- Tập trung: Tiêu chí phán đoán được đặt trước. Sau khi sự kiện kết thúc, sàn giao dịch trực tiếp áp dụng kết quả chính thức và thanh toán thị trường ngay lập tức. Cách này trao toàn bộ quyền phán đoán cho một sàn giao dịch duy nhất.

Ví dụ, trên nền tảng Limitless, một khi thời hạn kết thúc, kết quả sẽ được xác định cuối cùng theo các quy tắc đã định trước. Việc báo cáo được thực hiện bởi dịch vụ oracle đưa kết quả từ thế giới thực lên blockchain: hầu hết các thị trường theo dõi giá tiền điện tử hoặc cổ phiếu được báo cáo tự động thông qua Mạng Pyth, trong khi các thị trường tùy chỉnh như thể thao hoặc chính trị được đội ngũ vận hành phán đoán thủ công trong vòng 24 đến 72 giờ.

Về bản chất, thị trường dự đoán là một hệ thống thông tin, nó nén quan điểm của nhiều người tham gia thành một con số duy nhất được phản ánh qua giá cả và sau khi sự kiện kết thúc, sẽ đánh giá xem dự đoán có chính xác hay không dựa trên các quy tắc đã định.

Sự phát triển của trò chơi và tài chính thông tin

Thị trường dự đoán đã vượt xa các nền tảng cá cược đơn thuần, phát triển thành cơ sở hạ tầng cốt lõi của tài chính thông tin - biến sự không chắc chắn trong tương lai thành thông