Black Swan Turns Out to Be This: The Real Reason Behind This Bitcoin Plunge

- Core Viewpoint: The article argues that the sharp sell-off in Bitcoin on February 5th primarily stemmed from broad deleveraging in the traditional financial sector, rather than directional bearishness in the crypto-native market. This process was amplified by hitting short Gamma structures in the options market but did not lead to massive outflows from Bitcoin ETFs.

- Key Elements:

- On the day of the market crash, Bitcoin ETF (e.g., IBIT) trading volume hit a record high, but options trading was dominated by put options, and IBIT's price showed a high correlation with risk assets like software stocks.

- Multi-strategy hedge funds were forced into emergency deleveraging due to abnormal correlations among risk assets, which affected their Bitcoin exposure held in hedged states (e.g., basis trades).

- The CME Bitcoin futures basis surged significantly on the sell-off day, indicating large-scale forced unwinding of basis trades, which exacerbated the shock to market structure.

- Negative Vanna dynamics in the options market (e.g., knock-in barrier options) and dealers' short Gamma positions forced them to sell the underlying asset as prices fell, further accelerating and amplifying the downward pressure.

- Despite the market crash, Bitcoin ETFs overall recorded net inflows, indicating that selling pressure mainly came from adjustments to hedged positions in the "paper money system," not from asset outflows by long-term investors.

Tác giả | Jeff Park (Giám đốc đầu tư của Bitwise)

Biên dịch | Odaily (@OdailyChina)

Người dịch | DingDang (@XiaMiPP)

Lời tựa của biên tập viên: Vào ngày 5 tháng 2, thị trường tiền mã hóa một lần nữa trải qua một đợt sụt giảm mạnh, với quy mô thanh lý trong 24 giờ vượt quá 2,6 tỷ USD, Bitcoin từng lao dốc xuống 60.000 USD, nhưng thị trường dường như chưa hình thành được sự đồng thuận rõ ràng về nguyên nhân của đợt sụt giảm này. Jeff Park, Giám đốc đầu tư của Bitwise, từ góc độ quyền chọn và cơ chế phòng ngừa rủi ro, đã bổ sung một khuôn khổ phân tích mới.

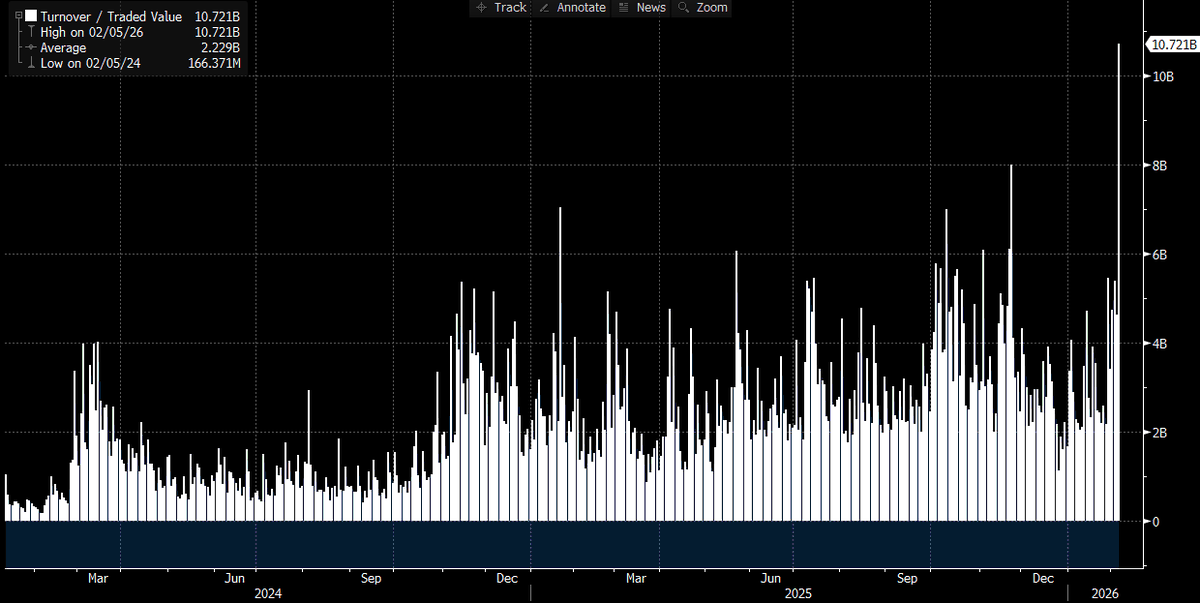

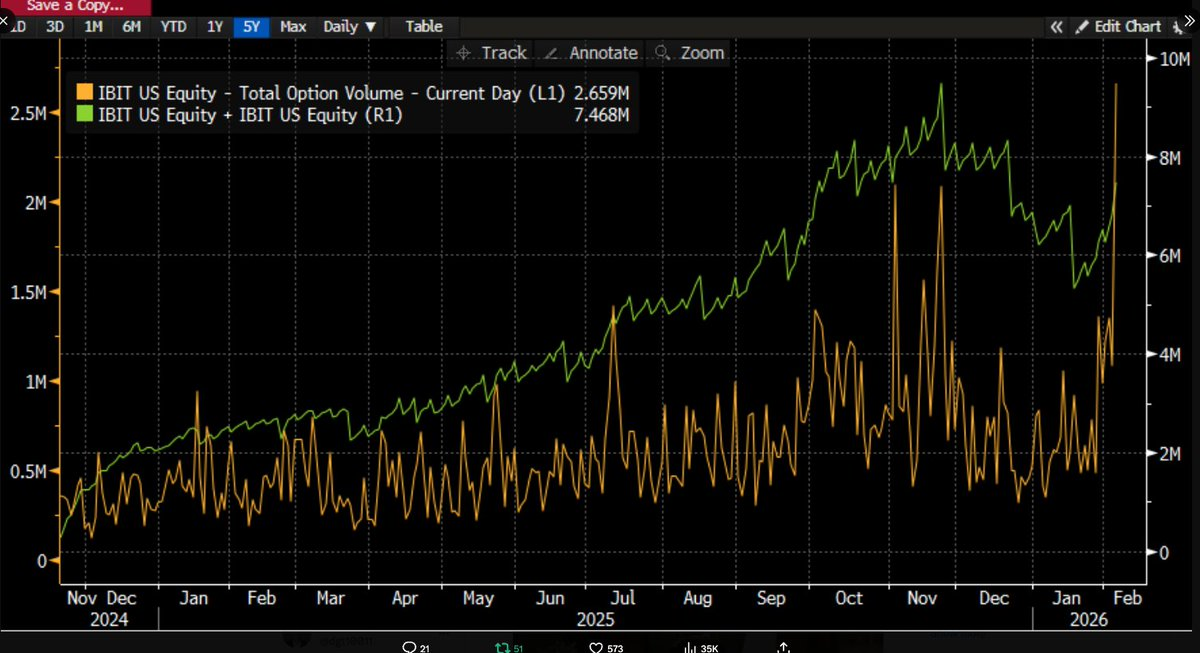

Theo thời gian và nhiều dữ liệu hơn được tiết lộ, tình hình đang trở nên ngày càng rõ ràng: đợt bán tháo dữ dội này rất có thể liên quan đến ETF Bitcoin, và bản thân ngày hôm đó cũng là một trong những ngày giao dịch biến động mạnh nhất của thị trường vốn trong những năm gần đây. Lý do chúng tôi có thể đưa ra nhận định này là vì khối lượng giao dịch của IBIT trong ngày đã đạt mức cao kỷ lục - doanh số giao dịch vượt quá 100 tỷ USD, gấp hai lần kỷ lục cao nhất trước đó (thực sự là một con số đáng kinh ngạc), đồng thời khối lượng giao dịch quyền chọn cũng lập kỷ lục mới (xem biểu đồ bên dưới, là số lượng hợp đồng cao nhất kể từ khi ETF này ra mắt). Điều hơi bất thường so với trước đây là, xét về cấu trúc khối lượng giao dịch, lần này giao dịch quyền chọn rõ ràng do quyền chọn bán (put) chi phối, chứ không phải quyền chọn mua (call) (về điểm này, sẽ được phân tích thêm ở phần sau).

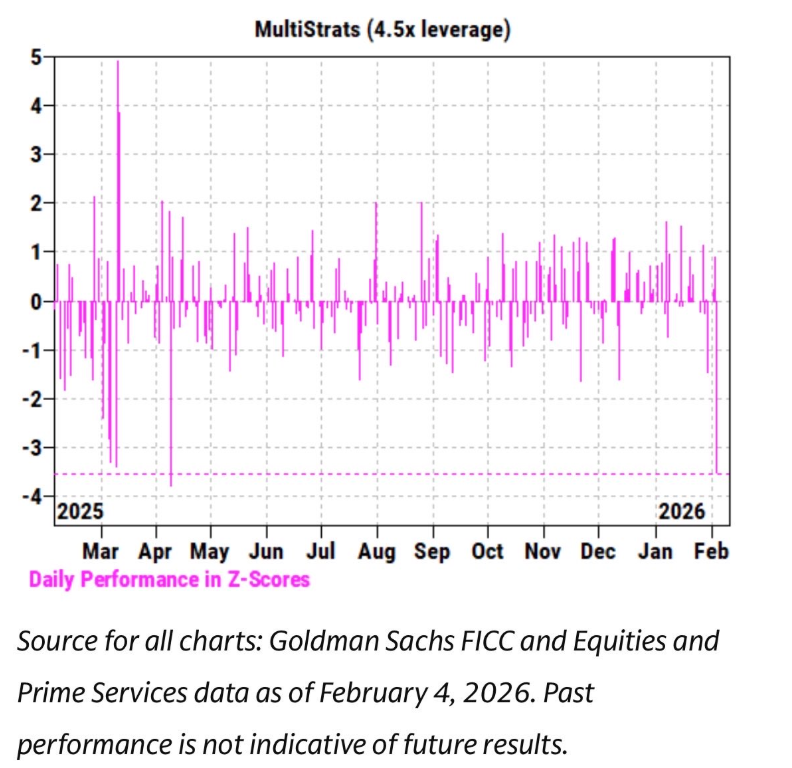

Đồng thời, trong vài tuần qua, chúng tôi quan sát thấy biến động giá của IBIT có mối tương quan cực kỳ chặt chẽ với cổ phiếu phần mềm và các tài sản rủi ro khác. Nhóm nghiệp vụ môi giới chính (PB) của Goldman Sachs cũng đã công bố báo cáo chỉ ra rằng ngày 4 tháng 2 là một trong những ngày tồi tệ nhất được ghi nhận đối với các quỹ đa chiến lược, với Z-score lên tới 3,5. Điều này có nghĩa đây là một sự kiện cực đoan với xác suất xảy ra chỉ 0,05%, mức độ hiếm gặp gấp 10 lần sự kiện 3-sigma (ngưỡng "thiên nga đen" kinh điển, xác suất khoảng 0,27%). Có thể nói, đây là một cú sốc thảm khốc. Thông thường, chính sau những sự kiện như vậy, các nhà quản lý rủi ro của các quỹ đa chiến lược (pod shop) sẽ nhanh chóng can thiệp, yêu cầu tất cả các đội giao dịch ngay lập tức, không phân biệt, khẩn cấp giảm đòn bẩy. Điều này cũng giải thích tại sao ngày 5 tháng 2 cũng biến thành một cuộc tàn sát.

Trong bối cảnh nhiều kỷ lục bị phá vỡ như vậy và xu hướng giá rõ ràng là giảm (giảm 13,2% trong một ngày), chúng tôi ban đầu dự kiến rất có thể sẽ thấy ETF có dòng tiền rút ròng. Tham khảo dữ liệu lịch sử, đánh giá như vậy không phải là không có cơ sở: ví dụ, vào ngày 30 tháng 1, IBIT đã chứng kiến mức rút tiền kỷ lục lên tới 530 triệu USD sau khi giảm 5,8% trong phiên giao dịch trước đó; hoặc vào ngày 4 tháng 2, IBIT đã có khoảng 370 triệu USD rút ra trong bối cảnh giảm liên tục. Do đó, trong môi trường thị trường như ngày 5 tháng 2, việc kỳ vọng ít nhất 5 đến 10 tỷ USD dòng tiền chảy ra là hoàn toàn hợp lý.

Nhưng thực tế lại hoàn toàn ngược lại - chúng tôi thấy dòng tiền mua ròng rộng khắp. IBIT đã tăng thêm khoảng 6 triệu cổ phiếu trong ngày hôm đó, tương ứng với mức tăng quy mô tài sản quản lý hơn 230 triệu USD. Đồng thời, các ETF Bitcoin khác cũng ghi nhận dòng tiền chảy vào, toàn bộ hệ thống ETF đã thu hút tổng cộng hơn 300 triệu USD dòng tiền ròng chảy vào.

Kết quả này phần nào khó hiểu. Về lý thuyết, có thể tưởng tượng một cách miễn cưỡng rằng sự phục hồi mạnh mẽ của giá vào ngày 6 tháng 2 đã phần nào làm giảm áp lực rút tiền, nhưng việc chuyển từ "có thể giảm dòng chảy ra" sang "dòng tiền ròng chảy vào" lại là một chuyện hoàn toàn khác. Điều này có nghĩa là rất có thể nhiều yếu tố đồng thời phát huy tác dụng đằng sau, nhưng những yếu tố này không thể tạo thành một khuôn khổ câu chuyện đơn lẻ, tuyến tính. Dựa trên thông tin chúng tôi nắm được hiện tại, có thể đưa ra một số giả định tiền đề hợp lý, và trên cơ sở những giả định này, tôi sẽ đưa ra suy luận tổng thể của mình.

Thứ nhất, đợt bán tháo Bitcoin này rất có thể chạm đến một loại danh mục đầu tư hoặc chiến lược đa tài sản nào đó không thuần túy là bản địa tiền mã hóa. Đây có thể là các quỹ phòng hộ đa chiến lược được đề cập trước đó, hoặc cũng có thể là các dòng tiền như hoạt động danh mục đầu tư mẫu của BlackRock, phân bổ giữa IBIT và IGV (ETF phần mềm), và buộc phải tái cân bằng tự động trong điều kiện biến động mạnh.

Thứ hai, sự gia tốc của đợt bán tháo Bitcoin rất có thể liên quan đến thị trường quyền chọn, đặc biệt là các cấu trúc quyền chọn liên quan đến xu hướng giảm.

Thứ ba, đợt bán tháo này cuối cùng không chuyển thành dòng tiền chảy ra ở cấp độ tài sản Bitcoin, điều này có nghĩa là động lực chính thúc đẩy thị trường đến từ "hệ thống tiền giấy", tức là hành vi điều chỉnh vị thế do các nhà giao dịch và nhà tạo lập thị trường dẫn dắt, tổng thể ở trạng thái phòng ngừa rủi ro.

Dựa trên những sự thật trên, giả thuyết cốt lõi hiện tại của tôi như sau.

- Chất xúc tác trực tiếp của đợt bán tháo này là việc giảm đòn bẩy rộng rãi được kích hoạt bởi các quỹ và danh mục đầu tư đa tài sản sau khi mối tương quan giảm của tài sản rủi ro đạt đến mức bất thường về mặt thống kê.

- Quá trình này sau đó đã kích hoạt một đợt giảm đòn bẩy cực kỳ dữ dội, trong đó cũng bao gồm cả rủi ro tiếp xúc với Bitcoin, nhưng một phần đáng kể rủi ro thực tế lại nằm trong các vị thế phòng ngừa rủi ro "Delta trung tính", chẳng hạn như giao dịch chênh lệch giá (basis trade), giao dịch giá trị tương đối (như Bitcoin so với cổ phiếu tiền mã hóa), và các cấu trúc khác mà hệ thống nhà giao dịch thường "đóng hộp" để quản lý rủi ro Delta còn lại.

- Đợt giảm đòn bẩy này sau đó đã kích hoạt hiệu ứng Gamma âm (short Gamma), và làm trầm trọng thêm áp lực giảm, từ đó buộc các nhà giao dịch phải bán IBIT. Nhưng do đợt bán tháo diễn ra quá dữ dội, các nhà tạo lập thị trường buộc phải thực hiện vị thế bán ròng đối với Bitcoin mà không xem xét đến tồn kho của chính họ. Quá trình này ngược lại đã tạo ra tồn kho ETF mới, do đó làm giảm kỳ vọng ban đầu của thị trường về dòng tiền rút ra quy mô lớn.

Sau đó, vào ngày 6 tháng 2, chúng tôi quan sát thấy dòng tiền chảy vào tích cực vào IBIT, một số người mua IBIT (câu hỏi là, những người mua này thuộc loại nào) đã chọn phân bổ vốn mua vào đáy sau khi giảm, điều này càng làm giảm bớt dòng tiền rút ròng nhỏ vốn có thể xảy ra.

Trước hết, cá nhân tôi có xu hướng cho rằng, yếu tố xúc tác ban đầu của sự kiện này đến từ việc bán tháo cổ phiếu phần mềm, đặc biệt là xét đến mối tương quan cao giữa Bitcoin và cổ phiếu phần mềm, thậm chí cao hơn cả mối tương quan của nó với vàng. Vui lòng tham khảo hai biểu đồ bên dưới.

Điều này là hợp lý về mặt logic, bởi vì vàng thường không phải là tài sản được các quỹ đa chiến lược tham gia giao dịch ký quỹ nắm giữ nhiều, mặc dù nó có thể xuất hiện trong danh mục đầu tư mẫu RIA (một bộ phương án phân bổ tài sản được thiết kế sẵn). Do đó, theo tôi, điều này càng củng cố cho nhận định rằng: trung tâm của cuộc biến động này, rất có thể nằm trong hệ thống các quỹ đa chiến lược.

Và nhận định thứ hai do đó cũng có vẻ hợp lý hơn, đó là quá trình giảm đòn bẩy dữ dội này, thực sự bao gồm cả rủi ro Bitcoin ở trạng thái được phòng ngừa rủi ro. Lấy giao dịch chênh lệch giá (basis trade) Bitcoin trên CME làm ví dụ, đây là một trong những chiến lược giao dịch được các quỹ đa chiến lược ưa chuộng từ lâu.

Xem xét dữ liệu đầy đủ từ ngày 26 tháng 1 đến hôm qua, bao gồm xu hướng chênh lệch giá Bitcoin CME cho các kỳ hạn 30, 60, 90, 120 ngày (cảm ơn nhà nghiên cứu hàng đầu trong ngành @dlawant đã cung cấp dữ liệu), có thể thấy rõ ràng rằng chênh lệch giá gần hạn vào ngày 5 tháng 2 đã nhảy vọt từ 3,3% lên mức cao 9%. Đây là một trong những mức tăng mạnh nhất mà cá nhân chúng tôi quan sát được trên thị trường kể từ khi ETF ra mắt, điều này gần như chỉ rõ một kết luận: giao dịch chênh lệch giá đã bị thanh lý cưỡng bức trên quy mô lớn theo lệnh.

Hãy tưởng tượng các tổ chức như Millennium, Citadel, bị buộc phải đóng các vị thế giao dịch chênh lệch giá (bán tiền mặt, mua hợp đồng tương lai). Xét đến quy mô mà họ chiếm trong hệ thống ETF Bitcoin, không khó để hiểu tại sao hoạt động này lại có thể gây ra tác động mạnh mẽ đến cấu trúc thị trường tổng thể. Tôi cũng đã từng viết về suy