Báo cáo nghiên cứu vĩ mô thị trường tiền mã hóa: Dưới tác động của hiệu ứng Warsh, chu kỳ thắt chột đang đến, tài sản tiền mã hóa sẽ được định giá như thế nào?

- Quan điểm cốt lõi: Cựu Thống đốc Fed theo chủ nghĩa diều hâu Kevin Warsh được đề cử làm Chủ tịch Fed. Kỳ vọng về chính sách tiền tệ thắt chặt mà ông ủng hộ đã kích hoạt phản ứng thị trường dữ dội, phơi bày sâu sắc mâu thuẫn cơ bản của thị trường tiền mã hóa hiện tại: sau khi được thể chế hóa cao độ, quyền định giá đã chuyển sang các tổ chức tài chính truyền thống và trở nên phụ thuộc có cấu trúc vào các biến số tài chính truyền thống như thanh khoản vĩ mô, lãi suất thực.

- Yếu tố then chốt:

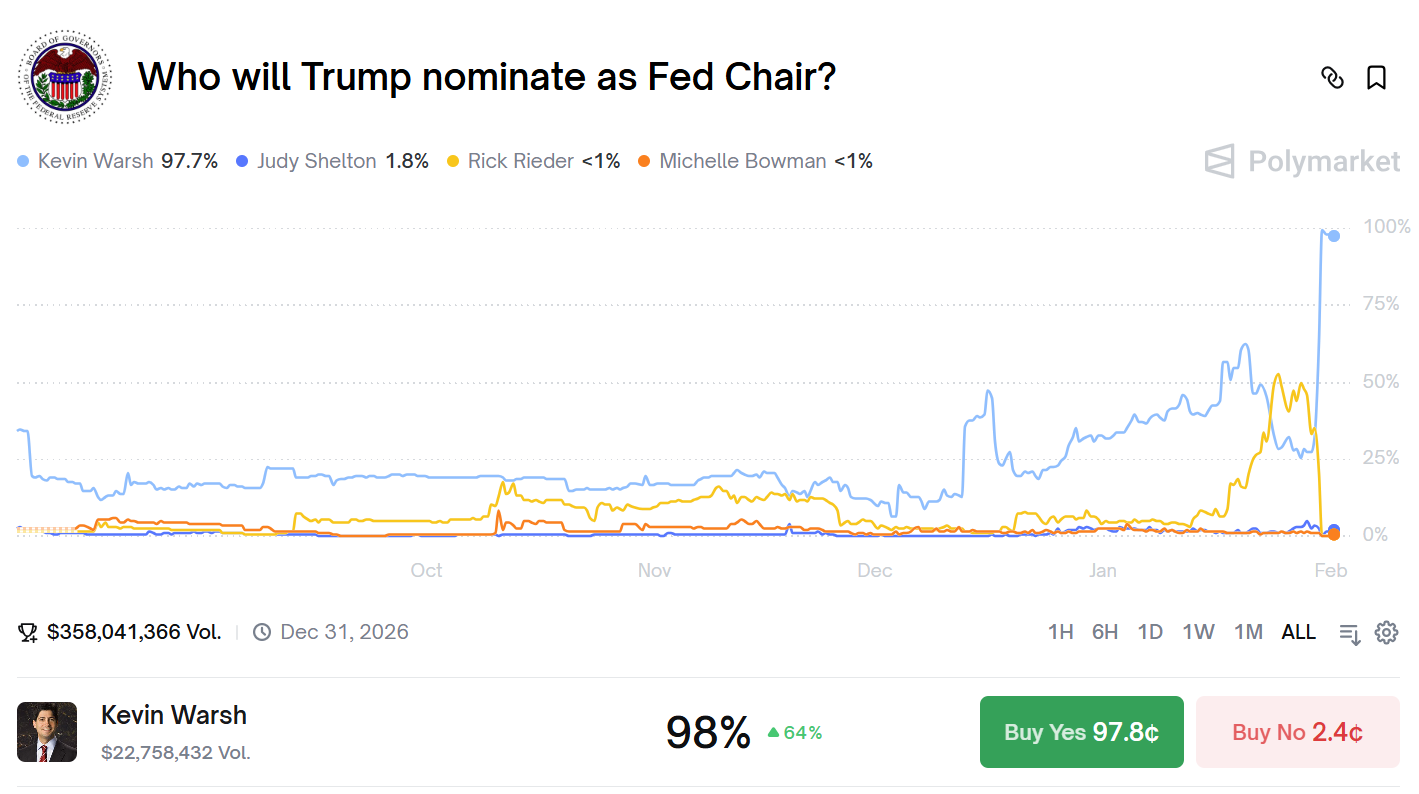

- Cú sốc nhân sự: Sau khi Warsh được đề cử, Bitcoin giảm khoảng 7% trong một ngày, Ethereum lao dốc hơn 10%, tổng vốn hóa thị trường tiền mã hóa bốc hơi hơn 800 tỷ USD, phản ứng cực kỳ mạnh.

- Lập trường chính sách: Warsh là người theo chủ nghĩa diều hâu kiên định, trong lịch sử phản đối nới lỏng định lượng, ủng hộ lãi suất thực dương. Triết lý chính sách của ông đối lập trực tiếp với môi trường thanh khoản nới lỏng mà thị trường tiền mã hóa hiện đang phụ thuộc.

- Sự phụ thuộc có cấu trúc: Sau khi ETF Bitcoin giao ngay được phê duyệt, quyền định giá tài sản tiền mã hóa đã chuyển sang các tổ chức truyền thống như BlackRock, các quyết định của họ dựa trên các biến số vĩ mô truyền thống như lãi suất, thanh khoản.

- Quy luật lịch sử: Các chu kỳ thắt chặt lịch sử cho thấy, phản ứng của thị trường tiền mã hóa với chính sách có độ trễ, mối tương quan với cổ phiếu công nghệ tăng lên, và bên trong thị trường sẽ xuất hiện sự phân hóa mạnh mẽ khi vốn tập trung vào các tài sản hàng đầu như Bitcoin.

- Mô hình định giá: Trong môi trường thắt chặt mới, việc định giá tài sản tiền mã hóa cần tập trung vào ba yếu tố vĩ mô cốt lõi: điều kiện thanh khoản, lãi suất thực và sự ưa thích rủi ro.

- Điều chỉnh chiến lược: Các nhà đầu tư tổ chức cần phân loại lại tài sản tiền mã hóa thành "tài sản tăng trưởng beta cao", điều chỉnh giảm ngân sách rủi ro, và thiết lập cơ chế điều chỉnh động và phòng ngừa rủi ro dựa trên tín hiệu vĩ mô.

Chương 1: Phân tích Hiệu ứng Warsh - Tại sao một cuộc bổ nhiệm nhân sự lại gây ra cơn địa chấn thị trường?

Ngày 30 tháng 1 năm 2026, một cuộc bổ nhiệm nhân sự đã gây ra một cơn địa chấn cấp độ sóng thần trên thị trường tài chính toàn cầu, sức ảnh hưởng của nó thậm chí còn vượt qua hầu hết các công bố dữ liệu kinh tế và điều chỉnh chính sách tiền tệ. Sau khi tin tức về việc cựu Thống đốc Fed Kevin Warsh được đề cử làm Chủ tịch Fed tiếp theo được lan truyền, chỉ số USD bật tăng mạnh, vàng và bạc lao dốc, trong khi thị trường tiền mã hóa phải hứng chịu một cuộc tàn sát đẫm máu - Bitcoin giảm khoảng 7% trong một ngày, Ethereum sụt giảm hơn 10%, tổng vốn hóa thị trường bốc hơi hơn 800 tỷ USD. Bề ngoài, đây chỉ là một cuộc thay đổi nhân sự bình thường, nhưng phân tích sâu hơn tiết lộ rằng phản ứng thị trường dữ dội như vậy là bởi vì đề cử một nhân vật cụ thể như Warsh đã chạm vào dây thần kinh nhạy cảm nhất của hệ thống tài chính hiện tại. Kevin Warsh không phải là một quan chức Fed bình thường, con đường sự nghiệp và lập trường chính sách của ông vẽ nên một bức chân dung hoàn chỉnh của một người theo trường phái diều hâu. Năm 2006, ở tuổi 35, Warsh trở thành Thống đốc trẻ nhất trong lịch sử Fed, bản thân cuộc bổ nhiệm này đã báo trước tiềm năng phi thường của ông. Trong cơn sóng thần của cuộc khủng hoảng tài chính toàn cầu năm 2008, khi hầu hết các đồng nghiệp ủng hộ các chính sách nới lỏng định lượng mạnh mẽ để cứu hệ thống tài chính đang trên bờ vực sụp đổ, Warsh lại trở thành người phản đối kiên định nhất. Ông không chỉ công khai phản đối QE2 (Gói nới lỏng định lượng lần thứ hai), mà còn liên tục cảnh báo trong các phân tích hậu khủng hoảng: việc mua tài sản quy mô lớn và chính sách lãi suất 0 kéo dài đang bóp méo tín hiệu thị trường, tạo ra rủi ro đạo đức và làm tổn hại đến sự ổn định giá cả dài hạn. Những quan điểm này có vẻ không phù hợp trong bầu không khí khủng hoảng lúc bấy giờ, nhưng theo thời gian, ngày càng nhiều người bắt đầu xem xét lại những cảnh báo của ông. Sau khi rời Fed, Warsh đã hoàn thiện hơn hệ thống lý thuyết của mình thông qua công việc học thuật tại Viện Hoover và Trường Kinh doanh Stanford. Ông đặc biệt nhấn mạnh tầm quan trọng của "lãi suất thực" như một điểm neo cho chính sách tiền tệ, cho rằng lãi suất thực âm là một hình phạt đối với người tiết kiệm và khuyến khích sự phân bổ vốn sai lệch. Trong một bài phát biểu công khai vào năm 2025, ông chỉ rõ: "Một nền kinh tế lành mạnh cần lãi suất thực dương như một cơ chế tín hiệu để phân bổ nguồn lực, lãi suất bị kìm nén nhân tạo chỉ tạo ra sự thịnh vượng giả tạo và sự sụp đổ bong bóng không thể tránh khỏi." Những tuyên bố này tạo thành sự đối lập trực tiếp và sắc bén với môi trường thanh khoản mà thị trường tiền mã hóa hiện tại đang tồn tại.

Điều mặc khải sâu sắc nhất của Hiệu ứng Warsh nằm ở chỗ nó phơi bày một mâu thuẫn lâu bị bỏ qua giữa thị trường tiền mã hóa và chính sách tiền tệ. Câu chuyện gốc của tiền mã hóa được xây dựng trên nền tảng chống lại việc phát hành tiền tệ lạm dụng của ngân hàng trung ương, dòng chữ mà Satoshi Nakamoto để lại trong khối Genesis của Bitcoin, "Bộ trưởng Tài chính đang trên bờ vực thực hiện gói cứu trợ ngân hàng khẩn cấp lần thứ hai", đã thể hiện rõ lập trường đối kháng này. Tuy nhiên, với sự phát triển và trưởng thành của thị trường tiền mã hóa, nó đã không trở thành một hệ thống tài chính song song hoàn toàn độc lập với hệ thống truyền thống như những người theo chủ nghĩa lý tưởng thời kỳ đầu mong muốn, mà ngày càng hòa nhập sâu hơn vào hệ thống hiện có và trở nên phụ thuộc cấu trúc vào nó. Việc phê duyệt ETF Bitcoin spot là một cột mốc trong quá trình này: nó mở ra cánh cửa cho dòng vốn tổ chức vào thị trường tiền mã hóa, nhưng đồng thời cũng có nghĩa là quyền định giá tài sản tiền mã hóa đã chuyển từ cộng đồng phi tập trung sang các bàn giao dịch của Phố Wall. Ngày nay, thứ quyết định giá Bitcoin không phải là thợ đào, người nắm giữ hay nhà phát triển, mà là các mô hình phân bổ tài sản và hệ thống quản lý rủi ro của BlackRock, Fidelity. Các mô hình này một cách tự nhiên phân loại tài sản tiền mã hóa vào nhóm "cổ phiếu công nghệ tăng trưởng cao" hoặc "tài sản rủi ro thay thế", và các quyết định mua bán của chúng dựa trên các biến số vĩ mô giống như tài sản truyền thống - kỳ vọng lãi suất, điều kiện thanh khoản, mức độ chấp nhận rủi ro. Sự phụ thuộc cấu trúc này khiến thị trường tiền mã hóa trở nên cực kỳ dễ tổn thương trước những nhân vật diều hâu như Warsh, bởi vì các nhà đầu tư tổ chức sẽ điều chỉnh vị thế một cách máy móc dựa trên kỳ vọng lãi suất, mà không xem xét đến câu chuyện "lưu trữ giá trị phi chủ quyền" của Bitcoin. Đây là một sự mỉa mai tàn khốc: một tài sản được sinh ra để chống lại ngân hàng trung ương, cuối cùng giá của nó lại được quyết định bởi các tổ chức truyền thống nhạy cảm nhất với chính sách của ngân hàng trung ương.

Chương 2: Kiểm tra lịch sử chu kỳ thắt chặt - Tài sản tiền mã hóa được định giá như thế nào?

Để thực sự hiểu được tác động sâu rộng mà Hiệu ứng Warsh có thể mang lại, chúng ta cần nhìn vào lịch sử, xem xét mô hình biểu hiện của tài sản tiền mã hóa trong các chu kỳ thắt chặt trước đây. Việc kiểm tra lịch sử này không chỉ đơn thuần là xếp chồng dữ liệu, mà là cố gắng rút ra các quy luật cấu trúc từ các biến động giá trong quá khứ, cung cấp một khung tham chiếu để đánh giá hướng đi có thể có của thị trường hiện tại. Giai đoạn đầu tiên đáng để phân tích sâu là chu kỳ rút gọn bảng cân đối kế toán và tăng lãi suất năm 2017-2018. Fed chính thức bắt đầu rút gọn bảng cân đối kế toán vào tháng 10 năm 2017 và đã tăng lãi suất tổng cộng bảy lần trong hai năm sau đó. Biểu hiện của Bitcoin trong chu kỳ này cho thấy đặc điểm trễ rõ rệt: vào tháng 12 năm 2017, khi Fed đã bắt đầu quá trình tăng lãi suất, Bitcoin thậm chí còn lập mức cao kỷ lục mới là 19.891 USD, thị trường hoàn toàn phớt lờ tín hiệu thắt chặt chính sách tiền tệ và tiếp tục đắm chìm trong bầu không khí bò điên cuồng. Tuy nhiên, sự phớt lờ này cuối cùng phải trả giá đắt. Khi bước đi tăng lãi suất tăng tốc và quy mô rút gọn bảng cân đối kế toán mở rộng vào năm 2018, sự co hẹp thanh khoản liên tục cuối cùng đã đè bẹp thị trường. Bitcoin bước vào thị trường gấu kéo dài 13 tháng, giảm xuống mức thấp nhất là 3.127 USD, mức giảm lên tới 84,3%. Bài học từ giai đoạn này là sâu sắc: tác động của chính sách tiền tệ cần thời gian tích lũy, thị trường có thể bỏ qua tín hiệu thắt chặt trong ngắn hạn, nhưng một khi đạt đến điểm tới hạn, sự điều chỉnh thường dữ dội và đau đớn. Quan trọng hơn, chu kỳ 2017-2018 cũng tiết lộ một đặc điểm của thị trường tiền mã hóa thời kỳ đầu - mối tương quan của nó với thị trường tài chính truyền thống tương đối yếu, chịu ảnh hưởng nhiều hơn bởi chu kỳ nội tại (như Bitcoin Halving) và cảm xúc của nhà đầu tư nhỏ lẻ.

Giai đoạn then chốt thứ hai là chu kỳ ứng phó với lạm phát 2021-2022, chu kỳ này có tính tương đồng cao hơn với môi trường hiện tại. Fed bắt đầu Taper (giảm mua tài sản) vào tháng 11 năm 2021, tăng lãi suất lần đầu vào tháng 3 năm 2022 và đã tăng lãi suất tổng cộng bảy lần trong năm với tổng cộng 425 điểm cơ bản. Bitcoin sau khi đạt đỉnh 69.000 USD vào tháng 11 năm 2021, đã giảm xuống mức thấp 15.480 USD vào tháng 11 năm 2022, giảm khoảng 77%. So với chu kỳ 2017-2018, thay đổi quan trọng nhất trong giai đoạn này là mối tương quan giữa thị trường tiền mã hóa và cổ phiếu công nghệ tăng lên đáng kể. Dữ liệu cho thấy mối tương quan trượt 120 ngày giữa Bitcoin và chỉ số Nasdaq đã tăng vọt từ khoảng 0,3 vào đầu năm 2021 lên 0,86 vào giữa năm 2022. Sự gia tăng mạnh mẽ của mối tương quan này không phải ngẫu nhiên, mà phản ánh sự thay đổi cấu trúc của thị trường tiền mã hóa: các nhà đầu tư tổ chức tham gia ồ ạt, họ đưa tài sản tiền mã hóa vào một khung quản lý tài sản rủi ro thống nhất để quản lý. Khi Fed bắt đầu tăng lãi suất mạnh để chống lạm phát, các nhà đầu tư tổ chức đồng thời giảm vị thế cổ phiếu công nghệ và tài sản tiền mã hóa theo mô hình rủi ro, tạo thành một vòng luẩn quẩn "thanh lý đa tài sản". Giai đoạn này cũng chứng kiến một hiện tượng quan trọng khác: sự phân hóa mạnh mẽ bên trong thị trường tiền mã hóa. Trong quá trình giảm giá tổng thể, Bitcoin thể hiện khả năng chống chịu giảm tương đối tốt hơn, trong khi hầu hết các altcoin giảm sâu hơn, nhiều token giảm hơn 90%. Sự phân hóa này báo trước thị trường bắt đầu phân biệt giữa "tài sản cốt lõi" và "tài sản ngoại vi", vốn tập trung vào các mã có tính thanh khoản tốt hơn và sự đồng thuận mạnh hơn.

Giai đoạn thứ ba là giai đoạn duy trì lãi suất cao 2024-2025, giai đoạn này gần với hiện tại nhất và cũng có giá trị tham khảo nhất. Fed duy trì lãi suất quỹ liên bang trong khoảng 5,25%-5,50% trong suốt 16 tháng, đồng thời tiếp tục rút gọn bảng cân đối kế toán với tốc độ 950 tỷ USD mỗi tháng. Trong giai đoạn này, thị trường tiền mã hóa thể hiện các đặc điểm cấu trúc phức tạp. Một mặt, Bitcoin hưởng lợi từ việc phê duyệt ETF spot để tăng giá mạnh, từ 45.000 USD lên trên 100.000 USD; mặt khác, hầu hết các altcoin giảm 40-70%, hơn 80% token trong top 100 vốn hóa thị trường có hiệu suất kém hơn Bitcoin. Sự phân hóa này tiết lộ một xu hướng quan trọng: trong môi trường thanh khoản tổng thể thắt chặt, vốn sẽ tập trung vào "tài sản rủi ro an toàn nhất", tức là những mã có tính thanh khoản tốt nhất, mức độ chấp nhận của tổ chức cao nhất và rủi ro quy định nhỏ nhất. Đối với các tài sản tiền mã hóa khác, chúng không chỉ phải đối mặt với sự co hẹp thanh khoản vĩ mô, mà còn phải đối mặt với "hiệu ứng hút máu" từ Bitcoin. Giai đoạn này cũng chứng kiến một hiện tượng đáng chú ý khác: sự thay đổi của lãi suất thực bắt đầu ảnh hưởng trực tiếp đến định giá tài sản tiền mã hóa. Khi lợi suất tr