Người sáng lập Bankless: Đến năm 2026, token cuối cùng sẽ được đối xử như 'cổ phần'

- Quan điểm cốt lõi: Bài viết chỉ ra rằng, đại diện bởi kế hoạch mở khóa token KPI của MegaETH và mô hình airdrop stablecoin + bán token của giao thức Cap, các dự án tiền mã hóa năm 2026 đang chấm dứt kỷ nguyên airdrop "phun trào" trước đây thông qua các cơ chế phân phối token có điều kiện và chính xác hơn, nhằm nâng cao chất lượng token và lòng trung thành của người nắm giữ.

- Yếu tố then chốt:

- MegaETH khóa 53% token trong kế hoạch KPI, việc mở khóa của chúng được gắn với các chỉ số hiệu suất cụ thể như tăng trưởng hệ sinh thái, phi tập trung hóa, nhằm đồng bộ hóa việc phát hành thêm token với việc tạo ra giá trị.

- Token mở khóa KPI của MegaETH sẽ được phân bổ cho những người stake dài hạn, chuyển rủi ro pha loãng cho những người nắm giữ trung thành ít có khả năng bán tháo nhất.

- Giao thức Cap áp dụng "airdrop stablecoin", phân phối stablecoin cUSD có giá trị thực cho người dùng thay vì token quản trị, để thực hiện cam kết giá trị.

- Giao thức Cap yêu cầu người dùng muốn nhận token quản trị CAP phải tham gia bán token bằng tiền thật, qua đó sàng lọc ra những nhà đầu tư dài hạn sẵn sàng chấp nhận rủi ro.

- Hạt nhân của hai mô hình đổi mới này là chuyển từ theo đuổi "phân phối rộng rãi" sang tối ưu hóa "mức độ tập trung người nắm giữ", nhằm xây dựng cơ sở người nắm giữ vững chắc hơn.

Tác giả gốc: David Hoffman

Biên dịch gốc: Shenchao TechFlow

Dẫn nhập: Hầu hết các token đều là rác? David Hoffman, đồng sáng lập Bankless, chỉ ra rằng trong lịch sử, các đội ngũ đối xử với token không nghiêm túc bằng so với cổ phần, và thị trường cũng phản hồi điều này thông qua giá cả.

Nhưng năm 2026 đã chứng kiến một bước ngoặt:

MegaETH khóa 53% token trong kế hoạch KPI, chỉ mở khóa khi đạt được mục tiêu tăng trưởng;

Giao thức Cap sử dụng airdrop stablecoin thay vì token quản trị, chỉ những nhà đầu tư thực sự mới có thể nhận được CAP thông qua bán token.

Những chiến lược đổi mới này đang chấm dứt thời đại phân phối token kiểu "phun xối", chuyển sang cơ chế phân phối chính xác và có điều kiện.

Toàn văn như sau:

Ngành công nghiệp tiền mã hóa có một "vấn đề token chất lượng" (good coins problem).

Hầu hết các token đều là rác.

Hầu hết các token không được các đội ngũ đối xử một cách nghiêm túc về mặt pháp lý và chiến lược như đối với cổ phần. Vì các đội ngũ trong lịch sử không dành cho token sự tôn trọng ngang bằng với các công ty cổ phần, thị trường cũng phản ánh điều này thông qua giá token.

Hôm nay tôi muốn chia sẻ hai bộ dữ liệu khiến tôi lạc quan về tình trạng của token vào năm 2026 và xa hơn nữa:

- Kế hoạch KPI của MegaETH

- Airdrop stablecoin (stabledrop) của Cap

Đặt điều kiện cho nguồn cung token

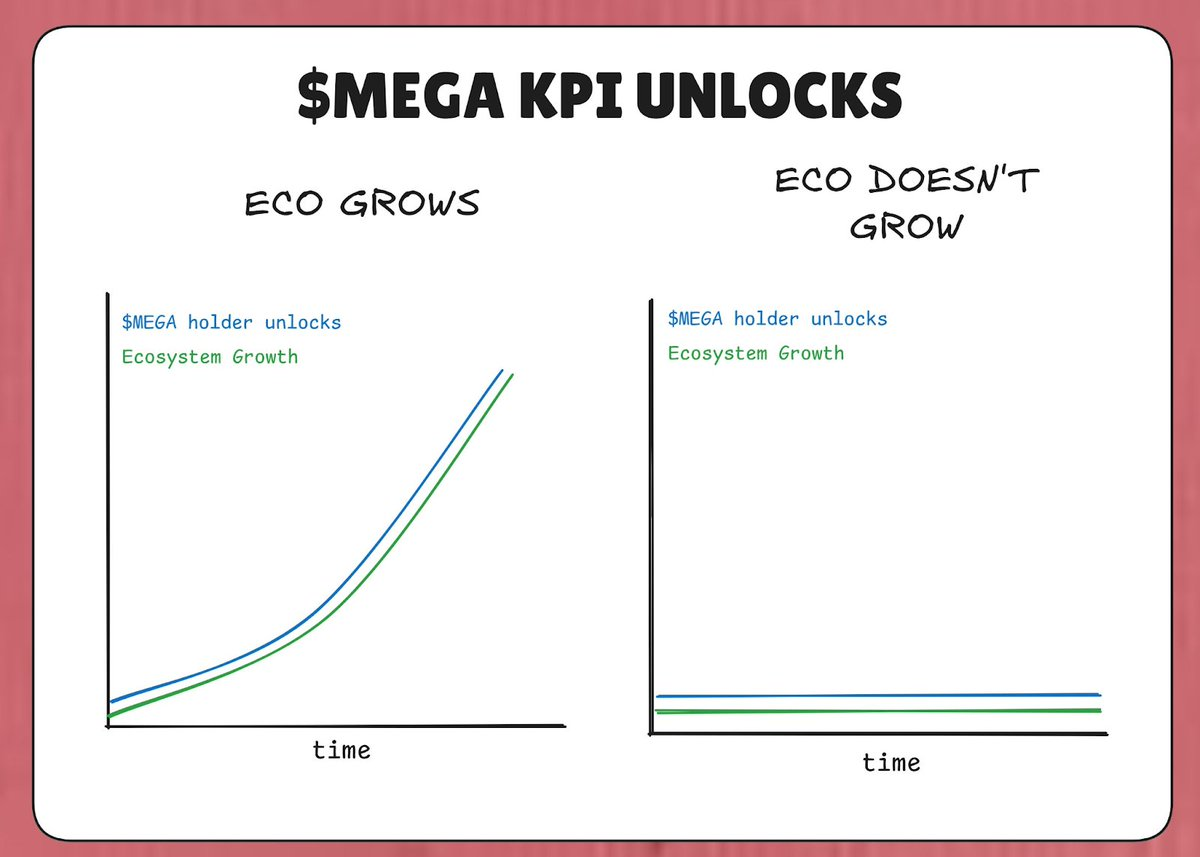

MegaETH khóa 53% tổng nguồn cung token MEGA trong "Kế hoạch KPI". Logic là: Nếu MegaETH không đạt được KPI (Chỉ số Hiệu suất Chính), những token này sẽ không được mở khóa.

Do đó, trong kịch bản bi quan, ngay cả khi hệ sinh thái không tăng trưởng, ít nhất sẽ không có thêm token tràn vào thị trường làm loãng giá trị của người nắm giữ. Token MEGA chỉ đi vào thị trường khi hệ sinh thái MegaETH thực sự đạt được tăng trưởng (được xác định bởi KPI).

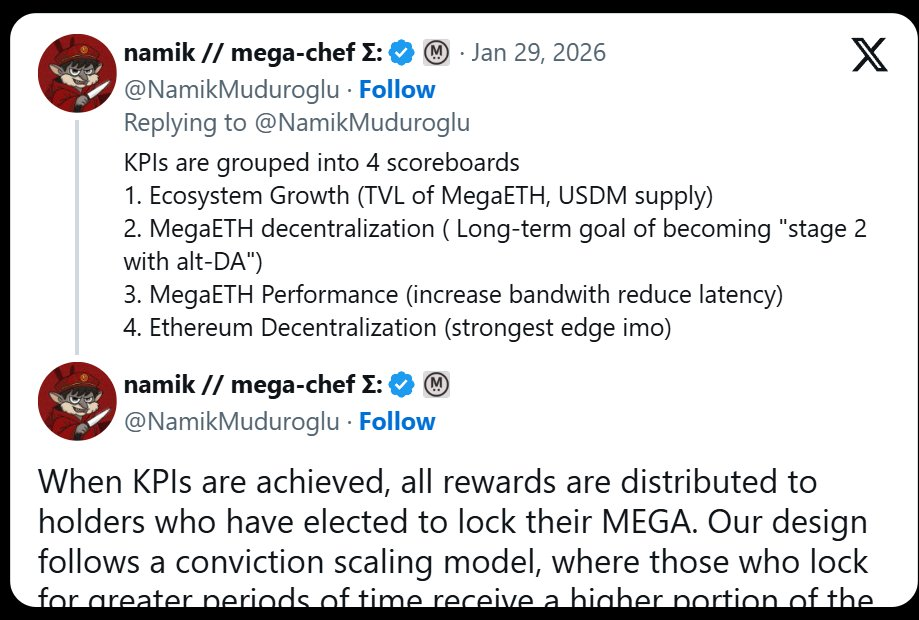

KPI của kế hoạch này được chia thành 4 bảng điểm:

- Tăng trưởng hệ sinh thái (TVL, nguồn cung USDM)

- Phi tập trung hóa MegaETH (Tiến trình giai đoạn trên L2Beat)

- Hiệu suất MegaETH (IBRL)

- Phi tập trung hóa Ethereum

Vì vậy, về lý thuyết, khi MegaETH đạt được các mục tiêu KPI, giá trị của MegaETH sẽ tăng trưởng tương ứng, từ đó giảm thiểu tác động tiêu cực của việc pha loãng MEGA lên giá thị trường.

Chiến lược này rất giống triết lý thù lao "chỉ được trả khi giao hàng" của Tesla dành cho Elon Musk. Năm 2018, Tesla trao cho Musk một gói thù lao bằng cổ phần, chia thành nhiều đợt vesting, chỉ có thể nhận được khi Tesla đồng thời đạt được các mục tiêu tăng dần về vốn hóa thị trường và doanh thu. Elon Musk chỉ được trả thù lao khi doanh thu và vốn hóa thị trường của Tesla tăng trưởng.

MegaETH đang cố gắng áp dụng cùng một logic vào tokenomics của mình. "Nguồn cung thêm" không phải là điều hiển nhiên - đó là thứ giao thức phải kiếm được bằng cách ghi điểm thực sự trên những bảng điểm có ý nghĩa.

Khác với các mốc chuẩn Tesla của Musk, tôi không thấy bất kỳ nội dung nào về việc đặt vốn hóa thị trường MEGA làm mục tiêu KPI trong các mục tiêu KPI của Namik - có lẽ vì lý do pháp lý. Nhưng với tư cách là một nhà đầu tư MEGA trong đợt bán công khai, KPI này thực sự rất thú vị với tôi. 👀

Ai nhận được mở khóa là quan trọng

Một yếu tố thú vị khác của kế hoạch KPI này là: Khi đạt được KPI, ai sẽ nhận được MEGA. Theo bài đăng trên X của Namik, những người nhận được MEGA mở khóa là những người đã stake MEGA vào hợp đồng khóa.

Những người khóa MEGA nhiều hơn và lâu hơn, có thể nhận được 53% token MEGA đi vào thị trường.

Logic đằng sau điều này rất đơn giản: Phân phối sự pha loãng MEGA cho những người đã chứng minh họ là người nắm giữ MEGA và có hứng thú nắm giữ thêm MEGA - những người ít có khả năng trở thành người bán MEGA nhất.

Sự đồng thuận và đánh đổi

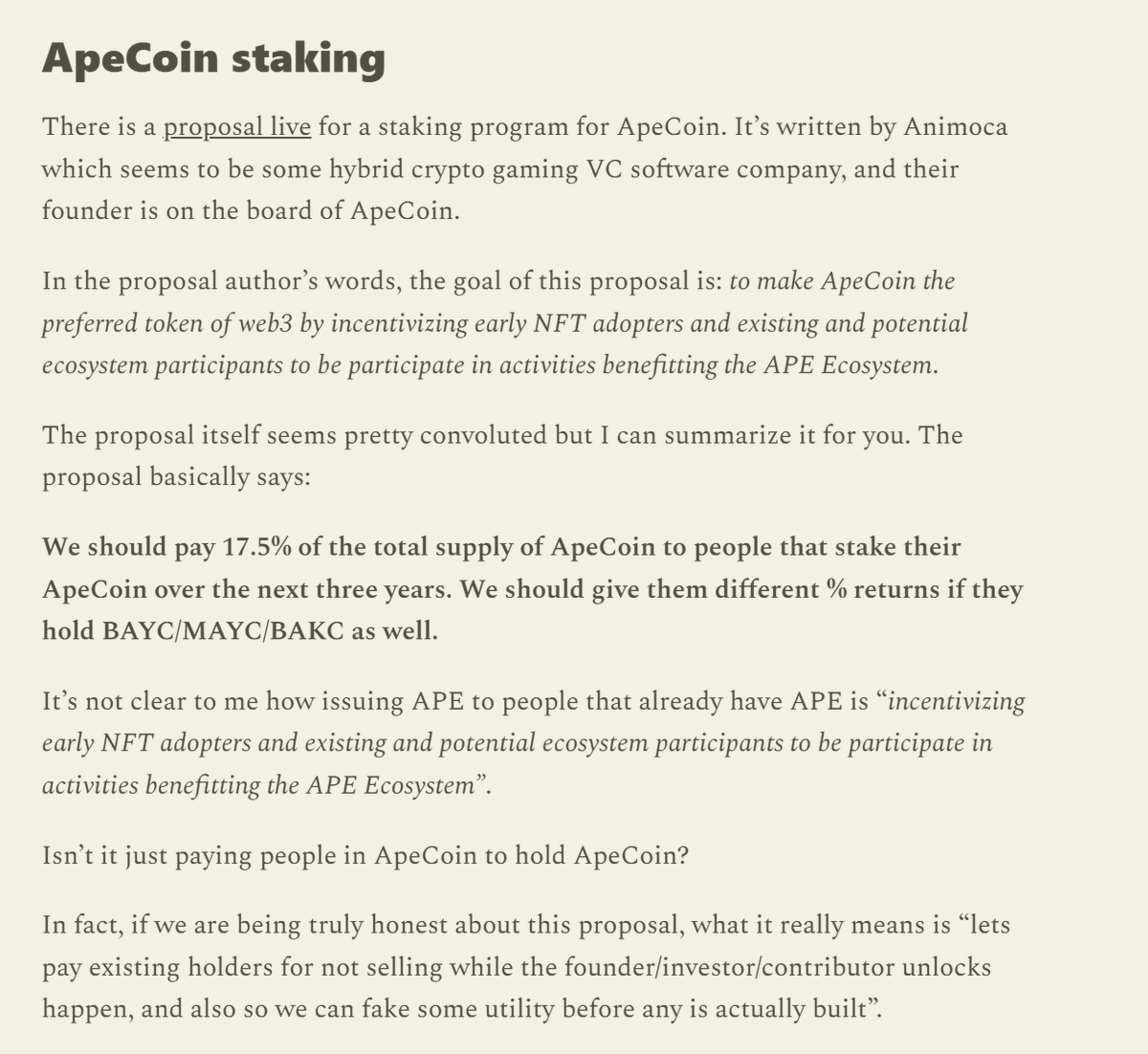

Điều đáng nhấn mạnh là điều này cũng mang lại rủi ro. Chúng ta đã thấy các trường hợp lịch sử với cấu trúc tương tự gặp vấn đề nghiêm trọng. Hãy xem đoạn trích này từ bài viết của Cobie: "(nội dung)"

Nếu bạn là người bi quan về token, người theo chủ nghĩa hư vô tiền mã hóa, hoặc chỉ đơn giản là bearish, vấn đề đồng thuận này chính là điều bạn lo ngại.

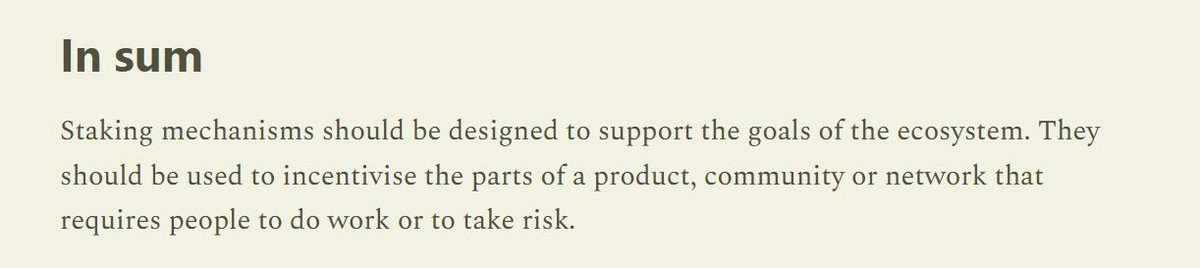

Hoặc, từ cùng một bài viết: "Cơ chế staking nên được thiết kế để hỗ trợ các mục tiêu của hệ sinh thái"

Việc khóa sự pha loãng token đằng sau các KPI thực sự phản ánh sự tăng trưởng giá trị của hệ sinh thái MegaETH, là một cơ chế tốt hơn nhiều so với bất kỳ cơ chế staking thông thường nào chúng ta thấy trong thời đại khai thác thanh khoản 2020-2022. Trong thời đại đó, token được phát hành bất kể tiến trình cơ bản của đội ngũ hoặc tăng trưởng hệ sinh thái ra sao.

Do đó, hiệu ứng ròng là sự pha loãng MEGA:

- Bị ràng buộc tương ứng với sự tăng trưởng của hệ sinh thái MegaETH

- Bị pha loãng vào tay những người ít có khả năng bán MEGA nhất

Điều này không đảm bảo rằng giá trị MEGA sẽ tăng vì thế - thị trường sẽ làm điều thị trường muốn. Nhưng đây là một nỗ lực hiệu quả và trung thực nhằm sửa chữa vấn đề cốt lõi tiềm ẩn dường như ảnh hưởng đến toàn bộ tổ hợp công nghiệp token tiền mã hóa.

Coi token như cổ phần

Trong lịch sử, các đội ngũ đã "phun xối và cầu nguyện" (spray-and-pray) token của họ vào hệ sinh thái. Airdrop, phần thưởng khai thác, tài trợ, v.v. - các đội ngũ sẽ không tham gia vào những hoạt động này nếu họ đang phân phối thứ gì đó thực sự có giá trị.

Bởi vì các đội ngũ phân phối token như thể chúng là những token quản trị vô giá trị, thị trường cũng định giá chúng như những token quản trị vô giá trị.

Sau khi Binance mở hợp đồng tương lai token MEGA trên nền tảng của mình (Binance từng cố gắng tống tiền các đội ngũ bằng cách này trong lịch sử), bạn có thể thấy triết lý tương tự trong cách tiếp cận của MegaETH đối với việc niêm yết trên CEX:

Hy vọng rằng các đội ngũ bắt đầu kén chọn hơn trong việc phân phối token của họ. Nếu các đội ngũ bắt đầu coi token của họ là quý giá, có lẽ thị trường cũng sẽ phản hồi theo cách tương tự.

Airdrop stablecoin của Cap

Giao thức stablecoin Cap đã giới thiệu "airdrop stablecoin" (stabledrop), thay vì airdrop truyền thống. Thay vì airdrop token quản trị gốc CAP, họ phân phối stablecoin gốc cUSD cho người dùng kiếm được điểm Cap.

Phương pháp này thưởng cho những "nông dân điểm" bằng giá trị thực, từ đó thực hiện khế ước xã hội. Người dùng gửi USDC vào phía cung cấp của Cap chấp nhận rủi ro hợp đồng thông minh và chi phí cơ hội, airdrop stablecoin đền bù cho họ tương ứng.

Đối với những người muốn chính CAP, Cap đang tiến hành bán token thông qua Uniswap CCA. Bất kỳ ai tìm kiếm token CAP đều phải trở thành nhà đầu tư thực sự và bỏ vốn thực sự.

Lọc ra những người nắm giữ trung thành

Sự kết hợp giữa airdrop stablecoin và bán token đã lọc ra những người nắm giữ kiên định. Một airdrop CAP truyền thống sẽ chảy vào tay những "nông dân" đầu cơ có thể bán ngay lập tức. Bằng cách yêu cầu đầu tư vốn thông qua bán token, Cap đảm bảo CAP chảy vào tay những người tham gia sẵn sàng chấp nhận toàn bộ rủi ro giảm giá để đổi lấy tiềm năng tăng giá - nhóm người này có nhiều khả năng nắm giữ lâu dài hơn.

Lý thuyết là, cấu trúc này mang lại cho CAP xác suất thành công cao hơn bằng cách tạo ra một cơ sở người nắm giữ tập trung, phù hợp với tầm nhìn dài hạn của giao thức, thay vì một cơ chế airdrop kém chính xác hơn, đưa token vào tay những người chỉ tập trung vào lợi nhuận ngắn hạn.

Hãy xem video này:

https://x.com/DeFiDave22/status/2013641379038081113

Thiết kế token đang trưởng thành

Các giao thức đang trở nên thông minh hơn và chính xác hơn trong cơ chế phân phối token. Không còn là việc phát hành token kiểu "bắn chim bằng súng săn" - MegaETH và Cap lựa chọn rất kén chọn ai sẽ nhận được token của họ.

"Tối ưu hóa phân phối" không còn là vấn đề - có lẽ là di chứng độc hại còn sót lại từ thời đại Gensler. Thay vào đó, hai đội ngũ này đang tối ưu hóa sự tập trung để cung cấp một cơ sở người nắm giữ cơ bản mạnh mẽ hơn.

Tôi hy vọng khi nhiều ứng dụng hơn ra mắt vào năm 2026, họ có thể quan sát và học hỏi những chiến lược này, thậm chí cải thiện chúng, để "vấn đề token chất lượng" không còn là vấn đề n