Ai đang trả "thuế lạc quan"? Sự thật vi mô về chuyển dịch tài sản trong thị trường dự đoán

- Quan điểm cốt lõi: Phân tích dữ liệu giao dịch từ thị trường dự đoán Kalshi tiết lộ rằng hiệu quả thị trường không hoàn toàn dựa vào hành vi hợp lý, mà tồn tại một cơ chế chuyển dịch tài sản có hệ thống được thúc đẩy bởi thiên kiến hành vi, tức là những "người chấp nhận lệnh" phi lý trí có xu hướng trả giá quá cao cho các kết quả khẳng định có xác suất thấp (hợp đồng YES), trong khi những "người đặt lệnh" hợp lý thì nắm bắt phần "thuế lạc quan" này thông qua việc cung cấp thanh khoản.

- Yếu tố then chốt:

- Dữ liệu xác nhận tồn tại "thiên kiến đặt cược rủi ro cao": Hợp đồng có giá giao dịch 5 cent thực tế chỉ có tỷ lệ thắng 4.18%, thấp hơn nhiều so với xác suất ngụ ý 5% của nó, trong khi hợp đồng 95 cent có tỷ lệ thắng lên tới 95.83%.

- Tài sản chuyển từ "người chấp nhận lệnh" sang "người đặt lệnh": Ở 80 mức giá, "người chấp nhận lệnh" thể hiện lợi nhuận vượt trội âm, trong khi "người đặt lệnh" ở cùng mức giá thể hiện lợi nhuận dương, đặc biệt rõ rệt nhất trong các danh mục có mức độ tham gia cao như thể thao, giải trí.

- Tồn tại "sự bất đối xứng YES/NO": Ở cùng mức giá (ví dụ: 1 cent), lợi nhuận kỳ vọng lịch sử của việc mua hợp đồng "YES" là -41%, trong khi mua hợp đồng "NO" là +23%, chênh lệch lên tới 64 điểm phần trăm.

- Độ trưởng thành của thị trường là then chốt: "Người chấp nhận lệnh" có lãi trong giai đoạn đầu của nền tảng, nhưng sau khi khối lượng giao dịch tăng mạnh vào năm 2024, các nhà tạo lập thị trường chuyên nghiệp tham gia, dẫn đến đảo ngược hướng chuyển dịch tài sản, làm nổi bật tầm quan trọng của tính chuyên nghiệp hóa thanh khoản.

- Hiệu quả khác biệt lớn giữa các danh mục thị trường: Thị trường tài chính gần như hiệu quả (chênh lệch chỉ 0.17 điểm phần trăm), trong khi các danh mục như giải trí, sự kiện thế giới có hiệu quả thấp nhất (chênh lệch trên 7 điểm phần trăm), cho thấy thành phần người tham gia và mức độ đầu tư cảm xúc ảnh hưởng sâu sắc đến hiệu quả thị trường.

Tiêu đề gốc: The Microstructure of Wealth Transfer in Prediction Markets

Tác giả gốc: Jonathan Becker

Biên dịch gốc: SpecialistXBT, BlockBeats

Lời tựa của biên tập viên: Tác giả phân tích chi tiết cách sự ưa thích phi lý của các nhà giao dịch bán lẻ giữa các kết quả "ít có khả năng xảy ra" (longshot) và kết quả "khẳng định" đã góp phần tạo ra "thuế lạc quan" (Optimism Tax). Đây không chỉ là một phân tích chuyên sâu về cấu trúc vi mô của thị trường, mà còn là hướng dẫn tránh bẫy mà mọi người tham gia thị trường dự đoán nên cảnh giác.

Nội dung gốc như sau:

Máy đánh bạc trên Đại lộ Las Vegas trả lại khoảng 93 xu cho mỗi đô la bỏ vào. Đây được coi là một trong những trò chơi có tỷ lệ cược tệ nhất trong cờ bạc. Tuy nhiên, trên thị trường dự đoán Kalshi được CFTC (Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ) quản lý, các nhà giao dịch đã đặt cược số tiền khổng lồ vào các hợp đồng "ít có khả năng xảy ra" (longshot) có tỷ suất lợi nhuận lịch sử thấp tới 43 xu cho mỗi đô la. Hàng nghìn người tham gia tự nguyện chấp nhận giá trị kỳ vọng thấp hơn nhiều so với máy đánh bạc sòng bạc, chỉ để đặt cược vào niềm tin của họ.

Giả thuyết thị trường hiệu quả (Efficient Market Hypothesis) cho rằng giá tài sản nên tổng hợp hoàn hảo tất cả thông tin có sẵn. Về lý thuyết, thị trường dự đoán cung cấp bài kiểm tra thuần túy nhất cho lý thuyết này. Không giống như cổ phiếu, giá trị nội tại của thị trường dự đoán không có sự mơ hồ: một hợp đồng sẽ thanh toán 1 đô la hoặc không thanh toán. Giá 5 xu nên có nghĩa chính xác là xác suất 5%.

Để kiểm tra tính hiệu quả này, chúng tôi đã phân tích 72,1 triệu giao dịch với khối lượng giao dịch 18,26 tỷ đô la. Phát hiện của chúng tôi cho thấy độ chính xác của đám đông ít phụ thuộc vào các tác nhân hành xử hợp lý, mà phụ thuộc nhiều hơn vào một cơ chế "thu hoạch sai lầm". Chúng tôi ghi nhận một sự chuyển dịch của cải có hệ thống: những "người chấp nhận thanh khoản" (Takers) bốc đồng trả một khoản phí bảo hiểm cấu trúc cho kết quả khẳng định "CÓ" (YES), trong khi những "người tạo lập thanh khoản" (Makers) chỉ đơn giản bằng cách bán hợp đồng cho dòng tiền thiên vị này, đã thu được "thuế lạc quan" (Optimism Tax). Hiệu ứng này mạnh nhất trong các danh mục có mức độ tham gia cao như thể thao và giải trí, trong khi ở các danh mục có mức độ tham gia thấp như tài chính, thị trường gần như hoàn toàn hiệu quả.

Đóng góp của bài viết

Bài viết này đưa ra ba đóng góp.

Thứ nhất, nó xác nhận sự tồn tại của "thiên vị đặt cược rủi ro cao" (longshot bias) trên Kalshi và định lượng mức độ của nó ở các mức giá khác nhau.

Thứ hai, nó phân tích lợi nhuận theo vai trò thị trường, tiết lộ sự chuyển dịch của cải liên tục từ người chấp nhận thanh khoản sang người tạo lập thanh khoản, được thúc đẩy bởi dòng lệnh không đối xứng.

Thứ ba, nó xác định một "sự bất đối xứng CÓ/KHÔNG" (YES/NO asymmetry), trong đó người chấp nhận thanh khoản có sự ưa thích không cân xứng đối với các cược khẳng định ở các cược rủi ro cao (giá xác suất thấp), từ đó làm trầm trọng thêm tổn thất của họ.

Thị trường dự đoán và Kalshi

Thị trường dự đoán là các sàn giao dịch nơi người tham gia giao dịch các hợp đồng nhị phân về kết quả thế giới thực. Các hợp đồng này được thanh toán bằng 1 đô la hoặc 0 đô la, với phạm vi giá từ 1 đến 99 xu, đóng vai trò là chỉ số đại diện cho xác suất. Không giống như thị trường chứng khoán, thị trường dự đoán là một trò chơi có tổng bằng không nghiêm ngặt: mỗi đô la lợi nhuận tương ứng chính xác với một đô la thua lỗ.

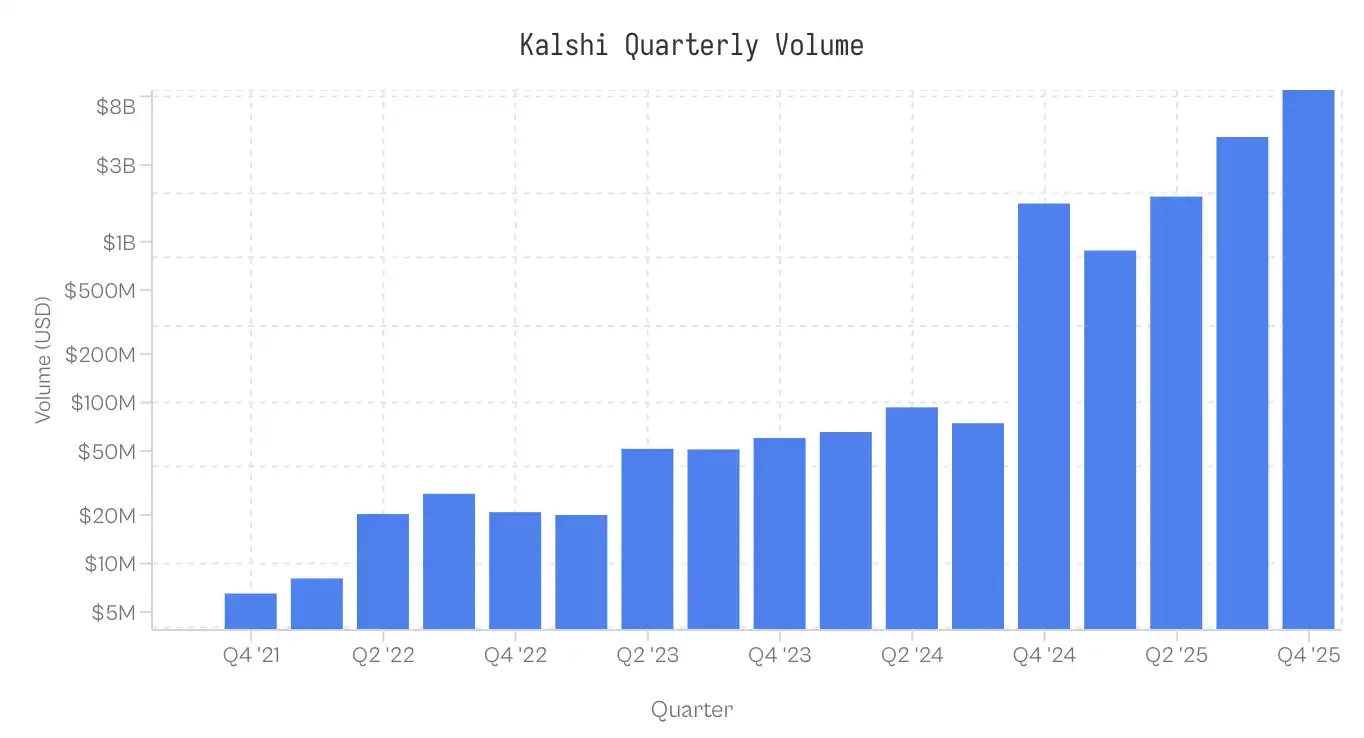

Kalshi ra mắt vào năm 2021, là thị trường dự đoán đầu tiên được CFTC quản lý tại Hoa Kỳ. Nền tảng này ban đầu tập trung vào dữ liệu kinh tế và thời tiết, và vẫn là một thị trường ngách cho đến trước năm 2024. Sau khi giành chiến thắng pháp lý trước CFTC và giành được quyền niêm yết các hợp đồng chính trị, chu kỳ bầu cử năm 2024 đã kích hoạt sự bùng nổ tăng trưởng. Thị trường thể thao được giới thiệu vào năm 2025 hiện chi phối hoạt động giao dịch. Sự phân bổ khối lượng giao dịch theo danh mục cực kỳ không đồng đều: thể thao chiếm 72% khối lượng giao dịch danh nghĩa, tiếp theo là chính trị (13%) và tiền mã hóa (5%).

Lưu ý: Dữ liệu được thu thập đến 17:00 ET ngày 25 tháng 11 năm 2025; Dữ liệu quý 4 năm 2025 là không đầy đủ.

Dữ liệu và Phương pháp luận

Tập dữ liệu bao gồm 7,68 triệu thị trường và 72,1 triệu giao dịch. Mỗi giao dịch ghi lại giá thực hiện (1-99 xu), bên chấp nhận thanh khoản (có/không), số lượng hợp đồng và dấu thời gian.

Phân bổ vai trò: Mỗi giao dịch xác định người tiêu thụ thanh khoản (người chấp nhận thanh khoản). Người tạo lập thanh khoản đã đảm nhận vị thế đối lập. Nếu taker_side = yes và giá là 10 xu, có nghĩa là người chấp nhận thanh khoản mua CÓ với giá 10 xu; người tạo lập thanh khoản mua KHÔNG với giá 90 xu.

Cơ sở chi phí (Cb): Để so sánh sự bất đối xứng giữa hợp đồng CÓ và KHÔNG, chúng tôi chuẩn hóa tất cả các giao dịch theo vốn rủi ro. Đối với giao dịch CÓ tiêu chuẩn 5 xu, Cb=5. Đối với giao dịch KHÔNG 5 xu, Cb=5. Trừ khi có quy định khác, "giá" được đề cập trong bài viết này đề cập đến cơ sở chi phí này.

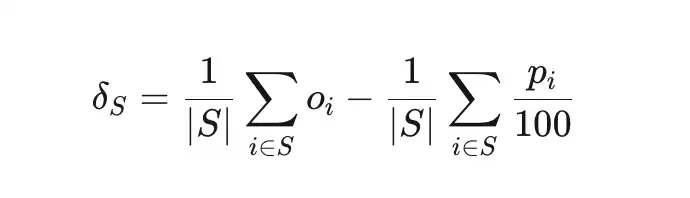

Định giá sai (δS) đo lường mức độ chênh lệch giữa tỷ lệ thắng thực tế của một nhóm giao dịch S và xác suất ngụ ý.

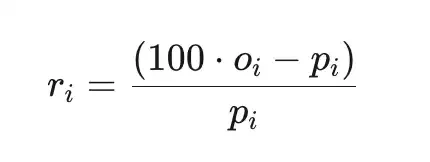

Tổng lợi nhuận vượt trội (ri) là lợi nhuận so với chi phí (trước phí nền tảng), trong đó pi là giá tính bằng xu, oi∈{0,1} là kết quả.

Mẫu

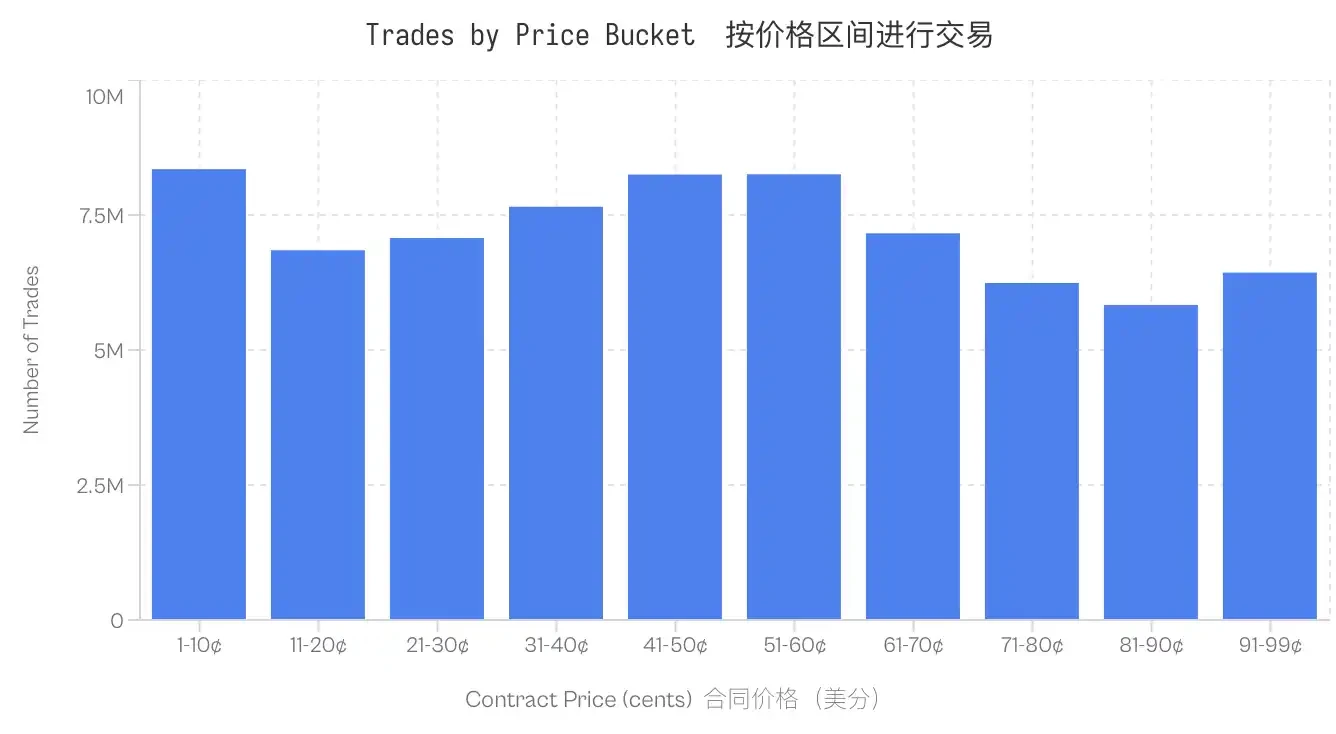

Tính toán chỉ dựa trên các thị trường đã thanh toán. Các thị trường đã bị hủy, hủy niêm yết hoặc vẫn đang mở đều bị loại trừ. Ngoài ra, các giao dịch thị trường có khối lượng giao dịch danh nghĩa dưới 100 đô la cũng bị loại trừ. Tập dữ liệu này vững chắc ở tất cả các mức giá; ngay cả khoảng có khối lượng giao dịch ít nhất (81-90 xu) cũng chứa 5,8 triệu giao dịch.

Thiên vị Longshot trên Kalshi

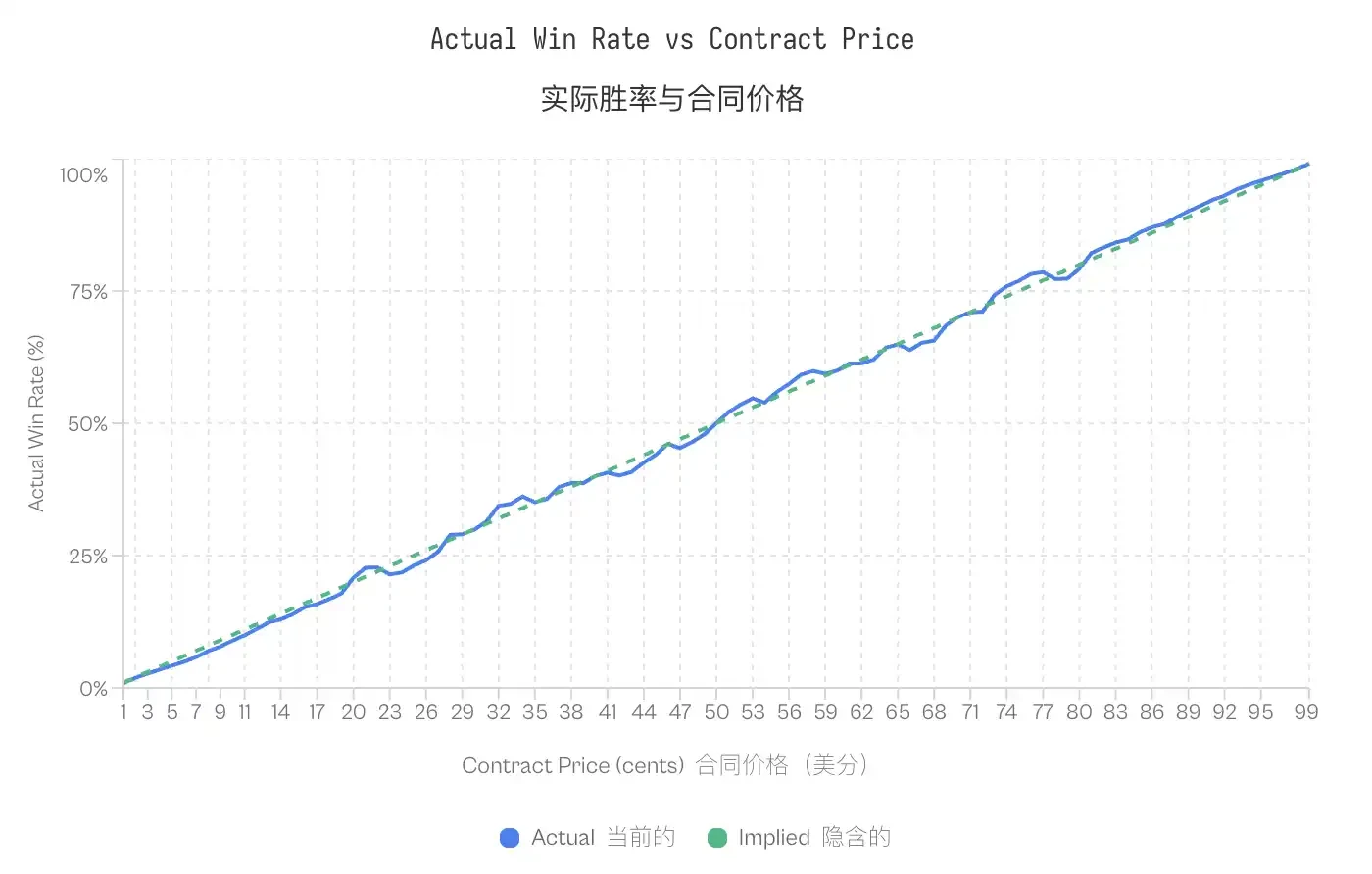

Thiên vị Longshot lần đầu tiên được Griffith (1949) ghi nhận trong đua ngựa, sau đó được Thaler & Ziemba (1988) chính thức hóa trong phân tích thị trường đặt cược tổng hợp. Nó mô tả hiện tượng người đặt cược có xu hướng trả giá quá cao cho các kết quả có xác suất thấp. Trong một thị trường hiệu quả, một hợp đồng được định giá p xu nên có xác suất chiến thắng xấp xỉ p%. Trong một thị trường có Thiên vị Longshot, các hợp đồng giá thấp có tỷ lệ thắng thấp hơn xác suất ngụ ý của chúng, trong khi các hợp đồng giá cao có tỷ lệ thắng cao hơn xác suất ngụ ý.

Dữ liệu từ Kalshi xác nhận mô hình này. Các hợp đồng giao dịch ở mức giá 5 xu chỉ có tỷ lệ thắng 4,18%, có nghĩa là định giá sai -16,36%. Ngược lại, các hợp đồng 95 xu có tỷ lệ thắng 95,83%. Mô hình này nhất quán: tất cả các hợp đồng có giá dưới 20 xu đều hoạt động kém hơn tỷ lệ cược của chúng, trong khi các hợp đồng trên 80 xu hoạt động tốt hơn tỷ lệ cược.

Lưu ý: Mặc dù có sự thiên vị này, đường cong hiệu chuẩn cho thấy thị trường dự đoán thực sự khá hiệu quả và chính xác, ngoại trừ một chút ở phần đuôi (giá cực thấp hoặc cực cao). Sự liên kết chặt chẽ giữa xác suất ngụ ý và xác suất thực tế xác nhận rằng thị trường dự đoán là cơ chế phát hiện giá được hiệu chuẩn tốt.

Lưu ý: Mặc dù có sự thiên vị này, đường cong hiệu chuẩn cho thấy thị trường dự đoán thực sự khá hiệu quả và chính xác, ngoại trừ một chút ở phần đuôi (giá cực thấp hoặc cực cao). Sự liên kết chặt chẽ giữa xác suất ngụ ý và xác suất thực tế xác nhận rằng thị trường dự đoán là cơ chế phát hiện giá được hiệu chuẩn tốt.

Sự tồn tại của Thiên vị Longshot đặt ra một câu hỏi đặc trưng cho thị trường có tổng bằng không: Nếu một số nhà giao dịch trả giá quá cao một cách có hệ thống, thì ai sẽ nhận được giá trị còn lại?

Chuyển dịch của cải giữa Người tạo lập và Người chấp nhận thanh khoản

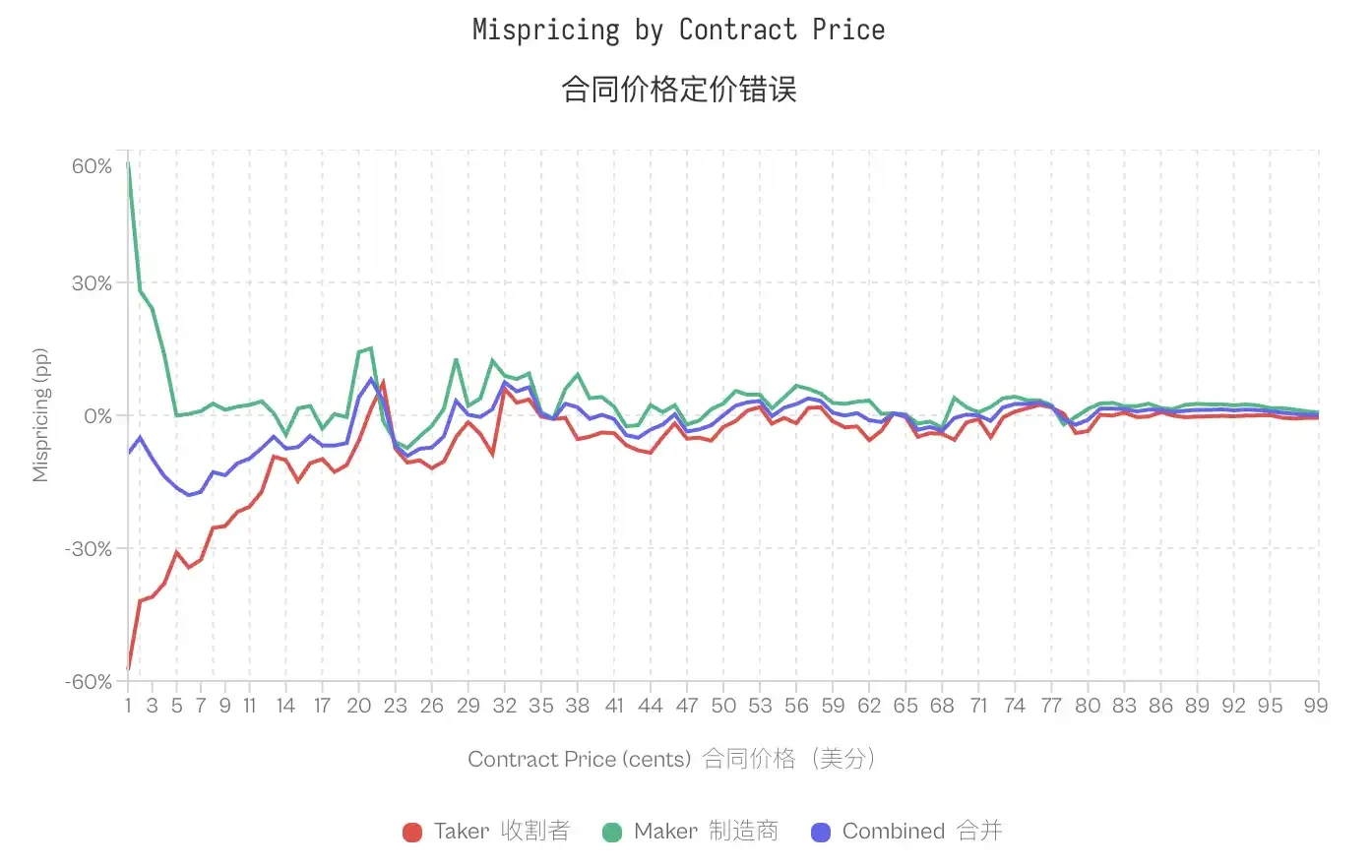

Phân tích lợi nhuận theo vai trò Cấu trúc vi mô thị trường xác định hai nhóm người tham gia dựa trên tương tác của họ với sổ lệnh. Người tạo lập thanh khoản (Maker) cung cấp thanh khoản bằng cách đặt các lệnh giới hạn nằm trên sổ lệnh. Người chấp nhận thanh khoản (Taker) tiêu thụ thanh khoản bằng cách khớp với các lệnh hiện có. Việc phân tích tổng lợi nhuận theo vai trò tiết lộ sự bất đối xứng rõ ràng:

Sự phân kỳ này rõ ràng nhất ở phần đuôi. Đối với hợp đồng 1 xu, người chấp nhận thanh khoản chỉ có tỷ lệ thắng 0,43% (xác suất ngụ ý là 1%), tương ứng với định giá sai -57%. Người tạo lập thanh khoản của cùng một hợp đồng có tỷ lệ thắng 1,57%, định giá sai là +57%. Ở mức 50 xu, định giá sai bị nén lại; người chấp nhận thanh khoản hiển thị -2,65%, người tạo lập thanh khoản hiển thị +2,66%. Trong 80 trên 99 mức giá, người chấp nhận thanh khoản thể hiện lợi nhuận vượt trội âm, trong khi người tạo lập thanh khoản thể hiện lợi nhuận vượt trội dương ở cùng 80 mức đó.

Sự không phù hợp tổng thể của thị trường tập trung vào một nhóm người cụ thể: người chấp nhận thanh khoản chịu tổn thất, người tạo lập thanh khoản thu lợi nhuận.

Đây có chỉ là bù đắp chênh lệch giá không?

Một ý kiến phản đối rõ ràng là: Người tạo lập thanh khoản kiếm được chênh lệch giá mua-bán như một sự bù đắp cho việc cung cấp thanh khoản. Lợi n