Trăng bạc trên trời cao, bạc còn tăng bao lâu nữa?

- Quan điểm cốt lõi: Thị trường bạc đang trải qua một thị trường tăng giá lịch sử được thúc đẩy bởi sự mất cân đối cung cầu cấu trúc, dòng vốn chiến lược toàn cầu (đặc biệt là dòng vốn chảy ra từ Trung Quốc) và lo ngại về mất giá tiền tệ. Sự tăng vọt giá của nó là tín hiệu cho thấy hệ thống tài chính toàn cầu do đồng USD thống trị đang chịu áp lực.

- Yếu tố then chốt:

- Động lực cốt lõi: Dòng vốn chảy ra từ Trung Quốc để tìm kiếm sự bảo toàn tài sản, với quy mô tiết kiệm khổng lồ (tăng khoảng 3 nghìn tỷ USD mỗi năm) tạo ra sức mua có tính đột phá đối với thị trường bạc chỉ có quy mô nghìn tỷ USD.

- Cấu trúc cung cầu: Ngành công nghiệp năng lượng mặt trời/AI mang lại nhu cầu tăng trưởng cứng nhắc, trong khi nguồn cung khoáng sản cứng nhắc và tăng trưởng chậm. Kho dự trữ COMEX đang bị tiêu thụ với tốc độ kỷ lục và có thể cạn kiệt trong vài tháng tới.

- Tín hiệu thị trường: Phần bù giá bạc Thượng Hải so với COMEX liên tục vượt quá 10%, cho thấy nhu cầu vật chất mạnh mẽ; các vị thế đầu cơ phương Tây không quá cực đoan, và dòng tiền vào ETF vẫn còn dư địa.

- Rủi ro chính: Đồng USD mạnh lên có thể gây ra hoảng loạn bán tháo từ những người nắm giữ vị thế yếu; giá cao đang làm xói mòn lợi nhuận ngành năng lượng mặt trời và đẩy nhanh việc nghiên cứu và ứng dụng các vật liệu thay thế như đồng.

- Logic giao dịch: Tác giả duy trì vị thế mua bạc, nhưng quản lý rủi ro thông qua quyền chọn, và theo dõi các tín hiệu then chốt như phần bù giá Thượng Hải, kho dự trữ COMEX và xu hướng đồng USD để đánh giá hướng đi của thị trường.

Tiêu đề gốc: Silver Moon

Tác giả gốc: @abcampbell, Ex Bridgewater

Biên dịch gốc: SpecialistXBT, BlockBeats

Lời tựa của biên tập viên: Bài viết này phân tích cách mà nhu cầu công nghiệp không thể đảo ngược, các điểm nghẽn nguồn cung cứng nhắc và dòng vốn chiến lược đã trở thành động lực chính thúc đẩy giá bạc tăng vọt, đồng thời chỉ ra một cách lạnh lùng những rủi ro tiềm ẩn như sự phục hồi của đồng đô la Mỹ, thay thế công nghệ, cung cấp cho nhà đầu tư một "chỉ báo" để quan sát sức mạnh thực sự của thị trường.

Dưới đây là nội dung gốc:

Đã một tháng trôi qua kể từ lần cuối chúng ta thảo luận về bạc.

Một tháng trước, mức tăng giá hàng năm của bạc là 45%.

Còn nhớ tôi đã nói rằng tình hình sắp trở nên "kinh khủng" chứ?

Trong năm qua, giao dịch bạc đã trải qua một cuộc hành trình từ chỗ ít được biết đến đến một thị trường bò nổi bật, và sau đó là một sự thay đổi đủ lớn để làm thay đổi tiến trình lịch sử. Những động lực mà chúng tôi đã chỉ ra nhiều năm trước - nhu cầu cứng nhắc từ năng lượng mặt trời, nguồn cung cứng nhắc do động lực khai thác mỏ, dòng vốn đầu cơ kiểu Veblen, mua hàng chiến lược của nhà đầu tư để đa dạng hóa rủi ro đồng đô la, dòng vốn chảy ra từ các thị trường mới nổi với hệ thống ngân hàng đáng lo ngại, và hành vi tích trữ chiến lược - giờ đây đã xuất hiện đầy đủ và đang tiến triển hết sức.

Tuy nhiên, đợt tăng giá này không giống một bữa tiệc, mà giống hơn một chiếc đồng hồ tận thế đang tích tắc. Điều này không phải là về bản thân bạc, mà là về đồng đô la Mỹ và trật tự toàn cầu mà nó hỗ trợ. Nó là một tín hiệu, báo trước một thế giới mà con cháu chúng ta sẽ sống sẽ hoàn toàn khác với thế giới của cha ông chúng ta.

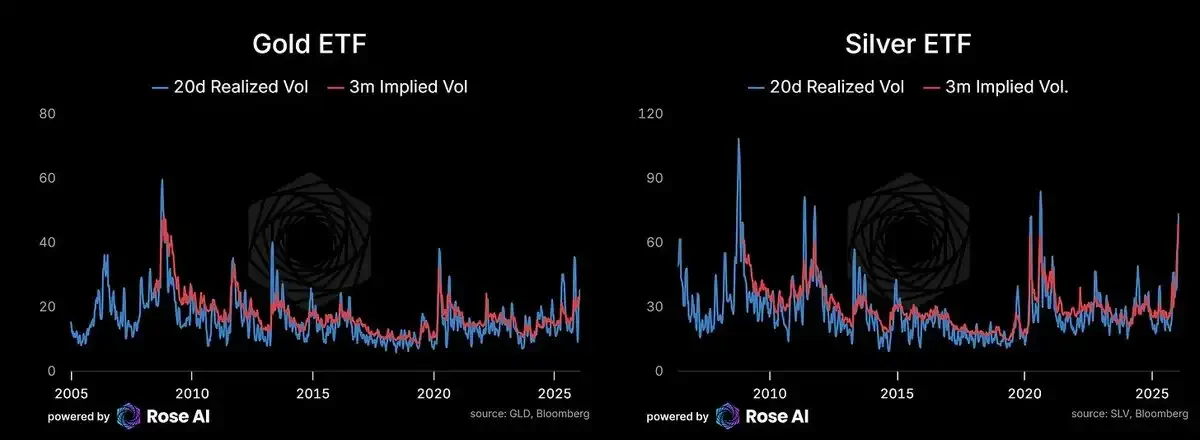

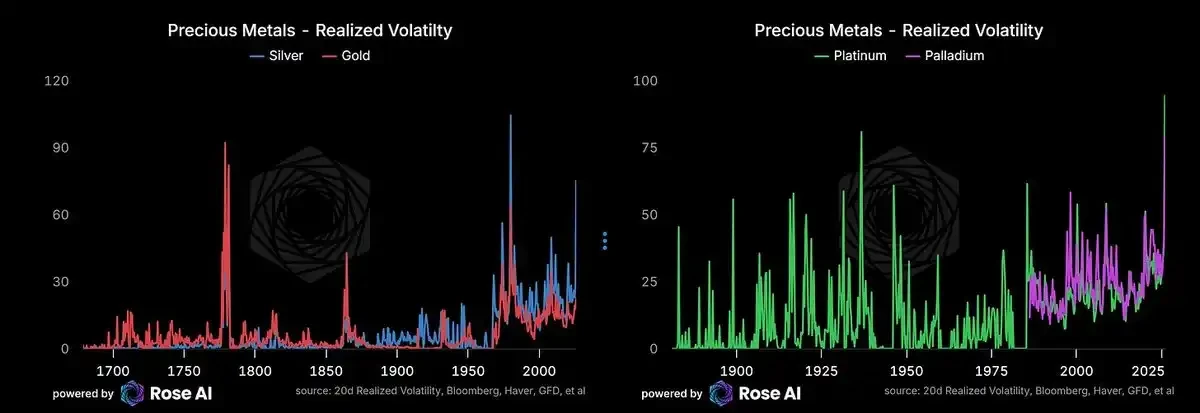

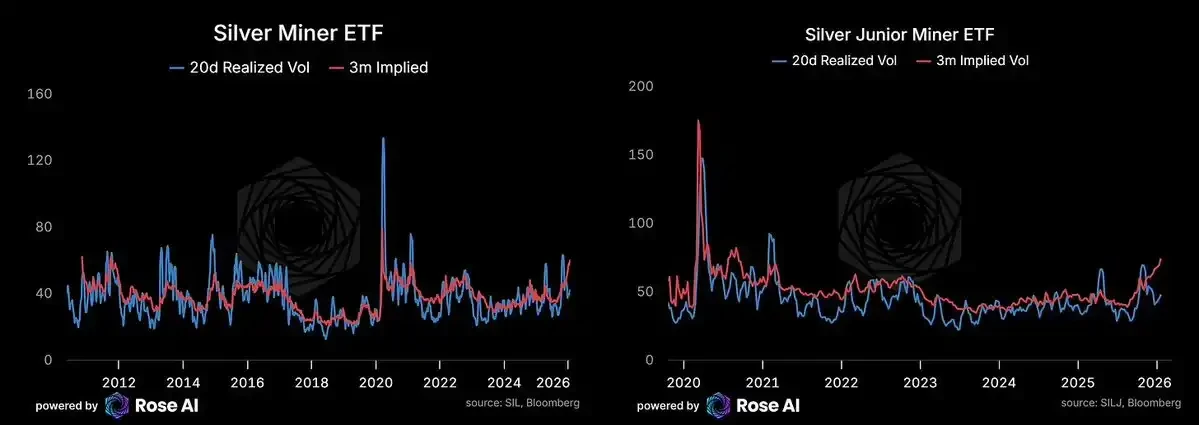

Thị trường quyền chọn đang định giá biến động hàng ngày trong vài tháng tới vượt quá 4% và sẽ duy trì ở mức 3% trong tương lai có thể dự đoán được. Điều này đã được xác nhận bởi biến động đã thực hiện. Trong lịch sử được ghi chép, chỉ có hai thời kỳ biến động của bạc cao hơn: thời kỳ Hunt Brothers thao túng và bán khống vào năm 1981, và thời kỳ Chiến tranh Cách mạng Hoa Kỳ (khi đó biến động đến từ sự sụp đổ của tiền tệ địa phương so với bảng Anh, chứ không phải từ biến động giá của chính kim loại).

Biến động của vàng cũng đã tăng lên - điều này phù hợp với giao dịch mất giá tiền tệ rộng hơn, dòng vốn đa dạng hóa chảy ra từ các loại tiền tệ thị trường mới nổi, và xu hướng các quốc gia tìm kiếm sự thay thế cho trái phiếu kho bạc trong danh mục dự trữ của họ.

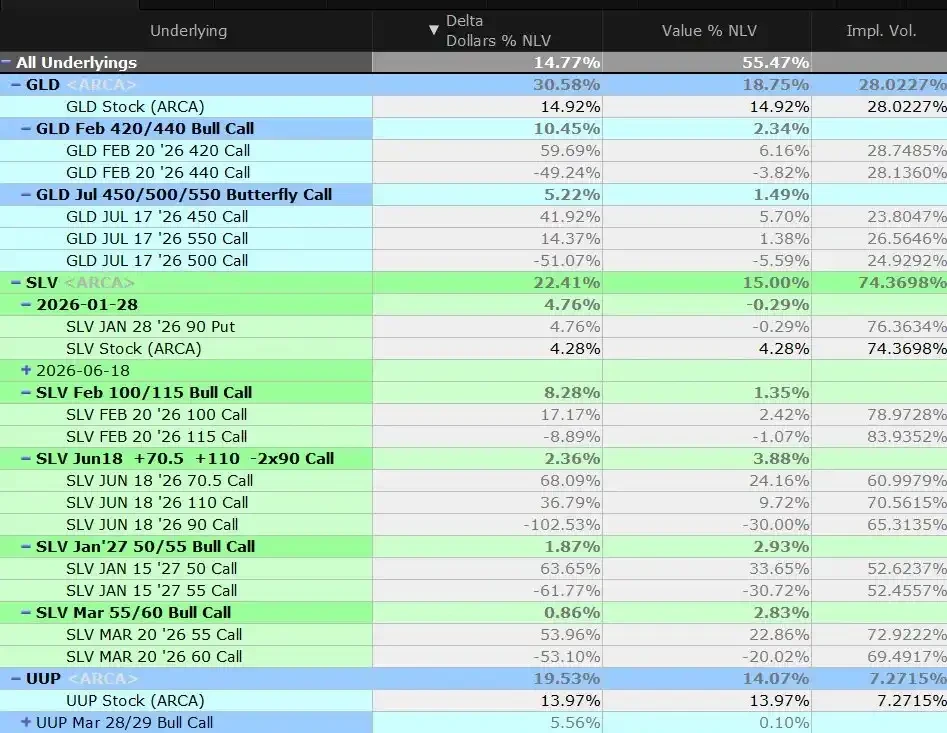

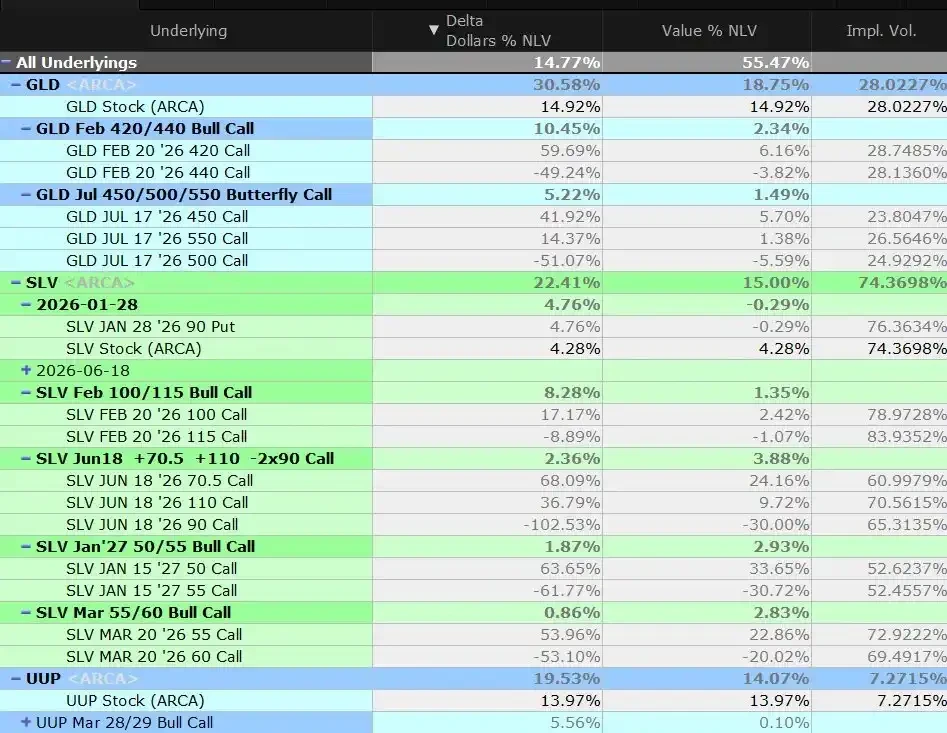

Nói ngắn gọn: Chúng tôi đã tái cấu trúc vàng, và đã đóng một nửa rưỡi vị thế bướm khi giá giao ngay phá vỡ mức giá thực hiện trung gian vào tuần trước, và hiện vẫn duy trì vị thế mua.

Đồng thời, chúng tôi duy trì vị thế bán đối với cổ phiếu Mỹ, trái phiếu/tín dụng Mỹ, và một vị thế mua nhỏ đối với đồng đô la Mỹ để phòng ngừa một phần rủi ro bán khống đồng đô la ngầm định trong vị thế kim loại.

Động lực ở đâu

Trong một thị trường có tình trạng thiếu hụt nguồn cung cấu trúc do nhu cầu năng lượng mặt trời/AI, dòng vốn chảy ra từ Trung Quốc vẫn là động lực ngắn hạn cốt lõi.

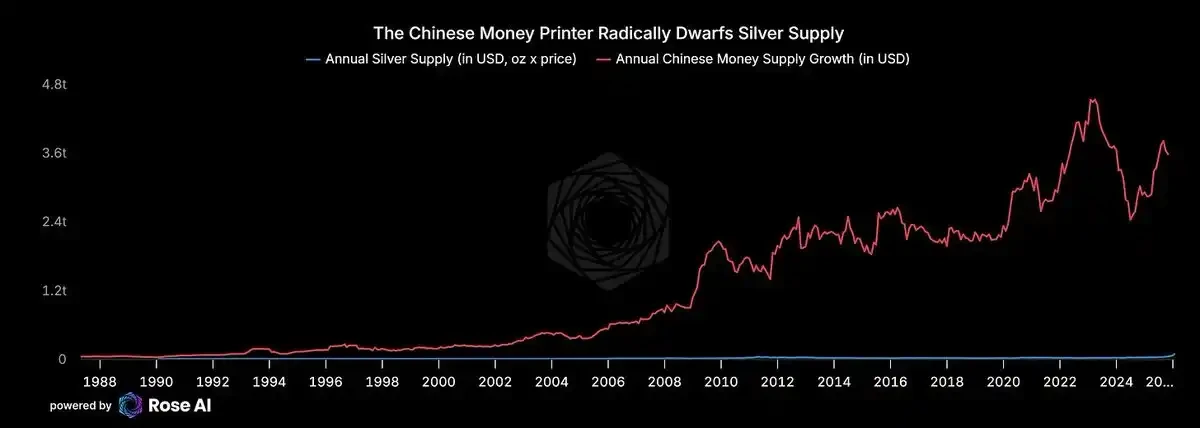

Nhìn lại lý do tại sao chúng tôi tham gia giao dịch này - tìm kiếm tài sản có thể tăng giá do dòng vốn chảy ra từ Trung Quốc. Bao gồm cả tái chế, nguồn cung bạc toàn cầu hàng năm chỉ khoảng 1 tỷ ounce. Với giá 100 USD/ounce, đây là một thị trường trị giá 100 tỷ USD. Trong khi đó, "máy in tiền" của Trung Quốc tạo ra khoảng 3 nghìn tỷ USD tiền gửi ngân hàng mới mỗi năm. Khi bí mật rằng bất động sản không còn là phương tiện lưu trữ của cải an toàn đã trở nên phổ biến, một sự thay đổi nhỏ trong hành vi tiết kiệm là đủ để lật đổ thị trường bạc.

Đây chính xác là những gì bạn đang thấy.

Nếu bạn là một gia đình giàu có ở Trung Quốc, bạn có muốn để nhiều tiền hơn trong một hệ thống ngân hàng thây ma với hàng nghìn tỷ tổn thất ngầm không? Hay bạn sẵn sàng mua bạc vật chất ở mức giá cao và chấp nhận rủi ro giảm 30%? Khi lựa chọn khác của bạn là gửi vào một ngân hàng về mặt kỹ thuật đã mất khả năng thanh toán, câu trả lời là rõ ràng.

Trái phiếu bất động sản Trung Quốc lại bị bán tháo. Cổ phiếu trong rổ "Ngân hàng tệ nhất Trung Quốc" của chúng tôi cũng đang chuyển sang giảm.

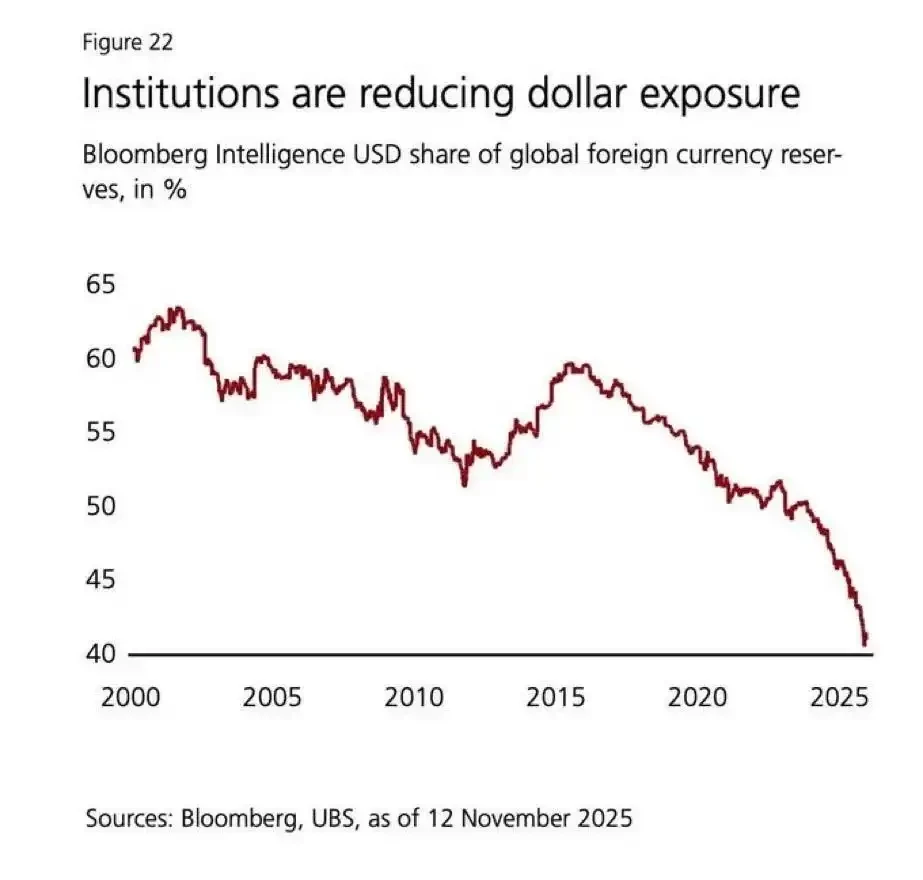

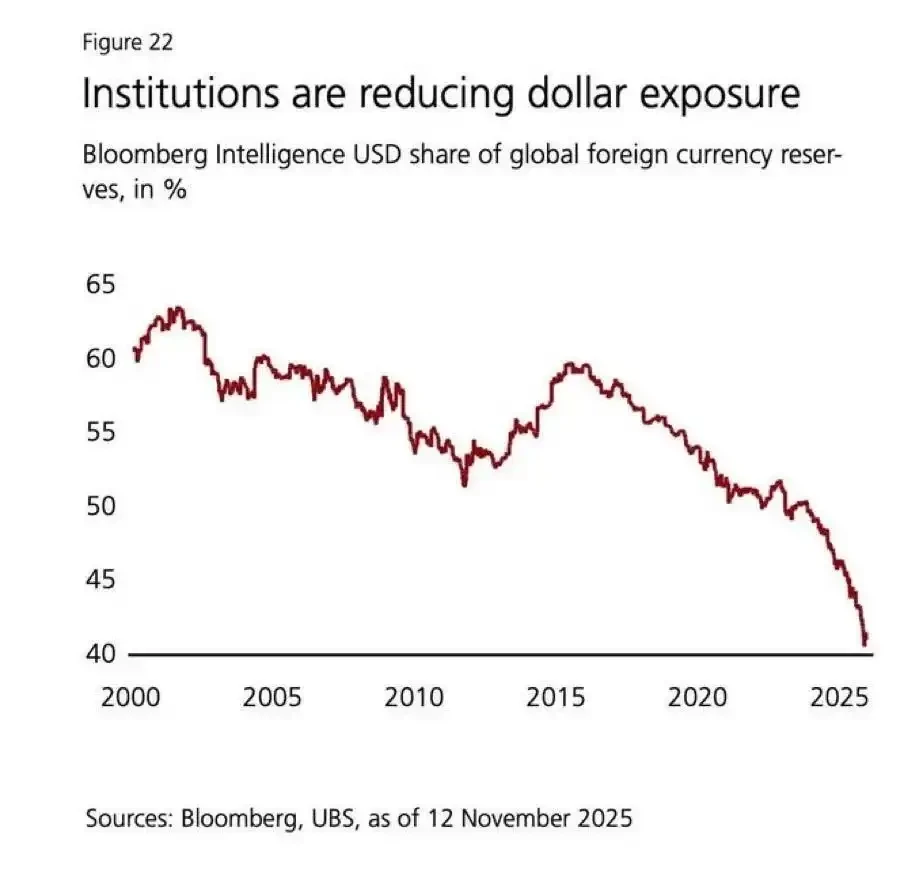

Vốn từ Ấn Độ và Trung Đông cũng đang đổ vào. Nếu bạn là một ông trùm Ấn Độ, bạn có muốn nắm giữ của cải bằng một loại tiền tệ đã mất giá hơn 20% so với đồng đô la Mỹ kể từ năm 2020 không?

Các tổ chức châu Âu cuối cùng cũng thức tỉnh. Nếu bạn là một quỹ hưu trí châu Âu với 40% tài sản được phân bổ vào trái phiếu và cổ phiếu Mỹ (nhiều trong số đó thanh khoản kém và được định giá quá cao - như vốn cổ phần tư nhân, đầu tư mạo hiểm, tín dụng tư nhân), bạn đã không đầu tư đủ vào kim loại trong nhiều năm. Bây giờ, bạn vừa có lý do đa dạng hóa về mặt chính trị, các nhà đầu tư của bạn cũng đang chất vấn tại sao bạn bỏ lỡ đợt tăng này.

Việc mua hàng chính thức dường như không thể tránh khỏi. Nhu cầu châu Á dường như vô tận. Giao dịch tái cân bằng đã kìm hãm nhu cầu bán lẻ vào cuối năm ngoái giờ đã là quá khứ. Dòng tiền vào ETF mạnh mẽ, nhưng vẫn thấp hơn mức cao lịch sử.

Vào lúc này, câu hỏi dường như không còn là liệu chính phủ có sẽ thiết lập dự trữ bạc chiến lược hay không, mà là khi nào họ sẽ bắt đầu.

Tại sao chúng tôi vẫn giữ vị thế mua

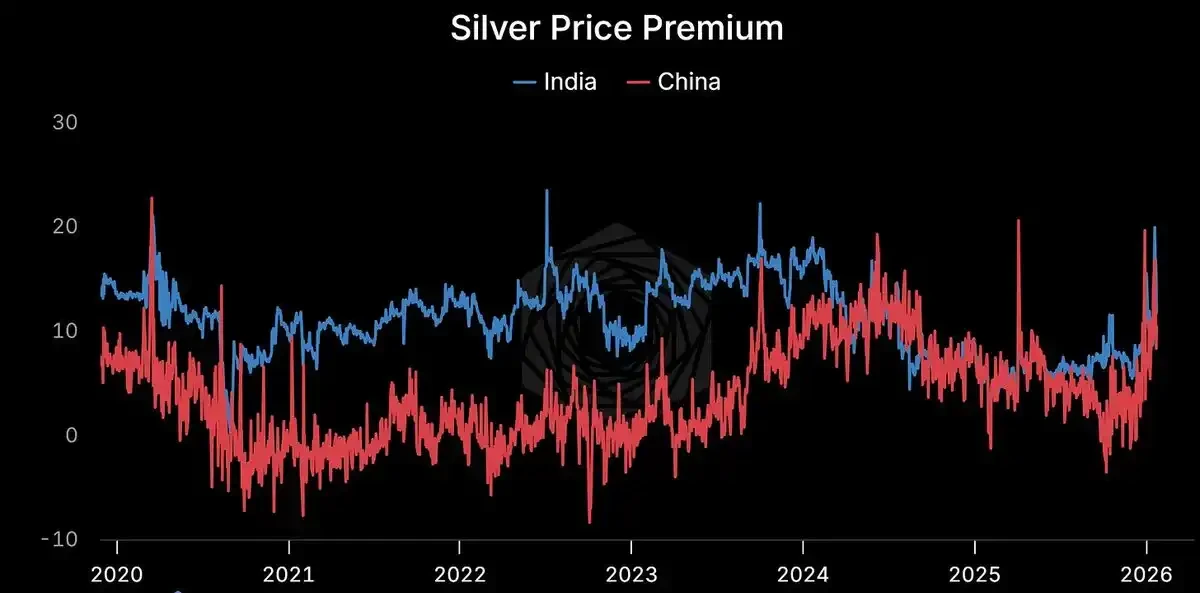

Phí bảo hiểm vẫn tồn tại.

Thượng Hải: 114 USD/ounce. COMEX: 103 USD/ounce. Phí bảo hiểm vượt quá 10%. Vẫn tồn tại. Mang tính cấu trúc.

Khi giá vật chất và giá trên giấy phân kỳ như vậy, một bên phải sai. Lịch sử cho chúng ta biết, thường thì bên sai không phải là vật chất.

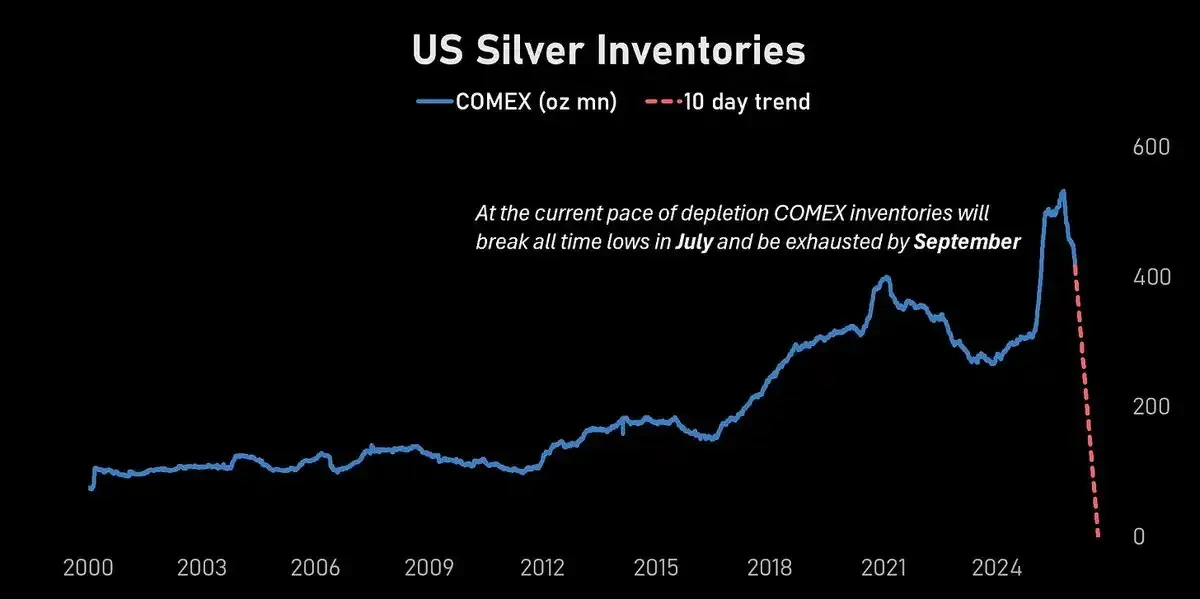

Kho hàng COMEX đang giảm mạnh.

Với tốc độ tiêu thụ hiện tại, kho hàng COMEX sẽ chạm mức thấp lịch sử vào tháng 7 và cạn kiệt chức năng trước tháng 9.

Trong một thị trường có biến động hàng năm đạt 70%, thật khó để nhìn xa như vậy. Nhưng hướng đi là rõ ràng.

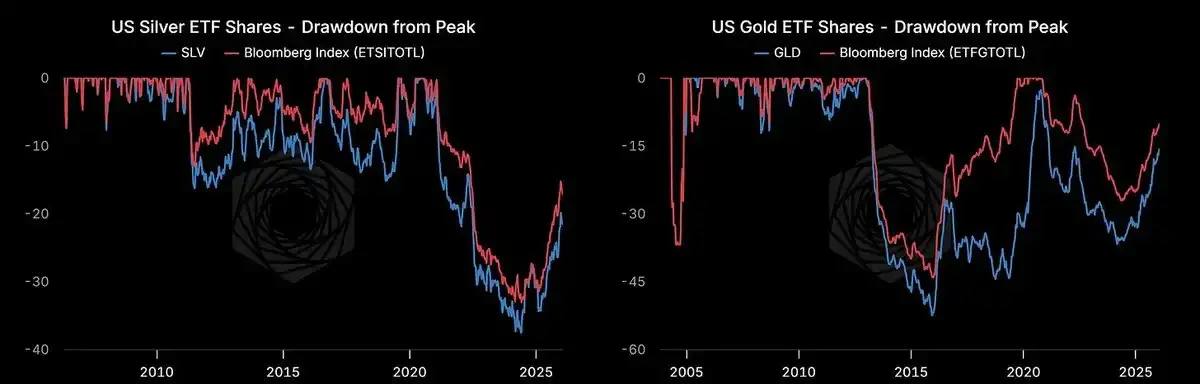

Dòng tiền ETF vẫn còn không gian.

Cổ phiếu ETF bạc Mỹ đang tăng, nhưng vẫn thấp hơn khoảng 20% so với mức đỉnh năm 2021. Chúng ta chưa đến giai đoạn cuồng nhiệt.

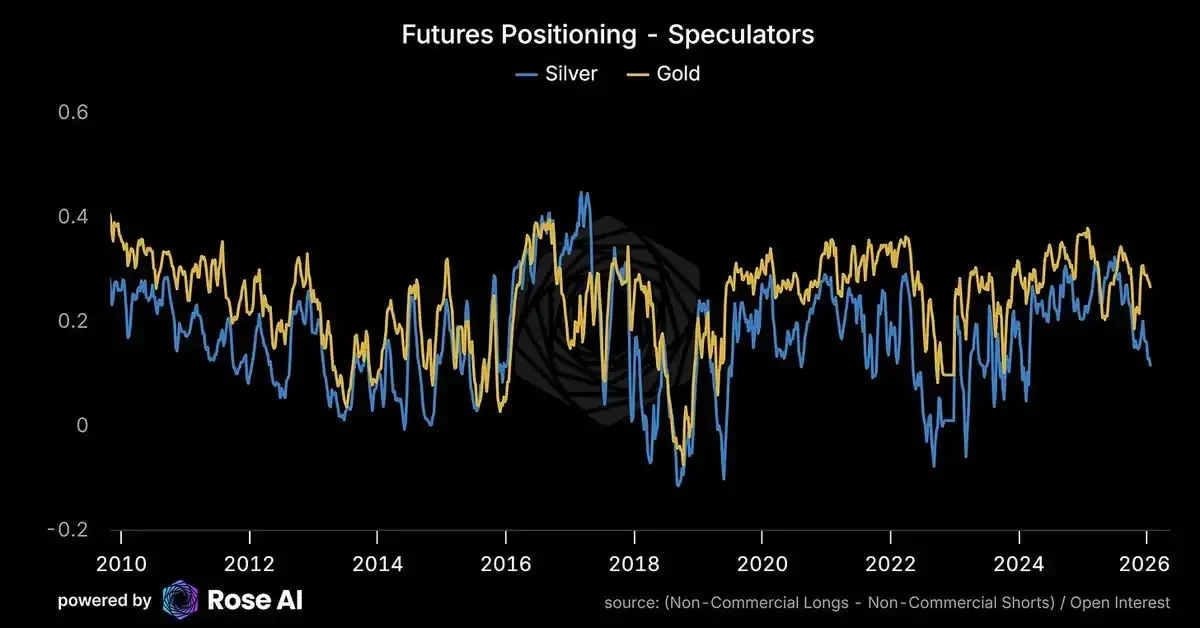

Vị thế đầu cơ không quá đông đúc.

Các nhà đầu cơ phương Tây thực sự đã giảm vị thế mua và thu hút vị thế bán khi giá phá vỡ mức cao lịch sử. Vị thế không cực đoan.

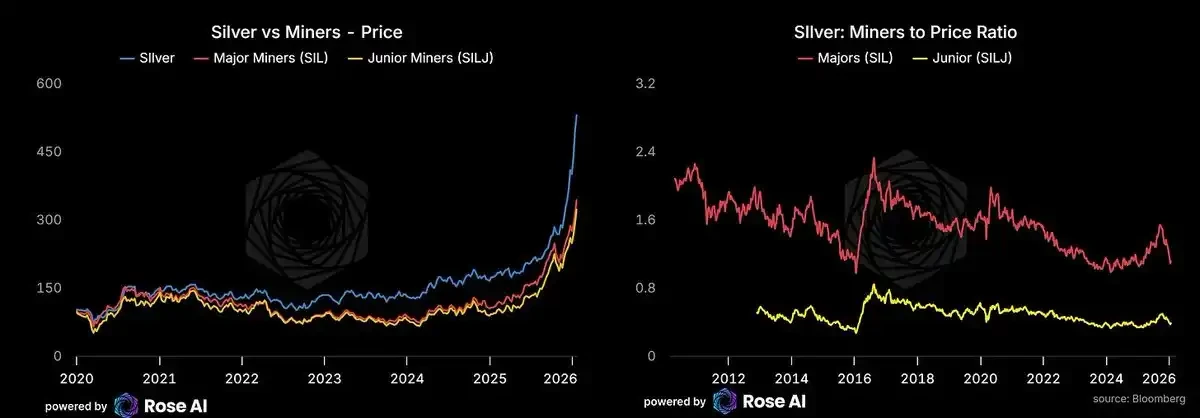

Cổ phiếu khai thác mỏ tụt hậu.

Cổ phiếu khai thác mỏ đang đuổi kịp, nhưng vẫn hoạt động kém hơn chính hàng hóa cơ bản. Nếu giá năng lượng vẫn thấp (theo dõi eo biển Hormuz), cổ phiếu khai thác mỏ có thể có một đợt tăng giá bắt kịp. Chúng tôi đang mua các công ty khai thác sơ cấp thông qua cổ phiếu chứ không phải quyền chọn - biến động của quyền chọn nhà khai thác mỏ đắt đỏ so với biến động đã thực hiện.

AI tăng tốc và tăng tốc hơn nữa

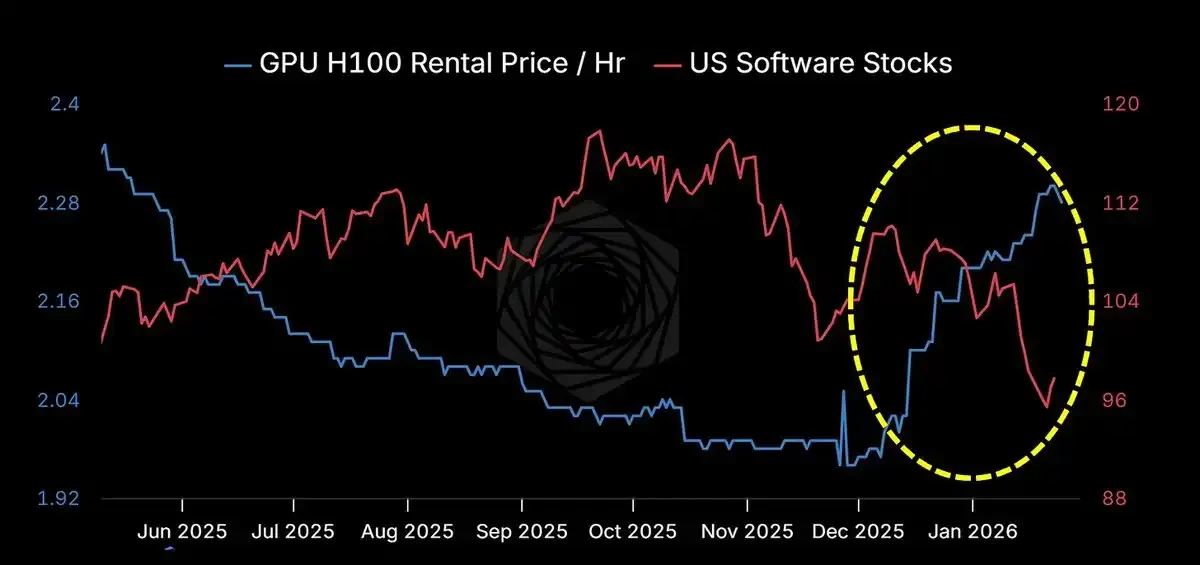

Claude Code và những người bắt chước/chi nhánh của nó (Codex, Ralph Wiggins, Clawdbot) đang cho thấy "tác nhân" thực sự trông như thế nào. Điểm mấu chốt không nằm ở quy trình làm việc phức tạp, mà ở việc vượt qua ngưỡng tin cậy: bạn trao cho máy móc quyền truy cập hoàn toàn vào máy tính, tệp và ứng dụng của bạn. Tin tặc và những người đam mê đang tranh nhau mua Mac Mini. Tôi đã xây dựng một khung tác nhân (hy vọng sẽ phát hành trong tháng này). Thanh RAM đã bán hết. Giá thuê tăng vọt, trong khi các doanh nghiệp SaaS truyền thống đang teo tóp. Có lẽ phần mềm đã nuốt chửng thế giới, và sau đó GPU nuốt chửng phần mềm.

Sự thể hiện của dòng tiền sẽ cần thời gian, nhưng kỷ nguyên máy móc đã đến. Nhiều máy móc hơn có nghĩa là nhiều trung tâm dữ liệu hơn. Nhiều trung tâm dữ liệu hơn có nghĩa là nhu cầu điện năng nhiều hơn. Nhu cầu điện năng nhiều hơn có nghĩa là nhiều năng lượng mặt trời hơn.

Nhiều năng lượng mặt trời hơn có nghĩa là nhiều bạc hơn.

Rủi ro tiềm ẩn

Đồng đô la Mỹ mạnh lên là rủi ro gần đây.

Đợt tăng giá gần đây đã trầm trọng hơn do đồng đô la Mỹ yếu. Nếu nền kinh