Dữ liệu ETH staking đảo ngược: Rút về 0 VS Vào tăng mạnh 1.3 triệu, khi nào mua đáy?

- Quan điểm cốt lõi: Áp lực rút ETH staking đã được tiêu hóa, các chỉ số cơ bản đồng thời được cải thiện.

- Yếu tố then chốt:

- Hàng đợi rút staking về 0, hàng đợi vào staking tăng trưởng đáng kể.

- Khối lượng chuyển stablecoin, số lượng hợp đồng triển khai đạt mức cao kỷ lục mới.

- Phí Gas ở mức thấp kỷ lục, số dư trên sàn giao dịch ở mức thấp lịch sử.

- Tác động thị trường: Cho thấy cấu trúc hệ thống đang dần ổn định, cung cấp đáy tâm lý.

- Ghi chú tính kịp thời: Tác động trung hạn.

Original | Odaily (@OdailyChina)

Author | Ding Dang (@XiaMiPP)

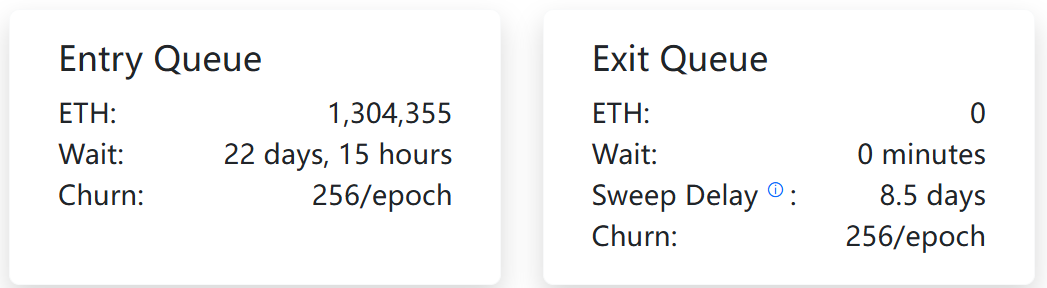

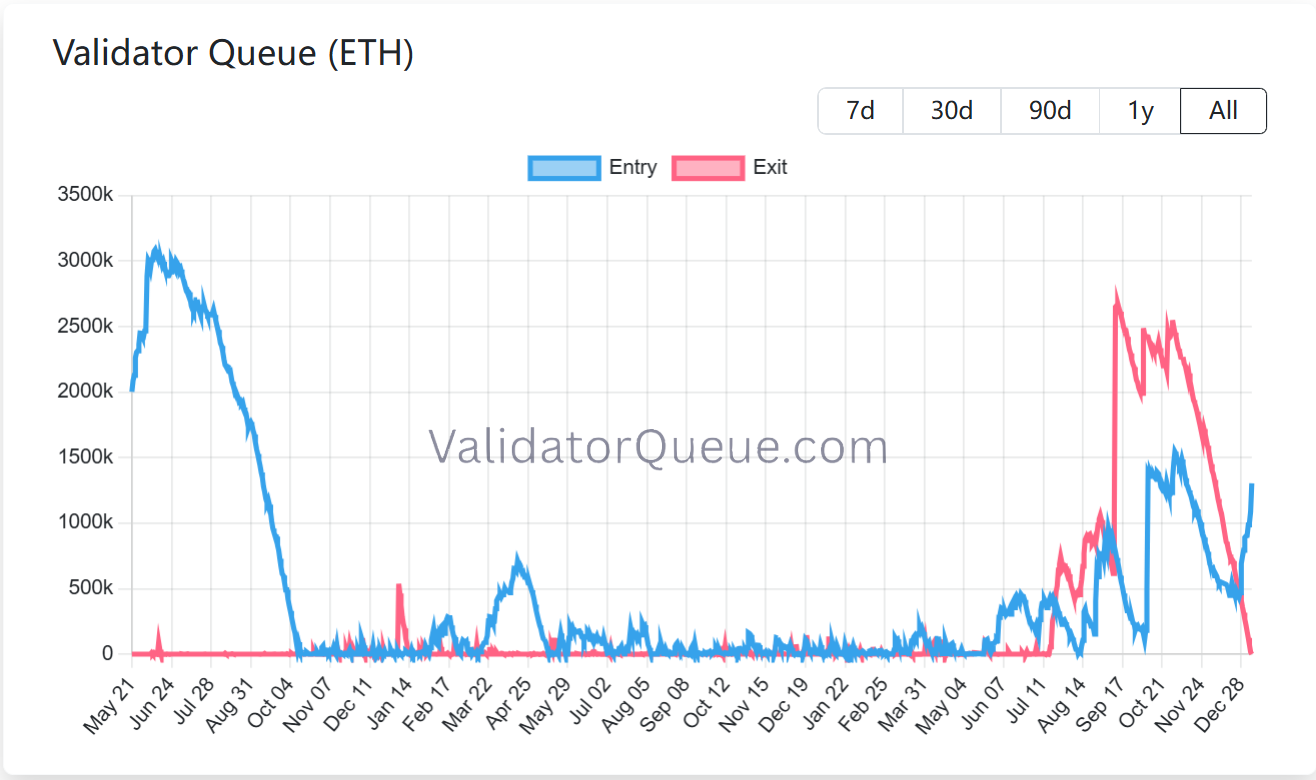

Vào ngày 7 tháng 1, hàng đợi rút stake theo cơ chế PoS của Ethereum đã chính thức về 0. Ít nhất là từ dữ liệu trên chuỗi, áp lực rút stake kéo dài hàng tháng cuối cùng đã được tiêu hóa hoàn toàn, và hiện tại chưa quan sát thấy yêu cầu rút quy mô lớn mới nào xuất hiện.

Đồng thời, quy mô vào hàng đợi stake lại có sự gia tăng đáng kể, quy mô xếp hàng hiện tại đã tăng lên khoảng 1.3044 triệu ETH, thời gian chờ đợi khoảng 22 ngày 15 giờ, trạng thái này gần như hoàn toàn đảo ngược so với giữa tháng 9 năm ngoái.

Lúc đó, giá ETH đang ở mức cao tạm thời khoảng 4.700 USD, tâm lý thị trường sôi động, nhưng phía stake lại thể hiện một thái độ khác: 2.66 triệu ETH đã chọn rút stake, thời gian chờ đợi trong hàng đợi rút một lúc vượt quá 40 ngày. Trong ba tháng rưỡi sau đó, giá ETH đã giảm khoảng 34%, từ 4.700 USD giảm xuống còn 3.100 USD.

Hiện nay, sau khi giá hoàn thành một đợt điều chỉnh sâu, hàng đợi rút cuối cùng đã được tiêu hóa hoàn toàn.

Hàng đợi stake là "chỉ báo tâm lý", nhưng không phải tín hiệu giá?

Thông thường, sự thay đổi của hàng đợi validator được coi là một chỉ báo quan trọng để quan sát tâm lý thị trường. Logic đằng sau nằm ở chỗ, để đảm bảo tính ổn định của sự đồng thuận, Ethereum PoS không cho phép các node ra vào tùy ý, mà thông qua cơ chế kiểm soát lưu lượng để điều tiết nhịp độ của hành vi stake và rút.

Do đó, khi giá ETH ở giai đoạn cao, nhu cầu rút thường dễ tích tụ, một số người stake có thể chọn chốt lời, tuy nhiên áp lực bán tiềm ẩn sẽ không được giải phóng ngay lập tức, mà bị "kéo dài" trên chuỗi thông qua hàng đợi rút; còn khi nhu cầu rút dần cạn kiệt, thậm chí được tiêu hóa hoàn toàn, có thể có nghĩa là một đợt áp lực bán cấu trúc đang đi đến hồi kết.

Từ góc độ này, việc hàng đợi rút trong đợt này về 0, đồng thời với việc hàng đợi vào tăng lên, thực sự tạo nên một sự thay đổi đáng chú ý. Nhưng tôi cho rằng, mặc dù sự thay đổi này trên bề mặt tạo thành sự cộng hưởng tích cực, nhưng tác động của nó đối với giá thị trường, chú ý là "tác động", không tương đương với giai đoạn "rút cao, vào thấp" của tháng 9. Bởi vì số ETH vào hàng đợi stake không tương đương với "vốn mới hiện tại đang tích cực mua vào ETH". Một phần đáng kể số token vào stake, rất có thể đã hoàn thành việc tích lũy ở giai đoạn sớm hơn, chỉ là chọn thời điểm hiện tại để tái cấu trúc. Do đó, sự gia tăng của hàng đợi stake phản ánh nhiều hơn là sự thay đổi sở thích của vốn đối với lợi nhuận dài hạn, tính bảo mật của mạng lưới và sự ổn định của phần thưởng stake, chứ không phải là sự gia tăng đáng kể của nhu cầu giá ngay lập tức. Điều này cũng có nghĩa là sự cải thiện cấu trúc hàng đợi hiện tại thiên về việc sửa chữa kỳ vọng hơn là tạo ra động lực tương đương cho giá ngắn hạn.

Tuy nhiên, sự tăng trưởng đáng kể của hàng đợi vào stake hiện tại vẫn đáng được chú ý. Động lực chính đằng sau nó đến từ công ty quỹ DAT lớn nhất của Ethereum là BitMine. Dữ liệu từ CryptoQuant cho thấy, BitMine đã stake tích lũy khoảng 771.000 ETH trong hai tuần gần đây, chiếm 18.6% trong số khoảng 4.14 triệu ETH nắm giữ của họ.

Điều này có nghĩa là sự đảo chiều xu hướng stake lần này là do hành vi phân bổ tài sản của một tổ chức lớn duy nhất dẫn dắt, chứ không phải là kết quả của sự hồi phục đồng bộ trong sở thích rủi ro tổng thể của thị trường. Do đó, nó không thể được giải thích một cách đơn giản là "sự trở lại của tâm lý lạc quan toàn diện". Tuy nhiên, trong một thị trường mới nổi và phân bổ thanh khoản không đồng đều như ngành công nghiệp crypto, hành động của các tổ chức lớn thường dễ dàng hơn và cũng có nhiều khả năng hơn trong việc hình thành một mức độ nhất định của việc chống đỡ tâm lý và sửa chữa kỳ vọng cho thị trường trong ngắn hạn.

Liệu xu hướng này có thể tiếp tục, có lan rộng đến những người tham gia rộng rãi hơn hay không, vẫn cần thời gian để xác minh. Nhưng từ dữ liệu cơ bản trên chuỗi, nhiều chỉ số cốt lõi của Ethereum đang đồng thời cho thấy dấu hiệu cải thiện biên.

Từ "Thay đổi stake" đến "Cải thiện đồng bộ cơ bản"

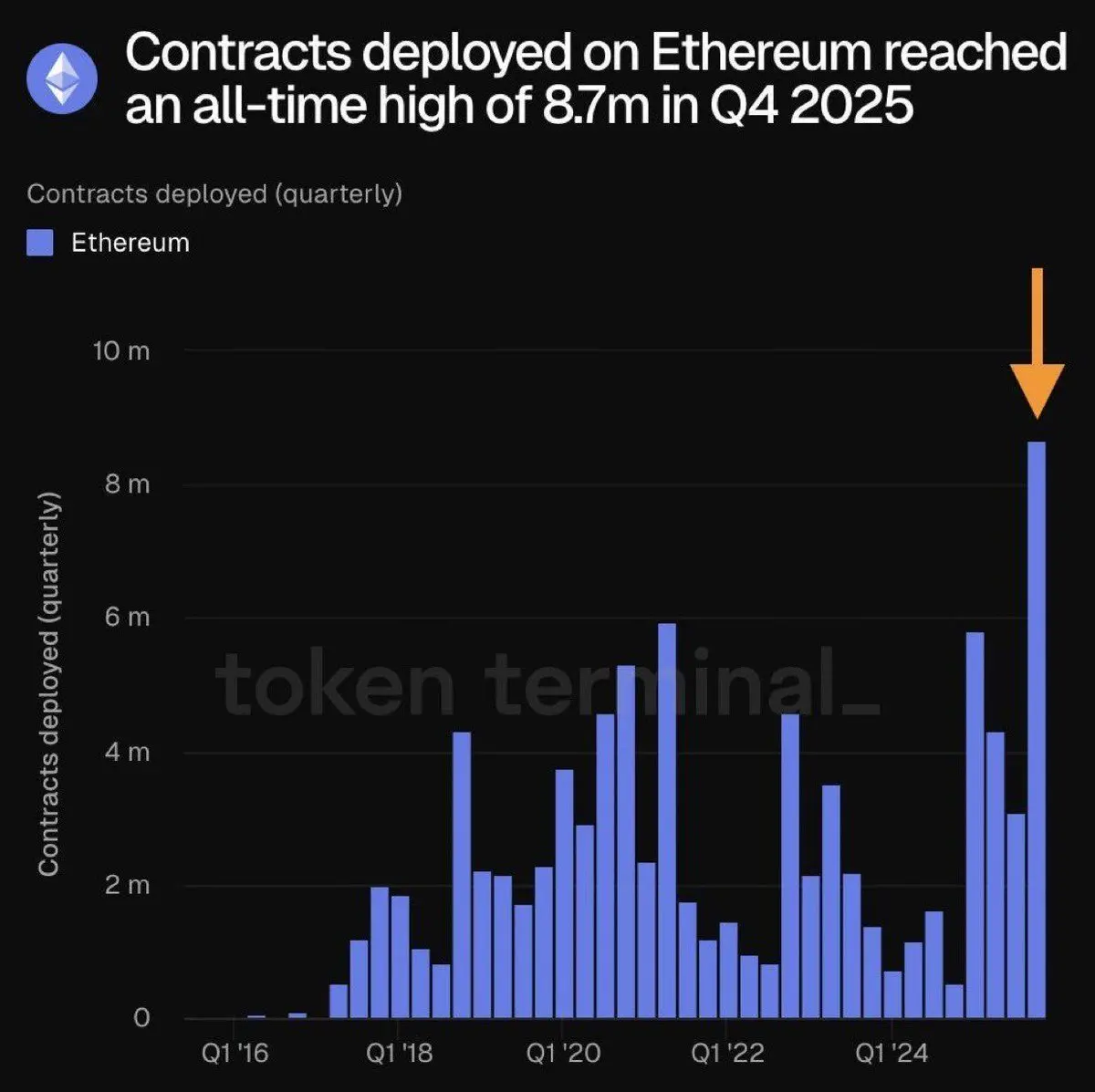

Đầu tiên, ở khía cạnh nhà phát triển, hoạt động phát triển của Ethereum đang đạt mức cao kỷ lục. Dữ liệu cho thấy, quý IV năm 2025, Ethereum đã triển khai khoảng 8.7 triệu hợp đồng thông minh, phá kỷ lục lịch sử cho một quý. Sự thay đổi này gần với việc xây dựng sản phẩm và cơ sở hạ tầng liên tục hơn là hành vi đầu cơ ngắn hạn. Việc triển khai nhiều hợp đồng hơn có nghĩa là nhiều DApp, RWA, stablecoin và cơ sở hạ tầng đang được triển khai, vai trò của Ethereum như một lớp thực thi và lớp thanh toán cốt lõi vẫn đang tiếp tục được củng cố.

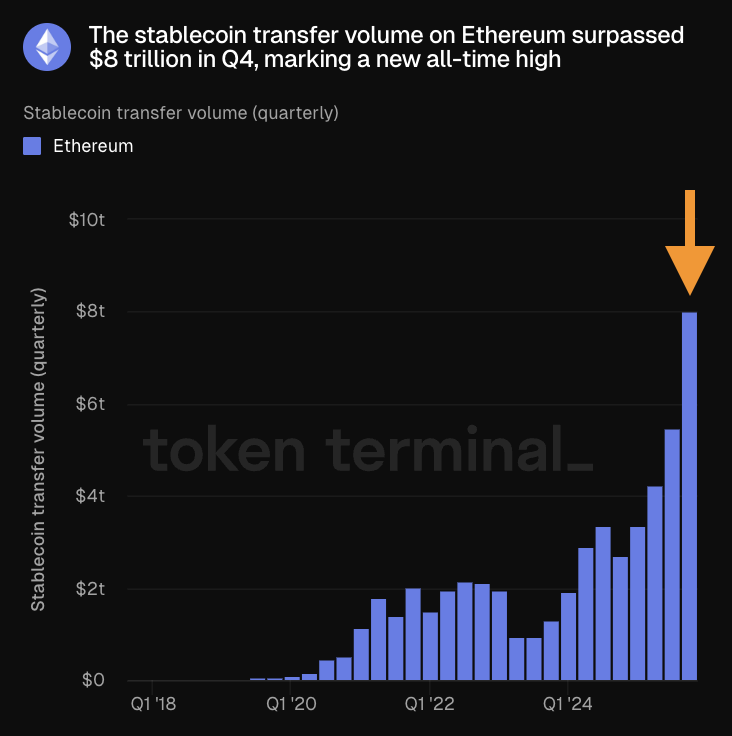

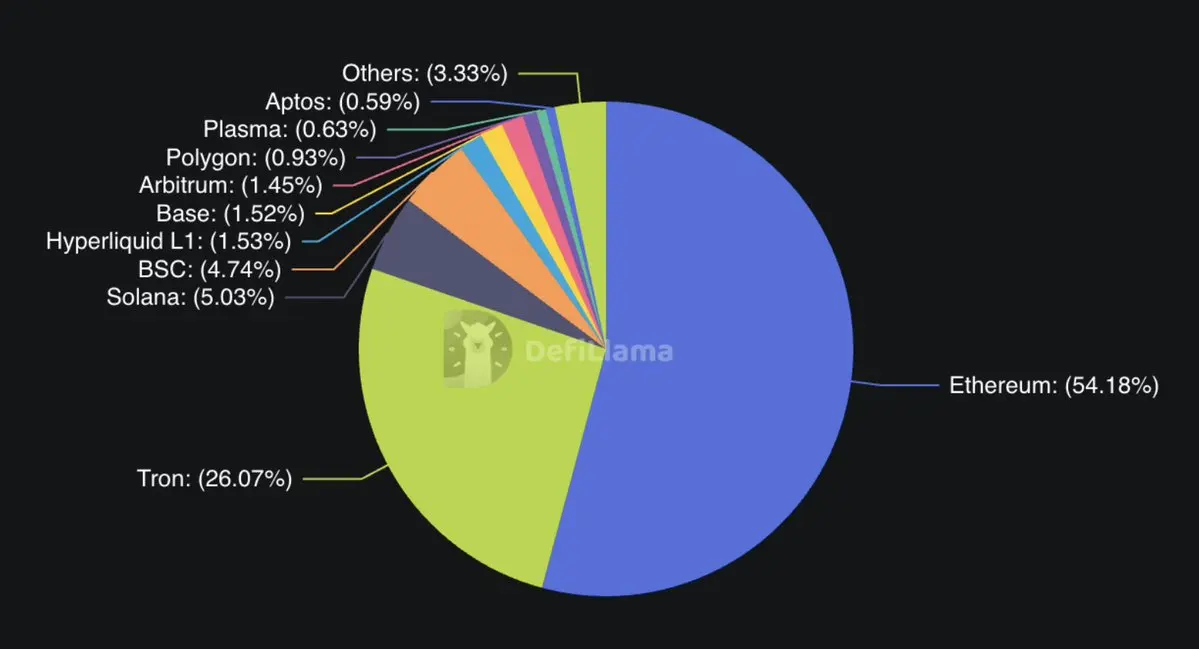

Trong lĩnh vực stablecoin, khối lượng chuyển khoản trên chuỗi của stablecoin Ethereum trong quý IV đã vượt quá 8 nghìn tỷ USD, cũng phá kỷ lục lịch sử. Xét về cấu trúc phát hành, lợi thế của Ethereum trong hệ sinh thái stablecoin vẫn rất đáng kể. Dữ liệu cho thấy, tỷ lệ phát hành stablecoin trên chuỗi Ethereum lên tới 54.18%, vượt xa các mạng blockchain chính khác như TRON (26.07%), Solana (5.03%), BSC (4.74%).

Đồng thời, phí Gas của Ethereum đã lập kỷ lục thấp nhất kể từ khi mainnet ra mắt, và đang tiếp tục phá kỷ lục. Một số thời điểm phí Gas thậm chí thấp hơn 0.03 Gwei. Xét đến việc Ethereum vẫn sẽ tiếp tục thúc đẩy mở rộng khối trong năm nay, xu hướng này vẫn có không gian để tiếp tục trong trung hạn. Chi phí giao dịch thấp hơn sẽ trực tiếp giảm rào cản cho hoạt động trên chuỗi, đồng thời cung cấp cơ sở thực tế cho việc mở rộng liên tục của lớp ứng dụng.

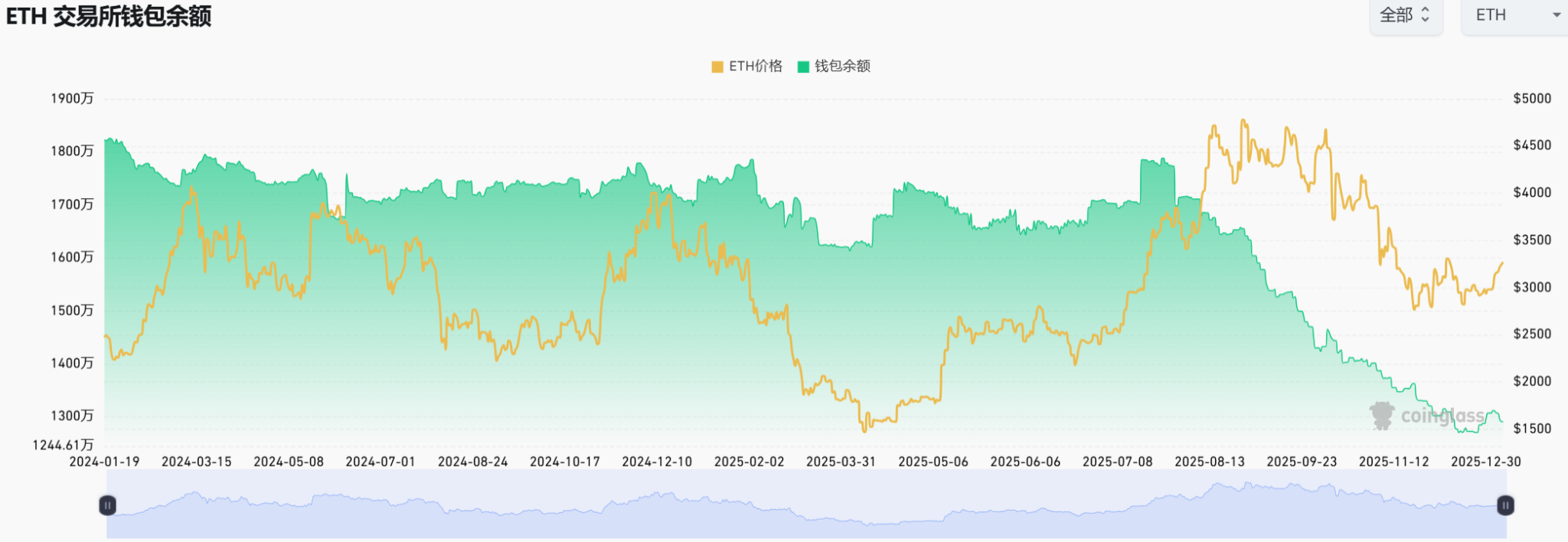

Xét từ chỉ số số dư sàn giao dịch, áp lực bán tiềm ẩn của Ethereum cũng đang ở mức thấp. Giữa tháng 12, nguồn cung Ethereum trên sàn giao dịch giảm xuống 12.7 triệu, mức thấp nhất kể từ năm 2016. Đặc biệt là kể từ tháng 8 năm 2025, chỉ số này đã giảm hơn 25% một cách đáng kể. Mặc dù số dư sàn giao dịch gần đây có tăng nhẹ, nhưng mức tăng chỉ khoảng 200.000, tổng thể vẫn ở trong khoảng thấp lịch sử, cho thấy ý định bán của trader không mạnh.

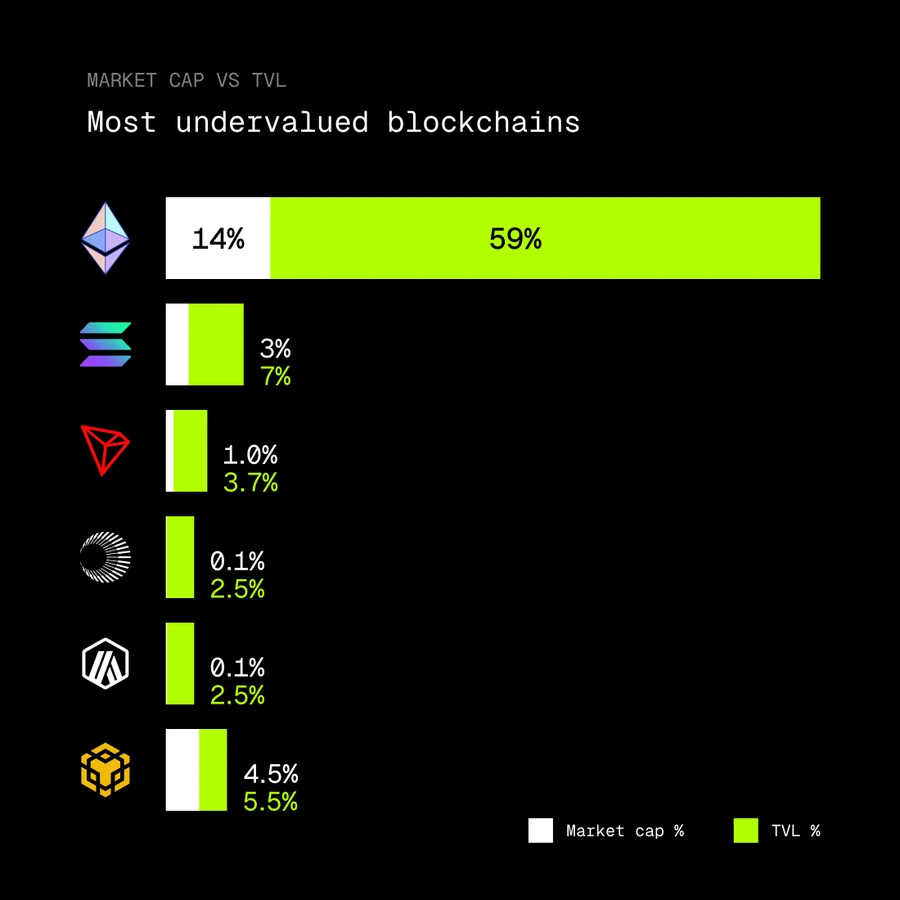

Ngoài ra, KOL crypto rip.eth gần đây đã đăng bài trên nền tảng X chỉ ra rằng, xét từ khoảng cách giữa Tổng giá trị bị khóa (TVL) và vốn hóa thị trường, Ethereum có thể là mạng blockchain bị định giá thấp nhất hiện tại. Dữ liệu cho thấy, Ethereum chịu trách nhiệm cho 59% TVL của thị trường crypto, nhưng tỷ trọng vốn hóa thị trường của token ETH chỉ khoảng 14%. Để so sánh, tỷ lệ vốn hóa thị trường token / TVL của Solana là 3% / 7%, Tron là 1% / 3.7%, BNB Chain là 4.5% / 5.5%. Điều này ở một mức độ nào đó phản ánh rằng vẫn tồn tại sự lệch pha rõ ràng giữa định giá của ETH và quy mô hoạt động kinh tế mà nó chịu trách nhiệm.

Kết luận

Tổng hợp lại, sự thay đổi của hàng đợi stake có lẽ không phải là "biến số duy nhất" quyết định xu hướng giá, nhưng khi nó được cải thiện đồng bộ với nhiều chỉ số như mức độ hoạt động của nhà phát triển, quy mô sử dụng stablecoin, chi phí giao dịch, số dư sàn giao dịch, thì điều được thể hiện không còn là tín hiệu cô lập, mà là một bức tranh cơ bản đa chiều hơn.

Đối với Ethereum, đây có lẽ không phải là một sự đảo chiều nhanh chóng do cảm xúc dẫn dắt, mà là quá trình hệ thống đang dần khôi phục tính ổn định cấu trúc sau khi hoàn thành một đợt điều chỉnh sâu.