Multicoin: Tại sao chúng tôi tin rằng stablecoin sẽ trở thành FinTech 4.0?

- Quan điểm cốt lõi: Stablecoin sẽ định hình lại kiến trúc cơ bản của công nghệ tài chính.

- Yếu tố then chốt:

- Stablecoin trực tiếp thay thế các chức năng cốt lõi của ngân hàng.

- Giảm đáng kể chi phí và rào cản gia nhập cho các công ty khởi nghiệp fintech.

- Cho phép phục vụ các thị trường ngách cụ thể.

- Tác động thị trường: Thúc đẩy sự ra đời của nhiều công ty fintech chuyên biệt.

- Chú thích tính thời sự: Tác động dài hạn.

Tác giả gốc: Spencer Applebaum & Eli Qian

Biên dịch: TechFlow

Trong hai thập kỷ qua, công nghệ tài chính (fintech) đã thay đổi cách mọi người tiếp cận các sản phẩm tài chính, nhưng không thực sự thay đổi cách thức dòng tiền vận hành.

Sự đổi mới chủ yếu tập trung vào giao diện đơn giản hơn, trải nghiệm người dùng mượt mà hơn và các kênh phân phối hiệu quả hơn, trong khi cơ sở hạ tầng tài chính cốt lõi hầu như không thay đổi.

Trong phần lớn thời gian này, công nghệ của fintech được bán lại nhiều hơn là được xây dựng lại.

Nhìn chung, sự phát triển của fintech có thể được chia thành bốn giai đoạn:

Fintech 1.0: Phân phối kỹ thuật số (2000-2010)

Làn sóng fintech đầu tiên giúp các dịch vụ tài chính dễ tiếp cận hơn, nhưng không cải thiện đáng kể hiệu quả. Các công ty như PayPal, E*TRADE và Mint đã đóng gói kỹ thuật số các sản phẩm tài chính hiện có bằng cách kết hợp các hệ thống truyền thống (như ACH, SWIFT và mạng lưới thẻ được thiết lập từ nhiều thập kỷ trước) với giao diện internet.

Trong giai đoạn này, việc thanh toán tiền diễn ra chậm, quy trình tuân thủ phụ thuộc vào thao tác thủ công, xử lý thanh toán bị hạn chế bởi lịch trình nghiêm ngặt. Mặc dù thời kỳ này đã đưa dịch vụ tài chính lên mạng, nhưng không thay đổi cơ bản cách thức dòng tiền vận hành. Điều thay đổi chỉ là ai có thể sử dụng các sản phẩm tài chính này, chứ không phải cách thức hoạt động thực tế của chúng.

Fintech 2.0: Thời đại ngân hàng mới (2010-2020)

Đột phá ở giai đoạn tiếp theo đến từ sự phổ biến của điện thoại thông minh và phân phối xã hội hóa. Chime cung cấp dịch vụ nhận lương sớm cho công nhân theo giờ; SoFi tập trung vào tái cấp vốn cho sinh viên tốt nghiệp có tiềm năng thăng tiến; Revolut và Nubank phục vụ những người có mức độ tiếp cận dịch vụ tài chính thấp trên toàn cầu thông qua giao diện thân thiện với người dùng.

Mặc dù mỗi công ty đều kể một câu chuyện hấp dẫn hơn cho đối tượng cụ thể, nhưng về bản chất họ đều bán cùng một sản phẩm: tài khoản séc và thẻ ghi nợ chạy trên các mạng lưới thanh toán cũ. Họ vẫn phụ thuộc vào ngân hàng bảo trợ, mạng lưới thẻ và hệ thống ACH, không khác gì những người tiền nhiệm.

Những công ty này thành công không phải vì họ xây dựng mạng lưới thanh toán mới, mà vì họ tiếp cận khách hàng tốt hơn. Thương hiệu, hướng dẫn người dùng và thu hút khách hàng trở thành lợi thế cạnh tranh của họ. Trong giai đoạn này, các công ty fintech trở thành những doanh nghiệp giỏi phân phối phụ thuộc vào ngân hàng.

Fintech 3.0: Tài chính nhúng (2020-2024)

Khoảng từ năm 2020, tài chính nhúng (Embedded Finance) bùng nổ nhanh chóng. Sự phổ biến của API (Giao diện lập trình ứng dụng) cho phép hầu hết mọi công ty phần mềm cung cấp sản phẩm tài chính. Marqeta cho phép các công ty phát hành thẻ thông qua API; Synapse, Unit và Treasury Prime cung cấp Ngân hàng như một Dịch vụ (Banking-as-a-Service, BaaS). Chẳng mấy chốc, hầu hết mọi ứng dụng đều có thể cung cấp dịch vụ thanh toán, thẻ hoặc cho vay.

Tuy nhiên, đằng sau những lớp trừu tượng này, về cơ bản không có gì thay đổi. Các nhà cung cấp BaaS vẫn phụ thuộc vào ngân hàng bảo trợ, khuôn khổ tuân thủ và mạng lưới thanh toán từ thời kỳ đầu. Lớp trừu tượng chuyển từ ngân hàng sang API, nhưng lợi ích kinh tế và quyền kiểm soát vẫn quay trở lại hệ thống truyền thống.

Sự hàng hóa hóa của Fintech

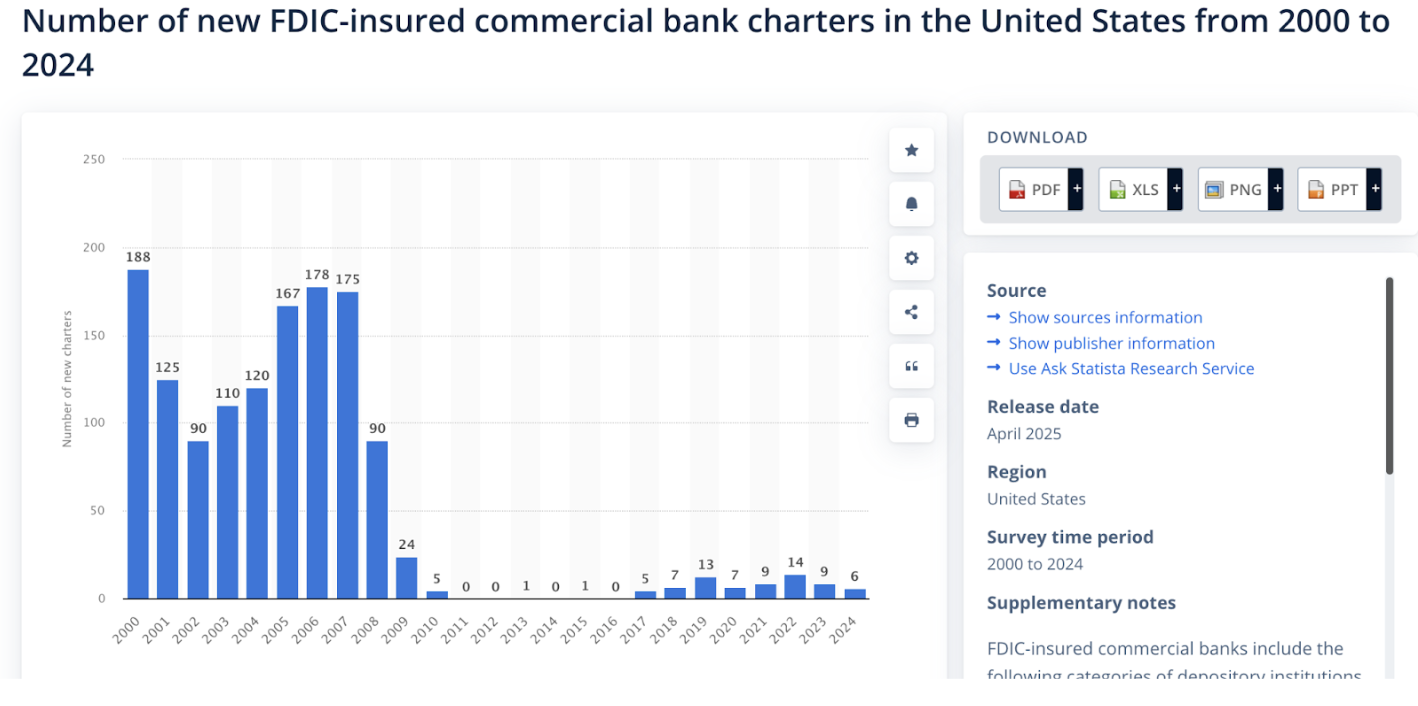

Đến đầu những năm 2020, những khiếm khuyết của mô hình này dần lộ rõ. Hầu hết tất cả các ngân hàng mới chính đều phụ thuộc vào cùng một nhóm nhỏ các ngân hàng bảo trợ và nhà cung cấp BaaS.

Nguồn: Embedded

Do các công ty cạnh tranh khốc liệt thông qua tiếp thị hiệu quả, chi phí thu hút khách hàng tăng vọt, biên lợi nhuận bị thu hẹp, chi phí gian lận và tuân thủ tăng mạnh, trong khi cơ sở hạ tầng hầu như không thể phân biệt được. Cạnh tranh biến thành một cuộc chạy đua vũ trang tiếp thị. Nhiều công ty fintech cố gắng tạo sự khác biệt thông qua màu sắc thẻ, phần thưởng đăng ký và chiêu trở hoàn tiền.

Đồng thời, việc kiểm soát rủi ro và giá trị tập trung ở cấp độ ngân hàng. Các tổ chức lớn như JPMorgan Chase và Bank of America, được Cục Giám sát Tiền tệ (OCC) quản lý, giữ lại các đặc quyền cốt lõi: nhận tiền gửi, cho vay và truy cập mạng lưới thanh toán liên bang (như ACH và Fedwire). Trong khi đó, các công ty fintech như Chime, Revolut và Affirm thiếu những đặc quyền này và phải dựa vào các ngân hàng được cấp phép để cung cấp các dịch vụ đó. Ngân hàng kiếm lời từ chênh lệch lãi suất và phí nền tảng; các công ty fintech kiếm lời từ phí giao dịch (interchange).

Với sự bùng nổ của các dự án fintech, các cơ quan quản lý đã siết chặt giám sát đối với các ngân hàng bảo trợ đằng sau chúng. Các lệnh quản lý và kỳ vọng giám sát cao hơn buộc các ngân hàng phải đầu tư đáng kể nguồn lực vào tuân thủ, quản lý rủi ro và giám sát các dự án của bên thứ ba. Ví dụ, Cross River Bank đã ký lệnh tuân thủ với FDIC; Green Dot Bank chịu hành động thực thi của Cục Dự trữ Liên bang (Federal Reserve); và Cục Dự trữ Liên bang đã ban hành lệnh ngừng hoạt động đối với Evolve Bank.

Phản ứng của các ngân hàng là thắt chặt quy trình tiếp nhận khách hàng, hạn chế số lượng dự án được hỗ trợ và làm chậm tốc độ lặp sản phẩm. Môi trường từng hỗ trợ đổi mới giờ đây đòi hỏi quy mô lớn hơn để biện minh cho chi phí tuân thủ. Tăng trưởng trong ngành fintech trở nên chậm hơn, đắt đỏ hơn và có xu hướng tung ra các sản phẩm chung chung cho người dùng đại chúng hơn là các sản phẩm tập trung vào nhu cầu cụ thể.

Theo quan điểm của chúng tôi, có ba lý do chính khiến đổi mới trong 20 năm qua chỉ dừng lại ở đỉnh của công nghệ:

- Cơ sở hạ tầng dòng tiền bị độc quyền và khép kín: Visa, Mastercard và mạng lưới ACH của Cục Dự trữ Liên bang hầu như không để lại không gian cho cạnh tranh.

- Các công ty khởi nghiệp cần nhiều vốn để ra mắt sản phẩm lấy tài chính làm cốt lõi: Phát triển một ứng dụng ngân hàng được quản lý cần hàng triệu đô la vốn cho tuân thủ, phòng chống gian lận, quản lý vốn, v.v.

- Quy định hạn chế sự tham gia trực tiếp: Chỉ các tổ chức được cấp phép mới có thể lưu ký tiền hoặc di chuyển tiền thông qua mạng lưới thanh toán cốt lõi.

Nguồn: Statista

Với những hạn chế trên, việc tập trung xây dựng sản phẩm thay vì thách thức trực tiếp các mạng lưới thanh toán hiện có là khôn ngoan hơn. Kết quả là, hầu hết các công ty fintech cuối cùng chỉ trở thành những lớp đóng gói đẹp mắt cho API ngân hàng. Mặc dù có nhiều đổi mới trong lĩnh vực fintech trong hai thập kỷ qua, nhưng ngành này hầu như không tạo ra các nguyên thủy tài chính (financial primitives) thực sự mới. Trong một thời gian dài, hầu như không có giải pháp thay thế khả thi nào.

Trong khi đó, ngành công nghiệp tiền điện tử đã đi theo con đường ngược lại. Các nhà phát triển đầu tiên tập trung vào việc xây dựng các nguyên thủy tài chính. Từ nhà tạo lập thị trường tự động (AMM), đường cong liên kết (bonding curves), hợp đồng vĩnh viễn (perpetual contracts), kho thanh khoản (liquidity vaults) đến tín dụng trên chuỗi, tất cả đều được phát triển từ kiến trúc cơ bản trở lên. Lần đầu tiên trong lịch sử, logic tài chính tự nó trở nên có thể lập trình được.

Fintech 4.0: Stablecoin và Tài chính Không cần cấp phép

Mặc dù ba kỷ nguyên fintech đầu tiên đã đạt được nhiều đổi mới, nhưng kiến trúc dòng tiền cơ bản hầu như không thay đổi. Cho dù sản phẩm tài chính được cung cấp thông qua ngân hàng truyền thống, ngân hàng mới hay API nhúng, tiền vẫn chảy trên các mạng lưới khép kín, được cấp phép, do các trung gian kiểm soát.

Stablecoin đã thay đổi mô hình này. Thay vì xây dựng phần mềm trên ngân hàng, nó trực tiếp thay thế chức năng cốt lõi của ngân hàng. Các nhà phát triển có thể tương tác trực tiếp với mạng lưới mở, có thể lập trình. Thanh toán được thực hiện trên chuỗi, lưu ký, cho vay và tuân thủ chuyển từ mối quan hệ hợp đồng truyền thống sang thực hiện thông qua phần mềm.

BaaS giảm ma sát nhưng không thay đổi mô hình kinh tế. Các công ty fintech vẫn phải trả phí tuân thủ cho ngân hàng bảo trợ, phí thanh toán cho mạng lưới thẻ và phí truy cập cho các trung gian. Cơ sở hạ tầng vẫn đắt đỏ và bị hạn chế.

Trong khi đó, stablecoin loại bỏ hoàn toàn nhu cầu thuê quyền truy cập. Thay vì gọi API ngân hàng, các nhà phát triển tương tác trực tiếp với mạng lưới mở. Thanh toán được thực hiện trực tiếp trên chuỗi, phí chảy vào giao thức thay vì các trung gian. Chúng tôi tin rằng sự chuyển đổi này làm giảm đáng kể ngưỡng chi phí — từ hàng triệu đô la để phát triển thông qua ngân hàng, hoặc hàng trăm nghìn đô la thông qua BaaS, xuống chỉ còn vài nghìn đô la thông qua hợp đồng thông minh trên chuỗi không cần cấp phép.

Sự chuyển đổi này đã thể hiện ở quy mô lớn. Vốn hóa thị trường của stablecoin đã tăng từ gần bằng 0 lên khoảng 3000 tỷ đô la trong chưa đầy một thập kỷ, và ngay cả khi loại trừ ch