Năm sụp đổ của câu chuyện: Chân dung 'cái chết' của các dự án vào năm 2025

- Quan điểm cốt lõi: Ngành công nghiệp tiền mã hóa đang trải qua sự chuyển dịch mô hình từ đầu cơ sang giá trị.

- Yếu tố then chốt:

- Hàng loạt dự án trong lĩnh vực GameFi/NFT 'chết', vốn hóa thị trường giảm hơn 60%.

- Các dự án sao được tài trợ cao đóng cửa do thiếu người dùng thực và khả năng tạo ra dòng tiền.

- Áp lực thanh lọc ngành chuyển sang kiểm tra tính logic kinh doanh và mô hình bền vững.

- Tác động thị trường: Đẩy nhanh quá trình thanh lọc ngành, buộc các dự án quay trở lại với bản chất giá trị.

- Chú thích tính kịp thời: Tác động trung hạn.

Tác giả: zhou, ChainCatcher

Năm 2025 chắc chắn là một năm sẽ được các nhà đầu tư và người làm việc trong lĩnh vực crypto nhai đi nhai lại.

Trong năm này, thị trường đã tăng tốc quá trình thanh lọc tập trung những ảo tưởng về huy động vốn và bong bóng câu chuyện, bắt đầu chuyển từ sự thịnh vượng giả tạo được thúc đẩy bởi đầu cơ sang việc thanh lọc hàng tồn kho dựa trên hiệu quả thực tế.

Ảo tưởng về thanh khoản tan biến, những người tiên phong từng đầy khí thế lần lượt gục ngã, và ngành công nghiệp cũng trong cơn đau đẻ hướng tới sự sống sau cái chết, buộc mỗi người làm việc trong ngành phải xem xét lại quy luật sinh tồn ở đây.

Bức chân dung về "cái chết" của các dự án năm 2025: Từ thanh lọc câu chuyện đến phán xét logic

Ngày 30 tháng 12, nền tảng dữ liệu RootData đã cập nhật một danh sách các dự án crypto "đã chết" trong năm 2025. Những dự án này hoặc đã tuyên bố ngừng hoạt động, phá sản, hoặc bị đánh giá là "đã chết" do trang web không thể sử dụng bình thường trong thời gian dài. Danh sách hiện vẫn đang được cập nhật liên tục.

Nguồn: RootData

Nhìn lại dữ liệu trong quá khứ, năm 2021 thị trường vẫn còn ở giai đoạn đầu của thị trường tăng giá, rủi ro chưa lộ rõ, ghi nhận 67 trường hợp thất bại; sau đó vào năm 2022 và 2023, do phản ứng dây chuyền ở vùng nước sâu được kích hoạt bởi các sự kiện thiên nga đen như sự sụp đổ của FTX và Luna, số lượng dự án phá sản đã tăng vọt lên lần lượt 250 và 230; năm 2024, khi thị trường dần ổn định, tỷ lệ đào thải giảm xuống còn 171.

Khác với cái chết thụ động do bong bóng vỡ trong quá khứ, sự phá sản ở giai đoạn hiện tại chủ yếu hướng đến sự sụp đổ của logic kinh doanh dưới áp lực cực đoan, và tập trung cao độ vào các lĩnh vực nóng từng được vốn đầu tư nặng tay.

Cụ thể, lĩnh vực GameFi là vùng chịu thiệt hại nặng nề, bao gồm một loạt các dự án như COMBO, Nyan Heroes, Ember Sword lần lượt đóng cửa. Lĩnh vực NFT cũng đầy thương tích, các nền tảng từng được chú ý nhiều như Royal, RECUR, X2Y2 đều có tên trong danh sách.

Ngoài ra, sự cạnh tranh ở cấp độ cơ sở hạ tầng cũng ngày càng khốc liệt, các dự án như CLV, Vega Protocol đã rút lui do hệ sinh thái yếu kém, trong khi các nhà tạo lập thị trường tự động như Bunni bị tổn thất nặng nề do hacker, phản ánh sự tàn phá của việc thiếu ranh giới an ninh đối với sự tồn tại của giao thức.

Ngoài danh sách "chết" rõ ràng, bộ sưu tập "dự án zombie" do RootData công bố đã phơi bày hàng trăm dự án đang ở trạng thái cận kề cái chết. Hầu hết chúng được sinh ra tại điểm chuyển giao chu kỳ 2022-2023, mặc dù chưa tuyên bố phá sản, nhưng dự án đã rơi vào trạng thái không hoạt động, không cập nhật chức năng sản phẩm hoặc hoạt động vận hành trong những năm gần đây.

Trong số đó không thiếu những di sản của câu chuyện metaverse và game (Spatial, GameSwift, v.v.), các giao thức DeFi từng được kỳ vọng nhiều (finance.vote, Set Protocol, AutoFarm, v.v.), cơ sở hạ tầng và nền tảng dành cho nhà phát triển (Reach, Pinknode, Unlock Protocol, v.v.).

Nguồn: RootData

Sự tiến hóa của logic nền tảng ngành: Từ ảo cảnh câu chuyện đến tái cấu trúc giá trị

Nguyên nhân gốc rễ của làn sóng phá sản dự án năm 2025 nằm ở sự xoay chuyển căn bản trong logic kinh doanh nền tảng của ngành.

Lấy lĩnh vực GameFi làm ví dụ, Delphi Digital chỉ ra rằng, năm 2025 ngành này có biểu hiện cực kỳ trì trệ, số tiền huy động được giảm mạnh hơn 55% so với cùng kỳ. Một số sản phẩm sao từng được kỳ vọng nhiều, sau khi ra mắt lại có biểu hiện bình thường, dẫn đến nhiệt huyết thị trường nhanh chóng đóng băng. Dữ liệu cho thấy, quy mô thị trường GameFi từ 237,5 tỷ USD đầu năm co lại xuống còn 90,3 tỷ USD vào cuối năm, giảm hơn 60%.

Tình trạng thảm khốc này tiết lộ sự mong manh về bản chất của mô hình "vừa chơi vừa kiếm tiền (Play-to-earn)" từng thịnh hành trong quá khứ: trong điều kiện thiếu sự bơm vốn tăng thêm bền vững từ bên ngoài, mô hình kinh tế token lạm phát cao không chỉ không thể duy trì mà còn đẩy nhanh sự rời bỏ của người dùng. Mặc dù nhiều dự án cố gắng tìm kiếm một tia hy vọng sống sót bằng cách chuyển hướng sang ứng dụng mini trên Telegram, nhưng do sự đứt gãy hệ sinh thái từ việc kinh doanh chính trên chain ngừng trệ, hầu hết việc di chuyển người dùng đều kết thúc thất bại, khối lượng giao dịch của toàn bộ lĩnh vực này giảm mạnh hơn 70%.

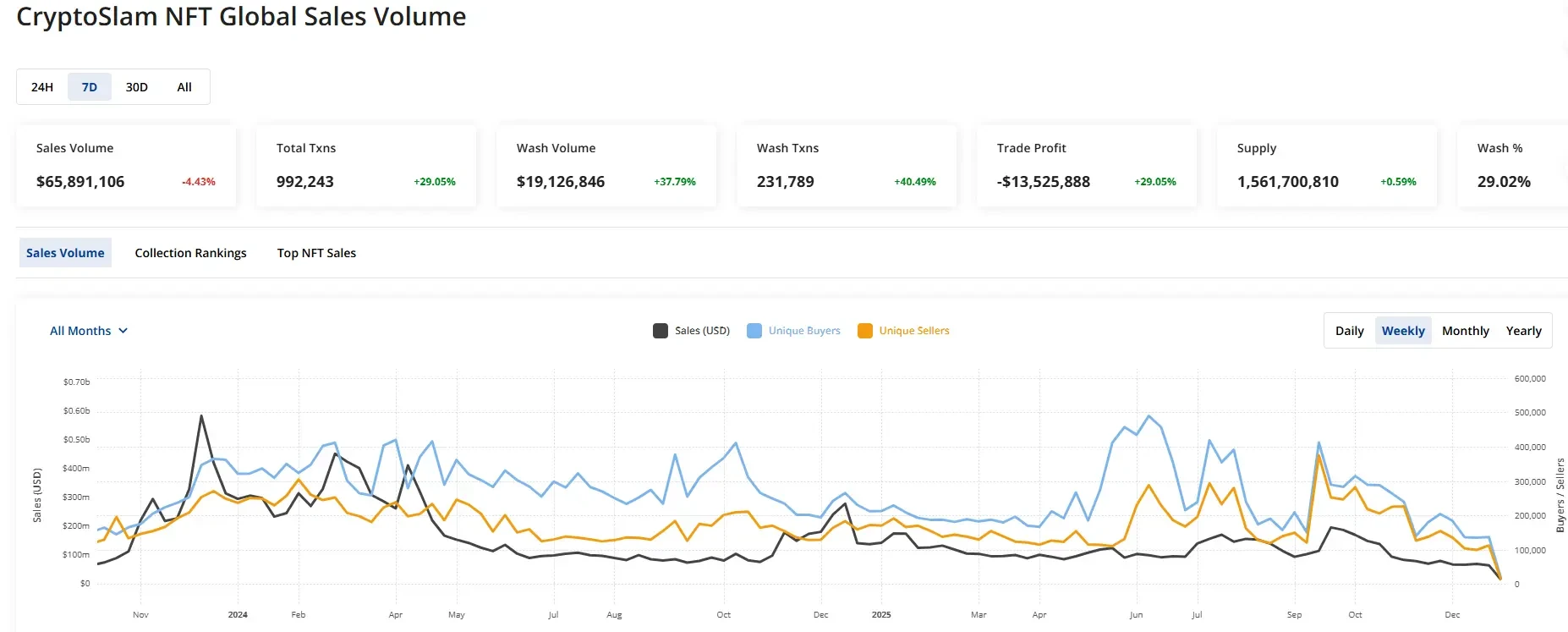

Sự sụp đổ của thị trường NFT còn mang tính cảnh báo hơn. Dữ liệu cho thấy, thị trường NFT đã giảm xuống mức thấp nhất trong năm vào tháng 12, tổng định giá từ 9,2 tỷ USD vào tháng 1 lao dốc xuống còn 2,5 tỷ USD, giảm tới 72%. Đồng thời, mức độ hoạt động của thị trường co lại theo kiểu vách đá, theo dữ liệu từ CryptoSlam, số lượng người bán lần đầu tiên kể từ tháng 4/2021 đã giảm xuống dưới mốc 100.000.

Xét về nguyên nhân, việc thiếu tính hữu dụng đã trở thành điểm chí mạng của NFT. Theo quan sát của Bloomberg, giới tinh hoa trong cộng đồng crypto đã bắt đầu tái cấu trúc phân bổ tài sản, họ chọn chuyển sự chú ý từ nghệ thuật số sang các tài sản khan hiếm vật chất có tính xác định cao hơn.

Thực tế, sự thất bại của GameFi và NFT không phải trong một sớm một chiều. Nhiều dự án GameFi đã có dấu hiệu từ năm 2022, vấn đề mất người dùng và lạm phát gia tăng tốc, trong khi NFT tiếp tục trì trệ sau khi thanh khoản thị trường thứ cấp cạn kiệt, và hiện đã bước vào giai đoạn thanh lọc cuối cùng.

Ngoài ra, lĩnh vực DeFi cũng không tránh khỏi, tổng giá trị bị khóa (TVL) giảm hơn 20% trong cả năm. Một mặt, các cuộc tấn công hacker thường xuyên và với số tiền lớn đã làm lung lay lòng tin của người dùng vào ranh giới an ninh của giao thức; mặt khác, sự cạn kiệt lợi suất dưới sự cạnh tranh của hàng tồn kho khiến một lượng lớn "vốn lưu động" đuổi theo lãi suất cao nhanh chóng chảy ra ngoài.

Nhìn toàn cảnh, cơn đau đẻ năm 2025 chứng minh rằng những dự án "nỗ lực thấp, đòn bẩy cao" đã mất đi môi trường sống. Thị trường crypto đang trải qua một sự chuyển dịch mô hình từ việc được thúc đẩy bởi đầu cơ sang được thúc đẩy bởi giá trị, chỉ có những thực thể có mô hình kinh doanh bền vững mới có thể đứng vững trong trật tự mới.

Sự thất bại của sự bảo đảm từ vốn: Sự sụp đổ tập thể của các dự án sao

Trong làn sóng thanh lọc năm 2025, quy mô huy động vốn lớn và sự bảo đảm từ các tổ chức đỉnh cao đã không trở thành "bến đỗ an toàn" cho các dự án.

Dữ liệu cho thấy, ngay cả những mục tiêu từng được các VC đỉnh cao như a16z, Pantera, Polychain tôn vinh, khi thiếu sức kéo thực tế và khả năng tự tạo máu, vẫn khó tránh khỏi thất bại.

1. Sự lệch pha giữa tầm nhìn và thực tế: Sự thanh lọc của các khoản huy động vốn cao

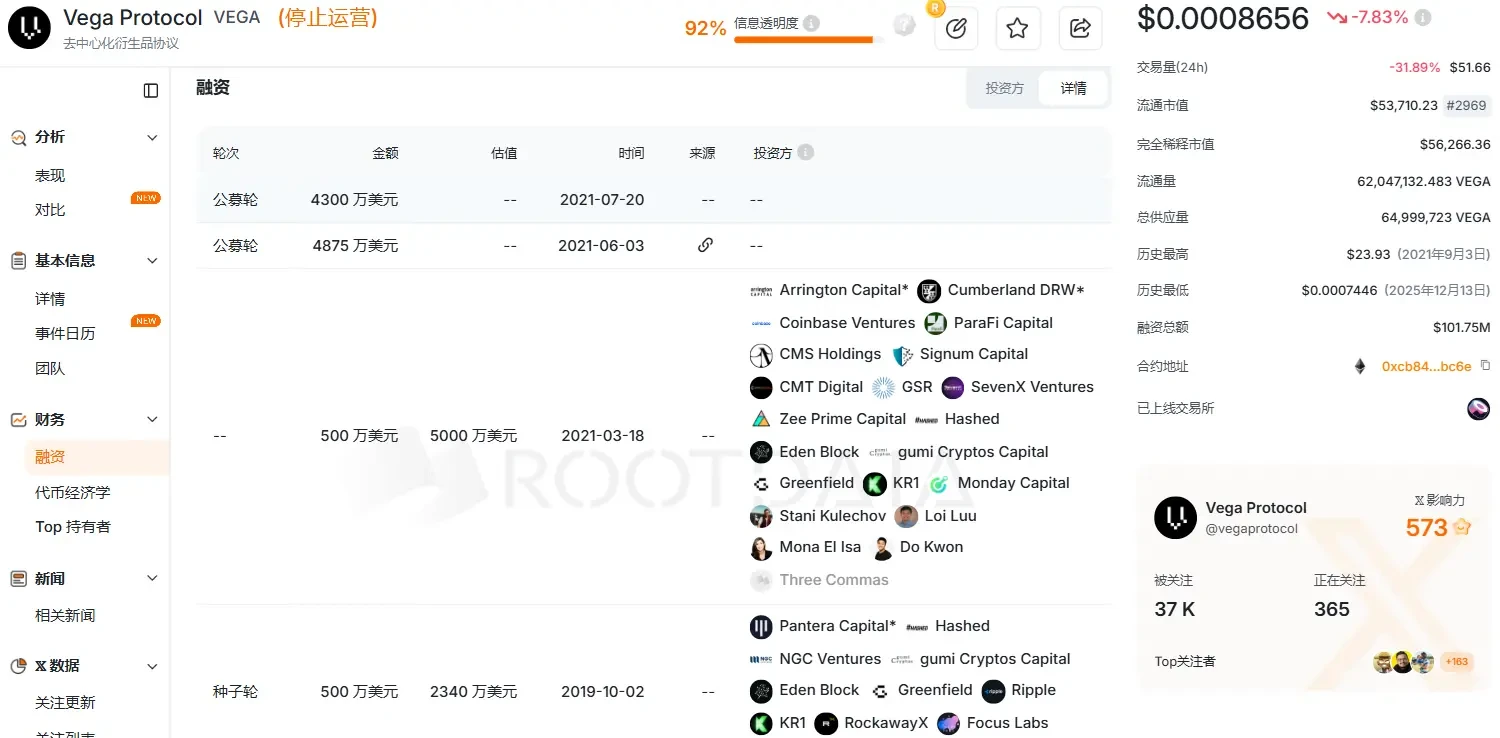

Trong số các dự án "đã chết" đã công khai, dự án Vega Protocol với số tiền huy động được đứng đầu hàng từng dựa vào tầm nhìn về phái sinh phi tập trung, nhận được sự đặt cược tích lũy hơn 100 triệu USD từ 29 nguồn vốn đỉnh cao bao gồm Coinbase Ventures, Ripple. Tuy nhiên, TVL trên mainnet của nó lâu dài chỉ dừng ở mức vài trăm nghìn USD, xa mới bằng các đối thủ như Hyperliquid. Cuối cùng, dưới sự chèn ép kép của việc tăng trưởng người dùng yếu kém và cạn kiệt tài nguyên, dự án này thông qua bỏ phiếu cộng đồng đã đóng cửa mainnet Layer 1, chuyển hướng sang phát triển phần mềm.

2. Bong bóng NFT vỡ: Phản ứng dây chuyền từ sự cạn kiệt thanh khoản

Sự phá sản tập thể trong lĩnh vực NFT lại thể hiện đặc điểm rõ ràng của "sự sụp đổ câu chuyện". Nền tảng NFT âm nhạc Royal (huy động được 71 triệu USD) dù có sự hỗ trợ và bảo đảm từ ngôi sao của a16z, vẫn bị đứt gãy chuỗi vốn do khối lượng giao dịch thị trường thứ cấp giảm 66% và tính hữu dụng không thể đột phá nút cổ chai chính thống. Tương tự, RECUR (huy động được 55 triệu USD) với định giá IP thương hiệu hơn 300 triệu USD và nền tảng lâu đời MakersPlace (huy động được 30 triệu USD), cũng do thị trường bão hòa, doanh thu sụp đổ và mức độ tham gia của người dùng giảm mạnh theo kiểu vách đá mà dần rút khỏi sân khấu.

3. Sự chèn ép lĩnh vực và suy thoái hệ sinh thái: Hồi kết của câu chuyện công nghệ

Trong lĩnh vực cơ sở hạ tầng, sự thịnh suy của hệ sinh thái trực tiếp quyết định sự sống chết của dự án. CLV (Clover Finance) sau khi nh