Nỗ lực duy nhất của BitMine nhằm vực dậy thị trường: Công ty có thể trụ được bao lâu sau khi giá cổ phiếu giảm mạnh 80%?

- 核心观点:BitMine能否持续买入ETH成市场焦点。

- 关键要素:

- BitMine持仓356万ETH,浮亏30亿美元。

- ETF净流出,质押收益降至2.9%。

- 机构态度分裂,ARK加仓而Thiel减持。

- 市场影响:考验以太坊价格支撑与市场信心。

- 时效性标注:短期影响

Tác giả gốc: Zhou, ChainCatcher

Thị trường tiền điện tử tiếp tục suy thoái, với giá Ethereum giảm gần 40% so với mức đỉnh kể từ tháng 11, và các quỹ ETF liên tục chứng kiến dòng vốn rút ròng. Trong bối cảnh suy thoái mang tính hệ thống này, BitMine, công ty quản lý quỹ Ethereum lớn nhất, đã trở thành tâm điểm chú ý. Quỹ Founders Fund của Peter Thiel đã giảm một nửa lượng nắm giữ BMNR, trong khi ARK Invest của Cathie Wood và JPMorgan Chase đã chọn tăng vị thế của mình để chống lại xu hướng này.

Thái độ phân cực của giới đầu tư đã đặt "phép thuật giả kim 5%" của BitMine vào thế khó: 3,56 triệu ETH, 3 tỷ khoản lỗ chưa thực hiện, và mNAV giảm mạnh xuống còn 0,8. Là một trong những thành trì cuối cùng của việc mua Ethereum, BitMine có thể tiếp tục mua trong bao lâu? Liệu có sự chênh lệch giá trị không? Sau khi bánh đà DAT bị đình trệ, ai sẽ tiếp quản ETH?

1. BitMine 5% Alchemy: Số tiền này có thể dùng được trong bao lâu?

BitMine, công ty quản lý quỹ tiền điện tử lớn thứ hai sau MicroStrategy, đã lên kế hoạch mua token tương đương 5% tổng nguồn cung Ethereum trong tương lai. Vào ngày 17 tháng 11, BitMine thông báo rằng lượng Ethereum nắm giữ của họ đã đạt 3,56 triệu, chiếm gần 3% nguồn cung lưu hành , đạt hơn một nửa mục tiêu dài hạn là 6 triệu. Ngoài ra, công ty hiện đang nắm giữ khoảng 11,8 tỷ đô la tài sản tiền điện tử và tiền mặt, bao gồm 192 Bitcoin, 607 triệu đô la tiền mặt không được thế chấp và 13,7 triệu cổ phiếu của Eightco Holdings .

Kể từ khi ra mắt chương trình tích trữ tiền điện tử quy mô lớn vào tháng 7, BitMine đã trở thành tâm điểm chú ý của thị trường. Trong thời gian đó, giá cổ phiếu của công ty tăng cùng với giá Ethereum, và câu chuyện "tăng vốn hóa thị trường thông qua tiền điện tử" được các nhà đầu tư coi là một mô hình mới trong lĩnh vực tiền điện tử.

Tuy nhiên, khi thị trường hạ nhiệt và thanh khoản thắt chặt, tâm lý thị trường bắt đầu đảo ngược. Giá Ethereum giảm khiến nhịp độ mua mạnh mẽ của BitMine dường như càng thêm rủi ro; dựa trên giá mua trung bình là 4.009 đô la, khoản lỗ chưa thực hiện của BitMine đang lên tới gần 3 tỷ đô la . Mặc dù Chủ tịch Tom Lee liên tục bày tỏ quan điểm lạc quan về Ethereum và tuyên bố sẽ tiếp tục mua vào ở các mức giá thấp hơn, nhưng tâm lý nhà đầu tư đã chuyển từ "có thể mua thêm bao nhiêu" sang "điều này có thể duy trì được bao lâu?".

BitMine hiện có dự trữ tiền mặt khoảng 607 triệu đô la, với nguồn tài trợ chủ yếu đến từ hai nguồn.

Đầu tiên là doanh thu từ tài sản tiền điện tử . BitMine tạo ra dòng tiền ngắn hạn thông qua các dịch vụ khai thác Bitcoin và tư vấn, đồng thời theo đuổi lợi nhuận dài hạn thông qua việc staking Ethereum. Công ty tuyên bố rằng lượng ETH nắm giữ sẽ được staking, tạo ra khoảng 400 triệu đô la lợi nhuận ròng.

Thứ hai, có thị trường tài chính thứ cấp . Công ty đã triển khai chương trình bán cổ phiếu ATM (Available-to-Money), một cơ chế cho phép công ty bán cổ phiếu mới bất cứ lúc nào để huy động tiền mặt mà không cần đặt trước giá hoặc quy mô. Cho đến nay, công ty đã phát hành hàng trăm triệu đô la cổ phiếu và thu hút đầu tư từ nhiều nhà đầu tư tổ chức, bao gồm các công ty nổi tiếng như ARK, JPMorgan Chase và Fidelity. Tom Lee tuyên bố rằng khi các tổ chức mua số lượng lớn BMNR, số tiền này sẽ được sử dụng để mua ETH.

Bằng cách tích lũy ETH và tạo ra doanh thu, BitMine đang cố gắng định hình lại logic phân bổ vốn của công ty, nhưng những thay đổi trong môi trường thị trường đang làm suy yếu tính ổn định của mô hình này.

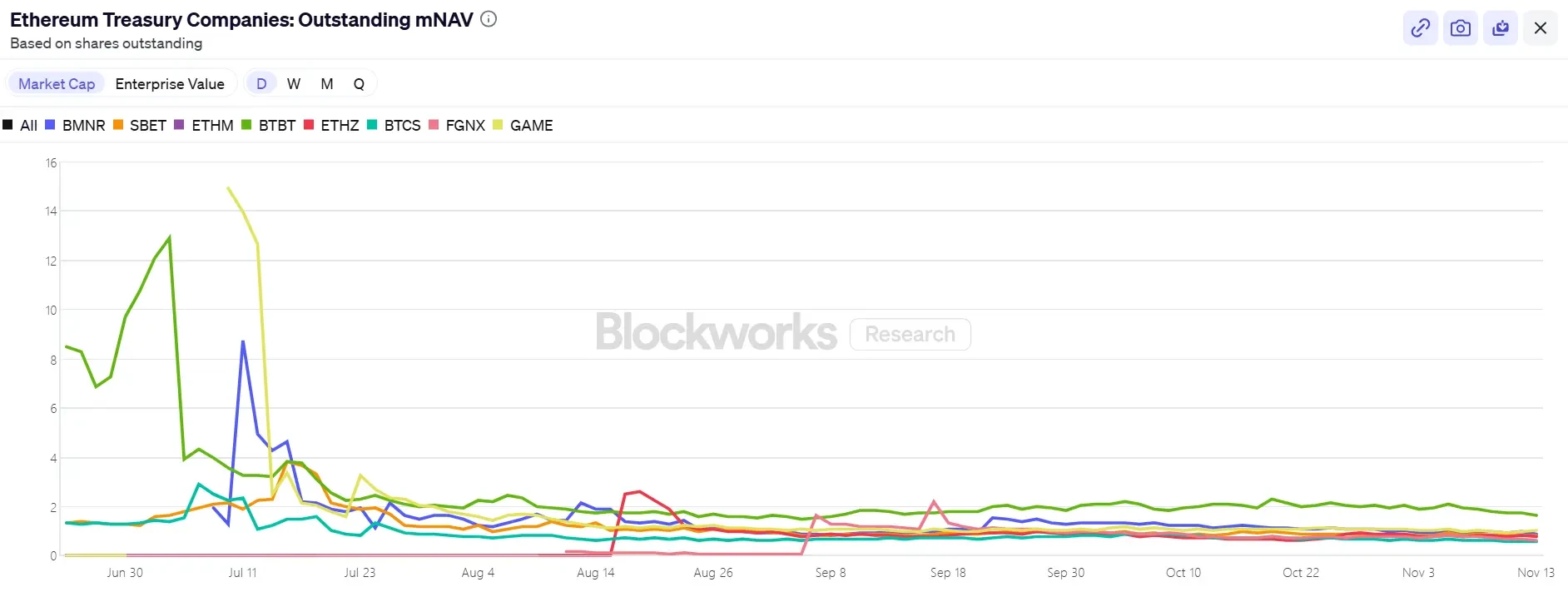

Về giá cổ phiếu, BitMine (BMNR) đang chịu một số áp lực, giảm khoảng 80% so với mức đỉnh hồi tháng 7. Vốn hóa thị trường hiện tại của công ty là khoảng 9,2 tỷ đô la, thấp hơn giá trị nắm giữ ETH là 10,6 tỷ đô la (dựa trên giá ETH ở mức 3.000 đô la). Giá trị tài sản ròng (mNAV) đã giảm xuống còn 0,86 , phản ánh mối lo ngại của thị trường về khoản lỗ chưa thực hiện của công ty và tính bền vững của nguồn vốn.

II. Giọt nước tràn ly đối với giá ETH: Ba yếu tố dễ thấy góp phần làm gia tăng khoảng cách về sức mua và làm giảm hoạt động staking.

Xét về góc độ vĩ mô, Cục Dự trữ Liên bang đã đưa ra những tín hiệu tích cực, làm giảm khả năng cắt giảm lãi suất vào tháng 12. Thị trường tiền điện tử nói chung đang yếu và khẩu vị rủi ro đã giảm đáng kể.

Hiện tại, giá ETH đã giảm xuống còn 3.000 đô la, giảm hơn 30% so với mức cao nhất hồi tháng 8 là 4.900 đô la. Đợt điều chỉnh này đã đưa thị trường trở lại với một câu hỏi then chốt: nếu mức hỗ trợ giá trước đây đến từ việc các công ty và tổ chức tài chính tăng lượng nắm giữ, thì ai sẽ tiếp quản việc mua vào khi lực mua đã lắng xuống?

Trong số các lực lượng thị trường hữu hình, ba kênh mua chính—ETF, công ty kho bạc và quỹ trên chuỗi—đang cho thấy sự phân kỳ theo nhiều hướng khác nhau.

Đầu tiên, xu hướng dòng vốn đổ vào các ETF liên quan đến Ethereum đã chậm lại đáng kể . Hiện tại, tổng số ETH nắm giữ của các ETF này là khoảng 6,3586 triệu ETH, chiếm 5,25% tổng nguồn cung. Theo dữ liệu của SoSoValue, tính đến giữa tháng 11, tổng tài sản ròng của các ETF giao ngay Ethereum là khoảng 18,76 tỷ đô la. Trong tháng này, dòng vốn chảy ra ròng đã vượt đáng kể dòng vốn chảy vào, với dòng vốn chảy ra hàng ngày lên tới 180 triệu đô la. So với giai đoạn dòng vốn chảy vào ròng liên tục từ tháng 7 đến tháng 8, đường cong tài trợ đã chuyển từ xu hướng tăng ổn định sang xu hướng giảm dao động.

Sự sụt giảm này không chỉ làm suy yếu tiềm năng của những người mua lớn mà còn phản ánh rằng niềm tin của thị trường vẫn chưa hoàn toàn phục hồi sau cú sụp đổ. Các nhà đầu tư ETF thường đại diện cho các quỹ phân bổ trung và dài hạn, và việc họ rút lui đồng nghĩa với việc nhu cầu Ethereum từ các kênh tài chính truyền thống đang chậm lại. Khi các ETF không còn tạo ra động lực tăng giá, chúng có thể khuếch đại sự biến động trong ngắn hạn.

Thứ hai, lĩnh vực Kho bạc Tài sản Kỹ thuật số (DAT) cũng đã bước vào giai đoạn phân hóa . Hiện tại, tổng dự trữ chiến lược Ethereum của DAT là 6,2393 triệu ETH, chiếm 5,15% tổng nguồn cung. Tốc độ tích lũy đã chậm lại đáng kể trong những tháng gần đây, khi BitMine gần như trở thành đơn vị duy nhất vẫn thực hiện các giao dịch mua quy mô lớn. Trong tuần qua, BitMine đã mua thêm 67.021 ETH, tiếp tục chiến lược mua khi giá giảm. SharpLink, sau khi mua 19.300 ETH vào ngày 18 tháng 10, đã không thực hiện thêm bất kỳ giao dịch mua nào nữa, với tổng chi phí khoảng 3.609 đô la, và hiện cũng đang chịu lỗ trên giấy tờ.

Ngược lại, một số công ty tài chính vừa và nhỏ đang buộc phải thu hẹp quy mô. ETHZilla đã bán khoảng 40.000 ETH vào cuối tháng 10 để mua lại cổ phiếu, cố gắng thu hẹp mức chiết khấu và ổn định giá cổ phiếu bằng cách bán một phần ETH của mình.

Sự phân kỳ này cho thấy lĩnh vực tài chính đang chuyển dịch từ mở rộng quy mô sang điều chỉnh cơ cấu. Các công ty hàng đầu vẫn có thể duy trì sức mua nhờ nguồn vốn và sự tự tin, trong khi các doanh nghiệp vừa và nhỏ đang phải đối mặt với những hạn chế về thanh khoản và áp lực trả nợ. Thị trường đang chuyển hướng từ mua vào gia tăng trên diện rộng sang một vài "sói đơn độc" vẫn sở hữu lợi thế về vốn.

Ở cấp độ on-chain , các quỹ ngắn hạn vẫn bị chi phối bởi các cá voi và các địa chỉ giao dịch tần suất cao, nhưng chúng không phải là lực lượng hỗ trợ giá. Việc thanh lý gần đây của một số nhà đầu tư ETH dài hạn đã phần nào làm giảm niềm tin giao dịch. Theo dữ liệu của Coinglass, tổng số hợp đồng mở (open interest) của các hợp đồng ETH đã giảm gần một nửa kể từ mức cao nhất vào tháng 8, và các quỹ đòn bẩy đang nhanh chóng thu hẹp, cho thấy sự suy giảm đồng thời của thanh khoản và cơn sốt đầu cơ.

Hơn nữa, các địa chỉ ví Ethereum ICO đã không hoạt động trong hơn 10 năm gần đây đã được kích hoạt và bắt đầu chuyển tiền ra ngoài. Dữ liệu từ Glassnode cho thấy những người nắm giữ dài hạn (những địa chỉ đã nắm giữ hơn 155 ngày) hiện đang bán khoảng 45.000 ETH mỗi ngày, tương đương khoảng 140 triệu đô la . Đây là mức bán cao nhất kể từ năm 2021, cho thấy đà tăng giá đang suy yếu.

Nhà đồng sáng lập BitMEX, Arthur Hayes, gần đây đã viết rằng mặc dù dòng vốn ETF và mua DAT đã giúp Bitcoin tăng giá kể từ ngày 9 tháng 4 do thanh khoản đô la giảm, nhưng đà tăng này đã kết thúc. Nền tảng không đủ rộng để khuyến khích các nhà đầu tư tổ chức tiếp tục mua ETF, và hầu hết các DAT đang được giao dịch ở mức chiết khấu so với NAV hiện tại, khiến các nhà đầu tư tránh xa các chứng khoán phái sinh này.

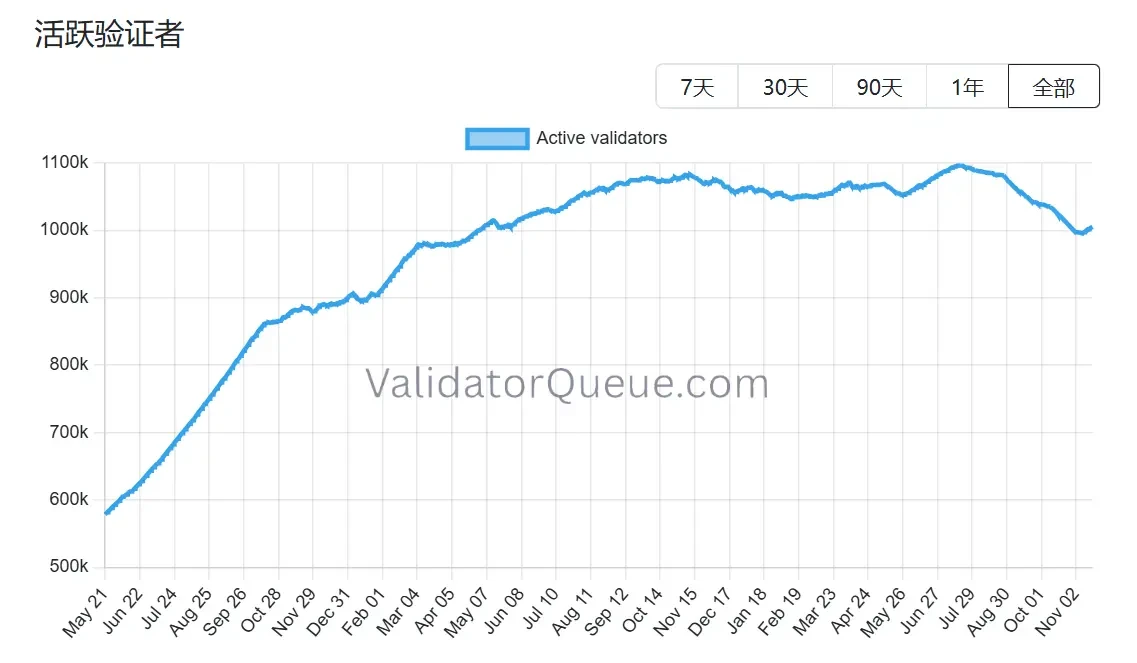

Ethereum cũng đang trải qua sự sụt giảm tương tự, đặc biệt là khi hệ sinh thái staking của nó đang dần thu hẹp . Dữ liệu Beaconchain cho thấy số lượng người xác thực hoạt động hàng ngày của Ethereum đã giảm khoảng 10% kể từ tháng 7, đạt mức thấp nhất kể từ tháng 4 năm 2024. Đây là lần đầu tiên mức giảm đáng kể như vậy xảy ra kể từ khi mạng lưới chuyển từ cơ chế đồng thuận Proof-of-Work (PoW) sang Proof-of-Stake (PoS) vào tháng 9 năm 2022.

Sự suy giảm này chủ yếu là do hai yếu tố:

Sự suy giảm này chủ yếu là do hai yếu tố:

Đầu tiên, sự tăng vọt về giá của Ethereum trong năm nay đã dẫn đến số lượng người xác thực rời khỏi hàng đợi chưa từng có, khiến các nhà điều hành staking phải vội vàng hủy staking để bán và kiếm lời.

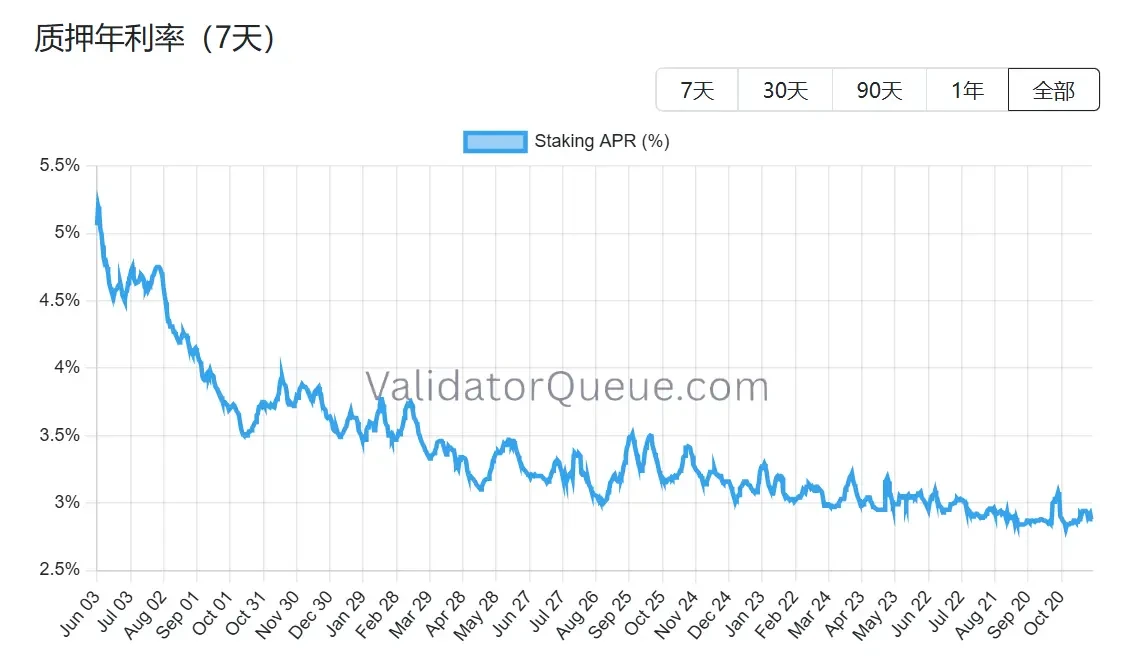

Thứ hai, lợi suất staking giảm và chi phí vay tăng đã khiến việc staking đòn bẩy không còn sinh lời. Hiện tại, lợi suất staking hàng năm của Ethereum là khoảng 2,9% APR, thấp hơn nhiều so với mức cao nhất mọi thời đại là 8,6% đạt được vào tháng 5 năm 2023.

Với cả ba kênh mua chính đều chịu áp lực và hệ sinh thái staking đang suy thoái, mức hỗ trợ giá của Ethereum sẽ phải đối mặt với một bài kiểm tra mang tính cấu trúc trong giai đoạn tiếp theo. Mặc dù BitMine vẫn đang được mua vào, nhưng nó gần như đang phải chiến đấu một mình. Nếu ngay cả BitMine, trụ cột cuối cùng, cũng không thể bị mua vào, thị trường sẽ mất nhiều hơn là một cổ phiếu hay một làn sóng vốn; nó có thể mất đi nền tảng cốt lõi của toàn bộ câu chuyện Ethereum.

III. BitMine có bị mất cân bằng giá trị không?

Sau khi thảo luận về chuỗi tài trợ và sự sụt giảm của nhu cầu mua, một câu hỏi cơ bản hơn được đặt ra: Liệu câu chuyện về BitMine đã thực sự kết thúc? Mức giá thị trường hiện tại rõ ràng chưa phản ánh đầy đủ những khác biệt về cấu trúc của nó.

So với cách tiếp cận của MicroStrategy, BitMine đã chọn một chiến lược hoàn toàn khác ngay từ đầu. MicroStrategy chủ yếu dựa vào việc huy động vốn trên thị trường thứ cấp thông qua trái phiếu chuyển đổi và cổ phiếu ưu đãi, gánh chịu hàng trăm triệu đô la gánh nặng lãi suất hàng năm, và lợi nhuận của công ty phụ thuộc vào sự tăng giá đơn phương của Bitcoin. Mặc dù BitMine đã pha loãng vốn chủ sở hữu thông qua việc phát hành cổ phiếu mới, nhưng công ty hầu như không có nợ chịu lãi. Đồng thời, lượng ETH nắm giữ của công ty đóng góp khoảng 400-500 triệu đô la vào thu nhập staking hàng năm. Dòng tiền này tương đối ổn định và mối tương quan của nó với biến động giá thấp hơn nhiều so với chi phí nợ của Strategy.

Quan trọng hơn, lợi nhuận này chưa phải là kết thúc. Là một trong những tổ chức nắm giữ ETH lớn nhất thế giới, BitMine có thể sử dụng ETH đã staking để restaking (kiếm thêm 1-2%), vận hành cơ sở hạ tầng node, khóa lợi nhuận cố định thông qua token hóa lợi suất (chẳng hạn như lợi nhuận nhất định khoảng 3,5%), và thậm chí phát hành trái phiếu có cấu trúc ETH cấp độ tổ chức - những hoạt động mà lượng BTC nắm giữ của MicroStrategy không thể thực hiện được.

Tuy nhiên, BitMine (BMNR) hiện đang giao dịch ở mức chiết khấu khoảng 13% so với lượng ETH nắm giữ trên thị trường chứng khoán Mỹ. Mặc dù mức chiết khấu này không phải là mức chiết khấu lớn nhất trong ngành DAT, nhưng vẫn thấp hơn đáng kể so với mức giá trung bình lịch sử của các tài sản tương tự. Tâm lý bi quan khuếch đại tác động trực quan của các khoản lỗ chưa thực hiện, phần nào che khuất giá trị của các vùng đệm lợi suất và quyền chọn hệ sinh thái.

Các hành động gần đây của các tổ chức dường như đã nắm bắt được sự khác biệt này. Vào ngày 6 tháng 11, ARK Invest đã mua thêm 215.000 cổ phiếu (8,06 triệu đô la); JPMorgan Chase nắm giữ 1,97 triệu cổ phiếu vào cuối quý 3. Đây không phải là hành động bắt đáy mù quáng, mà dựa trên đánh giá về tăng trưởng kép dài hạn của hệ sinh thái ETH. Một khi giá Ethereum ổn định hoặc phục hồi vừa phải, sự ổn định tương đối của lợi nhuận có thể khiến con đường phục hồi mNAV của BitMine trở nên khó khăn hơn so với các quỹ chỉ sử dụng đòn bẩy.

Liệu sự chênh lệch giá trị có thực sự tồn tại hay không đã rõ ràng; câu hỏi còn lại là khi nào thị trường sẽ sẵn sàng trả giá cho sự khan hiếm. Mức chiết khấu hiện tại vừa là rủi ro vừa là điểm khởi đầu của sự phân kỳ. Như Tom Lee đã nói, những khó khăn trong quá trình tăng trưởng chỉ là ngắn hạn và sẽ không làm thay đổi siêu chu kỳ ETH. Tất nhiên, điều này cũng có thể không thay đổi vai trò cốt lõi của BitMine trong chu kỳ này.