Triển vọng Crypto2026

- 核心观点:2026年加密市场将完成机构化与规则化转型。

- 关键要素:

- 监管制度化,释放超万亿机构资金。

- 比特币成为全球非主权储备资产。

- 稳定币演变为全球数字现金层。

- 市场影响:市场波动趋缓,竞争转向垂直领域专业化。

- 时效性标注:长期影响。

I. Mười dự đoán hàng đầu cho năm 2026

1. Thể chế hóa quy định và sự đổ vào của hàng nghìn tỷ nhân dân tệ vào các quỹ.

Với việc ban hành luật GENIUS và CLARITY của Mỹ, ngành công nghiệp tiền điện tử sẽ chuyển đổi từ thời kỳ hoàng kim do thực thi pháp luật chi phối sang thời kỳ hoàng kim do quy tắc chi phối. Sự thay đổi này sẽ mở khóa hàng nghìn tỷ đô la vốn đầu tư từ các tổ chức, thúc đẩy các ngân hàng phát hành stablecoin và RWA tuân thủ quy định trên quy mô lớn trên các blockchain công khai, dẫn đến sự tăng trưởng bùng nổ 100% về quy mô lưu ký tài sản tiền điện tử so với năm 2025.

2. Bitcoin trở thành tài sản dự trữ chiến lược toàn cầu.

Bitcoin sẽ chính thức rũ bỏ mác đầu cơ, với độ biến động giảm xuống mức của chỉ số S&P 500, trở thành một tài sản dự trữ phi quốc gia toàn cầu. Dự kiến ít nhất năm quốc gia sẽ đưa nó vào kho bạc quốc gia của mình, và lượng nắm giữ của các tổ chức sẽ chiếm hơn 15% tổng nguồn cung lưu hành, biến nó thành một điểm tựa an toàn kỹ thuật số không thể thiếu trên bảng cân đối kế toán của các doanh nghiệp toàn cầu.

3. Stablecoin chiếm ưu thế trong thị trường tiền kỹ thuật số toàn cầu.

Khối lượng giao dịch hàng năm của stablecoin dự kiến sẽ vượt qua khối lượng xử lý hàng năm của Visa, biến nó trở thành mạng lưới thanh toán bù trừ 24/7 lớn nhất thế giới. Được hưởng lợi từ các quy định thuận lợi, stablecoin sinh lãi sẽ được tích hợp chặt chẽ với các khoản tiền gửi được mã hóa, trở thành giao diện tiền tệ pháp định của kỷ nguyên Web3 và cung cấp cho người dùng toàn cầu một kênh tài chính toàn diện được neo vào lợi suất trái phiếu kho bạc Mỹ.

4. Sự tăng trưởng vượt bậc và các giao dịch toàn bộ tài sản của RWA

Thị trường tài sản thực tế được mã hóa (RWA) dự kiến sẽ vượt mốc 500 tỷ đô la, với 2% trái phiếu kho bạc Mỹ toàn cầu đang lưu hành thông qua các chuỗi khối công khai. Các sàn giao dịch tiền điện tử sẽ phát triển thành các trung tâm đa tài sản, cho phép người dùng chuyển đổi liền mạch giữa tiền điện tử, cổ phiếu và trái phiếu trong một nhóm thanh khoản thống nhất, đạt được sự phân bổ tài sản và thanh khoản xuyên thị trường gần như tức thời.

5. Sự ra đời của một "siêu ứng dụng tài chính" đa năng

Thị trường sẽ chứng kiến nhiều siêu ứng dụng Web3 với hơn 100 triệu người dùng, tích hợp giao dịch giao ngay, meme, RWA và chứng khoán truyền thống dưới một tài khoản thống nhất tuân thủ quy định. Các ứng dụng này sẽ hoàn toàn thu hẹp khoảng cách giữa môi trường trên chuỗi và ngoài chuỗi, loại bỏ nhu cầu người dùng phải hiểu về khóa riêng tư hoặc phí gas. Điều này sẽ cho phép cơ sở người dùng Web3 vượt quá 20% dân số internet toàn cầu, tạo điều kiện cho việc ứng dụng quy mô lớn và liền mạch.

6. Đánh giá lại giá trị vốn trong kỷ nguyên DATs 2.0

Các công ty tài chính tài sản kỹ thuật số (DAT) sẽ phát triển từ việc nắm giữ token một cách thụ động sang hoạt động chủ động như các ngân hàng trên chuỗi, thu lợi nhuận vượt trội thông qua việc đặt cọc và tái đặt cọc. Định giá của các công ty này sẽ chuyển từ giá trị tài sản ròng sang mô hình dòng tiền chiết khấu (DCF), với tỷ suất lợi nhuận dòng tiền hàng năm dự kiến sẽ duy trì ổn định trên 8%.

7. Đa dạng hóa ETF và sự biến mất của các ngưỡng đầu tư

Các quỹ ETF giao ngay sẽ chứng kiến sự gia tăng mạnh mẽ về mức độ chấp nhận, chuyển từ các sản phẩm chỉ tập trung vào một loại tiền tệ duy nhất sang các quỹ ETF chỉ số theo chiến lược và theo chủ đề. Hơn 50 sản phẩm bao gồm danh mục đầu tư altcoin, AI + DePIN và các chủ đề khác sẽ được ra mắt. Các quỹ ETF tiền điện tử sẽ chiếm hơn 5% tổng tài sản ETF giao dịch trên toàn cầu, loại bỏ hiệu quả rào cản cuối cùng đối với các quỹ hưu trí truyền thống và nhà đầu tư cá nhân tham gia vào lĩnh vực mới nổi này.

8. Thị trường dự đoán đang dần chuyển mình thành các trung tâm định giá rủi ro.

Thị trường dự đoán sẽ phát triển từ một công cụ lý thuyết trò chơi bản địa thành một cơ sở hạ tầng định giá rủi ro toàn cầu. Thông qua định giá xác suất kết hợp với các cơ chế trò chơi tài chính, nó sẽ trở thành một chỉ báo chính xác hơn về kỳ vọng tập thể so với các cuộc thăm dò truyền thống, và độ chính xác của nó trong việc dự đoán các sự kiện kinh tế vĩ mô sẽ tiếp tục vượt trội so với các thể chế truyền thống.

9. Việc triển khai rộng rãi nền kinh tế thông minh dựa trên trí tuệ nhân tạo.

Bằng cách tận dụng các giao thức như x402, các tác nhân AI sẽ có ví độc lập và tự động khởi tạo giao dịch, với hơn 30% tương tác trên chuỗi được thực hiện bởi AI. Mô hình máy-máy này hỗ trợ thanh toán với mức giá thấp tới 0,001 đô la mỗi giao dịch, giải quyết hoàn toàn các thách thức thanh toán thời gian thực về cho thuê sức mạnh tính toán và thu thập dữ liệu, đánh dấu sự đồng bộ hóa chính thức giữa dòng giá trị trên chuỗi và dòng thông tin.

10. Phân hóa tiện ích theo chiều dọc trong lĩnh vực blockchain công cộng

Cuộc cạnh tranh giữa các blockchain công khai sẽ chuyển từ việc chỉ tập trung vào hiệu năng sang một môi trường chuyên nghiệp dựa trên nhu cầu. Ethereum sẽ chiếm hơn 40% thị phần trong các lớp thanh toán và bảo mật cấp độ tổ chức; các chuỗi hiệu năng cao như Solana sẽ hỗ trợ các tương tác xã hội và thanh toán; và các chuỗi chuyên biệt khác sẽ tập trung vào sức mạnh tính toán AI và DePIN, tạo thành một vòng cạnh tranh khác biệt.

II. Tổng quan và dự báo kinh tế vĩ mô

Triển vọng kinh tế vĩ mô toàn cầu năm 2025 được đặc trưng bởi tính phức tạp cao và sự tương tác phức tạp của nhiều biến số. Chủ đề cốt lõi vẫn là sự cân bằng động giữa tính dai dẳng của lạm phát, khả năng phục hồi tăng trưởng kinh tế và sự ổn định tài chính trong môi trường lãi suất cao.

Lập trường chính sách của Cục Dự trữ Liên bang (Fed) là cực kỳ kiềm chế trong bối cảnh chu kỳ cắt giảm lãi suất. Trong khi hỗ trợ nền kinh tế thông qua các đợt cắt giảm lãi suất nhỏ và làm chậm quá trình thu hẹp bảng cân đối kế toán (nghiêng về lập trường ôn hòa), tốc độ cắt giảm lãi suất chậm hơn so với kỳ vọng của thị trường do các yếu tố như sự thay đổi theo hướng diều hâu trong các thành viên bỏ phiếu, sự phục hồi của kỳ vọng lạm phát và sự can thiệp từ các chính sách thuế quan. Điều này thể hiện một lập trường vững chắc và thận trọng, cho thấy sự sẵn sàng tạm dừng cắt giảm lãi suất bất cứ lúc nào để kiềm chế lạm phát. Fed luôn nhấn mạnh nguyên tắc dựa trên dữ liệu trong các cuộc họp và thông báo chính sách của mình, đặc biệt chú ý đến chỉ số giá tiêu dùng cá nhân (PCE) cốt lõi, lạm phát dịch vụ và sự khan hiếm lao động trên thị trường.

Đầu năm, lãi suất mục tiêu quỹ liên bang vẫn nằm trong phạm vi hạn chế, và Cục Dự trữ Liên bang (Fed) liên tục nhấn mạnh rằng họ sẽ không dễ dàng nới lỏng chính sách cho đến khi lạm phát được "kiềm chế bền vững". Bước vào nửa cuối năm, với sự thu hẹp khoảng cách thị trường lao động và sự chậm lại mang tính cấu trúc trong đà tăng trưởng kinh tế, trọng tâm chính sách của Fed đã chuyển từ chỉ chống lạm phát sang một cách tiếp cận cân bằng đối với nhiệm vụ kép của mình. Mặc dù lạm phát lõi vẫn dai dẳng do những gián đoạn trong chính sách thương mại toàn cầu, Fed, trong bối cảnh lãi suất thực cao đáng kể, đã bắt đầu quá trình cắt giảm lãi suất dần dần để ngăn chặn sự suy thoái kinh tế bất ngờ. Động thái này không báo hiệu sự trở lại kỷ nguyên lãi suất thấp, mà là một sự điều chỉnh tùy ý đối với việc thắt chặt quá mức trong khi vẫn đảm bảo rằng lạm phát không tăng trở lại; nhìn chung, chính sách vẫn nằm trong "phạm vi hạn chế" tương đối chặt chẽ.

Năm 2025, lạm phát của Mỹ dự kiến sẽ rơi vào tình trạng "giảm không đối xứng". Một mặt, lạm phát hàng hóa cốt lõi sẽ tiếp tục giảm do sự dư thừa trong chuỗi cung ứng và nhu cầu toàn cầu chậm lại, bù đắp một phần áp lực giá cả. Mặt khác, lạm phát ngành dịch vụ sẽ cho thấy khả năng giảm mạnh do sự truyền dẫn chậm của giá thuê nhà và sự cứng nhắc về chi phí cấu trúc của các ngành thâm dụng lao động. Bước vào nửa cuối năm, kỳ vọng thị trường gia tăng về một vòng áp thuế thương mại mới và các chính sách tài khóa mở rộng sẽ làm tăng đáng kể rủi ro lạm phát kép. Mô hình lạm phát này sẽ khiến chỉ số CPI cốt lõi ổn định ở mức khoảng 2,7%, buộc Cục Dự trữ Liên bang phải duy trì cách tiếp cận chậm và dần dần đối với việc cắt giảm lãi suất, đảm bảo rằng kỳ vọng lạm phát không bị kìm hãm bởi việc duy trì phạm vi lãi suất hạn chế.

So với sự suy giảm chậm chạp của lạm phát, thị trường lao động cho thấy sự suy yếu rõ rệt hơn trong nửa cuối năm 2025. Tỷ lệ thất nghiệp đã tăng đều đặn từ mức thấp nhất vào đầu năm lên 4,6%, đạt mức cao nhất kể từ năm 2021, cho thấy sự giảm bớt đáng kể tình trạng thiếu hụt lao động nghiêm trọng trong thời kỳ hậu đại dịch. Mặc dù dữ liệu việc làm phi nông nghiệp vẫn tích cực, nhưng cơ cấu nội bộ đã trở nên phân hóa nghiêm trọng, với đà tuyển dụng trong các lĩnh vực sản xuất và tài chính nhạy cảm với lãi suất gần như trì trệ. Áp lực phòng thủ về phía việc làm đang thay thế nhu cầu bảo vệ chống lạm phát, trở thành biến số cận biên quyết định thúc đẩy Cục Dự trữ Liên bang bắt đầu cắt giảm lãi suất theo từng giai đoạn vào cuối năm.

Nguồn dữ liệu: Cục Phân tích Kinh tế Hoa Kỳ; Cục Thống kê Lao động Hoa Kỳ; Cục Điều tra Dân số Hoa Kỳ thông qua FRED®

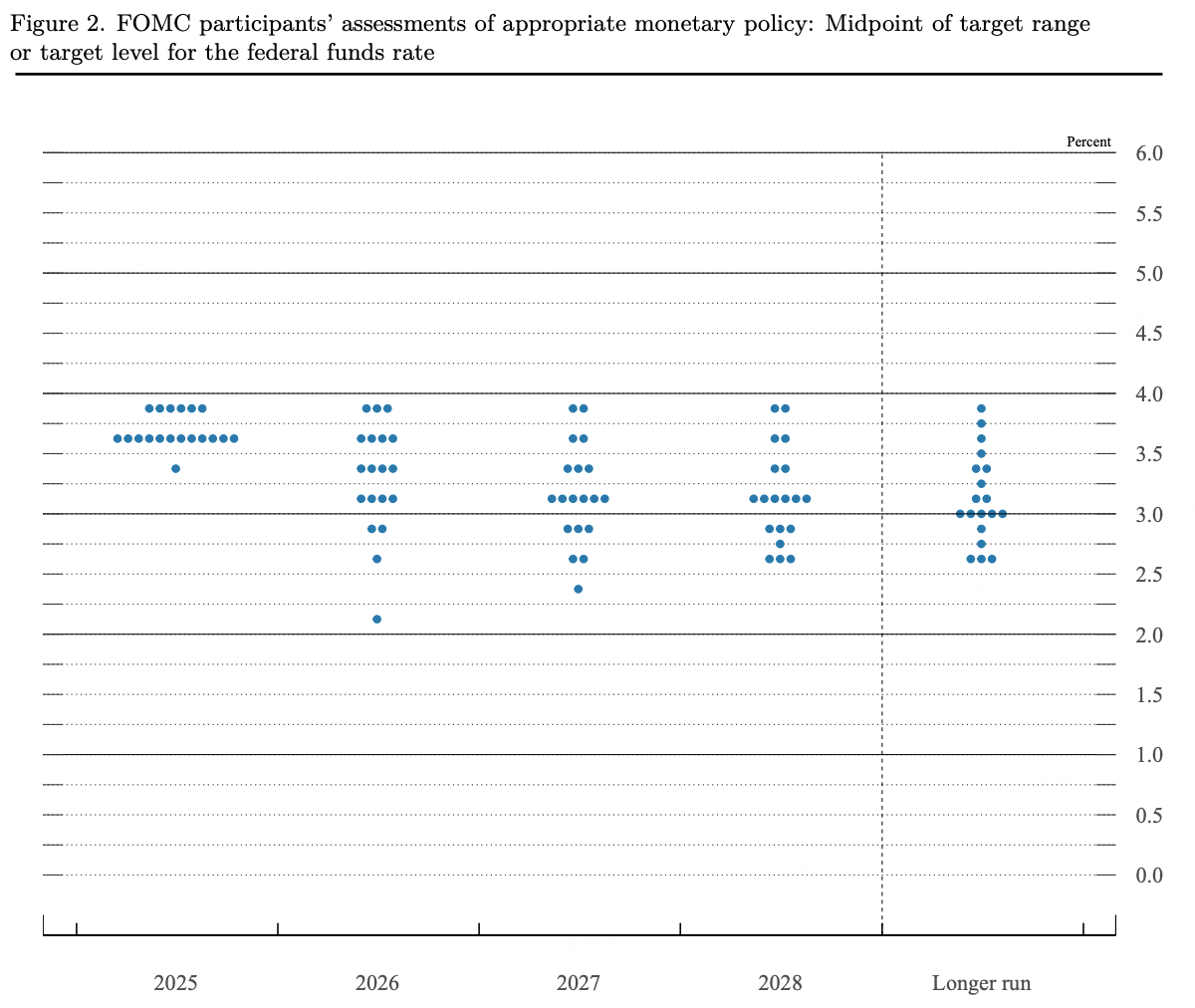

Nhìn về năm 2026, nền kinh tế Mỹ dự kiến sẽ bước vào giai đoạn phục hồi. Mặc dù áp lực lãi suất cao sẽ tiếp tục hạn chế mức độ mở rộng tiêu dùng, nhưng sự vững chắc về cấu trúc của thị trường lao động và sự phục hồi bảng cân đối kế toán hộ gia đình sẽ tạo ra một vùng đệm vững chắc chống lại suy thoái. Chính sách tiền tệ sẽ duy trì lập trường trung lập đến nới lỏng nhưng thận trọng, thay vì quay trở lại thời kỳ lãi suất cực thấp. Trong khi đó, áp lực nợ công gia tăng sẽ buộc chính sách tài khóa phải trở nên có mục tiêu hơn. Trong bối cảnh tái cân bằng thanh khoản toàn cầu, sự ổn định của lãi suất thực sẽ thúc đẩy dòng vốn chuyển từ các khoản đầu cơ rủi ro sang tăng trưởng chắc chắn, và sự tái cấu trúc phân mảnh của địa kinh tế sẽ dẫn đến sự khác biệt đáng kể về hiệu quả tăng trưởng giữa các quốc gia.

Nguồn dữ liệu: Cục Dự trữ Liên bang, Bản tóm tắt dự báo kinh tế, ngày 10 tháng 12 năm 2025.

Trong bối cảnh kinh tế vĩ mô này, môi trường bên ngoài đối với thị trường tiền điện tử dự kiến sẽ cải thiện so với các chu kỳ trước, nhưng sự cải thiện này sẽ mang tính cấu trúc hơn là chỉ đơn thuần do thanh khoản thúc đẩy. Với việc kết thúc chu kỳ tăng lãi suất, lãi suất thực dự kiến sẽ ổn định và giảm, làm giảm áp lực định giá dài hạn đối với các tài sản rủi ro. Đồng thời, tiến trình điều chỉnh stablecoin và ETF tiền điện tử tại Mỹ trong năm 2025 sẽ dần đưa tài sản tiền điện tử vào một khuôn khổ pháp lý rõ ràng hơn. Bước sang năm 2026, trọng tâm chính sách sẽ chuyển từ việc thiết lập quy định sang thực thi và phối hợp, từ đó ảnh hưởng đến việc phân bổ vốn của các tổ chức. Nhìn chung, trong năm 2026, tác động của các yếu tố kinh tế vĩ mô lên thị trường tiền điện tử sẽ được phản ánh rõ nét hơn trong chính sách, cấu trúc vốn và hành vi của các tổ chức. Thị trường tiền điện tử đang dần chuyển đổi từ một thị trường đầu cơ theo chu kỳ, dựa trên các câu chuyện, thành một loại tài sản thay thế gắn liền mật thiết với các chu kỳ kinh tế vĩ mô toàn cầu.

III. Tình trạng phát triển của các chuỗi khối công khai lớn

1.BTC

1.1 Hiệu suất thị trường

Nguồn dữ liệu: API BitMart

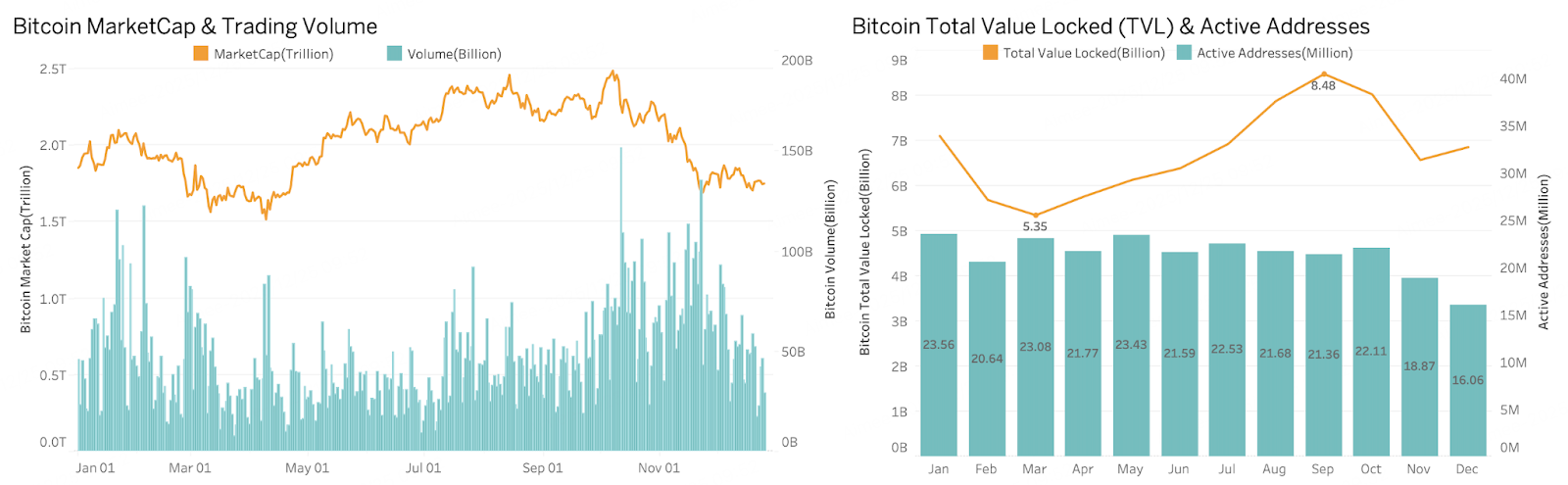

Năm 2025, giá Bitcoin thể hiện xu hướng biến động mạnh. Đầu năm, sau một đợt tăng vọt ngắn lên 109.000 đô la, Bitcoin nhanh chóng giảm xuống còn 74.000 đô la do sự bất ổn của thị trường gây ra bởi chính sách thuế quan của Mỹ. Sau đó, tâm lý thị trường chuyển sang kỳ vọng về việc Cục Dự trữ Liên bang cắt giảm lãi suất, thúc đẩy xu hướng tăng mạnh một chiều của Bitcoin từ tháng 3 đến tháng 7, với giá tăng từ khoảng 80.000 đô la lên khoảng 125.000 đô la.

Tuy nhiên, nửa cuối năm chứng kiến một sự đảo chiều mạnh mẽ hơn. Bị ảnh hưởng bởi sự kết hợp của các yếu tố tiêu cực, bao gồm cả sự thanh lý lịch sử của thị trường tiền điện tử vào ngày 11 tháng 10 và việc chính phủ Mỹ đóng cửa, giá Bitcoin tiếp tục giảm. Đến tháng 12, nó đóng cửa ở mức khoảng 85.000 đô la, giảm gần 33% so với mức cao nhất từ đầu năm. Hiệu suất của năm cho thấy rõ ràng rằng sự biến động giá của Bitcoin gắn liền sâu sắc với kỳ vọng về thanh khoản toàn cầu và dữ liệu kinh tế vĩ mô, làm nổi bật vai trò ngày càng quan trọng của nó như một tài sản nhạy cảm với kinh tế vĩ mô.

1.2 Dữ liệu trên chuỗi

Nguồn dữ liệu: CoinGecko, DeFiLlama

Xét trên dữ liệu chuỗi khối, vốn hóa thị trường của Bitcoin tăng trưởng nhanh chóng và duy trì ở mức cao trong nửa đầu năm, biến động mạnh trong quý 3 và giảm đáng kể trong quý 4 do rủi ro hệ thống, cho thấy trong khi giá trung bình tăng, sự biến động cũng tăng lên đáng kể. Khối lượng giao dịch chủ yếu tập trung tại các điểm uốn của xu hướng và các giai đoạn biến động mạnh, đặc biệt là trong các đợt giảm nhanh, chứng tỏ Bitcoin là kênh dẫn thanh khoản cốt lõi trên thị trường tiền điện tử.

TVL (Tổng giá trị giới hạn) và số lượng địa chỉ hoạt động đã phục hồi trong giai đoạn tăng và giảm trong giai đoạn giảm. Sự tham gia trên chuỗi rất nhạy cảm với biến động giá, và nhu cầu tổng thể vẫn chủ yếu được thúc đẩy bởi giao dịch và đầu cơ, với sự tích lũy vốn dài hạn hạn chế. Nhìn chung, Bitcoin đã bước vào một giai đoạn mới được đặc trưng bởi "vốn hóa thị trường cao, tính thanh khoản cao và biến động cao". Các quỹ ETF và DAT, cùng với các quỹ cấu trúc khác, chủ yếu phục vụ để củng cố xu hướng và cung cấp hỗ trợ tạm thời, nhưng tác động của chúng đối với hoạt động trên chuỗi và nhu cầu sử dụng thực tế vẫn còn hạn chế. Trong tương lai, vị thế cốt lõi của Bitcoin trong hệ thống tài sản rủi ro toàn cầu sẽ được củng cố hơn nữa, nhưng thị trường có nhiều khả năng thể hiện những biến động cấu trúc trong phạm vi rộng hơn là một xu hướng một chiều.

1.3 BTC Spot ETF

Nguồn dữ liệu: SoSoValue

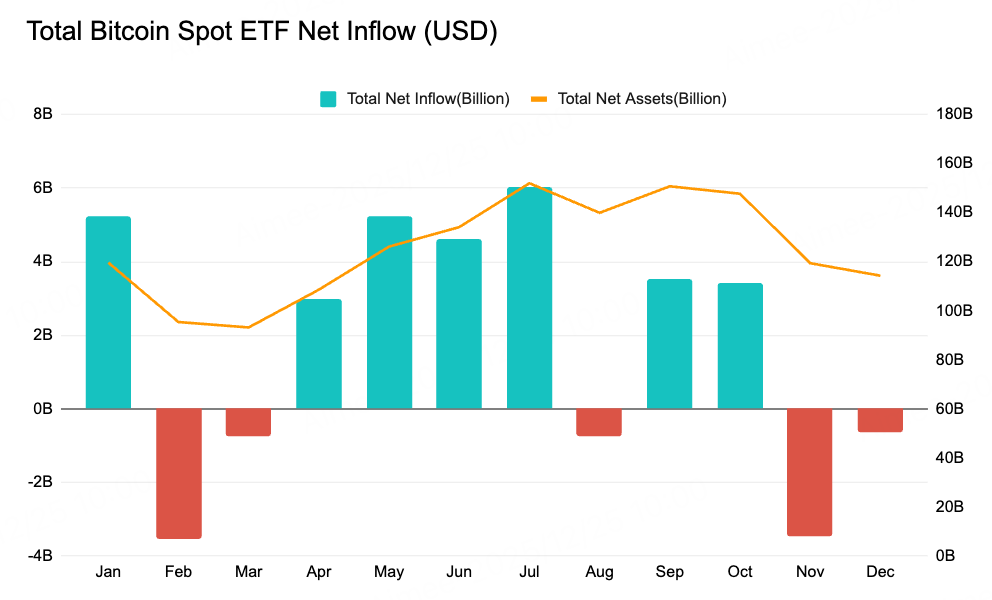

Nhìn vào dữ liệu cả năm 2025, dòng vốn của các quỹ ETF BTC giao ngay có mối tương quan cao với các chính sách thuế quan, kỳ vọng về việc cắt giảm lãi suất, sự bất ổn về tài chính và sự biến động hệ thống trên thị trường tiền điện tử, phản ánh đặc điểm phân bổ nhạy cảm của các quỹ tổ chức đối với các biến số kinh tế vĩ mô. Vào đầu năm, được thúc đẩy bởi kỳ vọng về một cuộc hạ cánh mềm và việc cắt giảm lãi suất, các quỹ ETF BTC đã chứng kiến dòng vốn chảy vào quy mô lớn, đẩy giá lên theo. Vào tháng Hai và tháng Ba, những kỳ vọng lặp đi lặp lại về thuế quan đã gây áp lực lên các tài sản rủi ro, và các quỹ ETF đã trải qua tình trạng dòng vốn chảy ra, đóng vai trò như một phương tiện giảm thiểu rủi ro và điều chỉnh danh mục đầu tư.

Môi trường kinh tế vĩ mô đã được cải thiện trong quý thứ hai, lộ trình cắt giảm lãi suất được điều chỉnh lại và các điều kiện tài chính đã được nới lỏng đôi chút. Các quỹ ETF BTC chứng kiến dòng vốn liên tục chảy vào từ tháng 4 đến tháng 7, đẩy giá Bitcoin lên mức cao kỷ lục mới. Tuy nhiên, sự kiện "thiên nga đen" ngày 11 tháng 10, cùng với việc chính phủ Mỹ đóng cửa, đã làm tăng đáng kể tính nhạy cảm của các quỹ ETF đối với sự biến động, dẫn đến dòng vốn chảy ra nhanh chóng và liên tục.

Nhìn chung, sự thay đổi về lưu thông của các quỹ ETF BTC giao ngay trong năm 2025 chủ yếu được thúc đẩy bởi chu kỳ kinh tế vĩ mô và sự biến động của thị trường Mỹ: kỳ vọng về việc cắt giảm lãi suất đã định hướng xu hướng trung hạn, thuế quan và rủi ro tài chính làm gia tăng sự biến động, và các sự kiện cực đoan đã đẩy nhanh quá trình giảm rủi ro, cho thấy rằng mặc dù Bitcoin đã gia nhập hệ thống phân bổ của các tổ chức, nhưng nó vẫn đang trong giai đoạn chuyển đổi từ một tài sản có độ biến động cao sang một tài sản phân bổ ổn định theo kinh tế vĩ mô.

1.4 Giá trị tài sản nắm giữ của Công ty DATs

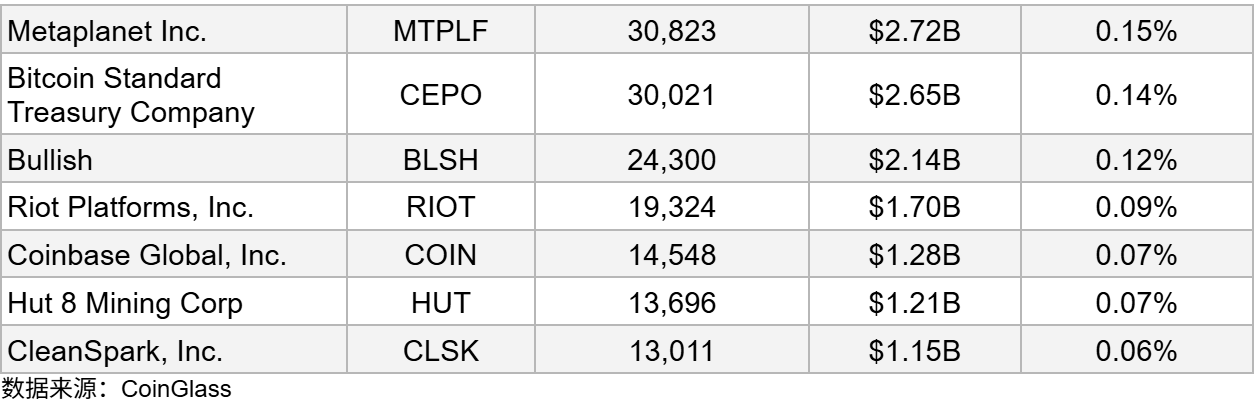

Dữ liệu về dự trữ BTC DAT năm 2025 cho thấy sự phân tầng rõ ràng trong lượng Bitcoin nắm giữ của các công ty niêm yết. Strategy dẫn đầu với khoảng 671.268 BTC, chiếm khoảng 3,20% tổng nguồn cung lưu hành. Bất chấp sự điều chỉnh mạnh của thị trường, công ty này vẫn tiếp tục tăng lượng nắm giữ để củng cố vị thế thị trường. Tuy nhiên, định giá cổ phiếu của công ty so với lượng Bitcoin nắm giữ đã giảm đáng kể, với mNAV giảm xuống khoảng 1,08 lần, mức thấp nhất gần đây, phản ánh sự sụt giảm niềm tin của thị trường vào thuộc tính "cổ phiếu đại diện cho Bitcoin" của công ty. Nhìn chung, các công ty BTC DAT hàng đầu sở hữu lợi thế chiến lược nhưng cũng đối mặt với rủi ro biến động định giá cao. Mô hình chỉ dựa vào dự trữ BTC thể hiện đặc điểm beta cao, khuếch đại lợi nhuận trong chu kỳ tăng trưởng nhưng khuếch đại thua lỗ và áp lực giảm giá trị trong giai đoạn biến động hoặc suy giảm. Ngược lại, các công ty đa dạng hóa (như Coinbase) thể hiện khả năng giảm thiểu rủi ro mạnh mẽ hơn.

1.5 Triển vọng năm 2026

Năm 2026 sẽ đánh dấu sự kết thúc chính thức của lý thuyết "chu kỳ bốn năm" đối với Bitcoin, với dự kiến giá của nó sẽ đạt mức cao kỷ lục mới trong nửa đầu năm đó. Với sự sẵn có đầy đủ của các quỹ ETF giao ngay thông qua các kênh quản lý tài sản chính thống (như Morgan Stanley và Merrill Lynch) và việc mở khóa phân bổ tài sản kỹ thuật số trong các kế hoạch hưu trí 401(k), Bitcoin sẽ chuyển đổi từ một tài sản đầu cơ do nhà đầu tư cá nhân thúc đẩy thành một công cụ phòng ngừa rủi ro vĩ mô cấp tổ chức. Trong bối cảnh rủi ro tín dụng tiền tệ pháp định ngày càng gia tăng, vị thế của Bitcoin như một loại hàng hóa kỹ thuật số khan hiếm sẽ được củng cố hơn nữa, và sự biến động của nó sẽ giảm dần về mặt cấu trúc khi thị trường quyền chọn trưởng thành, dần dần hội tụ với các mô hình định giá của các tài sản vĩ mô truyền thống.

Ở cấp độ cấu trúc vốn, Kho bạc Tài sản Kỹ thuật số (DAT) sẽ bước vào kỷ nguyên 2.0, với Bitcoin trở thành một thành phần quan trọng trong bảng cân đối kế toán của các doanh nghiệp, nhưng điều này cũng mang đến rủi ro tiềm tàng về thanh lý bắt buộc. Nếu giá thị trường giảm mạnh, các vị thế của các tổ chức sử dụng đòn bẩy cao có thể phải đối mặt với lệnh gọi ký quỹ, gây ra phản ứng dây chuyền bán tháo thậm chí còn nghiêm trọng hơn cả sự hoảng loạn của nhà đầu tư cá nhân. Tuy nhiên, xét từ góc độ trung và dài hạn, với việc thực hiện các khung pháp lý như Đạo luật Minh bạch (Clarity Act), Bitcoin sẽ không còn chỉ là một công cụ đầu cơ đơn thuần, mà là một cơ sở hạ tầng tài chính cốt lõi được tích hợp sâu rộng trong hệ thống tài chính của Mỹ và thậm chí cả toàn cầu.

2.ETH

2.1 Hiệu suất thị trường

Nguồn dữ liệu: API BitMart

Nguồn dữ liệu: API BitMart

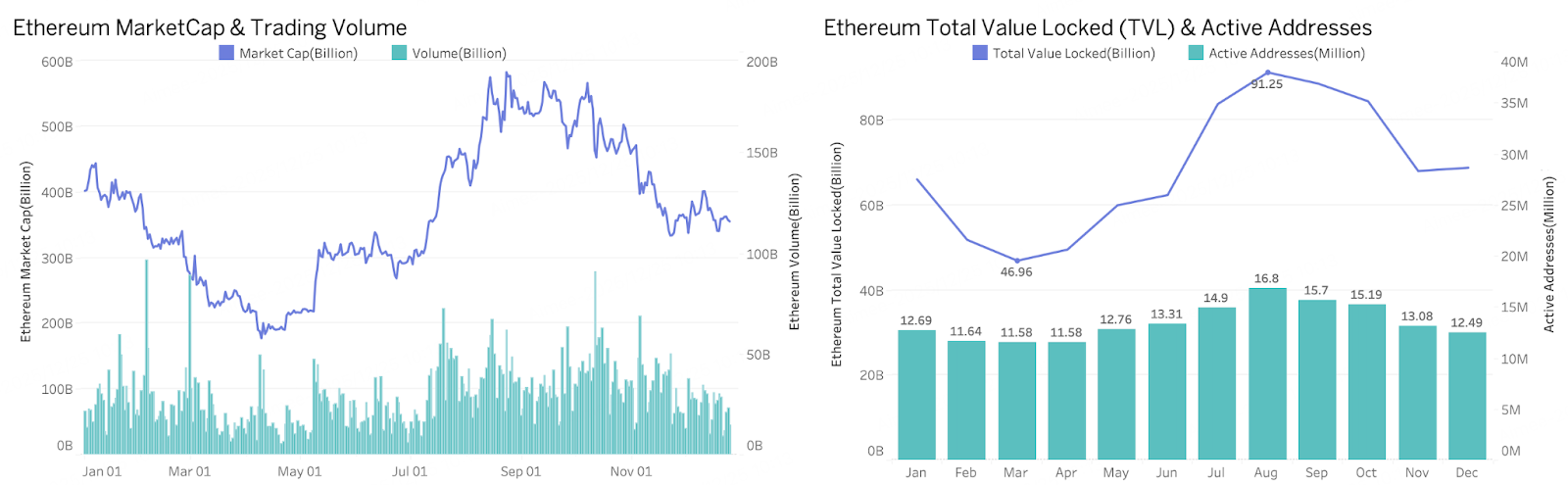

So với Bitcoin, biến động giá của Ethereum trong năm 2025 cho thấy mức độ biến động cao hơn đáng kể. Hiệu suất của năm có thể được chia thành ba giai đoạn: điều chỉnh sâu, phục hồi mạnh mẽ và giảm từ mức cao. Đầu năm, do ảnh hưởng của sự suy giảm chung trên thị trường tiền điện tử, giá Ethereum đã giảm từ mức cao nhất năm 2024 là 4040 đô la xuống mức thấp nhất năm 2025 là 1447 đô la, giảm hơn 65%. Bước sang quý 2, khi kỳ vọng thị trường về việc Cục Dự trữ Liên bang cắt giảm lãi suất tăng cao, dòng vốn bắt đầu chảy trở lại thị trường. Đồng thời, các công ty Ethereum DAT, dẫn đầu bởi Bitmine và SharpLink, bắt đầu tích lũy một lượng lớn ETH. Được thúc đẩy bởi hai yếu tố tích cực này, Ethereum đã trở thành động lực chính cho sự tăng trưởng mạnh mẽ giữa năm 2025. Giá của nó đã tăng từ mức thấp nhất vào tháng 4 lên mức cao tương đối khoảng 4950 đô la, tăng 242%. Tuy nhiên, với sự gia tăng bất ổn kinh tế vĩ mô trong nửa cuối năm dẫn đến sự điều chỉnh sâu của thị trường, giá Ethereum đã giảm nhanh chóng. Đến tháng 12, giá đã giảm từ mức cao nhất hồi tháng 8 xuống còn 2828 đô la, giảm hơn 43%.

2.2 Số liệu trên chuỗi

Nguồn dữ liệu: CoinGecko, DeFiLlama

Đầu năm, vốn hóa thị trường của Ethereum tiếp tục giảm từ mức cao nhất là 444 tỷ đô la, chạm mức thấp nhất trong năm là khoảng 177,4 tỷ đô la vào tháng Tư. Trong cùng kỳ, TVL trên chuỗi và số lượng địa chỉ hoạt động cũng giảm đồng thời, cho thấy sự thiếu tự tin trên thị trường và sự suy giảm đáng kể hoạt động của hệ sinh thái. Bắt đầu từ tháng Bảy, các công ty như BitMine và SharpLink bắt đầu đưa Ethereum vào quỹ dự trữ chiến lược của họ, trong khi các quỹ ETF Ethereum chứng kiến dòng vốn đổ vào đáng kể, với dòng vốn ròng đạt 5,43 tỷ đô la chỉ riêng trong tháng Bảy. Điều này đã trực tiếp đẩy giá ETH lên mức cao nhất trong năm là khoảng 4.953 đô la vào tháng Tám. Dòng vốn tập trung này đã tạo ra hiệu ứng giàu có và hiệu ứng hút vốn đáng kể, khiến vốn hóa thị trường và TVL tăng nhanh chóng cùng lúc. TVL đạt đỉnh điểm trong năm là 91,2 tỷ đô la vào tháng Tám, và số lượng địa chỉ hoạt động cũng tăng lên 16,8 triệu, cho thấy sự tăng giá đã lan sang lớp ứng dụng trên chuỗi và sức sống của hệ sinh thái đã tạm thời được kích hoạt. Bước vào nửa cuối năm, thị trường dần chuyển từ xu hướng tăng một chiều sang biến động mạnh và sau đó trải qua một đợt điều chỉnh sâu. Sau sự kiện "thiên nga đen" lịch sử tác động đến thị trường tiền điện tử vào ngày 11 tháng 10, giá Ethereum đã giảm đáng kể. Đến tháng 12, vốn hóa thị trường của Ethereum đã giảm xuống còn khoảng 340 tỷ USD, với giá thành thấp hơn cả giá vốn của các công ty DAT hàng đầu. Trong khi đó, quỹ ETF Ethereum chứng kiến dòng tiền ròng chảy ra trong hai tháng liên tiếp. Sự suy yếu kép về giá cả và thanh khoản này càng ảnh hưởng đến môi trường on-chain, với số lượng địa chỉ hoạt động hàng tháng giảm nhanh chóng xuống còn 8,34 triệu, gần bằng một nửa so với mức đỉnh điểm tháng 8. Điều này phản ánh sự thu hẹp đáng kể về khẩu vị rủi ro của thị trường, với các quỹ đầu cơ và một số người dùng tích cực tạm thời rút vốn. Hệ sinh thái Ethereum phải đối mặt với áp lực giảm đòn bẩy và hạ nhiệt đáng kể trong ngắn hạn.

2.3 ETF giao ngay ETH

Nguồn dữ liệu: SoSoValue

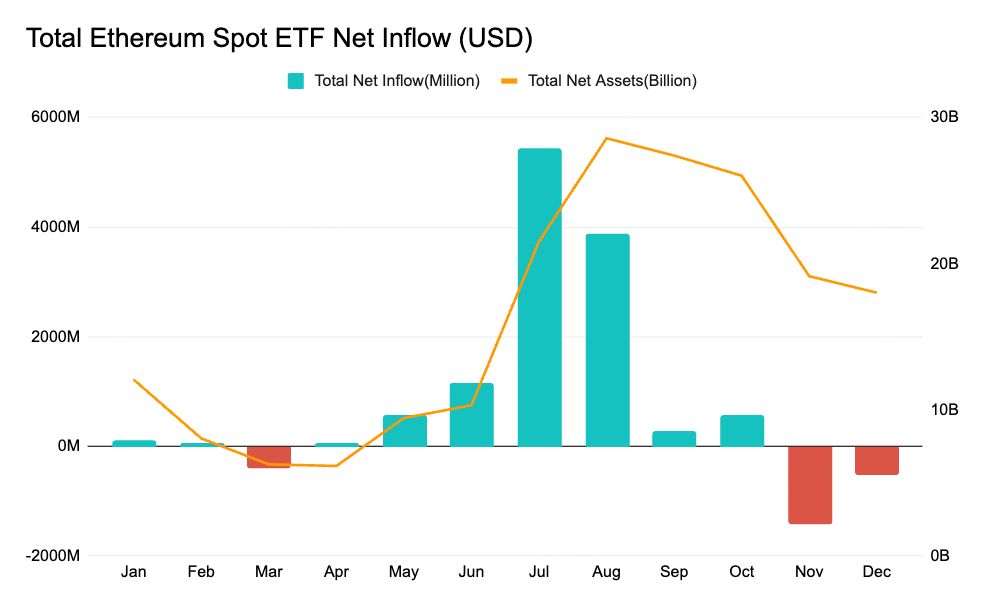

Năm 2025, dòng vốn vào quỹ ETF ETH giao ngay thể hiện các giai đoạn khác nhau và có độ biến động cao. Sau một dòng vốn nhỏ vào đầu năm, một dòng vốn chảy ra đáng kể đã xảy ra vào tháng 3 trong bối cảnh thị trường ngày càng bất ổn, phản ánh thái độ thận trọng của các nhà đầu tư ban đầu. Bước sang quý 2, dòng vốn vào tăng đáng kể trong tháng 5 và tháng 6, đặc biệt là tháng 6 với dòng vốn ròng khoảng 1,16 tỷ USD, đẩy tổng tài sản ròng của quỹ ETF New York trở lại mức trên 10 tỷ USD, cho thấy các quỹ tổ chức và quỹ dài hạn đang tăng lượng nắm giữ trong các giai đoạn giá ổn định hoặc phục hồi. Tháng 7 và tháng 8 chứng kiến dòng vốn ròng bùng nổ, đạt khoảng 5,43 tỷ USD và 3,87 tỷ USD tương ứng, đẩy tổng tài sản ròng của quỹ ETF ETH lên mức cao nhất khoảng 28,58 tỷ USD trong năm, cho thấy sự gia tăng đáng kể nhu cầu từ các tổ chức sau khi giá ETH phục hồi. Tuy nhiên, sau đó quỹ ETF này đã trải qua một đợt rút vốn lớn do ảnh hưởng của sự kiện ngày 11 tháng 10, đặc biệt là vào tháng 11 với dòng vốn ròng chảy ra khoảng 1,42 tỷ đô la, kéo tổng tài sản ròng xuống còn khoảng 19,15 tỷ đô la.

2.4 Giá trị tài sản nắm giữ của Công ty DATs

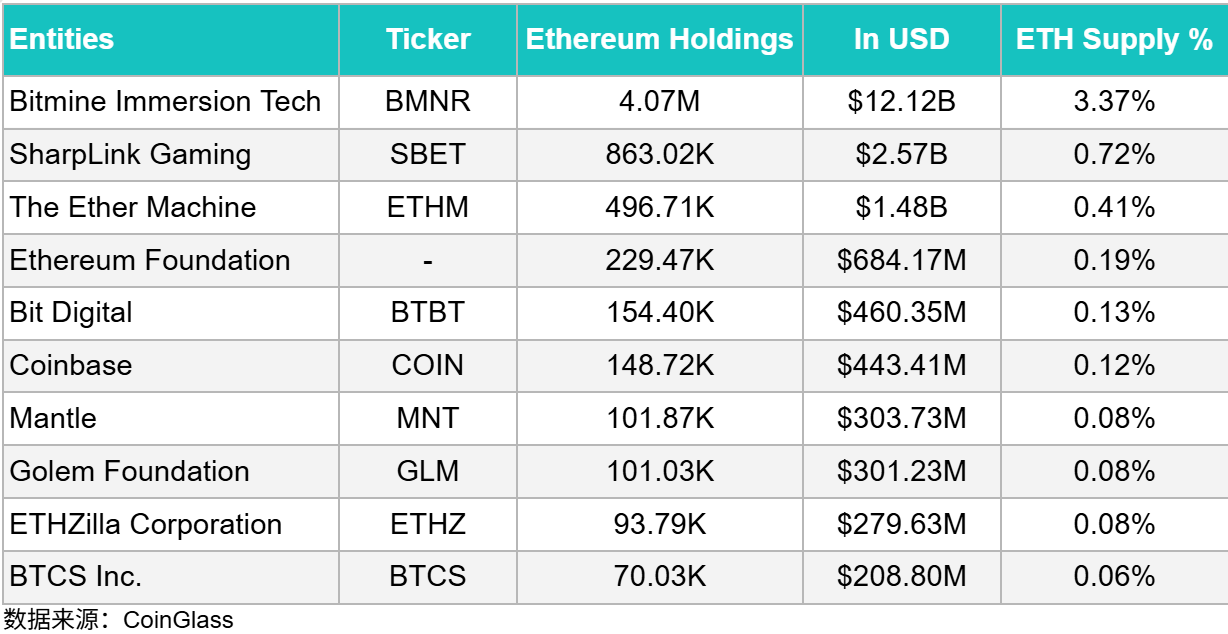

Sự tăng giá mạnh của ETH vào năm 2025 có liên quan mật thiết đến việc tích lũy lượng lớn dự trữ Ethereum của các công ty như BitMine và SharpLink. Các công ty này đã áp dụng chiến lược tích lũy bảng cân đối kế toán tương tự như cách tiếp cận trước đây của Strategy với BTC, liên tục mua ETH thông qua các đợt phát hành riêng lẻ và các phương thức tài chính khác. Đặc biệt, BitMine liên tục mở rộng dự trữ ETH của mình lên khoảng 4,07 triệu ETH, chiếm khoảng 3,37% tổng nguồn cung ETH, với giá trị nắm giữ là 12,12 tỷ đô la, vượt xa các công ty khác. Theo sát là SharpLink Gaming và The Ether Machine, nắm giữ lần lượt khoảng 863.000 và 496.700 ETH, để hỗ trợ việc triển khai thanh khoản và tham gia vào hệ sinh thái của họ. Lượng ETH của Coinbase chủ yếu phục vụ nhu cầu hoạt động của sàn giao dịch và các dịch vụ mạng, chứ không phải là chiến lược tăng giá trị tài sản thuần túy. Nhìn chung, lượng ETH nắm giữ của các công ty được liệt kê bao gồm cả những người chơi chiến lược tích cực đặt cược vào sự tăng trưởng của hệ sinh thái Ethereum và những người tham gia dựa trên nhu cầu hoạt động hoặc phân bổ tài sản đa dạng. Cách tiếp cận khác biệt này cho thấy ETH đang ngày càng được tích hợp vào các khuôn khổ quản lý tài sản và nợ của doanh nghiệp, không còn chỉ là mục tiêu giao dịch hay đầu cơ, mà là một tài sản kỹ thuật số cốt lõi có giá trị chiến lược và sự cộng hưởng trong hệ sinh thái.

Hành vi tích trữ của các tập đoàn này đã tạo ra hiệu ứng sốc cung cầu đáng kể: việc mua vào quy mô lớn của các tập đoàn không chỉ làm tăng kỳ vọng của thị trường đối với ETH mà còn củng cố niềm tin của các tổ chức vào Ethereum như một tài sản kỹ thuật số cốt lõi, dẫn đến sự phục hồi mạnh mẽ của giá ETH sau nhiều giai đoạn điều chỉnh, thậm chí vượt qua mức cao nhất mọi thời đại vào tháng 8. Sự tăng vọt này một phần phản ánh phản ứng tích cực của thị trường đối với các chiến lược tích lũy của các công ty này và hiệu ứng liên kết giữa dòng vốn ETF. Do đó, có thể lập luận rằng động lực chính thúc đẩy giá ETH tăng trong năm 2025 là tốc độ tích trữ ETH của các tổ chức, được thể hiện bởi các công ty như BitMine và SharpLink - họ không chỉ trực tiếp thúc đẩy nhu cầu thông qua việc mua vào của chính mình mà còn gián tiếp khuếch đại đà tăng giá thông qua tâm lý thị trường được cải thiện và sự tham gia của các tổ chức.

2.5 Lưu thông Stablecoin

Nguồn dữ liệu: Artemis

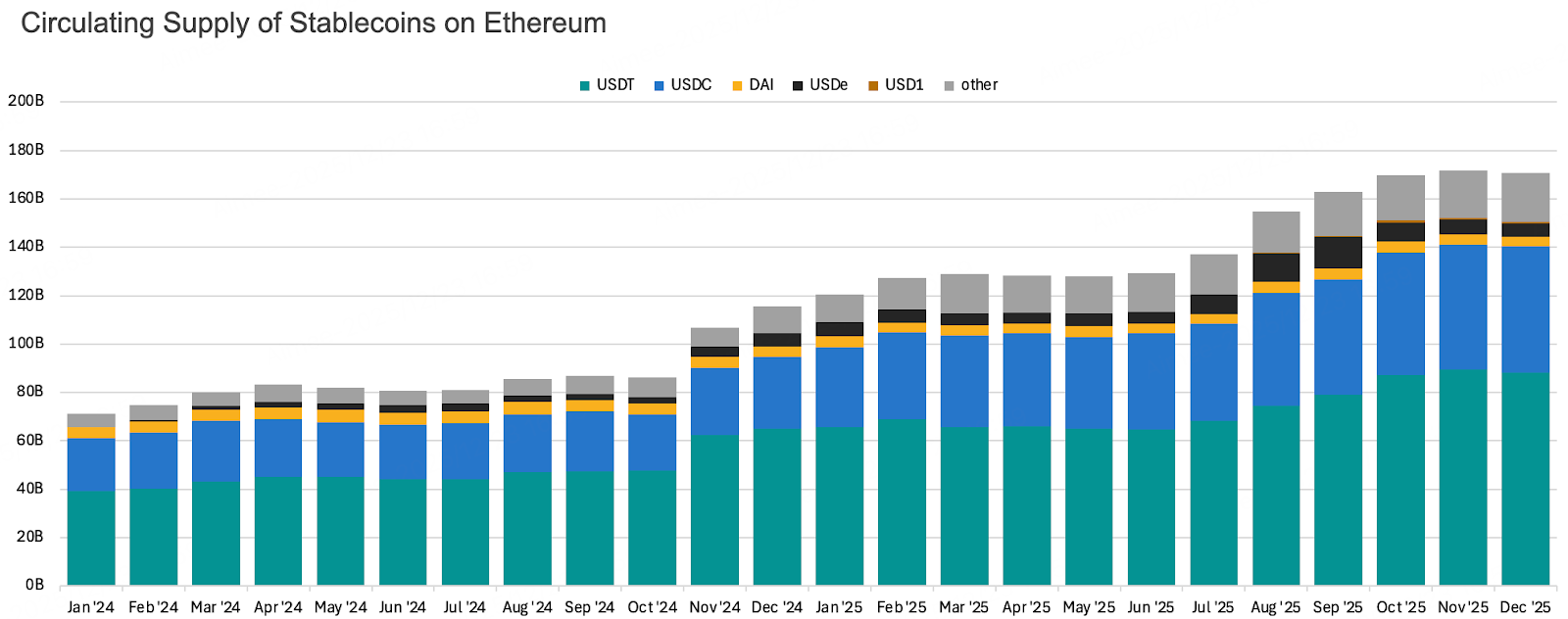

So với năm 2024, nguồn cung lưu hành của stablecoin trên blockchain Ethereum đã tăng đáng kể trong năm 2025. Tổng nguồn cung lưu hành đã phá vỡ mức cao kỷ lục trong nửa cuối năm và tiếp tục mở rộng, bơm một lượng thanh khoản chưa từng có vào toàn bộ hệ sinh thái DeFi và giao dịch. Điều này phản ánh trực tiếp xu hướng dòng vốn chảy vào ETF và sự phục hồi của thị trường trong cùng kỳ. Về mặt cấu trúc, một mô hình song thống trị + đa dạng mạnh mẽ hơn đã xuất hiện: USDC, với nền tảng tuân thủ vững chắc, đã trải qua sự phục hồi mạnh mẽ và sự tăng trưởng đáng kể về nguồn cung lưu hành, định hình lại mối quan hệ cạnh tranh cân bằng với USDT; trong khi USDT, với hiệu ứng mạng lưới và khả năng thâm nhập chuỗi chéo vượt trội, tiếp tục duy trì thị phần thống trị của mình. Cùng nhau, chúng tạo thành các trụ cột cốt lõi của thanh khoản hệ sinh thái.

Ở cấp độ đổi mới cơ chế, các stablecoin sinh lãi, tiêu biểu là USDe, dựa trên các thiết kế cấu trúc mới như chênh lệch giá tiền mặt, đã đạt được bước đột phá từ con số không, với quy mô lưu hành tăng nhanh từ con số không lên hàng tỷ đô la, từng trở thành stablecoin lớn thứ ba trong hệ sinh thái Ethereum. Tuy nhiên, sau sự kiện "thiên nga đen" ngày 11 tháng 10 gây ra hiện tượng mất neo giá, tính ổn định và rủi ro của cơ chế nền tảng đã bị thị trường đặt câu hỏi, nền tảng niềm tin suy yếu đáng kể và nguồn cung lưu hành giảm mạnh. Nhìn chung, Ethereum vẫn là hệ sinh thái DeFi trưởng thành nhất và mạng lưới thanh khoản tập trung nhất trong số tất cả các chuỗi công khai, và stablecoin vẫn chủ yếu được phát hành và lưu hành trên Ethereum. Với việc nới lỏng nhẹ môi trường pháp lý vào năm 2025 và việc thực thi dần dần các luật liên quan đến stablecoin, con đường để các quỹ tuân thủ pháp luật gia nhập thị trường đã trở nên rõ ràng hơn, và dự kiến stablecoin sẽ tiếp tục được phát hành và lưu hành trên mạng Ethereum trong tương lai.

2.6 Hệ sinh thái lớp 2

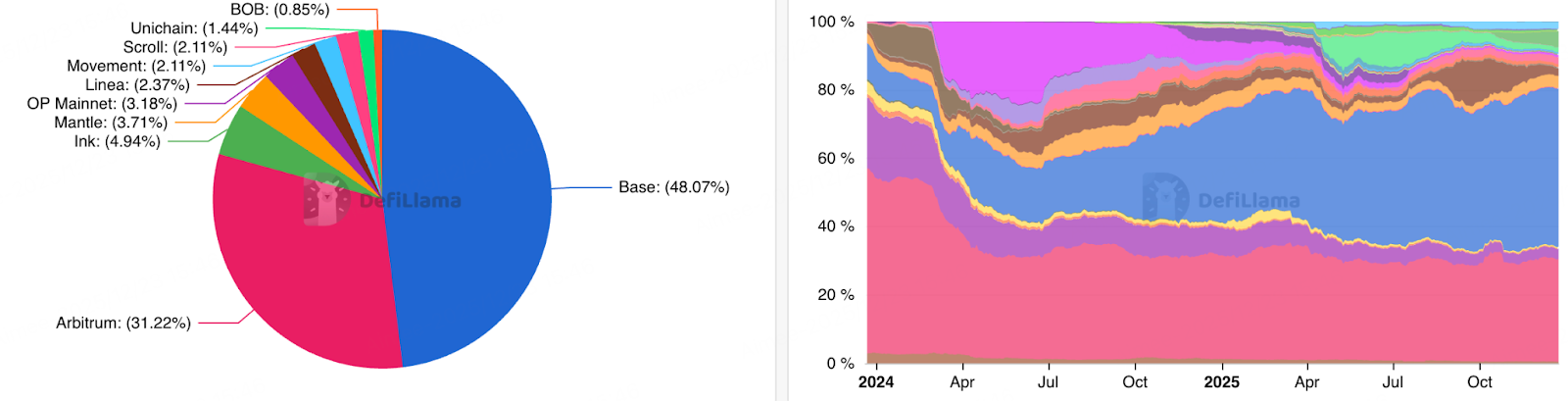

Nguồn dữ liệu: L2BEAT

Mặc dù Layer 2 vẫn là một trong những lĩnh vực quan trọng nhất trong hệ sinh thái Ethereum năm 2025, tổng giá trị (TVL) của nó đã giảm khoảng 24,6% trong năm qua, cho thấy sự suy yếu liên tục của sức sống hệ sinh thái. Việc thiếu các câu chuyện mới kéo dài đã dẫn đến một mức độ thoái lui nhất định đối với toàn bộ hệ sinh thái Layer 2 so với năm 2024. Mặc dù một số dự án đã được thành lập, chẳng hạn như Linea, đã chính thức ra mắt token và niêm yết chúng để giao dịch trong năm nay, nhưng sự thiếu tự tin của thị trường đã không tạo ra được sự chú ý rộng rãi đối với lĩnh vực này, dẫn đến sự sụt giảm mạnh về giá ngay sau khi ra mắt. Tính đến tháng 12, ba tháng sau khi ra mắt, giá của Linea đã giảm lũy kế hơn 80%, phản ánh tình trạng khó khăn kéo dài về thanh khoản không đủ và sự do dự tập trung của nhà đầu tư trên thị trường Layer 2 trong ngắn hạn.

Nguồn dữ liệu: DeFiLlama

Mặc dù hiệu suất tổng thể của tiền điện tử Layer 2 không mấy khả quan, sự phát triển của Base trong năm 2025 vẫn đáng chú ý, khi dự án này đã thành công trong việc thiết lập thị phần dẫn đầu. Base chắc chắn là một trong những dự án Layer 2 năng động nhất năm nay. Đầu năm, với sự xuất hiện của các dự án như Virtual và Zora, Base đã thu hút sự chú ý đáng kể và người dùng mới, liên tục mở rộng hệ sinh thái của mình. Giữa năm, Base đã tận dụng đà tăng trưởng của thị trường bằng cách ra mắt dự án Perp Dex Avantis và dự án thị trường dự đoán Limitsless. Sau đó, CEO của Base đã công bố kế hoạch phát hành token, càng củng cố thêm niềm tin của thị trường. Trong suốt năm 2025, Base vẫn là tâm điểm của thị trường tiền điện tử, với sự phát triển hệ sinh thái và tăng trưởng người dùng dẫn đến TVL (Tổng giá trị giới hạn) đạt 47,16%. Nhìn về phía trước, việc phát hành token của Base dự kiến sẽ mang lại lợi ích đáng kể cho hệ sinh thái, người dùng và nhà phát triển. Tận dụng lợi thế tuân thủ quy định và hệ sinh thái trưởng thành của Coinbase, Base sẵn sàng tiếp tục thu hút sự chú ý của thị trường trở lại không gian Layer 2.

2.7 Triển vọng năm 2026

Ethereum sẽ hoàn tất quá trình chuyển đổi thành cơ sở hạ tầng tài chính cấp tổ chức vào năm 2026. Với việc triển khai các bản nâng cấp Fusaka và Glamsterdam, và bản nâng cấp Hegota tiếp theo nhằm tối ưu hóa hiệu suất lớp thực thi, hiệu quả hợp tác giữa mạng chính Ethereum và Lớp 2 sẽ được cải thiện đáng kể, và thông lượng L2 sẽ đạt đến những cấp độ mới. Đồng thời, thị trường L2 sẽ bước vào giai đoạn hợp nhất và tái cấu trúc, với các chuỗi sở hữu hệ sinh thái mạnh mẽ hoặc được hỗ trợ bởi các sàn giao dịch, chẳng hạn như Base, Arbitrum và Optimism, giành được vị thế thống trị, trong khi các chuỗi L2 thiếu tính hữu dụng thực tiễn có thể bị loại bỏ khỏi thị trường.

Về mặt thu hút giá trị, Ethereum sẽ trở thành lớp thanh toán được ưa chuộng cho Tài sản Thế giới Thực (RWA) và DeFi cấp tổ chức. Các dự án như quỹ BUIDL của BlackRock và JPMD của JPMorgan đã chứng minh lợi thế về khả năng kết hợp trong môi trường tuân thủ quy định, và sự gia tăng trái phiếu chính phủ được mã hóa và khối lượng tín dụng vào năm 2026 sẽ mang lại nhu cầu mạnh mẽ cho không gian khối của Ethereum. Hơn nữa, với việc các cơ quan quản lý làm rõ rằng việc đặt cọc thanh khoản không cấu thành giao dịch chứng khoán, lợi suất đặt cọc sẽ trở thành phương thức phân bổ mặc định cho các tổ chức nắm giữ ETH, điều này sẽ tiếp tục thu hẹp nguồn cung lưu thông và nâng cao giá trị trung tâm dài hạn của tài sản.

3. Solana

3.1 Hiệu suất thị trường

Nguồn dữ liệu: API BitMart

Nguồn dữ liệu: API BitMart

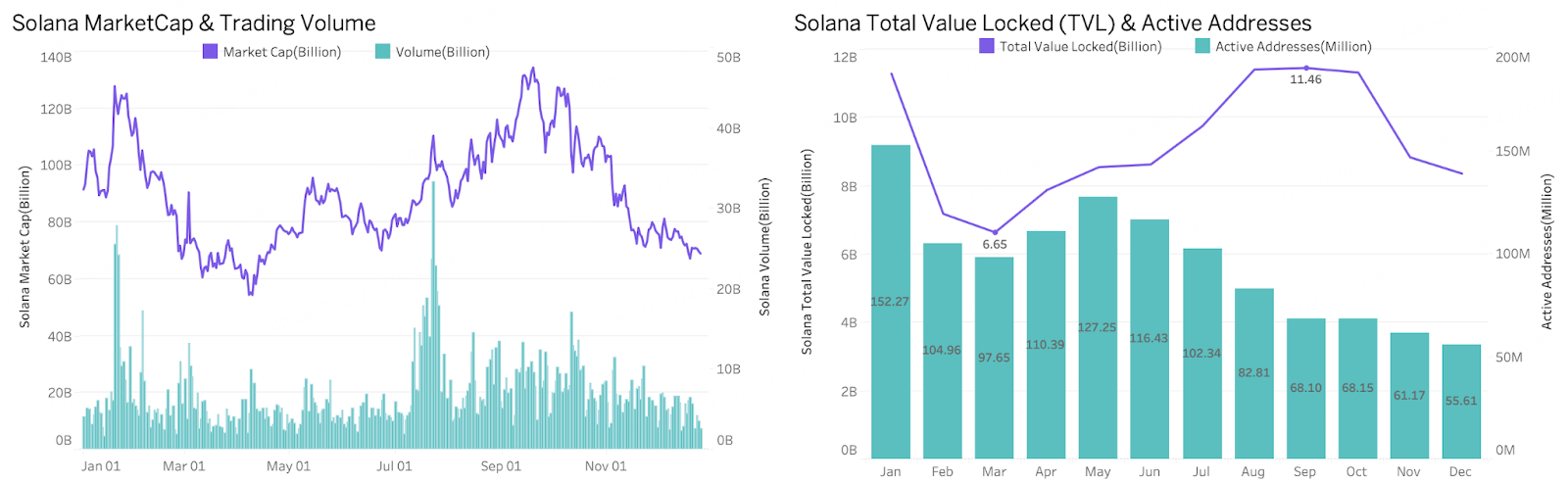

Năm 2025, hiệu suất giá của Solana tụt hậu so với hai loại tài sản chính khác. Đầu năm, giá SOL giảm từ mức cao nhất là 294 đô la và không thể quay trở lại mức cao trước đó. Không giống như BTC và ETH, vốn được hưởng lợi từ sự gia tăng thanh khoản từ các quỹ ETF và DAT trong chu kỳ này, quỹ ETF của Solana không chính thức ra mắt cho đến tháng 10, dẫn đến thiếu sự hỗ trợ mua ổn định trong suốt cả năm. Đồng thời, việc liên tục mở khóa token của Solana đã làm tăng áp lực bán trên thị trường, làm trầm trọng thêm sự sụt giảm giá. Ngay cả trong tháng 8, khi cả BTC và ETH đều đạt mức cao mới, SOL vẫn dao động quanh mức 253 đô la trước khi nhanh chóng giảm trở lại. Hơn nữa, vốn hóa thị trường của các dự án phụ thuộc nhiều vào mảng Meme trong hệ sinh thái Solana tiếp tục thu hẹp, và thị phần của chúng bị các đối thủ cạnh tranh như BNB và Base làm suy giảm một phần, càng kìm hãm hiệu suất giá của SOL. Nhìn chung, trong suốt cả năm, việc thiếu hỗ trợ tài chính bên ngoài và sự tăng trưởng hạn chế của hệ sinh thái nội bộ đã làm suy yếu đáng kể hiệu suất của Solana so với BTC và ETH.

3.2 Số liệu trên chuỗi

Nguồn dữ liệu: CoinGecko, DeFiLlama

Đầu năm 2025, SOL trải qua một đợt điều chỉnh dựa trên vốn hóa thị trường và hoạt động cao, với sự sụt giảm nhanh chóng về vốn hóa thị trường, khối lượng giao dịch giảm và TVL cũng như số lượng địa chỉ hoạt động giảm đáng kể, cho thấy nguồn vốn trên chuỗi không đủ và khả năng giữ chân người dùng yếu đi sau khi cơn sốt xung quanh Ai Agent Meme lắng xuống. Từ quý 2 đến giữa quý 3, SOL đã phục hồi, với vốn hóa thị trường và giá cả tăng trở lại, đạt mức cao nhất trong năm từ tháng 7 đến tháng 9. Khối lượng giao dịch tăng đáng kể và TVL phục hồi lên mức đỉnh, cho thấy dòng vốn mới đổ vào DeFi và các ứng dụng trên chuỗi. Tuy nhiên, số lượng địa chỉ hoạt động tiếp tục giảm, chủ yếu do sự phổ biến của Meme chuyển sang BNB Chain. Trong quý 4, SOL bước vào giai đoạn giảm đòn bẩy, với vốn hóa thị trường, khối lượng giao dịch và TVL giảm, và số lượng địa chỉ hoạt động giảm xuống mức thấp nhất trong năm, cho thấy sự tham gia trên chuỗi suy yếu.

Tóm lại, thị trường Solana năm 2025 về cơ bản là một chu kỳ biến động mạnh mẽ được thúc đẩy bởi giá cả và các câu chuyện meme. Điểm mạnh của nó nằm ở hoạt động giao dịch cao và khả năng thu hút vốn đầu tư mạo hiểm nhanh chóng, nhưng điểm yếu bao gồm tỷ lệ giữ chân người dùng không cao, tích lũy TVL dài hạn và sự hỗ trợ giá không đầy đủ từ các ứng dụng không mang tính đầu cơ. Solana thể hiện hiệu ứng khuếch đại đáng kể trong các giai đoạn tăng giá, đồng thời trải qua những đợt giảm mạnh tương tự trong các giai đoạn giảm rủi ro. Kết luận, Solana vẫn là một trong những chuỗi công khai hoạt động tích cực và nhạy cảm với tâm lý thị trường nhất trên thị trường tiền điện tử, nhưng sự ổn định và bền vững của hệ sinh thái vẫn phụ thuộc rất nhiều vào khả năng chấp nhận rủi ro của thị trường và dòng vốn meme theo chu kỳ.

3.3 Lưu thông ETF

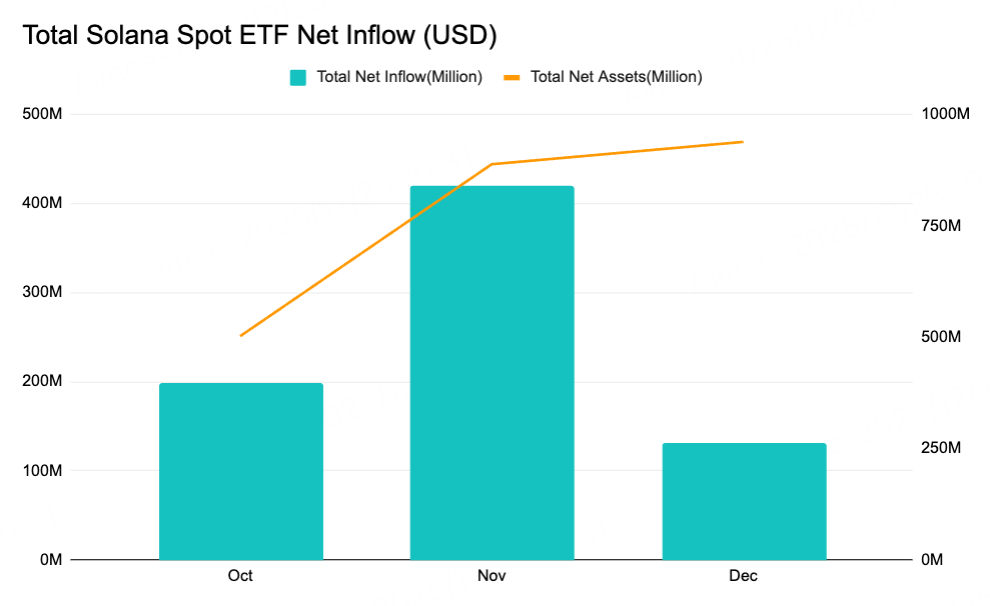

Nguồn dữ liệu: SoSoValue

Các quỹ ETF giao ngay Solana đầu tiên chính thức ra mắt vào ngày 28 tháng 10, và đến tháng 12, tổng tài sản quản lý của chúng đã đạt khoảng 920 triệu đô la. Do thời gian hoạt động trên thị trường tương đối ngắn, các quỹ ETF Solana vẫn chưa tạo ra đủ sự quan tâm mua vào bền vững trong năm 2025, do đó hạn chế tác động của chúng đến hiệu suất giá của SOL trong năm đó. Tuy nhiên, cơ cấu dòng vốn vẫn cho thấy một số tín hiệu tích cực: bất chấp sự suy yếu tạm thời của giá SOL sau khi niêm yết, các quỹ ETF đã cho thấy xu hướng dòng vốn ròng ngược chiều, cho thấy một số quỹ trung và dài hạn đang dần tích lũy vị thế Solana ở mức giá thấp hơn, đặt nền tảng cho sự phục hồi giá trong tương lai và tái cấu trúc định giá hệ sinh thái.

3.4 Sự thay đổi của Meme trong hệ sinh thái

Nguồn dữ liệu: CoinMarketCap

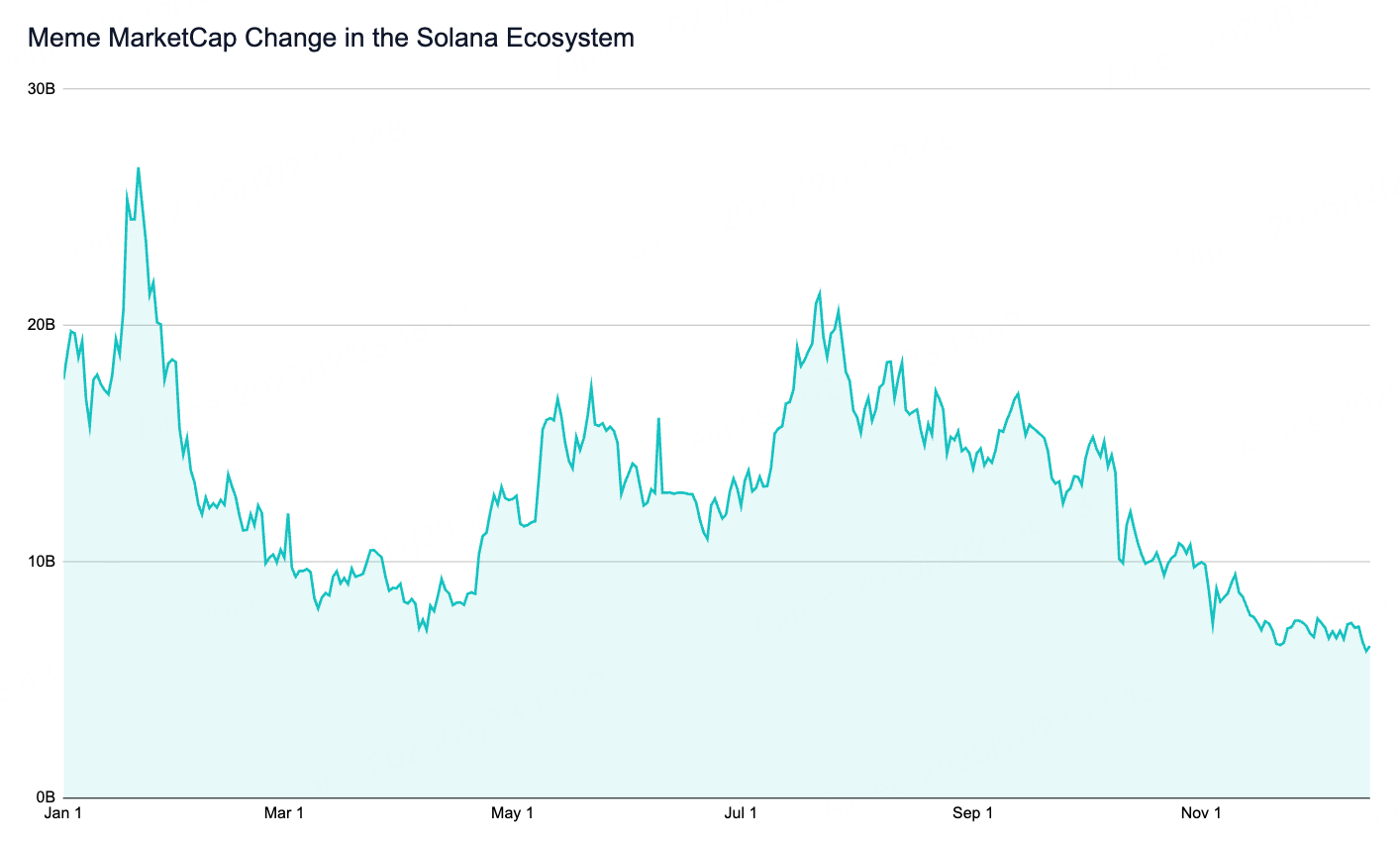

Năm 2025, lĩnh vực meme của hệ sinh thái Solana đã trải qua giai đoạn tăng trưởng bùng nổ vào đầu năm, sau đó là sự giảm dần. Điều này chủ yếu là do sự kết hợp của nhiều yếu tố, bao gồm sự thay đổi trong bối cảnh cạnh tranh, sự thiếu năng động nội bộ của hệ sinh thái và thiếu các câu chuyện meme mới. Thứ nhất, AI Agent đã thu hút sự chú ý đáng kể và thúc đẩy tăng trưởng vốn hóa thị trường cho lĩnh vực meme của Solana vào đầu năm. Tuy nhiên, với sự điều chỉnh chung của thị trường tiền điện tử, vốn hóa thị trường của các tài sản meme liên quan đã giảm mạnh, khiến vốn hóa thị trường meme của Solana giảm hơn 50% so với mức đỉnh. Cuối năm, hệ sinh thái Solana đã lấy lại được một phần động lực nhờ sự ra mắt token của Pumpfun và sự nổi lên của Bonkfun, giúp tăng mạnh khối lượng giao dịch và sự tham gia meme trên chuỗi trong một thời gian ngắn. Tuy nhiên, sự tăng trưởng này thiếu tính bền vững.

Trong khi đó, bối cảnh cạnh tranh bên ngoài đã thay đổi đáng kể. Lấy BNB Chain làm ví dụ, bằng cách tận dụng tầm ảnh hưởng của những người sáng lập CZ và He Yi để liên tục tạo ra các chủ đề thịnh hành, chẳng hạn như meme Trung Quốc và meme về Binance, nó đã thu hút thành công một lượng lớn sự chú ý và vốn đầu tư. Sự đa dạng và tính thời sự cao của các lĩnh vực này đã dẫn đến một số meme đình đám về BNB Chain, làm chuyển hướng người dùng meme và dòng tiền nóng lẽ ra có thể chảy về Solana. Điều này càng góp phần làm giảm giá trị thị trường của các meme Solana.

3.5 Triển vọng năm 2026

Vào năm 2026, Solana sẽ củng cố vị thế dẫn đầu trong các ứng dụng dành cho người tiêu dùng và nền kinh tế đại lý với mô hình hiệu suất cao của mình. Với việc áp dụng đầy đủ máy khách xác thực Firecanver và hoàn thành bản nâng cấp Alpenglow, mạng lưới sẽ đạt được khả năng xác nhận giao dịch dưới một giây (khoảng 100 mili giây) và tiềm năng xử lý hàng triệu giao dịch mỗi giây (TPS), loại bỏ các nút thắt cổ chai về thông lượng cho các ứng dụng tần suất cao. Solana sẽ không còn chỉ dựa vào meme mà sẽ chuyển sang một nền kinh tế đa dạng trên chuỗi bao gồm các sàn giao dịch phi tập trung hiệu suất cao, thanh toán xuyên biên giới và dự án DePIN. Trong lĩnh vực thanh toán, Solana đang nhanh chóng thâm nhập vào các kênh tài chính truyền thống, với sự tham gia của các ông lớn như PayPal và Western Union, biến nó thành một trung tâm thanh toán toàn cầu cho stablecoin USD. Đặc biệt, dựa trên các giao thức như x402, Solana sẽ hỗ trợ một hệ thống tài chính máy móc quy mô lớn, cho phép thanh toán vi mô tức thời, chi phí thấp giữa các tác nhân AI. Mặc dù đề xuất lạm phát (SIMD-0411) có thể đối mặt với rủi ro bị rút lại, nhưng hiệu ứng mạng lưới mạnh mẽ và cấu trúc vi mô thị trường ngày càng hoàn thiện sẽ thu hút nhiều nhà tạo lập thị trường chuyên nghiệp chuyển từ các sàn giao dịch tập trung sang Solana DEX.

4. Nhà nghỉ BNB

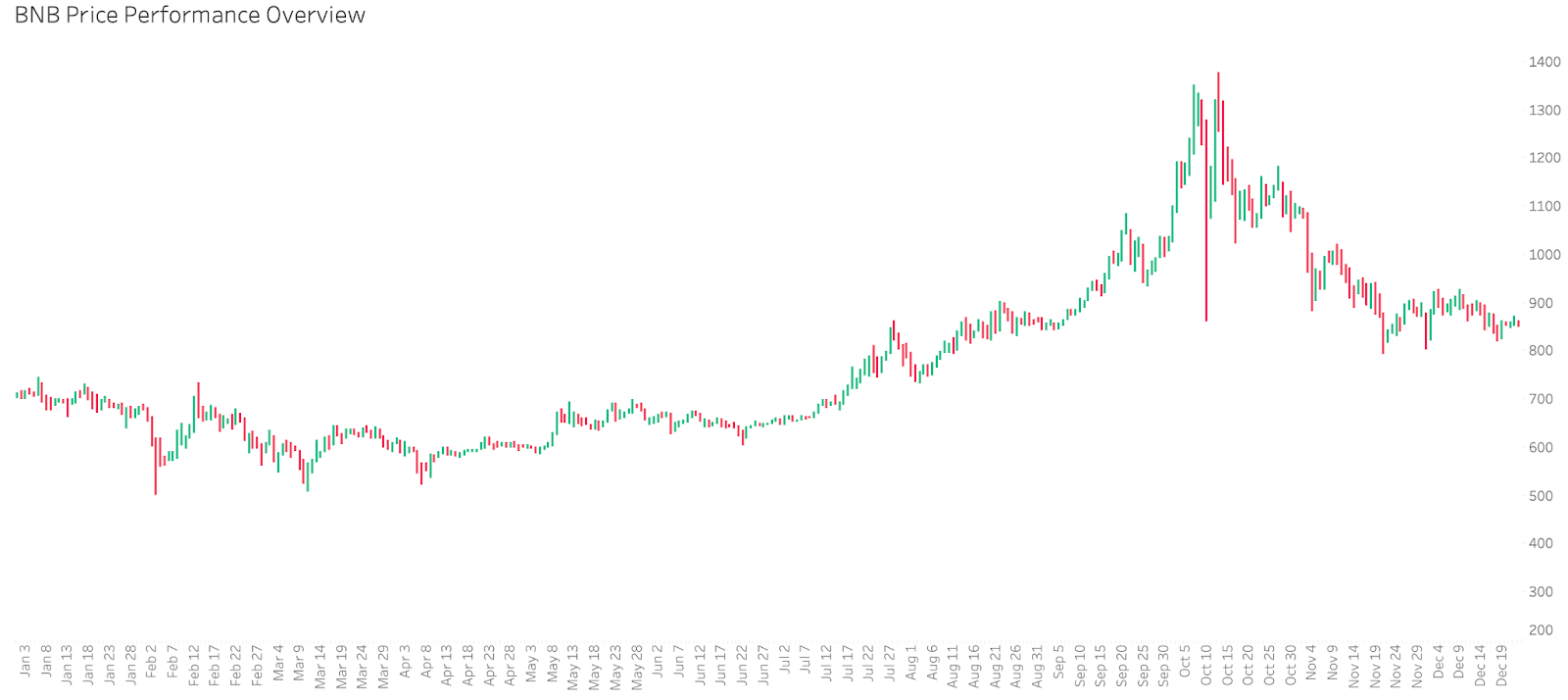

4.1 Hiệu suất thị trường

Nguồn dữ liệu: API của BitMart

Nguồn dữ liệu: API của BitMart

Năm 2025 là một năm mạnh mẽ đối với BNB. Giá của nó tăng đều đặn sau khi chạm đáy ở mức khoảng 509 đô la vào tháng 4, phá vỡ mức cao nhất mọi thời đại là 1370 đô la vào ngày 13 tháng 10, tương ứng với mức tăng hơn 169%. Sự tăng trưởng này chủ yếu được thúc đẩy bởi sự phát triển liên tục của hệ sinh thái Binance và các hoạt động thị trường hiệu quả: việc ra mắt Binance Alpha đã thu hút một lượng lớn người dùng, trong khi người sáng lập CZ và đồng sáng lập He Yi tận dụng tầm ảnh hưởng trong ngành của họ để tích cực tạo ra sự chú ý trên Twitter, thúc đẩy thành công hoạt động trong mục meme của BNB Chain — ví dụ, nhiều meme thịnh hành như "Meme Trung Quốc" và "Meme chủ đề Binance" đã xuất hiện, làm tăng đáng kể sự chú ý của thị trường và sự tham gia của nhà đầu tư.

Mặc dù giá BNB sau đó đã giảm do sự điều chỉnh chung trên thị trường tiền điện tử, nhưng mức điều chỉnh tương đối hạn chế. Giá hiện đang ổn định ở mức tương đương với thời điểm bắt đầu chu kỳ tăng giá vào tháng 8, cho thấy khả năng phục hồi mạnh mẽ và sự hỗ trợ từ hệ sinh thái.

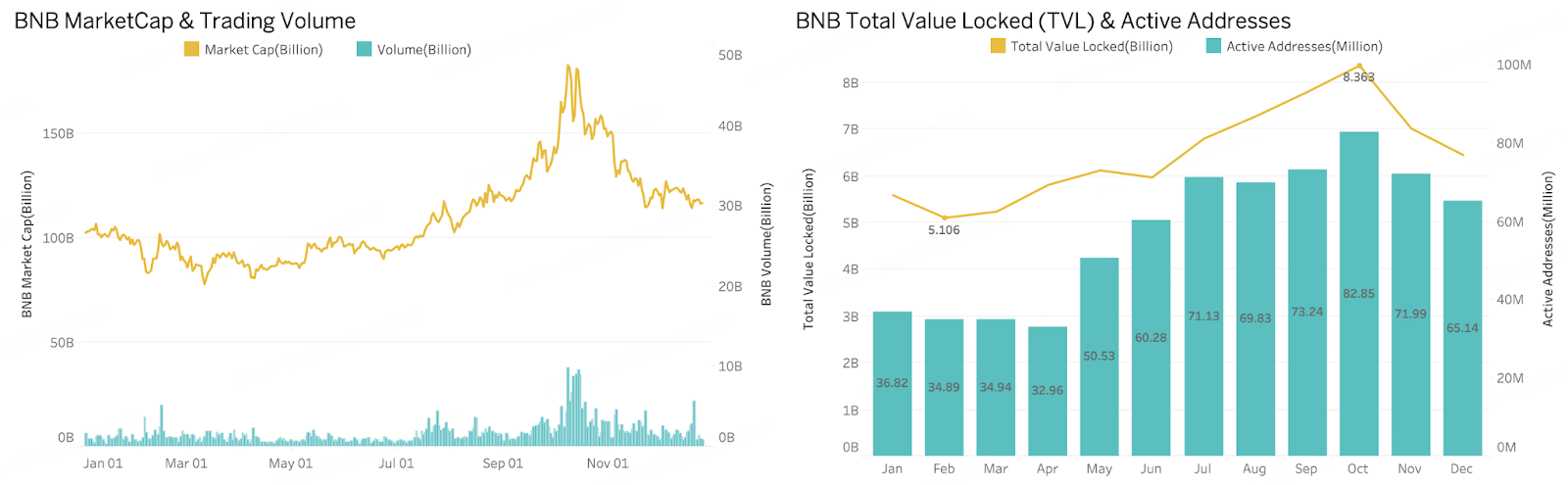

4.2 Số liệu trên chuỗi

Nguồn dữ liệu: CoinGecko, DeFiLlama

Sự tăng trưởng của BNB Chain trong năm 2025 không phải do tâm lý ngắn hạn hay đầu cơ thúc đẩy, mà là do một vòng phản hồi tích cực bao gồm "hoạt động người dùng tăng - khối lượng giao dịch tăng - TVL và vốn hóa thị trường mở rộng". Mặc dù có sự điều chỉnh theo từng giai đoạn sau tháng 10, nhưng cơ sở người dùng, tần suất giao dịch và trung tâm thanh khoản cơ bản đã dịch chuyển rõ ràng lên phía trên, tạo nền tảng vững chắc hơn cho hệ sinh thái và dòng vốn đầu tư tiếp theo.

Xét về hiệu suất thị trường, vốn hóa thị trường của BNB thể hiện cấu trúc "đầu tiên biến động, sau đó tăng tốc, rồi giảm trở lại": Nó dao động quanh mức 100 tỷ đô la vào đầu năm, sau đó giảm xuống mức 80-90 tỷ đô la từ tháng 2 đến tháng 4; bắt đầu từ tháng 6, nó bước vào xu hướng tăng với hoạt động trên chuỗi tăng lên, tăng vọt lên khoảng 180 tỷ đô la vào đầu tháng 10 trong bối cảnh khối lượng giao dịch tăng đáng kể, trước khi sau đó giảm trở lại khoảng 120 tỷ đô la. Sự gia tăng đồng thời về khối lượng giao dịch, hoạt động meme và tương tác trên chuỗi cho thấy sự tăng trưởng này được thúc đẩy bởi nhu cầu giao dịch thực sự.

Về các yếu tố cơ bản trên chuỗi, TVL đạt đỉnh khoảng 8,36 tỷ USD vào tháng 10 trước khi giảm, trong khi số lượng địa chỉ hoạt động đạt mức cao nhất khoảng 82,85 triệu trong cùng kỳ, cao hơn đáng kể so với con số của Solana. Mặc dù TVL giảm xuống còn khoảng 6,5 tỷ USD vào tháng 12 và hoạt động có phần chậm lại, nhưng vẫn cao hơn đáng kể so với mức giữa năm, cho thấy BNB Chain đã hoàn thành quá trình tăng trưởng tổng thể về số lượng người dùng và thanh khoản.

4.3 So sánh giữa Meme BNB và Meme Solana

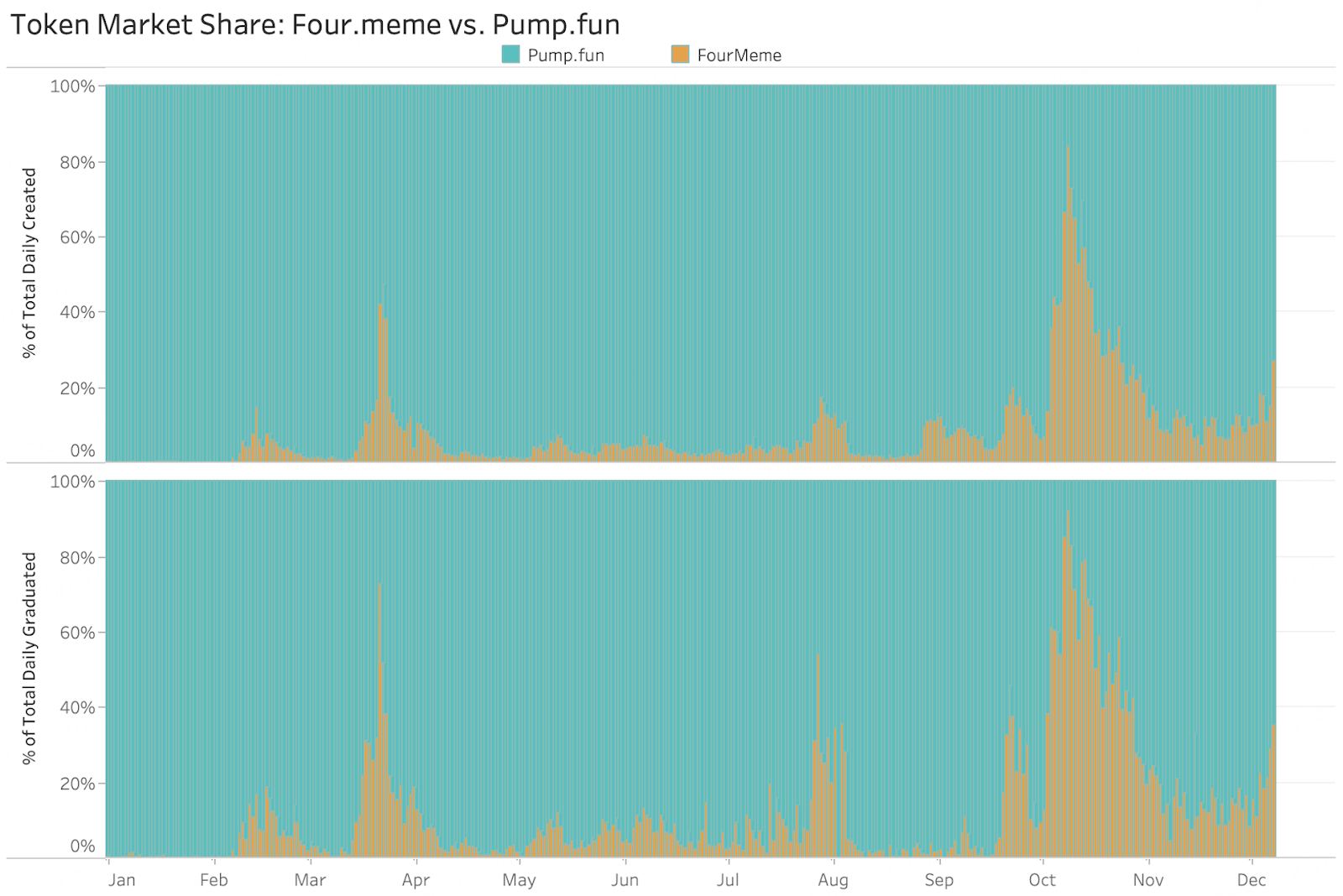

Nguồn dữ liệu: Dune

Đầu năm, Pump.fun trên chuỗi Solana thống trị thị trường, nhưng bắt đầu từ quý 2, nền tảng FourMeme trong hệ sinh thái chuỗi BNB đã chứng kiến thị phần của mình tăng đều đặn, cuối cùng vượt qua Solana và thiết lập vị trí dẫn đầu trong nửa cuối năm. Sự thay đổi này phản ánh trực tiếp số phận đan xen của hai chuỗi công khai, Solana và BNB Chain, trong năm 2025: Sau khi cơn sốt xung quanh AI Agent Memes lắng xuống, Solana phải đối mặt với các vấn đề về thiếu vốn thực trên chuỗi và khả năng giữ chân người dùng, dẫn đến sự sụt giảm liên tục về số lượng địa chỉ hoạt động và BNB Chain thu hút được vốn và sự chú ý của nó; trong khi đó, BNB Chain đã thu hút thành công một lượng lớn người dùng mới và khối lượng giao dịch thông qua nhiều meme theo chủ đề Binance, đạt được bước nhảy vọt lịch sử về hoạt động trên chuỗi.

4.4 Hệ sinh thái BNB

BNB Chain xây dựng một hệ sinh thái tổng hợp có tính tương hỗ cao xoay quanh DeFi, AI, RWA và Memes. Thông qua sự hỗ trợ lẫn nhau về vốn, người dùng và các câu chuyện, nó tạo ra một vòng xoáy tăng trưởng phản hồi tích cực và, được thúc đẩy bởi các cơ chế giảm phát và sự đồng thuận của cộng đồng, chuyển từ giai đoạn bùng nổ sang tăng trưởng bền vững hơn trong dài hạn.

Meme nổi lên như động lực tăng trưởng cốt lõi trong năm 2025. Trong nửa đầu năm, hoạt động giao dịch meme trên BNB Chain đã vượt qua Solana và Ethereum, trở thành một cổng giao thông trên chuỗi quan trọng. Các dự án như "Binance Life" đã chứng minh sức mạnh của sự đồng sáng tạo và chia sẻ xã hội trong cộng đồng người Hoa; thành công của họ không phải là ngẫu nhiên mà là sự thể hiện tập trung của một môi trường giao dịch rào cản thấp và cơ chế lan truyền nội dung. BNB Chain tiếp tục đơn giản hóa các con đường phát hành, giao dịch và chuyển dịch thanh khoản của meme thông qua các công cụ như Four.Meme và Binance Wallet Meme Rush, xây dựng một cơ chế ươm mầm và khuếch đại meme tiêu chuẩn hóa. Về thanh khoản và nguồn cung dự án, Binance đã cung cấp hỗ trợ toàn diện cho các dự án hệ sinh thái thông qua chương trình Alpha, hình thành một hệ thống thanh khoản khép kín mạnh mẽ cho phép các dự án chất lượng cao đạt được độ sâu giao dịch đáng kể và tiếp cận người dùng ngay từ đầu. Trong sự kiện Binance Wallet, 396 dự án Alpha đã được ra mắt, bao gồm 46 token TGE độc quyền và 14 dự án Booster, tạo thành một nhóm nguồn cung tài sản tập trung cao. Chương trình Alpha đã tạo ra một lộ trình rõ ràng cho sự tăng trưởng tài sản: từ thử nghiệm trên chuỗi và giao dịch DEX đến giao dịch hợp đồng tương lai và giao dịch giao ngay trên sàn chính, giảm đáng kể chi phí ma sát khi các tài sản mới gia nhập thị trường chính thống và củng cố lợi thế của BNB Chain trong việc phát hiện tài sản mới và hiệu quả định giá.

Hơn nữa, BNB Chain cũng đang mở rộng trọng tâm sang các lĩnh vực cấp tổ chức như quản lý tài sản rủi ro (RWA) và phái sinh. Nền tảng này đã thu hút các tổ chức như BUIDL, Ondo và CMB International tham gia, dần hình thành một giải pháp mã hóa token trọn gói. Trong khi đó, các giao thức hợp đồng vĩnh cửu, tiêu biểu là Aster, đang nhanh chóng thu hút sự chú ý, đưa phái sinh trở thành xu hướng cốt lõi thứ ba sau meme và stablecoin.

4.5 Triển vọng năm 2026

Hướng tới năm 2026, BNB Chain sẽ tự chuyển mình từ một chuỗi giao dịch hiệu suất cao đơn lẻ thành một nền tảng tài sản toàn diện trên chuỗi, hoàn thành một bước nhảy vọt quan trọng. Tận dụng sự cộng hưởng sâu rộng với hệ sinh thái Binance, những lợi thế khép kín của nó trong lưu lượng truy cập, vốn và các kịch bản ứng dụng sẽ được tăng cường hơn nữa, cho phép mạng lưới hỗ trợ hiệu quả các tài sản meme, các ứng dụng DeFi đã trưởng thành và lĩnh vực Tài sản Thế giới Thực (RWA) đang liên tục mở rộng. Là một thành phần cơ sở hạ tầng quan trọng của thị trường RWA phân tán, BNB Chain dự kiến sẽ thu hút các tài sản cấp cao hơn và quy mô lớn hơn vào nền tảng của mình nhờ tính thanh khoản mạnh mẽ.

Trong khi đó, với sự tích hợp nhanh chóng của công nghệ AI và mã hóa, BNB Chain sẽ tăng cường đầu tư vào cơ sở hạ tầng thân thiện với các đại lý, tập trung vào việc xây dựng mạng lưới thanh toán và quyết toán chi phí thấp thích ứng với các ứng dụng AI. Tận dụng lợi thế về chi phí và khả năng tương thích cao, BNB Chain hướng đến việc kiểm soát lưu lượng truy cập chính và các cổng quyết toán trong nền kinh tế chuỗi khối dựa trên AI. Đến năm 2026, trọng tâm hệ sinh thái của BNB Chain dự kiến sẽ mở rộng hơn nữa sang mã hóa RWA và các dịch vụ cấp tổ chức, dựa trên tính thanh khoản cao và chi phí ma sát thấp để dần dần thiết lập vị thế trung tâm quan trọng kết nối các tài sản tài chính truyền thống và thế giới tiền điện tử.

IV. Đánh giá và dự đoán các bài hát nổi bật

1. Meme: Từ P/E sang P/A: Định hình lại mô hình định giá của Meme

Bước sang năm 2025, lĩnh vực Meme đã trải qua một sự chuyển đổi lịch sử, từ một biểu tượng đầu cơ vào cuối thị trường tăng giá trở thành một chủ đề đầu tư cốt lõi trong suốt cả năm. Lý do cơ bản nằm ở sự thay đổi trong cấu trúc vốn và logic định giá tài sản—với các token VC nói chung bị định giá quá cao và đối mặt với áp lực giải phóng vốn, dòng vốn đã chảy vào các tài sản Meme có đặc tính lan truyền mạnh mẽ và cơ chế phát hành công bằng, hình thành một sự đồng thuận mới rằng "sự chú ý đồng nghĩa với tính thanh khoản". Đầu năm, những đột phá trong công nghệ AI Agent đã thúc đẩy các dự án Meme như ai16z kết hợp các câu chuyện công nghệ với sự lan truyền mạnh mẽ, tạo nên một sự bùng nổ tập thể các chủ đề AI trên chuỗi. Giữa năm chứng kiến sự tăng vọt tập trung vào các tài sản văn hóa, được đại diện bởi các Meme cộng đồng Trung Quốc như Binance Life, cho thấy cộng đồng phương Đông đã lấy lại được một phần sức mạnh định giá. Cuối năm, các token Meme liên quan đến giao thức x402, nhằm mục đích xây dựng một mạng lưới thanh toán tự động cho nền kinh tế AI Agent (như PING), đã được thị trường ưa chuộng. Mô hình định giá của lĩnh vực Meme cũng trải qua một sự thay đổi mang tính đột phá, chuyển từ logic P/E truyền thống sang mô hình P/A (Giá/Sự chú ý), trong đó sự chú ý trở thành yếu tố cốt lõi mang lại giá trị.

2. Perp DEX: Từ tối ưu hóa ứng dụng đến cạnh tranh cơ sở hạ tầng

Năm 2025, lĩnh vực Perp DEX đã hoàn tất quá trình quay trở lại với định giá cốt lõi và logic cạnh tranh ban đầu. Thị trường dần giảm bớt tầm quan trọng của các chỉ số "thanh khoản thụ động" như TVL, chuyển trọng tâm sang OI (Lượng hợp đồng mở) và doanh thu phí để phản ánh đúng hoạt động giao dịch và khả năng thương mại hóa. OI cao thể hiện nhu cầu giao dịch bền vững, trong khi doanh thu phí ổn định chứng minh tính khả thi lâu dài của giao thức trong môi trường ít động lực. Điều này cho thấy Perp DEX đã chuyển từ giai đoạn dựa trên câu chuyện sang giai đoạn cạnh tranh trưởng thành, tập trung vào chiều sâu giao dịch, chất lượng thực hiện và mô hình kinh doanh khép kín.

Tính minh bạch trên chuỗi khối đã được thương mại hóa hơn nữa vào năm 2025, tạo ra những lợi thế khác biệt so với các sàn giao dịch tập trung (CEX) – giám sát cá voi và giao dịch sao chép. Các DEX hàng đầu đã tích hợp "theo dõi dòng tiền thông minh" và "giao dịch sao chép chỉ bằng một cú nhấp chuột" vào giao diện của họ, tăng cường sự gắn bó của người dùng và tần suất giao dịch, tạo ra một rào cản lâu dài so với các sàn giao dịch tập trung. Sự khác biệt giữa các dự án trong lĩnh vực này không còn nằm ở "việc đó có phải là DEX hay không", mà được phản ánh trong kiến trúc thực thi cơ bản, nhóm người dùng mục tiêu và khả năng khép kín của hệ sinh thái.

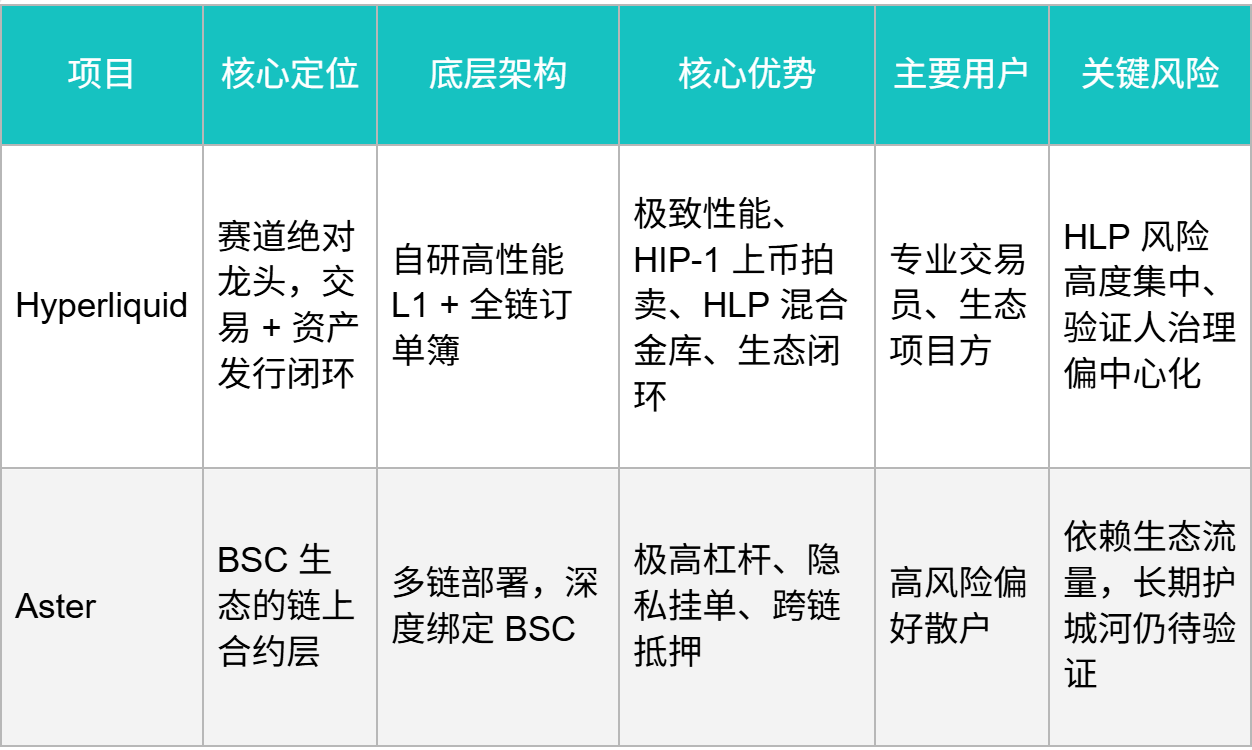

Hyperliquid, với L1 hiệu năng cao tự phát triển, sổ lệnh toàn chuỗi, phát hành tài sản khép kín và cơ chế HLP, vẫn là dự án mạnh nhất trong lĩnh vực này, phù hợp với người dùng chuyên nghiệp tìm kiếm chiều sâu và hiệu quả. Tuy nhiên, cấu trúc tập trung của nó mang lại rủi ro hệ thống. Aster dựa trên lợi thế của hệ sinh thái BSC, thể hiện tiềm năng tăng trưởng mạnh mẽ trong ngắn hạn và trung hạn, nhưng khả năng cạnh tranh độc lập dài hạn của nó bị hạn chế. Lighter đại diện cho cách tiếp cận kiểu trần công nghệ, vượt trội về tính công bằng và khả năng chống chịu MEV, nhưng mô hình kinh doanh của nó vẫn đang được kiểm chứng. EdgeX tập trung vào tối ưu hóa cơ sở hạ tầng, cung cấp tiềm năng hiệu năng cho giao dịch tần suất cao và chuyên nghiệp, nhưng sự chấp nhận của thị trường và phát triển hệ sinh thái vẫn cần thời gian.

Nhìn chung, cuộc cạnh tranh trong lĩnh vực Perp DEX năm 2025 đã chuyển từ tối ưu hóa tính năng ứng dụng sang một cuộc chạy đua vũ trang toàn diện về cơ sở hạ tầng. Các biến số quan trọng trong tương lai bao gồm sự trưởng thành của cơ sở hạ tầng quốc gia, việc xây dựng mạng lưới thanh khoản toàn cầu, khả năng tương thích với các nhà giao dịch tổ chức và chuyên nghiệp, và thiết kế kinh tế cho người đóng góp. Kỷ nguyên của các giao thức DeFi đơn giản đã kết thúc; Perp DEX đang nhanh chóng phát triển thành cơ sở hạ tầng tài chính tích hợp theo chiều dọc trên chuỗi, và mảng RWA (Tài sản có rủi ro) dự kiến sẽ trở thành nguồn tăng trưởng tài sản đáng kể cho các nền tảng hiệu suất cao này trong giai đoạn tiếp theo.

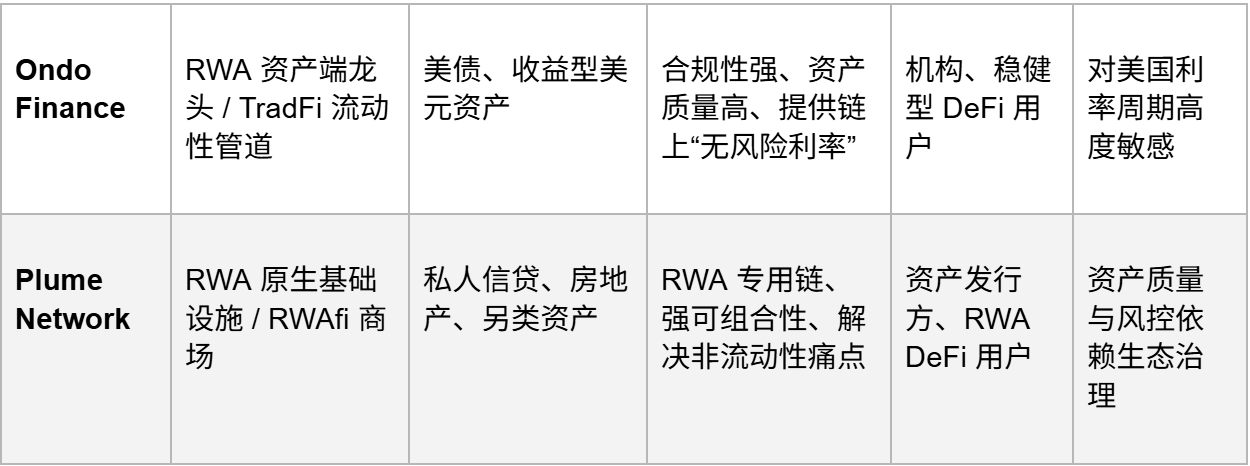

3. Tài sản Thế giới Thực (RWA): Sự tiến hóa từ Tài sản Trên Chuỗi sang Khả năng Kết hợp Tài chính

Nguồn dữ liệu: RWA.xyz

Năm 2025, lĩnh vực Tài sản Thế giới Thực (RWA) đã hoàn thành một bước nhảy vọt quan trọng từ giai đoạn lý thuyết sang triển khai quy mô lớn, trở thành động lực tăng trưởng chắc chắn nhất trong không gian Web3. Dữ liệu cho thấy tổng giá trị thị trường của lĩnh vực này đã đạt được mức tăng trưởng vượt bậc, đánh dấu sự chuyển mình hoàn toàn từ giai đoạn chứng minh khái niệm sang giai đoạn tăng trưởng bùng nổ được thúc đẩy bởi vốn đầu tư tổ chức và quy định rõ ràng. Sự tăng trưởng bùng nổ này về cơ bản bắt nguồn từ vị thế độc đáo của RWA: trong câu chuyện tăng trưởng toàn cầu, nó đã trở thành điểm hội tụ hiếm hoi về sự đồng thuận giá trị giữa vốn truyền thống (Old Money) và vốn tiền điện tử (New Money). Được thúc đẩy bởi các chương trình thí điểm quy định rõ ràng và nhu cầu lợi nhuận, hai bên đã kết hợp nỗ lực, thúc đẩy sự mở rộng nhanh chóng của thị trường.

Cơ cấu tài sản của thị trường thể hiện một mô hình đa dạng và lành mạnh với "một người chơi thống trị và nhiều đối thủ mạnh". Trong số đó, trái phiếu kho bạc Mỹ được mã hóa (khoảng 8,7 tỷ đô la) đóng vai trò dẫn đầu tuyệt đối, hoạt động như một điểm neo trên chuỗi cho "lãi suất phi rủi ro" và là điểm vào cốt lõi cho các nhà đầu tư tổ chức. Trong khi đó, sự tăng trưởng đáng kể trong các danh mục như cho vay tư nhân, quỹ thay thế tổ chức (khoảng 2,5-2,6 tỷ đô la mỗi loại) và hàng hóa (khoảng 3,3 tỷ đô la) cho thấy RWA đang thâm nhập thành công từ các tài sản thị trường công khai tiêu chuẩn vào các lĩnh vực đầu tư phi tiêu chuẩn và thay thế nhằm giải quyết các điểm yếu về thanh khoản, chứng minh tính phổ quát của công nghệ này. Quan trọng hơn, sự gia tăng số lượng địa chỉ và người nắm giữ trên chuỗi hoạt động cho thấy tài sản RWA đã chuyển đổi từ các phân bổ tĩnh thành các yếu tố tài chính năng động được kết hợp và giao dịch thường xuyên trong DeFi, đạt được sự thay đổi mô hình từ "đưa tài sản lên chuỗi" sang "sử dụng tài sản".

Động lực cốt lõi đằng sau sự chuyển đổi này là logic đầu tư "lợi nhuận tích lũy". Trọng tâm thị trường không còn là "liệu có thể đưa lên chuỗi khối hay không", mà là "làm thế nào để kết hợp chúng một cách hiệu quả sau khi đưa lên chuỗi khối". Bằng cách kết hợp các tài sản RWA (như lợi nhuận vốn có của trái phiếu kho bạc Mỹ) với các giao thức DeFi (như cho vay và đặt cọc), một phương pháp tiếp cận kép "lợi nhuận thực tế + lợi nhuận tài chính trên chuỗi khối" đã được hiện thực hóa, cải thiện đáng kể hiệu quả sử dụng vốn. Theo logic này, hai người chơi cốt lõi bổ sung cho nhau đã nổi lên trong lĩnh vực này: các nhà cung cấp tài sản, được đại diện bởi Ondo Finance, tập trung vào việc cung cấp các tài sản lợi suất tiêu chuẩn tuân thủ và an toàn (như trái phiếu chính phủ được mã hóa), hoạt động như các cổng thanh khoản truyền thống; trong khi các nhà cung cấp cơ sở hạ tầng, được đại diện bởi Plume Network, chuyên xây dựng một môi trường thực thi chuyên dụng dành riêng cho RWA, giải quyết các vấn đề về thanh khoản và khả năng kết hợp của các tài sản không tiêu chuẩn bằng cách tích hợp phát hành, giao dịch và kết hợp DeFi. Cùng nhau, họ đang thúc đẩy RWA trở thành một "Phố Wall Web3" kết hợp chất lượng cấp độ tổ chức với khả năng lập trình trên chuỗi khối. Nhìn về phía trước, với sự hoàn thiện hơn nữa của khung pháp lý, lĩnh vực RWA dự kiến sẽ tích hợp sâu rộng với các nền tảng DeFi hiệu suất cao, trở thành nguồn tài sản quan trọng nhất của chúng và tạo ra nhiều sản phẩm phái sinh và sản phẩm cấu trúc phức tạp hơn trên chuỗi.

4. Lĩnh vực Stablecoin: Ba điểm khác biệt và sự phát triển chức năng theo yêu cầu tuân thủ

Nguồn dữ liệu: Artemis

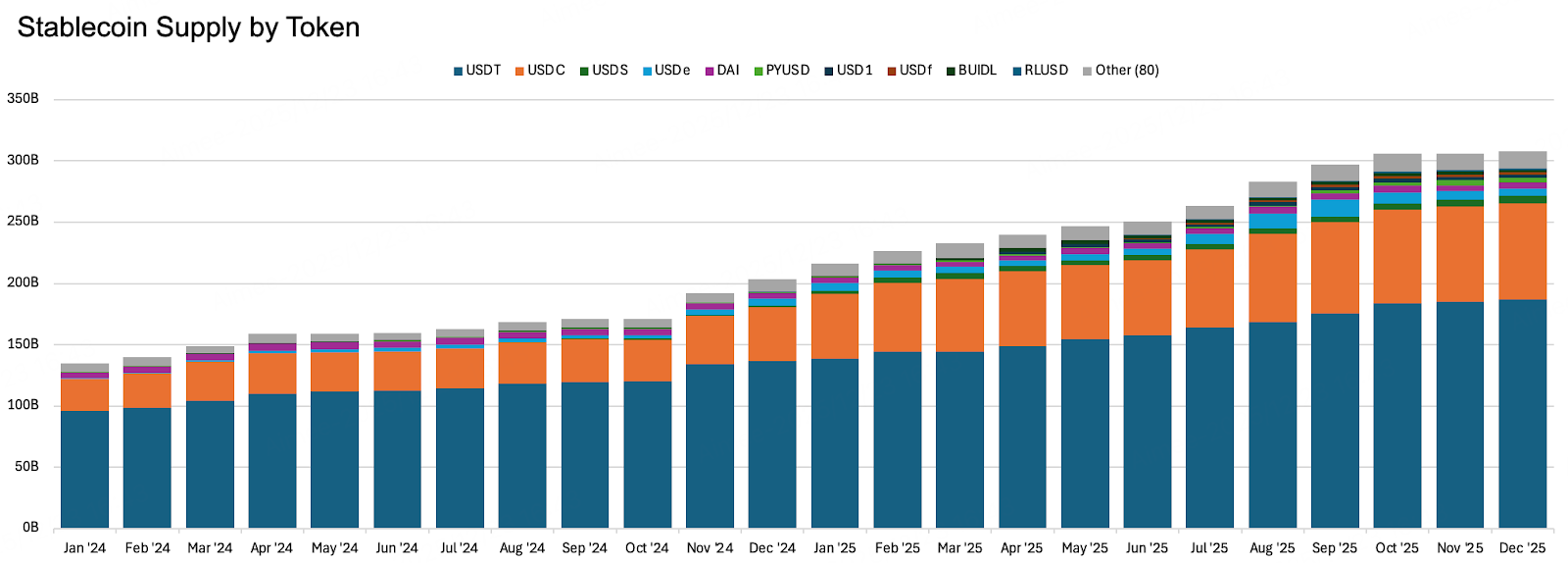

Năm 2025 đánh dấu một bước ngoặt lịch sử đối với lĩnh vực stablecoin. Với việc thực thi các khung pháp lý quan trọng như Đạo luật GENIUS của Mỹ và MiCA của EU, stablecoin đã thoát khỏi vị thế "công cụ tài chính thị trường xám" và bước vào một kỷ nguyên mới của cạnh tranh có tính tuân thủ cao và được thể chế hóa. Vai trò của chúng cũng trải qua một sự chuyển đổi cơ bản: từ phương tiện trao đổi trong thị trường tiền điện tử trở thành lớp tiền tệ nền tảng của toàn bộ hệ thống tài chính trên chuỗi. Trong bối cảnh đó, thị trường stablecoin năm 2025 đã chứng kiến cả sự gia tăng về tổng nguồn cung và sự tái cấu trúc. Về tổng nguồn cung, nguồn cung lưu hành đã tăng đáng kể so với năm 2024. Mặc dù điều này chắc chắn là do sự chuyển dịch sang chính sách tiền tệ toàn cầu nới lỏng hơn, nhưng động lực trực tiếp nhất là bước đột phá về mặt pháp lý. Một khung pháp lý rõ ràng đã loại bỏ những lo ngại về tuân thủ đối với các tổ chức tài chính truyền thống, thu hút đầu tư quy mô lớn từ các tổ chức.

Về mặt cấu trúc, logic cạnh tranh thị trường phân nhánh rõ ràng thành ba con đường, tạo nên bức tranh hoàn chỉnh về ba loại cạnh tranh:

- Tuân thủ và Niềm tin: Được đại diện bởi Circle (USDC). Cốt lõi của nó là xây dựng niềm tin của các tổ chức, đóng vai trò là cầu nối tuân thủ cho dòng vốn truyền thống tham gia vào blockchain. Sự phục hồi mạnh mẽ và đợt IPO của USDC vào năm 2025 đã đánh dấu sự vươn lên của nó trở thành một cơ sở hạ tầng tài chính được định giá bởi thị trường vốn truyền thống. Dự án ArcChain sắp tới của họ càng chứng minh tham vọng xây dựng "các dịch vụ đám mây đạt chuẩn tiền tệ".

- Định hướng lợi suất: Được đại diện bởi Ethena (USDe). Về cơ bản, nó mã hóa các chiến lược như giao dịch chênh lệch giá, cung cấp lợi nhuận trên chuỗi vượt xa trái phiếu chính phủ truyền thống trong thị trường tăng giá và môi trường biến động cao, biến nó thành một "tài sản động lực" thực sự của DeFi. Tuy nhiên, mô hình của nó rất nhạy cảm với điều kiện thị trường, thể hiện sự biến động "tăng rồi giảm", khiến nó trở thành một công cụ mang tính chu kỳ rất cao.

- Trải nghiệm ứng dụng: Được thể hiện qua các cơ sở hạ tầng thanh toán như Plasma và Stable Protocol. Chúng không cố gắng định nghĩa lại tiền tệ, mà tập trung vào giải quyết vấn đề trải nghiệm người dùng "chặng cuối", chẳng hạn như thúc đẩy sự thâm nhập của stablecoin vào các khoản thanh toán ở thị trường mới nổi và các tình huống hàng ngày thông qua chi phí cực thấp hoặc trừu tượng hóa phí gas.

Tóm lại, logic tăng trưởng cốt lõi của stablecoin trong năm 2025 đã chuyển từ việc phục vụ các giao dịch tiền điện tử sang đáp ứng "nhu cầu thể chế hóa" của thế giới truyền thống về các công cụ thanh toán trên chuỗi tuân thủ quy định. Thị trường đã phát triển từ cuộc cạnh tranh "ai có thể phát hành token đô la" thành cuộc chiến dài hạn "ai có thể định nghĩa hình thức cuối cùng của đô la trên chuỗi". Tài sản tuân thủ quy định xác định điểm vào của vốn, tài sản tạo ra lợi nhuận xác định hoạt động thanh khoản, và cơ sở hạ tầng ứng dụng xác định khả năng giữ chân người dùng. Kết quả cuối cùng của cuộc chiến này có thể không phải là một người chiến thắng duy nhất, mà là một hệ sinh thái đạt được sự cân bằng năng động giữa tính tuân thủ, lợi nhuận và trải nghiệm người dùng. Điều này đặt nền tảng vững chắc về vốn và thể chế để stablecoin được tích hợp sâu hơn vào thương mại toàn cầu, thanh toán và DeFi vào năm 2026.

5. Lĩnh vực bảo mật thông tin cá nhân: Tái định giá tài sản mang tính phòng thủ trong kỷ nguyên minh bạch

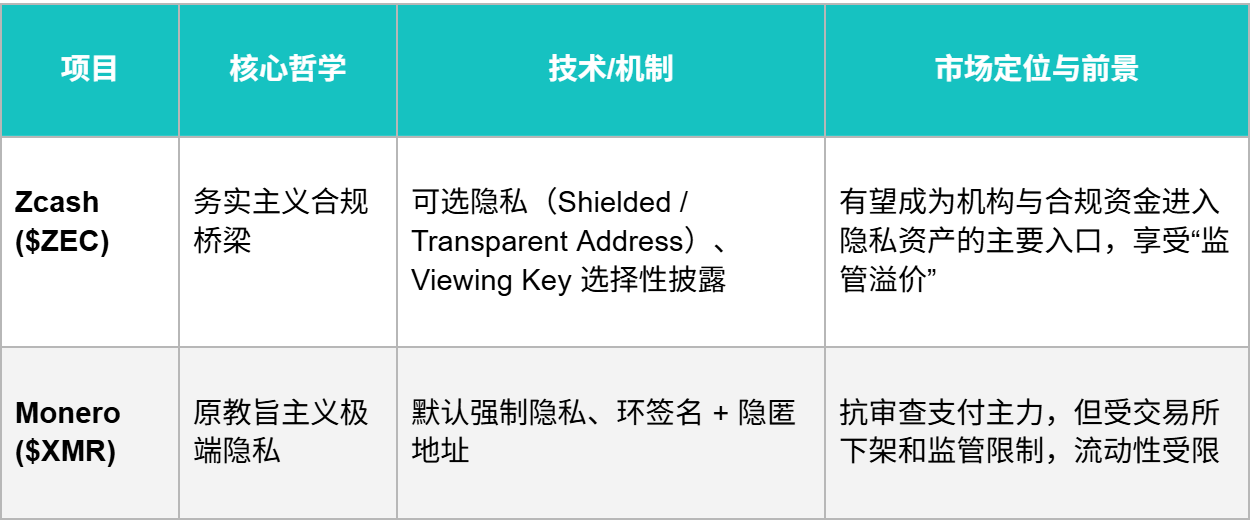

Trong quý IV năm 2025, lĩnh vực bảo mật thông tin đã trải qua một sự hồi sinh lịch sử. Được đánh dấu bằng sự tăng vọt của Zcash ($ZEC) từ mức thấp khoảng 35 đô la lên mức đỉnh 750 đô la vào tháng 11 (tăng hơn 2200%), thị trường đã trải qua một sự định giá lại hoàn toàn các tài sản bảo mật thông tin. Với việc giám sát trên chuỗi, lập hồ sơ địa chỉ và truy vết quỹ được công nghiệp hóa cao, bảo mật thông tin không còn được coi là "công cụ che đậy" cho thị trường đen và xám, mà đã được định nghĩa lại là một tài sản phòng thủ khan hiếm trong hệ sinh thái Web3, được sử dụng để phòng ngừa rủi ro về quy định, kiểm duyệt và rò rỉ thông tin. Bản chất của đợt tăng giá này không chỉ đơn thuần là sự bắt kịp, mà là nhận thức ngày càng tăng của thị trường rằng các blockchain hoàn toàn minh bạch không phù hợp với tất cả các kịch bản tài chính và thương mại, và bảo mật thông tin đang trở thành một giải pháp cần thiết để tích hợp trên chuỗi vào "nền kinh tế thực".

Trò chơi cốt lõi: Sự phân nhánh của các con đường kiếm tiền riêng tư

Năm 2025, một sự phân hóa rõ rệt đã xuất hiện trong lĩnh vực tiền điện tử bảo mật, với Zcash và Monero đại diện cho hai đồng tiền bảo mật lớn đang hướng tới những hệ sinh thái hoàn toàn khác nhau. Lợi thế của Zcash nằm ở "khả năng được các cơ quan quản lý hiểu rõ", hy sinh một phần tính thuần khiết để tồn tại trong khuôn khổ pháp lý; lợi thế của Monero nằm ở "khả năng không bị kiểm duyệt", nhưng thị trường tuân thủ gần như hoàn toàn khép kín và tính thanh khoản rất hạn chế. Cuộc cạnh tranh giữa các đồng tiền bảo mật đã phát triển từ một cuộc chiến công nghệ thành một cuộc chiến về chiến lược sinh tồn.

Sự trỗi dậy của cơ sở hạ tầng bảo mật ZK

Nếu các đồng tiền điện tử bảo mật chủ yếu giải quyết vấn đề "bảo mật giao dịch cá nhân", thì bước đột phá thực sự trong năm 2025 sẽ là lĩnh vực cơ sở hạ tầng bảo mật được thúc đẩy bởi bằng chứng không kiến thức (Zero-knowledge proofs - ZK). Nhánh này không nhấn mạnh tính ẩn danh hoàn toàn, mà là "có thể xác minh nhưng vô hình", khiến nó phù hợp hơn cho các tổ chức, RWA (Phân tích giao dịch thời gian thực) và các kịch bản tài chính cấp doanh nghiệp. Ưu điểm cốt lõi của phương pháp bảo mật ZK nằm ở việc tránh xung đột pháp lý trực tiếp, phục vụ RWA, thanh toán doanh nghiệp và DeFi tập trung vào bảo mật, đồng thời dễ được chấp nhận hơn bởi TradeFi, các hệ thống tổ chức và chính phủ. Tuy nhiên, nhược điểm của nó bao gồm độ phức tạp kỹ thuật cao, chi phí phát triển cao, trải nghiệm người dùng vẫn yếu hơn so với các blockchain truyền thống và lộ trình thu hồi giá trị token vẫn còn ở giai đoạn đầu.

Tương lai của lĩnh vực bảo mật thông tin sẽ được định hình bởi cả quy định và nhu cầu tài chính thực tế. Quy định chống rửa tiền (AMLR) của EU vào năm 2027 sẽ là một bước ngoặt quan trọng, đặt ra thách thức đáng kể đối với các loại tiền điện tử yêu cầu ẩn danh bắt buộc như Monero, trong khi Zcash có thể kiểm toán và cơ sở hạ tầng ZK (bằng chứng không kiến thức) "có thể xác minh nhưng vô hình" dự kiến sẽ trở thành tiêu chuẩn tuân thủ. Do đó, giá trị cốt lõi của lĩnh vực này sẽ không còn là các giao dịch chuyển tiền ẩn danh, mà là cung cấp sự bảo vệ quyền riêng tư cho tài sản thực (RWA) và tài chính cấp doanh nghiệp. Công nghệ ZK có thể xác minh các giao dịch mà không tiết lộ bí mật thương mại, do đó trở thành một "lớp năng suất" hỗ trợ sự phát triển của tài chính trên chuỗi, trong khi các loại tiền điện tử bảo mật truyền thống có thể đóng vai trò lưu trữ giá trị nhiều hơn trong các trường hợp cụ thể.

Dự đoán đường đua nổi bật năm 2026

1. Tài sản thực tế (RWA)

Đến năm 2026, trái phiếu kho bạc Mỹ được mã hóa và các quỹ thị trường tiền tệ sẽ tự khẳng định vị thế là cốt lõi của hệ thống tài chính trên chuỗi, đóng vai trò là "điểm tựa rủi ro thấp" và "tiền mặt trên chuỗi", trở thành công cụ được các tổ chức ưa chuộng để thu được lợi nhuận trên chuỗi một cách hợp pháp và kết nối tài chính truyền thống với DeFi, đồng thời thúc đẩy RWA bước vào giai đoạn mở rộng quy mô và được chấp nhận rộng rãi.

Dựa trên nền tảng này, cấu trúc tài sản của RWA sẽ mở rộng từ chỉ trái phiếu chính phủ sang bao gồm tín dụng tư nhân, cổ phiếu được mã hóa và các tài sản thay thế. Về mặt kỹ thuật, nó sẽ chuyển từ "đóng gói ngoài chuỗi" sang phát hành trực tiếp trên chuỗi và thanh toán tự động. Đồng thời, các hợp đồng vĩnh cửu tổng hợp sẽ đẩy nhanh quá trình phát triển, cung cấp tính thanh khoản cao hơn và khả năng đòn bẩy cho các tài sản như cổ phiếu, lãi suất và hàng hóa. Sự kết hợp giữa cổ phiếu và các công cụ phái sinh dựa trên tiền điện tử sẽ tạo ra lĩnh vực mới nổi về hợp đồng vĩnh cửu cổ phiếu. Với giao dịch 24/7, đòn bẩy cao và tính thanh khoản cao hơn, các hợp đồng này đang dần phát triển từ một sản phẩm DeFi chuyên biệt thành một công cụ giao dịch chính thống cho cả nhà đầu tư tổ chức và cá nhân. Tuy nhiên, do phụ thuộc nhiều vào cơ chế tỷ lệ tài trợ và oracle giá, vẫn tồn tại rủi ro tiềm tàng về chi phí vượt quá dự kiến và thanh lý tập trung trong điều kiện thị trường khắc nghiệt.

Hơn nữa, khi các quy định như Đạo luật Minh bạch trở nên rõ ràng hơn, các ngân hàng và tổ chức quản lý tài sản sẽ phát hành và sử dụng RWA một cách có hệ thống hơn trên các blockchain công khai. Ethereum sẽ tận dụng lợi thế về tuân thủ và tính thanh khoản để trở thành lớp thanh toán cốt lõi cho các tổ chức sử dụng, trong khi các chuỗi hiệu năng cao như Solana sẽ đẩy nhanh tiến độ trong việc mã hóa cổ phiếu và giao dịch tần suất cao. Tài sản RWA sẽ được tích hợp rộng rãi vào DeFi và các hệ thống ký quỹ sàn giao dịch, thúc đẩy tài chính trên chuỗi hướng tới một thị trường tài sản toàn cầu hoàn chỉnh hơn.

2. Dự báo thị trường

Thị trường dự đoán sẽ vượt xa việc tổng hợp thông tin vào năm 2026, phát triển thành một "cảm biến đồng thuận xã hội" có thể đầu tư theo thời gian thực. Cốt lõi của chúng sẽ chuyển từ việc đặt cược vào các sự kiện sang định giá rủi ro trong mọi sự không chắc chắn. Các tác nhân AI sẽ trở thành những người tham gia trực tiếp, tự động tạo ra và giao dịch các thị trường vi mô bằng cách quét dữ liệu từ nhiều nguồn. Việc tích hợp chúng với Perp DEX có thể tạo ra "hợp đồng vĩnh viễn dự đoán", cho phép sử dụng vốn liên tục và hiệu quả. Kết quả đầu ra của chúng sẽ tác động sâu sắc đến các lĩnh vực truyền thống: các công ty có thể sử dụng chúng như "cố vấn phi tập trung" để tối ưu hóa việc ra quyết định, trong khi chính các xác suất dự đoán do thị trường tạo ra sẽ chuyển đổi thành "tài sản dữ liệu thay thế" có giá trị cao, được mua bởi các quỹ đầu cơ, công ty bảo hiểm và những người khác, mở rộng nguồn doanh thu của ngành từ phí giao dịch sang thu thập giá trị dữ liệu. Tất nhiên, cách các cơ quan quản lý định nghĩa các thuộc tính của chúng (nền tảng thông tin, dịch vụ dữ liệu hoặc phái sinh) sẽ là một thách thức quan trọng. Cuối cùng, thị trường dự đoán được kỳ vọng sẽ trở thành cơ sở hạ tầng trên chuỗi kết nối sự không chắc chắn, trí tuệ tập thể và vốn tài chính, làm mờ ranh giới truyền thống giữa đầu tư, bảo hiểm và nghiên cứu.

3. Perp DEX

Đến năm 2026, các sàn giao dịch hợp đồng vĩnh cửu phi tập trung (Perp DEX) sẽ hoàn tất quá trình chuyển đổi từ công cụ hỗ trợ cho các sàn giao dịch tập trung (CEX) trở thành chiến trường chính cho giao dịch phái sinh và cốt lõi của định giá tài sản toàn cầu. Khi hiệu quả thực thi, độ sâu thanh khoản và tính chắc chắn trong điều kiện thị trường khắc nghiệt tiếp tục tiếp cận hoặc thậm chí vượt qua các CEX hàng đầu, khối lượng giao dịch hợp đồng vĩnh cửu sẽ tiếp tục chuyển dịch trên chuỗi. Bức tranh cạnh tranh sẽ thể hiện đặc điểm "tập trung ở đỉnh cao và cạnh tranh đa chiều": các nền tảng như Hyperliquid sẽ thu hút các nhà giao dịch chuyên nghiệp với môi trường thực thi chuyên dụng và thanh khoản dồi dào; các đơn vị mới tham gia sẽ cạnh tranh người dùng thông qua vốn, phí và tích hợp hệ sinh thái; và các giao thức trong các hệ sinh thái hiệu suất cao như Solana sẽ tự tạo sự khác biệt về tốc độ và các kịch bản cụ thể. Quan trọng hơn, với việc vĩnh cửu hóa các tài sản truyền thống như chỉ số chứng khoán và hàng hóa, Perp DEX sẽ bắt đầu sở hữu lợi thế về giá cả nhờ giao dịch liên tục và hiệu quả vốn cao, dần dần thách thức vị thế xác định giá của các sàn giao dịch truyền thống.

Ở cấp độ sản phẩm và cấu trúc, Perp DEX vào năm 2026 sẽ trở thành kênh nhanh nhất để đưa tài sản rủi ro (RWA) và tài sản tổng hợp lên chuỗi khối, tạo nên làn sóng "mọi thứ đều trở nên bền vững" - từ các chỉ số kinh tế vĩ mô, hàng hóa và cổ phiếu đến vốn tư nhân, tất cả đều có thể có được thanh khoản toàn cầu 24/7 thông qua các hợp đồng vĩnh viễn tổng hợp. Đồng thời, Perp DEX sẽ được tích hợp sâu rộng với các giao thức cho vay và hệ thống ký quỹ, cải thiện đáng kể hiệu quả sử dụng vốn; các tác nhân AI cũng sẽ trở thành các thực thể giao dịch quan trọng, đảm nhiệm các nhiệm vụ như giao dịch chênh lệch giá tần suất cao, tạo lập thị trường và phòng ngừa rủi ro.

4. Trí tuệ nhân tạo

Khi công nghệ tác nhân AI trưởng thành, AI đang phát triển từ một công cụ thụ động thành một thực thể kinh tế có khả năng đặt mục tiêu, đưa ra quyết định độc lập và hoạt động liên tục. Các mạng mã hóa sẽ trở thành cơ sở hạ tầng hỗ trợ cho "nền kinh tế tác nhân AI" này. Nhiều tác nhân AI sẽ trực tiếp tham gia vào các hoạt động trên chuỗi, tạo ra nhu cầu cấp thiết về định danh phi tập trung, thanh toán vi mô không cần cấp phép, môi trường thực thi có thể kiểm chứng và hệ thống thanh toán đáng tin cậy. Điều này sẽ nâng cấp blockchain từ một công cụ chuyển giao giá trị thành một hệ điều hành cho sự hợp tác và thanh toán của các tác nhân AI. Trọng tâm thị trường sẽ chuyển từ "các ứng dụng tiền điện tử hỗ trợ AI" sang "cơ sở hạ tầng tiền điện tử được thiết kế dành riêng cho AI", bao gồm các chuỗi công khai và mật mã L2 được điều chỉnh cho các tác nhân AI có độ đồng thời cao, sức mạnh tính toán phi tập trung và thị trường dữ liệu, cũng như các cơ chế xác thực để đảm bảo khả năng truy vết và độ tin cậy của các quyết định AI. Dựa trên điều này, AI sẽ tích hợp sâu rộng với các lĩnh vực chính thống như RWA, thị trường dự đoán và DeFi, thúc đẩy việc triển khai các mô hình mới như quản lý tài sản thông minh và giao dịch tự động. Nhìn chung, cốt lõi của lĩnh vực AI tiền điện tử vào năm 2026 không nằm ở khả năng của bản thân mô hình, mà ở việc liệu nó có thể xây dựng các quy tắc và mạng lưới cho phép AI tham gia vào nền kinh tế phi tập trung một cách an toàn, hiệu quả và đáng tin cậy hay không. Công nghệ mã hóa do đó sẽ phát triển thành trung tâm tin cậy và phối hợp của nền kinh tế kỹ thuật số thông minh trong tương lai.

5. Stablecoin

Đến năm 2026, stablecoin sẽ tiếp tục vượt ra khỏi phạm vi phương tiện giao dịch tiền điện tử, phát triển thành một "lớp tiền mặt kỹ thuật số" toàn cầu. Được thúc đẩy bởi các khung pháp lý như Đạo luật GENIUS của Mỹ và MiCA của EU, các stablecoin tuân thủ (như USDC) sẽ trở thành kênh ưu tiên cho các khoản thanh toán tuân thủ quy mô lớn giữa hệ thống tài chính truyền thống và thế giới chuỗi khối, được tích hợp sâu rộng vào thanh toán xuyên biên giới, quản lý kho bạc doanh nghiệp và tài chính chuỗi cung ứng. Các stablecoin sinh lãi (như Ethena/USDe) sẽ tiếp tục đóng vai trò "động cơ tạo lợi nhuận" trong thị trường biến động, nhưng tính ổn định của chúng sẽ phải đối mặt với những thách thức nghiêm trọng hơn. Các chuỗi thanh toán chuyên dụng (như Plasma) và các giao thức tối ưu hóa trải nghiệm (như Stable) sẽ tập trung vào giải quyết vấn đề "chặng cuối" trong ứng dụng stablecoin trong các tình huống hàng ngày. Đồng thời, xu hướng các nhà phát hành stablecoin xây dựng chuỗi công khai của riêng họ để kiểm soát toàn bộ cơ sở hạ tầng sẽ trở nên rõ rệt hơn, tạo thành một "cuộc chiến quỹ đạo" về quyền định nghĩa hình thức tiền tệ.

6. Meme

Bức tranh meme sẽ dần phát triển một cách thụ động trong năm 2026, thể hiện các xu hướng "thể chế hóa, tính thực tiễn và đa dạng văn hóa". Về mặt sản phẩm tài chính, nhiều quỹ ETF meme có thể xuất hiện sau quỹ ETF Doge, mở ra cơ hội tiếp cận cho các quỹ đầu tư tổ chức. Về tính thực tiễn của giá trị, thị trường có xu hướng ưu tiên các dự án meme tích hợp với các hệ sinh thái lớn hoặc các kịch bản thanh toán, hơn là chỉ đơn thuần là các biểu tượng văn hóa. Về mặt đa dạng văn hóa, nhiều chuỗi công khai sẽ tiếp tục ươm mầm các meme mang đặc điểm địa phương, cạnh tranh để thu hút sự chú ý và lưu lượng truy cập của thị trường, dẫn đến một bức tranh văn hóa phi tập trung và đa dạng hơn. Logic P/A (Giá/Sự chú ý) sẽ tiếp tục chi phối các mô hình định giá, nhưng tài sản meme sẽ dần được tích hợp vào các sản phẩm đầu tư có cấu trúc và chiến lược danh mục đầu tư.

V. Sự gia nhập của các tổ chức tài chính truyền thống

Năm 2025 đánh dấu một bước ngoặt mang tính cấu trúc trong mối quan hệ giữa tài chính truyền thống và tài chính tiền điện tử. So với giai đoạn trước, chủ yếu đặc trưng bởi việc phân bổ vốn quy mô nhỏ, các dịch vụ ngoại vi hoặc quan sát chính sách, các tổ chức tài chính truyền thống đã bắt đầu tham gia vào tài sản tiền điện tử và cơ sở hạ tầng của chúng một cách có hệ thống, dài hạn và thể chế hóa hơn. Kết quả là, thị trường tiền điện tử đang cho thấy những dấu hiệu rõ ràng của quá trình tài chính hóa và thể chế hóa được đẩy nhanh. Sự thay đổi này không phải do một đột phá chính sách hay sản phẩm đơn lẻ, mà là kết quả theo từng giai đoạn của sự trưởng thành đồng thời về logic hoàn trả vốn, các hình thức sản phẩm tài chính và khung pháp lý toàn cầu.

Về phương thức tham gia, đến năm 2025, tài chính truyền thống đã rõ ràng vượt qua logic đơn thuần là mua tiền điện tử để phân bổ tài sản, dần hình thành cấu trúc tham gia đa tầng bao gồm các sản phẩm tài chính, bảng cân đối kế toán, cơ sở hạ tầng trên chuỗi và mã hóa tài sản thực. Ở cấp độ sản phẩm, sau khi hoàn thành việc giáo dục thị trường vào năm 2024, các quỹ ETF Bitcoin giao ngay đã bước vào giai đoạn phát triển cấu trúc sâu rộng hơn vào năm 2025, với việc liên tục ra mắt các sản phẩm giúp tăng lợi nhuận trên tài sản tiền điện tử, bao gồm các quyền chọn và các công cụ phái sinh liên kết. Điều này đã biến Bitcoin từ một tài sản có rủi ro biến động cao thành một tài sản được tích hợp vào các khuôn khổ quản lý lợi nhuận, quản lý biến động và phân bổ danh mục đầu tư của các tổ chức.

Quan trọng hơn về lâu dài, hệ thống ngân hàng và các tổ chức quản lý tài sản lớn đã bắt đầu trực tiếp tham gia vào các hoạt động trên chuỗi trong khuôn khổ tuân thủ quy định. Các cơ quan quản lý đã làm rõ rằng các ngân hàng có thể trả phí mạng trên chuỗi và nắm giữ các tài sản tiền điện tử liên quan trong phạm vi nhu cầu kinh doanh hợp lý, dần dần đưa blockchain vào danh mục cơ sở hạ tầng tài chính có thể sử dụng được. Trên cơ sở đó, việc mã hóa tài sản đã bước vào giai đoạn triển khai đáng kể vào năm 2025, với các tài sản rủi ro thấp như quỹ thị trường tiền tệ, trái phiếu chính phủ và thương phiếu bắt đầu được phát hành dưới dạng trên chuỗi và được sử dụng cho quản lý tài sản thế chấp, ký quỹ giao dịch và các kịch bản thanh toán đa nền tảng. Lần đầu tiên, tài chính trên chuỗi và tài chính truyền thống đã đạt được sự kết nối quy mô lớn.

Song song với dòng vốn đổ vào, các quy định toàn cầu đã được triển khai tập trung vào năm 2025: Mỹ đã thể chế hóa quy định về stablecoin, EU đã thực hiện đầy đủ MiCA, và Hồng Kông đã hoàn tất quá trình chuyển đổi sang hệ thống cấp phép stablecoin. Trọng tâm quản lý đã chuyển từ "có cho phép hay không" sang "làm thế nào để quản lý hoạt động". Nhìn về năm 2026, sự tham gia của các tổ chức tài chính truyền thống vào tiền điện tử sẽ ngày càng sâu rộng. Vấn đề cốt lõi sẽ không còn là có nên tham gia thị trường hay không, mà là mức độ tham gia và ranh giới pháp lý. Việc mã hóa tài sản dự kiến sẽ mở rộng sang các thỏa thuận mua lại, trái phiếu cấu trúc và một số tài sản phát hành riêng lẻ. Các ngân hàng và các trung gian tài chính lớn cũng có thể tham gia một cách có hệ thống hơn vào việc thanh toán bù trừ trên chuỗi, các kênh stablecoin tuân thủ quy định và việc xây dựng các giao diện DeFi cấp tổ chức. Trọng tâm quản lý sẽ chuyển sang thực thi, kiểm toán và phòng ngừa rủi ro hệ thống xuyên thị trường, đặt nền tảng thể chế cho sự hội nhập lâu dài giữa tiền điện tử và tài chính truyền thống.

VI. Kết luận

Từ năm 2025 đến năm 2026, thị trường tiền điện tử toàn cầu sẽ trải qua một sự chuyển đổi cấu trúc sâu sắc. Chủ đề cốt lõi là sự phát triển từ một thị trường đầu cơ đầy biến động, được thúc đẩy bởi các xu hướng chu kỳ và tâm lý nhà đầu tư cá nhân, sang một thị trường "có tính thể chế hóa" và "có quy tắc" với sự tham gia và chi phối mạnh mẽ từ các tổ chức tài chính truyền thống trong một khuôn khổ pháp lý rõ ràng.

Năm 2025 là một năm then chốt của quá trình chuyển đổi và đặt nền móng. Trong một môi trường kinh tế vĩ mô phức tạp đặc trưng bởi lãi suất cao và lạm phát dai dẳng, thị trường đã trải qua một đợt điều chỉnh từ đỉnh điểm của thị trường tăng giá và một quá trình tìm kiếm trạng thái cân bằng mới giữa sự biến động. Sự thay đổi cơ bản trong năm đó nằm ở sự dịch chuyển của các động lực chính: được đánh dấu bằng dòng vốn khổng lồ đổ vào các quỹ ETF Bitcoin và Ethereum giao ngay, vốn của các tổ chức đã chính thức thay thế các nhà đầu tư cá nhân trở thành lực lượng thống trị trên thị trường. Sự dịch chuyển này đi kèm với một bước ngoặt lịch sử trong tư duy quản lý toàn cầu, đặc biệt là ở Hoa Kỳ, nơi bắt đầu chuyển từ "quy định thực thi" sang "xây dựng lập pháp". Các đạo luật quan trọng như Đạo luật GENIUS đã cung cấp các lộ trình tuân thủ ban đầu cho các hoạt động như stablecoin, loại bỏ các rào cản cho các tổ chức tài chính truyền thống tham gia thị trường trên quy mô lớn. Do đó, các tổ chức tài chính truyền thống đã vượt qua giai đoạn thăm dò thăm dò và bắt đầu triển khai đa chiều và có hệ thống: không chỉ phân bổ tài sản thông qua các sản phẩm như ETF, mà còn trực tiếp nắm giữ Bitcoin và Ethereum thông qua các công ty niêm yết hình thành "Kho lưu trữ tài sản kỹ thuật số" (DAT). Ngay cả những gã khổng lồ như BlackRock cũng bắt đầu khám phá cơ sở hạ tầng tài chính thế hệ tiếp theo như mã hóa tài sản RWA. Bản thân thị trường cũng đang trải qua sự phát triển mạnh mẽ, với lĩnh vực blockchain công khai cho thấy sự khác biệt ban đầu trong định vị. Logic cạnh tranh của các lĩnh vực như RWA và Perp DEX đã chuyển từ chức năng bề ngoài sang hiệu suất và tuân thủ quy định.

Bước sang năm 2026, những hạt giống được gieo trồng từ năm 2025 sẽ chín muồi hoàn toàn, và thị trường sẽ bước vào giai đoạn mới của "thực thi quy định" và "hội nhập sâu rộng". Một đặc điểm quan trọng là môi trường thể chế ổn định hơn sẽ thúc đẩy cạnh tranh chuyên biệt. Với việc thực thi đầy đủ các khung pháp lý như Đạo luật GENIUS của Mỹ và dự kiến thông qua Đạo luật CLARITY, ranh giới giữa tài sản kỹ thuật số dưới dạng chứng khoán và hàng hóa sẽ được làm rõ. Một hệ thống quản lý liên bang được xác định rõ ràng sẽ chính thức bắt đầu hoạt động, mang lại sự ổn định chưa từng có cho thị trường. Trong bối cảnh này, thị trường sẽ trải qua một quá trình khắc nghiệt từ tăng trưởng bùng nổ đến hợp nhất: các quỹ ETF giao ngay tiền điện tử sẽ trải nghiệm sự tăng trưởng đa dạng nhờ "lộ trình nhanh" về mặt pháp lý, nhưng sau đó sẽ phải đối mặt với các cuộc chiến phí khốc liệt và việc loại bỏ các công ty hoạt động kém hiệu quả; các công ty DAT sẽ phát triển từ những "người nắm giữ tiền điện tử" đơn giản thành các tổ chức hoạt động chuyên nghiệp, chủ động nắm bắt giá trị thông qua việc đặt cọc, cho vay và các phương pháp khác. Quan trọng hơn, toàn bộ hệ sinh thái tiền điện tử sẽ được tích hợp theo chiều dọc và xây dựng dựa trên một định vị rõ ràng: lĩnh vực blockchain công cộng sẽ hoàn toàn từ bỏ ảo tưởng về một "blockchain phổ quát" và bước vào kỷ nguyên "sinh tồn chuyên biệt", nơi Ethereum tập trung vào DeFi và RWA, các blockchain dành riêng cho stablecoin tối ưu hóa thanh toán toàn cầu, Solana trở thành trung tâm cho tiêu dùng tần suất cao và văn hóa meme, và các blockchain AI phục vụ nền kinh tế tác nhân thông minh. Trong khi đó, RWA sẽ trải qua sự bùng nổ về các loại tài sản và mô hình tài chính trong một khuôn khổ tuân thủ, chuyển từ mã hóa tĩnh sang "các nguyên tắc tài chính cơ bản" có thể kết hợp và phái sinh; và stablecoin sẽ tích hợp sâu hơn vào mạng lưới thanh toán toàn cầu, trở thành một "lớp tiền mặt kỹ thuật số" thực sự. Hơn nữa, sự tích hợp trí tuệ nhân tạo và mật mã sẽ chuyển từ khái niệm sang hiện thực, với các giao thức thanh toán, nhận dạng và dữ liệu dựa trên blockchain trở thành nền tảng không thể thiếu cho sự tin cậy và thanh toán trong "nền kinh tế tác nhân thông minh AI".

Nhìn chung, thị trường tiền điện tử năm 2026 sẽ là một hệ sinh thái mới, đặc trưng bởi quy định chặt chẽ, sự thống trị của các tổ chức và sự phân công lao động rõ ràng giữa các lĩnh vực khác nhau. Mặc dù sự biến động chung của thị trường có thể được giảm thiểu nhờ sự thể chế hóa, nhưng cạnh tranh nội bộ sẽ ngày càng gay gắt. Chìa khóa thành công nằm ở việc xây dựng giá trị thương mại thực sự và các rào cản hệ sinh thái trong các lĩnh vực cụ thể, tất cả đều nằm trong khuôn khổ pháp lý.