Sau khi cuộc khủng hoảng thanh khoản được giải quyết, BTC đã bước vào trạng thái cân bằng yếu, và sự trở lại của lực mua tích cực là chìa khóa để phá vỡ thế bế tắc (từ ngày 1 đến ngày 7 tháng 12).

- 核心观点:BTC短期企稳但中期仍面临牛转熊风险。

- 关键要素:

- 超34%链上BTC亏损,ETF资金持续净流出。

- 宏观流动性拐点初现,但市场主动买力不足。

- EMC周期指标显示已进入“下行期”(熊市)。

- 市场影响:市场情绪谨慎,需宏观流动性或新配置热情驱动反弹。

- 时效性标注:中期影响。

Thông tin, ý kiến và nhận định về thị trường, dự án, tiền tệ, v.v. được đề cập trong báo cáo này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên đầu tư nào.

Trong bối cảnh khủng hoảng thanh khoản và "lời nguyền chu kỳ", BTC, sau một tháng 11 đầy biến động, đã tìm thấy một khoảng thời gian tạm lắng ngắn ngủi vào tháng 12.

Một mặt, với xác suất cắt giảm lãi suất vào tháng 12 quay trở lại mức trên 80%, Cục Dự trữ Liên bang đã ngừng chương trình nới lỏng định lượng (QT) và bắt đầu bơm thanh khoản vào thị trường với số lượng nhỏ, đồng thời tài khoản TGA của Bộ Tài chính cũng bắt đầu giải ngân; mặt khác, tình trạng bán tháo hoảng loạn và thua lỗ quy mô lớn đã chấm dứt. Mặc dù áp lực bán tháo hoảng loạn đã giảm, giá BTC vẫn trì trệ do sức mua yếu.

Hơn 34% lượng BTC trên chuỗi đang trong tình trạng thua lỗ. Strategy, công ty dẫn đầu thị trường DAT, đã giảm lượng mua vào và phát tín hiệu cho thị trường rằng họ đang bước vào giai đoạn phòng thủ. Các quỹ ETF BTC vẫn đang trong giai đoạn né tránh tài sản có hệ số beta cao, với dòng tiền chảy ra vượt quá dòng tiền chảy vào.

Dữ liệu kinh tế và việc làm tuần này duy trì kịch bản cơ bản về một "hạ cánh mềm" cho nền kinh tế Mỹ, chuyển từ "quá nóng" sang "suy giảm vừa phải". Mặc dù giá cổ phiếu của Nvidia vẫn thấp hơn đáng kể so với mức cao trước đó, ba chỉ số chứng khoán chính tiếp tục phục hồi đi lên, tiến gần đến mức cao trước đây.

Điểm uốn về thanh khoản vĩ mô ngắn hạn đã xuất hiện. Sau khi Fed cắt giảm lãi suất 25 điểm cơ bản vào tuần tới, việc cuộc họp thường kỳ của Fed đưa ra tín hiệu "ôn hòa" hay "diều hâu" sẽ có tác động đáng kể đến biến động thị trường ngắn hạn, nhưng triển vọng trung hạn vẫn ổn định.

Ngoài ra, Ngân hàng Nhật Bản rất có khả năng sẽ tăng lãi suất vào tháng 12, điều này cũng sẽ có một số tác động đến thị trường chứng khoán Mỹ, nhưng tác động này sẽ không thể so sánh với cú sốc giao dịch chênh lệch lãi suất (Carry Trade) năm 2024.

Tình hình thậm chí còn tồi tệ hơn đối với thị trường tiền điện tử, vốn đang phải chịu đựng sự thiếu hụt nghiêm trọng về tích lũy giá trị nội tại. Mặc dù xu hướng dài hạn về tăng phân bổ tài sản vẫn tiếp tục, nhưng tâm lý ngắn hạn và trung hạn đã giảm sút. Cần có sự thanh khoản vĩ mô lớn hơn hoặc sự bùng nổ về sự nhiệt tình phân bổ vốn mới để thu hút thêm dòng vốn nhằm hấp thụ áp lực bán ra từ các nhà đầu tư dài hạn đang chốt lời.

Tình hình hiện tại chỉ là sự tạm lắng sau đợt bán tháo mạnh. Cho đến khi chúng ta thấy sự đảo chiều hơn nữa trong xu hướng mua và bán, chúng tôi vẫn giữ nguyên đánh giá rằng xác suất thị trường chuyển từ "tăng giá sang giảm giá" cao hơn so với một "sự điều chỉnh trung hạn".

Dữ liệu chính sách, kinh tế vĩ mô và tài chính

Dữ liệu quan trọng đầu tiên kể từ khi chính phủ Mỹ đóng cửa kết thúc - dữ liệu PCE tháng 9 - đã được công bố vào cuối ngày thứ Sáu.

Chỉ số PCE lõi tăng 2,8% so với cùng kỳ năm ngoái, thấp hơn một chút so với mức dự kiến 2,9%, trong khi PCE danh nghĩa vẫn nằm trong khoảng 2,7%-2,8%, củng cố luận điểm "lạm phát giảm dần nhưng vẫn cao hơn mục tiêu 2%". Do dữ liệu PCE tháng 10 không có sẵn vĩnh viễn và dữ liệu tháng 11 sẽ không được công bố cho đến sau cuộc họp chính sách tháng 12 của Fed, nên dữ liệu PCE tháng 9 trở thành điểm tham chiếu duy nhất trước cuộc họp chính sách ngày 10 tháng 12. Dữ liệu lạm phát thấp hơn dự kiến củng cố kỳ vọng về việc cắt giảm lãi suất vào tháng 12, và thậm chí là tiếp tục cắt giảm lãi suất cho đến năm 2026.

Về tình hình việc làm, báo cáo của ADP cho thấy số lượng việc làm trong khu vực tư nhân của Mỹ đã giảm 32.000 trong tháng 11, một sự tương phản rõ rệt so với con số của tháng trước (tháng 10), vốn đã được điều chỉnh tăng từ mức +47.000. Trước đó, thị trường dự đoán mức tăng nhẹ khoảng 10.000. Về mặt cấu trúc, một số lĩnh vực tiêu dùng tùy ý cao trong ngành dịch vụ đã kéo giảm đáng kể số lượng việc làm, phù hợp với đánh giá của thị trường rằng "nhu cầu cận biên đang chậm lại, nhưng chưa hoàn toàn sụp đổ". Đối với FOMC, điều này báo hiệu "sự hạ nhiệt của thị trường việc làm chứ không phải là sự suy thoái ngoài tầm kiểm soát" - củng cố lập luận về việc cắt giảm lãi suất, nhưng chưa đủ để biện minh cho việc nới lỏng chính sách tiền tệ mạnh mẽ.

Số đơn xin trợ cấp thất nghiệp lần đầu giảm xuống còn 191.000 trong tuần này, mức thấp nhất kể từ tháng 9 năm 2022, nhưng số đơn xin trợ cấp tiếp tục tăng lên 1,94 triệu, một mức tăng chậm. Các doanh nghiệp ngày càng có xu hướng "tuyển dụng ít người hơn và kiểm soát việc tạo ra các vị trí việc làm mới" (xu hướng dài hạn thắt chặt chính sách tiền tệ), nhưng chưa có đợt sa thải quy mô lớn nào; tình hình chung là giai đoạn hạ nhiệt chậm rãi theo kiểu "không sa thải, không tuyển dụng" (rủi ro hệ thống ngắn hạn có thể kiểm soát được). Điều này cũng hỗ trợ việc cắt giảm lãi suất, nhưng không cần thiết phải nới lỏng chính sách tiền tệ một cách mạnh mẽ.

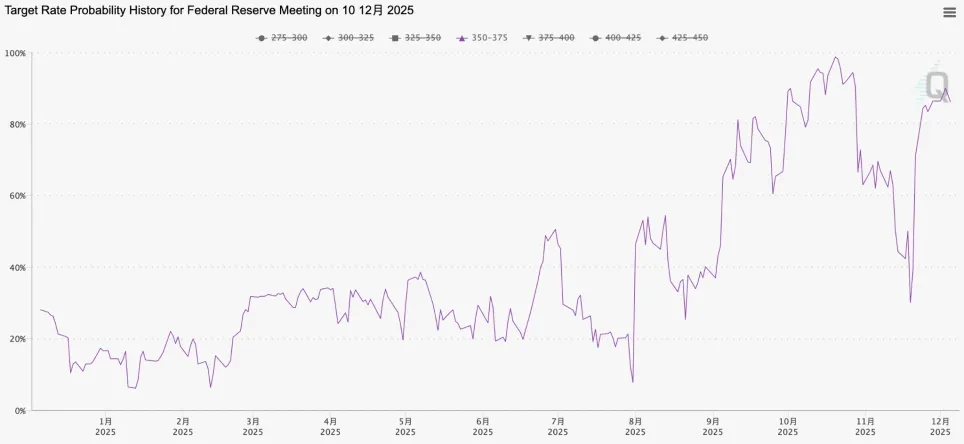

Công cụ FedWatch: Thay đổi xác suất cắt giảm lãi suất 25 điểm cơ bản trong tháng 12

Sau một tháng giao dịch đầy biến động, dựa trên dữ liệu kinh tế và việc làm cùng các tuyên bố từ các quan chức Cục Dự trữ Liên bang (Fed), thị trường dự đoán rộng rãi rằng Fed sẽ cắt giảm lãi suất 25 điểm cơ bản tại cuộc họp FOMC vào ngày 10 tháng 12. Tác động lên thị trường chủ yếu sẽ được phản ánh trong các tuyên bố nới lỏng/thắt chặt chính sách tiền tệ tiếp theo. Nếu định hướng nới lỏng, nó sẽ tạo động lực tăng giá cho các tài sản có hệ số beta cao như Nasdaq và Bitcoin. Nếu định hướng thắt chặt, làm giảm đáng kể kỳ vọng về việc nới lỏng hơn nữa, thì giá hiện tại của các tài sản rủi ro dựa trên kịch bản "cắt giảm lãi suất liên tục + hạ cánh mềm" sẽ cần được điều chỉnh giảm. Tác động lên Bitcoin, vốn đã có cấu trúc đòn bẩy cao và tỷ lệ lỗ chưa thực hiện cao, có khả năng sẽ lớn hơn đáng kể so với các tài sản truyền thống.

Thị trường tiền điện tử

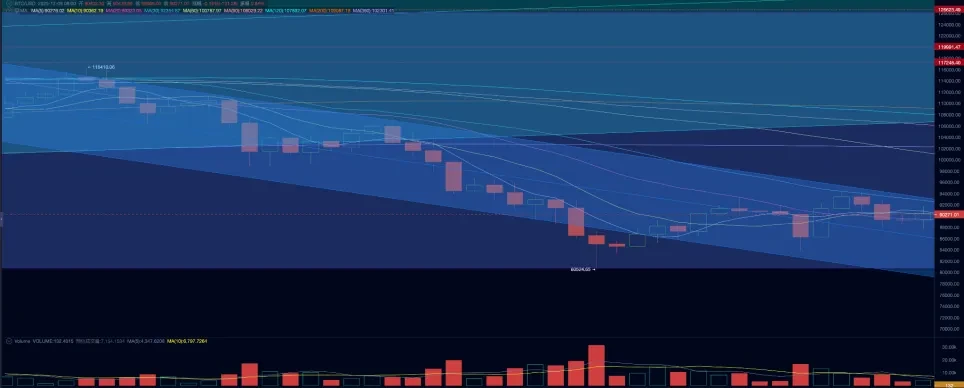

Tuần này, BTC mở cửa ở mức 90.364,00 USD và đóng cửa ở mức 94.181,41 USD, tăng 0,04% so với đầu tuần, với độ biến động 11,49%, và khối lượng giao dịch tương đương tuần trước.

Biểu đồ BTC hàng ngày

Dựa trên "Mô hình phân tích chu kỳ BTC của EMC Labs", chúng tôi tin rằng lý do chính cho đợt điều chỉnh BTC lần này là do sự cạn kiệt thanh khoản ngắn hạn cộng với sự biến động trong kỳ vọng thanh khoản trung hạn, cùng với việc bán ra dài hạn do các mô hình chu kỳ.

Ngày 21 tháng 11, sau tuyên bố của Chủ tịch Cục Dự trữ Liên bang John Williams rằng "vẫn còn dư địa để cắt giảm lãi suất thêm nữa trong thời gian ngắn sắp tới", chứng khoán Mỹ và Bitcoin đã phục hồi từ mức thấp nhất. Sau đó, ba chỉ số chứng khoán chính của Mỹ dần dần phục hồi những tổn thất, tiến gần đến mức cao kỷ lục trước đó. Tuy nhiên, sau khi phục hồi 4,1% vào tuần trước, Bitcoin lại mất đà và bước vào giai đoạn biến động. Nguyên nhân cơ bản nằm ở tình trạng thiếu thanh khoản trầm trọng kéo dài, và việc cả người mua lẫn người bán đều không thực sự đảo ngược hành vi của mình.

Vào ngày 1 tháng 12, Cục Dự trữ Liên bang đã tạm dừng chương trình QT và cung cấp khoảng 16,5 tỷ đô la thanh khoản ngắn hạn thông qua các thỏa thuận mua lại tạm thời (Repo). Bộ Tài chính Hoa Kỳ đã thực hiện hai đợt mua lại trái phiếu kho bạc Hoa Kỳ, tổng cộng 14,5 tỷ đô la. Điều này đã phần nào giảm bớt tình trạng thiếu thanh khoản ngắn hạn trên thị trường, nhưng vẫn chưa đủ để thúc đẩy dòng vốn chảy vào các tài sản có hệ số beta cao như BTC.

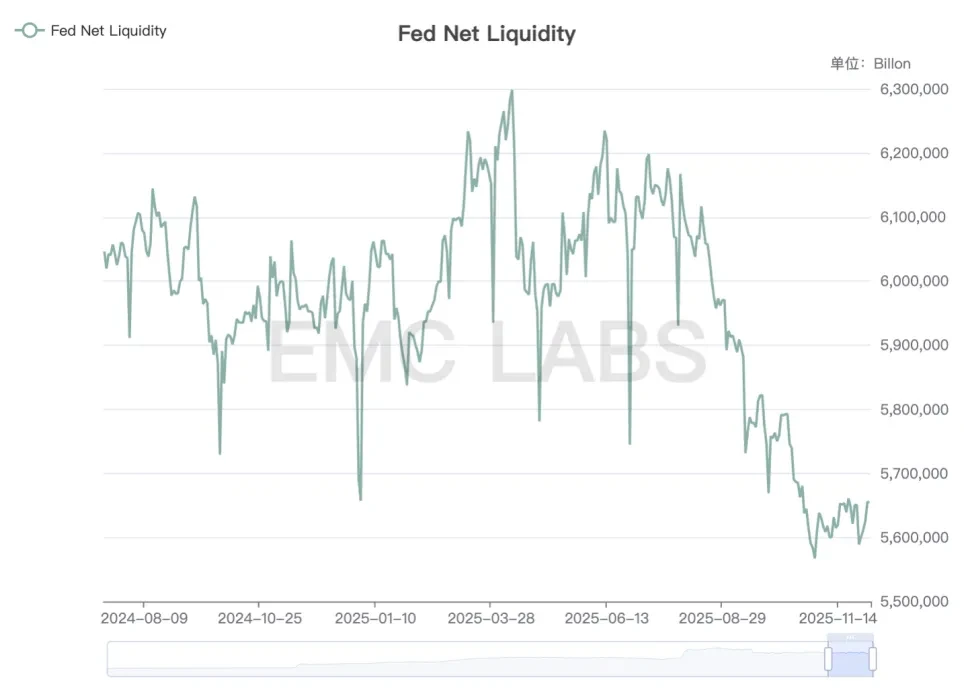

Thanh khoản FedNet

Mặc dù chỉ số thanh khoản ròng của Fed đã phục hồi phần nào, nhưng nó vẫn ở mức thấp và việc hạn chế các tài sản có hệ số beta cao vẫn chưa được cải thiện về cơ bản.

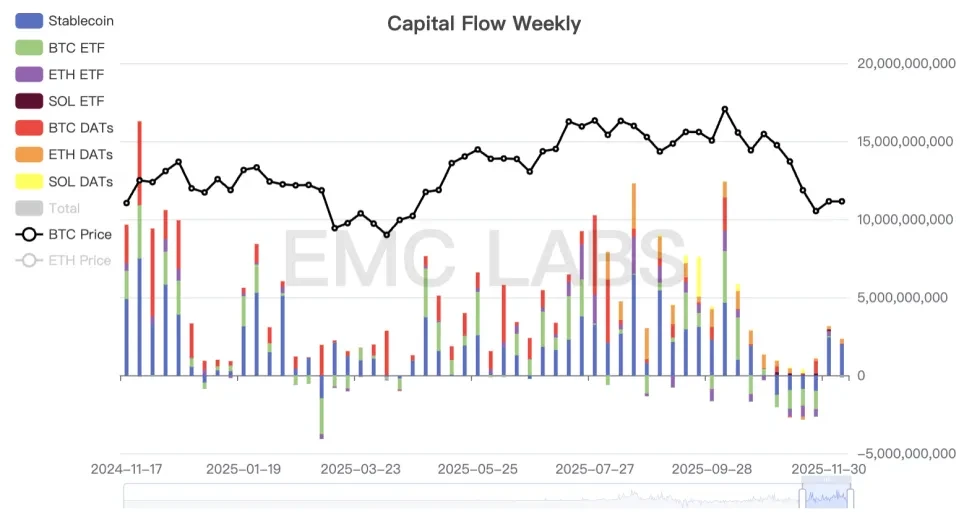

Về mặt nguồn vốn, thị trường tiền điện tử nói chung đã chuyển từ dòng vốn chảy ra sang dòng vốn chảy vào trong hai tuần qua, với 3,146 tỷ đô la chảy vào tuần trước và 2,198 tỷ đô la trong tuần này. Đây là lý do cơ bản giúp BTC chuyển từ xu hướng giảm sang xu hướng đi ngang.

Thống kê dòng vốn vào và ra khỏi thị trường tiền điện tử (hàng tuần)

Tuy nhiên, nếu nhìn cụ thể vào kênh ETF BTC, vốn đóng vai trò lớn hơn trong việc định giá BTC, chúng ta có thể thấy rằng vẫn ghi nhận dòng tiền chảy ra là 0,84 tỷ đô la trong tuần này.

Về phía bán ra, quy mô bán cả vị thế mua và bán khống đều giảm nhanh chóng, nhưng việc bán vị thế mua vẫn đang tiếp diễn trong tuần này. Điều này cho thấy mặc dù giai đoạn thanh toán đang gần kết thúc, việc bán chốt lời vị thế mua vẫn chưa dừng lại do "quy luật chu kỳ".

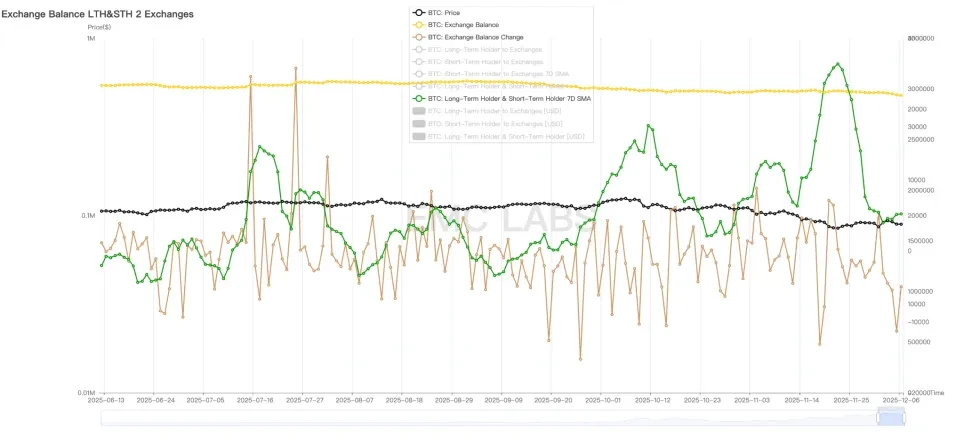

Số liệu thống kê về giao dịch mua và bán vị thế dài hạn và tồn kho trên sàn CEX.

Việc tạm dừng bán ra dài hạn có thể tạo cơ hội cho thị trường phục hồi. Chỉ riêng dữ liệu trên chuỗi trong hai tuần qua, áp lực mua thụ động vẫn còn, với hơn 40.000 BTC được chuyển ra khỏi các sàn giao dịch. Sự lên xuống của lực mua và bán này tạo ra khả năng ổn định thị trường và phục hồi. Tuy nhiên, một sự đảo chiều thực sự của thị trường đòi hỏi sự trở lại của lực mua chủ động. Điều này cần có sự cải thiện đáng kể về thanh khoản vĩ mô và sự phục hồi thực sự về nhu cầu đối với BTC.

Một tin tốt trong vấn đề này là vào tháng 11, Texas đã thực hiện giao dịch mua đầu tiên khoảng 5 triệu đô la sản phẩm ETF BTC thông qua các ETF giao ngay để bổ sung dự trữ BTC của mình. Mặc dù điều này không đủ để bù đắp cho việc rút vốn khỏi ETF, nhưng nó có tác động tích cực đến tâm lý thị trường.

Các chỉ số chu kỳ

Theo eMerge Engine, chỉ báo EMC BTC Cycle Metrics ở mức 0, cho thấy nó đã bước vào "xu hướng giảm" (thị trường gấu).

Về chúng tôi

EMC Labs được thành lập vào tháng 4 năm 2023 bởi các nhà đầu tư tài sản tiền điện tử và các nhà khoa học dữ liệu. Tập trung vào nghiên cứu ngành công nghiệp blockchain và đầu tư vào thị trường thứ cấp tiền điện tử, EMC Labs tận dụng tầm nhìn xa, hiểu biết sâu sắc và khai thác dữ liệu làm năng lực cốt lõi. Công ty cam kết tham gia vào ngành công nghiệp blockchain đang bùng nổ thông qua nghiên cứu và đầu tư, thúc đẩy lợi ích của blockchain và tài sản tiền điện tử cho nhân loại.

Để biết thêm thông tin chi tiết, vui lòng truy cập: https://www.emc.fund