"Gấu lạnh": Một góc nhìn khác ngoài "thị trường gấu sâu"

- Quan điểm cốt lõi: Thị trường BTC đang ở điểm ngoặt giữa chu kỳ cũ và mới, phương hướng chưa rõ ràng.

- Yếu tố then chốt:

- Thanh khoản vĩ mô bước đầu được cải thiện, nhưng vẫn căng thẳng.

- Dữ liệu on-chain cho thấy thị trường thua lỗ nghiêm trọng, áp lực bán vẫn tồn tại.

- Những người nắm giữ dài hạn tiếp tục phân phối, nhưng áp lực bán được hấp thụ, chưa xuất hiện hoảng loạn.

- Tác động thị trường: Thị trường cần thời gian để thanh lọc thua lỗ, khó có biểu hiện mạnh mẽ trong ngắn hạn.

- Ghi chú về tính kịp thời: Tác động trung hạn

Thông tin, quan điểm và đánh giá về thị trường, dự án, đồng tiền được đề cập trong báo cáo này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên đầu tư nào.

Sự thắt chặt thanh khoản vĩ mô Mỹ, cộng với đợt điều chỉnh của BTC do bán theo chu kỳ đã diễn ra hơn 2 tháng. Khi thanh khoản dần phục hồi, thị trường chứng khoán Mỹ đang quay trở lại mức cao lịch sử, trong khi BTC - biểu hiện tiên phong của thanh khoản - dù có phục hồi nhẹ nhưng vẫn dao động ở mức thấp sau điều chỉnh, cách đỉnh trước đó vẫn còn khoảng cách giảm hơn 30%.

Mặc dù Fed một lần nữa cắt giảm lãi suất vào tháng 12, đánh dấu điểm ngoặt thanh khoản ngắn hạn, nhưng vốn thị trường vẫn trong tình trạng căng thẳng, cộng với lợi suất thực trái phiếu kho bạc Mỹ kỳ hạn 10 năm vẫn ở mức cao khoảng 4.12%, các tài sản có duration cao vẫn chịu áp lực lớn. Đây có thể coi là một trong những nguyên nhân khiến BTC phục hồi yếu.

Về chính sách ngành và sự lan tỏa đồng thuận cũng không có gì đáng kể, "Đạo luật Cấu trúc" vẫn đang trong quá trình thảo luận. Ngược lại, các công ty DAT đang chịu áp lực, công ty chiến lược hàng đầu được quan tâm trong tháng này đã tăng vốn cổ phần để tăng dự trữ tiền mặt "qua mùa đông". Điều này cũng làm suy yếu niềm tin thị trường vào sự phục hồi của BTC.

Về dữ liệu on-chain, toàn thị trường lỗ hơn 30%, vẫn ở trạng thái áp lực lớn. Tay dài vẫn đang khóa lợi nhuận, việc bán lỗ của tay ngắn đang suy yếu, nhưng lỗ chưa thực hiện vẫn ở mức cao. Điều này báo hiệu thị trường vẫn chìm sâu trong bùn lầy, cần thêm thời gian để thanh lọc lỗ và tích lũy động lực tăng giá trước khi có biểu hiện.

Hầu hết các chỉ số trong "Mô hình đánh giá đa nhân tố chu kỳ BTC của EMC Labs" cho thấy BTC vẫn ở trạng thái thị trường gấu, khó có thể đảo ngược. Trong bối cảnh thanh khoản vĩ mô chưa được cải thiện thêm và việc thanh lọc trong sân vẫn tiếp diễn, vẫn không thể xác định liệu đợt giảm này là một "điều chỉnh trung hạn" tương đối mạnh hay đang rơi vào "thị trường gấu sâu" sau 4 năm giảm một nửa.

Trong báo cáo tháng này, ngoài việc phân tích những diễn biến mới nhất của thị trường, chúng tôi sẽ giới thiệu một khái niệm mới "Gấu lạnh", cố gắng sử dụng nó để quan sát thị trường BTC đang ở giai đoạn chuyển giao giữa chu kỳ cũ và mới.

Thanh khoản vĩ mô: Điểm ngoặt đã qua, nhưng chưa tràn lan trở lại

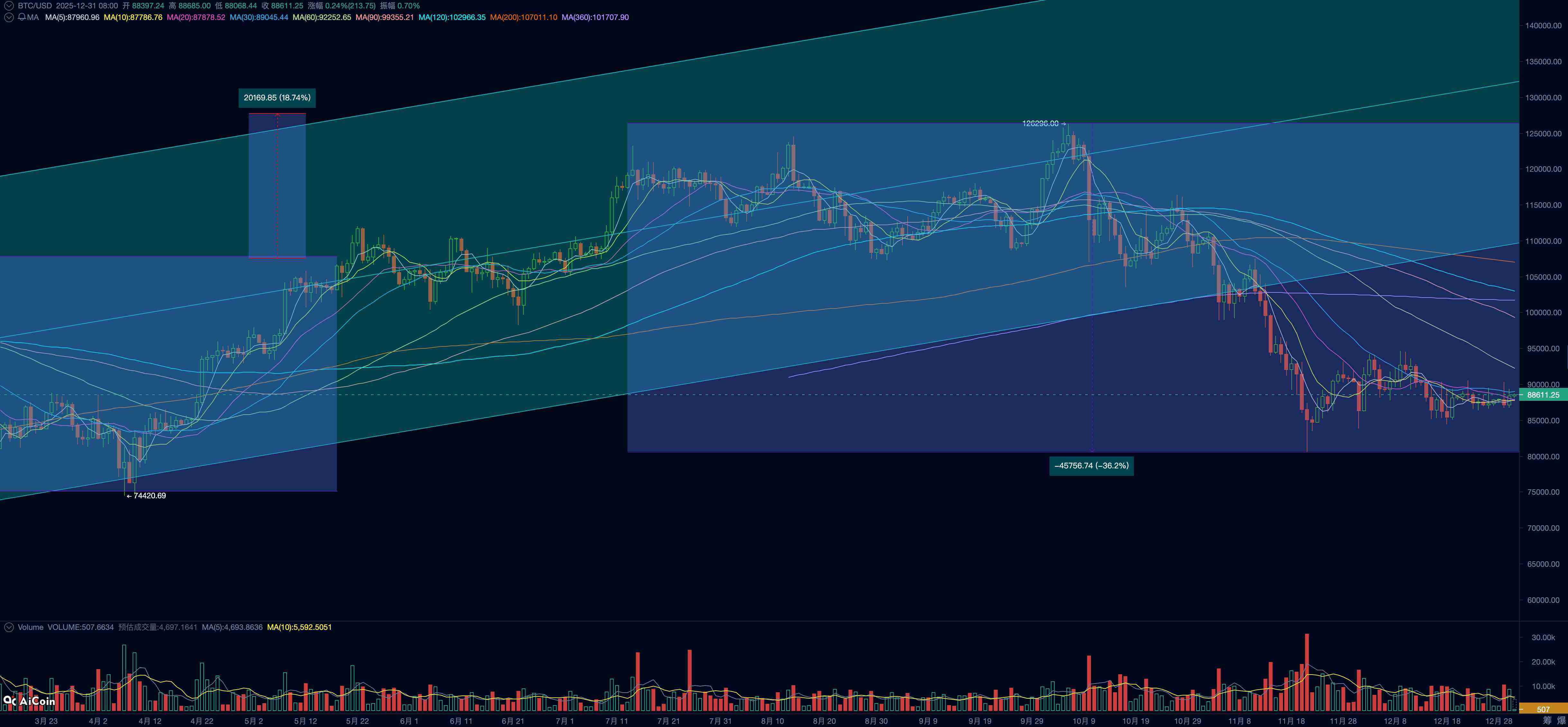

Biểu đồ giá BTC hàng ngày

Kỳ vọng thị trường về việc liệu cắt giảm lãi suất tháng 12 có thành hiện thực hay không đã trải qua một cuộc lăn tăn như tàu lượn từ tháng 11 và gây tổn thất nặng nề cho đà tăng của BTC. Cuối cùng, cuộc họp chính sách ngày 10 tháng 12 đã cắt giảm lãi suất 25 điểm cơ bản xuống 3.50%~3.75% như dự kiến. Tuyên bố của Fed nhấn mạnh: Trong "cân bằng rủi ro mục tiêu kép", rủi ro suy giảm ở phía việc làm tăng lên, đồng thời lạm phát "vẫn hơi cao"; sau này sẽ phụ thuộc vào dữ liệu, triển vọng và cân bằng rủi ro để quyết định "mức độ và thời điểm điều chỉnh tiếp theo". Điều này có nghĩa là trong nhiệm vụ kép, Fed hiện hơi nghiêng về phía việc làm. Biểu đồ điểm cho thấy một lần cắt giảm lãi suất 25 điểm cơ bản vào năm 2026, nhưng định giá thị trường là 2 lần tổng cộng 50 điểm cơ bản.

Ngày 16 tháng 12, Bộ Lao động Mỹ công bố dữ liệu việc làm phi nông nghiệp tháng 10 và tháng 11. Trong đó, việc làm phi nông nghiệp tháng 10 giảm 105.000 người, còn tháng 11 phục hồi từ mức thấp tăng 64.000 người, nhưng vẫn yếu, tỷ lệ thất nghiệp tháng 11 tăng lên 4.6%, mức cao nhất kể từ năm 2022. Dữ liệu này hỗ trợ kỳ vọng cắt giảm lãi suất thị trường của Fed vào năm 2026.

Ngoài ra, ngày 18 tháng 12, dữ liệu CPI tháng 11 do Cục Thống kê Lao động Mỹ công bố cho thấy tăng trưởng hàng năm là 2.7%, thấp hơn nhiều so với kỳ vọng 3.1%, CPI lõi tăng trưởng hàng năm 2.6%, cũng thấp hơn nhiều so với kỳ vọng 3%. Do vấn đề đóng cửa chính phủ và thu thập dữ liệu không đủ, dữ liệu này có thể bị bóp méo thống kê, tính lặp lại của nó cần được xác minh bằng dữ liệu tiếp theo. "Tay ba" của Fed, John Williams, trong bài phát biểu công khai cũng nhấn mạnh điểm này. Điều này có nghĩa là việc cắt giảm lãi suất vào tháng 1 vẫn là sự kiện có xác suất thấp.

Hiện tại thị trường về cơ bản đã hoàn thành việc định giá dừng cắt giảm lãi suất vào tháng 1. Điều này khiến thanh khoản trung hạn của thị trường khó có thể nói là ở trạng thái lạc quan.

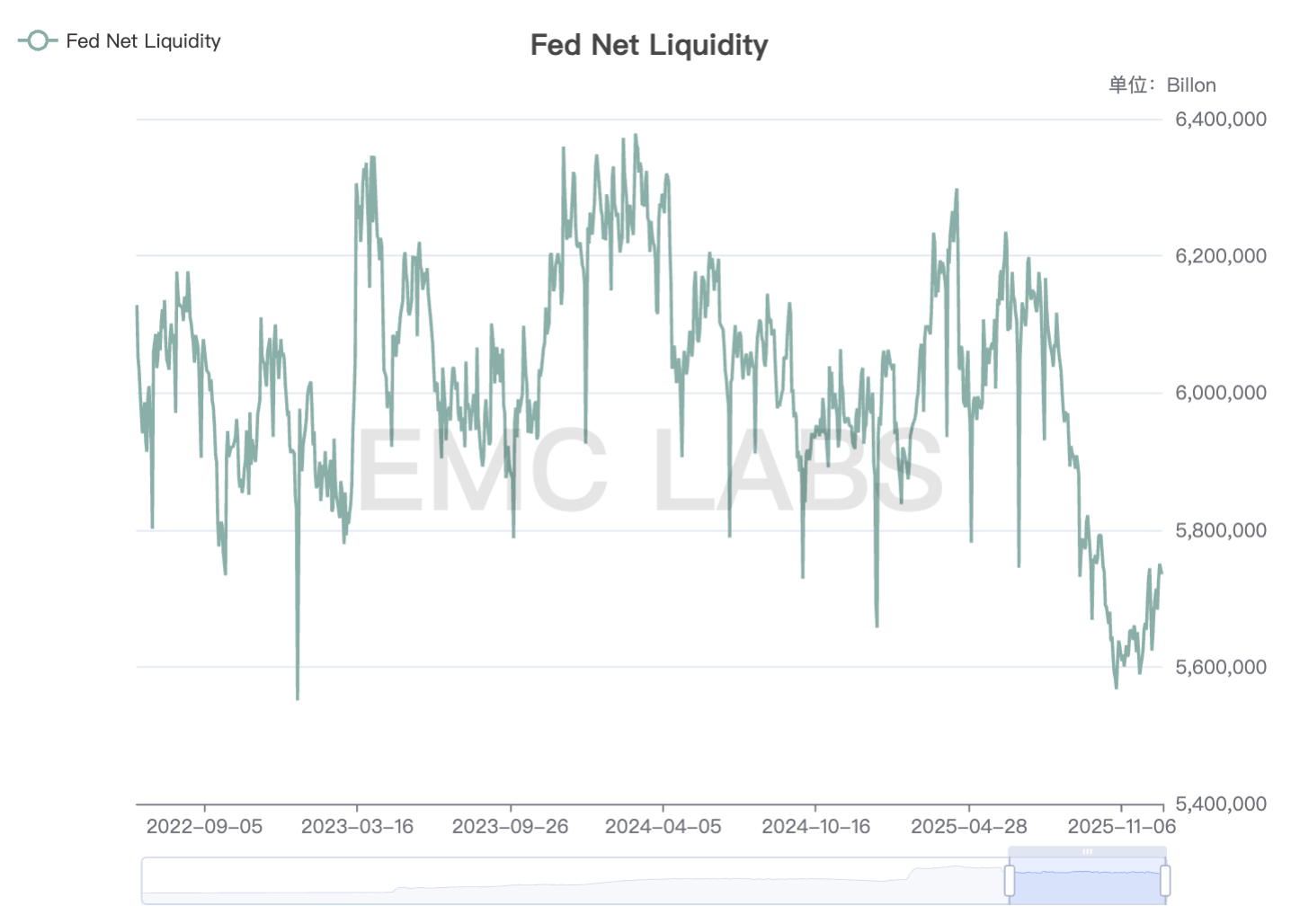

Bước vào tháng 12, Fed dừng "thu hẹp bảng cân đối kế toán", hoàn thành hạ cánh mềm từ "thu hẹp tích cực" sang "cân bằng vừa phải". Để đối phó với nhu cầu vốn theo kỳ thuế và theo mùa vào giữa và cuối tháng 12, Fed thông qua "Mua quản lý dự trữ" (Reserve Management Purchases, RMP) bắt đầu mua trái phiếu kho bạc ngắn hạn. Điều này tương đương với việc giải phóng hàng chục tỷ USD thanh khoản ra thị trường. Nhưng Fed thận trọng cho biết, đây chỉ là thao tác kỹ thuật, tuyệt đối không phải là sự chuyển hướng chính sách tiền tệ.

Tổng hợp các thông tin trên, chúng tôi cho rằng thị trường hiện đã hoàn thành cơ bản việc định giá "hạ cánh mềm" hoặc "không hạ cánh" của nền kinh tế Mỹ thời hậu đại dịch. Lạm phát có khả năng cao giảm chậm, nhưng khó quay trở lại mục tiêu kỳ vọng 2% trong thời gian ngắn, tăng trưởng kinh tế do đầu tư và áp dụng AI thúc đẩy đã hoàn thành định giá cao (Tỷ lệ P/E của S&P 500 ở mức cao lịch sử), và đang được thị trường xem xét lợi nhuận, tỷ lệ thất nghiệp do thay đổi thị trường lao động có thể duy trì ở mức cao.

Quan sát thêm, với việc mua trái phiếu và tài khoản TGA của Bộ Tài chính giảm, thanh khoản ròng ngắn hạn do Fed cung cấp đã vượt qua điểm ngoặt, đây cũng là nguyên nhân cơ bản khiến chỉ số chứng khoán Mỹ có thể quay trở lại mức cao lịch sử.

Cung thanh khoản ròng của Fed

Nhưng tổng thể thanh khoản vẫn ở mức thấp kể từ năm 2022, chưa thực sự trở lại giai đoạn tương đối dồi dào. Ngoài ra, Fed tuyên bố, nhiệm vụ kép chống lạm phát và bảo vệ việc làm khiến họ khó có thể quay trở lại trạng thái thanh khoản tràn lan.

Tính đến cuối tháng, mỏ neo tài sản toàn cầu, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm vẫn giữ ở mức cao 4.12%, lãi suất thực cũng ở mức cao. Điều này khiến định giá của các tài sản có duration cao và beta cao, bao gồm cả BTC, vẫn chịu áp lực, khó có thể lạc quan trong trung hạn.

Thanh khoản thị trường tiền mã hóa: Cân bằng tạm thời và mong manh

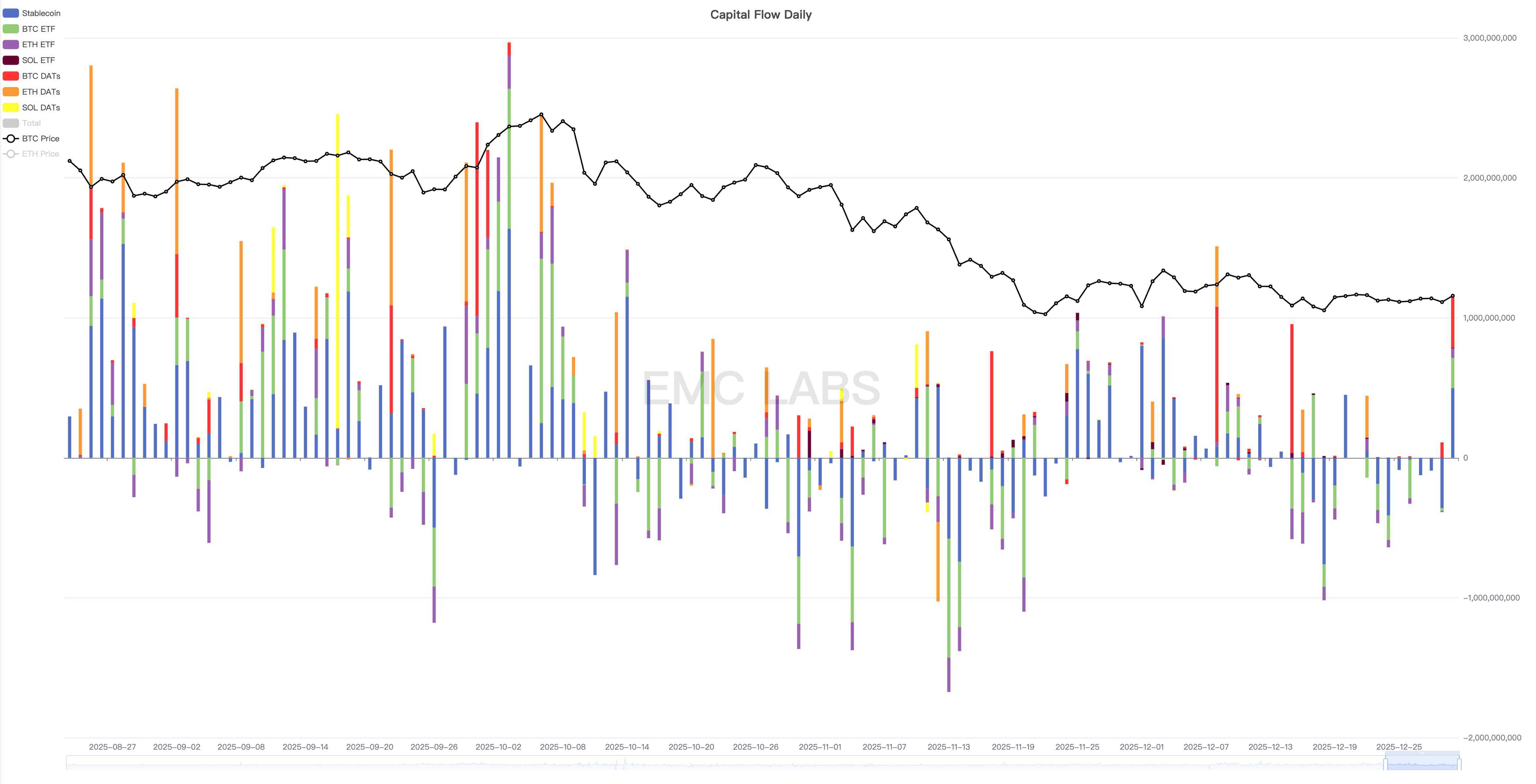

Quan sát thêm thanh khoản thị trường tiền mã hóa, dòng tiền ra vào thể hiện xu hướng vào nửa đầu tháng và ra nửa cuối tháng. Trong đó yếu tố quyết định chính là việc Fed cắt giảm lãi suất vào nửa đầu tháng và Ngân hàng Nhật Bản tăng lãi suất vào nửa cuối tháng. Dòng tiền qua kênh stablecoin và BTC ETF về cơ bản ra vào cùng tần suất.

Thống kê dòng tiền ra vào thị trường tiền mã hóa (ngày)

Theo giá trị bán trung bình 7 ngày mà chúng tôi theo dõi, đỉnh bán trong tháng xuất hiện vào ngày 15 tháng 12, tức là giữa lần Fed cắt giảm lãi suất (10/12) và Ngân hàng Nhật Bản cắt giảm lãi suất (19/12). Trong đó mức giá cao nhất trong tháng 94.640 USD xuất hiện vào ngày 9 tháng 12, tức đêm trước khi Fed cắt giảm lãi suất.

Sự sụp đổ thị trường tháng 11 bắt nguồn từ sự thắt chặt thanh khoản, nhưng đã tăng cường độ do bán theo quy luật chu kỳ lịch sử. Hiện tại, giá BTC đã phá vỡ hỗ trợ kỹ thuật, dẫn đến bất kỳ đợt phục hồi nào cũng đón nhận áp lực bán mạnh. Điều này cho thấy thị trường vẫn đang trong quá trình thanh lọc,

Tổng quy mô bán trong tháng đạt 718.000 đồng, thấp hơn hai tháng trước, nhưng vẫn ở mức cao. Mặt lạc quan là áp lực bán về cơ bản đã được thị trường hấp thụ, tổng lượng BTC rút khỏi sàn trong tháng khoảng 30.000 đồng, các sàn giao dịch duy trì dòng chảy ra liên tục trong 4 tháng.

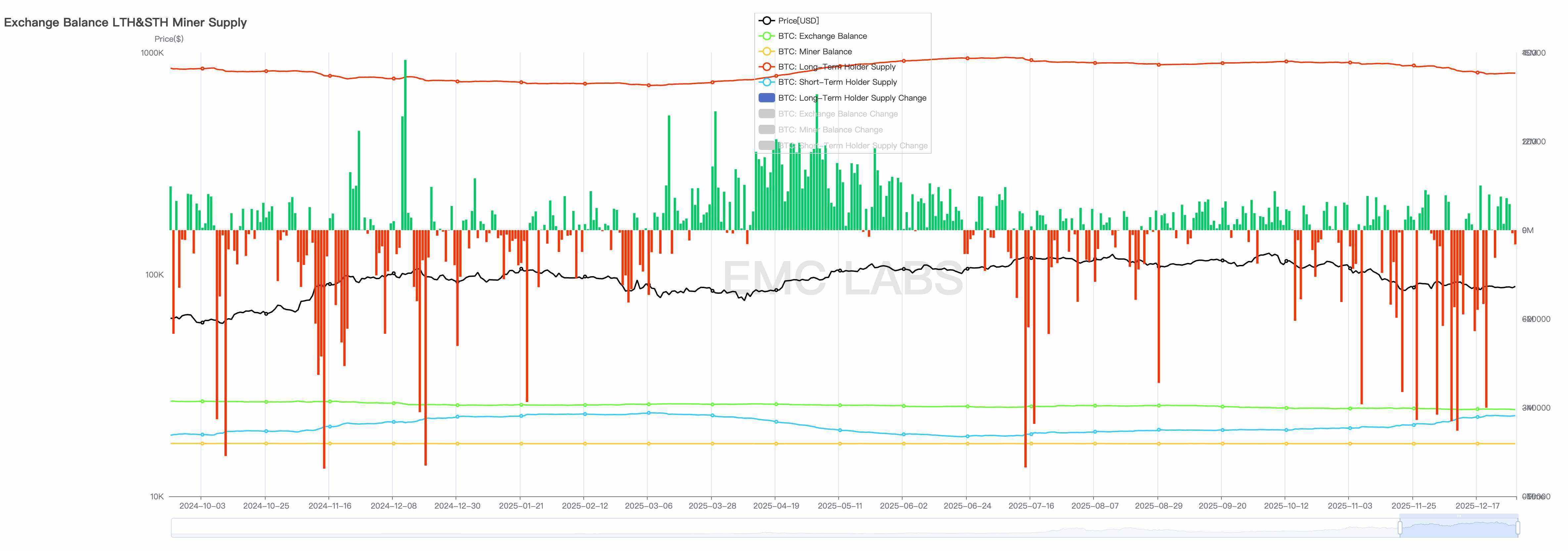

Thống kê nắm giữ và thay đổi danh mục của tay dài BTC (ngày)

Tay dài, BTC ETF và người dùng bán lẻ thị trường Mỹ vẫn là nhóm bán chính. Giá niêm yết trên Coinbase tiếp tục thấp hơn Binance.

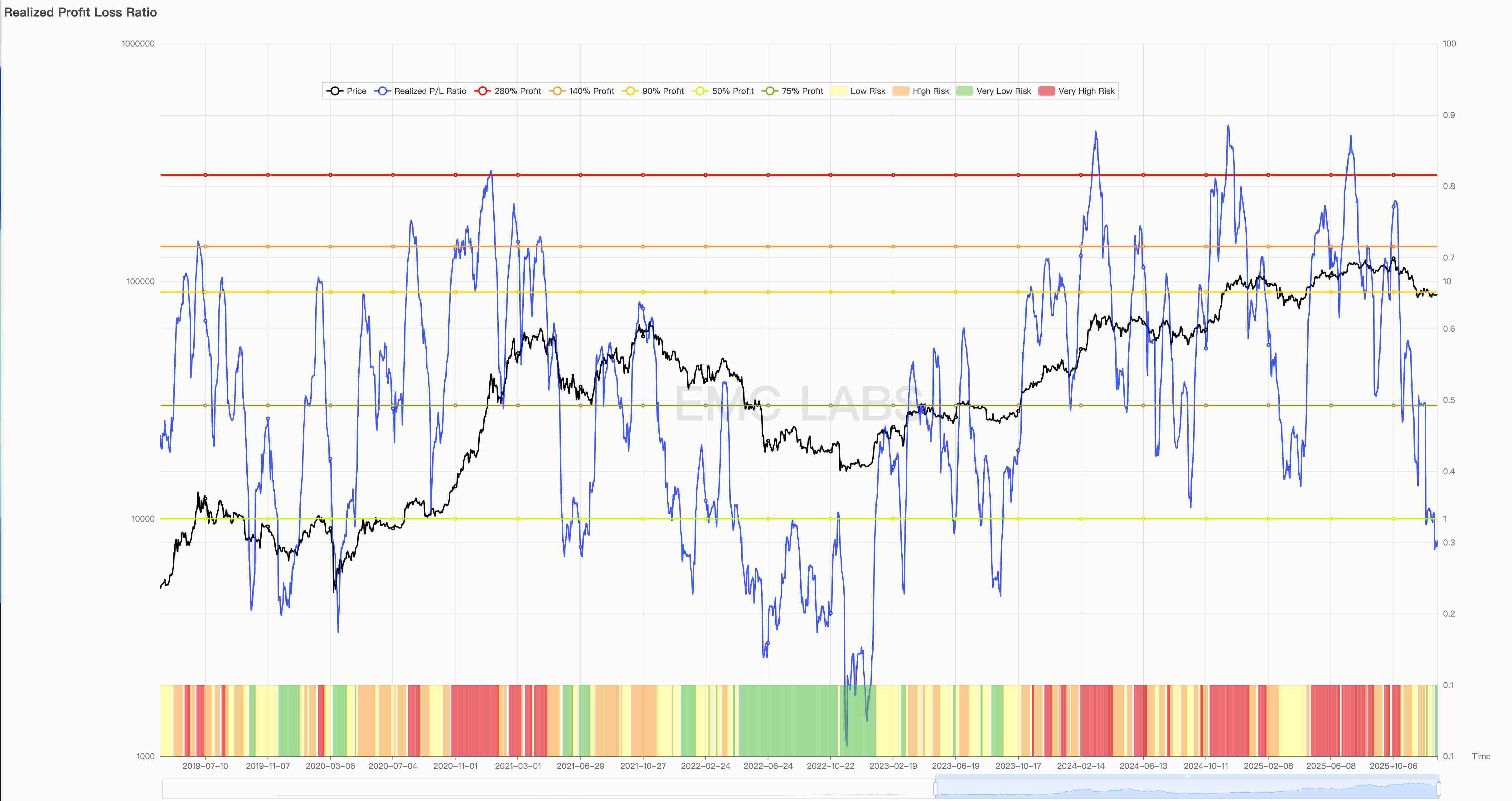

Cụ thể trong nội bộ áp lực bán, đợt giảm mạnh trong hai tháng qua đã khiến việc bán có lãi và bán lỗ đảo ngược. Tỷ lệ bán lãi/lỗ vào ngày 10 tháng 10 là 21.82, tính đến ngày 29, con số này đã giảm xuống 0.81, điều này có nghĩa là việc bán đã chuyển từ bán chốt lời tổng thể sang bán cắt lỗ tổng thể.

Tỷ lệ lãi/lỗ đã thực hiện

Đến cuối tháng, việc bán của tay dài bắt đầu giảm thậm chí chuyển sang tích lũy, nhiều áp lực bán