Sách Beige làm dấy lên kỳ vọng về việc cắt giảm lãi suất, Bitcoin tăng vọt lên 90.000 đô la, liệu đợt tăng giá vào dịp Giáng sinh có đang đến gần?

Dù là người Trung Quốc hay người nước ngoài, mọi người đều chia sẻ tình cảm truyền thống là "tận hưởng một cuộc đoàn tụ gia đình đúng nghĩa trong những ngày lễ". Thứ Năm tuần thứ tư của tháng 11 hàng năm là Lễ Tạ ơn, một ngày lễ truyền thống lớn ở Hoa Kỳ.

Lễ Tạ ơn năm nay, những người đam mê tiền điện tử có lẽ sẽ biết ơn nhất khi Bitcoin đã trở lại mức 90.000 đô la.

Bên cạnh ảnh hưởng của "mùa lễ hội", một tài liệu trong Sách Beige, bất ngờ trở thành cơ sở quan trọng cho việc ra quyết định do tình trạng đóng cửa chính phủ, cũng đã góp phần định hình lại hướng đi của động thái chính sách tiền tệ cuối cùng trong năm. Khả năng Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất vào tháng 12 đã tăng vọt từ 20% một tuần trước lên 86%.

Với việc Cục Dự trữ Liên bang Mỹ (Fed) đảo ngược lập trường, các nền kinh tế lớn trên toàn cầu đồng loạt chuyển sang "chế độ in tiền", và những rạn nứt trong hệ thống tài chính truyền thống ngày càng lan rộng, tài sản tiền điện tử đang đứng trước thời điểm quan trọng nhất trong mùa. Việc mở cửa các cổng thanh khoản toàn cầu sẽ ảnh hưởng như thế nào đến hướng đi của ngành công nghiệp tiền điện tử? Quan trọng hơn, liệu kỳ nghỉ lễ sắp tới sẽ mang đến Giáng sinh hay một thảm họa Giáng sinh?

Xác suất cắt giảm lãi suất vào tháng 12 đã tăng vọt lên 86%.

Theo dữ liệu từ Polymarket, khả năng Cục Dự trữ Liên bang cắt giảm lãi suất 25 điểm cơ bản tại cuộc họp tháng 12 đã tăng từ khoảng 20% một tuần trước lên 86%. Đây có thể là một trong những lý do chính khiến giá Bitcoin tăng gần đây, và sự đảo ngược khả năng này là do báo cáo kinh tế Beige Book.

Báo cáo quan trọng về quyết định cắt giảm lãi suất

Hôm thứ Tư, Sách Beige của Cục Dự trữ Liên bang Dallas, tập hợp thông tin mới nhất từ tất cả 12 khu vực của Hoa Kỳ, đã chính thức được công bố. Thông thường, đây chỉ là một tài liệu thường lệ, nhưng do việc chính phủ đóng cửa khiến một lượng lớn dữ liệu kinh tế quan trọng bị lỗi thời, báo cáo này đã trở thành một nguồn thông tin cực kỳ hiếm hoi và toàn diện mà FOMC có thể dựa vào trước khi đưa ra quyết định.

Nói cách khác, đây là một trong số ít cửa sổ mà Cục Dự trữ Liên bang có thể thực sự phản ánh tình trạng nền kinh tế ở cấp cơ sở, do thiếu dữ liệu.

Đánh giá chung của báo cáo khá đơn giản: hoạt động kinh tế hầu như không thay đổi, nhu cầu lao động tiếp tục suy yếu, áp lực chi phí lên doanh nghiệp gia tăng, và chi tiêu của người tiêu dùng đang trở nên thận trọng hơn. Ẩn sau vẻ ngoài ổn định, nền kinh tế Mỹ đang bắt đầu cho thấy một số dấu hiệu nới lỏng về mặt cấu trúc.

Phần thu hút sự chú ý nhất của báo cáo là phần mô tả những thay đổi trên thị trường việc làm. Trong sáu tuần qua, thị trường lao động Hoa Kỳ hầu như không có dấu hiệu tích cực. Khoảng một nửa số Ngân hàng Dự trữ Liên bang khu vực báo cáo rằng các doanh nghiệp địa phương đang giảm ý định tuyển dụng, một số thậm chí còn áp dụng phương pháp "không tuyển dụng nếu có thể". Việc tuyển dụng đã trở nên dễ dàng hơn đáng kể trong nhiều ngành, trái ngược hoàn toàn với tình trạng thiếu hụt lao động nghiêm trọng trong hai năm qua. Ví dụ, tại khu vực Atlanta của một số tiểu bang Đông Nam, nhiều doanh nghiệp đang sa thải nhân viên hoặc chỉ tuyển dụng một số lượng nhân viên tối thiểu; trong khi tại khu vực Cleveland của Ohio và Pennsylvania, một số nhà bán lẻ đang chủ động cắt giảm lực lượng lao động do doanh số sụt giảm. Những thay đổi này cho thấy sự phục hồi của thị trường việc làm không còn là hiện tượng đơn lẻ mà đang dần lan rộng sang nhiều ngành và khu vực khác.

Trong khi đó, mặc dù áp lực lạm phát được mô tả là "nhẹ", nhưng thực tế đối với các doanh nghiệp lại phức tạp hơn những gì các con số thể hiện. Một số doanh nghiệp sản xuất và bán lẻ vẫn đang chịu áp lực từ chi phí đầu vào tăng cao, một phần do thuế quan - ví dụ, một nhà máy bia ở quận Minneapolis báo cáo rằng giá lon nhôm tăng đã làm tăng đáng kể chi phí sản xuất. Nhưng chi phí chăm sóc sức khỏe lại cấp bách hơn, được hầu hết các quận đề cập. Việc cung cấp bảo hiểm y tế cho nhân viên đang ngày càng trở nên đắt đỏ, và không giống như thuế quan, những chi phí này không mang tính chu kỳ mà là một xu hướng dài hạn khó đảo ngược hơn. Do đó, các doanh nghiệp buộc phải đưa ra những lựa chọn khó khăn giữa việc tăng giá và lợi nhuận giảm sút. Một số công ty chuyển những chi phí này sang người tiêu dùng, đẩy giá lên cao hơn nữa; những công ty khác chọn cách tự gánh chịu, làm giảm biên lợi nhuận. Dù thế nào đi nữa, kết quả cuối cùng sẽ được phản ánh vào chỉ số CPI và hiệu suất lợi nhuận của doanh nghiệp trong những tháng tới.

So với áp lực từ phía doanh nghiệp, những thay đổi từ phía người tiêu dùng cũng đáng kể không kém. Những người có thu nhập cao tiếp tục mang lại hiệu suất ấn tượng trong lĩnh vực bán lẻ cao cấp, nhưng nhiều hộ gia đình Mỹ đang thắt lưng buộc bụng. Nhiều khu vực đã báo cáo rằng người tiêu dùng ngày càng ngần ngại chấp nhận tăng giá, đặc biệt là các gia đình có thu nhập thấp và trung bình đang phải đối mặt với ngân sách eo hẹp, những người có xu hướng trì hoãn hoặc từ bỏ các giao dịch mua sắm không thiết yếu. Phản hồi từ các đại lý ô tô đặc biệt đáng chú ý: với việc tín dụng thuế liên bang hết hạn, doanh số bán xe điện đã chậm lại nhanh chóng, cho thấy người tiêu dùng đang trở nên thận trọng hơn khi phải đối mặt với các khoản chi tiêu lớn, và ngay cả những ngành trước đây mạnh mẽ cũng bắt đầu có dấu hiệu chững lại.

Trong số những gián đoạn kinh tế khác nhau, tác động của việc chính phủ đóng cửa được khuếch đại rõ ràng trong báo cáo này. Thời gian đóng cửa kỷ lục không chỉ ảnh hưởng trực tiếp đến thu nhập của nhân viên liên bang mà việc cắt giảm chi tiêu của họ còn kéo theo tiêu dùng địa phương giảm sút - dẫn đến doanh số bán ô tô tại khu vực Philadelphia giảm đáng kể. Nhưng điều thực sự đáng ngạc nhiên là việc đóng cửa còn lan tỏa đến các hoạt động kinh tế rộng lớn hơn thông qua các kênh khác. Các sân bay ở một số khu vực Trung Tây rơi vào tình trạng hỗn loạn do lượng hành khách giảm, dẫn đến hoạt động kinh doanh chậm lại. Một số doanh nghiệp cũng gặp phải tình trạng chậm trễ đơn hàng. Phản ứng dây chuyền này cho thấy tác động kinh tế của việc chính phủ đóng cửa còn sâu sắc hơn nhiều so với việc "tạm dừng các chức năng của chính phủ".

Ở cấp độ công nghệ rộng hơn, trí tuệ nhân tạo đang âm thầm định hình lại cơ cấu kinh tế. Những người được khảo sát trong Sách Beige đã thể hiện một "hiện tượng song song" tinh tế: một mặt, AI đang thúc đẩy tăng trưởng đầu tư; ví dụ, một nhà sản xuất ở khu vực Boston đã nhận được nhiều đơn đặt hàng hơn do nhu cầu mạnh mẽ về cơ sở hạ tầng AI. Mặt khác, nó đang khiến một số công ty cắt giảm các vị trí cấp đầu vào, vì các công việc cơ bản đang được thay thế một phần bằng các công cụ AI. Những lo ngại tương tự cũng đang nổi lên trong lĩnh vực giáo dục—các trường đại học ở khu vực Boston báo cáo rằng nhiều sinh viên lo lắng về tác động trong tương lai của AI đối với các công việc truyền thống và do đó có xu hướng chuyển sang các chuyên ngành "ít rủi ro" hơn như khoa học dữ liệu. Điều này có nghĩa là việc AI định hình lại cơ cấu kinh tế đã lan tỏa từ cấp độ công nghiệp sang phía cung ứng nhân tài.

Điều đáng chú ý là những thay đổi được trình bày trong Sách Beige đã củng cố dữ liệu mới nhất. Các dấu hiệu việc làm yếu kém đang xuất hiện đồng thời ở nhiều khu vực, trong khi về mặt giá cả, Chỉ số Giá Sản xuất (PPI) chỉ tăng 2,7% so với cùng kỳ năm trước, giảm xuống mức thấp nhất kể từ tháng 7, và giá cả cốt lõi cũng cho thấy xu hướng tiếp tục giảm, không có dấu hiệu tăng tốc trở lại. Cả việc làm và lạm phát - những chỉ số liên quan trực tiếp đến chính sách tiền tệ - đang thúc đẩy thị trường đánh giá lại động thái tiếp theo của Cục Dự trữ Liên bang.

Sự suy yếu kinh tế đã lan sang các Ngân hàng Dự trữ Liên bang khu vực

Có thể thấy xu hướng quốc gia trong dữ liệu kinh tế vĩ mô, nhưng báo cáo từ các ngân hàng Dự trữ Liên bang khu vực giống như cái nhìn cận cảnh về doanh nghiệp và hộ gia đình hơn, cho thấy rõ ràng rằng sự hạ nhiệt của nền kinh tế Hoa Kỳ không đồng đều, mà thể hiện một loại "mệt mỏi phân tán".

Ở vùng Đông Bắc, các doanh nghiệp tại khu vực Boston nhìn chung báo cáo hoạt động kinh tế có sự tăng trưởng nhẹ, với doanh số bán nhà lấy lại đà tăng trưởng sau một thời gian dài trì trệ. Tuy nhiên, chi tiêu tiêu dùng vẫn đi ngang, việc làm giảm nhẹ và tăng trưởng tiền lương ở mức vừa phải. Chi phí thực phẩm tăng cao đã đẩy giá hàng tạp hóa lên cao, nhưng áp lực giá chung vẫn trong tầm kiểm soát, và triển vọng chung vẫn lạc quan thận trọng.

Tình hình ở khu vực New York lạnh hơn đáng kể. Hoạt động kinh tế tại đây giảm nhẹ, nhiều nhà tuyển dụng lớn bắt đầu sa thải nhân viên, và việc làm giảm nhẹ. Mặc dù giá cả tăng chậm lại, nhưng vẫn ở mức cao; sản xuất có sự phục hồi nhẹ, nhưng chi tiêu tiêu dùng vẫn yếu, chỉ có bán lẻ cao cấp cho thấy khả năng phục hồi. Các doanh nghiệp nhìn chung có kỳ vọng thấp vào tương lai, với nhiều người tin rằng nền kinh tế khó có thể cải thiện đáng kể trong ngắn hạn.

Xa hơn về phía nam, Cục Dự trữ Liên bang Philadelphia đã mô tả một thực tế là "sự yếu kém đã xuất hiện trước khi chính phủ đóng cửa". Hầu hết các ngành công nghiệp đang trải qua một cuộc suy thoái nhẹ, việc làm cũng giảm theo, áp lực giá cả đang siết chặt không gian sống của các gia đình có thu nhập thấp và trung bình, và những thay đổi gần đây trong chính sách của chính phủ cũng đã đẩy nhiều doanh nghiệp vừa và nhỏ đến bờ vực phá sản.

Các vùng ngoại ô Richmond, xa hơn về phía biên giới, cho thấy khả năng phục hồi tốt hơn một chút. Nền kinh tế nói chung duy trì tăng trưởng vừa phải, người tiêu dùng vẫn còn e ngại mua sắm số lượng lớn, nhưng chi tiêu hàng ngày tăng chậm. Hoạt động sản xuất giảm nhẹ, trong khi các lĩnh vực khác nhìn chung vẫn ổn định. Tình hình việc làm không có thay đổi đáng kể, các nhà tuyển dụng vẫn muốn duy trì quy mô đội ngũ hiện tại, và tiền lương cũng như giá cả đang có xu hướng tăng vừa phải.

Khu vực phía Nam thuộc phạm vi Cục Dự trữ Liên bang Atlanta đang trong tình trạng "trì trệ": hoạt động kinh tế nhìn chung đi ngang, việc làm ổn định, giá cả và tiền lương tăng nhẹ. Tăng trưởng doanh số bán lẻ chậm lại, hoạt động du lịch giảm nhẹ, và thị trường nhà ở vẫn chịu áp lực, mặc dù bất động sản thương mại đang có một số dấu hiệu ổn định. Nhu cầu năng lượng tăng nhẹ, trong khi sản xuất và vận tải vẫn trì trệ.

Tại khu vực trung tâm St. Louis, hoạt động kinh tế và việc làm nhìn chung vẫn "không đáng kể", nhưng nhu cầu đang chậm lại do tình trạng đóng cửa chính phủ. Giá cả tăng vừa phải, nhưng nhìn chung các doanh nghiệp lo ngại rằng mức tăng sẽ còn tiếp tục trong sáu tháng tới. Dưới áp lực kép của suy thoái kinh tế và chi phí leo thang, niềm tin của doanh nghiệp địa phương đã trở nên khá bi quan.

Những báo cáo địa phương này, khi được tổng hợp lại, đã hé lộ bức tranh tổng thể của nền kinh tế Hoa Kỳ: không hề có suy thoái toàn diện, cũng không có sự phục hồi rõ rệt, mà chỉ là những dấu hiệu yếu kém rải rác ở nhiều mức độ khác nhau. Chính sự đa dạng về mẫu dữ liệu địa phương này đã buộc Cục Dự trữ Liên bang phải đối mặt với một vấn đề cấp bách hơn trước cuộc họp tiếp theo: chi phí của lãi suất cao đang âm ỉ ở mọi ngóc ngách của nền kinh tế.

Sự thay đổi thái độ của các quan chức Cục Dự trữ Liên bang

Nếu Sách Beige đã thể hiện rõ ràng "biểu hiện" của nền kinh tế thực, thì những tuyên bố của các quan chức Cục Dự trữ Liên bang trong hai tuần qua càng cho thấy một sự thay đổi chính sách âm thầm. Những thay đổi nhỏ về giọng điệu có thể chỉ là sự điều chỉnh về ngôn từ đối với người ngoài cuộc, nhưng ở giai đoạn này, bất kỳ thay đổi nào về giọng điệu thường báo hiệu sự thay đổi trong đánh giá rủi ro nội bộ.

Một số quan chức cấp cao đã bắt đầu nhấn mạnh cùng một thực tế: nền kinh tế Hoa Kỳ đang hạ nhiệt, giá cả giảm nhanh hơn dự kiến, và sự suy thoái của thị trường lao động đang "đáng lo ngại". Đây là một giọng điệu nhẹ nhàng hơn đáng kể so với lập trường gần như nhất trí của họ trong năm qua rằng "cần duy trì một môi trường chính sách đủ chặt chẽ". Các tuyên bố của họ, đặc biệt là về việc làm, đã trở nên đặc biệt thận trọng, với một số quan chức thường xuyên sử dụng các thuật ngữ như "ổn định", "chậm lại" và "hướng tới một hướng cân bằng hơn", thay vì nhấn mạnh rằng nền kinh tế "vẫn đang quá nóng".

Cách mô tả sự việc này hiếm khi xuất hiện ở giai đoạn sau của chu kỳ diều hâu; nó giống như một cách nói giảm nói tránh cho câu "chúng ta đang thấy một số dấu hiệu ban đầu cho thấy các chính sách hiện tại có thể đủ chặt chẽ".

Một số quan chức thậm chí đã bắt đầu tuyên bố rõ ràng rằng các chính sách thắt chặt quá mức có thể gây ra những rủi ro kinh tế không đáng có. Bản thân tuyên bố này là một tín hiệu: khi họ bắt đầu cảnh giác với những tác dụng phụ của việc "thắt chặt quá mức", điều đó có nghĩa là định hướng chính sách không còn đơn phương nữa, mà đã bước vào giai đoạn cần được tinh chỉnh và cân bằng.

Những thay đổi này đã không thoát khỏi sự chú ý của thị trường. Các nhà giao dịch lãi suất là những người đầu tiên phản ứng, với giá thị trường tương lai cho thấy những biến động đáng kể chỉ trong vài ngày. Kỳ vọng về một đợt cắt giảm lãi suất, trước đây được cho là "sớm nhất là vào năm sau", đã dần được đẩy lên trước mùa xuân. Một "đợt cắt giảm lãi suất trước giữa năm", điều mà không ai dám thảo luận công khai trong vài tuần qua, giờ đây đã xuất hiện trong các dự báo chuẩn của nhiều ngân hàng đầu tư. Logic thị trường không hề phức tạp:

Nếu tình hình việc làm vẫn yếu, lạm phát tiếp tục giảm và tăng trưởng kinh tế duy trì gần mức 0 trong một thời gian dài, việc duy trì lãi suất quá cao sẽ chỉ làm trầm trọng thêm vấn đề. Cục Dự trữ Liên bang cuối cùng sẽ phải lựa chọn giữa "kiên trì thắt chặt" và "ngăn chặn một cú hạ cánh cứng cho nền kinh tế", và các dấu hiệu hiện tại cho thấy cán cân này đang bắt đầu nghiêng nhẹ.

Do đó, khi Sách Beige mô tả nền kinh tế đang hạ nhiệt xuống trạng thái "hơi mát mẻ", thái độ thay đổi của Cục Dự trữ Liên bang và hành vi định giá lại thị trường bắt đầu chứng thực lẫn nhau. Cùng một logic tường thuật đang hình thành: nền kinh tế Mỹ không suy giảm nhanh chóng, nhưng động lực của nó đang dần suy yếu; lạm phát chưa hoàn toàn biến mất, nhưng đang chuyển động theo hướng "có thể kiểm soát"; chính sách chưa thay đổi rõ ràng, nhưng không còn duy trì lập trường thắt chặt cứng rắn như năm ngoái.

Một chu kỳ mới của thanh khoản toàn cầu

Nỗi lo đằng sau khoản nợ mới 11,5 nghìn tỷ yên của Nhật Bản

Trong khi kỳ vọng đang dịu đi ở Hoa Kỳ, các nền kinh tế lớn ở nước ngoài, chẳng hạn như Nhật Bản, đang âm thầm khép lại "cơn lạm phát toàn cầu".

Quy mô gói kích thích kinh tế mới nhất của Nhật Bản lớn hơn nhiều so với những gì thế giới bên ngoài tưởng tượng. Ngày 26 tháng 11, nhiều cơ quan truyền thông, trích dẫn nguồn tin thân cận, đưa tin chính phủ của Thủ tướng Sanae Takaichi sẽ phát hành ít nhất 11,5 nghìn tỷ yên (khoảng 73,5 tỷ đô la Mỹ) trái phiếu mới cho kế hoạch kích thích kinh tế mới nhất. Con số này gần gấp đôi ngân sách kích thích kinh tế dưới thời Thủ tướng Shigeru Ishiba năm ngoái. Nói cách khác, chính sách tài khóa của Nhật Bản đã chuyển từ "thận trọng" sang "nhu cầu hỗ trợ nền kinh tế".

Mặc dù chính quyền dự báo doanh thu thuế kỷ lục 80,7 nghìn tỷ yên cho năm tài chính hiện tại, thị trường vẫn chưa thực sự tin tưởng. Các nhà đầu tư quan tâm nhiều hơn đến tính bền vững tài chính dài hạn của Nhật Bản. Điều này lý giải cho việc đồng yên liên tục bị bán tháo gần đây, lợi suất trái phiếu chính phủ Nhật Bản tăng vọt lên mức cao nhất trong 20 năm, và đồng đô la tiếp tục duy trì ở mức cao so với đồng yên.

Trong khi đó, gói kích thích kinh tế dự kiến sẽ thúc đẩy GDP thực tế tăng thêm 24 nghìn tỷ yên, với tác động kinh tế tổng thể gần 265 tỷ đô la.

Trong nước, Nhật Bản đang nỗ lực kiềm chế lạm phát ngắn hạn thông qua các khoản trợ cấp, chẳng hạn như khoản trợ cấp 7.000 yên cho mỗi hộ gia đình để chi trả cho các dịch vụ công cộng trong ba tháng liên tiếp nhằm ổn định niềm tin của người tiêu dùng. Tuy nhiên, tác động sâu sắc hơn lại đến từ dòng vốn - việc đồng yên tiếp tục suy yếu đang thúc đẩy ngày càng nhiều quỹ đầu tư châu Á cân nhắc các lựa chọn đầu tư mới, và tài sản tiền điện tử lại là kênh đầu tư rủi ro hàng đầu mà họ sẵn sàng khai thác.

Nhà phân tích tiền điện tử Ash Crypto đã liên kết hoạt động in tiền gần đây của Nhật Bản với sự thay đổi chính sách của Cục Dự trữ Liên bang, tin rằng điều này sẽ đẩy chu kỳ chấp nhận rủi ro sang tận năm 2026. Tiến sĩ Jack Kruse, một người ủng hộ Bitcoin lâu năm, đưa ra một cách giải thích trực tiếp hơn: lợi suất trái phiếu cao của Nhật Bản là tín hiệu cho thấy áp lực lên hệ thống tiền tệ fiat và Bitcoin là một trong số ít tài sản có thể liên tục chứng minh được giá trị của mình trong những chu kỳ như vậy.

Cuộc khủng hoảng nợ của Anh gợi nhớ đến năm 2008.

Hãy cùng xem xét Vương quốc Anh, quốc gia gần đây đã vướng vào một cuộc tranh cãi lớn khác.

Nếu Nhật Bản nới lỏng chính sách tiền tệ và Trung Quốc ổn định chính sách, thì các biện pháp tài khóa hiện tại của Anh trông giống như đang tiếp thêm nguồn cung cho một con tàu vốn đã bị thủng. Ngân sách mới công bố gần như đã khiến giới tài chính London cau mày.

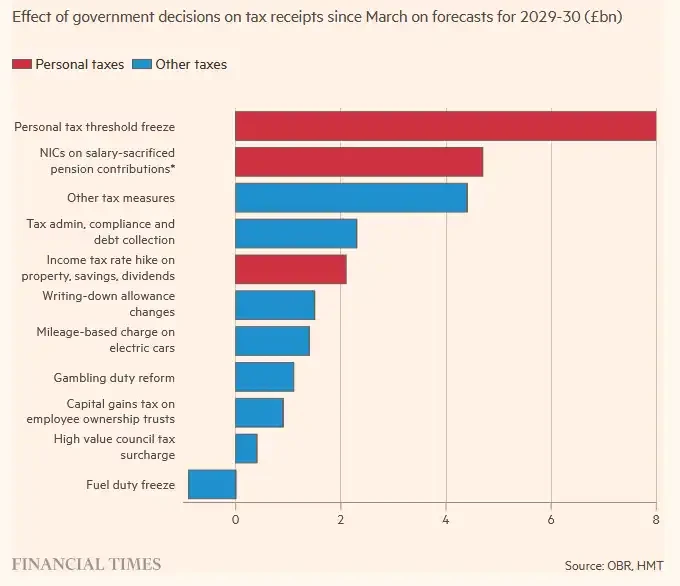

Viện Nghiên cứu Tài chính, được coi là một trong những tổ chức phân tích có thẩm quyền nhất, đã đưa ra đánh giá rõ ràng: "Chi trước, trả sau". Nói cách khác, chi tiêu được triển khai ngay lập tức, trong khi việc tăng thuế bị trì hoãn trong nhiều năm trước khi có hiệu lực - một cơ cấu tài chính tiêu chuẩn "để lại vấn đề cho các chính phủ tương lai".

Điểm đáng chú ý nhất của ngân sách là việc kéo dài thời hạn đóng băng ngưỡng thuế thu nhập cá nhân. Biện pháp kỹ thuật tưởng chừng như không đáng kể này sẽ đóng góp 12,7 tỷ bảng Anh cho Kho bạc trong năm tài chính 2030-31. Theo dự báo của Văn phòng Trách nhiệm Ngân sách, vào cuối chu kỳ ngân sách, một phần tư người lao động Anh sẽ bị đẩy lên mức thuế suất cao hơn 40%. Điều này có nghĩa là ngay cả khi các nghị sĩ Đảng Lao động hoan nghênh việc tăng thuế nhà đất và thuế cổ tức, thì tầng lớp lao động bình thường vẫn thực sự phải gánh chịu áp lực nặng nề nhất.

Ngoài ra, một loạt các biện pháp tăng thuế đang được thực hiện: giảm thuế cho chương trình hy sinh lương hưu, dự kiến sẽ đóng góp gần 5 tỷ bảng Anh vào năm 2029-30; thuế "biệt thự" hàng năm sẽ được đánh vào các bất động sản có giá trị trên 2 triệu bảng Anh bắt đầu từ năm 2028; và thuế cổ tức sẽ tăng thêm hai điểm phần trăm từ năm 2026, với mức thuế suất cơ bản và mức thuế suất cao hơn lần lượt tăng lên 10,75% và 35,75%. Tất cả những chính sách này, vốn được cho là "đánh thuế người giàu", cuối cùng sẽ được truyền tải đến toàn xã hội một cách tinh vi hơn.

Việc tăng thuế sẽ dẫn đến việc mở rộng ngay lập tức chi tiêu phúc lợi. Theo tính toán của Văn phòng Ngân sách (OBR), đến năm 2029-30, chi tiêu phúc lợi hàng năm sẽ cao hơn 16 tỷ bảng Anh so với dự đoán trước đây, bao gồm cả chi phí bổ sung cho việc đảo ngược "mức trần phúc lợi hai con". Áp lực tài chính đang ngày càng rõ ràng: lợi ích chính trị ngắn hạn, lỗ hổng tài chính dài hạn.

Ngân sách năm nay đã gây ra phản ứng dữ dội hơn so với những năm trước, một phần vì thâm hụt ngân sách của Anh không chỉ "leo thang" mà còn đang tiến gần đến mức khủng hoảng. Trong bảy tháng qua, chính phủ Anh đã vay 117 tỷ bảng Anh, gần tương đương với số tiền được sử dụng để cứu trợ toàn bộ hệ thống ngân hàng trong cuộc khủng hoảng tài chính năm 2008. Nói cách khác, hố đen nợ mà Anh tạo ra không phải là một cuộc khủng hoảng tự thân, nhưng nó đã đạt đến quy mô khủng hoảng.

Ngay cả tờ Financial Times vốn thường ôn hòa cũng hiếm khi sử dụng từ "tàn bạo", chỉ ra rằng chính phủ vẫn chưa nắm bắt được một vấn đề cơ bản: trước tình trạng trì trệ kinh tế kéo dài, việc cố gắng lấp đầy khoảng trống bằng cách liên tục tăng thuế suất chắc chắn sẽ thất bại.

Tâm lý thị trường đối với Vương quốc Anh đã trở nên cực kỳ bi quan: Anh "hết tiền", và đảng cầm quyền dường như không có con đường tăng trưởng khả thi, chỉ nhìn thấy thuế suất cao hơn, năng suất lao động yếu hơn và tỷ lệ thất nghiệp cao hơn. Khi thâm hụt ngân sách tiếp tục gia tăng, nợ rất có thể sẽ bị "tiền tệ hóa" - cuối cùng, áp lực sẽ đè nặng lên đồng bảng Anh, trở thành "van thoát hiểm" của thị trường.

Đây là lý do tại sao ngày càng có nhiều phân tích gần đây lan rộng từ tài chính truyền thống sang thế giới tiền điện tử, với một số kết luận trực tiếp rằng khi tiền tệ bắt đầu mất giá thụ động và khi người lao động và những người không có tài sản dần bị đẩy đến bờ vực, thì thứ duy nhất không bị pha loãng tùy tiện là tài sản cứng, bao gồm cả Bitcoin.

Giáng sinh hay thảm họa Giáng sinh?

Mỗi dịp cuối năm, thị trường thường đặt ra câu hỏi: Năm nay là "Giáng sinh" hay "thảm họa Giáng sinh"?

Lễ Tạ ơn sắp kết thúc và "lợi ích theo mùa" của lễ này đối với cổ phiếu Hoa Kỳ đã được thị trường bàn tán trong nhiều thập kỷ.

Điểm khác biệt trong năm nay là mối tương quan giữa thị trường tiền điện tử và thị trường chứng khoán Mỹ đã đạt gần 0,8, với biến động giá gần như đồng bộ. Các tín hiệu tích lũy trên chuỗi đang mạnh lên, trong khi thanh khoản thấp trong các kỳ nghỉ lễ thường khuếch đại bất kỳ động thái tăng giá nào thành một "cú bật chân không".

Cộng đồng tiền điện tử liên tục nhấn mạnh cùng một điểm: kỳ nghỉ lễ là thời điểm thích hợp nhất cho các biến động xu hướng ngắn hạn. Khối lượng giao dịch thấp đồng nghĩa với việc lực mua yếu hơn có thể đẩy giá ra khỏi các khu vực giao dịch dày đặc, đặc biệt là trong bối cảnh tâm lý thị trường gần đây khá trầm lắng và tâm lý thị trường ổn định hơn.

Có thể cảm nhận được sự đồng thuận đang âm thầm hình thành trên thị trường. Nếu thị trường chứng khoán Mỹ có một đợt phục hồi nhẹ sau sự kiện Thứ Sáu Đen, tiền điện tử sẽ nằm trong số những tài sản biến động mạnh nhất. Đặc biệt, Ethereum được nhiều tổ chức coi là "tài sản có hệ số beta cao tương đương với cổ phiếu vốn hóa nhỏ".

Hơn nữa, khi chuyển trọng tâm từ Lễ Tạ ơn sang Giáng sinh, nội dung thảo luận đã thay đổi từ "liệu thị trường có tăng hay không" thành "liệu sự phục hồi theo mùa này có tiếp tục sang năm sau hay không".

Cái gọi là "đợt tăng giá Giáng sinh" lần đầu tiên được Yale Hirsch, người sáng lập Stock Trader's Almanac, đề xuất vào năm 1972. Nó dần trở thành một trong nhiều hiệu ứng theo mùa trên thị trường chứng khoán Mỹ. Nó đề cập đến khoảng thời gian trong năm ngày giao dịch cuối cùng của tháng 12 và hai ngày giao dịch đầu tiên của năm sau, khi thị trường chứng khoán Mỹ thường trải qua một đợt tăng giá mạnh.

Chỉ số S&P 500 đã tăng trong 58 năm trong số 73 năm qua vào dịp Giáng sinh, tỷ lệ thành công gần 80%.

Quan trọng hơn, một đợt tăng giá vào dịp Giáng sinh có thể là điềm báo cho một thị trường chứng khoán tăng trưởng mạnh mẽ trong năm tới. Theo Yale Hirsch, nếu đợt tăng giá vào dịp Giáng sinh, năm ngày giao dịch đầu tiên của năm mới và chỉ số tháng 1 đều tích cực, thì thị trường chứng khoán Mỹ nhiều khả năng sẽ có diễn biến tốt trong năm mới.

Nói cách khác, những ngày cuối cùng của năm chính là khoảng thời gian quan trọng nhất ở cấp độ vi mô cho cả năm.

Đối với Bitcoin, quý IV từ trước đến nay luôn là giai đoạn dễ khởi phát xu hướng nhất. Cả chu kỳ khai thác ban đầu lẫn các mô hình phân bổ vốn của tổ chức sau này đã biến quý IV thành một "mùa xu hướng bên phải" tự nhiên. Tuy nhiên, năm nay, xu hướng này còn phức tạp hơn bởi các biến số mới: kỳ vọng về việc cắt giảm lãi suất của Hoa Kỳ, thanh khoản được cải thiện ở châu Á, sự rõ ràng hơn về quy định và sự trở lại của các tổ chức nắm giữ.

Vậy nên câu hỏi trở nên thực tế hơn: Nếu thị trường chứng khoán Mỹ bước vào đợt tăng giá vào dịp Giáng sinh, liệu Bitcoin có tăng mạnh hơn nữa không? Nếu thị trường chứng khoán Mỹ không tăng, liệu Bitcoin có tự tăng giá không?

Tất cả những điều này sẽ quyết định liệu những người làm việc trong ngành tiền điện tử sẽ có một Giáng sinh vui vẻ hay một thảm họa Giáng sinh.

- 核心观点:全球流动性转向助推加密资产上涨。

- 关键要素:

- 美联储12月降息概率飙升至86%。

- 日本发行11.5万亿日元新债刺激经济。

- 英国财政危机加剧法币体系风险。

- 市场影响:加密市场或成流动性外溢主要受益者。

- 时效性标注:短期影响