Chu kỳ bốn năm của Bitcoin có thất bại không?

- 核心观点:比特币四年周期规律已变形但未失效。

- 关键要素:

- ETF机构资金主导市场节奏。

- 链上指标仍显示周期性特征。

- 热点碎片化削弱板块轮动。

- 市场影响:投资逻辑需从时间驱动转向结构分析。

- 时效性标注:中期影响

Tác giả gốc: Viee, một cộng tác viên cốt cán của Biteye

Bài viết gốc được biên tập bởi: Denise, một cộng tác viên cốt cán của Biteye

Từ đợt halving vào tháng 4 năm 2024 đến khi đạt mức cao mới 120.000 đô la vào tháng 10 năm 2025, Bitcoin mất gần 18 tháng. Chỉ xét riêng lộ trình này, có vẻ như nó vẫn đang vận hành theo một mô hình chu kỳ: đáy sau halving, đỉnh trong vòng một năm, và sau đó là điều chỉnh.

Nhưng điều thực sự khiến thị trường bối rối không phải là liệu nó có tăng hay không, mà là nó không tăng như bình thường.

Không có những đợt tăng giá liên tiếp như năm 2017, cũng không có cơn sốt toàn quốc như năm 2021. Hoạt động thị trường lần này có vẻ chậm rãi, ì ạch và ít biến động. Các quỹ ETF đã chứng kiến những đợt tăng giá liên tiếp, trong khi các altcoin thiếu động lực, và một số thậm chí còn giảm xuống dưới 90.000 đô la trong vòng chưa đầy một tháng sau khi đạt mức cao mới. Liệu đây có phải là một thị trường tăng giá hay là khởi đầu của một thị trường giảm giá?

Do đó, bài viết này sẽ đi sâu vào những nội dung sau:

(1) Tại sao nhiều người cảm thấy chu kỳ bốn năm đã thất bại?

(2) Những phần nào của lý thuyết chu kỳ bốn năm vẫn còn giá trị?

(3) Nguyên nhân nào làm cho chu trình bị gián đoạn?

1. Tại sao ngày càng nhiều người cảm thấy chu kỳ bốn năm không còn hiệu quả nữa?

Mặc dù giá Bitcoin tăng sau khi halving, nhưng diễn biến thị trường lần này vẫn đáng ngờ từ đầu đến cuối.

Bitcoin hoàn tất đợt halving vào tháng 4 năm 2024. Theo lịch sử, 12 đến 18 tháng tiếp theo lẽ ra phải chứng kiến một xu hướng tăng mạnh mẽ và tâm lý thị trường bùng nổ. Điều này phần lớn đã trở thành hiện thực, khi Bitcoin đạt mức cao mới là 125.000 đô la vào tháng 10 năm 2025. Tuy nhiên, vấn đề thực sự nằm ở việc thiếu một cơn sốt cuối cùng và một làn sóng nhiệt tình thị trường kéo dài. Ngay sau khi đạt mức cao mới, giá nhanh chóng giảm 25%, xuống dưới 90.000 đô la trong thời gian ngắn. Đây không phải là "đuôi bong bóng" điển hình thường thấy trong một chu kỳ; nó giống như một đợt tăng giá bị dập tắt trước khi nó thực sự nóng lên.

Hơn nữa, tâm lý thị trường đang ở mức thấp đáng kể. Trước đây, trong các đợt tăng giá mạnh của thị trường, các quỹ on-chain hoạt động mạnh mẽ, các altcoin tăng vọt và các nhà đầu tư bán lẻ đổ xô vào. Tuy nhiên, trong vòng này, tỷ lệ thống trị vốn hóa thị trường của Bitcoin vẫn ở mức gần 59%. Điều này cho thấy hầu hết các quỹ vẫn tập trung vào các đồng tiền chính thống, các altcoin chưa theo kịp và sự biến động giá thiếu sức mạnh bùng nổ. So với mức tăng gấp mười lần, thậm chí hàng chục lần trong các chu kỳ trước, vòng này, từ mức thấp nhất vào cuối năm 2022 đến mức cao nhất, Bitcoin chỉ tăng 7 hoặc 8 lần; từ thời điểm halving, mức tăng chưa đến 2 lần.

Tâm lý thị trường ôn hòa cũng được phản ánh trong cơ cấu tài trợ. Kể từ khi ra mắt ETF, các tổ chức đã liên tục mua vào, trở thành động lực chính trên thị trường. Các tổ chức trở nên lý trí hơn và kiểm soát biến động tốt hơn, điều này đã làm giảm biên độ dao động của tâm lý thị trường và làm phẳng các mô hình giao dịch. Cơ chế hình thành giá đã thay đổi; nó không còn chỉ được xác định bởi cung và cầu nữa, mà được chi phối nhiều hơn bởi logic giao dịch mang tính cấu trúc.

Tóm lại, nhiều hiện tượng bất thường trong vòng này, bao gồm tâm lý suy yếu, lợi nhuận yếu, nhịp độ bị gián đoạn và sự thống trị của các tổ chức, thực sự đã khiến thị trường trực giác cảm thấy rằng chu kỳ bốn năm quen thuộc không còn hiệu quả nữa.

2. Những phần nào của lý thuyết chu kỳ bốn năm vẫn còn hiệu lực?

Bất chấp sự hỗn loạn rõ ràng, một phân tích sâu hơn cho thấy logic lý thuyết của chu kỳ bốn năm vẫn chưa hoàn toàn mất đi. Các yếu tố cơ bản như thay đổi cung cầu do sự kiện halving gây ra vẫn đang diễn ra, mặc dù ở mức độ vừa phải hơn trước.

Phân tích sau đây sẽ xem xét các khía cạnh theo ba góc độ: nguồn cung, chỉ số trên chuỗi và dữ liệu lịch sử để xem tại sao lý thuyết chu kỳ vẫn đúng.

2.1 Logic cung ứng dài hạn của việc giảm một nửa

Bitcoin giảm một nửa sau mỗi bốn năm, nghĩa là nguồn cung mới liên tục giảm. Cơ chế này vẫn là động lực chính thúc đẩy giá tăng trong dài hạn. Vào tháng 4 năm 2024, Bitcoin đã trải qua lần giảm một nửa thứ tư, giảm phần thưởng khối từ 6,25 BTC xuống còn 3,125 BTC.

Mặc dù tổng nguồn cung Bitcoin đang tiến gần đến 94%, nhưng mức thay đổi nhỏ do mỗi lần halving mang lại đang giảm dần, nhưng kỳ vọng về sự khan hiếm của thị trường vẫn chưa biến mất. Sau vài lần halving gần đây, tâm lý tăng giá dài hạn trên thị trường vẫn rõ ràng, với nhiều người chọn tiếp tục nắm giữ thay vì bán.

Đợt này cũng không khác biệt. Bất chấp những biến động giá mạnh, ảnh hưởng của việc thắt chặt nguồn cung vẫn tiếp diễn. Như thể hiện trong biểu đồ, vốn hóa thị trường chưa thực hiện và đã thực hiện của Bitcoin trong năm 2025 đã tăng đáng kể so với cuối năm 2022, cho thấy dòng tiền đổ vào Bitcoin liên tục và đáng kể trong những năm gần đây.

2.2 Tính chu kỳ của số liệu trên chuỗi

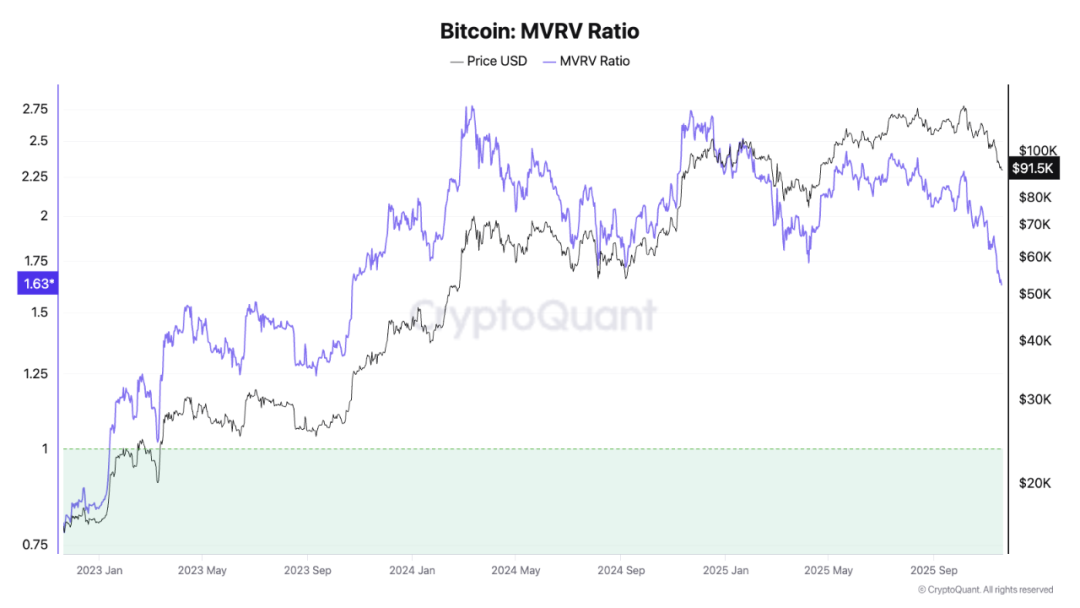

Các nhà đầu tư Bitcoin thể hiện mô hình chu kỳ "tích trữ - chốt lời", điều này vẫn được phản ánh trong dữ liệu trên chuỗi. Các số liệu điển hình trên chuỗi bao gồm MVRV, SOPR và RHODL.

- MVRV là tỷ lệ giữa giá trị thị trường và giá trị nội tại. Khi giá trị MVRV tăng, điều đó có nghĩa là Bitcoin đang được định giá quá cao. Vào cuối năm 2023, MVRV giảm xuống còn 0,8, tăng lên 2,8 trong thời kỳ bùng nổ thị trường năm 2024, và sau đó giảm xuống dưới 2 trong đợt điều chỉnh đầu năm 2025. Định giá không bị định giá quá cao hay quá thấp, và những thăng trầm theo chu kỳ tổng thể vẫn tiếp diễn.

- SOPR có thể được hiểu đơn giản là giá bán chia cho giá mua. Xét về mô hình chu kỳ, SOPR = 1 được coi là đường phân chia giữa giá lên và giá xuống; dưới 1 biểu thị mức lỗ khi bán, trong khi trên 1 thường biểu thị mức lãi. Trong chu kỳ này, SOPR duy trì dưới 1 trong suốt thị trường giá xuống năm 2022, sau đó tăng lên trên 1 sau năm 2023, bước vào chu kỳ sinh lời. Trong giai đoạn thị trường giá lên 2024-2025, chỉ báo này chủ yếu ở mức trên 1, phù hợp với mô hình chu kỳ.

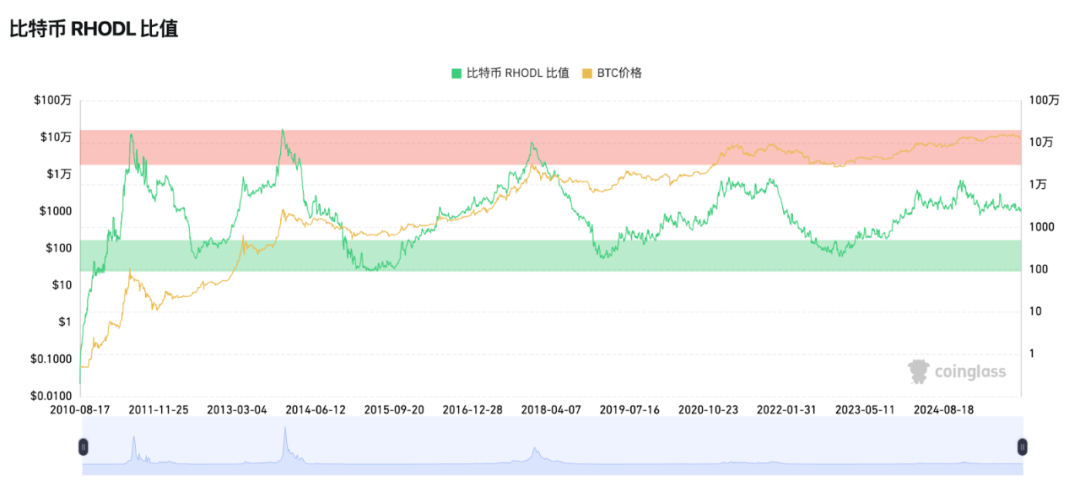

- RHODL là một chỉ báo đo lường tỷ lệ "giá trị thực tế" giữa những người nắm giữ tiền điện tử ngắn hạn (1 tuần) và trung hạn đến dài hạn (1–2 năm), được sử dụng để xác định rủi ro đỉnh thị trường. Trong lịch sử, khi chỉ báo này đạt đến các vùng cực cao (dải đỏ), nó thường tương ứng với đỉnh của một bong bóng thị trường tăng giá (như năm 2013 và 2017). Trong giai đoạn 2021-2022, RHODL đã tăng vọt trở lại, mặc dù không phá vỡ các mức cực đại lịch sử, nhưng nó cho thấy cấu trúc thị trường đang bước vào giai đoạn sau. Hiện tại, chỉ báo này cũng đã đạt đến mức cao theo chu kỳ, ở một mức độ nào đó, điều này cũng cho thấy giá đã đạt đỉnh.

Nhìn chung, các hiện tượng chu kỳ được phản ánh bởi các chỉ báo on-chain này vẫn tương ứng với các mô hình lịch sử. Mặc dù các giá trị cụ thể có đôi chút khác biệt, nhưng logic on-chain ở đáy và đỉnh vẫn rõ ràng.

2.3 Tốc độ tăng trưởng giảm dường như là điều không thể tránh khỏi.

Từ một góc độ khác, việc tốc độ tăng giảm dần tại đỉnh của mỗi chu kỳ so với chu kỳ trước thực chất là một phần của quá trình tiến hóa bình thường của các mô hình chu kỳ. Đỉnh từ năm 2013 đến năm 2017 chứng kiến mức tăng khoảng 20 lần, trong khi mức tăng từ năm 2017 đến năm 2021 thu hẹp xuống còn khoảng 3,5 lần. Tuy nhiên, chu kỳ hiện tại đã chứng kiến mức tăng từ 69.000 đô la lên 125.000 đô la, tăng khoảng 80%. Mặc dù tốc độ tăng rõ ràng đã hội tụ, nhưng đường xu hướng vẫn tiếp tục và chu kỳ này chưa hoàn toàn đi chệch khỏi quỹ đạo của nó. Sự sụt giảm biên này cũng là kết quả của quy mô thị trường đang mở rộng và động lực biên yếu đi từ các quỹ gia tăng, và không chỉ ra rằng logic chu kỳ đã thất bại.

Cuối cùng, logic "chu kỳ bốn năm" đôi khi vẫn đúng. Việc halving ảnh hưởng đến cung và cầu, và hành vi thị trường vẫn tuân theo nhịp điệu "sợ hãi-tham lam"; chỉ là lần này thị trường không còn dễ hiểu như trước nữa.

III. Sự thật đằng sau chu kỳ hỗn loạn: Quá nhiều biến số, câu chuyện quá rời rạc

Nếu chu kỳ này vẫn đang tiếp diễn, tại sao diễn biến thị trường này lại khó lý giải đến vậy? Lý do nằm ở việc nhịp điệu halving trước đây vốn đơn lẻ nay bị phá vỡ bởi nhiều yếu tố. Cụ thể, những yếu tố sau đây khiến chu kỳ này khác biệt so với các chu kỳ trước:

1. Tác động về mặt cấu trúc của ETF và quỹ đầu tư tổ chức

Kể từ khi ra mắt ETF giao ngay Bitcoin vào năm 2024, cấu trúc thị trường đã có những thay đổi đáng kể.

ETF là một loại "tiền chậm", tích lũy cổ phiếu đều đặn trong các đợt tăng giá và được mua thêm khi giá giảm. Tuy nhiên, điều quan trọng cần lưu ý là dòng tiền của các tổ chức đã rút ra quy mô lớn trong tuần qua. Ví dụ, ETF Bitcoin của Hoa Kỳ đã chứng kiến dòng tiền rút ròng 523 triệu đô la chỉ trong một ngày cách đây vài ngày, với tổng dòng tiền rút ròng hàng tháng vượt quá 2 tỷ đô la. Điều này cho thấy hiện tại không phải là thời điểm tối ưu để "tham gia và gia tăng vị thế". Một tín hiệu để gia tăng vị thế ít nhất nên đợi cho đến khi dòng tiền rút dừng lại và chuyển thành dòng tiền ròng ổn định, cho thấy hoạt động của các tổ chức đang chuyển sang mua vào.

ETF không chỉ mang lại dòng vốn mới đáng kể mà còn giúp ổn định giá. Hơn nữa, chi phí trung bình cho các khoản nắm giữ này vào khoảng 89.000 đô la, tạo nên sự hỗ trợ hiệu quả. Điều này giúp thị trường Bitcoin ổn định và dần dần hơn, nhưng một khi các ngưỡng hỗ trợ hoặc kháng cự bị phá vỡ, tính biến động sẽ tăng lên đáng kể. Đây là một đặc điểm hiếm gặp trong các chu kỳ truyền thống, đồng thời cũng làm giảm biến động thị trường.

2. Các câu chuyện rời rạc và sự thay đổi nhanh chóng trong các chủ đề thịnh hành.

Trong thị trường tăng giá gần đây nhất (2020–2021), DeFi và NFT đã thiết lập được đề xuất giá trị rõ ràng, trong khi thị trường hiện tại giống như một tập hợp các chủ đề nóng rời rạc.

- Từ cuối năm 2023 đến đầu năm 2024, Bitcoin ETF chiếm ưu thế, tiếp theo là cơn sốt ghi nhãn.

- Sự trỗi dậy của các câu chuyện Solana và Meme vào năm 2024;

- Tiếp theo, Crypto AI và AI Agents trở thành chủ đề nóng;

- Đến năm 2025, InfoFi, Binance Alpha, thị trường dự đoán và X402 sẽ chiếm vị trí trung tâm...

Sự thay đổi nhanh chóng của các bài viết và tính bền vững yếu kém của các chủ đề nóng dẫn đến việc chuyển đổi quỹ thường xuyên, gây khó khăn cho việc hình thành các phân bổ trung và dài hạn. Hơn nữa, mối tương quan chu kỳ trong quá khứ của "Bitcoin dẫn đầu, altcoin theo sau" không còn đáng tin cậy nữa. Thị trường hiện tại giống như một chuỗi các chu kỳ nhỏ hơn được ghép lại với nhau, với một số lĩnh vực ban đầu nóng lên rồi hạ nhiệt, một số tài sản đạt đỉnh sớm hơn, và Bitcoin dao động ở giữa. Cấu trúc phân lớp này đồng nghĩa với việc thời điểm halving không còn đóng vai trò quyết định nữa.

3. Tăng cường phản xạ

Bên cạnh ETF, quỹ và các câu chuyện, chúng ta còn phải đối mặt với một hiện tượng khác: bản thân chu kỳ này là "tự ảnh hưởng", tức là tính phản xạ.

Bởi vì mọi người đều biết mô hình halving, họ chủ động định vị và rút tiền, khiến thị trường bị quá tải quá sớm. Trong khi đó, các nhà đầu tư ETF, nhà tạo lập thị trường tổ chức và thợ đào cũng đang điều chỉnh chiến lược của mình dựa trên chu kỳ. Bất cứ khi nào giá đạt đến đỉnh lý thuyết, có thể sẽ xuất hiện một lượng lớn lệnh chốt lời dẫn đến bán tháo sớm, đẩy nhanh tốc độ của chu kỳ một cách giả tạo.

Tóm lại, việc phân tích xu hướng thị trường này cho thấy cái gọi là rối loạn chu kỳ thực chất là sự phản ánh của số lượng lớn các động lực thúc đẩy. Cấu trúc thị trường đã thay đổi, những người tham gia cũng đã thay đổi, và cách thức lan truyền cảm xúc cũng đã thay đổi. Điều này cũng có nghĩa là cách tiếp cận cũ, tập trung vào mốc thời gian để dự đoán thị trường tăng giá hay giảm giá, có thể đã lỗi thời, và việc hiểu bối cảnh rộng hơn là cần thiết.

IV. Tóm tắt quan điểm thị trường

Trước những bất ổn của thị trường, mỗi KOL đã đưa ra những đánh giá khác nhau. Thông qua những góc nhìn này, chúng ta có thể hiểu rõ hơn về tâm lý thị trường hiện tại.

@BTCdayu tin rằng chu kỳ bốn năm không còn tồn tại nữa và Bitcoin đã chuyển từ việc bị chi phối bởi sự chia đôi sang bị chi phối bởi các tổ chức, trong khi sức ảnh hưởng của các nhà đầu tư bán lẻ dần giảm bớt.

CEO Bitwise @HHorsley cũng đã tweet rằng mô hình "chu kỳ bốn năm" truyền thống không còn phù hợp nữa, và cấu trúc thị trường tiền điện tử đã trải qua những thay đổi sâu sắc. Ông tin rằng thị trường thực sự đã bước vào thị trường giá xuống sáu tháng trước và hiện đang ở giai đoạn cuối, trong khi các yếu tố cơ bản của tài sản tiền điện tử nói chung đang mạnh mẽ hơn bao giờ hết.

@Wolfy_XBT tin rằng chu kỳ halving chưa bao giờ thất bại, và thị trường tăng giá hiện tại đã kết thúc vào ngày 6 tháng 10, khi thị trường hiện đang bước vào giai đoạn đầu của thị trường giảm giá. Mô hình chu kỳ bốn năm vẫn đúng; các diễn biến vĩ mô và tâm lý ngắn hạn chỉ là nhiễu, và các lý thuyết chu kỳ xoay quanh việc halving Bitcoin là những tín hiệu đáng tin cậy nhất.

@0xSunNFT cho biết chu kỳ này vẫn tiếp diễn, từ chu kỳ halving bốn năm cho đến những biến động cục bộ của thị trường. Mỗi chu kỳ thị trường đều có những giai đoạn ngủ đông; điều quan trọng là phải nắm bắt được nhịp điệu của chu kỳ. Dù là ETH, XPL hay Meme, vẫn có những cơ hội cho những biến động lặp lại trong chu kỳ; điều quan trọng là không bị ảnh hưởng bởi tâm lý ngắn hạn.

@lanhubiji có quan điểm tương tự, tin rằng các chu kỳ không biến mất mà đã "chuyển đổi". Tình trạng cung vượt cầu meme, sự thất bại của hàng giả và sự phân mảnh thị trường đòi hỏi phải có các phương pháp mới để phân tích chu kỳ.

Những quan điểm này cho thấy cuộc tranh luận giữa "chu kỳ đã chết" và "chu kỳ vẫn còn tồn tại" phần lớn là do những cách diễn giải khác nhau về những thay đổi trong cấu trúc thị trường. Chu kỳ có thể không biến mất; nó chỉ đơn giản là cần một góc nhìn phức tạp hơn để nhận ra sự tồn tại của nó.

V. Kết luận

Vậy chúng ta nên hướng tới điều gì trong tương lai?

Đối với các nhà đầu tư bán lẻ thông thường như chúng ta, cách tiếp cận thực tế nhất có lẽ không phải là dự đoán chu kỳ, mà là cố gắng tự nâng cao nhận thức về thị trường. Ví dụ, chúng ta có thể học cách sử dụng dữ liệu để đưa ra phán đoán, tránh những cạm bẫy do biến động cảm xúc mang lại và tìm kiếm các cơ hội có giá trị cao thay vì chạy theo mọi xu hướng nóng hổi.

Hiện tại, chu kỳ này vẫn đang tiếp diễn, nhưng hỗn loạn và năng động hơn. Chúng ta không thể dựa vào giả định rằng "thị trường sẽ tăng khi thời điểm thích hợp đến". Nhiều hiện tượng cho thấy đợt tăng giá này có thể đã kết thúc phần lớn, vì vậy bây giờ là giai đoạn phòng thủ. Điều quan trọng nhất là bảo toàn vốn và tránh đầu tư tất tay. Thị trường có thể trải qua một số biến động và phục hồi sau đó, nhưng chúng giống một đợt bán tháo hơn là một thị trường tăng giá mới.

Đáy thực sự thường không hình thành chỉ sau một đêm, mà dần dần hình thành qua những biến động lặp đi lặp lại. Việc duy trì sự thận trọng, kiềm chế và dự trữ là rất quan trọng để chờ đợi cơ hội thực sự tiếp theo. Khả năng sinh tồn quan trọng hơn việc đoán đúng.