Liệu nó có thể bị xóa khỏi chỉ mục không? Chiến lược đang sa lầy trong cuộc khủng hoảng "bóp nghẹt bốn lần".

- 核心观点:微策略面临多重压力,市场信心受考验。

- 关键要素:

- mNAV溢价大幅收缩至1.2。

- 股价负溢价,年内跌幅40.9%。

- 高管减持与增持比特币放缓。

- 市场影响:引发DAT行业信任危机与资金流出担忧。

- 时效性标注:短期影响。

Tác giả gốc: Nancy, PANews

Thị trường tiền điện tử đang trong tình trạng hỗn loạn, với sự suy yếu của Bitcoin kéo thị trường chung đi xuống và đẩy nhanh quá trình vỡ bong bóng, khiến các nhà đầu tư cảm thấy cực kỳ thận trọng. Là một trong những đầu tàu quan trọng của thị trường tiền điện tử, Strategy, công ty quản lý quỹ tiền điện tử hàng đầu, đang phải đối mặt với nhiều áp lực, bao gồm việc phí bảo hiểm mNAV bị thu hẹp đáng kể, tình trạng tích trữ tiền điện tử giảm, việc bán cổ phiếu của ban lãnh đạo và nguy cơ bị hủy niêm yết khỏi chỉ số, gây ảnh hưởng nghiêm trọng đến niềm tin của thị trường.

Chiến lược đang phải đối mặt với cuộc khủng hoảng niềm tin và có thể bị loại khỏi chỉ số.

Ngành DAT (Số lượng và Dữ liệu Kỹ thuật số) hiện đang đối mặt với thời khắc đen tối nhất. Với sự sụt giảm liên tục của giá Bitcoin, phí bảo hiểm của nhiều công ty DAT đã giảm mạnh, giá cổ phiếu của họ chịu áp lực liên tục, và hoạt động mua vào chậm lại hoặc thậm chí dừng lại, khiến mô hình kinh doanh của họ có nguy cơ bị phá sản. Chiến lược cũng không tránh khỏi việc đối mặt với cuộc khủng hoảng niềm tin.

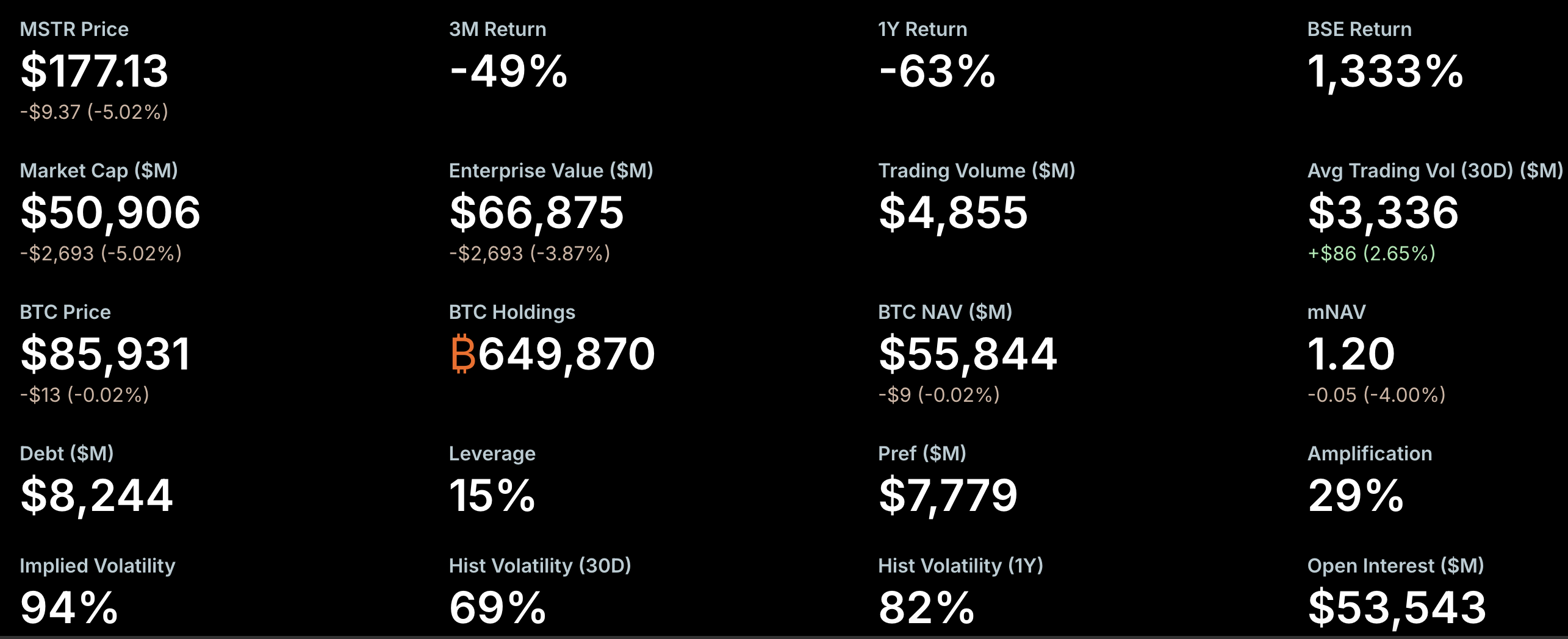

mNAV (hệ số vốn hóa thị trường) là một chỉ báo quan trọng về tâm lý thị trường. Gần đây, phí bảo hiểm mNAV của Strategy đã giảm nhanh chóng, tiến gần đến ngưỡng quan trọng. Dữ liệu của StrategyTracker cho thấy tính đến ngày 21 tháng 11, mNAV của Strategy là 1,2, trước đó đã giảm xuống dưới 1, giảm khoảng 54,9% so với mức cao lịch sử là 2,66. Là công ty DAT lớn nhất và có ảnh hưởng nhất, việc Strategy không duy trì được mức phí bảo hiểm đã gây ra sự hoảng loạn trên thị trường. Nguyên nhân cơ bản là sự sụt giảm mNAV làm suy yếu khả năng tài chính của công ty, buộc công ty phải phát hành cổ phiếu mới để pha loãng vốn chủ sở hữu hiện hữu, gây áp lực lên giá cổ phiếu, và do đó làm giảm mNAV hơn nữa, tạo ra một vòng luẩn quẩn.

Tuy nhiên, Greg Cipolaro, Trưởng bộ phận Nghiên cứu Toàn cầu tại NYDIG, chỉ ra rằng mNAV có những hạn chế khi được sử dụng làm thước đo để đánh giá các công ty DAT và thậm chí nên được loại bỏ khỏi các báo cáo ngành. Ông tin rằng mNAV có thể gây hiểu lầm vì phép tính này không tính đến hoạt động kinh doanh hoặc các tài sản và nợ tiềm năng khác của công ty, và thường dựa trên số lượng cổ phiếu đang lưu hành giả định, không bao gồm nợ chuyển đổi chưa được chuyển đổi.

Hiệu suất cổ phiếu kém cũng làm dấy lên lo ngại của thị trường. Dữ liệu từ StrategyTracker cho thấy tính đến ngày 21 tháng 11, cổ phiếu MSTR của Strategy có tổng vốn hóa thị trường khoảng 50,9 tỷ đô la, thấp hơn mức vốn hóa thị trường 66,87 tỷ đô la của gần 650.000 Bitcoin (với chi phí nắm giữ trung bình là 74.433 đô la). Điều này có nghĩa là giá cổ phiếu của công ty đang giao dịch ở mức "phí bảo hiểm âm". Kể từ đầu năm, giá cổ phiếu MSTR đã giảm 40,9%.

Tình hình này đã làm dấy lên lo ngại của thị trường về việc loại Strategy khỏi các chỉ số như Nasdaq 100 và MSCI U.S. JPMorgan Chase dự đoán rằng nếu MSCI loại Strategy khỏi các chỉ số chứng khoán của mình, dòng vốn rút khỏi thị trường liên quan có thể lên tới 2,8 tỷ đô la; nếu các sàn giao dịch và đơn vị biên soạn chỉ số khác làm theo, tổng dòng vốn rút ra có thể lên tới 11,6 tỷ đô la. MSCI hiện đang xem xét đề xuất loại trừ các công ty có hoạt động kinh doanh chính là nắm giữ Bitcoin hoặc các tài sản tiền điện tử khác, và nắm giữ hơn 50% bảng cân đối kế toán, và sẽ đưa ra quyết định cuối cùng trước ngày 15 tháng 1 năm 2026.

Tuy nhiên, rủi ro Strategy bị loại khỏi chỉ số hiện tại là tương đối nhỏ. Ví dụ, chỉ số Nasdaq 100 trải qua quá trình điều chỉnh vốn hóa thị trường vào thứ Sáu tuần thứ hai của tháng 12 hàng năm. 100 công ty hàng đầu được giữ lại, những công ty xếp hạng 101-125 phải nằm trong top 100 của năm trước mới được giữ lại và những công ty trên 125 sẽ bị loại vô điều kiện. Strategy vẫn nằm trong phạm vi an toàn, với thứ hạng vốn hóa thị trường trong top 100 và các báo cáo tài chính gần đây cho thấy các yếu tố cơ bản vững chắc. Ngoài ra, một số nhà đầu tư tổ chức, bao gồm Arizona Pension Plan Investment Board, Renaissance Technologies, Florida Pension Plan Investment Board, Canada Pension Plan Investment Board, Swedbank và Swiss National Bank, đã công bố việc nắm giữ cổ phiếu MSTR trong báo cáo quý 3 của họ, điều này cũng phần nào hỗ trợ niềm tin của thị trường.

Tốc độ tích lũy gần đây của Strategy đã chậm lại đáng kể, được thị trường diễn giải là do thiếu "đạn dược", đặc biệt là khi báo cáo tài chính quý 3 của công ty cho thấy tiền mặt và các khoản tương đương tiền mặt chỉ đạt 54,3 triệu đô la. Kể từ đầu tháng 11, Strategy đã bổ sung tổng cộng 9.062 Bitcoin, ít hơn nhiều so với con số 79.000 Bitcoin được bổ sung trong cùng kỳ năm ngoái, một phần cũng do ảnh hưởng của giá Bitcoin tăng. Mức tăng trong tháng này chủ yếu đến từ giao dịch mua 8.178 BTC mới nhất vào tuần trước, cùng với các giao dịch khác chủ yếu liên quan đến hàng trăm Bitcoin.

Để bổ sung vốn, Strategy đã bắt đầu tìm kiếm nguồn tài trợ từ thị trường quốc tế và ra mắt một công cụ tài chính mới, cổ phiếu ưu đãi vĩnh viễn (yêu cầu cổ tức cao từ 8-10%). Gần đây, công ty đã huy động được khoảng 710 triệu đô la thông qua việc phát hành cổ phiếu ưu đãi vĩnh viễn bằng đồng euro đầu tiên, STRE, để hỗ trợ phát triển chiến lược và kế hoạch dự trữ Bitcoin. Cần lưu ý rằng công ty hiện có sáu trái phiếu chuyển đổi đang lưu hành, với kỳ hạn từ tháng 9 năm 2027 đến tháng 6 năm 2032.

Hơn nữa, sự thay đổi của các giám đốc điều hành cấp cao cũng thu hút sự chú ý của thị trường. Strategy đã công bố trong báo cáo tài chính rằng Phó Chủ tịch Điều hành Shao Weiming sẽ rời công ty vào ngày 31 tháng 12 năm 2025 và ông đã bán 19,69 triệu đô la cổ phiếu MSTR trong năm giao dịch kể từ tháng 9 năm nay. Tuy nhiên, các giao dịch này được thực hiện theo kế hoạch giao dịch 10b5-1 được sắp xếp trước. Theo quy định của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC), kế hoạch giao dịch 10b5-1 cho phép người trong công ty giao dịch cổ phiếu với các quy tắc mua và bán được xác định trước (nêu rõ số lượng, giá hoặc thời gian biểu), do đó giảm thiểu rủi ro pháp lý của giao dịch nội gián.

Nhiều phân tích cho thấy rủi ro nợ đã bị phóng đại, gây áp lực đáng kể cho các nhà đầu tư đã trả mức phí bảo hiểm cao.

Để đáp lại tâm lý ảm đạm trên thị trường tiền điện tử và nhiều lo ngại về mô hình kinh doanh DAT, nhà sáng lập Strategy, Michael Saylor, đã nhắc lại triết lý "HODL" trong một bài viết, bày tỏ sự lạc quan về đà giảm giá Bitcoin gần đây và vẫn lạc quan về tương lai. Ông thậm chí còn nhấn mạnh rằng Strategy sẽ không bán ra trừ khi Bitcoin giảm xuống dưới 10.000 đô la, nhằm củng cố niềm tin của thị trường.

Trong khi đó, thị trường cũng đã phân tích Strategy từ nhiều góc độ. Matrixport chỉ ra rằng Strategy vẫn là một trong những công ty hưởng lợi tiêu biểu nhất từ thị trường tăng giá Bitcoin này. Trước đó, thị trường lo ngại rằng công ty có thể buộc phải bán Bitcoin để trả nợ. Tuy nhiên, dựa trên cơ cấu bảng cân đối kế toán hiện tại và phân bổ kỳ hạn nợ, Strategy đánh giá rằng khả năng "buộc phải bán Bitcoin để trả nợ" là thấp trong ngắn hạn và không phải là nguồn rủi ro chính. Hiện tại, áp lực lớn nhất đến từ các nhà đầu tư đã mua vào với mức phí bảo hiểm cao. Phần lớn hoạt động tài trợ của Strategy diễn ra khi giá cổ phiếu gần mức cao nhất lịch sử là 474 đô la và giá trị tài sản ròng trên mỗi cổ phiếu (NAV) đạt đỉnh. Khi NAV giảm dần và mức phí bảo hiểm bị nén lại, giá cổ phiếu cũng giảm từ 474 đô la xuống còn 207 đô la, dẫn đến khoản lỗ chưa thực hiện đáng kể cho các nhà đầu tư đã mua vào ở mức phí bảo hiểm cao. Lấy mức tăng giá Bitcoin gần đây làm tham chiếu, giá cổ phiếu hiện tại của Strategy đã điều chỉnh rõ ràng so với mức cao trước đó, khiến định giá của công ty trở nên hấp dẫn hơn và kỳ vọng công ty sẽ được đưa vào chỉ số S&P 500 vào tháng 12 vẫn còn.

Nhà phân tích tiền điện tử Willy Woo đã phân tích sâu hơn về rủi ro nợ của Strategy, bày tỏ "sự hoài nghi cao độ" về khả năng thanh lý trong thị trường giá xuống. Trong một dòng tweet, ông cho biết khoản nợ hiện tại của Strategy chủ yếu bao gồm các trái phiếu ưu đãi chuyển đổi, có thể được trả bằng tiền mặt, cổ phiếu phổ thông hoặc kết hợp cả hai khi đáo hạn. Trong số này, khoảng 1,01 tỷ đô la nợ sẽ đáo hạn vào ngày 15 tháng 9 năm 2027. Woo ước tính rằng để tránh phải bán Bitcoin để trả nợ, giá cổ phiếu của Strategy tại thời điểm đó phải trên 183,19 đô la, tương đương với giá Bitcoin khoảng 91.502 đô la.

Nhà sáng lập kiêm CEO của CryptoQuant, Ki Young Ju, cũng tin rằng khả năng Strategy phá sản là cực kỳ thấp. Ông thẳng thắn tuyên bố: "MSTR sẽ chỉ phá sản nếu một tiểu hành tinh va vào Trái Đất. Saylor sẽ không bao giờ bán Bitcoin trừ khi các cổ đông yêu cầu, một điểm mà ông đã nhiều lần nhấn mạnh trước công chúng."

Ki Young Ju chỉ ra rằng ngay cả khi Saylor chỉ bán một Bitcoin, điều đó cũng sẽ làm lung lay bản sắc cốt lõi của MSTR là một "công ty lưu trữ Bitcoin", gây ra một vòng xoáy tử thần kép cho cả Bitcoin và giá cổ phiếu MSTR. Do đó, các cổ đông của MSTR không chỉ muốn giá trị Bitcoin duy trì ở mức cao mà còn kỳ vọng Saylor sẽ tiếp tục sử dụng nhiều chiến lược thanh khoản khác nhau để đảm bảo giá MSTR tăng cùng với Bitcoin.

Giải quyết những lo ngại của thị trường về rủi ro nợ, ông giải thích thêm rằng phần lớn nợ của Strategy là dưới dạng trái phiếu chuyển đổi, và việc không đạt được giá chuyển đổi không đồng nghĩa với rủi ro thanh lý. Điều này chỉ đơn giản có nghĩa là trái phiếu cần được hoàn trả bằng tiền mặt, và MSTR có nhiều cách để xử lý nợ đáo hạn, bao gồm tái cấp vốn, phát hành trái phiếu mới, vay vốn có bảo đảm hoặc sử dụng dòng tiền hoạt động. Việc không chuyển đổi không dẫn đến phá sản; đây chỉ là một sự cố bình thường do đáo hạn nợ và không liên quan đến thanh lý. Mặc dù điều này không có nghĩa là giá cổ phiếu của MSTR sẽ duy trì ở mức cao vô thời hạn, nhưng ý tưởng rằng họ sẽ bán Bitcoin để thổi phồng giá hoặc phá sản là hoàn toàn vô lý. Ngay cả khi Bitcoin giảm xuống còn 10.000 đô la, Strategy sẽ không phá sản; kịch bản xấu nhất chỉ đơn giản là tái cấu trúc nợ. Hơn nữa, MSTR cũng có thể chọn huy động tiền mặt bằng Bitcoin làm tài sản thế chấp, mặc dù điều này tiềm ẩn rủi ro thanh lý và do đó sẽ là giải pháp cuối cùng.