Stablecoin không ổn định: Trong năm năm qua, DeFi chỉ tạo ra những quả bom hẹn giờ tinh vi hơn.

- 核心观点:DeFi高收益幻觉掩盖结构性风险。

- 关键要素:

- Stream Finance无抵押杠杆达7.6倍。

- 预言机操纵引发28.5亿美元连锁风险。

- 稳定币TVL单周暴跌40-50%。

- 市场影响:引发行业系统性信任危机。

- 时效性标注:中期影响

Bài viết này đến từ: @yq_acc

Biên soạn bởi Odaily Planet Daily ( @OdailyChina ); Dịch bởi Ethan ( @ethanzhang_web3)

Ghi chú của Biên tập viên: Mỗi làn sóng thịnh vượng của DeFi đều mang một ảo tưởng chung: miễn là lợi nhuận đủ cao, cơ chế đủ mới lạ và chiến lược đủ "phức tạp", rủi ro dường như tự động biến mất. Tuy nhiên, chuỗi sụp đổ vào tháng 11 năm 2025 đã chứng minh rằng sự phức tạp không bao giờ đảm bảo an toàn, và lợi nhuận cao không bao giờ đảm bảo năng lực. Sự sụp đổ của xUSD, deUSD về 0, sự thất bại của Oracle một lần nữa, và sự tháo chạy ồ ạt của các tài sản trên chuỗi—chuỗi sự kiện này đã phơi bày thực tế mà ngành công nghiệp ít muốn đối mặt nhất: cái gọi là "sự ổn định phi tập trung" hầu như chỉ là một vỏ bọc. Bài viết này sử dụng chuỗi sự kiện này làm điểm khởi đầu để cố gắng đưa logic cốt lõi đã liên tục bị bỏ qua trong năm năm qua trở lại vị trí hàng đầu.

Sau đây là bản gốc, được dịch bởi Odaily Planet Daily. Chúc bạn đọc vui vẻ!

Hai tuần đầu tháng 11 năm 2025 đã phơi bày những lỗ hổng cơ bản trong không gian DeFi, những lỗ hổng mà giới học thuật đã cảnh báo trong nhiều năm. Đầu tiên là sự sụp đổ của xUSD của Stream Finance, tiếp theo là sự thất bại của deUSD của Elixir và nhiều stablecoin tổng hợp khác. Những sự kiện này không chỉ đơn thuần là do quản lý yếu kém. Chúng đã phơi bày những vấn đề về cấu trúc trong hệ sinh thái DeFi liên quan đến quản lý rủi ro, tính minh bạch và việc xây dựng các cơ chế tin cậy.

Trong vụ sụp đổ của Stream Finance, điều tôi quan sát được không phải là một vụ khai thác tinh vi các lỗ hổng hợp đồng thông minh theo nghĩa truyền thống, hay một cuộc tấn công thao túng oracle. Thay vào đó, điều đáng lo ngại hơn là sự thiếu minh bạch nghiêm trọng trong tài chính cơ bản, được ngụy trang dưới vỏ bọc "phi tập trung". Khi một nhà quản lý quỹ bên ngoài mất 93 triệu đô la mà hầu như không có sự giám sát hiệu quả, gây ra rủi ro lan truyền chéo giao thức trị giá 2,85 tỷ đô la; khi toàn bộ hệ sinh thái "stablecoin", ngay cả khi vẫn duy trì tỷ lệ neo giá trị vào tài sản cơ sở, đã chứng kiến TVL giảm mạnh từ 40% đến 50% chỉ trong vòng một tuần, chúng ta phải thừa nhận một sự thật cơ bản về tình trạng hiện tại của DeFi: ngành công nghiệp này vẫn chưa học được gì từ những bài học trong quá khứ.

Chính xác hơn, cơ chế khuyến khích hiện tại đang gặp phải một vấn đề nan giải: nó thưởng cho những người bỏ qua bài học quá khứ, trừng phạt những người áp dụng chiến lược bảo thủ, và buộc toàn bộ ngành phải chia sẻ tổn thất khi một cuộc khủng hoảng không thể tránh khỏi nổ ra. Một câu ngạn ngữ cổ trong tài chính đã được chứng minh một cách đau đớn ở đây: " Nếu bạn không biết lợi nhuận của mình đến từ đâu, bạn là nguồn lợi nhuận của người khác. " Khi một số thỏa thuận hứa hẹn lợi nhuận 18% với các chiến lược không được tiết lộ, trong khi các thị trường cho vay trưởng thành chỉ cung cấp 3% đến 5%, thì nguồn gốc thực sự của những khoản lợi nhuận cao này thực chất là tiền gốc của người gửi tiền.

Cơ chế hoạt động và truyền tải rủi ro của Stream Finance

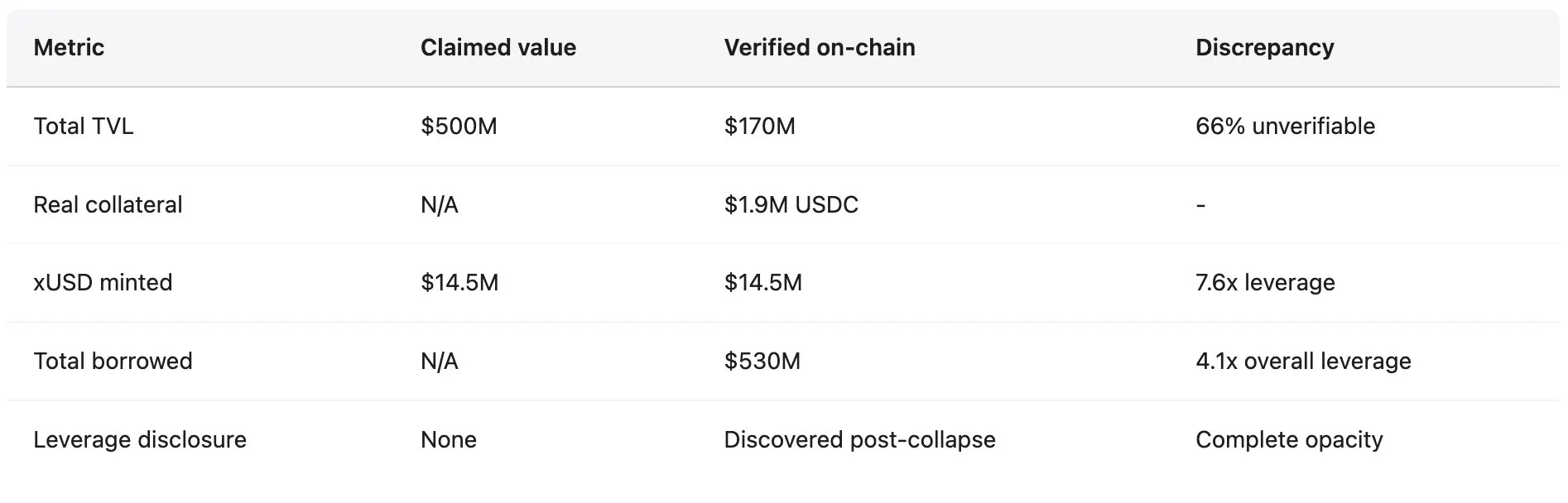

Stream Finance tự định vị mình là một giao thức tối ưu hóa lợi nhuận, cung cấp APY 18% cho các khoản tiền gửi USDC của người dùng thông qua đồng tiền ổn định sinh lãi xUSD. Giao thức này tuyên bố sử dụng các chiến lược bao gồm "giao dịch trung lập delta" và "tạo lập thị trường được phòng ngừa rủi ro", những thuật ngữ nghe có vẻ phức tạp và khó hiểu trong thực tế. Để so sánh, các giao thức đã được thiết lập như Aave cung cấp APY 4,8% cho các khoản tiền gửi USDC vào thời điểm đó, trong khi lợi nhuận của Compound chỉ nhỉnh hơn 3%. Theo lẽ thường tình về tài chính, người ta thường thận trọng khi đối mặt với lợi nhuận gấp ba lần mức trung bình của thị trường, nhưng người dùng vẫn gửi hàng trăm triệu đô la vào giao thức. Trước khi sụp đổ, 1 xUSD được giao dịch ở mức 1,23 USDC, phản ánh lợi nhuận lãi kép mà nó tuyên bố. xUSD tuyên bố quy mô quản lý tài sản đỉnh điểm là 382 triệu đô la, nhưng dữ liệu của DeFiLlama cho thấy TVL đỉnh điểm của nó chỉ là 200 triệu đô la, nghĩa là hơn 60% tài sản được tuyên bố của giao thức là các khoản nắm giữ ngoài chuỗi không thể xác minh.

Schlagonia, một nhà phát triển tại Yearn Finance, đã tiết lộ cơ chế hoạt động thực sự của Stream sau khi công ty này sụp đổ: về cơ bản, đây là một vụ lừa đảo có hệ thống được ngụy trang dưới dạng kỹ thuật tài chính. Stream đã tạo ra các tài sản tổng hợp không có thế chấp thông qua "cho vay luân chuyển", quy trình cụ thể như sau:

- Người dùng gửi USDC và Stream chuyển đổi số USDC này thành USDT thông qua CowSwap;

- Những USDT này được sử dụng để đúc deUSD trên giao thức Elixir (Elixir được lựa chọn chính xác vì các ưu đãi về lợi suất cao của nó).

- Đồng deUSD mới đúc được chuyển sang các mạng lưới blockchain như Avalanche và gửi vào thị trường cho vay để cho vay USDC, hoàn thành một chu kỳ.

Cho đến thời điểm này, mặc dù chiến lược này liên quan đến các mối phụ thuộc chuỗi chéo phức tạp và có những rủi ro rõ ràng, nhưng nó vẫn giống với một mô hình cho vay thế chấp tiêu chuẩn. Tuy nhiên, Stream không dừng lại ở đó: thay vì sử dụng USDC đã vay chỉ để bổ sung tài sản thế chấp cho nhiều chu kỳ hơn, họ đã đúc lại xUSD thông qua hợp đồng StreamVault, dẫn đến nguồn cung xUSD vượt xa khả năng tài sản thế chấp thực tế. Vào thời điểm đó, Stream chỉ nắm giữ 1,9 triệu đô la tài sản thế chấp USDC có thể xác minh nhưng đã đúc 14,5 triệu đô la xUSD, tạo ra quy mô tài sản tổng hợp gấp 7,6 lần dự trữ cơ sở. Về cơ bản, đây là một "mô hình ngân hàng dự trữ một phần không có dự trữ", thiếu cả sự giám sát của cơ quan quản lý và người cho vay cuối cùng (một tổ chức cung cấp hỗ trợ thanh khoản trong các cuộc khủng hoảng).

Sự phụ thuộc tuần hoàn giữa Stream và Elixir càng làm trầm trọng thêm sự bất ổn của hệ thống. Trong chu kỳ tăng nguồn cung xUSD, Stream đã gửi 10 triệu đô la USDT vào Elixir, dẫn đến sự gia tăng nguồn cung deUSD. Elixir sau đó đã đổi số USDT này lấy USDC và gửi vào thị trường cho vay của Morpho. Tính đến đầu tháng 11, nguồn cung USDC trên nền tảng Morpho đã vượt quá 70 triệu đô la, với hơn 65 triệu đô la được cho vay. Elixir và Stream là hai đơn vị thống trị trên nền tảng. Stream nắm giữ khoảng 90% tổng nguồn cung deUSD (khoảng 75 triệu đô la), trong khi tài sản thế chấp của Elixir chủ yếu dựa vào các khoản vay Morpho cho Stream. Mối quan hệ "thế chấp lẫn nhau" này giữa hai stablecoin đã khiến chúng sụp đổ đồng thời. "Sự giao thoa tài chính" này cuối cùng đã dẫn đến sự mong manh của toàn bộ hệ thống.

Nhà phân tích ngành CBB đã công khai chỉ ra những vấn đề này ngay từ ngày 28 tháng 10, viết rằng: "xUSD có khoảng 170 triệu đô la tài sản thế chấp trên chuỗi, nhưng đã vay khoảng 530 triệu đô la từ các giao thức cho vay, dẫn đến tỷ lệ đòn bẩy là 4,1 lần, chủ yếu ở các vị thế kém thanh khoản. Đây hoàn toàn không phải là canh tác lợi nhuận, mà là cờ bạc thoái hóa." Schlagonia đã cảnh báo đội ngũ Stream 172 ngày trước khi sụp đổ, nói rằng "chỉ cần năm phút phân tích tài sản nắm giữ của họ là đủ để thấy rằng sự sụp đổ là không thể tránh khỏi." Những cảnh báo này là công khai, cụ thể và chính xác, nhưng chúng đã bị bỏ qua bởi những người dùng theo đuổi lợi nhuận cao, "người quản lý" tìm kiếm thu nhập từ phí, và các giao thức hỗ trợ toàn bộ hệ thống. Vào ngày 4 tháng 11, Stream thông báo rằng một nhà quản lý quỹ bên ngoài đã mất khoảng 93 triệu đô la tài sản quỹ, và nền tảng đã ngay lập tức tạm dừng tất cả các khoản rút tiền. Không thể rút lại, sự hoảng loạn trên thị trường lan rộng nhanh chóng, và những người nắm giữ xUSD đã bán token của họ trên thị trường thứ cấp kém thanh khoản. Chỉ trong vòng vài giờ, giá xUSD đã giảm mạnh 77%, xuống còn khoảng 0,23 đô la. Đồng tiền ổn định này, vốn hứa hẹn "ổn định" và "lợi nhuận cao", đã mất ba phần tư giá trị chỉ trong một ngày giao dịch.

Truyền tải rủi ro từ dữ liệu

Theo dữ liệu từ công ty nghiên cứu DeFi Yields and More (YAM), mức độ rủi ro nợ trực tiếp liên quan đến Stream trên toàn bộ hệ sinh thái lên tới 285 triệu đô la, được phân bổ như sau:

- TelosC: Các khoản vay được bảo đảm bằng tài sản của Stream lên tới 123,64 triệu đô la (khoản vay “dẫn đầu” lớn nhất);

- Elixir Network: Cho vay 68 triệu đô la (65% tài sản thế chấp deUSD) thông qua kho tiền riêng của Morpho;

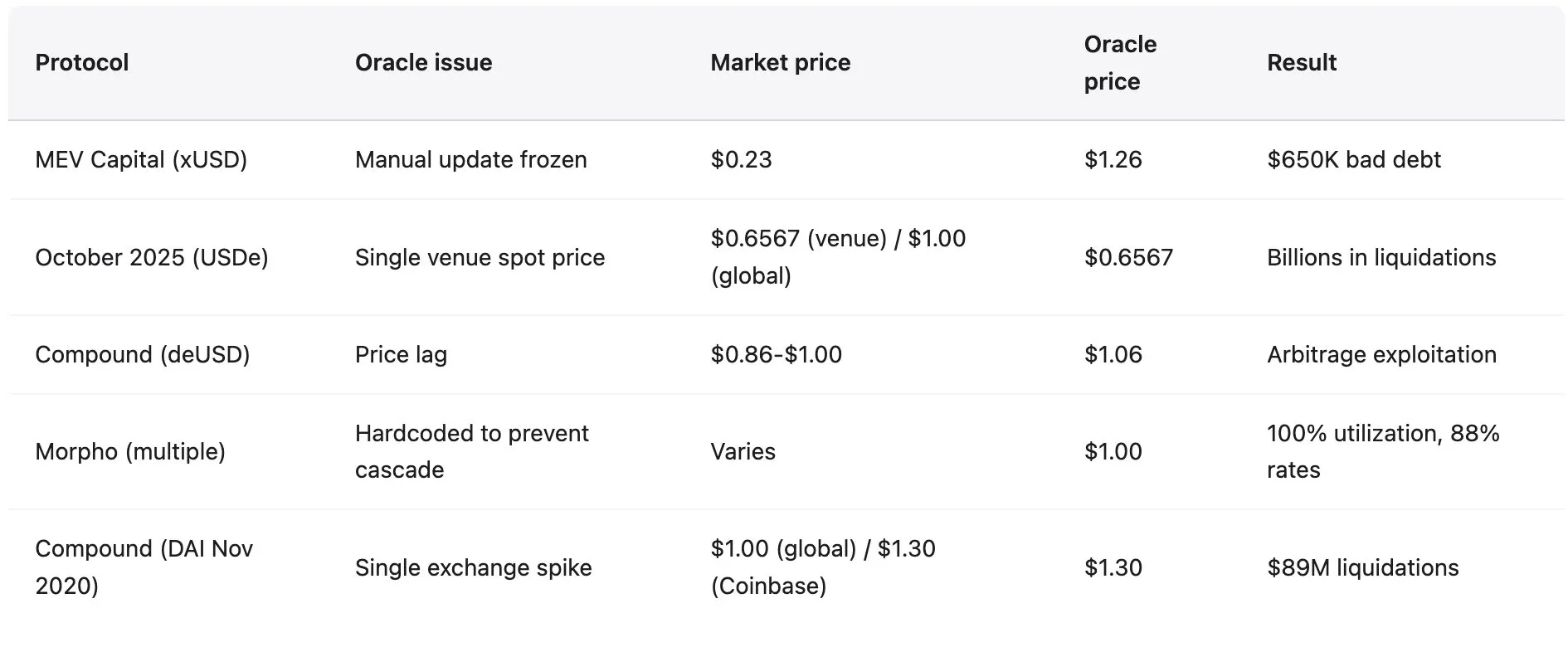

- MEV Capital: 25,42 triệu đô la (trong đó khoảng 650.000 đô la trở thành nợ xấu vì nhà tiên tri đã đóng băng giá xUSD ở mức 1,26 đô la khi giá thị trường thực tế giảm xuống còn 0,23 đô la).

- Varlamore: 19,17 triệu đô la;

- Re7 Labs: Hai kho tiền này có giá trị lần lượt là 14,65 triệu đô la và 12,75 triệu đô la;

- Enclabs, Mithras, TiD và Invariant Group đều có mức độ rủi ro tương đối nhỏ.

Hơn nữa, giao thức Euler đang phải đối mặt với khoản nợ xấu khoảng 137 triệu đô la, với hơn 160 triệu đô la bị đóng băng trên nhiều giao thức khác nhau. Các nhà nghiên cứu chỉ ra rằng danh sách này chưa đầy đủ, đồng thời cảnh báo rằng "nhiều stablecoin/kho lưu trữ khác có thể bị ảnh hưởng" vì bức tranh toàn cảnh về mức độ rủi ro liên kết vẫn chưa rõ ràng nhiều tuần sau vụ sụp đổ ban đầu. Đồng deUSD của Elixir, vốn tập trung 65% dự trữ của mình vào việc cho Stream vay thông qua kho lưu trữ riêng Morpho, đã bị ảnh hưởng, khiến deUSD giảm mạnh 98% từ 1 đô la xuống 0,015 đô la trong vòng 48 giờ, trở thành đồng stablecoin chính thống giảm giá nhanh nhất kể từ vụ sụp đổ Terra UST năm 2022. Elixir đã mua lại khoảng 80% số người nắm giữ deUSD không phải Stream (cho phép mua lại với tỷ lệ 1 USD đổi 1 USDC), do đó bảo vệ được phần lớn người dùng trong cộng đồng. Tuy nhiên, sự bảo vệ này phải trả giá đắt, cuối cùng do các giao thức Euler, Morpho và Compound gánh chịu. Sau đó, Elixir tuyên bố chấm dứt hoàn toàn tất cả các sản phẩm stablecoin, thừa nhận rằng nền tảng niềm tin của họ đã bị tổn hại không thể khắc phục. Phản ứng chung của thị trường cho thấy sự mất niềm tin mang tính hệ thống. Theo dữ liệu của Stablewatch, mặc dù hầu hết các stablecoin sinh lãi vẫn được neo theo đồng đô la Mỹ, TVL của Stream vẫn giảm từ 40% đến 50% trong tuần sau sự sụp đổ. Điều này có nghĩa là ngay cả các giao thức không có trục trặc hoặc vấn đề kỹ thuật cũng bị mất khoảng 1 tỷ đô la. Người dùng, do không thể phân biệt giữa các dự án tuân thủ và gian lận, cuối cùng đã chọn "rút tiền hoàn toàn". Đến đầu tháng 11, TVL của toàn bộ lĩnh vực DeFi đã giảm 20 tỷ đô la; thị trường không phản ứng với sự thất bại của một giao thức cụ thể, mà đang định giá theo rủi ro lây lan rộng rãi.

Tháng 10 năm 2025: Chuỗi thanh lý gây ra bởi 60 triệu đô la

Chưa đầy một tháng trước khi Stream Finance sụp đổ, thị trường tiền điện tử đã trải qua một "vụ sụp đổ phi thị trường" được tiết lộ bởi phân tích pháp y trên chuỗi - một cuộc tấn công chính xác nhắm vào một lỗ hổng cấp độ tổ chức đã biết. Từ ngày 10 đến ngày 11 tháng 10 năm 2025, một đợt bán tháo thị trường trị giá 60 triệu đô la được tính toán chính xác đã kích hoạt sự cố oracle, dẫn đến một chuỗi thanh lý hàng loạt trên toàn hệ sinh thái DeFi. Đây không phải là "việc thanh lý các vị thế bị thiệt hại hợp lý do đòn bẩy quá mức", mà là kết quả của một lỗi thiết kế oracle cấp độ tổ chức, và mô hình tấn công này giống hệt với các mô hình đã được ghi nhận và công bố công khai kể từ tháng 2 năm 2020.

Cuộc tấn công bắt đầu lúc 5:43 sáng UTC ngày 10 tháng 10: một đợt bán tháo USDe trị giá 60 triệu đô la đã xảy ra trên thị trường giao ngay của một sàn giao dịch duy nhất. Trong một hệ thống oracle được thiết kế tốt, tác động của một sự kiện như vậy sẽ không đáng kể, vì hệ thống sử dụng nhiều nguồn giá độc lập kết hợp với cơ chế có trọng số thời gian để ngăn chặn thao túng. Tuy nhiên, hệ thống oracle đang được đề cập chỉ đơn giản là điều chỉnh định giá của tài sản thế chấp (wBETH, BNSOL, USDe) theo thời gian thực chỉ dựa trên giá giao ngay của nền tảng bị thao túng, gây ra một đợt thanh lý hàng loạt. Cơ sở hạ tầng ngay lập tức bị quá tải: hàng triệu yêu cầu thanh lý tràn vào cùng một lúc, vượt quá khả năng xử lý của hệ thống; các nhà tạo lập thị trường không thể cung cấp giá mua kịp thời do gián đoạn nguồn cấp dữ liệu API và hàng đợi rút tiền; thanh khoản thị trường ngay lập tức cạn kiệt và phản ứng dây chuyền thanh lý này đã tạo ra một vòng luẩn quẩn tự củng cố.

Phương pháp tấn công và tiền lệ

Oracle đã "trung thực" báo cáo mức giá bị thao túng trên một nền tảng duy nhất, trong khi giá vẫn ổn định trên tất cả các thị trường khác. Sàn giao dịch chính hiển thị USDe ở mức 0,6567 đô la và wBETH ở mức 430 đô la, trong khi giá trên các nền tảng khác chênh lệch so với mức bình thường chưa đến 30 điểm cơ bản (0,3%) và các nhóm thanh khoản trên chuỗi bị ảnh hưởng tối thiểu. Như Guy Young, người sáng lập Ethena, đã chỉ ra, "Hơn 9 tỷ đô la tài sản thế chấp stablecoin theo yêu cầu đã sẵn sàng để rút trong suốt sự kiện", chứng tỏ rằng các tài sản cơ sở không bị mất giá đáng kể. Tuy nhiên, Oracle vẫn báo cáo mức giá bị thao túng và hệ thống đã thực hiện thanh lý dựa trên những mức giá này, cuối cùng dẫn đến việc thanh lý bắt buộc một lượng lớn các vị thế do "những định giá chưa từng tồn tại trên bất kỳ thị trường nào khác".

Mô hình tấn công này rất giống với sự cố xảy ra với giao thức Compound vào tháng 11 năm 2020: DAI tăng vọt lên 1,30 đô la trên Coinbase Pro trong vòng một giờ, trong khi giá vẫn giữ nguyên ở mức 1,00 đô la trên tất cả các nền tảng khác, cuối cùng dẫn đến việc thanh lý 89 triệu đô la. Mặc dù các nền tảng bị nhắm mục tiêu trong sự cố này đã thay đổi, nhưng lỗ hổng cơ bản vẫn giữ nguyên.

Phương pháp tấn công này hoàn toàn phù hợp với các sự kiện lịch sử sau:

- Sự cố bZx tháng 2 năm 2020: 980.000 đô la đã bị đánh cắp thông qua thao túng oracle Uniswap;

- Sự cố Harvest Finance vào tháng 10 năm 2020: 24 triệu đô la đã bị đánh cắp thông qua thao túng Curve, gây ra cuộc rút tiền 570 triệu đô la khỏi ngân hàng;

- Sự cố Mango Markets vào tháng 10 năm 2022: 117 triệu đô la đã bị đánh cắp thông qua thao túng trên nhiều nền tảng.

Từ năm 2020 đến năm 2022, đã có 41 vụ tấn công thao túng oracle, gây thiệt hại 403,2 triệu đô la. Tuy nhiên, phản ứng của ngành trước sự việc này còn chậm chạp và rời rạc, với hầu hết các nền tảng vẫn sử dụng oracle "quá phụ thuộc vào giá giao ngay và thiếu tính dự phòng".

Khi thị trường mở rộng, tầm quan trọng của những bài học lịch sử này ngày càng trở nên rõ ràng, với "hiệu ứng khuếch đại" là một lý do chính: trong sự cố Mango Markets năm 2022, 5 triệu đô la tiền bị thao túng cuối cùng đã dẫn đến khoản lỗ 117 triệu đô la, hệ số khuếch đại lên tới 23 lần; và trong sự cố tháng 10 năm 2025, 60 triệu đô la tiền bị thao túng đã gây ra một phản ứng dây chuyền thậm chí còn lớn hơn. Đáng chú ý là các mô hình tấn công không hề trở nên phức tạp hơn; gốc rễ của vấn đề nằm ở chỗ hệ thống cơ bản vẫn giữ nguyên các lỗ hổng cơ bản mặc dù quy mô đã được mở rộng.

Mẫu lịch sử: Các sự kiện sụp đổ năm 2020-2025

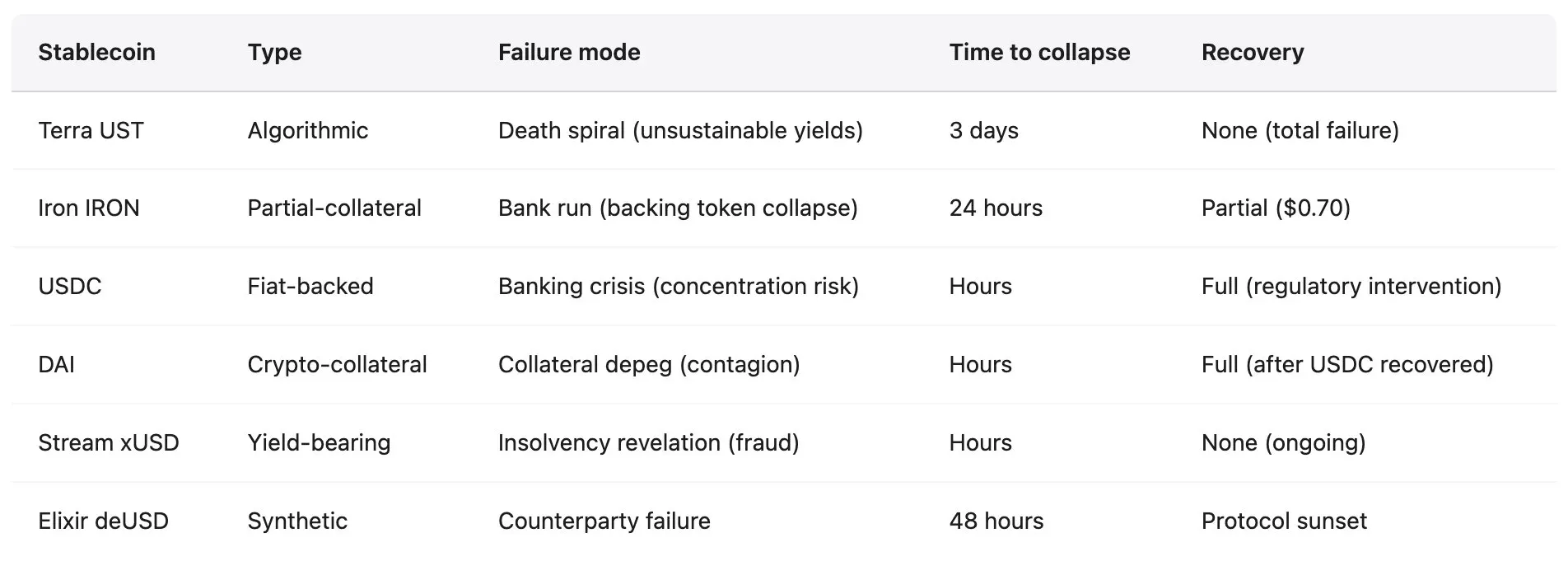

Sự sụp đổ của Stream Finance không phải là trường hợp đầu tiên hay cá biệt. Hệ sinh thái tài chính phi tập trung (DeFi) đã chứng kiến vô số sự sụp đổ của stablecoin, mỗi lần đều bộc lộ những lỗ hổng cấu trúc tương tự. Tuy nhiên, ngành công nghiệp này vẫn tiếp tục lặp lại những sai lầm này, với quy mô sụp đổ không ngừng mở rộng. Các vụ sụp đổ được ghi nhận trong năm năm qua cho thấy một mô hình rất nhất quán: stablecoin thuật toán hoặc stablecoin được thế chấp một phần thu hút tiền gửi bằng cách cung cấp lợi suất cao không bền vững, không đến từ doanh thu thực tế mà dựa vào việc phát hành token hoặc trợ cấp cho tiền gửi của người dùng mới; các giao thức hoạt động với đòn bẩy quá mức, tỷ lệ thế chấp thực tế không rõ ràng và sự phụ thuộc vòng tròn trong đó "giao thức A cung cấp tài sản thế chấp cho giao thức B, và giao thức B lại cung cấp tài sản thế chấp cho giao thức A". Một khi một cú sốc đột ngột làm lộ ra khả năng mất khả năng thanh toán hoặc khiến các khoản trợ cấp không bền vững, một cuộc chạy đua trên hệ thống sẽ nổ ra: người dùng vội vã thoát ra, giá trị tài sản thế chấp giảm mạnh, gây ra một chuỗi thanh lý và toàn bộ hệ thống sụp đổ trong vòng vài ngày hoặc thậm chí vài giờ. Rủi ro cũng lan sang các giao thức chấp nhận stablecoin thất bại làm tài sản thế chấp hoặc nắm giữ các vị thế liên quan trong hệ sinh thái.

Tháng 5 năm 2022: Terra (UST/LUNA)

- Mức độ thiệt hại : 45 tỷ đô la giá trị thị trường bốc hơi chỉ trong vòng ba ngày.

- Bối cảnh : UST là một stablecoin thuật toán được LUNA hỗ trợ thông qua cơ chế "đúc-đốt". Giao thức Anchor của nó cung cấp lợi suất hàng năm không bền vững là 19,5% cho các khoản tiền gửi UST, với khoảng 75% UST được gửi vào giao thức này để nhận phần thưởng. Toàn bộ hệ thống dựa vào dòng tiền liên tục chảy vào để duy trì tỷ giá cố định với đồng đô la Mỹ.

- Sự kiện kích hoạt : Vào ngày 7 tháng 5, giao thức Anchor đã trải qua đợt bán tháo 375 triệu đô la, tiếp theo là đợt bán tháo UST ồ ạt, khiến nó phải ngừng neo giá. Người dùng đã đổi UST lấy LUNA để thoát ra, khiến nguồn cung LUNA tăng vọt từ 346 triệu lên hơn 6,5 nghìn tỷ trong vòng ba ngày, tạo thành một "vòng xoáy tử thần", với giá trị của cả hai token cuối cùng giảm xuống gần bằng 0.

- Tác động tiếp theo : Sự sụp đổ này đã gây ra tổn thất đáng kể cho nhiều nhà đầu tư cá nhân và dẫn đến việc đóng cửa một số nền tảng cho vay tiền điện tử hàng đầu, bao gồm Celsius, Three Arrows Capital và Voyager Digital. Nhà sáng lập Terra, Do Kwon, đã bị bắt vào tháng 3 năm 2023 và phải đối mặt với nhiều cáo buộc gian lận.

Tháng 6 năm 2021: Tài chính Sắt (IRON/TITAN)

- Mức độ thiệt hại : TVL giảm mạnh từ 2 tỷ đô la xuống gần bằng 0 trong vòng 24 giờ.

- Bối cảnh : IRON là một stablecoin được thế chấp một phần, với 75% được thế chấp bằng USDC và 25% bằng token gốc TITAN. Giao thức này thu hút tiền gửi thông qua một chương trình khuyến khích "nông nghiệp năng suất" không bền vững, mang lại lợi suất hàng năm (APR) lên tới 1700%.

- Sự kiện kích hoạt : Khi những người nắm giữ lớn bắt đầu đổi IRON lấy USDC, áp lực bán ra trên TITAN đã tạo ra hiệu ứng tự củng cố. Giá TITAN giảm mạnh từ 64 đô la xuống 0,00000006 đô la, khiến tài sản thế chấp hỗ trợ IRON hoàn toàn không còn hiệu lực.

- Bài học kinh nghiệm : Dưới áp lực, một số mô hình đặt cược khó duy trì tính ổn định; khi chính các mã thông báo đặt cược rơi vào "vòng xoáy tử thần", cơ chế chênh lệch giá có thể hoàn toàn thất bại dưới áp lực cực độ.

Tháng 3 năm 2023: USDC

- Kịch bản giảm tỷ giá cố định : Với 3,3 tỷ đô la dự trữ bị giữ lại tại Ngân hàng Thung lũng Silicon sắp phá sản, giá USDC đã giảm xuống còn 0,87 đô la, giảm 13% so với mức cố định. Điều này lẽ ra là "bất khả thi" đối với một đồng tiền ổn định được thế chấp hoàn toàn bằng tiền pháp định, thường xuyên phát hành chứng chỉ tài sản.

- Khôi phục tỷ giá cố định : USDC sẽ chỉ được khôi phục tỷ giá cố định với đồng đô la Mỹ sau khi Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC) áp dụng cơ chế "ngoại lệ rủi ro hệ thống" và cung cấp bảo lãnh đầy đủ cho các khoản tiền gửi của Ngân hàng Silicon Valley.

- Chuyển giao rủi ro : Sự cố này đã kích hoạt việc hủy neo giá DAI (USDC chiếm hơn 50% tài sản thế chấp của DAI), dẫn đến hơn 3.400 giao dịch thanh lý tự động trên nền tảng Aave, tổng cộng là 24 triệu đô la.

- Bài học kinh nghiệm : Ngay cả những đồng tiền ổn định có ý định tốt và được quản lý cũng phải đối mặt với rủi ro tập trung tài sản thế chấp và phụ thuộc vào sự ổn định của hệ thống ngân hàng truyền thống.

Tháng 11 năm 2025: Stream Finance (xUSD)

- Quy mô tổn thất : tổn thất trực tiếp là 93 triệu đô la Mỹ và tổng mức rủi ro liên quan đến toàn bộ hệ sinh thái là 285 triệu đô la Mỹ.

- Bối cảnh cơ chế : Tài sản tổng hợp không có thế chấp được tạo ra thông qua "cho vay luân chuyển" (quy mô tài sản tổng hợp gấp 7,6 lần tài sản thế chấp thực tế); 70% quỹ được vận hành thông qua các chiến lược ngoài chuỗi không minh bạch, do các nhà quản lý quỹ bên ngoài ẩn danh quản lý và không cung cấp bằng chứng về dự trữ.

- Trạng thái hiện tại : Giá giao dịch xUSD vẫn trong khoảng 0,07-0,14 đô la (giảm 87%-93% so với giá cố định), thanh khoản gần như cạn kiệt; chức năng rút tiền bị đóng băng vô thời hạn; nhiều vụ kiện đã được đệ trình; giao thức Elixir đã ngừng hoạt động hoàn toàn; "làn sóng rút tiền khỏi các đồng tiền ổn định có lãi" đã nổi lên trên toàn ngành.

Tất cả các trường hợp đều có chung một kiểu lỗi như được nêu chi tiết dưới đây:

- Lợi nhuận cao không bền vững : Lợi nhuận hứa hẹn của Terra (19,5% hàng năm), Iron (1700% hàng năm) và Stream (18% hàng năm) đều không đồng bộ với khả năng tạo ra doanh thu thực tế.

- Sự phụ thuộc tuần hoàn : UST và LUNA, IRON và TITAN, xUSD và deUSD đều thể hiện “chế độ thất bại củng cố lẫn nhau”, trong đó sự sụp đổ của đồng tiền này chắc chắn sẽ dẫn đến sự sụp đổ của đồng tiền kia.

- Thiếu minh bạch : Terra che giấu chi phí trợ cấp của giao thức Anchor; Stream che giấu 70% hoạt động ngoài chuỗi của mình; và Tether đã nhiều lần bị chất vấn do các vấn đề liên quan đến thành phần tài sản dự trữ của mình.

- Tài sản thế chấp một phần hoặc tài sản thế chấp tự phát hành : Việc dựa vào tài sản biến động hoặc mã thông báo tự phát hành làm tài sản thế chấp có thể gây ra "vòng xoáy tử thần" khi thị trường chịu áp lực, vì giá trị của tài sản thế chấp sẽ giảm mạnh đúng vào thời điểm cần thiết nhất để hỗ trợ.

- Thao túng Oracle : Khi dữ liệu giá bị đóng băng hoặc thao túng, cơ chế bù trừ không thể hoạt động bình thường, biến "phát hiện giá" thành "phát hiện sự tin cậy", dẫn đến tình trạng nợ xấu liên tục tích tụ và cuối cùng khiến hệ thống mất khả năng thanh toán.

Kết luận rất rõ ràng: stablecoin không ổn định. Chúng chỉ "ổn định trước khi trở nên bất ổn", và quá trình chuyển đổi từ ổn định sang sụp đổ có thể chỉ mất vài giờ.

Oracle thất bại và cơ sở hạ tầng sụp đổ

Vấn đề về oracle đã trở nên rõ ràng ngay từ đầu vụ sụp đổ của Stream. Khi giá thị trường thực tế của xUSD giảm xuống còn 0,23 đô la, nhiều giao thức cho vay đã mã hóa cứng giá oracle của họ ở mức 1,00 đô la hoặc cao hơn để cố gắng tránh tình trạng thanh lý hàng loạt. Mặc dù động thái này nhằm mục đích duy trì sự ổn định của hệ thống, nhưng nó đã tạo ra sự mất kết nối cơ bản giữa "thực tế thị trường" và "hành vi giao thức". Điều quan trọng cần lưu ý là việc mã hóa cứng giá này là một lựa chọn chính sách có chủ đích, chứ không phải là một lỗi kỹ thuật.

Nhiều giao thức tránh kích hoạt thanh lý trong giai đoạn biến động tạm thời bằng cách cập nhật giá oracle theo cách thủ công. Tuy nhiên, cách làm này có thể gây ra hậu quả tai hại khi giá giảm phản ánh tình trạng mất khả năng thanh toán thực tế thay vì căng thẳng thị trường ngắn hạn.

Giao thức này đang phải đối mặt với một tình thế tiến thoái lưỡng nan không thể giải quyết được, khi cả ba phương pháp tiếp cận chính đều có những sai sót nghiêm trọng:

- Sử dụng giá theo thời gian thực : Như sự kiện tháng 10 năm 2025 đã chứng minh, cách tiếp cận này tiềm ẩn nguy cơ thao túng và thanh lý hàng loạt trong thời gian thị trường biến động, có thể gây ra hậu quả nghiêm trọng.

- Việc sử dụng định giá trễ hoặc định giá trung bình theo thời gian (TWAP) không phản ánh được tình trạng mất khả năng thanh toán thực sự, dẫn đến việc tích tụ nợ xấu. Như đã thấy trong sự cố Stream, oracle hiển thị xUSD ở mức 1,26 đô la, trong khi giá thực tế chỉ là 0,23 đô la, dẫn đến khoản nợ xấu lên đến 650.000 đô la chỉ riêng cho MEV Capital.

- Các bản cập nhật thủ công sẽ tạo ra rủi ro tập trung và khả năng can thiệp chủ quan, thậm chí có thể che giấu sự thật rằng công ty đang mất khả năng thanh toán bằng cách đóng băng giá oracle.

Cả ba phương pháp nêu trên đều dẫn đến thiệt hại hàng trăm triệu hoặc thậm chí hàng tỷ đô la.

Khả năng chịu tải của cơ sở hạ tầng trong thời kỳ căng thẳng

Vào tháng 10 năm 2020, Harvest Finance đã hứng chịu một cuộc tấn công trị giá 24 triệu đô la, dẫn đến một làn sóng người dùng tháo chạy ồ ạt và giá trị giao dịch (TVL) của công ty giảm mạnh từ 1 tỷ đô la xuống còn 599 triệu đô la. Bài học rút ra từ sự cố này lẽ ra phải rất rõ ràng: các hệ thống Oracle phải cân nhắc đến khả năng chịu tải của cơ sở hạ tầng khi gặp áp lực; cơ chế bù trừ phải bao gồm giới hạn tỷ lệ và bộ ngắt mạch; và các sàn giao dịch phải có khả năng dự phòng để xử lý tải gấp 10 lần bình thường.

Tuy nhiên, sự kiện tháng 10 năm 2025 đã chứng minh rằng bài học này vẫn chưa được rút ra ngay cả ở cấp độ tổ chức. Khi hàng triệu tài khoản bị thanh lý đồng loạt, hàng tỷ đô la vị thế bị buộc phải đóng trong vòng một giờ, và sổ lệnh trống trơn vì tất cả lệnh mua đã bị xử lý hết, hệ thống quá tải và không thể tạo lệnh mua mới, mức độ sụp đổ của cơ sở hạ tầng không khác gì sự thất bại của các nhà tiên tri.

Các giải pháp kỹ thuật đã tồn tại từ lâu, nhưng chúng chưa bao giờ được triển khai vì những giải pháp này sẽ làm giảm hiệu quả của hệ thống trong những trường hợp bình thường và số tiền cần thiết có thể đã được chuyển thành lợi nhuận.

Nếu bạn không thể xác định nguồn gốc lợi nhuận của mình, bạn không kiếm được lợi nhuận; bạn đang trả giá cho lợi nhuận của người khác. Đây không phải là một khái niệm phức tạp. Tuy nhiên, hàng trăm triệu đô la vẫn đang được đổ vào "chiến lược hộp đen" chỉ vì mọi người thích những lời nói dối an ủi hơn là sự thật gây hoang mang. "Stream Finance" tiếp theo có thể đang hoạt động ngay bây giờ.

Stablecoin không ổn định; DeFi không thực sự phi tập trung hay an toàn; lợi nhuận từ các nguồn không đáng tin cậy không phải là lợi nhuận, mà là "trộm cắp có đếm ngược". Đây không phải là ý kiến chủ quan, mà là những sự thật thực nghiệm có thể kiểm chứng được với chi phí rất lớn.

Câu hỏi duy nhất là: liệu cuối cùng chúng ta sẽ hành động dựa trên những bài học đã rút ra, hay sẽ phải trả thêm 20 tỷ đô la để lặp lại những sai lầm tương tự? Kinh nghiệm lịch sử cho thấy khả năng thứ hai cao hơn.