Sự mất neo, lỗ hổng, quy định, biến động: liệu stablecoin có thực sự "ổn định" không?

Tác giả gốc: ✧Panterafi

Bài viết gốc được dịch bởi: Deep Tide TechFlow

Đã có nhiều thảo luận về stablecoin, nhưng lại có rất ít đề cập đến rủi ro của chúng, và tôi tin rằng đây là một vấn đề cốt lõi đáng được thảo luận sâu rộng. Đây là những gì tôi đã tổng hợp và sẵn sàng chia sẻ sau nhiều tháng suy ngẫm.

bản tóm tắt

- Thảo luận về tương lai và quá khứ của Stablecoin

- Các danh mục chính của stablecoin

- Phân tích so sánh các chỉ số rủi ro

- Tình hình phát triển hệ sinh thái Solana hiện tại

Thảo luận về tương lai và quá khứ của Stablecoin

Ở đây, tôi đã nêu bật một số thảo luận và quan điểm chính trong ngành liên quan đến sự phát triển của stablecoin. Những thảo luận này chủ yếu xoay quanh các con đường khác nhau để tài chính phi tập trung (DeFi) đạt được sự áp dụng toàn cầu thông qua stablecoin.

"Ngoại hối trên chuỗi là chìa khóa để áp dụng toàn cầu" — @haonan

Giao dịch ngoại hối trên chuỗi có thể cải thiện hiệu quả thanh toán thương mại toàn cầu. Nó có thể xử lý các khoản thanh toán xuyên biên giới, chuyển tiền và chuyển đổi sang stablecoin địa phương hoặc tiền tệ fiat mà không bị hạn chế bởi các rào cản pháp lý. Giao dịch ngoại hối trên chuỗi có tiềm năng thay thế hệ thống chậm hiện tại, cho phép chuyển đổi tiền tệ tức thì và chi phí thấp.

Để áp dụng rộng rãi, giao dịch ngoại hối trên chuỗi đòi hỏi các nhóm Tạo lập Thị trường Tự động (AMM) chuyên sâu, có khả năng hỗ trợ, ví dụ, khối lượng giao dịch 11 tỷ đô la trong 30 ngày. Đồng thời, việc quản lý trượt giá cũng là một thách thức, và cơ sở hạ tầng và hệ thống thanh toán có khả năng mở rộng cũng là điều cần thiết. Hệ sinh thái stablecoin cũng cần ưu tiên bảo mật mạnh mẽ trong các giao dịch hoán đổi ngoại hối.

"Thanh toán proxy có thể cải thiện trải nghiệm người dùng đối với các giao dịch trực tuyến nhỏ" — @hazeflow_xyz

x402 là một giao thức thanh toán mã nguồn mở, hoạt động trên nền tảng internet do Coinbase phát triển. Giao thức này sử dụng mã trạng thái HTTP 402 ("Yêu cầu thanh toán") để cho phép thanh toán tức thời, số tiền nhỏ dựa trên các đồng tiền ổn định như USDC. Điều này cải thiện đáng kể trải nghiệm người dùng cho các giao dịch trực tuyến nhỏ.

Nhiều ưu điểm của x402

- Hoạt động tự động: Các tác nhân AI có thể tự động hoàn tất thanh toán cho các dịch vụ, dữ liệu, phép tính hoặc công cụ theo thời gian thực mà không cần sự can thiệp của con người, do đó cho phép thực hiện các hoạt động kinh tế giữa các máy.

- Thanh toán tức thì: Giao dịch được xác nhận và hoàn tất trong vòng vài giây, loại bỏ lo ngại về việc hoàn tiền hoặc phí thỏa thuận, đặc biệt phù hợp với các trường hợp thanh toán số tiền thấp, tần suất cao.

- Tích hợp liền mạch: Các đại lý có thể đính kèm thanh toán bằng stablecoin vào bất kỳ yêu cầu web nào với thiết lập tối thiểu, vượt qua các trở ngại như khóa API hoặc trung gian trong thanh toán truyền thống.

- Tuân thủ và Bảo mật: Các tính năng xác minh và thanh toán tích hợp đảm bảo tuân thủ các yêu cầu quy định đồng thời tận dụng stablecoin để duy trì sự ổn định giá trong môi trường tiền điện tử biến động.

- Khả năng mở rộng của hệ sinh thái AI: Nó hỗ trợ thị trường proxy, cho phép proxy tự động giao dịch tài nguyên và thúc đẩy sự phát triển của cơ sở hạ tầng stablecoin, tất cả đều được hỗ trợ bởi các nhà quảng bá như Coinbase hoặc PayAI.

Các tổ chức tài chính truyền thống, chẳng hạn như Deutsche Bank, và các công ty kiểm toán như Deloitte và EY, đã phải đối mặt với những cáo buộc nghiêm trọng về kiểm toán không đúng quy định hoặc rửa tiền. Ngoài ra, nhiều chính trị gia đã bị kết án biển thủ công quỹ.

Hệ thống stablecoin dựa trên blockchain mang lại những lợi thế đáng kể trong việc giảm thiểu tham nhũng, giao dịch bất hợp pháp và rửa tiền. Thông qua blockchain, các cơ quan quản lý tài chính có thể theo dõi dòng tiền, và các kiểm toán viên có thể hiểu rõ hơn về cách thức hoạt động của doanh nghiệp. Sự minh bạch này cũng có thể tạo ra các vai trò chuyên môn mới, chẳng hạn như người theo dõi ví hoặc nhà phân tích dữ liệu (ví dụ: nền tảng phân tích dữ liệu DUNE). Các mô hình và khái niệm kinh tế mới cũng có thể được khám phá thông qua phân tích dòng tiền chính xác hơn và thông tin chi tiết về dữ liệu.

Đối với tôi, blockchain không chỉ là một cuộc cách mạng thực tiễn từ góc độ doanh nghiệp; nó là một sự chuyển đổi xã hội, xây dựng lại niềm tin bằng cách trao quyền cho công chúng giám sát chính phủ và giới tinh hoa. Tính minh bạch và khả năng kiểm soát của blockchain sẽ mang lại khả năng hiển thị tốt hơn cho công chúng, thúc đẩy sự trở lại của công bằng và niềm tin.

"Cơ sở hạ tầng Stablecoin sẽ trở nên vô hình" — @SuhailKakar

Suhail Kakar nhấn mạnh rằng các đồng tiền ổn định blockchain sẽ dần biến mất khỏi tầm nhìn của công chúng. Đối với người tiêu dùng thông thường, miễn là hệ thống thanh toán hoạt động bình thường, họ không quan tâm đến công nghệ nền tảng. Ông trích dẫn ví dụ về Telegram, ban đầu là một ứng dụng nhắn tin, sau đó tích hợp mạng lưới TON, cung cấp cho người dùng ví và dịch vụ thanh toán, nhưng không nhận ra rằng nó liên quan đến tiền điện tử hay blockchain.

Đây chính xác là những gì các công ty như Circle, Tether, Coinbase và Stripe đang nỗ lực đạt được: xây dựng một cơ sở hạ tầng thanh toán cho phép các thương gia chấp nhận thanh toán bằng tiền điện tử mà không cần bất kỳ kiến thức nào về tiền điện tử. Các thương gia chỉ cần nhận đô la Mỹ, trong khi cơ sở hạ tầng xử lý tất cả các giao dịch liên quan đến blockchain, và khách hàng trải nghiệm quy trình thanh toán liền mạch.

Suhail Kakar tin rằng thành công lớn nhất của tiền điện tử sẽ đến khi mọi người ngừng bàn tán về nó. Giá trị thực sự của nó sẽ được nhận ra khi nó trở thành "cơ sở hạ tầng vô hình" hỗ trợ những trải nghiệm mà người dùng thực sự cần.

"Sự phát triển bùng nổ của các giao thức stablecoin tạo ra lợi nhuận" — @Jacek_Czarnecki

Tổng vốn hóa thị trường của các giao thức stablecoin dựa trên lợi nhuận đã tăng vọt 13 lần chỉ trong hai năm, từ 666 triệu đô la vào tháng 8 năm 2023 lên 8,98 tỷ đô la vào tháng 5 năm 2025 và đạt đỉnh 10,8 tỷ đô la vào tháng 2 năm 2025.

Hiện tại, các stablecoin dựa trên lợi nhuận chiếm 3,7% tổng thị trường stablecoin (tổng quy mô 300 tỷ đô la). Có hơn 100 stablecoin dựa trên lợi nhuận trên thị trường, trong đó sUSDe của Ethena và sUSDS/sDAI của Sky là những cái tên dẫn đầu, cùng nhau nắm giữ 57% thị phần (khoảng 5,13 tỷ đô la). Kể từ giữa năm 2023, các giao thức này đã phân phối gần 600 triệu đô la lợi nhuận.

Sự phát triển nhanh chóng của các loại tiền ổn định tạo ra lợi nhuận chứng minh rằng tiền ổn định không chỉ là công cụ thanh toán mà còn có thể trở thành lựa chọn mới cho người dùng tìm kiếm lợi nhuận ổn định.

Động lực thúc đẩy dòng vốn đổ vào các đồng tiền ổn định mới nổi: Hai yếu tố chính

- Đổi mới trong cơ chế cốt lõi: Sự tăng trưởng gần đây của stablecoin phần lớn được hưởng lợi từ những đột phá trong các khái niệm cốt lõi của chúng. Ví dụ, USDE của Ethena sử dụng cơ chế phòng ngừa rủi ro delta trung tính, trong khi crvUSD của Curve áp dụng cơ chế thanh lý mềm . Những đổi mới công nghệ này không chỉ giúp thị trường phục hồi sau cú sụp đổ của Luna mà còn đẩy vốn hóa thị trường stablecoin lên 300 tỷ đô la.

- Quy định của chính phủ đang thúc đẩy tăng trưởng: Việc chính phủ công nhận một số loại tài sản tiền điện tử là công cụ tài chính đã mở ra cánh cửa cho sự đổi mới trong ngành. Ví dụ, Hoa Kỳ đã thông qua Đạo luật GENIUS vào tháng 7 năm 2025 (yêu cầu dự trữ 1:1, tuân thủ AML/KYC và cấm các đồng tiền ổn định thuật toán không có tài sản thế chấp), Châu Âu có quy định MiCA , và có các khuôn khổ liên quan ở Anh và Châu Á. Những thay đổi về quy định này không chỉ thúc đẩy việc áp dụng của các tổ chức mà còn tăng cường niềm tin của thị trường, đặt nền tảng cho sự phát triển hơn nữa của các đồng tiền ổn định.

"Mô hình doanh thu mới và phân phối nhãn trắng" — @hazeflow

Trong môi trường lãi suất thấp, các mô hình thưởng mới có thể được áp dụng, chẳng hạn như sự can thiệp của chính phủ. Chính phủ có thể khuyến khích người dùng sử dụng stablecoin bằng cách ban hành các ưu đãi. Trong môi trường lãi suất cao, stablecoin phi tập trung, đặc biệt, có lợi thế, vì chúng có thể mang lại lợi nhuận hoặc ưu đãi thông qua tài sản dự trữ. Chỉ cần nắm giữ stablecoin là đủ để người dùng kiếm được lợi nhuận hàng năm để bù đắp tác động của lạm phát. Lợi nhuận này có thể được chuyển đổi thành tiền mặt hoàn lại hoặc các lợi ích thiết thực khác thông qua quan hệ đối tác với các doanh nghiệp.

Cơ sở hạ tầng ổn định có thể tạo ra mối quan hệ cùng có lợi với các doanh nghiệp như Apple hoặc Microsoft. Các doanh nghiệp có thể sử dụng cơ sở hạ tầng này để mở ra các nguồn doanh thu mới, trong khi stablecoin có thể tận dụng cơ sở người dùng rộng lớn của mình để thúc đẩy sự mở rộng toàn cầu.

Hoa Kỳ là mảnh đất màu mỡ cho sự phát triển của stablecoin, với khuôn khổ pháp lý đang dần được cải thiện và quy mô thị trường đáng kể. Về mặt ứng dụng thực tế, các quốc gia nghèo hơn về kinh tế, do đồng tiền yếu hơn, có xu hướng sử dụng stablecoin như một công cụ thay thế.

Tiếp theo, hãy cùng tìm hiểu sâu hơn về các đặc điểm cụ thể của từng loại stablecoin để hiểu rõ hơn về các chỉ số rủi ro và cơ chế lợi nhuận của chúng. Tôi đã viết và tạo ra các hình ảnh minh họa cụ thể để giúp bạn hiểu rõ hơn về cơ chế nào mạnh mẽ hơn và sự khác biệt trong hiệu suất lợi nhuận của chúng.

Stablecoin là trụ cột cốt lõi của DeFi, nhưng việc tập trung tất cả các khoản tiền nhàn rỗi vào một giao thức duy nhất không phải là cách tiếp cận tốt nhất. Mặc dù việc đa dạng hóa là quan trọng, nhưng phạm vi đa dạng hóa bị giới hạn để đạt được lợi nhuận ổn định và nhất quán, do đó, việc lựa chọn cẩn thận các loại stablecoin phù hợp là rất quan trọng.

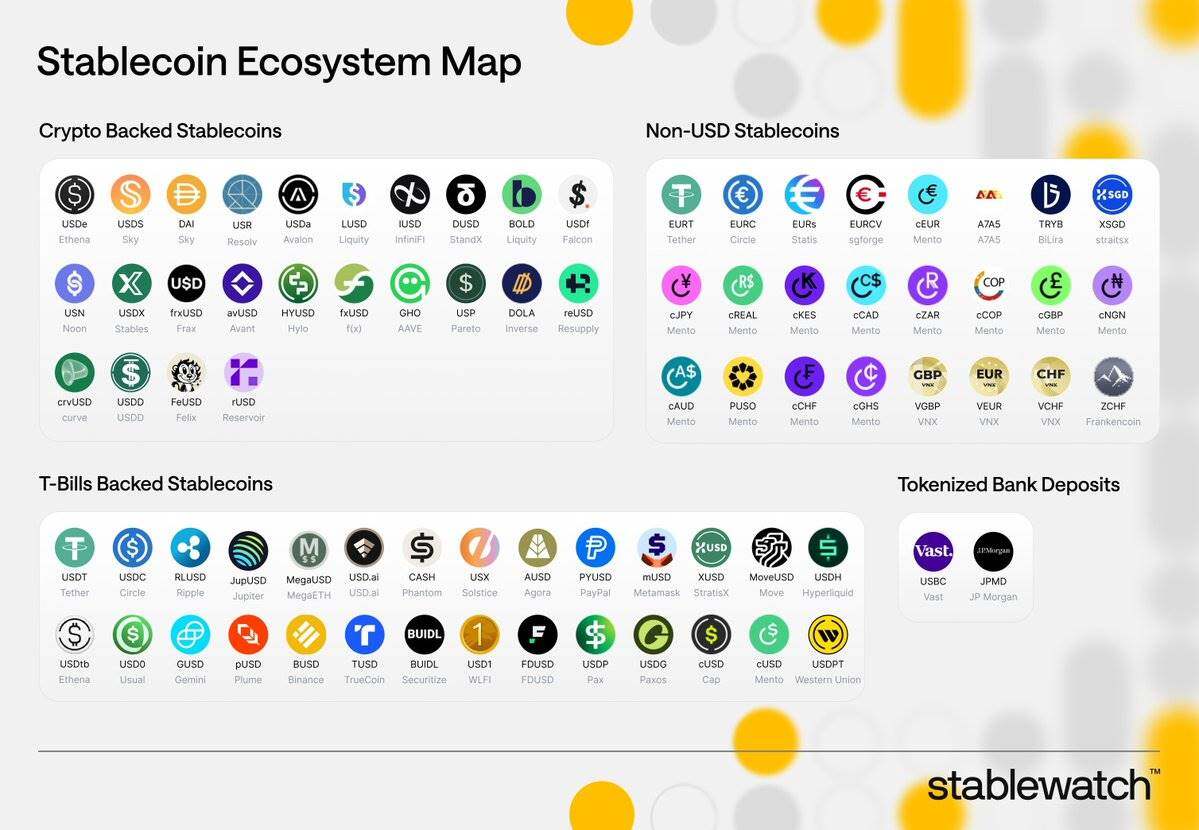

Danh mục Stablecoin

Stablecoin được thế chấp (được thế chấp quá mức bằng tiền điện tử hoặc tài sản thực tế)

Cơ chế khen thưởng

Người dùng vay stablecoin bằng cách thế chấp quá mức tài sản (như ETH và BTC), tạo ra lợi nhuận khi giá trị của stablecoin vay vượt quá giá trị stablecoin đã phát hành. Lợi nhuận này đến từ nhiều nguồn khác nhau, bao gồm:

- Chi phí vay

- Lãi suất đối với tài sản thực tế (RWA, chẳng hạn như trái phiếu kho bạc Hoa Kỳ)

- Lợi nhuận thỏa thuận: Phần thế chấp vượt mức đóng vai trò như một bộ đệm, tăng cường tính ổn định của hệ thống.

Ví dụ

- USDS (do Sky phát hành): Doanh thu có được từ tài sản thực tế và hoạt động cho vay.

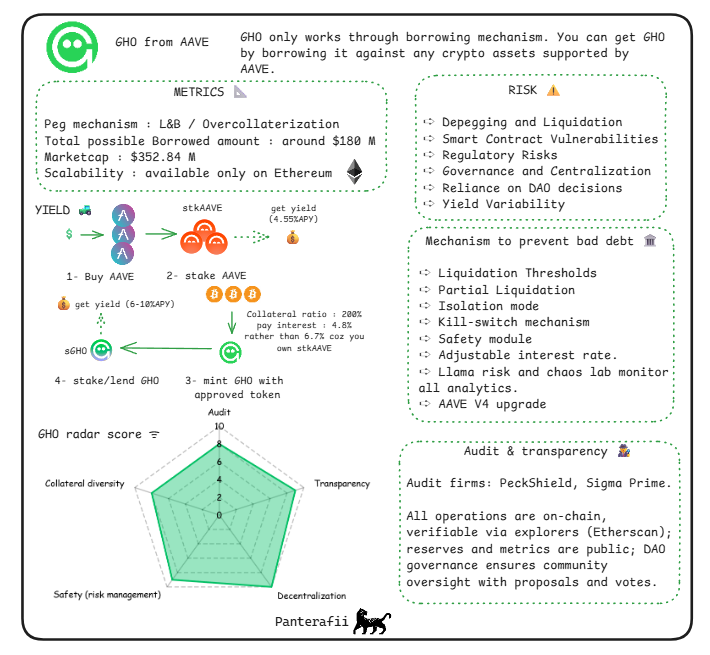

- GHO (do Aave phát hành): Doanh thu đến từ phí cho vay.

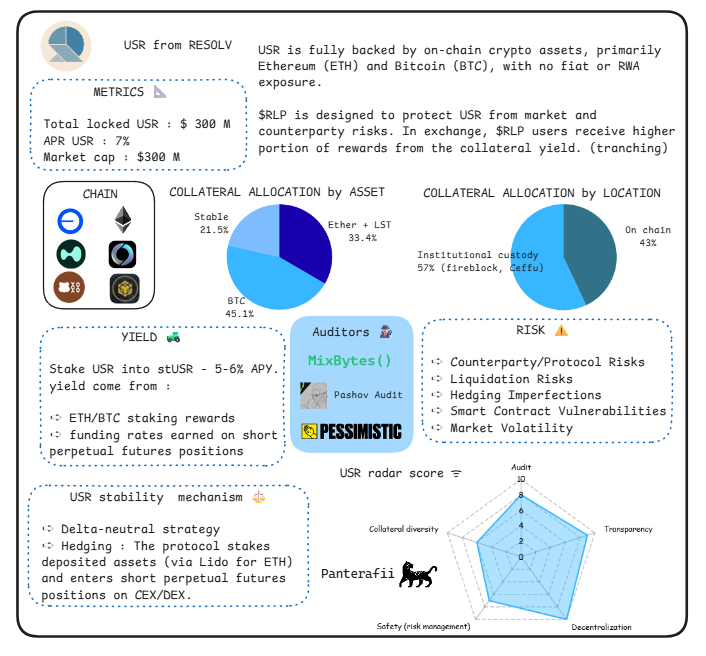

- USR (do Resolv phát hành): Doanh thu đến từ việc mã hóa tài sản.

- USDe (do Ethena phát hành): Doanh thu đến từ việc đặt cược ETH và giao dịch tương lai.

- USD0 (do Avalon phát hành): Thu nhập đến từ lãi suất của tài sản thực tế.

- cUSD (do Celo phát hành): Doanh thu được hỗ trợ bởi tài nguyên thiên nhiên.

Lợi nhuận được tạo ra như thế nào?

Lãi suất sinh ra từ tài sản thế chấp (chẳng hạn như phần thưởng staking hoặc lợi nhuận từ tài sản thực tế) thường được phân phối cho người nắm giữ token hoặc người staking thông qua các mô-đun (chẳng hạn như mô-đun lãi suất tiết kiệm). Cơ chế này không chỉ mang lại lợi nhuận cho người dùng mà còn tăng cường hơn nữa sức hấp dẫn và khả năng ứng dụng của stablecoin.

Cơ chế khen thưởng

Tính ổn định được duy trì bằng cách điều chỉnh nguồn cung (phát hành/hủy bỏ) thông qua các thuật toán, với các nguồn doanh thu bao gồm:

- Seigniorage: Chi phí phát sinh khi đúc tiền xu.

- Các ưu đãi: chẳng hạn như phần thưởng mã thông báo quản trị.

Ví dụ

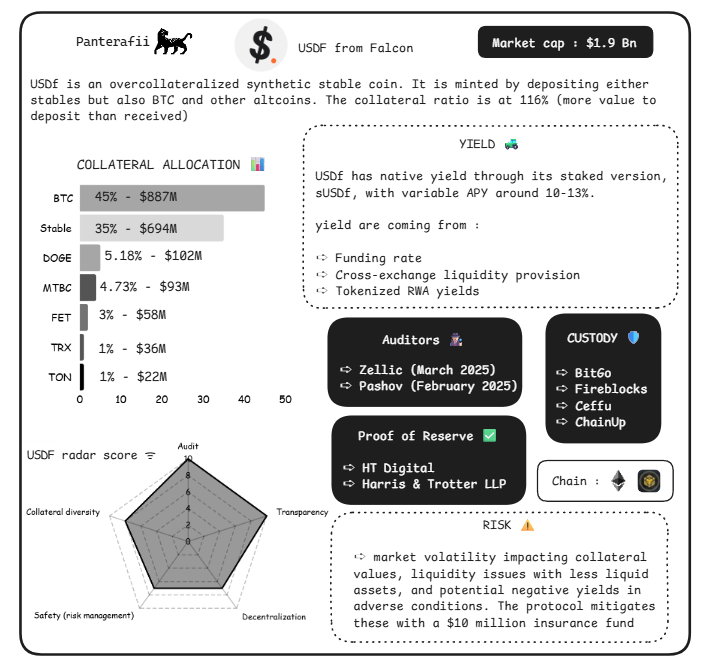

- USDF (do Falcon phát hành): Mô hình kết hợp cung cấp lợi nhuận thông qua hợp đồng tương lai vĩnh viễn.

- USDO (do Avalon phát hành): kết hợp các cơ chế thuật toán với tài sản thực tế (RWA).

Lợi nhuận được tạo ra như thế nào?

Cơ chế điều chỉnh động tạo ra cơ hội cho hoạt động chênh lệch giá hoặc phần thưởng, và lợi nhuận thường được khuếch đại hơn nữa thông qua tích hợp DeFi như đặt cược hoặc cung cấp thanh khoản, mang lại động lực cho người dùng.

Đồng tiền ổn định được hỗ trợ bởi tiền pháp định hoặc tập trung (để so sánh)

Cơ chế khen thưởng

Được hỗ trợ theo tỷ lệ 1:1 bằng tiền pháp định hoặc tài sản tương đương, lợi nhuận chủ yếu đến từ các khoản dự trữ (như trái phiếu chính phủ). Lợi nhuận cơ sở thường không được phân phối cho người dùng mà được sử dụng cho hoạt động kinh doanh.

Ví dụ

- USDC (do Circle phát hành)

- USDT (do Tether phát hành)

Lợi nhuận được tạo ra như thế nào?

Lãi suất rủi ro thấp của quỹ dự trữ là nguồn thu nhập chính, nhưng không có tính phân cấp cao, phần lớn thu nhập được dành cho mục đích của công ty thay vì phân phối trực tiếp cho người dùng.

Các chỉ số rủi ro

Rủi ro Depeg

Một stablecoin bị mất giá so với mức cố định ban đầu là 1 đô la xảy ra khi nó không duy trì được mức cố định này. Điều này thường xảy ra do áp lực thị trường cực độ, mất cân bằng cung-cầu, hoặc giá trị tài sản thế chấp cơ bản giảm mạnh. Rủi ro này vốn có trong các mô hình stablecoin vì chúng phụ thuộc vào các động lực kinh tế, cơ chế thuật toán hoặc dự trữ, vốn có thể bị phá vỡ trong trường hợp thị trường tiền điện tử sụp đổ hoặc bất ổn tài chính nói chung.

Đồng tiền ổn định được thế chấp: Nếu dự trữ không đủ hoặc thiếu thanh khoản, chúng có thể bị hủy neo giá.

Đồng tiền ổn định theo thuật toán: dựa vào cơ chế chênh lệch giá mong manh và có thể sụp đổ trong quá trình bán tháo hoảng loạn.

Những điểm bổ sung quan trọng

- Các loại cơ chế neo

- Neo đậu có thể được chia thành hai loại:

- Tách rời tạm thời: Do thắt chặt thanh khoản trong ngắn hạn, thường có thể phục hồi được.

- Hỏng hóc vĩnh viễn: chẳng hạn như "vòng xoáy tử thần" xảy ra trong các hệ thống có ít tài sản thế chấp. Các số liệu cần theo dõi bao gồm:

- Tỷ lệ phần trăm độ lệch neo: Theo dõi tần suất giá lệch khỏi ±0,5% trong vòng 24 giờ.

- Tính minh bạch của dự trữ: Tỷ lệ dự trữ được theo dõi thông qua kiểm toán trên chuỗi.

- Tốc độ chuộc lỗi: Hiệu quả chuộc lỗi trong quá trình thử nghiệm căng thẳng.

- Hiệu ứng lây lan thị trường

Việc depegging một stablecoin có thể gây ra phản ứng dây chuyền trong hệ sinh thái DeFi, tương tự như "một đợt rút tiền ồ ạt". Vì stablecoin thường được sử dụng làm tài sản thế chấp trong các giao thức cho vay, nên tình huống này có thể khuếch đại tổn thất.

- Chiến lược giảm thiểu rủi ro

- Thường xuyên tiến hành kiểm toán dự trữ.

- Duy trì tỷ lệ thế chấp vượt mức trên 100%.

- Một mô hình lai kết hợp giữa tiền pháp định và điều chỉnh thuật toán được sử dụng. Tuy nhiên, ngay cả những đồng tiền ổn định được hỗ trợ tốt cũng không hoàn toàn miễn nhiễm. Ví dụ, trong giai đoạn thị trường biến động mạnh, các nhà đầu cơ chênh lệch giá có thể trì hoãn việc can thiệp do phí gas cao hoặc tắc nghẽn mạng.

- Những phát triển gần đây

Đến năm 2025, với việc áp dụng rộng rãi stablecoin, các mô hình dự đoán đã kết hợp rủi ro phá giá làm trọng tâm chính, tính đến sự biến động của tài sản thế chấp, khối lượng phát hành và các chỉ số kinh tế vĩ mô (chẳng hạn như tác động của thay đổi lãi suất đối với dự trữ được bảo đảm bằng trái phiếu chính phủ).

- Nghiên cứu điển hình: Tháo neo TerraUSD (UST)

- Vào tháng 5 năm 2022, đồng stablecoin UST mất giá neo ở mức 1 đô la và giá của nó giảm mạnh xuống gần bằng 0. Do lỗi thuật toán và sự hoảng loạn của thị trường, hệ sinh thái trị giá hơn 40 tỷ đô la đã sụp đổ. Sự kiện này đã làm nổi bật tính dễ bị tổn thương của các đồng stablecoin thuật toán trong điều kiện thị trường khắc nghiệt.

Lỗ hổng hợp đồng thông minh

Lỗ hổng mã hoặc điểm yếu dễ khai thác trong giao thức có thể dẫn đến các cuộc tấn công hack hoặc tổn thất tài chính. Các giao thức stablecoin đã hoạt động lâu năm thường có khả năng chống lại các lỗ hổng này tốt hơn, trong khi các giao thức stablecoin mới hơn phải đối mặt với rủi ro hợp đồng thông minh cao hơn do thiếu thử nghiệm thực tế.

Hợp đồng thông minh, với tư cách là nền tảng cốt lõi của các giao thức stablecoin, có thể chứa lỗ hổng mã, lỗi logic hoặc điểm yếu dễ bị khai thác, dẫn đến truy cập trái phép, đánh cắp tiền hoặc trục trặc giao thức. Ngược lại, các giao thức có lịch sử hoạt động lâu hơn và được kiểm tra kỹ lưỡng thường mạnh mẽ hơn do được kiểm toán rộng rãi và xác thực thực tế; trong khi các giao thức mới nổi, với mã chưa được xác minh, có nguy cơ cao hơn.

Những điểm bổ sung quan trọng

- Thực hành kiểm toán và thử nghiệm

Tầm quan trọng của các biện pháp sau đây được nhấn mạnh:

- Nhiều cuộc kiểm toán độc lập (như những cuộc kiểm toán do Quantstamp hoặc Trail of Bits thực hiện).

- Sử dụng các công cụ xác minh chính thức.

- Chúng tôi sẽ tiếp tục triển khai các chương trình thưởng lỗ hổng bảo mật để xác định các vấn đề tiềm ẩn trước và sau khi triển khai. Các số liệu liên quan bao gồm số lần kiểm tra, thời gian kể từ lần cập nhật lớn gần nhất và liệu đã có bất kỳ sự cố lỗ hổng bảo mật nào trong quá khứ hay chưa.

- Sự phụ thuộc của Oracle

Các giao thức stablecoin thường dựa vào các nguồn dữ liệu bên ngoài (oracle) để thu thập thông tin giá cho tài sản thế chấp, vốn có thể trở thành điểm yếu cho việc thao túng. Ví dụ, thông qua một cuộc tấn công cho vay chớp nhoáng, kẻ tấn công có thể làm biến dạng giá trong thời gian ngắn, gây ra tình trạng thanh lý không cần thiết (và do đó gây ra tình trạng phá giá tạm thời).

- Tác động toàn hệ sinh thái

Lỗ hổng hợp đồng thông minh không tồn tại riêng lẻ. Việc tấn công một giao thức có thể ảnh hưởng đến các stablecoin tích hợp, gây ra phản ứng dây chuyền thanh lý trên toàn bộ giao thức stablecoin (vì các giao thức này hỗ trợ lẫn nhau hoặc sử dụng tài sản thế chấp tương tự), cuối cùng dẫn đến khủng hoảng niềm tin và giảm khả năng áp dụng. Ví dụ, vụ vỡ nợ của SVB (Ngân hàng Thung lũng Silicon) đã khiến USDC tạm thời bị mất neo giá, từ đó ảnh hưởng đến toàn bộ hệ sinh thái DeFi.

Nghiên cứu điển hình: Vụ tấn công mạng Ronin

Vào tháng 3 năm 2022, kẻ tấn công đã khai thác lỗ hổng bảo mật để đánh cắp số ETH và USDC trị giá 620 triệu đô la từ cầu nối chuỗi chéo của Axie Infinity.

Rủi ro về mặt quy định

Stablecoin đang phải đối mặt với sự giám sát ngày càng nghiêm ngặt của chính phủ, bao gồm các yêu cầu chống rửa tiền (AML), xác minh danh tính dựa trên kiến thức (KYC), phân loại chứng khoán và minh bạch liên quan đến việc hỗ trợ bằng tiền pháp định. Điều này có thể dẫn đến các hạn chế hoạt động, đóng băng tài sản, hoặc thậm chí là lệnh cấm hoàn toàn, đặc biệt đối với các stablecoin được tích hợp với tài sản thực tế (RWA) hoặc hoạt động kinh doanh quốc tế. Tại các khu vực pháp lý có chính sách tiền điện tử đang thay đổi, rủi ro này càng gia tăng, ảnh hưởng đến tính khả dụng toàn cầu của chúng.

Những điểm bổ sung quan trọng

- Sự khác biệt về quy định toàn cầu

- EU: Theo Quy định về thị trường tài sản tiền điện tử (MiCA), các đơn vị phát hành stablecoin phải nắm giữ dự trữ tại các ngân hàng được cấp phép và duy trì bộ đệm thanh khoản.

- Hoa Kỳ tập trung vào việc phân loại một số loại tiền ổn định là chứng khoán và chịu sự quản lý của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC).

- Thị trường mới nổi: Kiểm soát vốn có thể được áp dụng, hạn chế dòng vốn xuyên biên giới. Các thỏa thuận phải tuân thủ các yêu cầu pháp lý của khu vực pháp lý tương ứng để tiếp cận người dùng địa phương, làm tăng tính phức tạp của quá trình phát triển. Hơn nữa, thỏa thuận phải được đặt tại một khu vực pháp lý phù hợp để hoạt động hợp pháp, và EU không phải là lựa chọn ưu tiên.

- Chỉ số tuân thủ

Các số liệu sau đây cần được theo dõi:

- Trạng thái giấy phép của đơn vị phát hành.

- Tần suất báo cáo dự trữ.

- Mức độ kết nối với các thực thể bị trừng phạt. Việc không tuân thủ có thể dẫn đến việc bị hủy niêm yết khỏi các sàn giao dịch, làm mất lòng tin và cơ sở người dùng.

- Các yếu tố địa chính trị

- Các đồng tiền ổn định được neo theo đô la Mỹ có nguy cơ bị ảnh hưởng bởi những thay đổi trong chính sách của Hoa Kỳ, chẳng hạn như việc mở rộng kiểm soát xuất khẩu công nghệ hoặc lệnh trừng phạt đối với các tổ chức tiền điện tử.

- Hầu hết các loại tiền ổn định đều được neo vào tài sản bằng đô la Mỹ, nhưng điều gì sẽ xảy ra nếu hệ thống tài chính Hoa Kỳ sụp đổ hoặc ảnh hưởng tài chính của nước này đối với châu Á hoặc Liên minh châu Âu suy yếu?

- Giải pháp tiềm năng: Đồng franc Thụy Sĩ, với tư cách là một đồng tiền tương đối mạnh, có thể là một lựa chọn mới. Việc phát triển một đồng tiền ổn định được hỗ trợ bởi đồng franc Thụy Sĩ có thể mang lại lợi thế về mặt đa dạng hóa, độ tin cậy và hoán đổi ngoại hối.

- những khía cạnh tích cực

Quy định có thể tăng cường tính hợp pháp, nhưng quy định quá mức có thể kìm hãm sự đổi mới và buộc người dùng phải chuyển sang các giải pháp thay thế không được quản lý.

Nghiên cứu điển hình: Tornado Cash bị trừng phạt

Vào tháng 8 năm 2022, Văn phòng Kiểm soát Tài sản Nước ngoài của Hoa Kỳ (OFAC) đã áp đặt lệnh trừng phạt đối với Tornado Cash, đưa địa chỉ của công ty này vào danh sách đen và cấm công dân Hoa Kỳ tương tác với công ty, đồng thời đóng băng số tài sản trị giá 437 triệu đô la.

Rủi ro thanh khoản

Rủi ro thanh khoản là tình trạng trượt giá đáng kể mà người dùng gặp phải khi mua hoặc bán stablecoin do thị trường chưa đủ độ sâu. Rủi ro này đặc biệt nghiêm trọng ở các thị trường có khối lượng giao dịch thấp, trong bối cảnh bán tháo hoảng loạn hoặc trên các sàn giao dịch có lưu lượng truy cập thấp. Ngược lại, các stablecoin trưởng thành với TVL (Tổng giá trị khóa) cao và nhóm thanh khoản sâu sẽ hoạt động tốt hơn các đồng tiền tương tự vì sự phát triển lâu dài của chúng tạo ra hiệu ứng mạng lưới giúp giảm thiểu rủi ro trượt giá.

Những điểm chính:

Các số liệu đo lường:

- Sử dụng dữ liệu trên chuỗi để đánh giá tình trạng thanh khoản, chẳng hạn như TVL (có thể truy vấn qua DefiLlama), tỷ lệ khối lượng giao dịch trên vốn hóa thị trường trong 24 giờ và tỷ lệ trượt giá của các sàn giao dịch phi tập trung lớn (DEX) trong giai đoạn biến động cao.

- Tỷ lệ lành mạnh là khi khối lượng giao dịch hàng ngày đạt 5-10% hoặc hơn so với nguồn cung lưu hành.

Các vấn đề về chiều sâu thị trường:

- Trong thị trường giá xuống, nhu cầu mua lại có thể vượt quá khả năng đúc tiền, do đó làm cạn kiệt dự trữ thanh khoản.

Rủi ro thanh lý chuỗi:

- Tương tự như một cuộc rút tiền ồ ạt khỏi ngân hàng, khi xảy ra tình trạng rút tiền hàng loạt, nó sẽ tạo ra một lời tiên tri tự ứng nghiệm - điều ban đầu chỉ là "cảm giác thiếu thanh khoản" cuối cùng sẽ phát triển thành một cuộc khủng hoảng thanh khoản thực sự.

Các biện pháp cải tiến:

- Việc tích hợp với các Nhà tạo lập thị trường tự động (AMM) và các ưu đãi về thanh khoản (như phần thưởng khai thác thanh khoản, Merkl, Turtle, v.v.) có thể tăng cường khả năng phục hồi của thị trường.

- Tuy nhiên, việc quá phụ thuộc vào các cơ chế khuyến khích có thể dẫn đến "thanh khoản nhân tạo", thứ có thể bốc hơi nhanh chóng trong thời kỳ khủng hoảng.

Nghiên cứu điển hình: Sự cố FTX

Vào tháng 11 năm 2022, sự sụp đổ của FTX đã gây ra khoảng trống thanh khoản 8 tỷ đô la, dẫn đến gián đoạn rút tiền và cuối cùng là phá sản. Cuộc khủng hoảng này càng trầm trọng hơn do dòng vốn chảy ra ồ ạt, trở thành một trường hợp điển hình của rủi ro thanh khoản.

Rủi ro đối tác

Stablecoin thường phụ thuộc vào bên thứ ba, chẳng hạn như đơn vị lưu ký quản lý tài sản thực tế (RWA), các nhà cung cấp dữ liệu giá, hoặc các cầu nối chuỗi chéo cho phép chức năng chuỗi chéo. Các bên thứ ba này có thể là điểm yếu tiềm ẩn, gây ra rủi ro do phá sản, gian lận hoặc lỗi vận hành.

Những điểm bổ sung quan trọng

- Nguy cơ thất bại của các tổ chức lưu ký và nhà tiên tri

- Người giám hộ: Người giám hộ có thể phải đối mặt với rủi ro vỡ nợ, có thể dẫn đến việc không thể mua lại tài sản dự trữ.

- Oracle: Các Oracle như Chainlink có thể cung cấp dữ liệu không chính xác trong thời gian mạng ngừng hoạt động, dẫn đến giá thế chấp không chính xác.

- Các chỉ số đánh giá

- Sự đa dạng của người giám hộ.

- Bảo hiểm.

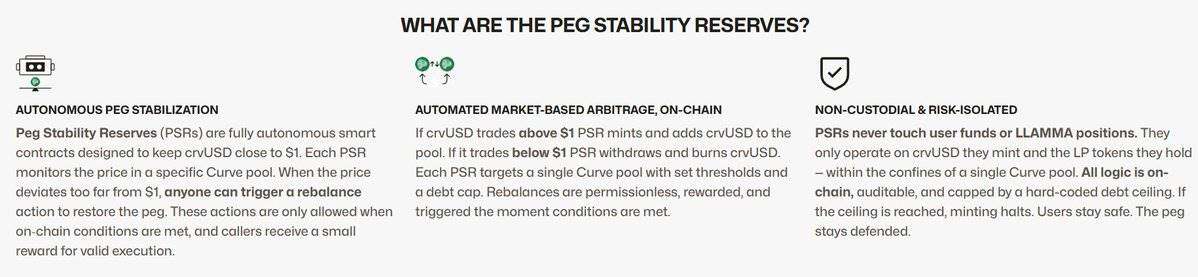

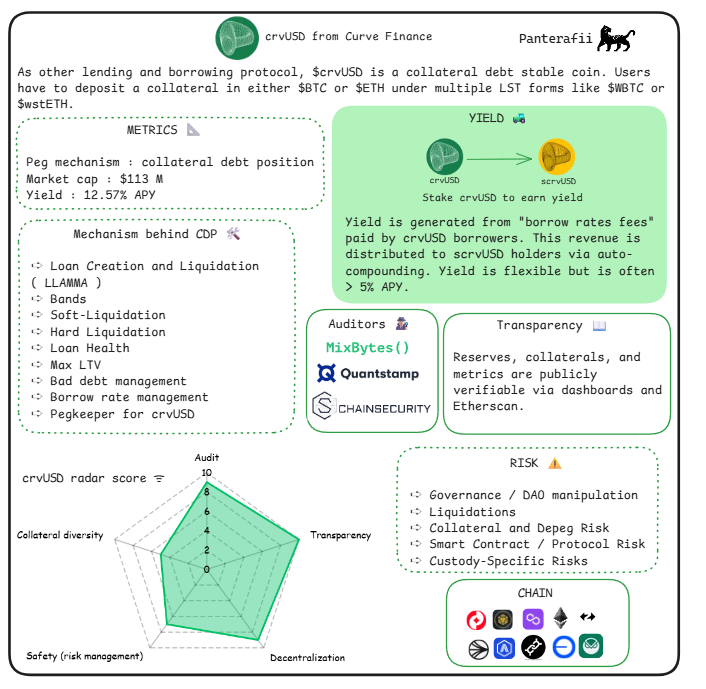

- Mức độ phi tập trung của các oracle. Việc phụ thuộc quá nhiều vào các API tập trung có thể làm tăng rủi ro. Ví dụ: stablecoin crvUSD của Curve sử dụng dữ liệu giá từ nhiều stablecoin để hiệu chỉnh giá oracle, do đó đảm bảo độ chính xác của giá.

Việc quản lý rủi ro đối tác đòi hỏi phải xem xét từ nhiều khía cạnh, bao gồm tính phi tập trung của bên lưu ký, độ tin cậy của dữ liệu oracle và mức độ phi tập trung, nhằm giảm thiểu các cuộc khủng hoảng tiềm ẩn do một điểm lỗi duy nhất gây ra.

Rủi ro phụ thuộc lẫn nhau

Trong các kịch bản mã hóa tài sản, sự phụ thuộc chuỗi giữa các bên đối tác có thể làm trầm trọng thêm vấn đề. Ví dụ: một cuộc tấn công hack vào một giao thức liên quan có thể dẫn đến việc đóng băng chức năng đổi stablecoin.

Rủi ro bảo vệ pháp lý

Trong quá trình phá sản, người nắm giữ có thể được phân loại là chủ nợ không có bảo đảm, nhận lại rất ít lợi nhuận. Điều này nhấn mạnh tầm quan trọng của việc đa dạng hóa dự trữ. Mô hình hoạt động của một số stablecoin cho thấy sự phụ thuộc của chúng vào một số loại tài sản thế chấp, thậm chí không do chúng trực tiếp nắm giữ (thường là trái phiếu chính phủ ngắn hạn với rủi ro vỡ nợ gần như bằng không). Tuy nhiên, các giao thức khác có thể quá phụ thuộc vào ETH-LST, BTC-LST hoặc SOL-LST, làm dấy lên lo ngại về biến động lợi suất.

Nghiên cứu điển hình: Mạng lưới Celsius phá sản

Vào tháng 6 năm 2022, Celsius Network đã phá sản do các khoản đầu tư không thanh khoản và các bên đối tác vỡ nợ, đóng băng 4,7 tỷ đô la tiền của người dùng.

Rủi ro biến động lợi nhuận

Lợi suất stablecoin thường đến từ các giao thức cho vay hoặc đầu tư trái phiếu chính phủ, nhưng lợi suất này dao động theo những thay đổi của điều kiện thị trường, nhu cầu cho vay và lãi suất. Sự biến động này làm giảm khả năng dự đoán cho những người dùng đang tìm kiếm thu nhập thụ động ổn định.

Những điểm bổ sung quan trọng

- Các yếu tố ảnh hưởng đến lợi nhuận

- Trong môi trường ít biến động, nhu cầu vay giảm và lợi suất cũng giảm; trong khi trong thị trường tăng giá, lợi suất có thể tăng.

- Đối với các loại tiền ổn định được gắn với tài sản thực tế (RWA), lãi suất bên ngoài (chẳng hạn như lãi suất của Quỹ Dự trữ Liên bang) cũng là một yếu tố quan trọng ảnh hưởng đến lợi nhuận.

- Các chỉ số đánh giá rủi ro

- Theo dõi phạm vi doanh thu lịch sử.

- Phân tích mối tương quan giữa lợi nhuận và Chỉ số biến động thị trường tiền điện tử (CVIX).

- Hãy chú ý đến tỷ lệ sử dụng của thỏa thuận (tỷ lệ cho vay trên giá trị tài sản thế chấp trên 80% thường có nghĩa là lợi nhuận cao hơn, nhưng rủi ro cũng tăng theo).

- Các vấn đề về tính bền vững

- Lợi nhuận cao có thể tiềm ẩn những rủi ro, chẳng hạn như đòn bẩy quá mức.

- Các mô hình lợi nhuận bền vững ưu tiên các chiến lược “trung hòa Delta” (như Ethena) để đạt được lợi nhuận ổn định hơn bằng cách giảm thiểu rủi ro theo hướng, đây là một phần lý do cho sự thành công của chúng.

- Tác động của người dùng

- Sự biến động về lợi nhuận có thể dẫn đến chi phí cơ hội: người dùng có thể bỏ lỡ các cơ hội khác có lợi nhuận cao hơn.

- Nếu lợi nhuận thấp hơn lãi suất tiết kiệm bằng tiền pháp định thì cũng có nguy cơ lạm phát gia tăng.

Nghiên cứu tình huống: Doanh thu giảm của Aave và Compound

Vào mùa đông năm 2022, do nhu cầu cho vay yếu, lợi suất của Aave và Compound đã giảm từ hơn 10% xuống dưới 2%.

Phân tích rủi ro chi tiết

Lỗ hổng hợp đồng thông minh (do các mô-đun cho vay phức tạp), rủi ro về quy định (rủi ro tài sản thực tế liên quan đến chứng khoán do chính phủ Hoa Kỳ bảo lãnh gây ra sự giám sát chặt chẽ) và biến động lợi suất (lãi suất tiết kiệm động có thể giảm).

Số liệu bảng điều khiển Sky

Phân tích rủi ro cụ thể : Kẽ hở trong cơ chế cho vay (thế chấp quá mức có thể gây ra phản ứng dây chuyền thanh lý), không tạo ra lợi nhuận (nếu nhu cầu vay giảm, lợi nhuận có thể giảm xuống bằng không).

Chỉ số bảng điều khiển GHO

Các rủi ro cụ thể bao gồm : rủi ro thế chấp không đủ (nếu tài sản thực tế mất giá), rủi ro ngưỡng thanh lý (biến động cao của ETH/BTC cơ bản) và lỗi mô-đun bảo mật (bộ đệm giống như bảo hiểm có thể không đủ).

Chỉ báo bảng điều khiển USR

Rủi ro cụ thể : Lợi nhuận được tạo ra thông qua phần thưởng đặt cược kép tự động khiến nó dễ bị ảnh hưởng bởi các sự kiện cắt giảm ETH hoặc giai đoạn lợi nhuận thấp, không giống như các loại tiền ổn định được thế chấp quá mức.

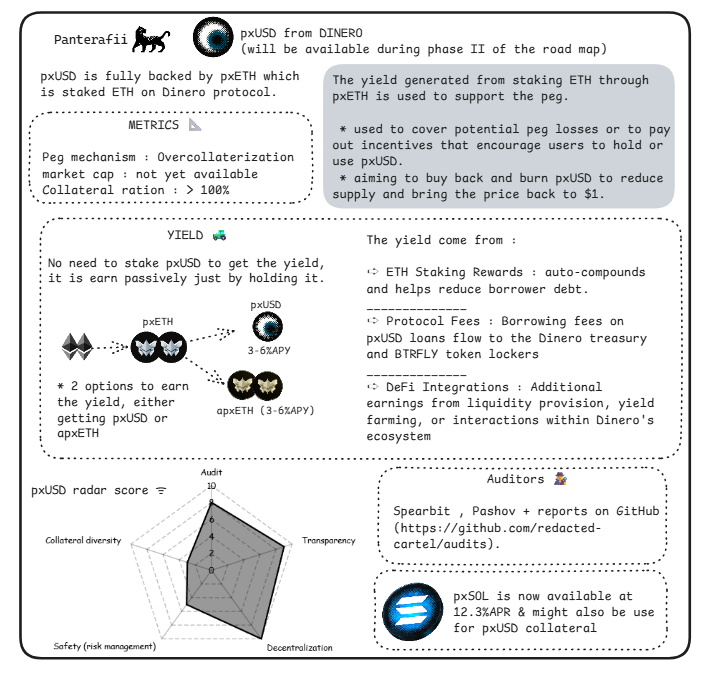

Chỉ báo bảng điều khiển Dinero

Rủi ro cụ thể : Mô hình CDP của crvUSD (tỷ lệ sức khỏe 150-167%, được hỗ trợ bởi LST BTC/ETH) tập trung vào cho vay, khiến việc thanh lý hàng loạt trong thời gian biến động thị trường trở thành một rủi ro lớn. Lợi nhuận của mô hình này đến từ phí linh hoạt, thường có lợi suất hàng năm (APY) trên 3,5%.

Chỉ báo bảng điều khiển crvUSD

Các rủi ro cụ thể bao gồm : biến động thị trường của tài sản cơ sở (hợp đồng tương lai có thể dẫn đến thua lỗ nhanh chóng), các vấn đề tuân thủ quy định (vì là đồng tiền ổn định được neo theo PPI) và rủi ro đối tác trên các sàn giao dịch.

Chỉ báo bảng điều khiển Falcon

Rủi ro cụ thể : Bộ chuyển đổi của USDA nhằm mục đích ngăn chặn việc phá giá bằng cách cho phép đúc/đốt với chi phí hạn chế (chẳng hạn như 1 triệu đô la TVL và 1 tỷ đô la TVL là như nhau), nhưng điều này cũng gây ra rủi ro về quyền tự chủ, chẳng hạn như hoạt động quản trị mà không có sự can thiệp, khiến nó dễ bị tấn công hoặc tài sản thế chấp được bảo đảm bằng 85% steakUSDC của nó bị phá sản.

Số liệu phân tích góc

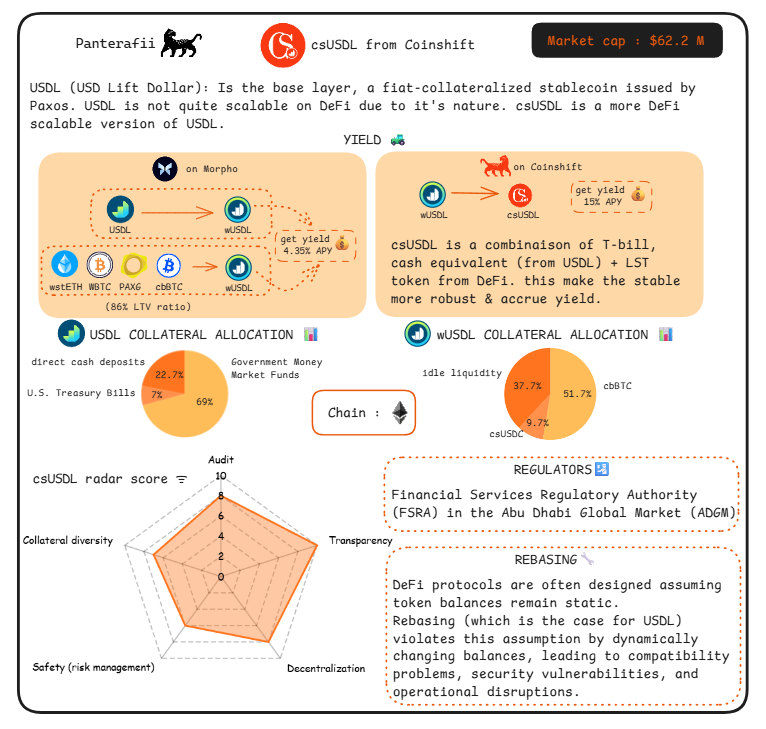

Rủi ro cụ thể : Thị trường ba bên của csUSD (người nắm giữ, người tạo ra và người khôi phục) đạt được tính độc đáo của mình thông qua việc phân phối lại lợi suất (có nguồn gốc từ trái phiếu kho bạc/tín phiếu kho bạc và mã thông báo đặt cược thanh khoản LST), nhưng cơ chế này có rủi ro khi số dư thay đổi, có khả năng dẫn đến các vấn đề về khả năng tương thích với các giao thức DeFi.

Số liệu phân tích Coinshift

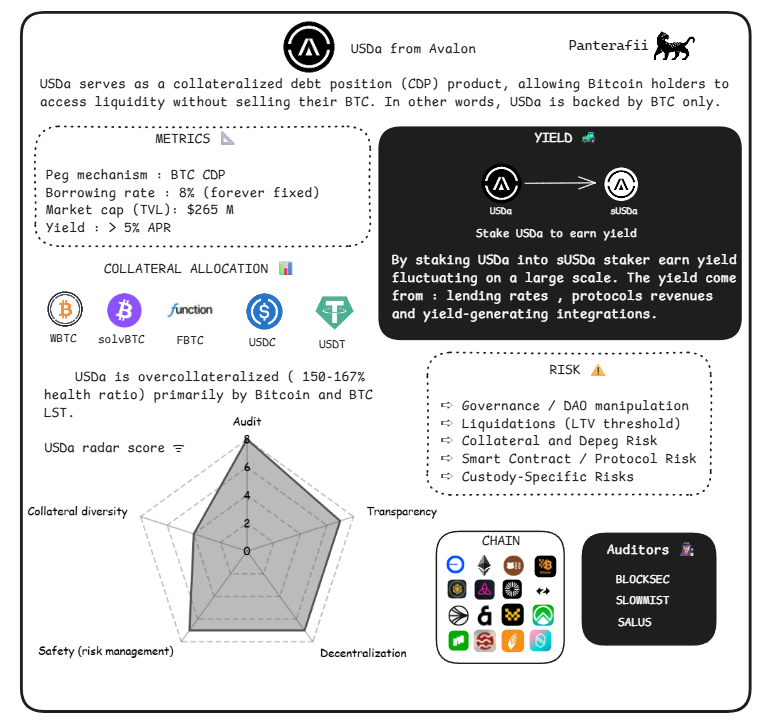

Rủi ro cụ thể : Lãi suất cho vay cố định (8%) của USDA và mô hình CDP chỉ dành cho BTC (với lợi nhuận thu được từ lợi suất hàng năm trên 5%) khiến mô hình này phải đối mặt với rủi ro biến động giá BTC. Không giống như tài sản thế chấp đa dạng, mô hình này không đề cập đến cơ chế đệm thế chấp quá mức.

Số liệu phân tích của Avalon

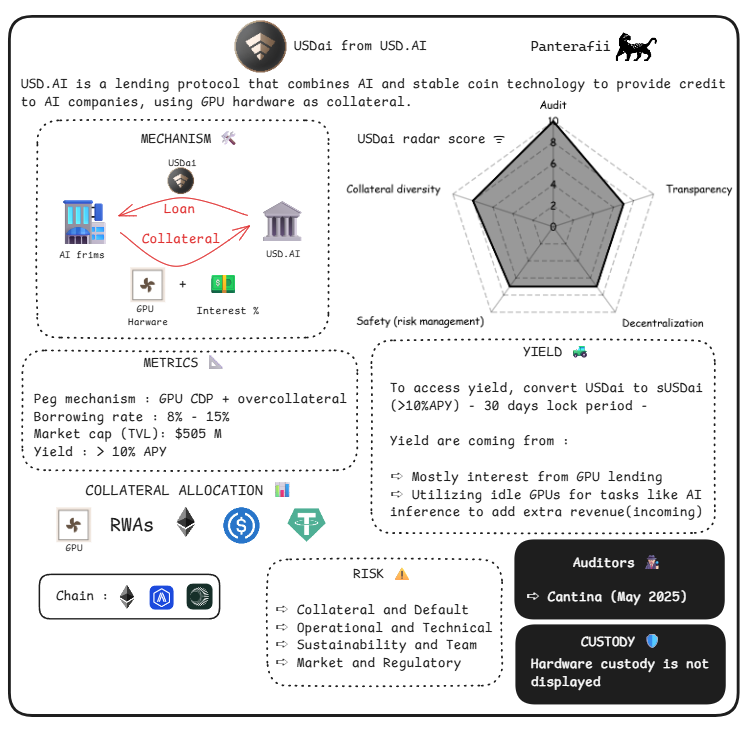

Rủi ro cụ thể : CDP GPU là tài sản không thanh khoản.

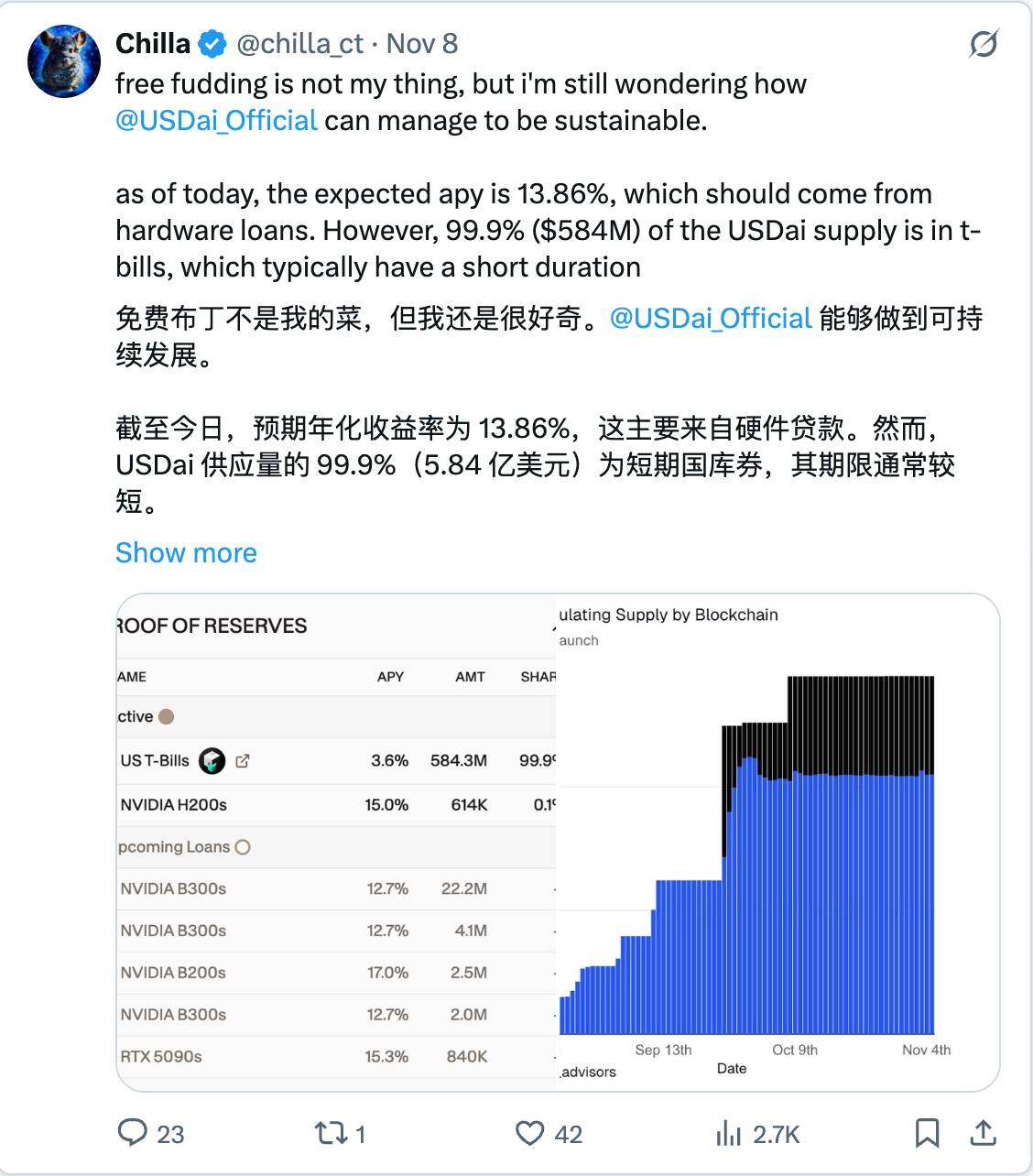

Chỉ số phân tích USDai

Các rủi ro cụ thể bao gồm : lãi suất tăng mạnh (khả năng mất giá của các vị thế tương lai), biến động về tỷ lệ tài trợ (lãi suất âm làm giảm lợi nhuận) và rủi ro của hợp đồng tương lai vĩnh viễn (thị trường sụp đổ dẫn đến thanh lý).

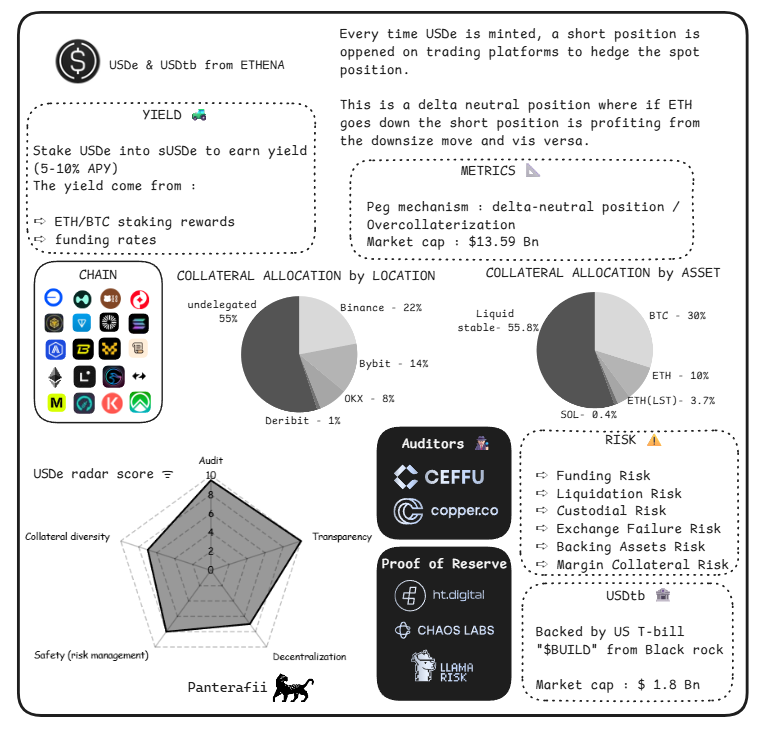

Các chỉ số phân tích Ethena

Rủi ro cụ thể : Rủi ro cụ thể liên quan đến hoạt động lưu ký (Tài sản thực tế RWA do "Hashnote" quản lý).

Các chỉ số phân tích thông thường

Rủi ro cụ thể : Cơ chế kết hợp có thể làm trầm trọng thêm nguy cơ hỏng neo đậu trong bối cảnh kinh tế có nhiều thay đổi.

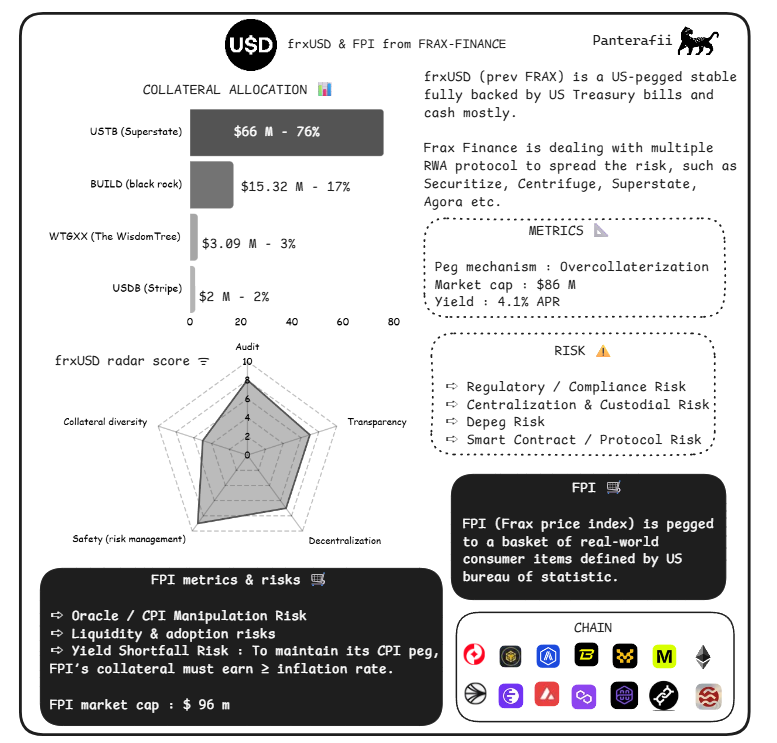

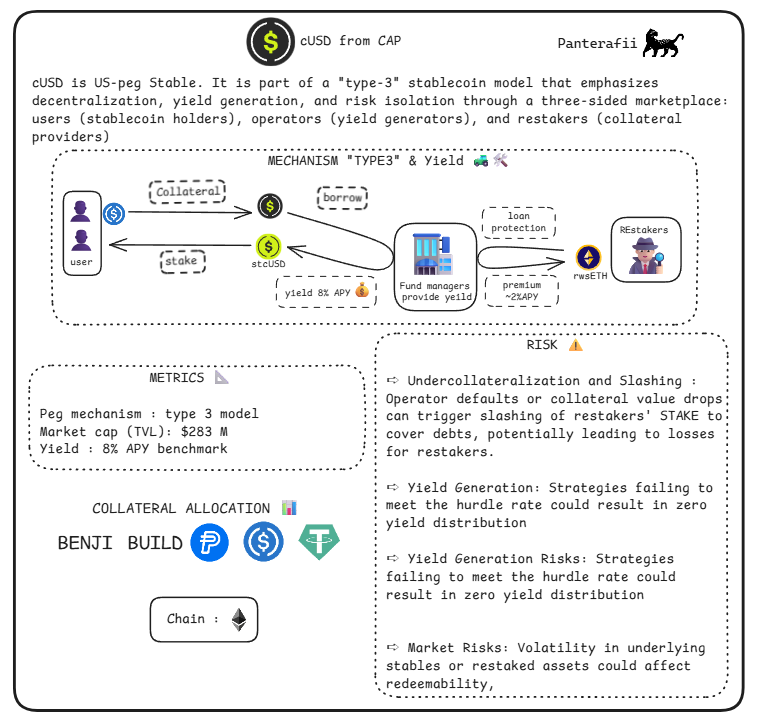

Số liệu phân tích Frax

Báo cáo minh bạch của Paxos

Rủi ro cụ thể : cUSD nhấn mạnh tính phi tập trung, tạo ra lợi nhuận và cô lập rủi ro thông qua một thị trường ba bên (người nắm giữ, người tạo ra lợi nhuận và người bán lại). Điều này mang lại khả năng giảm thiểu rủi ro đặc biệt cho người bán lại, những người có lợi nhuận (dựa trên lợi nhuận hàng năm 8%) phụ thuộc vào hiệu quả của cơ chế bảo vệ khoản vay, và họ sẽ phải đối mặt với rủi ro nếu cơ chế này thất bại.

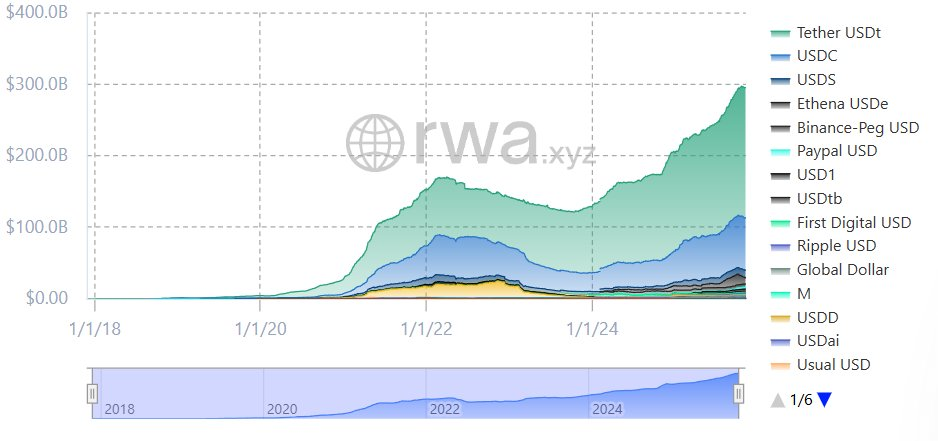

Trạng thái hệ sinh thái Solana Stablecoin

Hệ sinh thái Solana đang chứng kiến sự tăng trưởng nhanh chóng của các đồng tiền ổn định, với những tin đồn trên thị trường cho thấy họ có thể ra mắt các sản phẩm ETF để thúc đẩy hơn nữa sự tăng trưởng của hệ sinh thái.

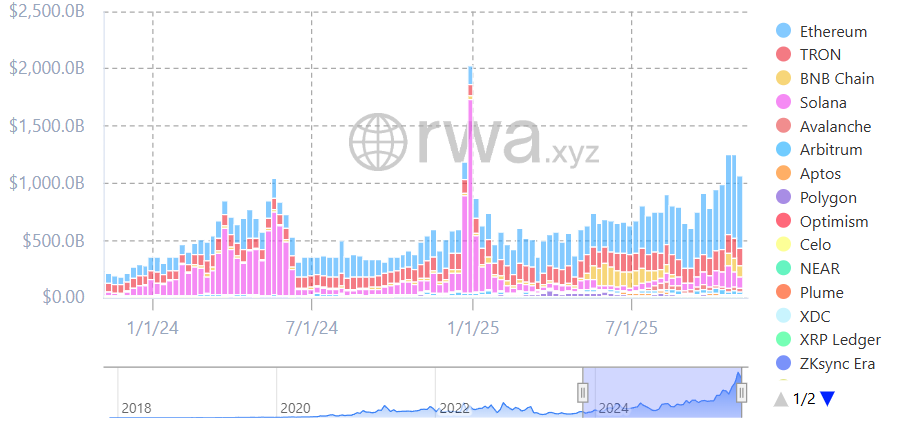

Biểu đồ: Khối lượng giao dịch Stablecoin

Solana được xếp hạng trong năm loại tiền ổn định hàng đầu về khối lượng giao dịch trên chuỗi.

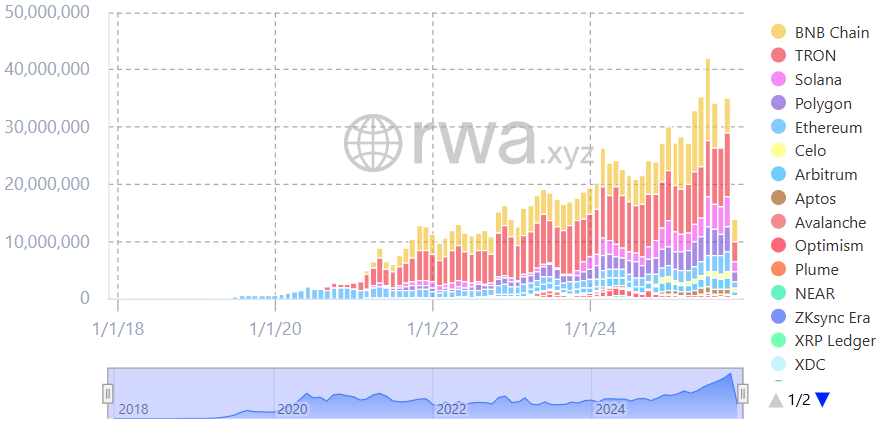

Hình ảnh: Địa chỉ Stablecoin đang hoạt động

Solana được xếp hạng trong ba mạng lưới địa chỉ stablecoin hoạt động tích cực nhất.

Một số đồng tiền ổn định gốc có cơ chế thuật toán sáng tạo đang nổi lên, bao gồm jupUSD do Jupiter ra mắt, USX do Solstice ra mắt và hyUSD do Hylo ra mắt.

Tất cả các loại tiền ổn định này đều sử dụng cơ chế thuật toán thông minh để duy trì giá trị cố định và xứng đáng được tiếp tục chú ý.

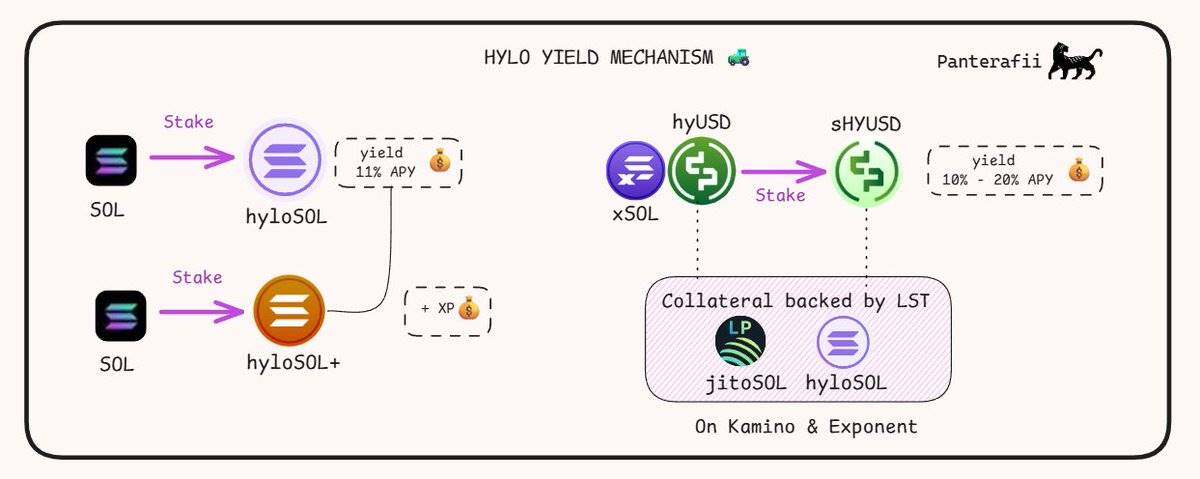

Sau đây là phần giới thiệu về cơ chế thanh toán Hylo hyUSD:

- hyloSOL: LST (token đặt cược thanh khoản) của Hylo, tạo ra lợi nhuận thông qua việc đặt cược SOL.

- hyloSOL+: Một LST kiếm điểm chỉ kiếm được điểm XP, lợi nhuận thực tế sẽ thuộc về người nắm giữ hyloSOL.

- hyUSD: Đồng tiền ổn định của Hylo, được hỗ trợ bởi nhiều LST và thông qua chiến lược Solana DeFi, nhưng bản thân nó không tạo ra lợi nhuận.

- sHYUSD: Phiên bản staking của hyUSD tạo ra lợi nhuận thông qua chiến lược DeFi của LST.

- xSOL: Một tài sản đệm được sử dụng để hấp thụ biến động và điều chỉnh giá neo của hyUSD. Tài sản này là một vị thế đòn bẩy trong giá SOL, không tạo ra lợi nhuận, nhưng tích lũy điểm XP.

Phần kết luận

Đôi khi, mối quan hệ giữa lợi suất và tài sản thế chấp không phải lúc nào cũng ăn khớp. Đây chính xác là những gì đã xảy ra khi Terra Luna sụp đổ, với APY ổn định ở mức khoảng 20%, nhưng lợi suất lại giảm đáng kể. Do đó, việc tập trung vào mối tương quan giữa lợi suất và tài sản thế chấp là rất quan trọng, vì nó thường là nguyên nhân gốc rễ của các vấn đề.

Liên quan đến đồng tiền ổn định USDai, một người bạn của chúng tôi đã nêu ra một điểm thú vị:

USDai đã phản hồi vấn đề này, nêu rõ rằng có sự chậm trễ trong việc cho vay GPU. Người vay đang tìm đến USDai, trong khi bên cho vay đang gặp khó khăn với các vấn đề liên quan đến việc vận chuyển tài sản thế chấp. "Một card đồ họa NVIDIA B200 đã bị hải quan Pháp giữ lại sau khi rời khỏi Đài Loan" là một ví dụ điển hình.

Tôi hy vọng bạn thích bài viết này. Tôi tin chắc rằng DeFi một ngày nào đó sẽ trở thành động lực cốt lõi của hệ thống tài chính. Trong bài viết này, tôi sẽ chia sẻ một số ý tưởng sáng tạo về chiến lược, khái niệm và giao thức.

Cảm ơn bạn đã đọc và chúc bạn một ngày tuyệt vời!

- 核心观点:稳定币需关注多重风险与创新机遇。

- 关键要素:

- 脱锚、合约漏洞等五大核心风险。

- 收益型稳定币两年增长13倍。

- 链上外汇与代理支付提升效率。

- 市场影响:推动DeFi全球化与监管适配。

- 时效性标注:中期影响