Lượng phát hành USDe giảm mạnh 6,5 tỷ đô la; liệu Ethena có còn dám sử dụng không?

- 核心观点:Ethena资金外流主因是收益率下降。

- 关键要素:

- USDe流通量较峰值缩水65亿枚。

- 套利空间缩小致年化收益降至4.64%。

- 循环贷风险意识提高加速资金撤离。

- 市场影响:引发对Delta中性稳定币模型可持续性质疑。

- 时效性标注:中期影响

Bài viết gốc | Odaily Planet Daily ( @OdailyChina )

Tác giả|Azuma ( @azuma_eth )

Ethena đang chứng kiến dòng tiền chảy ra lớn nhất kể từ khi thành lập.

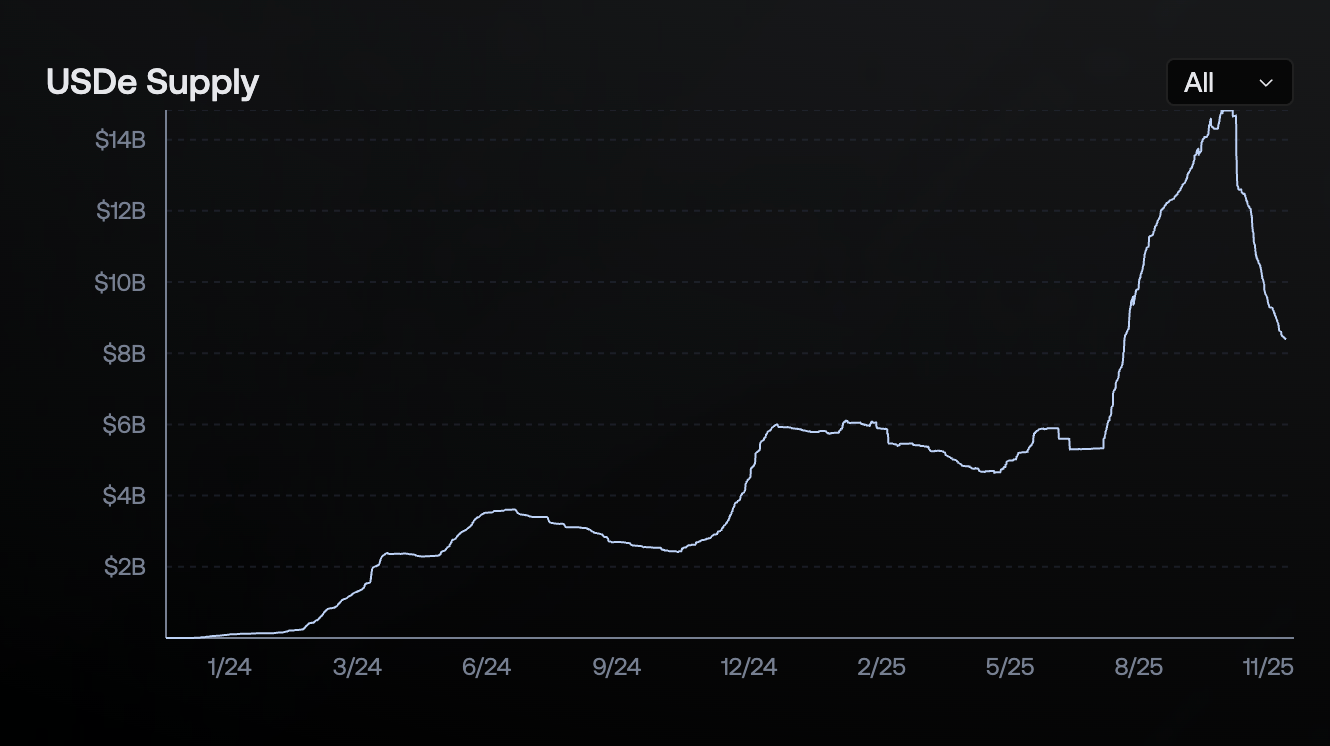

Dữ liệu trên chuỗi cho thấy nguồn cung lưu hành của sản phẩm stablecoin chính của Ethena, USDE, đã giảm xuống còn 8,395 tỷ, giảm khoảng 6,5 tỷ so với mức đỉnh gần 14,8 tỷ vào đầu tháng 10. Mặc dù không thể được mô tả là "halving", nhưng mức giảm này vẫn khá đáng báo động.

Trùng hợp với hàng loạt sự cố bảo mật DeFi gần đây, đặc biệt là sự sụp đổ của hai đồng tiền ổn định sinh lãi là Stream Finance (xUSD) và Stable Labs (USDX), vốn tuyên bố sử dụng mô hình trung lập Delta tương tự như Ethena, có tin đồn rằng nguyên nhân dẫn đến sự sụp đổ của chúng có thể là do sự gián đoạn cưỡng bức đối với số dư trung lập của chúng do ADL của CEX gây ra trong cuộc tắm máu vào ngày 11 tháng 10. Cùng với ký ức sống động về việc USDe tạm thời chệch khỏi mức neo của nó trên Binance, hiện tại đang có một tâm lý FUD (Sợ hãi, Bất ổn và Nợ) trên quy mô lớn bao quanh Ethena.

- Lưu ý của Odaily: Để biết câu chuyện về Stream Finance và Stable Labs cùng những tác động liên quan, vui lòng tham khảo " Tài chính trên chuỗi, nguy hiểm! Chạy đi !"

USDe có còn an toàn không?

Với quy mô thị trường hiện tại của Ethena, bất kỳ sự kiện bất ngờ nào cũng có thể gây ra một sự kiện "thiên nga đen" tương tự như sự sụp đổ của Terra... Vậy, liệu Ethena có thực sự gặp rắc rối không? Liệu dòng vốn tháo chạy có thực sự do tâm lý e ngại rủi ro? Liệu việc tiếp tục phân bổ vốn cho USDe và các sản phẩm phái sinh của nó có còn an toàn không?

Nói một cách đơn giản, cá nhân tôi tin rằng: Chiến lược hiện tại của Ethena vẫn hoạt động bình thường; mặc dù tâm lý e ngại rủi ro xung quanh DeFi đã làm trầm trọng thêm tình trạng rút vốn khỏi Ethena ở một mức độ nào đó, nhưng đó không phải là lý do chính; tình hình an ninh hiện tại của USDe vẫn tương đối ổn định, nhưng tôi khuyên bạn nên tránh các khoản vay luân chuyển càng nhiều càng tốt.

Có hai lý do chính khiến chúng tôi chấp thuận tình trạng hoạt động hiện tại của Ethena.

Thứ nhất, không giống như hầu hết các stablecoin sinh lãi suất không công bố rõ ràng cấu trúc vị thế, tỷ lệ đòn bẩy, sàn giao dịch phòng ngừa rủi ro và thậm chí cả các thông số rủi ro thanh lý, Ethena đặt ra chuẩn mực minh bạch cho toàn ngành . Bạn có thể xem rõ ràng thông tin và bằng chứng dự trữ, phân bổ và tỷ lệ phần trăm vị thế, cũng như lợi nhuận triển khai trực tiếp trên trang web của Ethena.

Điểm thứ hai liên quan đến sự mất cân bằng do ADL (Cầu thay thế) trong các chiến lược trung lập gây ra, như đã đề cập trước đó. Có tin đồn cho rằng Ethena có thỏa thuận miễn trừ ADL với một số sàn giao dịch, nhưng điều này chưa bao giờ được xác nhận, vì vậy chúng ta sẽ tạm gác nó sang một bên. Ngay cả khi không có miễn trừ, Ethena thực tế ít bị ảnh hưởng bởi ADL. Các chiến lược công khai của nó cho thấy Ethena chủ yếu sử dụng BTC, ETH và SOL làm tài sản phòng ngừa rủi ro (BNB, HYPE và XRP có tỷ lệ rất nhỏ). Ba tài sản này có mức biến động tương đối thấp trong vụ sụp đổ ngày 11 tháng 10 và các đối tác của chúng có khả năng chịu được tác động lớn hơn. ADL thực sự có nhiều khả năng xảy ra hơn trong thị trường altcoin biến động hơn với năng lực đối tác thấp hơn. Do đó, các giao thức hiện đang gặp phải sự sụp đổ thường là những giao thức thiếu minh bạch (có thể do các chiến lược quá hung hăng hoặc thậm chí hoàn toàn không trung lập).

Nguyên nhân chính dẫn đến dòng vốn chảy ra khỏi Ethena cũng có thể được quy cho hai điểm. Thứ nhất, khi tâm lý thị trường nguội đi (đặc biệt là sau ngày 11 tháng 10), khoảng cách chênh lệch giá cơ bản giữa thị trường tương lai và thị trường giao ngay thu hẹp lại, khiến lợi suất giao thức và lợi suất hàng năm của sUSDe (đã giảm xuống còn 4,64% tại thời điểm viết bài này) đồng thời giảm . So với lãi suất cơ bản của các thị trường cho vay chính thống như Aave và Spark, nó không còn lợi thế đáng kể nữa, vì vậy một số quỹ đã chọn các con đường kiếm lãi khác. Thứ hai, biến động giá của USDe trên Binance vào ngày 11 tháng 10 đã làm tăng nhận thức của thị trường về rủi ro của các khoản vay luân chuyển. Ngoài ra, sự sụt giảm lợi suất ở cả hai đầu ngoài chuỗi (CEX giảm trợ cấp) và trên chuỗi đã dẫn đến một lượng lớn tiền được giải phóng khỏi các khoản vay luân chuyển và rút ra.

Dựa trên logic trên, chúng tôi tin rằng Ethena và USDE hiện đang duy trì trạng thái hoạt động tương đối ổn định. Mặc dù dòng vốn chảy ra trong vòng này phần nào vượt quá kỳ vọng do tác động của các điều kiện thị trường khắc nghiệt và các sự kiện an ninh thị trường, nhưng nguyên nhân chính vẫn có thể là do sức hấp dẫn giảm sút do không gian chênh lệch giá bị thu hẹp trong bối cảnh tâm lý thị trường ảm đạm. Điều này được xác định chính xác bởi logic thiết kế của Ethena - lợi suất giao thức và sức hấp dẫn của vốn sẽ biến động cùng với sự biến động của thị trường.

Một bài kiểm tra thậm chí còn nghiêm ngặt hơn: khả năng mở rộng

So với dòng tiền tạm thời chảy ra, vấn đề nghiêm trọng hơn mà Ethena phải đối mặt là mô hình trung lập Delta, dựa trên thị trường hợp đồng vĩnh viễn, dường như đã gặp phải tình trạng tắc nghẽn về khả năng mở rộng.

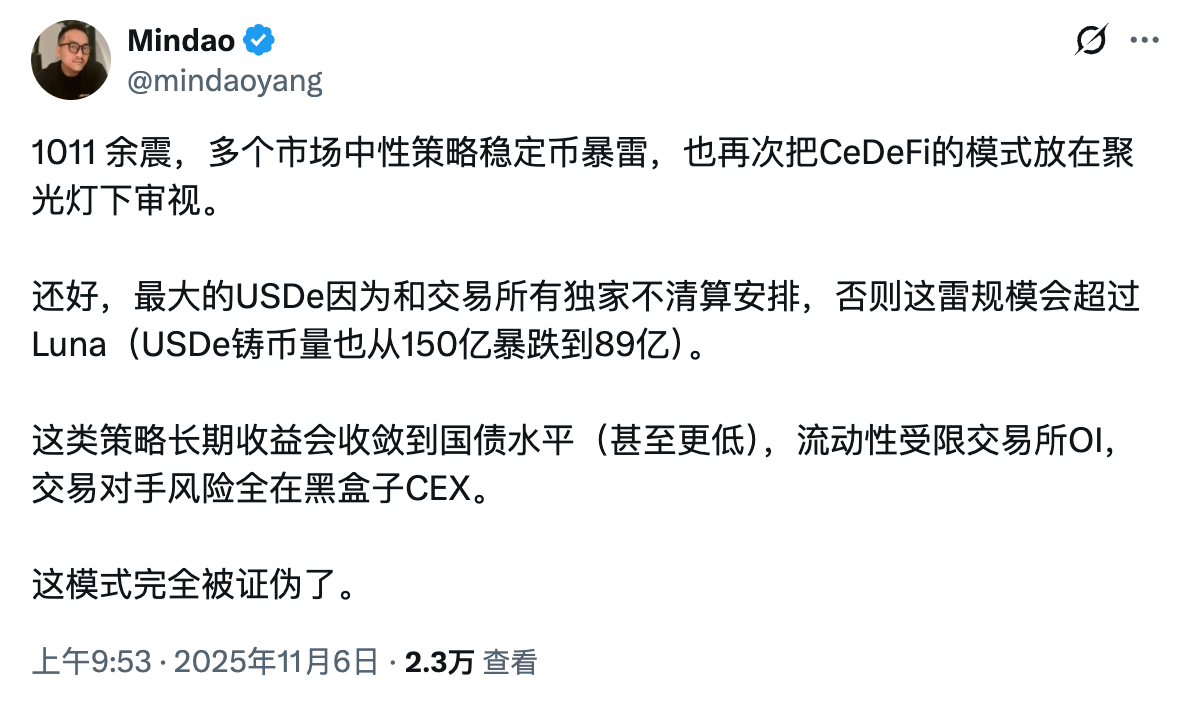

Vào ngày 6 tháng 11, chuyên gia DeFi Mindao đã bình luận về sự sụp đổ gần đây của các stablecoin chiến lược trung lập, cho biết: "Lợi nhuận dài hạn của loại chiến lược này sẽ hội tụ về mức trái phiếu chính phủ (hoặc thậm chí thấp hơn), tính thanh khoản bị hạn chế bởi các yêu cầu giao dịch trên sàn (OI), và rủi ro đối tác hoàn toàn nằm trong hộp đen của các sàn giao dịch tập trung (CEX). Mô hình này đã bị bác bỏ hoàn toàn... Chúng không thể mở rộng quy mô và cuối cùng sẽ vẫn là các sản phẩm tài chính ngách, không thể cạnh tranh với các stablecoin pháp định."

Điều này tương tự như The Truman Show. Ethena từng phát triển mạnh mẽ trong một thế giới nhỏ bé, hạn hẹp, nhưng thế giới nhỏ bé này bị giới hạn bởi các yếu tố như quy mô thị trường hợp đồng tương lai, tính thanh khoản và cơ sở hạ tầng của nền tảng giao dịch. Ngược lại, USDT, đồng tiền mà Ethena khao khát thách thức, lại tồn tại trong một thế giới không bị hạn chế bên ngoài . Sự khác biệt cố hữu về môi trường tăng trưởng này có thể là thách thức lớn nhất mà Ethena phải đối mặt.