Hoàng hôn của những gã khổng lồ: Trên thị trường stablecoin trị giá hàng nghìn tỷ đô la, những kẻ mới nổi đang làm xói mòn đế chế Tether và Circle như thế nào?

- 核心观点:稳定币收益正从发行方向分发渠道转移。

- 关键要素:

- 分发渠道重要性超越网络效应。

- 跨链基础设施实现稳定币互换。

- 监管明朗化降低发行门槛。

- 市场影响:重塑公链与应用收入结构。

- 时效性标注:中期影响

Tác giả | @simononchain

Biên soạn bởi Odaily Planet Daily ( @OdailyChina )

Người phiên dịch | Đinh Đang ( @XiaMiPP )

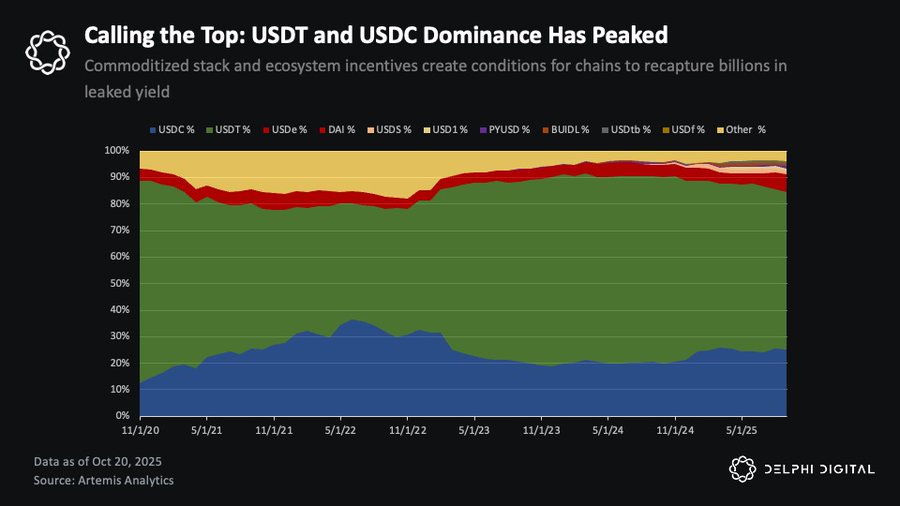

Các hào phòng thủ của Tether và Circle đang bị xói mòn: các kênh phân phối đang lấn át hiệu ứng mạng lưới. Thị phần stablecoin của Tether và Circle có thể đã đạt đỉnh xét về mặt tương đối, ngay cả khi nguồn cung stablecoin nói chung tiếp tục tăng. Tổng vốn hóa thị trường stablecoin dự kiến sẽ vượt quá 1 nghìn tỷ đô la vào năm 2027, nhưng lợi ích của sự mở rộng này sẽ không chủ yếu thuộc về các ông lớn đã thành danh như trong chu kỳ trước. Thay vào đó, một phần thị phần ngày càng tăng sẽ chảy vào các stablecoin gốc hệ sinh thái và các chiến lược phát hành nhãn trắng, khi các blockchain và ứng dụng bắt đầu nội bộ hóa doanh thu và các kênh phân phối.

Hiện tại, Tether và Circle nắm giữ khoảng 85% nguồn cung stablecoin đang lưu hành, tổng cộng khoảng 265 tỷ đô la.

Dữ liệu cơ bản như sau: Tether được cho là đang huy động 20 tỷ đô la với mức định giá 500 tỷ đô la, với nguồn cung lưu hành khoảng 185 tỷ đô la; trong khi Circle được định giá khoảng 35 tỷ đô la và có nguồn cung lưu hành khoảng 80 tỷ đô la.

Hiệu ứng mạng lưới từng hỗ trợ thế độc quyền của họ đang suy yếu. Ba động lực đang thúc đẩy sự thay đổi này:

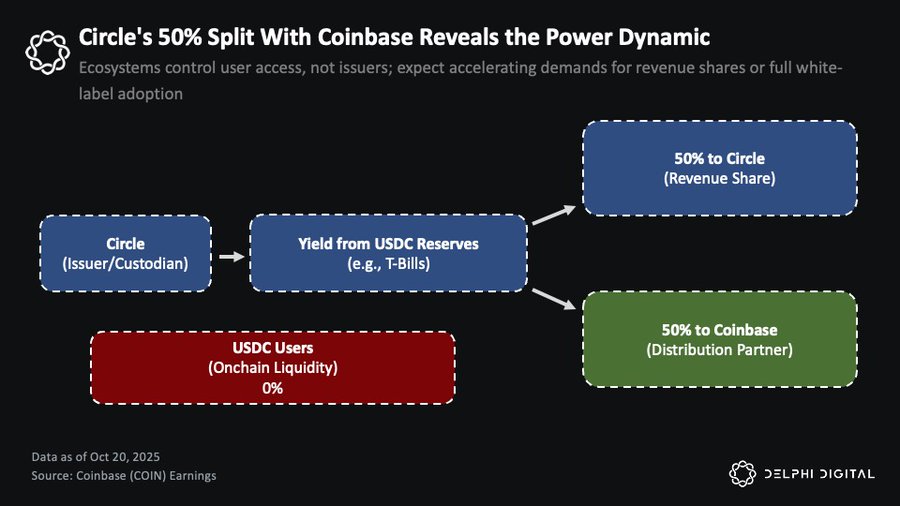

Thứ nhất, tầm quan trọng của các kênh phân phối đã vượt qua cái gọi là hiệu ứng mạng lưới. Mối quan hệ giữa Circle và Coinbase minh họa rõ nét cho điểm này. Coinbase nhận được 50% lợi nhuận còn lại từ dự trữ USDC của Circle và độc quyền nhận toàn bộ lợi nhuận USDC trên nền tảng của mình. Năm 2024, lợi nhuận dự trữ của Circle đạt khoảng 1,7 tỷ đô la, trong đó khoảng 908 triệu đô la được trả cho Coinbase. Điều này chứng tỏ rằng các đối tác phân phối stablecoin có thể nắm giữ một phần đáng kể lợi ích kinh tế—điều này giải thích tại sao các công ty có năng lực phân phối đáng kể hiện nay có xu hướng phát hành stablecoin của riêng họ hơn là tiếp tục kiếm lời từ chúng.

Coinbase nhận được 50% thu nhập dự trữ USDC của Circle và chỉ nhận thu nhập từ USDC được nắm giữ trên nền tảng này.

Thứ hai, cơ sở hạ tầng chuỗi chéo đã giúp các stablecoin có thể hoán đổi cho nhau. Các nâng cấp cầu nối chính thức cho các giao thức Lớp 2 chính, giao thức nhắn tin phổ quát do LayerZero và Chainlink ra mắt, cùng với sự hoàn thiện của các công cụ tổng hợp định tuyến thông minh đã giúp việc hoán đổi stablecoin trong và giữa các chuỗi trở nên gần như miễn phí và thân thiện với người dùng. Việc bạn sử dụng stablecoin nào không còn quan trọng nữa; bạn có thể nhanh chóng chuyển đổi dựa trên nhu cầu thanh khoản. Cho đến gần đây, đây vẫn là một quá trình phức tạp.

Thứ ba, sự rõ ràng về quy định đang xóa bỏ rào cản gia nhập thị trường. Các luật như Đạo luật GENIUS thiết lập một khuôn khổ thống nhất cho các stablecoin tại Hoa Kỳ, giảm thiểu rủi ro cho các nhà cung cấp cơ sở hạ tầng nắm giữ chúng. Trong khi đó, ngày càng nhiều nhà phát hành nhãn trắng đang giảm chi phí phát hành cố định, trong khi lợi suất trái phiếu kho bạc tạo ra động lực mạnh mẽ cho việc kiếm tiền từ các giao dịch thả nổi. Kết quả là: hệ thống stablecoin đang trở nên hàng hóa hóa và ngày càng đồng nhất.

Việc thương mại hóa này đã loại bỏ lợi thế về mặt cấu trúc của các công ty lớn. Giờ đây, bất kỳ nền tảng nào có khả năng phân phối hiệu quả đều có thể lựa chọn "nội địa hóa" nền kinh tế stablecoin - thay vì chia lợi nhuận cho người khác . Những người áp dụng sớm bao gồm ví fintech, sàn giao dịch tập trung và ngày càng nhiều giao thức DeFi.

DeFi là nơi xu hướng này thể hiện rõ nhất và có tác động sâu rộng nhất.

Từ “Churn” đến “Thu nhập”: Cẩm nang Stablecoin mới của DeFi

Sự thay đổi này đã thể hiện rõ trong nền kinh tế on-chain. Nhiều chuỗi công khai và ứng dụng có hiệu ứng mạng lưới mạnh hơn Circle và Tether (được đo lường bằng các chỉ số như độ phù hợp sản phẩm-thị trường, mức độ gắn bó của người dùng và hiệu quả phân phối) đang bắt đầu áp dụng các giải pháp stablecoin nhãn trắng để tận dụng cơ sở người dùng hiện có và nắm bắt lợi nhuận vốn đã tích lũy cho các nhà phát hành lâu đời. Sự thay đổi này đang tạo ra những cơ hội mới cho các nhà đầu tư on-chain, những người từ lâu đã bỏ qua stablecoin.

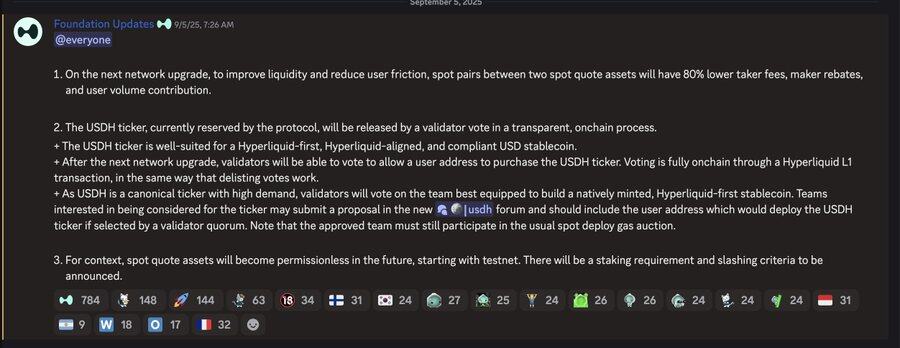

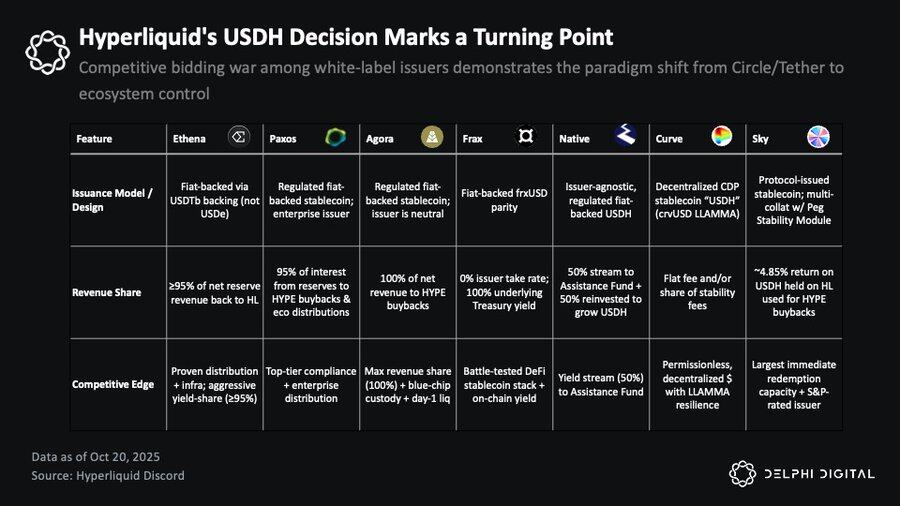

Hyperliquid: Sự “rời bỏ” đầu tiên trong DeFi

Xu hướng này lần đầu tiên xuất hiện trên Hyperliquid, nơi có khoảng 5,5 tỷ đô la USDC được lưu giữ trên nền tảng. Điều này có nghĩa là khoảng 220 triệu đô la doanh thu bổ sung mỗi năm đã thuộc về Circle và Coinbase thay vì chỉ nằm trong tay Hyperliquid.

Trước khi những người xác thực bỏ phiếu để quyết định quyền sở hữu mã USDH, Hyperliquid đã thông báo rằng họ sẽ ra mắt đợt phát hành riêng xoay quanh chính họ.

Đối với Circle, việc trở thành cặp giao dịch chính trên các thị trường cốt lõi của Hyperliquid đã tạo ra doanh thu đáng kể. Mặc dù được hưởng lợi trực tiếp từ sự tăng trưởng bùng nổ của sàn giao dịch, nhưng họ lại mang lại rất ít giá trị cho hệ sinh thái. Đối với Hyperliquid, điều này đồng nghĩa với việc mất đi đáng kể giá trị cho các bên thứ ba, những bên đóng góp rất ít, một sự mâu thuẫn rõ rệt với cam kết hợp tác toàn hệ sinh thái và đặt cộng đồng lên hàng đầu của họ.

Gần như tất cả các nhà phát hành stablecoin nhãn trắng lớn đều tham gia vào quá trình đấu thầu USDH, bao gồm Native Markets, Paxos, Frax, Agora, MakerDAO (Sky), Curve Finance và Ethena Labs. Đây là cuộc cạnh tranh quy mô lớn đầu tiên ở tầng ứng dụng của nền kinh tế stablecoin, báo hiệu sự tái định nghĩa giá trị của "quyền phân phối".

Cuối cùng, Native đã giành được quyền phát hành USDH - kế hoạch của họ phù hợp hơn với các ưu đãi hệ sinh thái của Hyperliquid. Mô hình này mang lại tính trung lập cho bên phát hành và tuân thủ quy định, với tài sản dự trữ được quản lý ngoại tuyến bởi BlackRock và hỗ trợ trực tuyến bởi Superstate. Quan trọng hơn, 50% số tiền thu được từ dự trữ sẽ được đưa trực tiếp vào quỹ hỗ trợ của Hyperliquid, với 50% còn lại được sử dụng để mở rộng thanh khoản USDH.

Mặc dù USDH sẽ không thay thế USDC trong ngắn hạn, nhưng quyết định này phản ánh sự chuyển dịch quyền lực sâu sắc hơn: trong lĩnh vực DeFi, lợi thế cạnh tranh và lợi nhuận đang dần chuyển sang các ứng dụng và hệ sinh thái có lượng người dùng ổn định và khả năng phân phối mạnh mẽ, thay vì các đơn vị phát hành truyền thống như Circle và Tether.

Sự gia tăng của các đồng tiền ổn định nhãn trắng: sự trỗi dậy của mô hình SaaS

Trong vài tháng qua, ngày càng nhiều hệ sinh thái đã áp dụng mô hình "stablecoin nhãn trắng". Giải pháp " Stablecoin-as-a-Service " của Ethena Labs chính là trung tâm của xu hướng này. Các dự án on-chain như Sui, MegaETH và Jupiter đều đang sử dụng hoặc có kế hoạch phát hành stablecoin của riêng mình thông qua cơ sở hạ tầng của Ethena.

Sức hấp dẫn của Ethena nằm ở việc giao thức này mang lại doanh thu trực tiếp cho người nắm giữ. Doanh thu của USDe đến từ các giao dịch cơ sở. Mặc dù lợi suất của nó đã giảm xuống còn khoảng 5,5% khi tổng nguồn cung vượt quá 12,5 tỷ đô la, nhưng vẫn cao hơn lợi suất trái phiếu kho bạc Hoa Kỳ (khoảng 4%) và tốt hơn nhiều so với tình trạng lợi suất bằng 0 của USDT và USDC.

Tuy nhiên, khi các nhà phát hành khác bắt đầu chuyển lợi nhuận trái phiếu chính phủ trực tiếp cho người dùng, lợi thế tương đối của Ethena đang giảm dần. Các stablecoin được bảo chứng bằng trái phiếu chính phủ mang lại tỷ lệ rủi ro/lợi nhuận hấp dẫn hơn. Nếu chu kỳ cắt giảm lãi suất tiếp tục, chênh lệch giao dịch cơ sở sẽ lại mở rộng, càng củng cố thêm sức hấp dẫn của loại "mô hình dựa trên lợi suất" này.

Bạn có thể thắc mắc, liệu điều này có vi phạm Đạo luật GENIUS, vốn cấm các đơn vị phát hành stablecoin trả lợi nhuận trực tiếp cho người dùng hay không? Thực tế, hạn chế này có thể không nghiêm ngặt như người ta tưởng. Đạo luật không cấm rõ ràng các nền tảng hoặc trung gian bên thứ ba phân phối phần thưởng cho người nắm giữ stablecoin—miễn là tiền được cung cấp bởi đơn vị phát hành. Vùng xám này vẫn chưa được làm rõ hoàn toàn, nhưng nhiều người tin rằng "lỗ hổng" này vẫn tồn tại.

Bất kể quy định có thay đổi như thế nào, DeFi vẫn luôn vận hành trong trạng thái không cần xin phép, bị gạt ra ngoài lề và có khả năng sẽ tiếp tục như vậy trong tương lai. Thực tế kinh tế cơ bản quan trọng hơn cả văn bản luật.

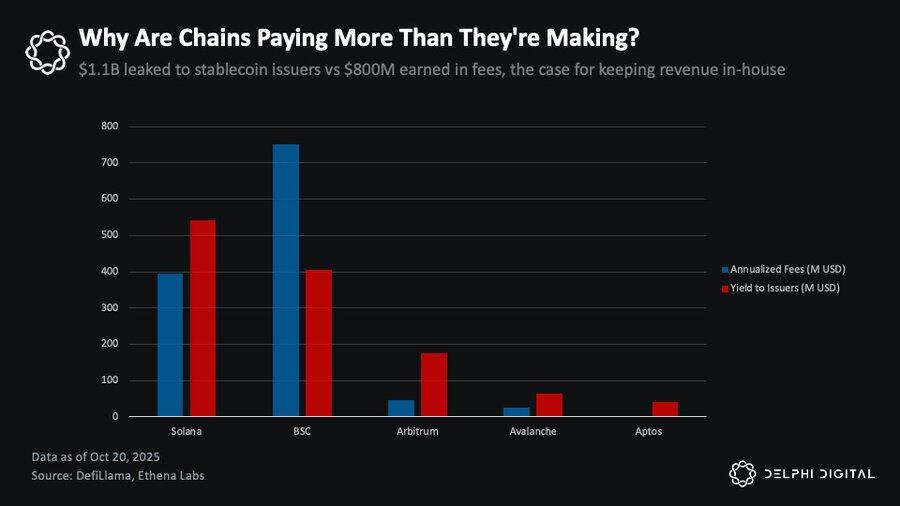

Thuế Stablecoin: Mất doanh thu đối với các chuỗi công cộng chính thống

Hiện tại, khoảng 30 tỷ đô la USDC và USDT đang nằm im trên Solana, BSC, Arbitrum, Avalanche và Aptos. Dựa trên lợi suất dự trữ 4%, con số này tương đương với khoảng 1,1 tỷ đô la thu nhập lãi hàng năm cho Circle và Tether. Con số này cao hơn khoảng 40% so với tổng doanh thu phí giao dịch của các chuỗi công khai này. Điều này làm nổi bật một thực tế: stablecoin đang trở thành đề xuất giá trị lớn nhất nhưng chưa được khai thác trên toàn bộ Lớp 1, Lớp 2 và nhiều ứng dụng khác.

Lấy Solana, BSC, Arbitrum, Avalanche và Aptos làm ví dụ, Circle và Tether kiếm được khoảng 1,1 tỷ đô la doanh thu mỗi năm, trong khi các hệ sinh thái này chỉ kiếm được 800 triệu đô la phí giao dịch.

Nói một cách đơn giản, các hệ sinh thái này đang mất hàng trăm triệu đô la doanh thu từ stablecoin mỗi năm. Việc thu về dù chỉ một phần nhỏ doanh thu này trên chuỗi cũng đủ để định hình lại cấu trúc kinh tế của chúng , mang lại một nền tảng doanh thu vững chắc và ổn định hơn cho các chuỗi công khai so với phí giao dịch.

Điều gì ngăn cản họ giành lại những khoản lợi nhuận này? Câu trả lời là: không gì cả. Thực tế, có một số hướng đi mà họ có thể thực hiện . Họ có thể đàm phán chia sẻ doanh thu với Circle hoặc Tether (như Coinbase đã làm); họ có thể khởi động quy trình đấu thầu cạnh tranh cho các nhà phát hành nhãn trắng, như Hyperliquid đã làm; hoặc họ có thể ra mắt stablecoin của riêng mình thông qua một nền tảng stablecoin dưới dạng dịch vụ như Ethena.

Tất nhiên, mỗi phương pháp đều có những đánh đổi . Việc hợp tác với các đơn vị phát hành truyền thống giúp duy trì tính quen thuộc, tính thanh khoản và tính ổn định của USDC hoặc USDT, những tài sản đã vượt qua nhiều chu kỳ thị trường và duy trì niềm tin trong các bài kiểm tra căng thẳng cực độ. Việc phát hành stablecoin bản địa mang lại khả năng kiểm soát tốt hơn và lợi nhuận cao hơn, nhưng cũng phải đối mặt với thách thức của việc khởi đầu chậm. Cả hai phương pháp đều có cơ sở hạ tầng tương ứng, và mỗi chuỗi có thể lựa chọn một hướng đi dựa trên các ưu tiên của mình.

Định nghĩa lại nền kinh tế chuỗi công khai: Stablecoin trở thành động lực doanh thu mới

Stablecoin có tiềm năng trở thành nguồn doanh thu lớn nhất cho một số chuỗi và ứng dụng công khai. Hiện tại, khi nền kinh tế blockchain chỉ dựa vào phí giao dịch, sẽ có một giới hạn tăng trưởng về mặt cấu trúc — doanh thu mạng lưới chỉ có thể tăng khi người dùng "trả nhiều phí hơn", điều này tự nó mâu thuẫn với mục tiêu "giảm rào cản gia nhập".

Dự án USDm của MegaETH là một giải pháp cho vấn đề này. Dự án hợp tác với Ethena để phát hành một stablecoin nhãn trắng, USDm, sử dụng sản phẩm trái phiếu kho bạc BUIDL trên chuỗi của BlackRock làm tài sản dự trữ. Bằng cách nội bộ hóa doanh thu USDm, MegaETH có thể vận hành bộ giải trình tự với chi phí ban đầu và tái đầu tư số tiền thu được vào các sáng kiến cộng đồng. Mô hình này thúc đẩy một cấu trúc kinh tế bền vững, chi phí thấp và hướng đến đổi mới cho hệ sinh thái.

Jupiter, một đơn vị tổng hợp DEX hàng đầu của Solana, đang theo đuổi chiến lược tương tự với JupUSD . Công ty có kế hoạch tích hợp sâu JupUSD vào hệ sinh thái sản phẩm của mình, từ tài sản thế chấp của Jupiter Perps (nơi khoảng 750 triệu đô la dự trữ stablecoin sẽ dần được thay thế) đến quỹ thanh khoản của Jupiter Lend . Jupiter đặt mục tiêu chuyển nguồn thu nhập từ stablecoin này trở lại hệ sinh thái của mình, thay vì cho các đơn vị phát hành bên ngoài. Cho dù nguồn thu nhập này được sử dụng để thưởng cho người dùng, mua lại token hay tài trợ cho các chương trình khuyến khích , giá trị mà chúng tạo ra vẫn lớn hơn nhiều so với việc chuyển nhượng toàn bộ số tiền thu được cho các đơn vị phát hành stablecoin bên ngoài.

Đây là sự chuyển đổi cốt lõi hiện nay: lợi nhuận ban đầu chảy thụ động vào các đơn vị phát hành cũ đang được các ứng dụng và chuỗi công khai chủ động thu hồi.

Sự không phù hợp về định giá giữa các ứng dụng và chuỗi công khai

Khi tất cả những điều này diễn ra, tôi tin rằng cả chuỗi công khai và ứng dụng đều đang trên con đường đáng tin cậy để tạo ra doanh thu bền vững hơn, dần dần thoát khỏi những biến động theo chu kỳ của "thị trường vốn internet" và đầu cơ trên chuỗi. Nếu vậy, cuối cùng chúng có thể biện minh cho những định giá cao thường bị chỉ trích là "xa rời thực tế".

Khung định giá mà hầu hết mọi người vẫn sử dụng chủ yếu xem xét hai lớp này từ góc độ tổng lượng hoạt động kinh tế diễn ra trên chúng. Trong mô hình này , phí trên chuỗi thể hiện tổng chi phí mà người dùng phải chịu, trong khi doanh thu chuỗi là phần phí này chảy vào chính giao thức hoặc đến tay người nắm giữ token (ví dụ: thông qua việc đốt token, dòng tiền từ kho bạc, v.v.). Tuy nhiên, mô hình này có sai sót ngay từ đầu—nó giả định rằng miễn là còn hoạt động, chuỗi công khai chắc chắn sẽ thu được giá trị, ngay cả khi lợi ích kinh tế thực sự đã chảy vào nơi khác từ lâu.

Giờ đây, mô hình này đang bắt đầu chuyển dịch—và lớp ứng dụng đang dẫn đầu xu hướng. Ví dụ nổi bật nhất là hai dự án tiêu biểu của chu kỳ này: Pump.fun và Hyperliquid. Cả hai ứng dụng đều sử dụng gần 100% doanh thu (lưu ý, không phải phí) để mua lại token của chính mình, đồng thời đạt được hệ số định giá thấp hơn nhiều so với lớp cơ sở hạ tầng chính. Nói cách khác, các ứng dụng này đang tạo ra dòng tiền thực sự, minh bạch, chứ không chỉ là lợi nhuận ngầm.

Ngược lại, tỷ lệ giá trên doanh số của hầu hết các chuỗi công khai chính thống vẫn cao hơn hàng trăm hoặc thậm chí hàng nghìn lần, trong khi các ứng dụng hàng đầu tạo ra lợi nhuận cao hơn ở mức định giá thấp hơn.

Lấy Solana làm ví dụ. Trong năm qua, chuỗi này đã tạo ra khoảng 632 triệu đô la phí, 1,3 tỷ đô la doanh thu, vốn hóa thị trường khoảng 105 tỷ đô la và định giá pha loãng hoàn toàn (FDV) khoảng 118,5 tỷ đô la. Điều này có nghĩa là tỷ lệ vốn hóa thị trường trên phí của Solana là khoảng 166 lần, và tỷ lệ vốn hóa thị trường trên doanh thu là khoảng 80 lần - mức định giá tương đối thận trọng đối với các chuỗi L1 lớn. Nhiều chuỗi công khai khác có hệ số định giá FDV lên tới hàng nghìn lần.

Ngược lại, Hyperliquid tạo ra doanh thu 667 triệu đô la và giá trị sổ sách hiện tại (FDV) 38 tỷ đô la, tương ứng với hệ số nhân 57 lần; xét theo vốn hóa thị trường, giá cổ phiếu này chỉ giao dịch ở mức 19 lần. Pump.fun tạo ra doanh thu 724 triệu đô la, nhưng hệ số nhân FDV chỉ đạt 5,6 lần, và giá trị vốn hóa thị trường chỉ đạt 2 lần. Cả hai điều này đều chứng minh rằng các ứng dụng có sự phù hợp mạnh mẽ giữa sản phẩm và thị trường và khả năng phân phối mạnh mẽ đang tạo ra doanh thu đáng kể với hệ số nhân thấp hơn nhiều so với lớp cơ sở.

Đây là một sự chuyển dịch quyền lực đang diễn ra. Giá trị của các lớp ứng dụng ngày càng được xác định bởi doanh thu thực tế mà chúng tạo ra và đóng góp cho hệ sinh thái, trong khi lớp blockchain công khai vẫn đang chật vật để biện minh cho giá trị của chính nó. Mức phí bảo hiểm L1 đang giảm dần là dấu hiệu rõ ràng nhất cho điều này.

Trừ khi các chuỗi công khai tìm được cách nội địa hóa nhiều giá trị hơn trong hệ sinh thái của mình, những mức định giá bị thổi phồng này sẽ tiếp tục bị nén lại. Stablecoin nhãn trắng có thể là bước đầu tiên để các chuỗi công khai cố gắng lấy lại một phần giá trị này—biến những gì từng là “kênh tiền tệ” thụ động thành một nguồn doanh thu chủ động.

Vấn đề phối hợp: Tại sao một số chuỗi công khai chạy nhanh hơn

Sự chuyển dịch sang "các đồng tiền ổn định phù hợp với lợi ích của hệ sinh thái" đã và đang diễn ra; tốc độ phát triển khác nhau đáng kể giữa các chuỗi công khai khác nhau và chìa khóa nằm ở khả năng phối hợp và tính cấp bách trong thực hiện của chúng.

Ví dụ, Sui—mặc dù hệ sinh thái của họ chưa hoàn thiện bằng Solana, nhưng lại đang phát triển cực kỳ nhanh chóng. Hợp tác với Ethena, Sui dự định đồng thời giới thiệu hai stablecoin, sUSDe và USDi (tương tự như cơ chế stablecoin được hỗ trợ bởi BUIDL đang được Jupiter và MegaETH nghiên cứu). Đây không phải là một động thái tự phát ở tầng ứng dụng, mà là một quyết định chiến lược ở cấp độ chuỗi công khai: nội bộ hóa nền kinh tế stablecoin càng sớm càng tốt, trước khi sự phụ thuộc vào đường dẫn hình thành. Mặc dù các sản phẩm này dự kiến sẽ không chính thức ra mắt cho đến quý 4, Sui là chuỗi công khai chính thống đầu tiên chủ động triển khai chiến lược này.

Ngược lại, Solana phải đối mặt với một tình huống phức tạp và đau đớn hơn. Hiện tại, khoảng 15 tỷ đô la tài sản stablecoin được nắm giữ trên chuỗi Solana, với hơn 10 tỷ đô la USDC. Nguồn vốn này tạo ra khoảng 500 triệu đô la thu nhập lãi hàng năm cho Circle, một phần đáng kể trong số đó chảy ngược về Coinbase thông qua thỏa thuận chia sẻ lợi nhuận.

Vậy Coinbase sử dụng lợi nhuận này vào đâu? Họ đang trợ cấp cho Base, một trong những đối thủ cạnh tranh trực tiếp của Solana. Các ưu đãi thanh khoản, tài trợ cho nhà phát triển và đầu tư vào hệ sinh thái của Base được tài trợ một phần bởi 10 tỷ đô la USDC trên Solana. Nói cách khác, Solana không chỉ mất doanh thu mà còn đang hỗ trợ tài chính cho các đối thủ cạnh tranh.

Vấn đề này từ lâu đã thu hút sự chú ý đáng kể trong cộng đồng Solana. Ví dụ, nhà sáng lập Helius @0xMert_ đã kêu gọi Solana ra mắt một stablecoin gắn liền với lợi ích của hệ sinh thái, đề xuất rằng 50% số tiền thu được sẽ được sử dụng để mua lại và tiêu hủy token SOL. Ban lãnh đạo tại một số đơn vị phát hành stablecoin, chẳng hạn như Agora, cũng đã đề xuất những đề xuất tương tự. Tuy nhiên, so với động thái mạnh mẽ của Sui, phản ứng chính thức của Solana vẫn khá im ắng.

Lý do rất đơn giản: Với các khuôn khổ pháp lý như Đạo luật GENIUS ngày càng rõ ràng, stablecoin ngày càng trở nên phổ biến. Người dùng không quan tâm đến việc họ nắm giữ USDC, JupUSD hay bất kỳ stablecoin tuân thủ nào khác - miễn là giá neo ổn định và thanh khoản đủ mạnh. Vậy tại sao lại mặc định chọn một stablecoin đang mang lại lợi nhuận cho đối thủ cạnh tranh?

Sự do dự của Solana về vấn đề này một phần xuất phát từ mong muốn duy trì "tính trung lập đáng tin cậy". Điều này đặc biệt quan trọng khi quỹ này đang nỗ lực đạt được tính hợp pháp của tổ chức - xét cho cùng, hiện chỉ có Bitcoin và Ethereum mới có được sự công nhận thực sự này. Để thu hút một tổ chức phát hành lớn như BlackRock - sự hậu thuẫn của tổ chức không chỉ mang lại vốn thực mà còn biến tài sản thành hàng hóa trong mắt giới tài chính truyền thống - Solana phải giữ khoảng cách với chính trị sinh thái. Việc công khai ủng hộ một đồng stablecoin cụ thể, ngay cả khi được coi là "thân thiện với môi trường", có thể gây nguy hiểm cho tiến trình Solana hướng tới mức độ hợp pháp này và thậm chí dẫn đến nhận thức thiên vị đối với một số thành phần nhất định trong hệ sinh thái.

Hơn nữa, quy mô và sự đa dạng của hệ sinh thái Solana càng làm vấn đề thêm phức tạp. Hàng trăm giao thức, hàng nghìn nhà phát triển và hàng tỷ đô la TVL. Ở quy mô này, việc điều phối quá trình di chuyển khỏi USDC trở nên khó khăn hơn gấp bội. Nhưng sự phức tạp này xét cho cùng cũng là một đặc điểm, phản ánh sự trưởng thành của mạng lưới và chiều sâu của hệ sinh thái. Vấn đề thực sự là: việc không hành động cũng phải trả giá, và cái giá đó đang ngày càng tăng.

Sự phụ thuộc vào đường dẫn tích lũy hàng ngày. Mỗi người dùng mới mặc định sử dụng USDC đều làm tăng chi phí chuyển đổi trong tương lai. Mọi giao thức tối ưu hóa thanh khoản xung quanh USDC đều khiến các giải pháp thay thế khó triển khai hơn. Về mặt kỹ thuật, cơ sở hạ tầng hiện tại khiến việc di chuyển gần như chỉ sau một đêm — thách thức thực sự nằm ở sự phối hợp .

Trong Solana, Jupiter đã dẫn đầu, ra mắt JupUSD và hứa hẹn sẽ tái đầu tư doanh thu trở lại hệ sinh thái Solana, tích hợp sâu vào các sản phẩm của mình. Câu hỏi đặt ra bây giờ là: Liệu các ứng dụng hàng đầu khác có làm theo không? Liệu các nền tảng như Pump.fun có áp dụng chiến lược tương tự, nội bộ hóa doanh thu từ stablecoin không? Đến lúc nào Solana sẽ buộc phải can thiệp từ trên xuống, hay sẽ chỉ để các ứng dụng được xây dựng trên nền tảng này tự thu thập doanh thu? Từ góc độ chuỗi công khai, nếu các ứng dụng có thể giữ lại lợi ích kinh tế của stablecoin, dù chưa lý tưởng, thì vẫn tốt hơn là để doanh thu này chảy ra khỏi chuỗi hoặc thậm chí chảy vào túi kẻ thù.

Cuối cùng, xét từ góc nhìn của các chuỗi công khai và hệ sinh thái rộng lớn hơn, trò chơi này đòi hỏi hành động tập thể: các giao thức cần hướng thanh khoản của mình về một đồng tiền ổn định nhất quán, các kho bạc cần đưa ra quyết định phân bổ thận trọng, các nhà phát triển cần thay đổi trải nghiệm người dùng mặc định, và người dùng cần "bỏ phiếu" bằng tiền của chính họ. Khoản trợ cấp hàng năm 500 triệu đô la của Solana cho Base sẽ không biến mất chỉ sau một thông báo từ quỹ; nó sẽ chỉ thực sự biến mất khi những người tham gia hệ sinh thái "từ chối tiếp tục tài trợ cho các đối thủ cạnh tranh".

Kết luận: Sự chuyển dịch quyền lực từ các nhà phát hành sang các hệ sinh thái

Sự thống trị của nền kinh tế stablecoin vòng tiếp theo sẽ không còn phụ thuộc vào ai phát hành token nữa mà phụ thuộc vào ai kiểm soát các kênh phân phối và ai có thể phối hợp nguồn lực và chiếm lĩnh thị trường nhanh hơn.

Circle và Tether đã có thể xây dựng những đế chế thương mại khổng lồ nhờ lợi thế tiên phong và tính thanh khoản vững chắc. Tuy nhiên, khi hệ thống stablecoin ngày càng trở nên phổ biến, các hào phòng thủ của họ đang bị xói mòn. Cơ sở hạ tầng chuỗi chéo đã khiến các stablecoin gần như có thể hoán đổi cho nhau; sự rõ ràng về quy định đã giảm bớt rào cản gia nhập; và các nhà phát hành nhãn trắng đã giảm chi phí phát hành. Quan trọng nhất, các nền tảng có khả năng phân phối mạnh mẽ nhất, người dùng tương tác cao và mô hình kiếm tiền hoàn thiện đã bắt đầu nội bộ hóa doanh thu, loại bỏ việc thanh toán lãi suất và lợi nhuận cho bên thứ ba.

Sự chuyển đổi này đã và đang diễn ra. Hyperliquid đang lấy lại 220 triệu đô la doanh thu hàng năm trước đây thuộc về Circle và Coinbase bằng cách chuyển sang USDH; Jupiter đang tích hợp sâu JupUSD vào toàn bộ hệ sinh thái sản phẩm của mình; MegaETH đang tận dụng doanh thu từ stablecoin để duy trì hoạt động của bộ sắp xếp chuỗi gần với chi phí; và Sui đang hợp tác với Ethena để ra mắt một stablecoin phù hợp với hệ sinh thái trước khi sự phụ thuộc vào đường dẫn bắt đầu. Đây chỉ là những người tiên phong. Giờ đây, mọi chuỗi công khai chảy máu hàng trăm triệu đô la hàng năm vào Circle và Tether đều có một khuôn mẫu để làm theo.

Đối với các nhà đầu tư, xu hướng này mang đến một góc nhìn mới về đánh giá hệ sinh thái. Câu hỏi then chốt không còn là "Có bao nhiêu hoạt động trên chuỗi này?" mà là "Liệu nó có thể vượt qua những thách thức về phối hợp, kiếm tiền từ nguồn vốn của mình và thu được lợi nhuận từ stablecoin ở quy mô lớn hay không?". Khi các chuỗi và ứng dụng công khai bắt đầu "gộp" hàng trăm triệu đô la doanh thu hàng năm vào hệ sinh thái của họ để mua lại token, khuyến khích hệ sinh thái hoặc doanh thu giao thức, những người tham gia thị trường có thể trực tiếp "thực hiện" dòng tiền này thông qua token gốc của nền tảng. Các giao thức và ứng dụng có thể nội bộ hóa doanh thu này sẽ có mô hình kinh tế mạnh mẽ hơn, chi phí người dùng thấp hơn và lợi ích phù hợp hơn với cộng đồng. Các dự án thất bại sẽ tiếp tục phải trả "thuế stablecoin" và chứng kiến định giá của chúng bị nén lại.

Những cơ hội hấp dẫn nhất sắp tới không nằm ở việc nắm giữ cổ phiếu Circle hay đặt cược vào các token phát hành có FDV cao. Giá trị thực sự nằm ở việc xác định chuỗi và ứng dụng nào có thể thực hiện quá trình chuyển đổi này, biến "các kênh tài chính thụ động" thành "động cơ doanh thu chủ động". Phân phối chính là hào nước mới. Những người kiểm soát "dòng tiền", chứ không chỉ những người mở đường "kênh", sẽ định hình giai đoạn tiếp theo của nền kinh tế stablecoin.