1. Khái niệm “giao dịch TACO”

Khái niệm "TACO", ban đầu được đặt ra bởi chuyên gia phân tích Robert Armstrong của tờ Financial Times vào tháng 5 năm nay, có nghĩa là "Trump Always Chickens Out" (Trump Luôn Chùn Bước). Khái niệm này bắt nguồn từ phong cách chính sách đặc trưng của Tổng thống Hoa Kỳ Trump. Về các vấn đề như thương mại và thuế quan, ông thường sử dụng luận điệu cứng rắn hoặc các biện pháp quyết liệt để tạo ra những con bài mặc cả, từ đó tạo áp lực chính trị và dư luận. Tuy nhiên, khi thị trường biến động mạnh hoặc nền kinh tế chịu áp lực, ông nhanh chóng hạ thấp lập trường để tránh tác động đáng kể đến các yếu tố cơ bản của nền kinh tế. Mô hình gây áp lực trước rồi từ từ nhượng bộ này tạo thành một chu kỳ chính sách mà thị trường có thể dự đoán được và cung cấp một manh mối quan trọng để hiểu nhịp điệu các chính sách của Trump và tác động của chúng đến thị trường.

Dựa trên logic này, "giao dịch TACO" được định nghĩa là một chiến lược đầu cơ xoay quanh những thay đổi chính sách. Trọng tâm cốt lõi của nó là xác định sự phù hợp ngắn hạn giữa các tín hiệu chính trị và giá thị trường. "Giao dịch TACO" thường tuân theo một chu kỳ hoàn chỉnh: kích hoạt tín hiệu chính sách, khuếch đại phản ứng thị trường, và phục hồi và hội tụ tâm lý. Quá trình này thường bắt đầu bằng việc đưa ra các tín hiệu chính sách mạnh mẽ về các vấn đề chính trị, chẳng hạn như công bố thuế quan, kiểm soát xuất khẩu hoặc trừng phạt, khiến phí bảo hiểm rủi ro thị trường tăng nhanh và gây ra bất ổn. Sau đó, thị trường nhanh chóng điều chỉnh giá, với các vị thế đòn bẩy và phái sinh bị thanh lý thụ động, dẫn đến giá tài sản giảm mạnh. Khi chính sách chuyển sang thực dụng hoặc xuất hiện dấu hiệu thỏa hiệp, niềm tin thị trường dần phục hồi, khẩu vị rủi ro tăng trở lại và dòng vốn quay trở lại, hoàn thành chu kỳ từ bán tháo cảm tính sang phục hồi hợp lý. Đáng chú ý, "giao dịch TACO" thường thể hiện các mô hình thời điểm và nhịp điệu rõ rệt. Các tín hiệu mạnh thường được đưa ra vào cuối tuần hoặc qua đêm, khai thác khoảng cách thanh khoản để tạo ra khoảng cách giá và cú sốc cảm xúc, trong khi các tuyên bố ôn hòa thường xuất hiện vào các ngày trong tuần để ổn định kỳ vọng và khôi phục tâm lý thị trường.

Nguồn: tradosaure

2. Liên kết tiền điện tử được kích hoạt bởi “giao dịch TACO”

Khi logic "thương mại TACO" tiếp tục xuất hiện trở lại trên thị trường, tác động của nó đã vượt ra ngoài phạm vi các tài sản truyền thống và trở nên đặc biệt rõ rệt. Ví dụ, vào ngày 10 tháng 10, Tổng thống Hoa Kỳ Trump đã công bố kế hoạch áp thuế bổ sung 100% đối với hàng xuất khẩu của Trung Quốc và chỉ đạo Bộ Thương mại thực hiện kiểm soát xuất khẩu đối với phần mềm quan trọng của Trung Quốc và các sản phẩm liên quan đến đất hiếm trước ngày 1 tháng 11. Tuyên bố đột ngột này được thị trường coi là sự thay đổi đáng kể nhất trong chính sách thương mại Mỹ-Trung kể từ năm 2020, gây ra sự định giá lại rủi ro gián đoạn chuỗi cung ứng toàn cầu. Hậu quả là, hợp đồng tương lai chứng khoán Mỹ nhanh chóng lao dốc, với chỉ số Dow Jones Industrial Average đóng cửa giảm 1,9% và Nasdaq giảm 3,6%. Tuy nhiên, chỉ hai ngày sau, giọng điệu của Nhà Trắng đã thay đổi đáng kể. Vào ngày 12 tháng 10, trong bài phát biểu của mình, Trump nhấn mạnh mong muốn giải quyết bất đồng thông qua hợp tác, và Phó Tổng thống Hoa Kỳ Vance tuyên bố rằng kế hoạch áp thuế vẫn đang được xem xét. Vào ngày 13 tháng 10, chỉ số Dow Jones Industrial Average đã phục hồi 1,3% và Nasdaq tăng 1,6%, báo hiệu sự phục hồi nhanh chóng trong khẩu vị rủi ro của thị trường. Nhịp điệu từ áp lực mạnh đến giảm nhẹ và phục hồi một lần nữa khẳng định đặc điểm của "giao dịch TACO", tạo ra sự hoảng loạn ngắn hạn với các tín hiệu chính trị, sau đó tạo ra sự phục hồi giao dịch thông qua điều chỉnh.

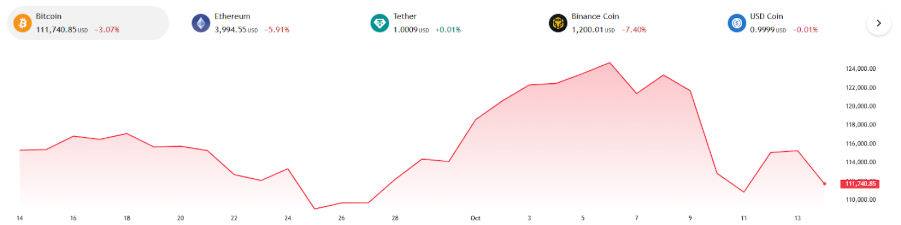

So với các tài sản truyền thống, thị trường tiền điện tử thể hiện độ nhạy và khuếch đại lớn hơn trong chu kỳ "giao dịch TACO" này. Nhờ cấu trúc đòn bẩy cao, cơ chế giao dịch liên tục và đặc điểm dựa trên thanh khoản, tài sản tiền điện tử trở thành tài sản đầu tiên phản ứng với sự bất ổn chính sách. Vào ngày 11 tháng 10, giá Bitcoin đã giảm mạnh từ mức cao 114.500 đô la xuống còn 104.800 đô la, giảm hơn 8% chỉ trong một ngày. Ethereum đã giảm xuống dưới 4.000 đô la trong một thời gian ngắn. "Sự cố ngày 11 tháng 10" cũng trở thành sự kiện thanh lý lớn nhất trong lịch sử tiền điện tử, với tổng số tiền thanh lý bắt buộc lên tới 19 tỷ đô la trên toàn thị trường. Các sàn giao dịch lớn đã kích hoạt cơ chế giảm đòn bẩy tự động, và tỷ lệ tài trợ giảm xuống mức thấp nhất kể từ cuối thị trường gấu năm 2022. Với việc nới lỏng chính sách vào ngày 12 tháng 10 và tâm lý rủi ro phục hồi, Bitcoin là đồng tiền đầu tiên phục hồi trên mức 115.000 đô la, và Ethereum cũng trở lại mức 4.100 đô la. Điều này chứng tỏ thị trường tiền điện tử đang trở thành thị trường có khả năng phục hồi cảm xúc tốt nhất trong chuỗi "giao dịch TACO". Biến động giá của nó không chỉ phù hợp với việc điều chỉnh phí bảo hiểm rủi ro trên các thị trường truyền thống, mà còn làm sâu sắc thêm tác động của các tín hiệu chính sách lên thị trường thông qua phản hồi cảm xúc.

Nguồn: tradingview

Nguồn: tradingview

3. Đường xám của “Giao dịch TACO”

Sau biến động mạnh do "giao dịch TACO" gây ra, thị trường bắt đầu tập trung vào các rủi ro tiềm ẩn. Liệu sự sụt giảm này là phản ứng tự nhiên trước kỳ vọng chính sách, hay là một cái bẫy thanh khoản do một nhóm vốn cụ thể dàn dựng? Nhà phân tích trực tuyến Eye đã ghi nhận những bất thường đáng kể trong hoạt động bán khống trước khi sụp đổ. Việc tiếp xúc sau đó với hồ sơ giao dịch trực tuyến và các ví liên quan đã củng cố thêm phân tích này. Từ ngày 8 đến ngày 9 tháng 10, một tài khoản cá voi tên là Garrett Jin đã bán khoảng 35.000 Bitcoin trên nền tảng Hyperliquid trong hai ngày liên tiếp, đồng thời thiết lập một vị thế bán khống vĩnh viễn trị giá 735 triệu đô la cho BTC. Từ tối ngày 10 tháng 10 đến sáng sớm ngày 11 tháng 10, các chiến lược định lượng trên các nền tảng lớn như Hyperliquid và Binance đã kích hoạt ngưỡng kiểm soát rủi ro, khiến tổng số tiền thanh lý mạng lưới tăng vọt lên 9 tỷ đô la trong vòng một giờ, trực tiếp kích hoạt "vụ sụp đổ ngày 11 tháng 10". Việc theo dõi trên chuỗi còn tiết lộ thêm rằng các khoản tiền liên quan đến các giao dịch bán khống quy mô lớn này đã được cố tình chia nhỏ trước khi hoạt động diễn ra và được chuyển qua nhiều lớp địa chỉ. Vài giờ sau, một số khoản tiền đã được chuyển lại vào nhiều tài khoản tiền gửi Binance. Trong số các giao dịch này, một giao dịch được xác nhận là đã chuyển đến một địa chỉ trên tên miền Ethereum là ereignis.eth. Dòng thời gian hoạt động của địa chỉ này trùng khớp chặt chẽ với các tài khoản đã đề cập ở trên, cho thấy số tiền này có khả năng đã bị thao túng bởi cùng một bên.

Những diễn biến mới nhất càng làm sáng tỏ sự phức tạp của vùng xám xung quanh "giao dịch TACO". Eye cho rằng Garrett Jin có thể đã hoạt động như một đặc vụ, và kẻ rò rỉ có thể đã cung cấp thông tin không trực tiếp cho ông mà thông qua một trung gian. Thông tin quan trọng này đến từ những người trong cuộc có quyền tiếp cận đội ngũ nhân viên tổng thống Hoa Kỳ. Phân tích cho thấy các nhà giao dịch cốt lõi bị nghi ngờ là Zach Witkoff và Chase Herro (cả hai đều là đồng sáng lập của World Liberty Financial, dự án tiền điện tử của gia đình Trump). Họ được cho là đã khai thác thông tin này từ trước, tổ chức các nhóm giao dịch nội bộ để thiết lập các vị thế có lợi trước khi công bố chính sách, do đó khuếch đại sự biến động của thị trường. Eye thậm chí còn ám chỉ đến sự tham gia có thể có của con trai cả của Trump. Vào ngày 14 tháng 10, Eye thông báo rằng việc tiết lộ thêm sẽ bị dừng lại vì lý do an toàn cá nhân. Tuy nhiên, điều này cho thấy khi các kỳ vọng chính sách trở thành tín hiệu có thể giao dịch được, ranh giới giữa thị trường tiền điện tử và thông tin về quyền lực đang âm thầm bị xói mòn.

Nguồn: @eyeonchains

Bản chất hai mặt của “Thỏa thuận TACO”

Sự trỗi dậy của "giao dịch TACO" về cơ bản là một cơ chế định giá thích ứng được hình thành trong một môi trường mà chính sách chi phối và các yếu tố cơ bản bị xem nhẹ. Các nhà đầu tư ngày càng dựa vào các tín hiệu chính sách để đưa ra quyết định, với chính sách dần thay thế dữ liệu kinh tế trở thành biến số chính ảnh hưởng đến giá tài sản. Cho dù đó là kỳ vọng lãi suất, lập trường pháp lý hay các tuyên bố địa chính trị, chúng đều nhanh chóng được chuyển thành hành động giao dịch. Thị trường tiền điện tử, với giờ giao dịch liên tục, tính thanh khoản cao và khả năng phản hồi nhanh, đóng vai trò như một radar thời gian thực cho các kỳ vọng chính sách. Điều này thực sự đã cải thiện khả năng phản hồi của thị trường, nhưng nó cũng tạo ra các vấn đề về cấu trúc. Mối tương quan giữa giá cả và hoạt động kinh tế thực tế đã suy yếu, và giao dịch ngày càng giống việc đặt cược vào các thay đổi chính sách hơn là giá trị cơ bản của giao thức.

Một rủi ro sâu xa hơn nằm ở tiền đề ngầm của "giao dịch TACO" rằng các chính sách cuối cùng sẽ trở lại ổn định. Tuy nhiên, khi thị trường nhìn chung đặt cược vào sự trở lại ổn định, bản thân hành vi giao dịch có thể ảnh hưởng ngược lại đến phán đoán của các nhà hoạch định chính sách thông qua các tín hiệu giá, do đó khuếch đại sự biến động và bất ổn. Đối với thị trường tiền điện tử, với đòn bẩy cao và cơ chế thanh lý nhạy cảm, vòng phản hồi này đặc biệt nguy hiểm và thậm chí có thể phát triển thành rủi ro thanh khoản hệ thống. Theo nghĩa này, "giao dịch TACO" vừa là một khuôn khổ chiến lược vừa là tấm gương phản ánh hành vi thị trường. Trong một môi trường như vậy, các nhà đầu tư có thể cần chú ý hơn đến an ninh thanh khoản và khả năng phục hồi của mức độ rủi ro của họ, đồng thời nhận thức rằng khả năng cạnh tranh thực sự không nằm ở việc dự đoán tốc độ thay đổi chính sách, mà nằm ở khả năng duy trì sự ổn định và khả năng thích ứng trong bối cảnh bất ổn chính sách.

- 核心观点:TACO交易策略放大加密市场波动。

- 关键要素:

- 特朗普政策先施压后让步循环。

- 加密市场高杠杆加剧价格敏感度。

- 巨鲸利用内幕信息提前建仓做空。

- 市场影响:加剧市场波动与系统性风险。

- 时效性标注:短期影响