Các nhà giao dịch sử dụng hợp đồng vĩnh viễn làm công cụ phòng ngừa rủi ro đã phải hối hận. Vậy còn những giải pháp thay thế thì sao?

- 核心观点:永续合约不适合作为可靠对冲工具。

- 关键要素:

- 自动减仓机制强制平仓盈利对冲仓位。

- 做市商流动性撤资致市场深度暴跌。

- 预言机故障与跨保证金引发连锁清算。

- 市场影响:暴露衍生品结构性风险,促进行业反思。

- 时效性标注:长期影响。

Văn bản gốc từYQ

Biên soạn bởi Odaily Planet Daily Golem ( @web3_golem )

Từ ngày 10 đến 11 tháng 10 năm 2025, các vị thế đòn bẩy trị giá từ 19 tỷ đến 40 tỷ đô la đã bị buộc phải thanh lý, trở thành sự kiện thanh lý lớn nhất trong lịch sử tiền điện tử. Tuy nhiên, điều này không phải do đòn bẩy quá mức của các nhà đầu tư bán lẻ; nhiều vị thế bị thanh lý được cho là được sử dụng để phòng ngừa rủi ro: chiến lược trung lập delta, thiết lập đòn bẩy thận trọng 1x và sổ lệnh của nhà tạo lập thị trường chuyên nghiệp.

Chúng tôi nhận thấy rằng hợp đồng hoán đổi vĩnh viễn chuyển đổi rủi ro thị trường thành rủi ro hoạt động (sàn giao dịch thất bại, cơ chế tự động giảm đòn bẩy, thao túng oracle và hủy lệnh của nhà tạo lập thị trường), tất cả đều có thể xảy ra đồng thời trong điều kiện thị trường khắc nghiệt. Mặc dù hợp đồng hoán đổi vĩnh viễn rất hiệu quả trong đầu cơ định hướng và giao dịch chuyên nghiệp, nhưng chúng không hoàn toàn đáng tin cậy trong phòng ngừa rủi ro.

Phương pháp phòng ngừa rủi ro truyền thống

Hàng rào trung tính Delta

Phòng ngừa rủi ro liên quan đến việc thiết lập các vị thế bù trừ để giảm thiểu rủi ro trước những biến động giá bất lợi. Một chiến lược phòng ngừa rủi ro tốt cần có bốn đặc điểm:

- Tính độc lập của lộ trình: biện pháp bảo vệ phải có hiệu quả bất kể giá cả giảm đều hay giảm mạnh;

- Độ tin cậy của đối tác: Các chiến lược phòng ngừa rủi ro phải có hiệu quả trong thời điểm thị trường căng thẳng, không thất bại khi cần thiết nhất;

- Chi phí có thể dự đoán được: Phí phòng ngừa rủi ro phải minh bạch và có giới hạn;

- Độ lồi dương: Các biện pháp bảo vệ nên tăng lên chứ không phải giảm đi khi điều kiện thị trường xấu đi.

Chiến lược trung lập Delta cố gắng tạo ra danh mục đầu tư với độ nhạy giá bằng 0. Delta đo lường mức độ thay đổi giá trị của một vị thế cho mỗi biến động 1 đô la của tài sản cơ sở.

Cấu hình tiêu chuẩn: Danh mục đầu tư Delta = Vị thế mua + Vị thế bán = (+1) + (-1) = 0

Các nhà giao dịch duy trì vị thế của mình, có khả năng thu phí tài trợ và kỳ vọng được bảo vệ trước biến động giá. Tuy nhiên, sự cố thanh lý ngày 11 tháng 10 đã chứng minh rằng phương pháp này có nhiều cơ chế thất bại.

Hợp đồng vĩnh viễn

Hợp đồng tương lai vĩnh viễn là hợp đồng phái sinh không có ngày hết hạn, được Alexey Bragin phát minh vào năm 2011. Các tính năng chính bao gồm:

- Tỷ lệ tài trợ: Khoản thanh toán định kỳ giữa bên mua và bên bán để neo giá hoán đổi vĩnh viễn vào giá giao ngay. Khi giá hoán đổi vĩnh viễn cao hơn giá giao ngay, bên mua trả tiền cho bên bán, và ngược lại.

- Không có ngày hết hạn: Không giống như hợp đồng tương lai truyền thống, về mặt lý thuyết, các vị thế hợp đồng vĩnh viễn có thể được nắm giữ vô thời hạn;

- Đòn bẩy cao: thường là 10x đến 100x, với hiệu quả sử dụng vốn cao;

- Hệ thống giá tham chiếu: kết hợp giá sổ lệnh giao dịch với dữ liệu oracle bên ngoài để tính toán biên độ.

Giả sử bạn có 100.000 đô la vốn, bạn có thể phòng ngừa rủi ro cho một vị thế 1 triệu đô la với 100.000 đô la tiền ký quỹ (đòn bẩy 1x), còn lại 900.000 đô la khả dụng. Tuy nhiên, khi đối mặt với rủi ro thực tế, hiệu quả này sẽ bị loại bỏ.

Đợt thanh lý lớn “10.11” khiến các biện pháp phòng ngừa rủi ro hợp đồng trở nên vô hiệu

Sau sự kiện "10.11", các chiến lược trung lập của Delta, cái gọi là chiến lược phòng ngừa rủi ro bảo thủ và các tổ chức chuyên nghiệp đều phải chịu thiệt hại mang tính hệ thống.

Lý do thất bại 1: Tự động giảm đòn bẩy (ADL)

Tự động giảm đòn bẩy (ADL) là giải pháp cuối cùng của sàn giao dịch. Khi hoạt động thị trường bình thường không thể bù đắp được khoảng trống thanh lý và quỹ bảo hiểm cạn kiệt, sàn giao dịch sẽ buộc phải đóng các vị thế có lợi nhuận để bù đắp khoản lỗ từ các vị thế phá sản.

Công thức lựa chọn Tự động giảm đòn bẩy (ADL) của Binance: Xếp hạng ADL = tỷ lệ lãi lỗ × đòn bẩy hiệu quả (cho các vị thế có lợi nhuận)

Hệ thống này đặc biệt nhắm vào các vị thế thành công nhất, có đòn bẩy cao nhất, do đó các vị thế phòng ngừa có lợi nhuận sẽ được ưu tiên thanh lý bắt buộc.

Ví dụ, trước ngày 11 tháng 10, một nhà giao dịch đã mua 5 triệu đô la giá trị giao ngay BTC bằng đòn bẩy 3x, đồng thời bán khống 5 triệu đô la giá trị hợp đồng BTC quanh mức 120.000 đô la để phòng ngừa rủi ro, mà không đặt lệnh dừng lỗ. Khi ngày 11 tháng 10 xảy ra, vị thế bán khống BTC của họ sẽ bị ADL thanh lý cưỡng bức, buộc họ phải giữ vị thế mua đòn bẩy trần. Cuối cùng, vị thế mua của họ sẽ bị thanh lý, dẫn đến tổng lỗ 100% (5 triệu đô la).

Hyperliquid đã trải qua 35.000 sự kiện ADL trên 20.000 người dùng vào ngày 11 tháng 10. ADL có thể đã cải thiện lợi nhuận của hầu hết người bán khống bằng cách buộc thanh lý gần đáy thị trường, nhưng đây chỉ là một sự kiện hiếm hoi. Về mặt phòng ngừa rủi ro, việc buộc thanh lý là một thảm họa.

Lý do thất bại 2: Nhà tạo lập thị trường rút lui

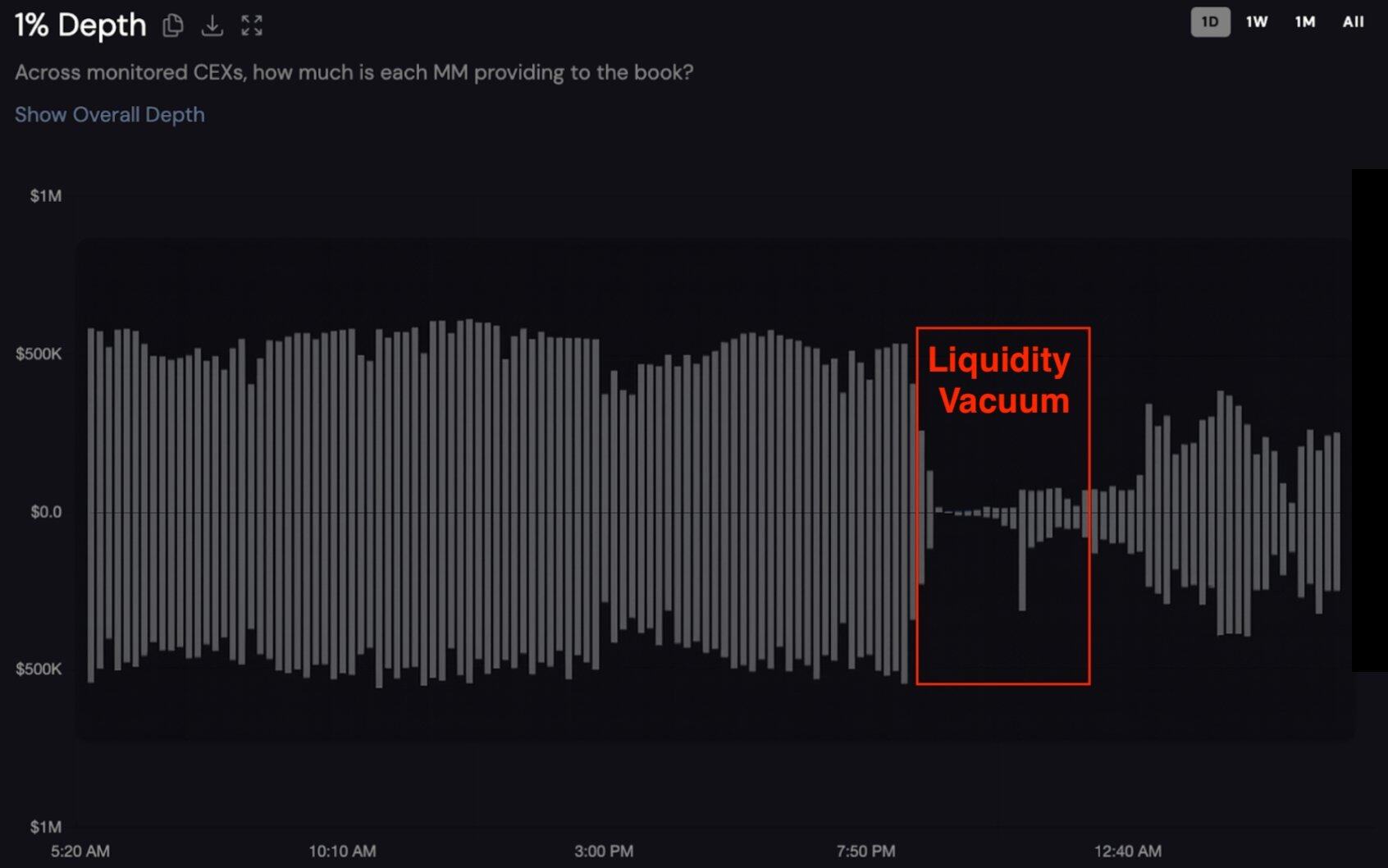

Biểu đồ độ sâu 1% hai chiều của CEX cho token_0 không tên trong 24 giờ qua. Phần dưới của trục x là giá mua và phần trên là giá bán. Dữ liệu từ Coinwatch

Trong sự cố giao dịch "10.11" (ngày 11 tháng 10), độ sâu sổ lệnh của các cặp giao dịch chính đã giảm mạnh 98%, từ 1,2 triệu đô la xuống còn 27.000 đô la, cho thấy sự rút vốn đồng loạt của các nhà tạo lập thị trường chuyên nghiệp. Dữ liệu theo dõi của Coinwatch cho thấy các nhà tạo lập thị trường lớn đã rút toàn bộ thanh khoản trong vòng 15 phút, và độ sâu thanh khoản vẫn duy trì dưới 10% mức bình thường trong hơn năm giờ. Một số nhà tạo lập thị trường đã mất hơn tám giờ để khôi phục hoàn toàn thanh khoản.

Các nhà tạo lập thị trường thường sử dụng hợp đồng hoán đổi vĩnh viễn để phòng ngừa rủi ro hàng tồn kho, nhưng khi ADL xảy ra, họ buộc phải nắm giữ các vị thế mua trần (noun long position) trong một thị trường giảm giá, rút toàn bộ thanh khoản để cắt lỗ. Điều này khiến thị trường hoán đổi vĩnh viễn vốn luôn thanh khoản 24/7 trước đây bốc hơi đúng vào thời điểm thanh khoản đang ở mức báo động.

Lý do thất bại thứ 3: Sự cố Oracle và Cơ chế biên độ chéo

Nhiều vụ thanh lý xảy ra do hệ thống định giá của các sàn giao dịch sử dụng định giá không chính xác thay vì giảm giá tài sản thực tế, chẳng hạn như giá wBETH và USDe trên CEX giảm mạnh.

Đồng thời, các sàn giao dịch hiện đại đang khuyến khích giao dịch ký quỹ chéo (cross-margining) để cải thiện hiệu quả vốn, trong đó tất cả các vị thế đều được hỗ trợ bởi toàn bộ tài khoản. Khi wBETH giảm mạnh 89% do lỗi oracle, các nhà giao dịch đã phòng ngừa rủi ro cho các vị thế BTC ở nơi khác đã chứng kiến tài sản thế chấp bốc hơi đồng loạt trên tất cả các vị thế của họ. Khoản ký quỹ hỗ trợ cho các giao dịch phòng ngừa rủi ro BTC của họ đã cạn kiệt do khoản lỗ trên wBETH, và một lệnh gọi ký quỹ duy nhất đã làm tê liệt tất cả các vị thế khác. Giao dịch ký quỹ chéo cũng biến rủi ro riêng lẻ thành thua lỗ trên toàn bộ danh mục đầu tư.

XPL/PLASMA: Chiến lược đòn bẩy 1x bảo thủ thất bại

Vụ sụp đổ ngày 11 tháng 10 đã chứng minh sự thất bại mang tính hệ thống và sự cố thao túng XPL/PLASMA vào tháng 8 năm 2025 cho thấy ngay cả một biện pháp phòng ngừa đòn bẩy 1x đối với các mã thông báo trước khi ra mắt cũng có thể dẫn đến thất bại thảm hại do thao túng giá khi thanh khoản thị trường yếu.

Hyperliquid tiên phong trong giao dịch hoán đổi vĩnh viễn trước khi ra mắt, cho phép đầu cơ token trước khi thị trường giao ngay xuất hiện. Token XPL của Plasma đã thu hút sự chú ý rộng rãi, với nhiều nhà giao dịch cố gắng phòng ngừa rủi ro bằng cách bán khống hợp đồng hoán đổi vĩnh viễn XPL. Lý luận là nếu người dùng kỳ vọng token XPL trị giá 10.000 đô la, họ sẽ bán khống hợp đồng hoán đổi vĩnh viễn trị giá 10.000 đô la trước khi ra mắt để khóa giá trị.

Sự cố thao túng giá của cá voi vào tháng 8 năm 2025 đã gây ra tổn thất nặng nề cho những người dùng sử dụng đòn bẩy 1x để phòng ngừa rủi ro. (Bài viết liên quan: Hyperliquid lại tiếp tục bị thao túng bởi cá voi: XPL tăng 200% trước giờ mở cửa, thanh lý vị thế bán khống, thu về 46 triệu đô la )

Đòn bẩy 1x tạo ra ấn tượng sai lầm cho người dùng, khiến họ tin rằng nó mang lại sự an toàn và đòi hỏi biến động âm 100% mới có thể thanh lý. Tuy nhiên, đối với các token trước khi ra mắt với đòn bẩy tối đa 3x, khi các "cá voi" có thể đẩy giá lên 200% bằng cách rút sạch sổ lệnh mỏng manh, thì đòn bẩy 1x không mang lại sự bảo vệ nào.

Một nhà giao dịch bị thanh lý cho biết: "1x hedge, tài khoản bị phá hủy và mất một nửa cấu hình XPL của tôi." Điều này cũng phản ánh một nghịch lý: sử dụng chiến lược phòng ngừa rủi ro thận trọng sẽ giảm rủi ro, nhưng khoản lỗ cuối cùng lại lớn hơn so với việc nắm giữ tài sản cơ sở không được phòng ngừa rủi ro.

Làm thế nào để giảm thiểu rủi ro khi phòng ngừa hợp đồng vĩnh viễn?

Mặc dù có bằng chứng cho thấy việc phòng ngừa rủi ro liên tục là một sai lầm, một số người tham gia vẫn không có lựa chọn nào khác. Dưới đây là một số hướng dẫn để giảm thiểu (nhưng không loại bỏ) rủi ro.

Yêu cầu về vốn

Khi áp dụng quản lý rủi ro đúng cách, hiệu quả vốn của hợp đồng vĩnh viễn sẽ biến mất. Công thức tính vốn cần thiết là:

- Biến động bình thường: Quỹ = Quy mô vị thế × 1,4

- Biến động trong tháng 10: Quỹ = Quy mô vị thế × 1,65

- Mã thông báo trước khi ra mắt: Quỹ = Quy mô vị thế × 2,5+

Để bảo hiểm an toàn cho một vị thế BTC trị giá 100.000 đô la, cần tối thiểu 140.000 đô la. Tuy nhiên, trong giai đoạn căng thẳng, nên có 165.000 đô la. Trước khi giao dịch trực tuyến, cần hơn 250.000 đô la.

Nếu số vốn của bạn nhỏ hơn 1,5-2 lần quy mô vị thế, đừng cố gắng phòng ngừa rủi ro bằng hợp đồng tương lai. Rủi ro bạn tạo ra lớn hơn rủi ro bạn muốn loại bỏ.

Buộc dừng lỗ và chốt lời

Khi phòng ngừa rủi ro bằng hợp đồng vĩnh viễn, lệnh dừng lỗ và chốt lời phải được đặt trước khi mở vị thế. "10.11" Nhiều nhà giao dịch phòng ngừa rủi ro mà không có chiến lược thoát lệnh, tin rằng họ không thể bị thanh lý. Họ tin rằng chiến lược trung lập delta có nghĩa là "đặt lệnh và quên nó đi". Nếu không có điểm thoát lệnh được xác định trước, rủi ro bao gồm: biến động đột ngột (bị thanh lý trước khi phản ứng), lãi suất tài trợ đột ngột (gây mất vị thế), lỗi hệ thống (khiến tài sản thế chấp bị đánh dấu sai) và lỗi cơ sở hạ tầng (ngăn chặn can thiệp thủ công).

Đối với mỗi vị thế phòng ngừa rủi ro vĩnh viễn, vui lòng xác định các điểm sau trước khi mở vị thế:

Dừng lỗ:

Bảo thủ: Biến động ngược xu hướng 15-20% tại thời điểm tham gia;

Trung bình: Biến động ngược xu hướng 25-30%;

Cao nhất: 40-50% (chỉ với đòn bẩy 1x và bộ đệm lớn);

Nếu bạn đang mua 1 BTC trong giao dịch giao ngay ở mức 120.000 đô la và bán 1 BTC trong giao dịch hoán đổi vĩnh viễn với đòn bẩy 1x, mức dừng lỗ của bạn nên được đặt ở mức 156.000 đô la (biến động ngược xu hướng 30%). Nếu giá BTC tăng lên 156.000 đô la, lệnh phòng ngừa rủi ro sẽ tự động đóng, dẫn đến khoản lỗ 36.000 đô la. Tuy nhiên, lợi nhuận giao ngay của bạn là 36.000 đô la, trong khi lệnh phòng ngừa rủi ro của bạn sẽ lỗ 36.000 đô la, dẫn đến kết quả trung lập ròng.

Việc kiếm lời từ hoạt động phòng ngừa rủi ro là rất quan trọng vì tỷ lệ tài trợ và chi phí cơ hội sẽ tích lũy theo thời gian.

Đầu tư đa dạng trên nhiều nền tảng

Tránh tập trung các hợp đồng hoán đổi vĩnh viễn (perpetual swap) vào một sàn giao dịch duy nhất. Hãy phân bổ hợp đồng hoán đổi của bạn trên ít nhất ba sàn giao dịch (ví dụ: 40% Binance, 35% Bybit, 25% OKX). Duy trì các nhóm tài sản thế chấp riêng biệt, sử dụng các loại tiền tệ thanh toán khác nhau bất cứ khi nào có thể và tránh giao dịch ký quỹ đa nền tảng.

Việc phòng ngừa rủi ro trên một nền tảng duy nhất đồng nghĩa với việc một lỗi vận hành trên sàn giao dịch có thể phá hủy toàn bộ giao dịch phòng ngừa rủi ro. Vào ngày 11 tháng 10, Binance đã gặp sự cố Oracle đối với wBETH, BNSOL và USDe; lỗi tự động giảm đòn bẩy (ADL) ở một số khu vực cụ thể; và lỗi API ở một số mô-đun cụ thể.

Hạn chế đòn bẩy

Đối với các vị thế phòng ngừa rủi ro, đòn bẩy tối đa là 1x, không hơn. Đối với tài khoản được cấp vốn, việc phòng ngừa rủi ro 1 triệu đô la cần 1 triệu đô la tiền ký quỹ cộng với khoản đệm 30-50%, tổng cộng là 1,3-1,5 triệu đô la. Các vị thế giao dịch với các thông số rủi ro khác nhau nên được duy trì trong các tài khoản riêng biệt. Tránh phòng ngừa rủi ro chéo ký quỹ và các vị thế đầu cơ.

Nếu bạn cho rằng đòn bẩy 1x có vẻ kém hiệu quả về mặt vốn, thì bạn không phù hợp với việc phòng ngừa rủi ro dài hạn. Với đòn bẩy 10x, một biến động bất lợi 10% sẽ dẫn đến thanh lý, trong khi với đòn bẩy 1x, hơn 50% các biến động có khả năng tồn tại.

Giám sát chặt chẽ

Vụ sụp đổ "10.11" xảy ra vào sáng sớm (UTC+8), kéo dài 90 phút từ khi bắt đầu giảm đến đỉnh điểm. Vào thời điểm này, nhiều nhà giao dịch Bắc Mỹ đang trên đường về nhà sau giờ làm việc, và các nhà giao dịch châu Âu và châu Á có thể đang ngủ.

Tình huống này không chỉ xảy ra vào ngày 11 tháng 10. Vụ sụp đổ tháng 3 năm 2020 xảy ra vào thứ Năm, vụ sụp đổ tháng 5 năm 2021 xảy ra vào thứ Tư, và vụ sụp đổ của FTX xảy ra vào cuối tuần. Phản ứng dây chuyền thanh lý không bị giới hạn bởi giờ làm việc, múi giờ hay lịch trình ngủ nghỉ.

Nếu không có khả năng giám sát 24/7, các chiến lược phòng ngừa rủi ro liên tục sẽ phải đối mặt với rủi ro không thể chấp nhận được. Khung thời gian 90 phút vào ngày 11 tháng 10 là không đủ để hầu hết mọi người:

- Xác định các phản ứng dây chuyền đang diễn ra;

- Đánh giá vị trí nào có rủi ro;

- Truy cập vào các nền tảng trao đổi (nhiều API đã hết thời gian);

- Triển khai các biện pháp bảo vệ trên nhiều sàn giao dịch;

- Điều chỉnh mức dừng lỗ hoặc tăng biên độ tùy theo tình hình thay đổi;

Các nhà giao dịch thường thấy tài khoản của mình bị thanh lý khi họ trở về sau khi đi làm, ngủ hoặc tham gia các hoạt động cuối tuần. Một số người đã cài đặt cảnh báo giám sát, nhưng phản ứng lại không đủ nhanh. Các nhà giao dịch kiểm tra điện thoại và thấy cảnh báo, nhưng ứng dụng sàn giao dịch vẫn im lặng. Đến khi họ mở máy tính, vị thế của họ đã tự động bị giảm hoặc thanh lý.

Hoạt động giao dịch chuyên nghiệp đòi hỏi một đội ngũ giám sát chuyên trách, làm việc theo ca. Cơ sở hạ tầng tối thiểu bao gồm giám sát thủ công 24/7, hệ thống liên lạc dự phòng, phạm vi phủ sóng địa lý phân tán, quy trình phản hồi được ủy quyền trước và chuyển đổi dự phòng tự động.

Đối với các nhà giao dịch cá nhân và các công ty nhỏ, những yêu cầu này cực kỳ tốn kém. Một hoạt động ba ca, hai người sẽ tốn từ 300.000 đến 500.000 đô la mỗi năm chỉ tính riêng chi phí nhân công, chưa kể chi phí công nghệ. Những chi phí này chỉ hợp lý về mặt kinh tế đối với các danh mục đầu tư có giá trị từ 10 đến 20 triệu đô la. Đối với các nhà đầu tư nhỏ hơn, giải pháp thay thế là tự động hóa hoàn toàn hoặc không có bất kỳ biện pháp phòng ngừa rủi ro nào. Chỉ dựa vào câu nói "Tôi sẽ kiểm tra điện thoại thường xuyên" hoặc "Tôi đã đặt cảnh báo" là không đủ. Vụ thanh lý ngày 11 tháng 10 đã chứng minh rằng ngay cả với những nhà giao dịch tích cực theo dõi thị trường, 90 phút là khoảng thời gian quá ngắn để phản hồi thủ công.

Nếu bạn không thể đáp ứng các tiêu chuẩn giám sát này thông qua một đội ngũ chuyên trách hoặc các hệ thống tự động mạnh mẽ, giải pháp phù hợp là sử dụng dịch vụ lưu ký, thuê một đội ngũ quản lý rủi ro chuyên nghiệp, hoặc từ bỏ hoàn toàn chiến lược phòng ngừa rủi ro vĩnh viễn. Vụ sụp đổ ngày 11 tháng 10 đã rút ngắn toàn bộ chu kỳ thanh lý xuống còn 90 phút, và vụ sụp đổ tiếp theo có thể còn nhanh hơn nữa. Trong khi cơ sở hạ tầng tiếp tục được cải thiện, tính phức tạp của giao dịch và mức độ tập trung vốn cũng đang gia tăng. Nếu không có khả năng giám sát liên tục, các chiến lược phòng ngừa rủi ro vĩnh viễn có thể khiến bạn phải đối mặt với những rủi ro thảm khốc - chính những rủi ro mà các chiến lược phòng ngừa rủi ro được cho là sẽ bảo vệ bạn.

Không sử dụng hợp đồng phòng ngừa rủi ro là giải pháp thay thế tốt nhất

Xét trên tất cả các khía cạnh phân tích (sự sụp đổ chung của thị trường, thao túng token cá nhân, sự tinh vi của người dùng), kết luận vẫn nhất quán: hợp đồng hoán đổi vĩnh viễn đã thất bại. Chúng đã thất bại như một công cụ phòng ngừa rủi ro khi cần thiết nhất. Do đó, trừ khi một người chuyên về một lĩnh vực cụ thể và có đủ vốn dự phòng, hợp đồng hoán đổi vĩnh viễn không phải là một công cụ phòng ngừa rủi ro hiệu quả.

Đối với 95% người dùng, hợp đồng hoán đổi vĩnh viễn hoạt động giống một công cụ đầu cơ hơn là một công cụ phòng ngừa rủi ro. Chúng hoạt động tốt khi thị trường bình lặng và không cần phòng ngừa rủi ro, nhưng lại thất bại trong những tình huống căng thẳng mà việc phòng ngừa rủi ro là rất quan trọng. Đối với tất cả những người tham gia thị trường tiền điện tử, có những lựa chọn thay thế tốt hơn so với việc sử dụng hợp đồng hoán đổi vĩnh viễn.

- Các nhà đầu tư mạo hiểm có mã thông báo bị khóa: Hãy cân nhắc các giao dịch không cần kê đơn (OTC) hoặc các sản phẩm có cấu trúc với cam kết lợi nhuận tối thiểu, dần dần nhận được lợi nhuận trong thời gian mở khóa, chấp nhận rủi ro theo hướng thay vì tạo ra rủi ro hoạt động thông qua hợp đồng.

- Quỹ đầu cơ: có thể sử dụng quyền chọn rủi ro đuôi, hợp đồng tương lai trên Sàn giao dịch hàng hóa Chicago (CME) và điều chỉnh vị thế cho các khoản đầu tư không được phòng ngừa rủi ro. Hợp đồng vĩnh viễn chỉ phù hợp cho giao dịch chênh lệch giá chiến thuật trong vòng 24 giờ.

- Nhà giao dịch ký quỹ: Bán một số token ngay sau TGE, đặt lệnh giới hạn theo tầng, chấp nhận rủi ro theo hướng và tránh sử dụng hợp đồng tiền vĩnh viễn.

- Các nhà giao dịch bán lẻ: Duy trì quy mô vị thế để tính đến rủi ro giảm giá, tuân thủ nguyên tắc chốt lời và chấp nhận rủi ro không đủ khả năng chi trả cho việc phòng ngừa rủi ro phái sinh.

- Nhà tạo lập thị trường: Họ thực hiện phòng ngừa rủi ro hàng tồn kho dựa trên quyền chọn, giao hàng tương lai trực tiếp, giảm mức tồn kho và tăng mức chênh lệch rủi ro không được phòng ngừa.

Phần kết luận

Ngành công nghiệp tiền điện tử nên ngừng quảng bá hợp đồng hoán đổi vĩnh viễn như một công cụ phòng ngừa rủi ro đáng tin cậy cho người dùng hàng ngày. Chúng nên được xem là những công cụ đầu cơ cho phép khám phá giá, giao dịch đòn bẩy định hướng, kinh doanh chênh lệch giá chuyên nghiệp và quản lý hàng tồn kho của nhà tạo lập thị trường, nhưng cần hết sức thận trọng.

Sự cố thanh lý ngày 11 tháng 10 đã chứng minh rõ ràng rằng hợp đồng hoán đổi vĩnh viễn biến rủi ro thị trường thành rủi ro hoạt động. Những rủi ro hoạt động này có mối tương quan cao, đồng thời phát sinh khi thị trường chịu áp lực . Chiến lược phòng ngừa rủi ro tốt nhất trong lĩnh vực tiền điện tử là tránh hoàn toàn việc phòng ngừa rủi ro: giảm đòn bẩy, phân bổ tài sản hợp lý và dần dần kiếm lời. Khi đa dạng hóa các tài sản thực sự đa dạng, chúng ta phải chấp nhận rằng một số rủi ro không thể phòng ngừa được và chỉ có thể tránh được càng nhiều càng tốt.