Moat hay Harvester, Cổ phiếu DAT có đáng để đầu tư không?

- 核心观点:DAT模式是创新但风险并存。

- 关键要素:

- DAT股票杠杆高但波动大。

- 债务融资放大收益与风险。

- 山寨币储备增加额外风险。

- 市场影响:推高加密估值但引发泡沫担忧。

- 时效性标注:中期影响。

Tác giả gốc: Zhou, ChainCatcher

Mô hình kho bạc tài sản kỹ thuật số (DAT) từng được xem là một hướng đi đổi mới cho đầu tư tiền điện tử. Các công ty nắm giữ tài sản tiền điện tử như một nguồn dự trữ để đẩy giá cổ phiếu lên, tạo thành một vòng quay "mua coin - tài trợ - mua coin trở lại".

Nhưng tâm lý thị trường dường như đang thay đổi. Một mặt, các công ty DAT đã huy động được hơn 20 tỷ đô la vốn trong năm nay, khiến một số nhà đầu tư tổ chức tin rằng đỉnh điểm đã qua. Mặt khác, với việc bán khống ngày càng phổ biến, các nhà đầu tư đang đặt câu hỏi liệu một cuộc chạy đua tập thể đang diễn ra và liệu mô hình quỹ đầu tư là một hào kinh tế dài hạn hay một công cụ đầu cơ ngắn hạn.

Bài viết này thảo luận về các chủ đề mà các nhà đầu tư quan tâm nhất, phỏng vấn và tóm tắt quan điểm của một số tổ chức về xu hướng DAT hiện tại.

Cổ phiếu DAT có phải là một khoản đầu tư tốt không? Tại sao không mua token này hoặc ETF?

Khi đánh giá cổ phiếu DAT, các nhà đầu tư thông thường thường băn khoăn không biết nên nắm giữ tiền điện tử trực tiếp hay gián tiếp thông qua ETF thì tốt hơn.

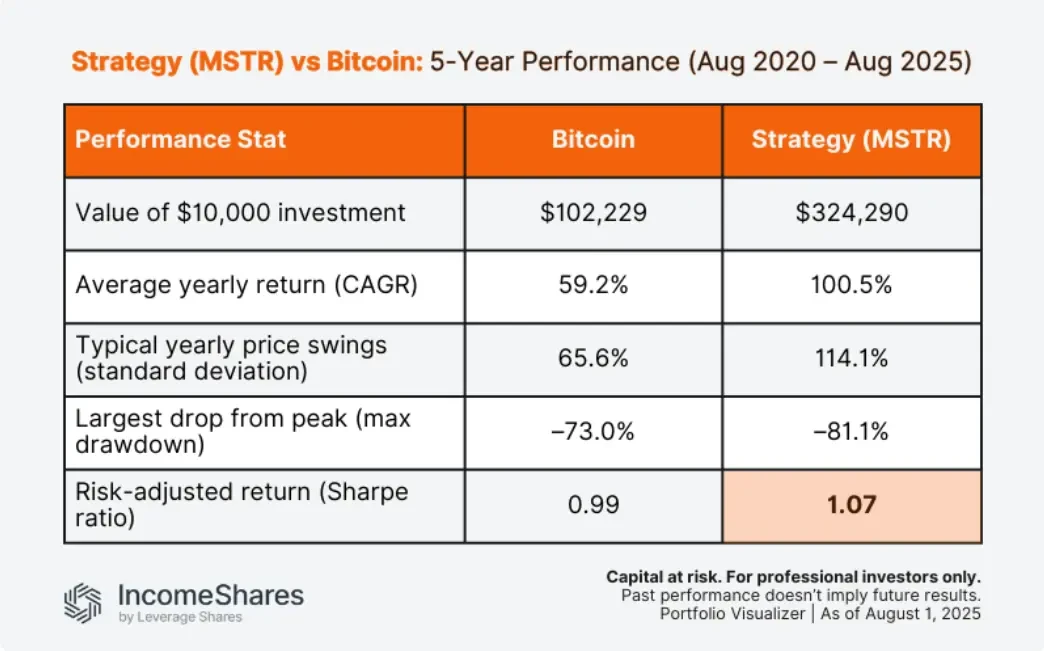

Cổ phiếu của công ty DAT cung cấp đòn bẩy . Ví dụ, theo Portfolio Visualizer, với khoản đầu tư ban đầu là 10.000 đô la, từ tháng 8 năm 2020 đến tháng 8 năm 2025, giá Bitcoin đã tăng lên 102.229 đô la, trong khi cổ phiếu của MicroStrategy tăng vọt lên 324.290 đô la. Độ biến động cao hơn của MicroStrategy (114% so với 65,6%) và lợi nhuận hàng năm cao hơn (100,5% so với 59,2%) mang lại cho công ty tỷ lệ Sharpe cao hơn Bitcoin. Điều này, tất nhiên, là do đòn bẩy tài chính bằng nợ của công ty trong lượng Bitcoin nắm giữ .

Justin Sun đã công khai tuyên bố rằng các ETF truyền thống cung cấp khả năng tiếp cận giá tiền điện tử, nhưng đó chỉ là tất cả. DAT còn tiến xa hơn một bước nữa; chúng đưa tài sản vào hoạt động. Thay vì ngồi không, các DAT này đặt cược, cho vay và triển khai vốn vào các giao thức DeFi và yield farming, tạo ra lợi nhuận thực tế trong khi vẫn duy trì tính minh bạch hoàn toàn trên chuỗi. Mô hình này chuyển đổi tài sản kỹ thuật số từ các khoản đầu cơ thành các công cụ tài chính hiệu quả, vượt trội hơn đáng kể so với ETF.

Tuy nhiên, nhà phân tích Alexander Blume của Forbes cho biết các công ty DAT sử dụng các sản phẩm tài chính rất phức tạp để tận dụng lợi thế của đầu cơ bán lẻ, công cụ nợ, tiếp thị và chênh lệch giá pháp lý và tư pháp, với hy vọng vượt trội hơn Bitcoin. Một số chiến lược này phải đối mặt với rủi ro thiên nga đen , khi chúng dường như hoạt động tốt cho đến khi đột nhiên thất bại.

CoinShares cho rằng cổ phiếu DAT có rủi ro cao hơn ETF vì chúng không chỉ bị ảnh hưởng bởi giá tiền điện tử mà còn bởi hoạt động của công ty và gánh nặng nợ nần. Mô hình mới nổi này tiềm ẩn một số rủi ro có thể bị che khuất bởi thị trường tăng giá hiện tại. Các công ty theo đuổi altcoin hoặc memecoin nhưng thiếu các hoạt động kinh doanh cốt lõi bền vững khiến nhà đầu tư phải đối mặt với biến động và bất ổn cao hơn. Nếu giá trì trệ hoặc giảm, các công ty này có thể nhanh chóng bị đòn bẩy quá mức và dễ bị tổn thương trước những đợt điều chỉnh mạnh.

Ngược lại, việc mua trực tiếp tiền điện tử mang lại quyền sở hữu hoàn toàn nhưng cũng đi kèm với sự phức tạp của việc lưu ký và thuế. ETF giúp giảm rào cản gia nhập cho các nhà đầu tư tiền điện tử, yêu cầu một khoản phí hàng năm nhất định (thường là 0,25%) và cung cấp giao dịch thuận tiện, nhưng lại thiếu đòn bẩy. Đội ngũ tư vấn Halborn lưu ý rằng mặc dù DAT phù hợp với các nhà đầu tư tìm kiếm lợi nhuận cao, ETF lại phù hợp hơn với các nhà đầu tư ngại rủi ro vì chúng mang lại sự đa dạng hóa cao hơn và giảm thiểu rủi ro phá sản của một công ty duy nhất.

Theo ước tính sơ bộ, vào tháng 9 năm 2025, cổ phiếu DAT đã tăng trung bình 150% trong 24 giờ sau thông báo về quỹ dự trữ, thu hút vốn ngắn hạn. Tuy nhiên, xu hướng này tiềm ẩn nhiều rủi ro. Kể từ nửa cuối năm 2025, giá cổ phiếu của Metaplanet đã giảm hơn 70%, vốn hóa thị trường đã giảm xuống dưới giá trị dự trữ Bitcoin của công ty, và tỷ lệ mNAV đã giảm xuống còn 0,99, cho thấy sự thiếu tự tin rõ ràng của thị trường.

Xu hướng tăng giá của Kho bạc có thể kéo dài bao lâu? Giá trị của đồng tiền Kho bạc là bao nhiêu?

Kể từ khi MicroStrategy khởi xướng xu hướng quỹ này, nhiều công ty đã bắt đầu làm theo. Đến năm 2025, hơn 160 công ty niêm yết trên toàn thế giới đã đưa các loại tiền điện tử như Bitcoin và Ethereum vào bảng cân đối kế toán, với tổng giá trị nắm giữ vượt quá 240 tỷ đô la.

Trong số đó, tính đến ngày 6 tháng 10, tổng số bitcoin do các công ty niêm yết toàn cầu (không bao gồm các công ty khai thác) nắm giữ trong thống kê là 864.210, với giá trị thị trường hiện tại khoảng 107,43 tỷ đô la Mỹ, chiếm 4,34% tổng giá trị thị trường của bitcoin.

Dòng tiền truyền thống đổ vào đã đẩy giá trị lên cao và làm dấy lên lo ngại về bong bóng. Peter Chung, giám đốc nghiên cứu tại Presto, cho biết mặc dù rủi ro sụp đổ của một công ty chứng khoán là có thật, nhưng chúng khó phát hiện hơn so với các kịch bản sụp đổ từng thấy trong chu kỳ bùng nổ và suy thoái gần đây của tiền điện tử.

Khi phí bảo hiểm thu hẹp và các tài sản chính thống được bảo hiểm, các nhà đầu tư đang chuyển trọng tâm sang thực hiện, mở rộng quy mô và M&A. Điều này đang lấn át nguồn vốn khởi nghiệp tiền điện tử truyền thống, đặt ra câu hỏi về tính bền vững của xu hướng DAT. Các chuyên gia trong ngành dự đoán rằng các công ty lớn, bao gồm cả những gã khổng lồ công nghệ nổi tiếng, sẽ bắt đầu xây dựng vị thế Bitcoin vào cuối năm 2025. Đối với cả doanh nghiệp vừa và nhỏ (SME) và doanh nghiệp lớn, câu hỏi đã chuyển từ "nếu" sang "khi nào".

Patrick Pan, giám đốc kinh doanh Web3 tại Huaxing Capital, chia sẻ với ChainCatcher rằng bất kỳ thị trường mới nổi nào cũng sẽ trải qua một chu kỳ " các tổ chức chuyên nghiệp dẫn đầu, các công ty vừa và nhỏ gia nhập thị trường, kẻ mạnh nhất sẽ tồn tại, và sau đó là sự tập trung" trong giai đoạn đầu. Hiện tại, các DAT vừa và nhỏ phần lớn vẫn đang trong "giai đoạn thử nghiệm", điều này là tích cực cho việc đào tạo thị trường. Tuy nhiên, về lâu dài, chỉ những tổ chức tài chính hàng đầu với sự tuân thủ minh bạch, cơ cấu vốn rõ ràng và mô hình lợi nhuận ổn định mới có thể tồn tại.

Xu hướng năm nay là đa dạng hóa các DAT, mở rộng từ Bitcoin sang ETH, Solana, BNB, và thậm chí cả các altcoin như XRP, AVAX, ENA, IP và Dogecoin. Patrick PAN cho rằng đây là một quá trình lựa chọn thị trường tự nhiên. Trong ngắn hạn, một số đồng tiền nhỏ hơn đang được đưa vào để tăng lợi nhuận hoặc thăm dò thị trường, nhưng về lâu dài, các tài sản chất lượng cao sẽ tiếp tục chiếm ưu thế.

Tuy nhiên, các nhà phân tích của Elementus đã đề cập rằng các công ty đầu tư vào dự trữ altcoin phải đối mặt với những rủi ro bổ sung, vì đây là một khoản đầu tư kém đa dạng hơn . Trong những đợt sụp đổ thị trường, altcoin thường có mối tương quan cao hơn với Bitcoin, nhưng trong một số trường hợp, chúng có thể không được chia sẻ ngang bằng về trạng thái "di chuyển tài sản chất lượng cao" của Bitcoin.

Kho bạc là hào nước hay là máy gặt? Chúng ta nên nhìn nhận rủi ro đầu cơ như thế nào?

Hiện tại, lợi nhuận thả nổi của DAT rất lớn. Ví dụ, lượng Bitcoin nắm giữ của Strategy vẫn đang có lợi nhuận thả nổi hơn 24,5 tỷ đô la Mỹ, với tỷ lệ hoàn vốn là 51,91% cho đến nay. Liệu các công ty quản lý quỹ này có khả năng rút tiền mặt trước lợi nhuận không?

Công ty bán khống Kerrisdale Capital đã thông báo trên nền tảng X rằng họ đã bán khống cổ phiếu Bitmine, công ty dự trữ kho bạc Ethereum. Công ty tin rằng cái gọi là mô hình DAT đã trở nên tầm thường và thiếu sức hút . Công ty cho biết sự khan hiếm và sự nhiệt tình kiểu meme từng giữ cho mức phí bảo hiểm cao bất chấp sự pha loãng liên tục, nhưng những điều kiện này đã biến mất.

Có thông tin cho rằng kể từ vụ sụp đổ năm 1011, BitMine vẫn tiếp tục mua Ethereum và hiện đã tăng lượng nắm giữ thêm gần 380.000 Ethereum, trị giá khoảng 1,5 tỷ đô la Mỹ và tổng lượng nắm giữ đã vượt quá 3 triệu Ethereum.

Hiện tại, các công ty kho bạc vẫn đóng vai trò là người mua chính trên thị trường tiền điện tử, nhưng khi tài sản ròng của họ giảm do giá giảm, khả năng bổ sung vốn của họ bị hạn chế và cường độ mua biên cũng giảm.

Các tổ chức dự đoán rằng các dự án mới vẫn sẽ được triển khai vào đầu năm sau, nhưng số tiền tài trợ sẽ nhỏ hơn. Đối với việc tài trợ quy mô lớn cho các DAT từ 500 triệu đô la Mỹ đến hơn 1 tỷ đô la Mỹ, chỉ một số ít đơn vị có vốn hóa thị trường cao và biến động đủ để hỗ trợ trái phiếu chuyển đổi mới có thể thực sự huy động được số tiền này.

Tại Hội nghị thượng đỉnh Token 2049 ở Singapore, CEO của Bit Digital, Sam Tabar, đã phát biểu rằng các công ty quản lý quỹ tài sản kỹ thuật số (DAT) nên cân nhắc hình thức tài trợ bằng nợ không có bảo đảm thay vì nợ có bảo đảm để có thể chống chọi tốt hơn với những biến động thị trường giá xuống tiềm ẩn. Tài trợ bằng nợ là cách hiệu quả nhất để tăng lượng tiền điện tử nắm giữ trên mỗi cổ phiếu. Mặc dù việc tăng lượng tiền điện tử nắm giữ mà vẫn duy trì được vốn chủ sở hữu là có lợi, nhưng loại hình tài trợ lại rất quan trọng — đòn bẩy sai lầm có thể hủy hoại một doanh nghiệp .

Dữ liệu Presto cho thấy chỉ một phần ba nguồn vốn của DAT được tài trợ bằng nợ, và 87% trong số này là nợ không được bảo đảm. Chung tin rằng ngay cả trong trường hợp xấu nhất, tỷ lệ tài sản thế chấp cơ bản vẫn thấp hơn nhiều so với mức đòn bẩy được thấy trong chu kỳ 2021. Do đó, miễn là nguyên tắc này được tuân thủ, các lệnh gọi ký quỹ khó có thể gây ra rủi ro thanh lý hệ thống. Ông lưu ý rằng điều này không có nghĩa là các nhà quản lý quỹ tiền điện tử sẽ không bao giờ bán cổ phần tiền điện tử của họ. Trong những trường hợp bất khả kháng, nếu có nhu cầu tiền mặt cấp bách và không có nguồn tài trợ nào khác, các nhà quản lý quỹ tiền điện tử có thể thanh lý các tài sản này.

Làm thế nào các công ty kho bạc có thể giảm thiểu rủi ro trong thời kỳ thị trường tiền điện tử suy thoái? Vicky Wang, chủ tịch của Amber Premium (NASDAQ: AMBR), một nền tảng quản lý tài sản kỹ thuật số, đã phát biểu trong một cuộc phỏng vấn với ChainCatcher rằng chìa khóa cho một cuộc suy thoái không phải là "đặt cược vào hướng đi" mà là một phương pháp tiếp cận có hệ thống về "phòng thủ, điều chỉnh và bảo vệ". Điều này bao gồm quản lý biến động tài sản và thanh khoản, duy trì mức neo mNAV ổn định thông qua việc tái cân bằng và quản lý sai lệch định giá một cách có kỷ luật, đồng thời triển khai lưu ký phân tầng và công bố thông tin minh bạch để giảm thiểu rủi ro hoạt động và bất đối xứng thông tin.

Đồng thời, phạm vi chiến lược của DAT cũng đang nhanh chóng phân hóa: việc tiếp xúc với một loại tiền tệ phụ thuộc nhiều hơn vào các câu chuyện dài hạn và khả năng chịu áp lực , danh mục đầu tư đa loại tiền tệ kiểm tra các cơ chế tương quan và tái cân bằng, và các chiến lược cho các cấu trúc phức tạp hơn đòi hỏi một bộ kỹ năng chuyên môn liên quan đến các công cụ phái sinh, thanh khoản, kế toán và tuân thủ.

Về rủi ro đầu cơ ngắn hạn, Vicky Wang nhận định đây không phải là một hướng đi bền vững. Thành công của một DAT phụ thuộc vào giá trị đầu tư dài hạn của các tài sản cơ sở. Tính chất chu kỳ mạnh mẽ của thị trường tiền điện tử đồng nghĩa với việc hầu hết các DAT sẽ cùng trải qua những thăng trầm. Việc điều hướng các chu kỳ này phụ thuộc vào mô hình quản trị song song "nhận thức và cơ chế".

Phần kết luận

Nhìn chung, bản thân cổ phiếu DAT phù hợp với các nhà đầu tư tìm kiếm lợi nhuận cao, trong khi xu hướng tài trợ quỹ cho việc mua token phụ thuộc vào năng lực tài chính (chi phí và phương thức) của từng công ty. Nếu tập trung vào quản trị dài hạn, DAT có thể đóng vai trò như một hào phòng thủ; nếu không, chúng có thể trở thành một cái bẫy đầu cơ. Các công ty quản trị quỹ xuất sắc không chỉ đơn thuần theo đuổi beta giá coin; thay vào đó, họ duy trì mức chênh lệch mNAV dương dài hạn thông qua hoạt động và quản trị. Các nhà đầu tư tiền điện tử nên tập trung vào các công ty có nền tảng cơ bản vững chắc và đánh giá cẩn thận các chiến lược rút vốn và rút tiền mặt.