ETH "Big Short" công khai gây chiến: Logic lạc quan của Tom Lee là sai, giống như một kẻ ngốc về mặt tinh thần

- 核心观点:Andrew Kang驳斥Tom Lee的ETH看涨逻辑。

- 关键要素:

- 手续费收入未随代币化增长而提升。

- 机构未大规模买入或质押ETH。

- 技术分析显示ETH呈看跌震荡趋势。

- 市场影响:引发对ETH估值逻辑的争议与反思。

- 时效性标注:中期影响。

Bài viết gốc của Andrew Kang, Đối tác tại Mechanism Capital

Biên soạn bởi Odaily Planet Daily ( @OdailyChina ); Dịch bởi Azuma ( @azuma_eth )

Ghi chú của biên tập viên: Kể từ khi trở thành Chủ tịch BitMine và thúc đẩy DAT tiếp tục mua ETH, Tom Lee đã trở thành nhà đầu cơ ETH hàng đầu trong ngành. Trong những lần xuất hiện trước công chúng gần đây, Tom Lee đã nhiều lần nhấn mạnh về triển vọng tăng trưởng của ETH, thậm chí còn tuyên bố giá trị hợp lý của ETH nên là 60.000 đô la.

Tuy nhiên, không phải ai cũng đồng tình với lập luận của Tom Lee. Đối tác Andrew Kang của Mechanism Capital đã đăng một bài viết dài tối qua, công khai bác bỏ quan điểm của Tom Lee và thẳng thừng chế giễu ông này là "kẻ thiểu năng".

Một điều nữa cần nói thêm là Andrew Kang đã dự đoán ETH sẽ giảm xuống dưới 1.000 đô la khi thị trường điều chỉnh chung vào tháng 4 năm nay. Ông cũng bày tỏ quan điểm bi quan trong đợt tăng giá sau đó của ETH... Vị thế quyết định tâm lý, vì vậy quan điểm của ông có thể ở hai thái cực so với Tom Lee. Chúng tôi khuyến nghị mọi người nên xem xét vấn đề này một cách biện chứng.

Sau đây là văn bản gốc của Andrew Kang, được dịch bởi Odaily Planet Daily.

Trong số các bài phân tích tài chính tôi đọc gần đây, lý thuyết ETH của Tom Lee là một trong những lý thuyết ngớ ngẩn nhất. Chúng ta hãy cùng phân tích từng luận điểm của ông ấy. Lý thuyết của Tom Lee chủ yếu dựa trên những điểm sau.

- Việc áp dụng đồng tiền ổn định và RWA (tài sản thực tế);

- phép so sánh “dầu kỹ thuật số”;

- Các tổ chức sẽ mua và đặt cược ETH, vừa để cung cấp bảo mật cho mạng lưới nơi tài sản của họ được mã hóa, vừa để làm vốn hoạt động;

- ETH sẽ bằng tổng giá trị của tất cả các công ty cơ sở hạ tầng tài chính;

- Phân tích kỹ thuật;

1. Stablecoin và việc áp dụng RWA

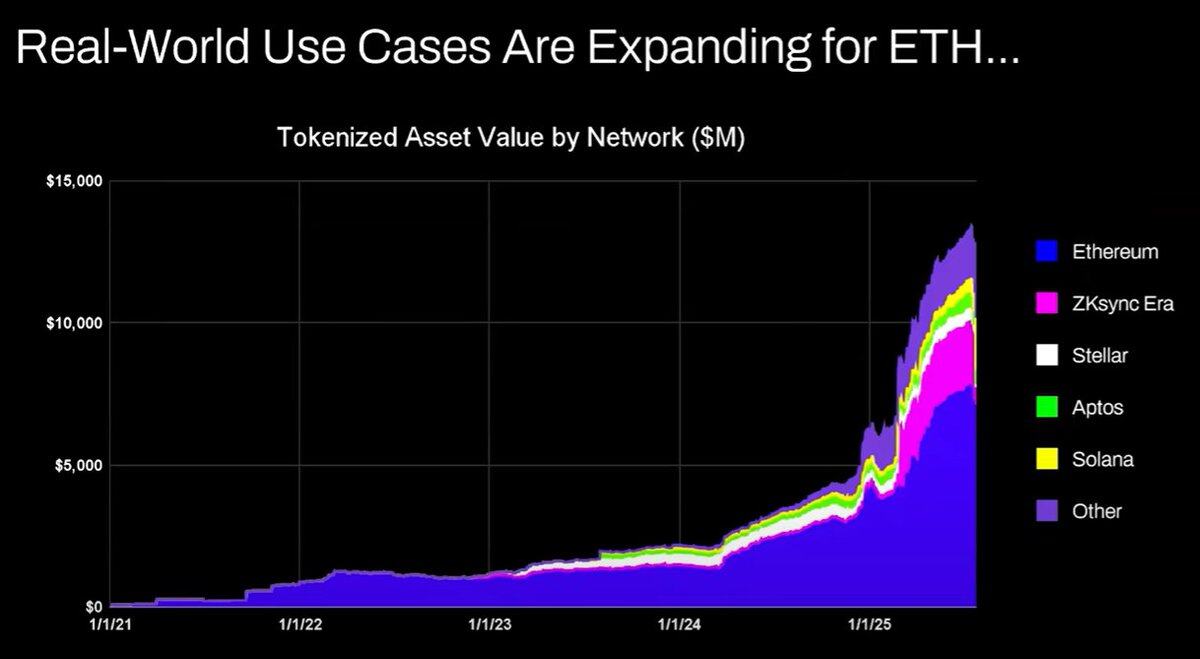

Lập luận của Tom Lee rằng hoạt động mã hóa tài sản và stablecoin ngày càng tăng sẽ thúc đẩy khối lượng giao dịch, từ đó tăng thu nhập từ phí của ETH, thoạt nhìn có vẻ hợp lý, nhưng sau vài phút xem xét dữ liệu thì lại cho thấy điều ngược lại.

Kể từ năm 2020, giá trị của tài sản được mã hóa và khối lượng giao dịch stablecoin đã tăng gấp 100-1000 lần . Tuy nhiên, lập luận của Tom Lee về cơ bản đã hiểu sai cơ chế tích lũy giá trị của Ethereum - ông ta khiến mọi người lầm tưởng rằng phí mạng sẽ tăng theo từng năm, trong khi thực tế doanh thu phí của Ethereum vẫn ở mức năm 2020.

Những lý do dẫn đến kết quả này như sau:

- Mạng lưới Ethereum sẽ cải thiện hiệu quả giao dịch thông qua các nâng cấp;

- Các hoạt động mã hóa tài sản và stablecoin sẽ chuyển sang các chuỗi công khai khác;

- Phí token hóa tài sản kém thanh khoản là không đáng kể — giá trị token hóa không tỷ lệ thuận với doanh thu ETH. Ví dụ, người ta có thể token hóa một trái phiếu trị giá 100 triệu đô la, nhưng nếu nó được giao dịch hai năm một lần, thì phí ETH sẽ là bao nhiêu? Có lẽ chỉ 0,10 đô la. Ngay cả một giao dịch USDT cũng tạo ra phí cao hơn thế rất nhiều.

Bạn có thể mã hóa hàng nghìn tỷ đô la tài sản, nhưng nếu những tài sản đó không được giao dịch thường xuyên, nó chỉ có thể tăng thêm 100.000 đô la giá trị cho ETH.

Khối lượng giao dịch và phí blockchain có tăng không? Có.

Tuy nhiên, phần lớn các khoản phí này sẽ được các blockchain khác với đội ngũ phát triển kinh doanh mạnh hơn nắm giữ. Các dự án khác đã nhìn thấy cơ hội chuyển đổi các giao dịch tài chính truyền thống sang blockchain và đang tích cực theo đuổi thị trường này. Solana, Arbitrum và Tempo đều đã đạt được một số thành công ban đầu, và thậm chí Tether cũng đang hỗ trợ hai chuỗi stablecoin mới (Plasma và Stable) với hy vọng chuyển khối lượng giao dịch USDT sang chuỗi riêng của họ.

2. Phép loại suy “Dầu kỹ thuật số”

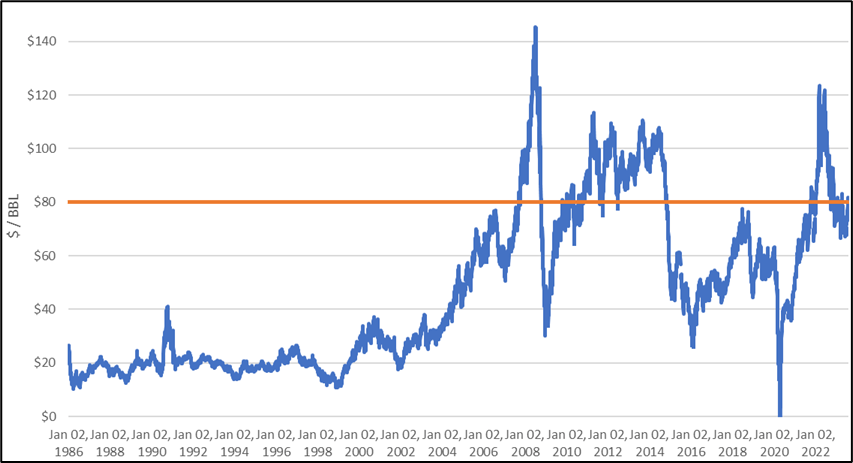

Dầu mỏ về cơ bản là một loại hàng hóa. Giá dầu thực tế, sau khi điều chỉnh theo lạm phát, đã duy trì trong một phạm vi nhất định trong suốt một thế kỷ, với những biến động và đảo chiều thỉnh thoảng.

Tôi đồng ý một phần với quan điểm của Tom Lee rằng ETH có thể được coi là một loại hàng hóa, nhưng điều này không có nghĩa là nó có xu hướng tăng giá. Tôi không chắc Tom Lee đang muốn nói gì ở đây.

3. Các tổ chức sẽ mua và đặt cược ETH, vừa để bảo mật cho mạng lưới vừa để làm vốn hoạt động.

Các ngân hàng lớn và các tổ chức tài chính khác đã thêm ETH vào bảng cân đối kế toán của họ chưa? Chưa.

Họ có công bố kế hoạch mua ETH không? Chưa.

Liệu các ngân hàng có phải tích trữ xăng dầu vì phải liên tục trả hóa đơn tiền điện không? Không, chi phí này không đáng kể và họ chỉ trả khi cần thiết.

Các ngân hàng có mua cổ phần của đơn vị lưu ký mà họ sử dụng để lưu giữ tài sản của mình không? Không.

4. ETH sẽ bằng tổng giá trị của tất cả các công ty cơ sở hạ tầng tài chính

Tôi không nói nên lời. Đây lại là một hiểu lầm cơ bản nữa về tích lũy giá trị. Nó hoàn toàn là ảo tưởng, và tôi thậm chí không muốn chỉ trích nó.

5. Phân tích kỹ thuật

Cá nhân tôi là một người rất yêu thích phân tích kỹ thuật và tin rằng nó có thể cung cấp thông tin giá trị khi được nhìn nhận một cách khách quan. Đáng tiếc là Tom Lee dường như đang lợi dụng nó như một cái cớ để củng cố cho những thành kiến của mình.

Xem xét biểu đồ này một cách khách quan cho thấy ETH hiện đang bị kẹt trong mô hình giao dịch dao động nhiều năm—tương tự như mô hình giao dịch dao động rộng mà giá dầu thô đã trải qua trong ba thập kỷ qua. Mô hình giao dịch dao động này chỉ mới đạt đỉnh gần đây nhưng vẫn chưa thể vượt qua ngưỡng kháng cự. Về mặt kỹ thuật, điều này cho thấy xu hướng giảm giá của ETH, và không thể loại trừ khả năng giao dịch dao động kéo dài trong khoảng từ 1.000 đến 4.800 đô la.

Chỉ vì một tài sản đã trải qua một đợt tăng giá parabol trong quá khứ không có nghĩa là xu hướng đó sẽ tiếp tục vô thời hạn.

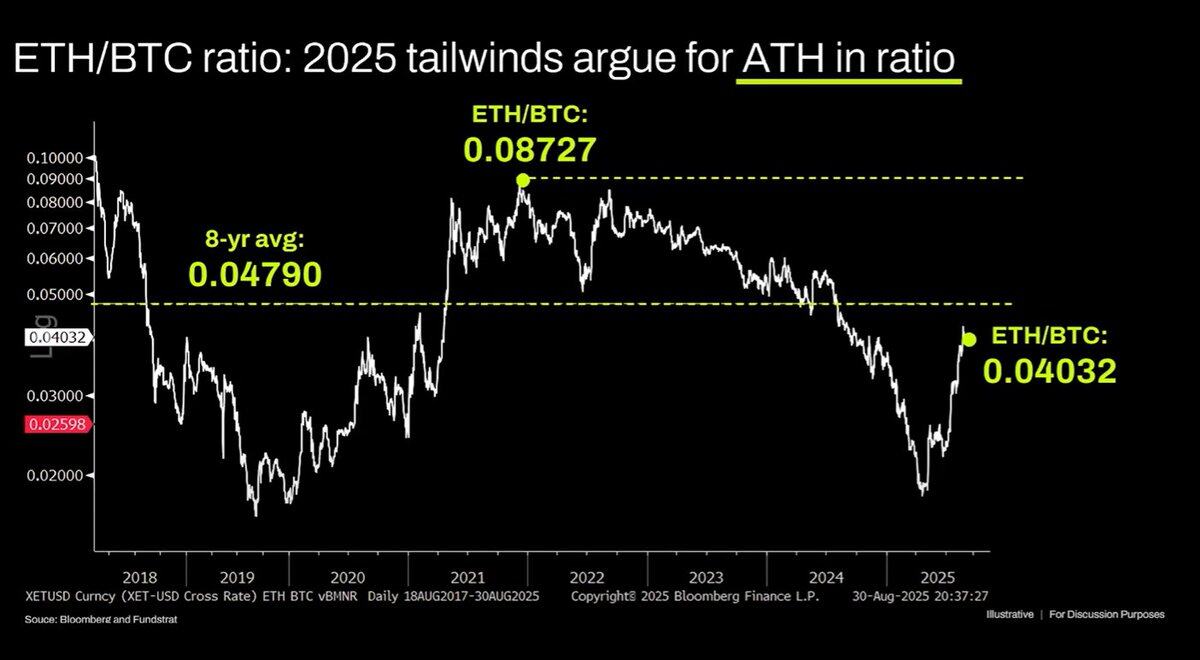

Biểu đồ ETH/BTC dài hạn cũng đã bị hiểu sai. Mặc dù thực sự đã nằm trong phạm vi nhiều năm, nhưng nó đã bị hạn chế bởi xu hướng giảm trong ba năm qua, với những đợt phục hồi gần đây chỉ chạm mức hỗ trợ dài hạn . Xu hướng giảm này xuất phát từ sự bão hòa trong câu chuyện về Ethereum và sự bất lực của các yếu tố cơ bản trong việc hỗ trợ tăng trưởng định giá. Những yếu tố cơ bản này cho đến nay vẫn chưa có thay đổi đáng kể.

Định giá Ethereum về cơ bản là kết quả của sự thiếu hiểu biết về tài chính. Mặc dù thiên kiến nhận thức này chắc chắn có thể hỗ trợ vốn hóa thị trường đáng kể (xem XRP), nhưng sự hỗ trợ này không phải là vô hạn. Thanh khoản vĩ mô đã tạm thời duy trì vốn hóa thị trường của ETH, nhưng trừ khi có sự thay đổi đáng kể về cấu trúc, đồng tiền này có khả năng tiếp tục hoạt động kém hiệu quả.